クリーニングロボット市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 19.98 十億米ドル |

| 市場規模 (2031) | 38.52 十億米ドル |

| 成長率 (2026 - 2031) | 14.38% CAGR |

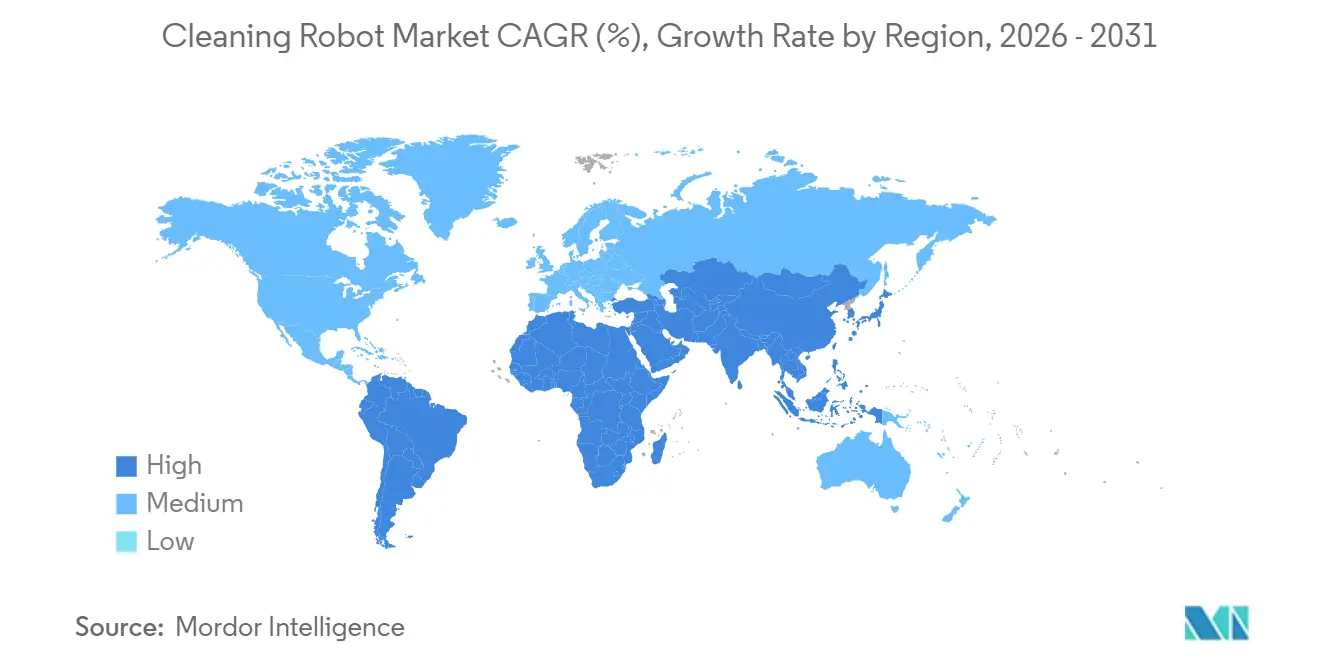

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

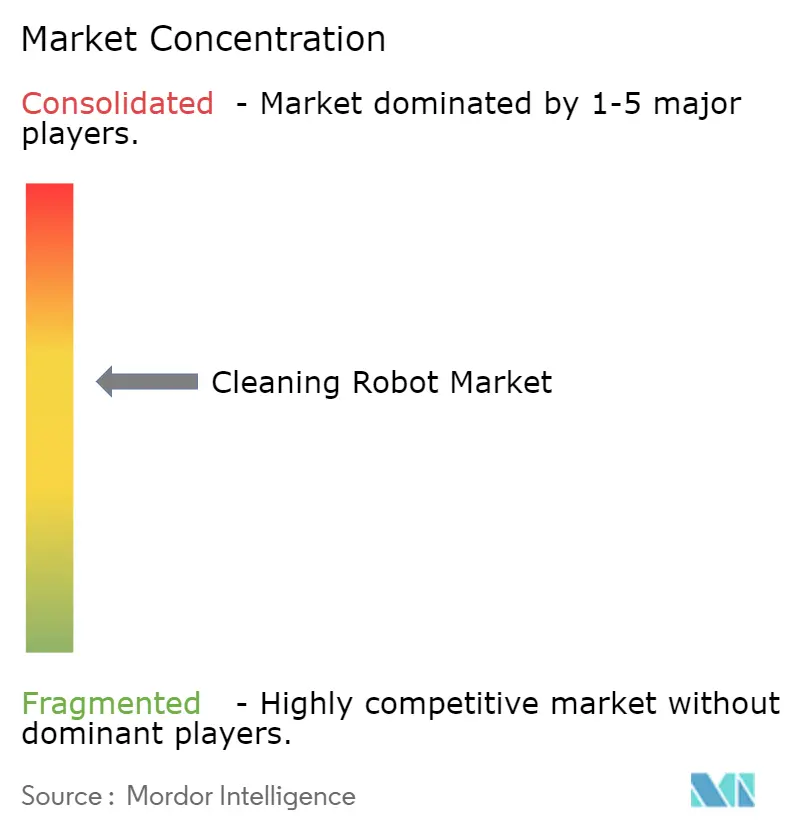

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクリーニングロボット市場分析

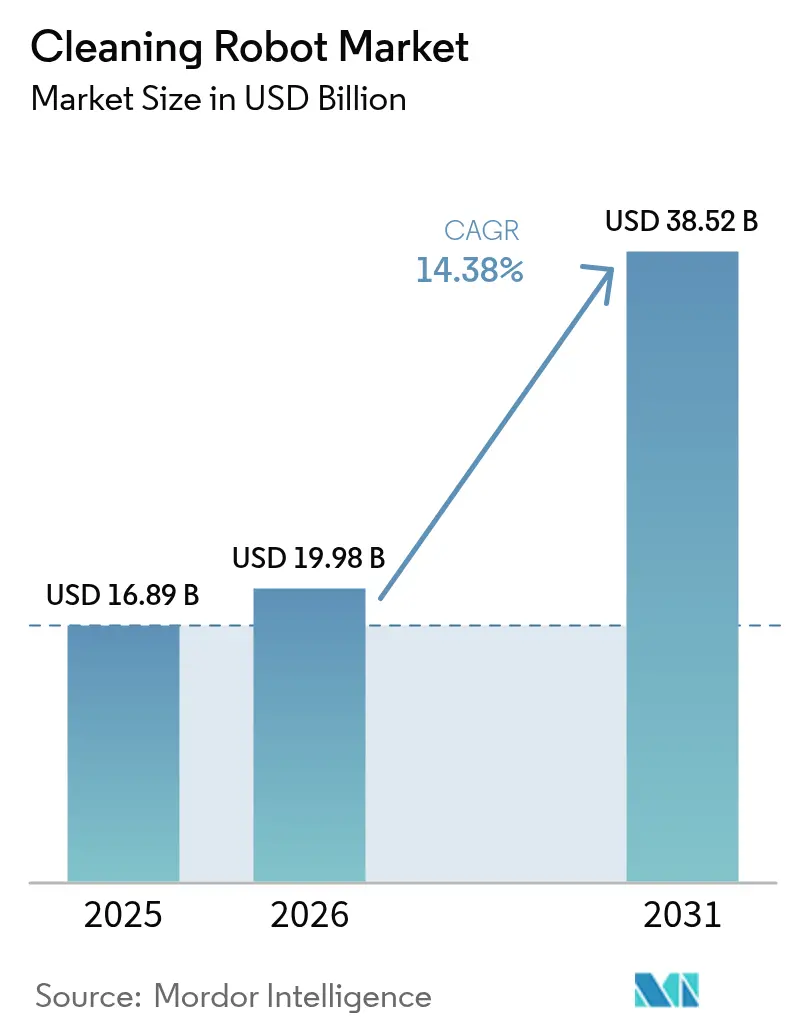

クリーニングロボット市場規模は、2025年に168億9,000万米ドル、2026年に196億8,000万米ドルと予測され、2031年までに385億2,000万米ドルに達し、2026年から2031年にかけて年平均成長率14.38%で成長する見込みです。構造的な労働力不足、パンデミック後の衛生義務化、およびスマートホームの急速な普及が、住宅用・プロフェッショナルロボットの双方において需要を高い水準に維持しています。LiDARおよびビジョンセンサーの平均販売価格の低下により部品表コストが圧縮され、中価格帯モデルがプレミアムナビゲーション機能を提供できるようになり、価格に敏感な購買層をクリーニングロボット市場に引き込んでいます。施設管理会社は、清掃費用をオペレーティングリースとして再分類するためにサービスとしてのロボットを活用し、自律型システムへの予算余地を生み出しています。垂直統合された中国メーカーが価格面で既存企業を下回りながら機能面でも同等水準を実現するにつれ、競争の激化がクリーニングロボット市場全体の粗利益率に持続的な圧力をかけています。

主要レポートのポイント

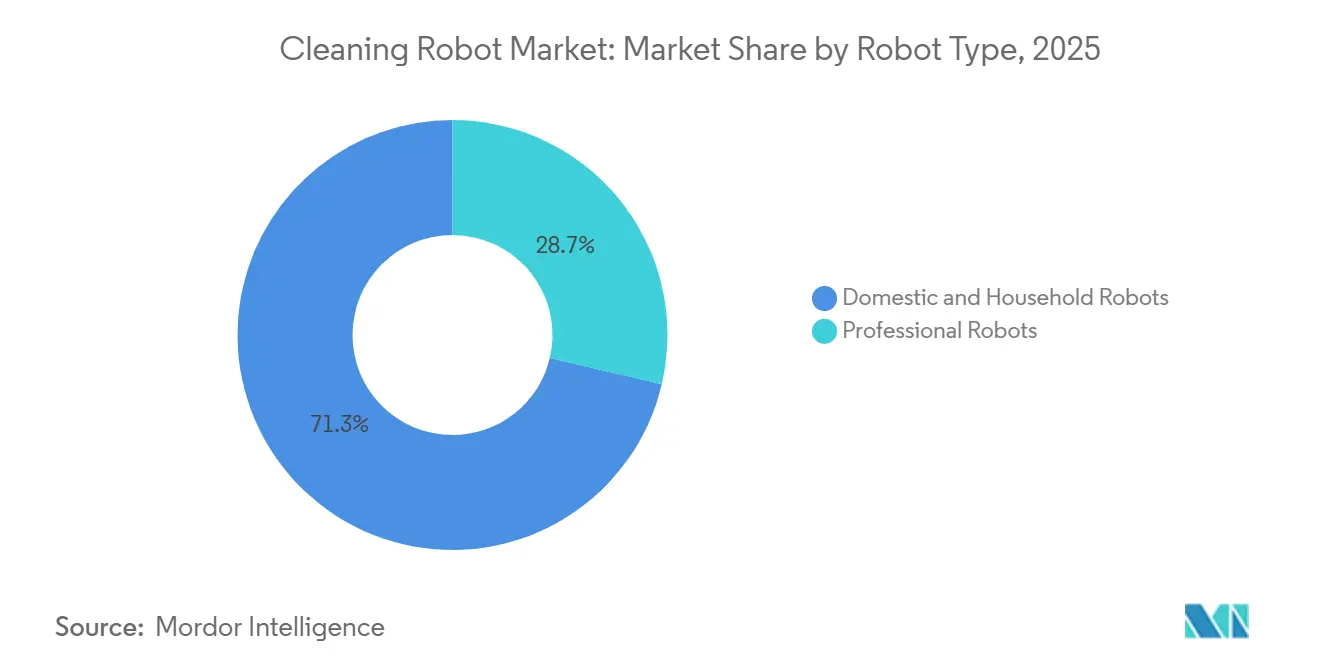

- ロボットタイプ別では、家庭用ユニットが2025年のクリーニングロボット市場シェアの71.32%を占め、プロフェッショナルロボットは2031年にかけて年平均成長率15.23%で成長すると予測されています。

- エンドユーザー別では、住宅用セグメントが2025年のクリーニングロボット市場規模の57.46%を占め、商業用セグメントは2026年から2031年にかけて年平均成長率14.87%で拡大する見込みです。

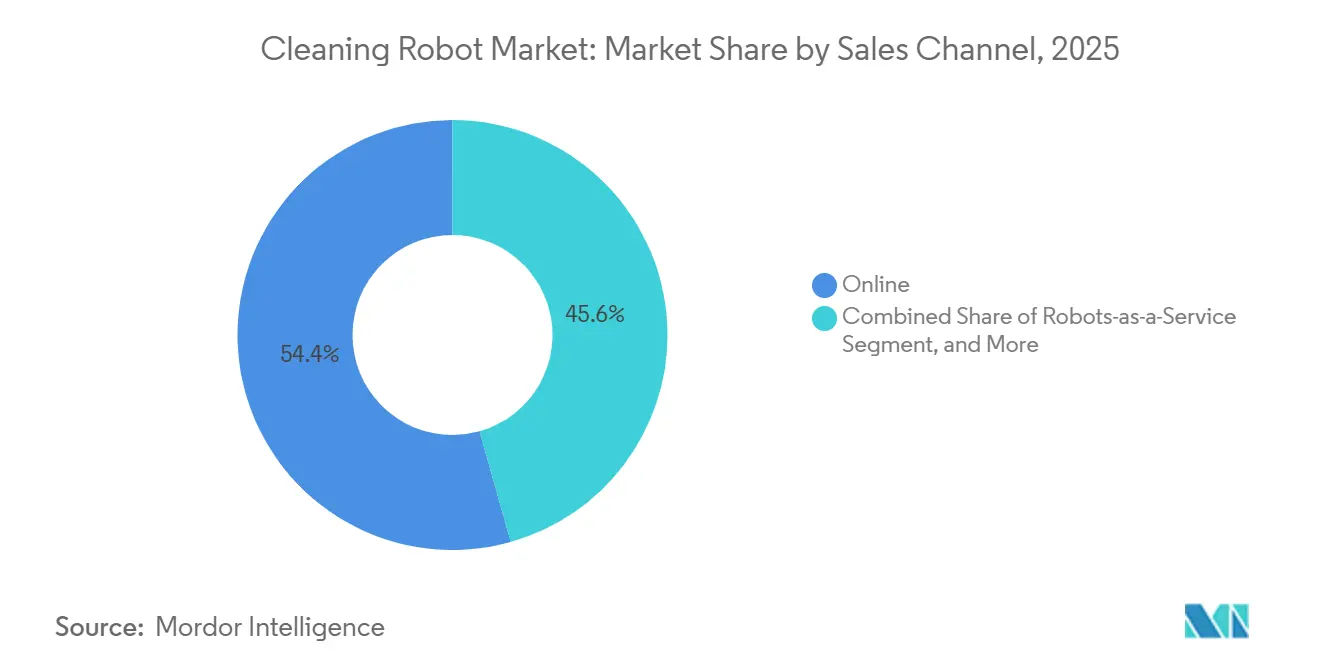

- 販売チャネル別では、オンラインチャネルが2025年に54.37%の収益シェアを獲得し、サービスとしてのロボットが予測期間中に年平均成長率15.76%で最も急成長するチャネルとなっています。

- 地域別では、北米が2025年に39.41%の収益シェアを保有していますが、アジア太平洋地域が2031年にかけて最高の地域別年平均成長率15.07%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のクリーニングロボット市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 商業施設におけるパンデミック後の衛生基準の向上 | +3.2% | 世界全体、特に北米・欧州・アジア太平洋地域の医療・ホスピタリティ施設で顕著 | 中期(2〜4年) |

| スマートホームの急速な普及と可処分所得の増加 | +2.8% | 北米・欧州の成熟市場、アジア太平洋地域の新興中間層 | 長期(4年以上) |

| LiDARおよびセンサースイートの平均販売価格低下による部品表コストの削減 | +2.5% | 世界全体、製造拠点は中国に集中 | 短期(2年以内) |

| 施設管理契約のサービスとしてのロボットへの移行 | +2.1% | 北米・欧州の商業用不動産、中東・アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 電子商取引チャネルの拡大によるグローバルリーチの加速 | +1.9% | 世界全体、北米・欧州・アジア太平洋地域の都市部で最高の普及率 | 中期(2〜4年) |

| 公共インフラ向けUV消毒ロボットの政府調達 | +1.3% | アジア太平洋地域(シンガポール、日本、韓国)および中東 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

商業施設におけるパンデミック後の衛生基準の向上

空港、ホテル、病院は現在、継続的かつ高い視認性を持つ清掃を不可欠なアメニティとして位置づけています。ロンドン・ヒースロー空港では、2025年に50台の自律型床洗浄機が導入され、労働時間が40%削減されるとともに、24時間365日の床面消毒が実現しました。[1]Mitie Group、「Mitie、ヒースロー空港に自律型クリーニングロボットを導入」、mitie.com 施設管理者は、企業テナントの入札において、監査対応可能な消毒ログと病原体除去指標を差別化要因として捉えています。プロフェッショナルクリーニングロボットが要求するプレミアム(通常3万〜12万米ドルの価格帯)は、高トラフィック施設における18ヶ月未満の回収期間によって正当化されるケースが増えています。強化された感染管理基準により、UV-Cおよび静電スプレー型のバリアントへの継続的な需要が確保され、クリーニングロボット市場の持続的な成長が保証されています。フリート管理ダッシュボードにコンプライアンスレポートを直接統合するベンダーは、リスク回避志向のオペレーターに対する価値提案を強化しています。

スマートホームの急速な普及と可処分所得の増加

ロボット掃除機は北米および西欧の家庭において目新しい製品から必需品へと昇格しており、この変化は中国および東南アジアの都市部における所有率の上昇にも反映されています。IFA 2025では、新しいスマートホーム清掃製品発表の94%がロボット掃除機でした。[2]IFA Berlin、「IFA 2025スマートホーム製品発表」、ifa-berlin.com Parks Associatesは、2024年に米国の家庭の42%が少なくとも1台のスマートホームデバイスを所有しており、ロボット掃除機が普及率第3位にランクされていると報告しています。AI障害物回避、自動ゴミ収集ドック、掃除機・モップ複合機能といった機能革新が、3〜4年ごとの買い替えを促進しています。アジア太平洋地域における可処分所得の増加が購買層を拡大しており、300〜800米ドルの価格帯のユニットが成長する中間層の手の届く範囲に入っています。この人口動態的な追い風は、成熟市場が横ばいになる中でも、クリーニングロボット市場の2桁台のユニット成長を支えています。

LiDARおよびセンサーの平均販売価格低下による部品表コストの削減

固体LiDARへの自動車業界の投資により、隣接するロボティクス用途のコンポーネント価格が急落しています。Hesai Technologyは8年間でLiDARコストを99.5%削減し、2025年末までに1モジュールあたり200米ドルを目標としています。IEEEの研究では、部品表コストが50米ドル未満の低コストLiDAR SLAMが実証されました。[3]IEEE、「モバイルロボティクス向け低コストLiDAR SLAM」、ieeexplore.ieee.org これらのコスト削減により、500米ドル未満の家庭用ロボットがかつてはプレミアムSKU向けに限定されていたマッピング精度のセンサーを搭載できるようになり、競争の場が平準化されています。プロフェッショナルモデルでは、同じコスト曲線により、大型小売店や倉庫スペースをコストのかかるインフラ改修なしにナビゲートできるデュアルLiDARとビジョンスタックが実現しています。ハードウェアの差別化が縮小することで、競争はソフトウェアインテリジェンスとアフターサービスへとシフトし、クリーニングロボット市場内での独自AIナビゲーションアルゴリズムをめぐる競争が激化しています。

施設管理契約のサービスとしてのロボットへの移行

企業は清掃を資本購入ではなくサブスクリプションとして扱う傾向を強めています。2025年、SoftBank RoboticsとHITEK AIは、ハードウェア、メンテナンス、パフォーマンス保証を含む月額1,200米ドルからの中東向けリースパッケージを開始しました。[4]SoftBank Robotics、「アラブ首長国連邦およびサウジアラビアにおけるサービスとしてのロボットの開始」、softbankrobotics.com オーストラリアのプロバイダーであるIntellicleanは、2024年の新規契約の35%にサービスとしてのロボット条項が含まれており、2022年の水準のほぼ3倍であることを明らかにしました。[5]Intelliclean、「オーストラリア施設におけるサービスとしてのロボット契約の成長」、intelliclean.com.au このモデルは初期予算が不足している中小企業の導入を可能にし、クリーニングロボット市場の対象可能市場を拡大しています。予測可能な運営費は、賃金インフレからEBITDAを守ることを望む上場不動産投資信託にとって魅力的です。メーカーは定期的なソフトウェア料金から恩恵を受け、顧客生涯価値を高め、収益の周期性を平滑化しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来型機器と比較した高い初期コスト | -1.8% | 世界全体、特に価格に敏感な南米、アフリカ、東南アジア | 短期(2年以内) |

| カメラ・VSLAMマッピングに関するデータプライバシーへの懸念 | -0.9% | 欧州、北米、一部のアジア太平洋市場 | 中期(2〜4年) |

| 固体LiDARコンポーネントのサプライチェーンの脆弱性 | -0.6% | 世界全体、台湾・韓国の製造拠点に集中 | 短期(2年以内) |

| 中国製ロボット輸出に対する新興貿易関税 | -1.1% | 北米・欧州の輸入市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来型機器と比較した高い初期コスト

プロフェッショナルロボットは手動式床洗浄機の10〜40倍の価格帯を持つことが多く、予算に制約のあるオペレーターに対して価格的な衝撃を与えています。サービスとしてのロボットが支払いを時間分散させる一方で、消耗品、ソフトウェアサブスクリプション、定期的な再調整といった隠れたコストが総所有コストに年間最大25%を加算します。この障壁は、家庭・企業の購買力が先進国地域に比べて低い南米やアフリカで最も深刻です。ベンダーはこの問題を緩和するためにファイナンスと予知保全保証をバンドルしていますが、多くの施設はコンポーネントコストがさらに低下するまで導入を遅らせており、クリーニングロボット市場の近期成長を抑制しています。

カメラ・VSLAMマッピングに関するデータプライバシーへの懸念

ビジョンベースのマッピングは、厳格なプライバシー規制を持つ法域において規制上の警戒を引き起こしています。Brain Corpの2024年白書では、GDPRに準拠するためのエッジ匿名化が説明されていましたが、多くの競合他社は依然として生の映像をクラウドに送信しています。[6]Brain Corp、「自律型モバイルロボットのGDPR準拠」、braincorp.com 英国情報コミッショナーオフィスは2025年に、カメラ搭載ロボット掃除機が監視規制の対象となり、明示的な同意が必要であることを明確にしました。2024年には室内画像の流出を伴うデータ侵害が発生し、消費者の信頼が損なわれ、集団訴訟の和解が引き起こされました。メーカーはLiDARのみの設計またはデバイス上での処理をプライバシー重視の差別化要因として宣伝していますが、追加のエンジニアリングの複雑さが部品表コストを引き上げ、クリーニングロボット市場内の利益率を制約する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ロボットタイプ別:家庭用の優位性の陰に隠れるプロフェッショナルの急成長

家庭用ロボットは2025年の収益の71.32%を占め、スマートホームの定番としての確固たる地位を反映していますが、プロフェッショナルユニットは2031年にかけて年平均成長率15.23%でそれを上回るペースで成長すると予測されています。掃除機サブセグメントは、自動ゴミ収集ドックとAI障害物回避が買い替えサイクルを促進することで、引き続き中核を担っています。プール清掃機は、太陽光発電設計が電力使用量を最大80%削減することで高利益率のニッチ市場を形成しています。ECOVACSは窓清掃ユニットを累計150万台販売し、吸引・エッジ検出において278件の特許を保有しています。RTK-GPSを搭載した芝刈りロボットは郊外市場で普及が進んでおり、Husqvarna CEORAなどの商業モデルは1万5,000〜2万ユーロ(1万6,950〜2万2,600米ドル)の価格帯となっています。

プロフェッショナルロボットはユニット数では小規模ですが、デバイスあたりの収益が高く、ワークフローへの統合も深くなっています。床洗浄機フリートは施設ダッシュボードに接続され、1回の充電で2万平方フィートをカバーし、リアルタイムの稼働率指標を送信します。日本・韓国の病院で現在標準となっているUV-C消毒ユニットは、15分サイクルで99.9%の病原体除去を達成しています。5万〜20万米ドルの価格帯のタンク清掃ロボットは、石油・化学・水道事業における密閉空間への立ち入りリスクを最小化しています。サブスクリプションモデルが導入を加速させており、国際ロボット連盟は2024年にサービスとしてのロボットフリートが31%増加したことを記録し、従量課金型経済への構造的シフトを裏付けています。

エンドユーザー別:商業用の勢いが住宅用の優位性に挑戦

住宅用購買者は2025年のクリーニングロボット市場の57.46%を占め、北米・欧州の普及率に支えられていますが、商業用需要は2031年にかけて年平均成長率14.87%で急速に拡大する見込みです。ホテルは廊下清掃ロボットを試験導入し、Marriott Internationalのフィールドトライアルによると、労働時間を30%削減しながらゲスト満足度を向上させました。小売モールは夜間に床洗浄機を稼働させ、買い物客の滞在時間増加につながる光沢のある床面を維持しています。医療施設はUV-Cロボットを最終清掃プロトコルに統合し、対照研究において院内感染を22%削減しています。

ヒースロー空港などの空港は現在、乗客やトロリーを回避するマルチセンサーナビゲーションを活用して24時間フリートを稼働させています。主要都市圏で清掃スタッフの欠員が20〜30%に達したことで、企業オフィスは自動化でギャップを埋めることを余儀なくされ、導入が加速しました。産業プラントは倉庫管理システムと統合された堅牢なユニットを導入し、フォークリフトや自律型モバイルロボットを回避する協調型マルチロボット環境を構築しています。住宅用では、CES 2026で発表された次世代製品、伸縮アームを搭載したRoborock Saros 20と階段昇降機能を持つDreame X60 Max Ultraが特定の課題に対応し、初回購入の成長が鈍化する中でも買い替えサイクルを維持しています。

販売チャネル別:オンラインの優位性とサービスとしてのロボットの破壊的革新

電子商取引は、購買者が価格の透明性と自宅配送を好む傾向から、2025年の収益の54.37%を獲得しました。Parks Associatesは、2024年に米国のロボット掃除機購入の70%がオンラインで行われたことを明らかにしました。ダイレクト・トゥ・コンシューマーブランドは動画解説とインフルエンサーレビューを活用して販売ファネルを短縮し、中国プラットフォームは当日配送と分割払いプランを提供して中価格帯モデルへのアクセスを民主化しています。オフラインの大型小売店は実機デモの場として依然として重要ですが、2023年から2025年にかけてシェアを3ポイント失いました。

サービスとしてのロボットは最も急成長するチャネルであり、企業が設備投資を運営費に転換するにつれて年平均成長率15.76%で拡大しています。SoftBank RoboticsとHITEK AIの中東展開は、バンドルされたパフォーマンス保証に対する地域的な需要を示しています。Intellicleanは2年間でサービスとしてのロボット契約比率を3倍に増やし、先進アジア太平洋地域での勢いを証明しています。メーカーはフリート管理と予知保全のための定期的なソフトウェアサブスクリプションを収益化し、一回限りのハードウェア販売を超えた生涯粗利益率を向上させています。プロフェッショナル購買者向けには、TennantやNilfiskなどのディストリビューターが現場統合、オペレーター研修、24時間365日の技術サポートを通じて付加価値を提供し続けています。

地域分析

北米は2025年の収益の39.41%を生み出し、スマートホームの早期普及と厳格な職場安全基準に支えられています。米国がリードしており、2024年の家庭用スマートホーム普及率は42%でロボット掃除機が所有率第3位にランクされています。一方、カナダの感染管理建築基準がUVロボットの普及を促進しています。メキシコの輸出志向型製造業はISO 14001準拠を満たすために自律型床洗浄機を導入しています。しかし、中国製ロボットへの関税の引き上げが小売価格を押し上げ、価格弾力性に圧力をかけ、一部の購買者を中古品やサブスクリプションモデルへと誘導しています。

アジア太平洋地域は都市化と可処分所得の増加に牽引され、最速の年平均成長率15.07%を記録すると予想されています。中国の大手企業EcovacsとRoborockは、現行為替レートで2024年の合算収益が10億9,000万米ドルを超え、国内規模の大きさを示しています。日本は2025年に病院向けUVロボット購入の補助金として500億円(4,550万米ドル)を計上しました。インドの電子商取引の成長が地方都市を開拓し、シンガポールのROBINプログラムは公共交通機関のハブで病原体数を60%削減したことを示しました。韓国とオーストラリアは、コンパクトな居住空間とテクノロジーに精通した消費者に支えられ、高い一人当たり所有率を誇っています。

欧州、南米、中東、アフリカがクリーニングロボット市場を補完しています。欧州のGDPRはデバイス上でのマッピングへの需要を促進しており、地域リーダーによるハイブリッドLiDARとビジョン複合システムにとって追い風となっています。英国の窓清掃ロボットセグメントは2025年に6,421万ポンド(7,320万米ドル)に達しました。ドイツとフランスの自動車メーカーは労働安全衛生コンプライアンスのために工場フロアロボットを導入しています。南米は依然として価格に非常に敏感であり、ディストリビューターは分割払いファイナンスを伴う中価格帯の中国製モデルを輸入しています。中東の政府系ファンドが公共スペースのフリートに資金を提供し、アフリカの初期段階の普及はインフラ上の課題にもかかわらず南アフリカのモールやナイジェリアの空港で見られます。

競合環境

上位5社、iRobot、Ecovacs、Roborock、Dreame、SharkNinjaは、家庭用クリーニングロボット市場の約60%を占めており、中程度の集中度を示しています。iRobotの2024年のAmazonへの売却中止は、リストラ、人員削減、収益の20%減少を引き起こし、成熟した西洋市場の需要への依存を浮き彫りにしました。中国の挑戦者はLiDAR製造からAIチップセット設計まで垂直統合を活用し、価格を圧縮して既存企業の利益率を侵食しています。Roborockの2024年第3四半期の収益は前年同期比26%増加し、芝刈りおよび窓清掃カテゴリーへの多角化が進んでいます。

イノベーションはソフトウェアの差別化へと傾いています。NarwalのFlow 2は10分ごとに新鮮な水を補充し、モップリザーバーの水が滞留するという衛生上の不満を解消しています。DreameのX60 Max Ultraは複数階の住宅に対応するために階段昇降機能を追加しています。Friendly Robotsは月額29米ドルのサブスクリプションを導入し、2年ごとにユニットを交換して機能を最新の状態に保つモデルで価格に敏感な消費者をターゲットにしています。

企業クライアントはISO 27001認証とGDPR準拠をますます要求しており、堅牢なサイバーセキュリティを持つ企業にベンダー候補が絞られています。AvidbotsやGaussian Roboticsなどの地域専門企業は、現場調査と統合サービスをバンドルすることで、空港コンコース、大型小売店などの垂直ニッチを獲得しています。プレーヤーが規模とナビゲーションアルゴリズムを改良するためのデータを求めるにつれ、合併とパートナーシップが加速しており、クリーニングロボット市場内でのさらなる統合への舞台が整っています。

クリーニングロボット業界リーダー

iRobot Corporation

Ecovacs Robotics Co., Ltd.

Roborock Technology Co., Ltd.

Neato Robotics Inc.

SharkNinja Operating LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Roborockは、CES 2026において、幅木拭き取り用の伸縮アームとAIフュージョン障害物回避を追加したSaros 20およびQrevo Curv 2 Flowを発表しました。

- 2026年1月:Dreame Technologyは、CES 2026において、3万5,000Paの吸引力と階段昇降機能を備え、1,299〜1,799米ドルの価格帯のX60 Max UltraおよびCyber 10 Ultraを発表しました。

- 2026年1月:Narwal Roboticsは、CES 2026において、10分ごとに水を補充する自己洗浄モップリザーバーを搭載したFlow 2を発表しました。

- 2026年1月:Eufyは、CES 2026において、8,000Paの吸引力と基本的な障害物回避機能を備えた549米ドルのOmni S2を発表し、コストパフォーマンスを重視する購買者をターゲットにしました。

世界のクリーニングロボット市場レポートの調査範囲

クリーニングロボットは、ほとんどまたは全く人間の介入なしに床、プール、窓、芝生を清掃できる自律型デバイスです。ロボット掃除機などのクリーニングロボットは、住宅用および産業用途に使用されています。産業用クリーニングロボットは通常、産業用清掃プロセスを自動化するモバイルかつ用途特化型のロボットです。これらのロボットは、安全性と効率性のために日常的、危険、または汚れた作業を自動化します。

クリーニングロボット市場レポートは、ロボットタイプ(家庭用・ホームロボット[床掃除機、プール清掃、窓清掃、芝刈り清掃、その他の家庭用・ホーム清掃]、およびプロフェッショナルロボット[床清掃、タンク・チューブ・パイプ清掃、消毒ロボット、その他のプロフェッショナル清掃])、エンドユーザー(住宅用、商業用[ホスピタリティ、小売・ショッピングセンター、医療施設、空港・交通ハブ、オフィス・企業施設、その他の商業施設]、および産業用)、販売チャネル(オンライン、オフライン、およびサービスとしてのロボット)、ならびに地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 家庭用・ホームロボット | 床掃除機 |

| プール清掃 | |

| 窓清掃 | |

| 芝刈り清掃 | |

| その他の家庭用・ホーム清掃 | |

| プロフェッショナルロボット | 床清掃 |

| タンク・チューブ・パイプ清掃 | |

| 消毒ロボット | |

| その他のプロフェッショナル清掃 |

| 住宅用 | |

| 商業用 | ホスピタリティ |

| 小売・ショッピングセンター | |

| 医療施設 | |

| 空港・交通ハブ | |

| オフィス・企業施設 | |

| その他の商業施設 | |

| 産業用(製造・倉庫) |

| オンライン |

| オフライン |

| サービスとしてのロボット |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| シンガポール | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| ロボットタイプ別 | 家庭用・ホームロボット | 床掃除機 |

| プール清掃 | ||

| 窓清掃 | ||

| 芝刈り清掃 | ||

| その他の家庭用・ホーム清掃 | ||

| プロフェッショナルロボット | 床清掃 | |

| タンク・チューブ・パイプ清掃 | ||

| 消毒ロボット | ||

| その他のプロフェッショナル清掃 | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ホスピタリティ | |

| 小売・ショッピングセンター | ||

| 医療施設 | ||

| 空港・交通ハブ | ||

| オフィス・企業施設 | ||

| その他の商業施設 | ||

| 産業用(製造・倉庫) | ||

| 販売チャネル別 | オンライン | |

| オフライン | ||

| サービスとしてのロボット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| シンガポール | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までにクリーニングロボット市場はどのくらいの規模になりますか?

2026年から2031年にかけて年平均成長率14.38%を反映し、2031年までに385億2,000万米ドルに達すると予測されています。

最も急成長が期待される地域はどこですか?

アジア太平洋地域は、都市化、所得増加、および地域製造規模を背景に、最高の年平均成長率15.07%を記録すると予測されています。

クリーニングロボットの商業用導入を促進する要因は何ですか?

逼迫した労働市場、パンデミック後の衛生基準、およびサービスとしてのロボットサブスクリプションへの移行が、ホテル、空港、病院での普及を加速させています。

LiDARの価格がクリーニングロボットセクターにとって重要な理由は何ですか?

固体LiDARのコストが99.5%低下したことで、500米ドル未満のユニットに高度なナビゲーション機能が搭載可能となり、手頃な価格帯が広がり競争が激化しています。

カメラ搭載ロボットに対するプライバシー規制はどの程度重要ですか?

GDPRおよび類似の規制は明示的な同意とデータ最小化を要求しており、多くのメーカーがコンプライアンスリスクを回避するためにLiDARのみまたはエッジ処理設計を採用するよう促しています。

サービスとしてのロボットとは何であり、なぜ成長しているのですか?

サービスとしてのロボットにより、企業はメンテナンスとソフトウェアアップデートをバンドルした自律型清掃機をリースでき、設備投資を予測可能な運営費に転換し、導入障壁を低下させます。

最終更新日: