ロボット掃除機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.05 十億米ドル |

| 市場規模 (2031) | 13.29 十億米ドル |

| 成長率 (2026 - 2031) | 13.52% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロボット掃除機市場分析

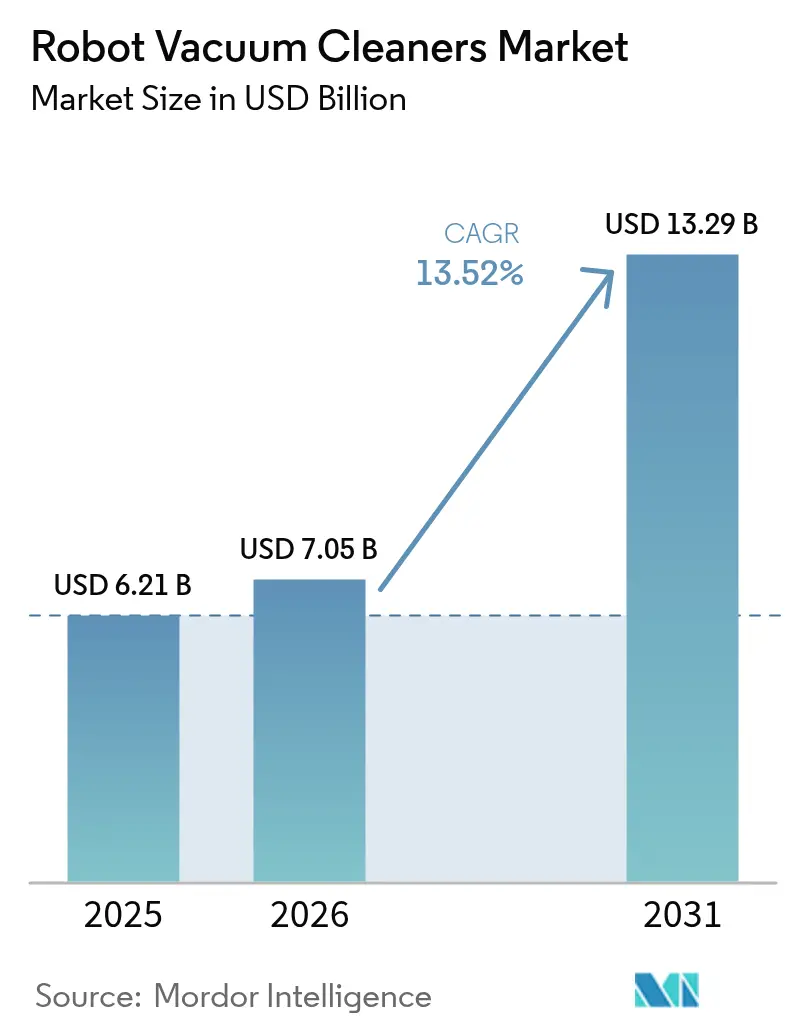

2026年のロボット掃除機市場規模は70億5,000万米ドルと推定され、2025年の62億1,000万米ドルから成長しており、2031年には132億9,000万米ドルに達する見通しで、2026年から2031年にかけて13.52%のCAGRで成長します。スマートホーム普及率の上昇、センサーおよびバッテリーコストの低下、家庭内自動化ケアへの人口動態的シフトが、この成長軌道を支える主要な原動力です。アジア太平洋地域は、デジタル化プログラムが常時接続機器を支えるインフラを促進することで、引き続き重要な成長エンジンとなっています。また、日本と韓国における政策的インセンティブが高齢者ケア分野での普及を後押ししています。部品価格の下落により、メーカーはミドルレンジモデルにLiDAR、AIナビゲーション、自動ゴミ捨てドックを搭載できるようになり、消費者層が拡大しています。中国ベンダーはスケールメリットと迅速なイテレーションを活用してプレミアム機能を主流価格帯に投入することで、競争環境を塗り替えています。人件費上昇に直面するホスピタリティ事業者が機関需要層を形成し、商業用不動産全体での普及を加速させています。

主要レポートのポイント

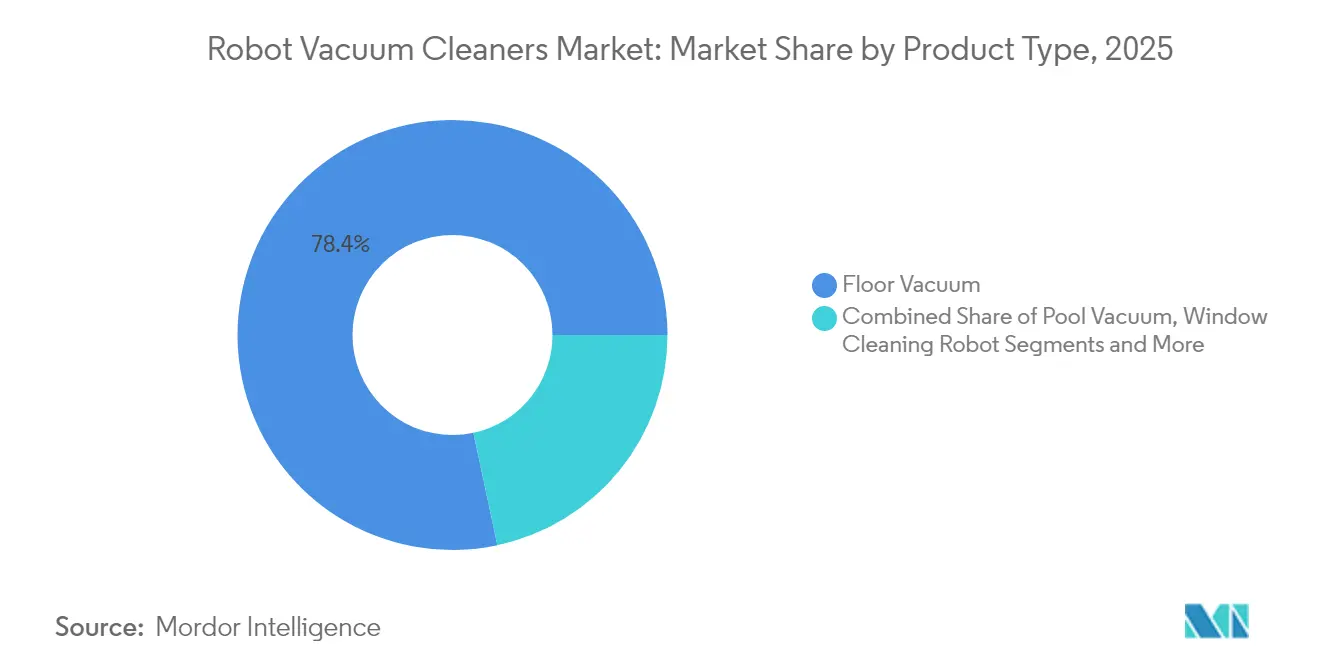

- 製品タイプ別では、床用掃除機モデルが2025年に78.35%の収益シェアを占めてトップとなり、ハイブリッド2-in-1システムは2031年にかけて16.6%のCAGRで拡大する見込みです。

- エンドユーザー別では、住宅用セグメントが2025年のロボット掃除機市場シェアの90.25%を占め、商業用ホスピタリティセグメントは2031年にかけて14.95%のCAGRで成長しています。

- バッテリータイプ別では、リチウムイオンパックが2025年に93.70%のシェアを占め、高密度タイプは13.55%のCAGRで成長しています。

- 接続性別では、スマート接続ユニットが2025年に67.60%のシェアを獲得し、16.05%のCAGRで上昇しています。

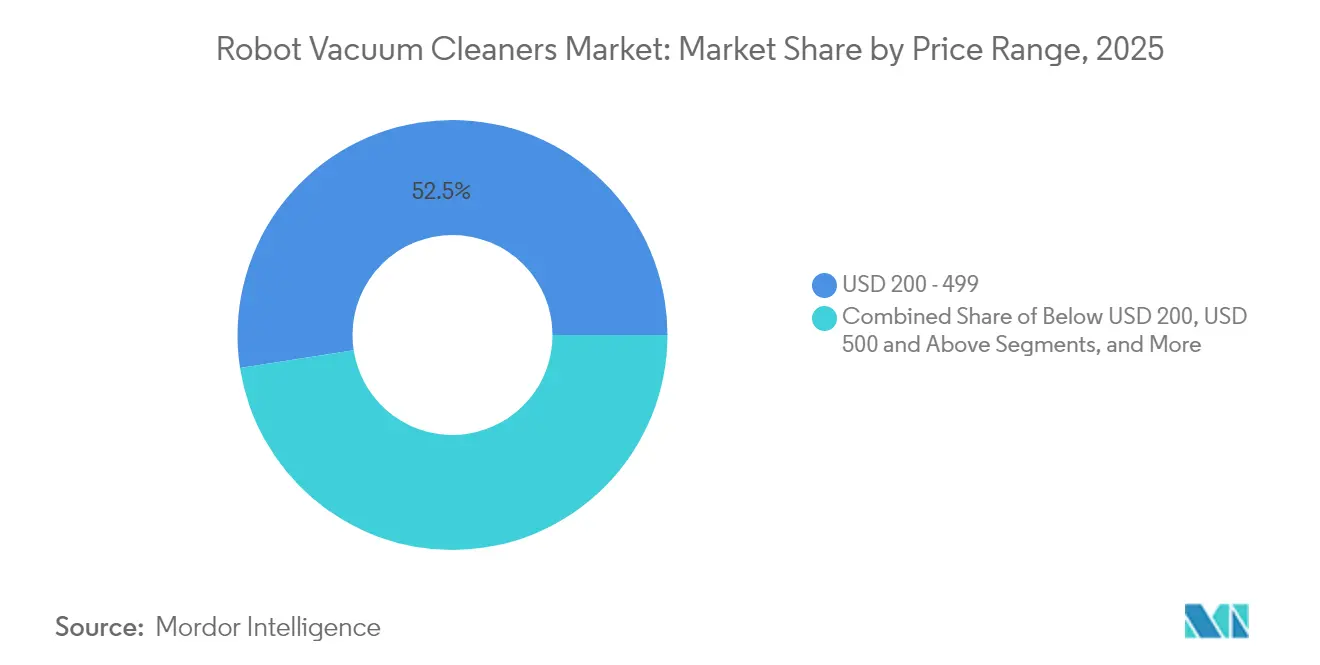

- 価格帯別では、200〜499米ドルの価格帯が2025年のロボット掃除機市場規模の52.45%を占め、500米ドル以上のプレミアムモデルは14.35%のCAGRで上昇しています。

- 流通チャネル別では、オンラインマーケットプレイスが2025年に64.10%のシェアを維持し、ブランドEコマースサイトは17.65%のCAGRで拡大しています。

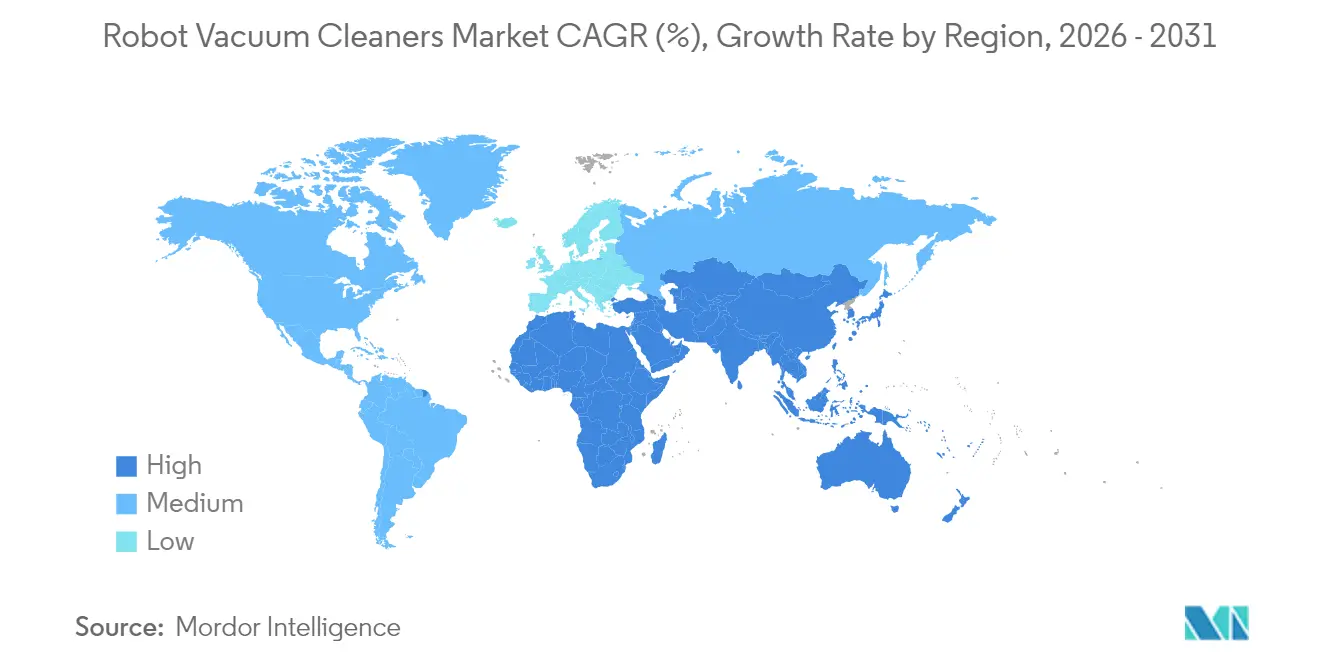

- 地域別では、アジア太平洋地域が2025年に40.70%のシェアでトップとなり、中東が18.3%のCAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のロボット掃除機市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアにおけるスマートホームエコシステムの急速な普及 | +3.20% | アジア太平洋地域、北米への波及 | 中期(3〜4年) |

| リチウムイオンおよびセンサー部品の急速な価格低下 | +2.80% | グローバル | 短期(2年以内) |

| 欧州におけるハイブリッド掃除・モップモデルへの需要拡大 | +1.90% | 欧州、北米への波及 | 中期(3〜4年) |

| 中東の高級ホテルにおけるホスピタリティセクターの転換 | +1.50% | 中東、アジア太平洋地域への波及 | 中期(3〜4年) |

| 日本と韓国における高齢者ケア技術への政府インセンティブ | +1.20% | 日本および韓国 | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

アジアにおけるスマートホームエコシステムの急速な普及

音声アシスタントとの互換性は現在の基本要件となっており、先進国における地域普及率は10%を超えています。ブランドは衛生・安全の嗜好に応えるため、遠隔セキュリティ監視やAI駆動の部屋マッピングなどの機能をローカライズしています。家庭用途向けにチューニングされたSamsungおよびLGのモデルは、国内の高齢者ケアプログラムに沿いながら、中国の競合他社に対してシェアを守るローカル企業の姿勢を示しています。

リチウムイオンおよびセンサー部品の急速な価格低下

LiDARモジュール、カメラ、制御ICの量産化により製造コストが低下し、小売価格は2024年の2,000〜5,000米ドルから2030年には500〜1,500米ドルへと向かっています。[1]Dong Haiwei、「ロボットを家庭へ:コンシューマーエレクトロニクスにおけるAIロボットの台頭」、arXiv、arxiv.org中国ベンダーは垂直統合を積極的な価格設定に転換し、既存企業はミドルティアラインにプレミアムナビゲーションと自動清掃ドックをバンドルすることで対応しています。参入障壁の低下により初回購入者への普及が進み、既存オーナーのアップグレードサイクルも促進されています。

欧州におけるハイブリッド掃除・モップモデルへの需要拡大

複合フロアの住宅ストックと厳格な衛生基準が多機能ロボットを魅力的にしています。加熱水モッピング、自動クロス洗浄、除菌機能がエンドツーエンドのハードフロアメンテナンスを実現します。製品の長寿命化とバッテリーリサイクル性を優先するEUの持続可能性規制は、これらのオールインワン形式を後押ししています。[2]欧州議会・理事会、「バッテリーに関する規則(EU)2023/1542」、eur-lex.europa.eu

中東の高級ホテルにおける自律清掃へのホスピタリティセクターの転換

高級ホテル事業者は、3リットルのダストビンと廊下最適化ナビゲーションを備えた業務用グレードのロボットを導入した後、ハードフロアのメンテナンスコストが50%低下したと報告しています。オフピーク時間帯の継続稼働により清潔基準とスタッフの生産性が向上し、地域のホテルや隣接する商業施設全体での普及が促進されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 深パイルカーペット地域(米国中西部)における低普及率 | -1.40% | 北米 | 短期(2年以内) |

| EUにおけるバッテリー安全リコールによるブランド信頼への影響 | -2.10% | 欧州 | 短期(2年以内) |

| 南米におけるスマート家電への高輸入関税 | -0.80% | 南米 | 中期(3〜4年) |

| ブランド間ソフトウェア相互運用性のギャップ | -1.30% | グローバル | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

深パイルカーペット地域における高吸引力モデルの低普及率

深パイルカーペットはより高い気流と専用ブラシを必要とし、コストと消費電力を増加させます。20,000 Paの性能を持つプレミアムユニットはパフォーマンスのギャップに対応しますが、価格に敏感な家庭には依然として手が届きません。これらの市場では従来型のアップライト掃除機が根強く残っており、高性能機能のコストが低下するまでロボットの普及は限定的です。

EUにおけるバッテリー安全リコールによるブランド信頼への影響

火災事故がコードレス掃除機とサードパーティ製バッテリーパックの複数のリコールを引き起こし、規制当局の精査と消費者の警戒心の高まりを招きました。[3]米国消費者製品安全委員会、「CPSCが消費者にINSEコードレススティック掃除機の使用を直ちに中止するよう警告」、cpsc.govバッテリーのトレーサビリティ、熱的保護措置、リサイクル性に関するEUの義務はコンプライアンスコストを増加させますが、基準を満たすブランドに対しては品質シグナルも提供します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ハイブリッドモデルがイノベーションを牽引

床用掃除機ユニットは2025年に78.35%のシェアを占め、一般的な床タイプ全体での実証済みの有効性によりロボット掃除機市場を支えています。しかし、ハイブリッド2-in-1システムは、掃除とモッピングを行う単一デバイスを求める消費者に支持され、16.6%のCAGRで成長しています。ECOVACSのDEEBOT T30は、絡まり防止ローラーと加熱モップパッドを備え、利便性と深い清掃を融合させた設計思想を体現しています。

ハイブリッドの普及は、木材とタイルの混合レイアウトが主流の欧州で特に進んでいます。端から端までのブラシリーチと自動洗浄ステーションを備えた革新的なモデルは、ロボット掃除機市場をより広いスマートホーム自動化への入口として位置づけています。こうした多用途性は、手動介入なしに複数の家事をこなすデバイスを求めるアップグレード購入者を引き付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:商業用ホスピタリティが加速

住宅用購入者は、忙しい家庭に対応するマスマーケット価格とアプリベースのコントロールにより、2025年のロボット掃除機市場規模の90.25%を依然として占めています。商業用ホスピタリティは最も急成長している顧客層であり、ホテルが24時間365日の自律的なフロアケアで人手不足を緩和するため、年率14.95%で成長しています。廊下の形状と大型デブリホッパー向けに特化して設計されたユニットがこのシフトを裏付けています。

オフィスや小売施設も徐々に追随しており、ルーティングとメンテナンスを最適化するクラウドダッシュボードから管理されるフリートを導入しています。交通パターンや清掃強度に関する結果データの洞察により、ロボットは単機能ツールから統合施設管理資産へと進化し、その価値提案を深めています。

バッテリータイプ別:高密度リチウムイオンが支配

リチウムイオン技術は2025年の出荷量の93.70%を占め、優れたエネルギー密度、充電速度、重量対容量比を反映しています。150分の稼働時間を可能にする高密度セルは13.55%のCAGRで成長しており、メーカーはフォームファクターを拡大せずにカバレッジエリアを拡張できるよう位置づけています。しかし、安全リコールにより、セル化学、熱管理、スマート充電保護への関心が改めて高まっています。

ニッケル水素の代替品は低コスト輸入品にのみ残存しており、着実に減少しています。トレーサブルな調達とリサイクル性を義務付けるEUの今後の規制は、次世代固体電池化学への移行を加速させる可能性がありますが、商業的な入手可能性は現在の予測期間を超えています。

接続性別:スマート統合が加速

スマート接続モデルは2025年に67.60%のシェアを占め、Wi-Fiモジュールと音声アシスタントAPIの組み込みコストが低下するにつれ、年率16.05%で上昇しています。クラウドホスト型マップ、スケジューリング、ファームウェアアップデートがデバイスの長寿命化を高め、ロボット掃除機市場を強化しています。Matterプロトコルの採用により主要エコシステム間の相互運用性が保証され、プラットフォームロックインに関する購入者の懸念が軽減されています。

非接続タイプは主にエントリーレベルの価格帯や、ブロードバンドが不安定な地域に残存しています。IoTコストが引き続き低下するにつれ、メーカーは予算セグメントでも接続性を標準化する可能性が高く、遠隔診断と予知保全が当然の機能となるでしょう。

価格帯別:プレミアムセグメントが急成長

200〜499米ドルの価格帯は2025年のロボット掃除機市場規模の52.45%を占め、手頃な価格と有用な機能セットのバランスを取っています。500米ドル以上のプレミアムデバイスは、AIビジョン、自動ゴミ捨てステーション、濡れたゴミの検知が高い支出を正当化することで、14.35%のCAGRで成長しています。ハードウェアコストの下落により、フラッグシップ機能がミドルレンジSKUへとトリクルダウンし、上位層の需要を侵食することなく対象顧客層を拡大しています。

200米ドル未満の低価格モデルは、信頼性とパフォーマンスのトレードオフにより先進国市場での訴求力が限られています。それでも、新興市場では低リスクの参入ポイントを提供しており、所得の上昇とともにユーザーがより高スペックのユニットへと移行できます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:ブランドEコマースが加速

オンラインマーケットプレイスは2025年に64.10%のシェアを占め、豊富なSKUの多様性とユーザーレビューに支えられています。ブランドが利益率の拡大と顧客データの直接所有を追求するため、ダイレクト・トゥ・コンシューマーのウェブストアが17.65%のCAGRで最も急成長している販売チャネルとなっています。バンドルされた消耗品、延長保証、アプリベースのアクセサリーサブスクリプションが継続的な収益ストリームを強化しています。

専門小売業者は、実物デモや当日受け取りを求める購入者の間で引き続き存在感を保っていますが、限られた棚スペースがモデルの幅を制約しています。オンライン販売が拡大する中、クリック&コレクトのハイブリッドモデルが実店舗チャネルのトラフィック維持に役立つ可能性があります。

地域分析

アジア太平洋地域は2025年の世界需要の40.70%を占め、リードタイムとコストを圧縮する国内製造エコシステムを活用しています。中国メーカーは国内でデザインを洗練させてから輸出し、韓国の既存企業は安全意識の高いユーザー向けにカスタマイズされたAI機能で差別化しています。高齢者ケアロボットへの政府補助金が持続的な需要量をもたらし、ロボットを日常生活に組み込んでいます。

中東は2031年にかけて18.3%のCAGRで最も急成長している地域であり、高級ホテルが人員不足を補うために24時間365日の清掃を運用化しています。砂埃の多い気候が高容量フィルタリングへの需要を高め、プレミアム物件オーナーはパフォーマンスとブランド差別化の両面でロボットフリートを採用しています。

北米と欧州は家庭での認知度が高い一方、それぞれ異なる規制上の課題に直面しています。EUのバッテリーおよびAI法制はコンプライアンスコストを高めますが、厳格な安全基準を満たすブランドへの消費者信頼を強化します。ラテンアメリカでは、輸入家電に対する20〜60%の関税が地域組立戦略を促進し、予測期間中にバリューチェーン投資をシフトさせる可能性があります。

競争環境

上位10ブランドのうち8社が現在中国系であり、従来の西洋の既存企業からの力のシフトを示しています。部品調達におけるスケールメリットにより、これらの企業はエッジAIプロセッサ、自動洗浄ドック、段差乗り越え機構を競合他社よりも速いペースで年次モデルリフレッシュに組み込むことができます。従来のリーダー企業は、リスク回避型の購入者のシェアを維持するために信頼性とデータセキュリティに注力しています。

商業パートナーシップは多角化の道筋を示しています。NilfiskはLionsBotと提携して自律スクラバーを発売し、産業用清掃の専門知識とコンシューマーグレードのロボティクスのノウハウを橋渡ししました。部品ベンダーも競争ダイナミクスに影響を与えており、安全性を損なわずに高エネルギー密度を達成するバッテリーサプライヤーがプレミアムセグメントの戦いにおける重要な同盟者となっています。

アルゴリズムの透明性に関する欧州のコンプライアンス体制は、データガバナンスを認証できるメーカーに有利に働き、競争上の序列を再編する可能性があります。プレミアム機能がミドルレンジ価格帯に浸透するにつれ、差別化は吸引力の仕様よりも、製品の関連性を延長するライフタイムサービスモデル、アクセサリーエコシステム、ソフトウェアによるアップグレードに依存するようになるでしょう。

ロボット掃除機業界のリーダー企業

iRobot Corporation

Haeir Group Corporation

Neato Robotics Inc.

Ecovacs Robotics Co. Ltd

LG Electronics Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Anker Innovationsが、コンピュータビジョンによる障害物回避機能を備えたEufyモーアーでロボット芝刈り機市場に参入。

- 2025年5月:神奈川県が高齢者ケア技術プログラムの下、ロボット1台あたり最大100万円の補助金申請受付を開始。

- 2025年4月:米国消費者製品安全委員会が、バッテリーの過熱による火災の危険性を理由にINSEコードレス掃除機の使用中止を消費者に警告。

- 2025年1月:Dreame Technologyが、6cmの段差を乗り越え20,000 Paの吸引力を発揮できるX50 Ultraを発表。

世界のロボット掃除機市場レポートの範囲

ロボット掃除機は、人間の操作なしに自律的に清掃を行うよう設計されています。北米が最大の市場シェアを占めており、アジア太平洋地域が最も急成長する市場になると予測されています。商業施設、ホスピタリティ施設、オフィス環境におけるコントラクトクリーニングサービスソリューションの採用拡大が、ロボット掃除機への需要をさらに後押ししています。床清掃、窓・壁清掃、下水道・タンク・チューブ・配管清掃、船体清掃(航空機、車両、船舶など)を含む業務用清掃関連活動に使用されるロボットは、セグメントの対象範囲に含まれます。

ロボット掃除機市場は、タイプ別(床清掃機、プール清掃機、窓清掃機)、エンドユーザー別(商業用、住宅用)、地域別(北米(米国およびカナダ)、欧州(ドイツ、英国、フランス、その他欧州)、アジア太平洋(中国、日本、韓国、その他アジア太平洋)、その他の地域)に区分されています。市場規模および予測は、上記すべてのセグメントについて金額ベース(ミリオン米ドル)で提供されています。

| 床用掃除機 |

| プール用掃除機 |

| 窓掃除ロボット |

| ハイブリッド2-in-1掃除・モップ |

| 住宅用 |

| 商業用 |

| リチウムイオン |

| ニッケル水素 |

| スマート接続(Wi-Fi/音声アシスト) |

| 非接続 |

| 200米ドル未満 |

| 200〜499米ドル |

| 500米ドル以上 |

| オンラインマーケットプレイス |

| ブランドEコマース |

| 専門小売店 |

| マスリテーラーおよびハイパーマーケット |

| 北米 | 米国 |

| カナダ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| 北欧諸国 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東・アフリカ | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 |

| 製品タイプ別 | 床用掃除機 | |

| プール用掃除機 | ||

| 窓掃除ロボット | ||

| ハイブリッド2-in-1掃除・モップ | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| バッテリータイプ別 | リチウムイオン | |

| ニッケル水素 | ||

| 接続性別 | スマート接続(Wi-Fi/音声アシスト) | |

| 非接続 | ||

| 価格帯別 | 200米ドル未満 | |

| 200〜499米ドル | ||

| 500米ドル以上 | ||

| 流通チャネル別 | オンラインマーケットプレイス | |

| ブランドEコマース | ||

| 専門小売店 | ||

| マスリテーラーおよびハイパーマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

レポートで回答される主要な質問

ロボット掃除機市場の現在の価値はいくらですか?

市場は2026年に70億5,000万米ドルと評価されており、13.52%のCAGRで2031年までに132億9,000万米ドルに達する見込みです。

どの地域が世界需要をリードしていますか?

アジア太平洋地域が世界販売の40.70%を占めており、スマートホームの急速な普及と国内ロボティクスへの政府インセンティブに支えられています。

最も急成長している製品セグメントはどれですか?

消費者が多機能清掃を好むため、ハイブリッド掃除・モップモデルが16.6%のCAGRで拡大しています。

バッテリー安全問題にはどのように対処されていますか?

規制当局は現在、より厳格な熱的保護措置とリサイクル性を義務付けており、ブランドは安全性向上のためにより高度なバッテリー管理システムを統合しています。

なぜホテルはロボット掃除機を採用しているのですか?

高級物件では、自律型クリーナーの導入後、ハードフロアのメンテナンスコストが最大50%削減され、スタッフの生産性が向上したと報告されています。

最も多くのユニットが売れている価格帯はどれですか?

200〜499米ドルの価格帯のモデルが2025年のユニット販売の52.45%を占め、手頃な価格と人気のスマートホーム機能のバランスを取っています。

最終更新日: