デジタルアセット管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

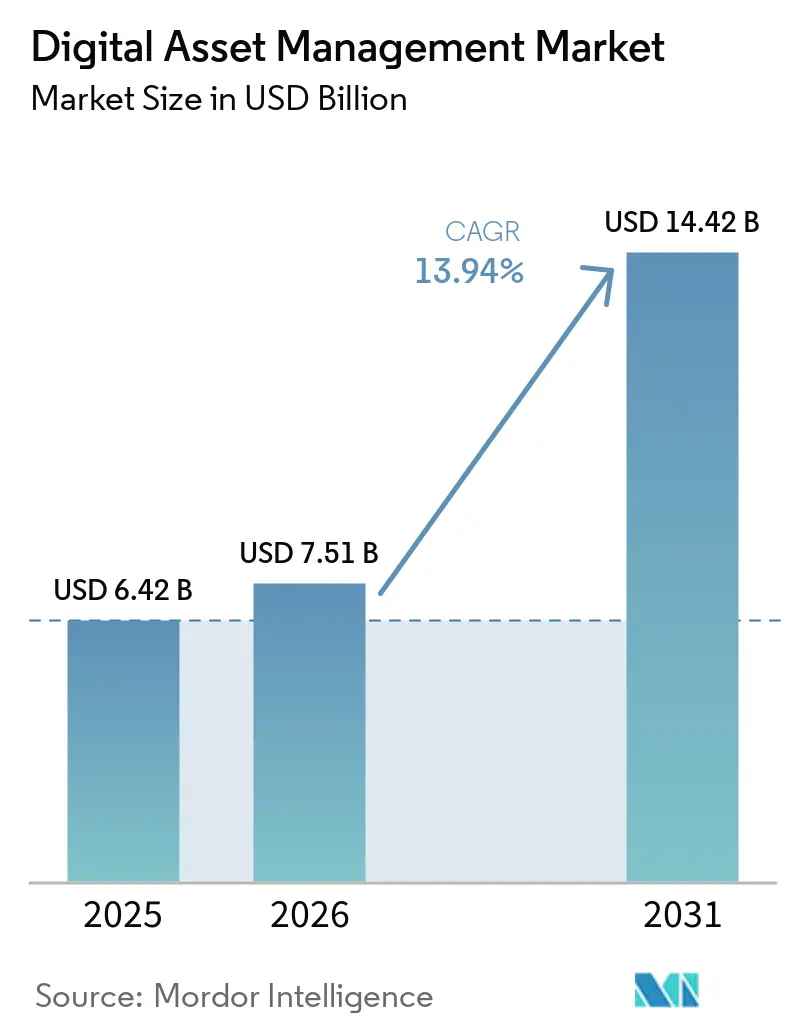

| 市場規模 (2026) | 7.51 十億米ドル |

| 市場規模 (2031) | 14.42 十億米ドル |

| 成長率 (2026 - 2031) | 13.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルアセット管理市場分析

デジタルアセット管理市場規模は、2025年に64億2,000万米ドル、2026年に75億1,000万米ドルと予測され、2031年までに144億2,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 13.94%で成長します。オムニチャネルコマースにおけるコンテンツ速度の加速、クラウドネイティブAIプラットフォームへの移行、アクセシビリティおよびデータ主権規制の強化が、ベンダーのロードマップを再構築しています。ベンダーはストレージ中心のリポジトリから、タグ付け、権利確認、リアルタイムアセット配信を自動化するオーケストレーション層へとシフトしています。AdobeによるSemrushの買収およびGetty ImagesとShutterstockの合併後、競争力学が激化し、デジタルアセット管理(DAM)、SEO、コンテンツインテリジェンスの融合競争が勃発しました。一方、生成AIは、即時アセットレンダリングとセマンティック検索を期待するエンタープライズクライアントにとって、必須要件となりつつあります。

主要レポートの要点

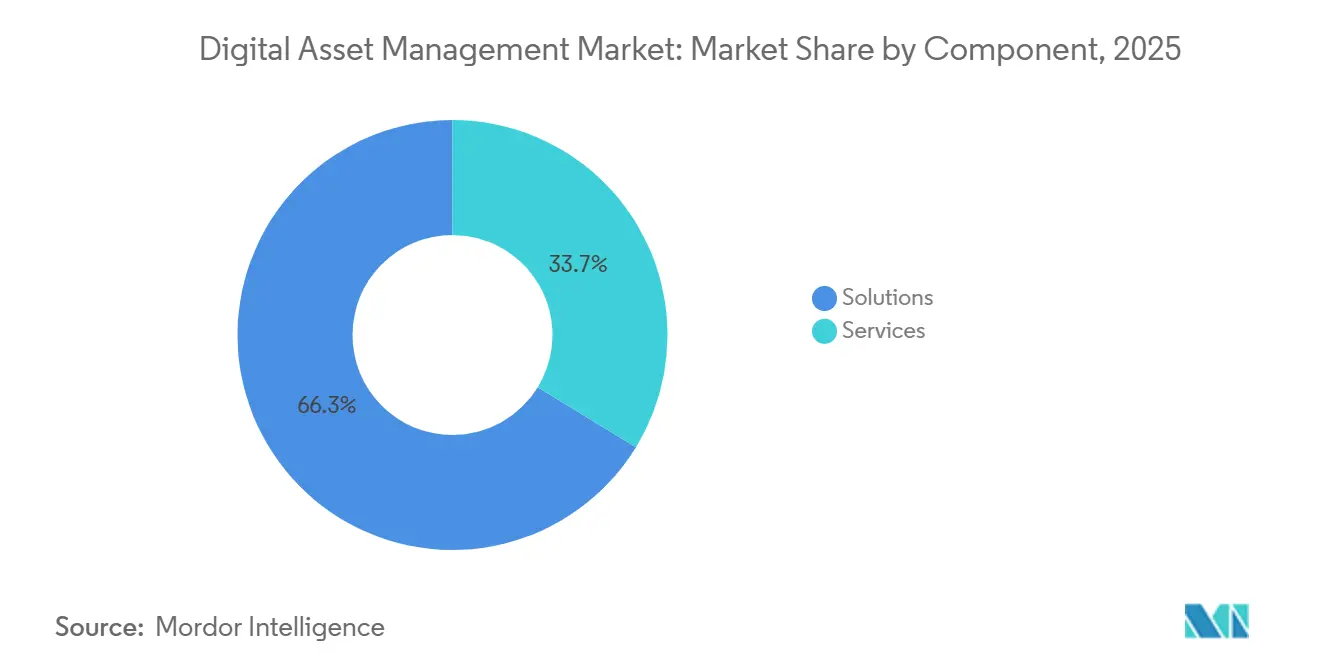

- コンポーネント別では、ソリューションが2025年のデジタルアセット管理市場シェアの66.26%をリードし、サービスは2031年にかけてCAGR 14.33%で拡大しています。

- 展開形態別では、オンプレミス導入が2025年に59.76%のシェアを保持し、クラウド展開は2031年にかけてCAGR 14.29%で拡大すると予測されています。

- 組織規模別では、大企業が2025年のデジタルアセット管理市場の62.98%を占め、中小企業(SMEs)はCAGR 14.01%で最も速い成長を記録しました。

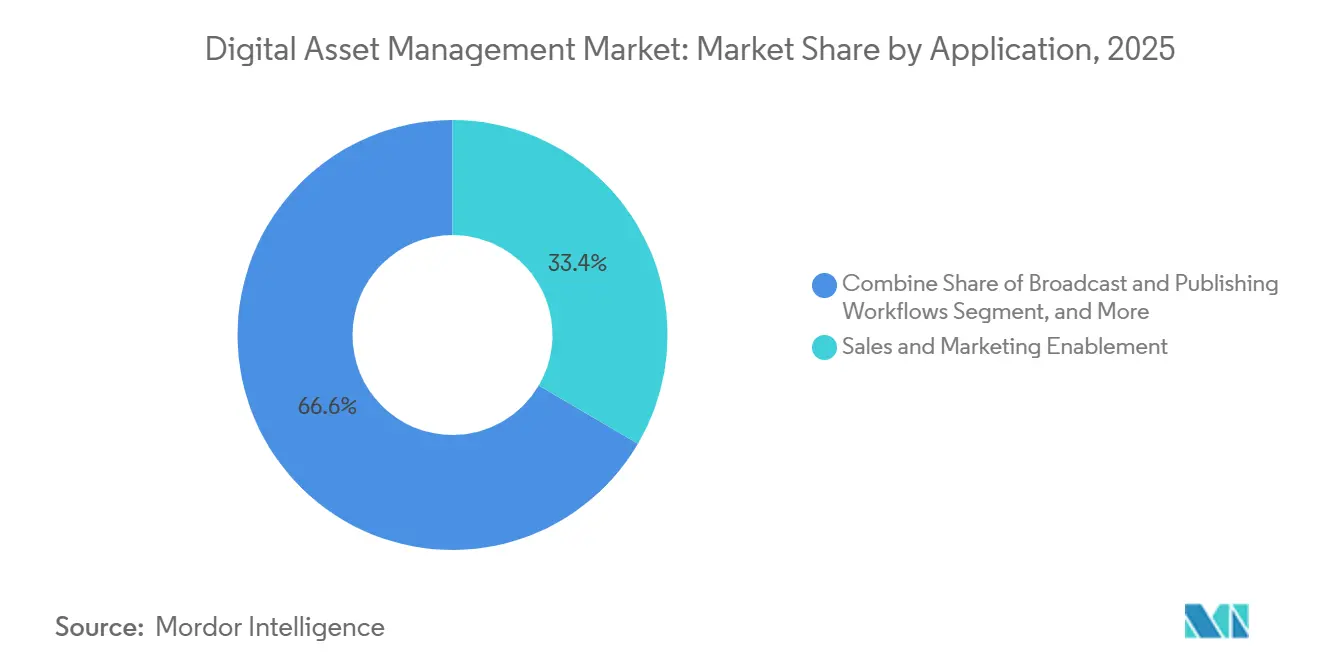

- アプリケーション別では、営業・マーケティング支援が2025年に33.43%の収益シェアを占め、製品・電子商取引管理は2031年にかけてCAGR 14.89%で上昇すると予測されています。

- エンドユーザー産業別では、メディア・エンターテインメントが2025年のデジタルアセット管理市場の32.12%のシェアを保持し、ヘルスケア・ライフサイエンスは2031年にかけてCAGR 15.51%で進展しています。

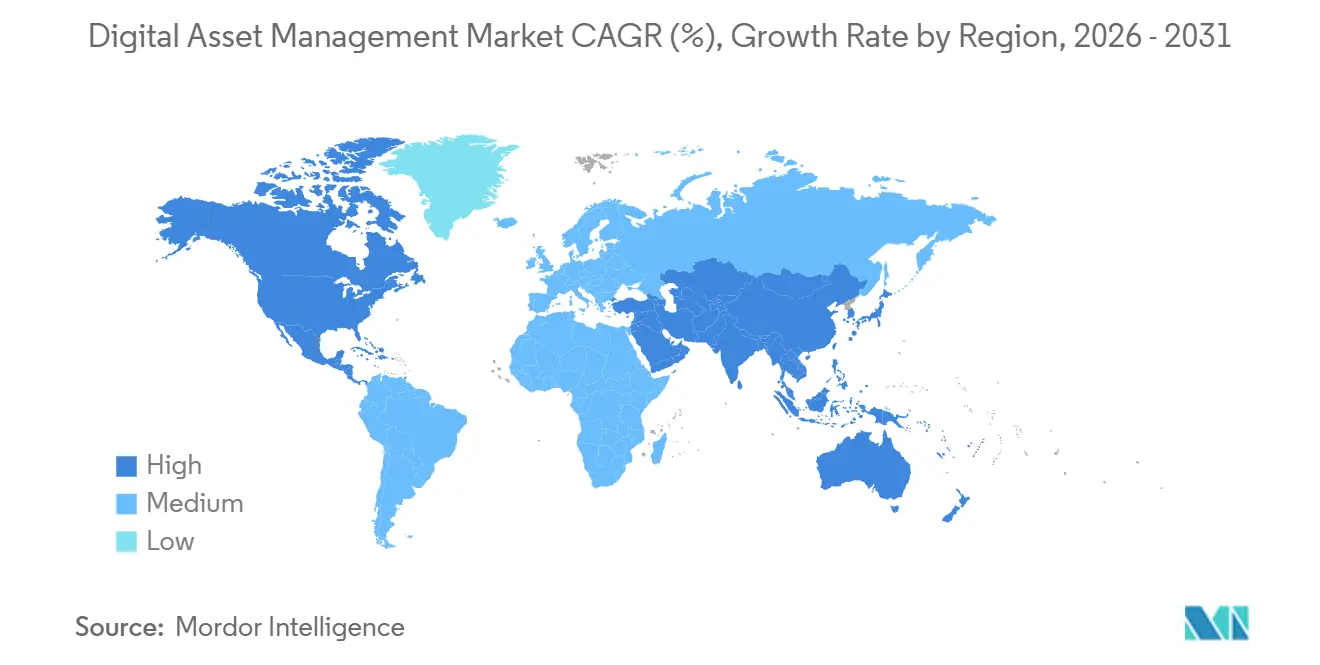

- 地域別では、北米が2025年に36.27%のシェアを占め、アジア太平洋地域は2026年から2031年にかけてCAGR 14.84%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデジタルアセット管理市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オムニチャネルコマースにおけるリッチメディアアセットの量と速度の増大 | +2.8% | グローバル、北米・欧州で先行 | 中期(2〜4年) |

| 北米におけるクラウドネイティブAI強化型デジタルアセット管理プラットフォームへの急速な移行 | +2.5% | 主に北米、欧州・アジア太平洋地域へ拡大 | 短期(2年以内) |

| アジア太平洋地域におけるパーソナライズド動画ストリーミングアセットへの需要急増 | +2.2% | アジア太平洋地域中心、特に中国・インド・日本・韓国 | 中期(2〜4年) |

| リアルタイムコンテンツ配信のためのヘッドレスCMSとのデジタルアセット管理統合 | +1.9% | グローバル、北米・欧州のデジタルファースト企業が主導 | 短期(2年以内) |

| 欧州におけるアクセシビリティ規制(WCAG 2.2)によるメタデータ基準の向上 | +1.6% | 欧州、多国籍企業がグローバルに採用 | 長期(4年以上) |

| 生成AI搭載自動タグ付けの登場による市場投入時間の短縮 | +2.1% | 北米・欧州での採用が最も高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

オムニチャネルコマースにおけるリッチメディアアセットの量と速度の増大

消費財ブランドはデジタル広告費を増加させ、アセット数が数百万点に達し、レガシーライブラリに負荷をかけています。デジタルアセット管理(DAM)と製品情報管理(PIM)を組み合わせた企業は、重複アセット作成を30〜50%削減し、キャンペーン開始サイクルを26%短縮しました。[1]MediaValet、「ヘルスケアデジタルアセット管理」、mediavalet.com 集中型オーケストレーションにより、コンテンツ再利用から年間18万4,000米ドルの節約も実現しました。DAMとPIMを組み合わせた小売業者は、各SKUが権利処理済み画像、ローカライズされたテキスト、AIが生成したバリエーションをオンデマンドで継承するため、動画対応売上が45%向上したと報告しています。[2] Cloudinary、「インテリジェントデジタルアセット管理」、cloudinary.com Gartnerが2030年までに電子商取引取引の20%がAIプラットフォームを通じて行われると推定する中、企業はDAMを自動化されたハイパーパーソナライズドストアフロントのバックボーンと見なしています。これにより、APIファーストの配信機能を欠くレガシーオンプレミスシステムの更新サイクルが加速しています。

北米におけるクラウドネイティブAI強化型デジタルアセット管理プラットフォームへの急速な移行

フォーチュン100のテクノロジー企業が180万点のアセット(50テラバイト)をSaaSに移行し、総所有コストを削減するとともに、製品とアセットの自動関連付けにより25%の生産性向上を実現しました。Progress SoftwareのAutomate MFTは、SOC 2およびHIPAA基準を満たしながら、オンプレミス転送スイートと比較して50%低いコストを謳っています。Bynderは2025年9月にAI検索が10億件を突破し、セマンティック・マルチモーダル検索への急増する需要を浮き彫りにしました。クラウドベンダーは組み込みAI、オープンAPI、コンプライアンスブループリントで競い合い、Forresterは2026年にAprimoとOrange Logicをリーダーに指名しました。このクラウドへの転換は、最高財務責任者(CFO)のOPEXモデルへの選好によって強化され、デジタルアセット管理市場をサブスクリプション収益へと向かわせています。

アジア太平洋地域におけるパーソナライズド動画ストリーミングアセットへの需要急増

アジア太平洋地域の企業はAI予算の成長率で北米を上回り(26%対19%)、最高経営責任者(CEO)の33%が自らAIイニシアチブを主導しています。[3]Dhruv Dhumatkar、「アジア太平洋地域のデータインフラが2026年に成熟する方法」、DigiconAsia、digiconasia.net インドのデータセンターの設置面積はCAGR 16%で拡大しており、YottaによるNvidia Blackwellクラスターへの20億米ドルの投資がその好例で、2026年8月の稼働が予定されています。地域のハイパースケール容量は、パーソナライズドストリームに不可欠なリアルタイムトランスコーディング、キャプション付与、モデレーションワークフローを強化します。ハイデラバードのUPC Voltの100メガワット施設およびESRのナビムンバイキャンパスは低遅延インフラをさらに拡大し、AIを地域の上位2大ビジネスリスクとして挙げるAllianzリスクバロメーターと整合しています。ブランドが視聴者ごとに動画スニペットをカスタマイズする競争を繰り広げる中、GPUアクセラレーテッドエンコーディングと自動権利ガバナンスを備えたDAMプラットフォームが戦略的優先事項となっています。

リアルタイムコンテンツ配信のためのヘッドレスCMSとのデジタルアセット管理統合

Cloudinaryの2025年11月のContentfulとの提携により、マーケターはCMSインターフェースを離れることなく動画編集、AIサーチのリクエスト、公開が可能になりました。AcquiaのDAM APIはウェブフックとインスタント検索コネクターを追加し、任意のヘッドレスフロントエンドへのイベント駆動型アセットプッシュを実現しました。しかし、AdobeによるMiddle East調査では、61%が成熟したクラウドスタックを持つと主張しているにもかかわらず、大企業の57%のみがAPIアーキテクチャを完全に実装していることが示されています。Adobe Creative CloudおよびMicrosoft 365内のWediaのネイティブコンテンツピッカーは、動的リンクがバージョンエラーを排除し、マスターアセットの更新が普遍的に伝播することを保証する方法を示しています。これらの進歩が合わさって、DAMはリアルタイムコマースに最適化されたアクションのシステムへと変革されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業におけるエンタープライズグレードデジタルアセット管理スイートの高い総所有コスト | -1.8% | グローバル、南米・アフリカ・東南アジアで深刻 | 中期(2〜4年) |

| 国境を越えたアセット保管を制限するデータ主権・居住地義務 | -2.1% | 欧州が先行、インド・アラブ首長国連邦・中国・ナイジェリアへ拡大 | 長期(4年以上) |

| シームレスな移行を妨げる断片化したレガシーリポジトリ | -1.5% | 北米・欧州 | 中期(2〜4年) |

| AIベースのメタデータガバナンスに対応できる熟練労働力の不足 | -1.2% | グローバル、新興市場で最も高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小企業におけるエンタープライズグレードデジタルアセット管理スイートの高い総所有コスト

失敗したプロジェクトは3年間で平均250万米ドルのコストがかかり、ソフトウェアの欠陥ではなくガバナンスの不備により67%が18ヶ月以内に中断されます。LightRocket(月額350米ドルから)やResourceSpaceのTeam Cloudティアなどのエントリーレベルのサービスとしてのソフトウェア(SaaS)はライセンスコストを軽減しますが、AIメタデータ、マルチリージョン居住地、高度な自動化が省略されることが多いです。Activoは購入者に対し、総支出の15〜25%をガバナンスに充て、DAMマネージャー(年収8万5,000〜12万米ドル)とスチュワードを配置するよう警告しており、これらのコストはプラットフォーム自体に匹敵することがあります。この投資なしには、特に変更管理能力に欠ける中小企業において、メタデータの混乱が投資収益率(ROI)を損ないます。

国境を越えたアセット保管を制限するデータ主権・居住地義務

EUデジタル運用レジリエンス法(DORA)、データ法、クラウド主権フレームワークはローカライズされた処理を要求し、DAMベンダーにEU専用クラスターの展開とSEAL認証の取得を強いています。[4]欧州委員会、「デジタル戦略」、digital-strategy.ec.europa.eu Microsoftは米国クラウド法(CLOUD Act)へのEUデータの露出を完全に遮断できないことを認め、欧州ホスティングへのクライアントの圧力が高まっています。欧州以外では、インドのデジタル個人データ保護法、中国の個人情報保護法(PIPL)、ナイジェリアの2023年法律が、DLA Piperが文書化した居住地規則のパッチワークを生み出しています。これらの義務はインフラコストを増大させ、グローバル展開を遅らせ、デジタルアセット管理市場の拡大を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ガバナンスの複雑化の中でサービスが牽引力を獲得

ソリューションは2025年のデジタルアセット管理市場シェアの66.26%を占め、AIタグ付けエンジン、権利モジュール、ワークフローオーケストレーターへの投資によって牽引されました。しかし、サービス収益は、企業が複雑に絡み合ったメタデータとレガシーの乱立に直面する中、2031年にかけてCAGR 14.33%でデジタルアセット管理市場全体の規模を上回るペースで成長すると予測されています。Infogainの180万点のアセットプロジェクトなどの大規模移行では、メタデータのクリーニング、マッピング、スチュワードシップがソフトウェア設定作業を大幅に上回ることが明らかになっています。プログラム予算の15〜25%をガバナンスに充てる組織は、稼働開始が40%速く、ユーザー採用率が60%高く、導入・変更管理・マネージドメタデータ契約への継続的な需要を生み出しています。

さらに、ベンダーはAIモデルのチューニングと継続的なワークフロー最適化をサブスクリプションティアにバンドルするようになり、ソフトウェアとサービスの境界が曖昧になっています。クライアントはパートナーに依存して、ブランド固有のアイコノグラフィーに基づいてビジョンモデルをトレーニングし、新製品発売を反映したタクソノミーを再調整しています。DAMが記録のシステムからアクションのシステムへと移行するにつれ、プロフェッショナルサービスはガバナンス、コンプライアンス、ユーザー満足度をビジネス成果と整合させる潤滑油となっています。

展開形態別:オンプレミスの定着にもかかわらずクラウドが台頭

オンプレミス展開は2025年のデジタルアセット管理市場の59.76%を占め、規制の厳しい業界が依然として自社インフラを好んでいます。しかし、クラウドインスタンスは低い初期コスト、弾力的なスケーリング、組み込みAIアドオンに牽引され、2031年にかけて年率14.29%で成長すると予測されています。Progress SoftwareのAutomate MFTなどのSaaSスイートは、SOC 2およびHIPAA基準を満たしながら、自己ホスト型スタックと比較して50%低い所有コストを宣伝しています。APIファーストのクラウドに移行する企業は、UIの応答時間の短縮、シンプルなアップグレード、開発キューを短縮するモジュール型統合オプションを報告しています。

データ主権規制はハイブリッドパターンを維持しています。例えば、欧州の銀行はDORAを満たすためにマスターファイルをローカルサーバーに保持しながら、配信のために派生物とレンディションを地域クラウドにバーストさせています。アジア太平洋地域では、Yotta、UPC Volt、ESRからのハイパースケール投資がローカルアンカーを生み出し、ブランドがデータローカライゼーションガイダンスに準拠しながら生成動画向けのGPUリッチな処理を活用できるようにしています。長期的には、オプションの主権パーティションを持つマルチテナントクラウドが、ミッションクリティカルなアーカイブがオンプレミスに残る中でも、新しいワークロードの大部分を吸収する態勢にあるようです。

組織規模別:消費型価格設定で中小企業が加速

大企業は資本力と社内スチュワードの強みにより2025年に62.98%のシェアを保持しましたが、中小企業(SMEs)はCAGR 14.01%でデジタルアセット管理市場の最も急成長するコホートを代表しています。ResourceSpaceとLightRocketの柔軟な価格設定、およびCloudinaryのノーコード自動化ビルダーにより、中小企業はスクリプト知識や高額なコンサルタントなしにDAMを立ち上げることができます。それでも、人員配置コストは依然として障壁です。Activoは最小限のガバナンスチームをフルタイムのDAMマネージャー1名と複数のパートタイムキュレーターと見積もっており、多くの中小企業はこの費用をマネージドサービスパートナーへのアウトソーシングで相殺しています。

成功した中堅市場の展開では、ブランド要素をロックしながらローカル編集を可能にするガードレール付きテンプレートを重視し、人員を増やすことなく一貫性を維持しています。一方、大企業は190カ国以上で製品を分類するための地域アセット評議会とカスタムAIモデルを組み合わせた大陸規模の展開を追求し続け、成長がロングテールの顧客基盤に傾く中でも支出の優位性を維持しています。

アプリケーション別:電子商取引管理が従来のキャンペーンワークフローを上回る

営業・マーケティング支援は2025年の収益の33.43%を占めましたが、製品・電子商取引管理はCAGR 14.89%で他のすべてのユースケースを上回ると予測されています。アトミックコンテンツ(1つのマスターからロケール、チャネル、SKU固有のレンディションを生成)の台頭により、DAMとPIMの結びつきが強まっています。両システムを統合した小売業者は、デジタルストアフロントへの画像配信が90%速くなり、動画主導の売上が45%増加しています。電子商取引向けデジタルアセット管理市場は、マーケットプレイスガイドラインへの準拠のために画像を自動スコアリングするAIエンジンからも恩恵を受け、出品拒否を大幅に削減しています。

従来の放送・出版ワークフローは依然としてバージョン管理されたトランスコード、キャプション同期、アーカイブ検索を必要とし、メディア企業をアンカークライアントとして維持しています。しかし、放送局でさえ、電子商取引のパーソナライゼーション戦術を反映した直接消費者向けアプリ向けにコンテンツを再スキンしており、キャンペーン支援とトランザクションコンテンツサービスの境界がさらに曖昧になっています。

エンドユーザー産業別:ヘルスケア・ライフサイエンスが最速の成長分野として台頭

メディア・エンターテインメントは2025年に32.12%のシェアを維持し、大規模な動画ライブラリ、エピソードのバージョン管理、権利ウィンドウにDAMを活用しています。しかし、ヘルスケア・ライフサイエンスは2031年にかけてCAGR 15.51%を記録すると見込まれており、患者教育動画、医師研修モジュール、資金調達クリエイティブを一元化するHIPAA準拠プラットフォームによって牽引されています。MediaValetは、ヘルスケアクライアントの全員が1年以内にROIを達成したと指摘しており、規制された複数拠点のアセットハブへの潜在的な需要を裏付けています。

銀行・金融サービス・保険(BFSI)の採用は、顧客確認(KYC)および開示義務の強化に伴い増加しており、小売・消費財ブランドはプロモーションをその場でローカライズしなければならないデジタル棚を拡大しています。製造、政府、教育、情報技術(IT)はそれぞれ、3次元CADストレージから多段階セキュリティクリアランスまで、特化したメタデータスキーマを促進するニッチな要件を注入しています。これらの垂直市場は総じて収益を多様化し、メディア大手への依存を低減し、エンターテインメント支出サイクルに対するベンダーの緩衝材となっています。

地域分析

北米は2025年の収益の36.27%を占め、SaaSの早期採用とAI支援コンテンツパイプラインへの潤沢な予算から恩恵を受けています。同地域の企業はセマンティック検索の展開をリードし、DAMをより広範なマーケティングクラウドと統合しており、地域の優位性を強化する一方でベンダー間の競争も激化しています。欧州はこれに続いており、その軌跡はWCAG 2.2、DORA、および新興のSEALクラウド主権認証によって形成され、コンプライアンス支出を増大させながらも、自動権利失効と居住地管理への需要を促進しています。2025年のMicrosoftによるクラウド法(CLOUD Act)への露出に関する認定は、EUホスト型クラウドへの移行を加速させ、プロバイダーはコンテンツ集約型ワークロード専用のフランクフルト、パリ、ワルシャワリージョンを立ち上げるよう促されました。

アジア太平洋地域はデジタルアセット管理市場の成長エンジンであり、2031年にかけてCAGR 14.84%と予測されています。中国、インド、日本の政府AI戦略は、ローカルGPUクラスターへの公的助成金を解放し、インフラの追い風をエンタープライズDAM予算に転換しています。インドの58万平方メートルのデータセンターパイプラインとYottaの20億米ドルのGPU支出は、ワークロードを地域に誘導する投資規模を浮き彫りにしています。アジア太平洋地域の企業がグローバルピアよりも速くAI予算を拡大する意欲は、生成拡散モデル、動画品質管理(QC)、多言語タクソノミーサポートを標準搭載したDAMプラットフォームへの需要を裏付けています。

南米はブラジルを中心とした地域ハブを形成しており、ブラジルは大陸のIT設備容量の約41%を保有しています。TikTok PecémのBZR 500億(96億2,000万米ドル)の複合施設とRio IA CityのBZR 500億(96億2,000万米ドル)の段階的拡張は、成長する対象市場基盤を示していますが、2026年3月のRedataインセンティブの失効により年間投資予測が大幅に削減されました。したがって、ベンダーが遅延とコストを比較検討する中、ハイブリッドなオンショア・オフショアホスティングパターンが引き続き見込まれます。

中東・アフリカは不均一ながらも有望な普及を示しています。成熟したクラウドスタックを持つ湾岸諸国の企業は、多言語・文化的に調整されたコンテンツを橋渡しするAPIレディのDAMを求めており、アフリカの一部地域は帯域幅の拡大に伴いモバイルファースト戦略に依存しています。政府のデジタル化プログラムと主権クラウドの義務が支出を段階的に押し上げるはずですが、スキル不足と接続性のギャップがペースを調整するでしょう。

競争環境

デジタルアセット管理市場の集中度は、クラウドネイティブの専門企業が既存企業のシェアを侵食するにつれて緩和されています。Adobe、OpenText、Oracle、Bynder、Aprimoはエンドツーエンドのスイートと広大な統合カタログによってリーダーシップを維持しています。AdobeによるSemrushへの19億米ドルの投資はDAMとコンテンツインテリジェンスを組み合わせ、マーケターがアセットタグを検索ランクに結びつけることを可能にし、競合他社がまだ持っていない差別化要因となっています。Getty ImagesとShutterstockの37億米ドルの合併はストックワークフローを集約し、DAMプロバイダーが期限切れライセンスから保護する権利照合を事前に組み込む動機付けとなっています。

Hylandが2025年8月にCloud Content Repositoryをリリースしたことで主導されるオープンソースの勢いは、企業にロックインからの脱出口を提供しながら、プラグインのエコシステムを育成しています。CantのXIリリースは2023〜24年の買収を生成AI駆動のインターフェースに統合し、中堅ベンダーが機能セットを飛躍的に向上させる方法を示しています。GartnerからビジョナリーとしてランクされたCloudinaryは、25以上のSDKと使用量ベースの課金でデベロッパーを引き付け、SaaSファーストのブランドを惹きつけています。

AIメタデータの人間参加型検証、ヘッドレスCMSオーケストレーション、段階的移行支援の分野にはホワイトスペースが残っています。プロジェクトの73%が18ヶ月後に失速するというガバナンス疲弊に対処するため、スチュワードシップツールとROIダッシュボードをバンドルするベンダーが潜在的な需要を取り込むでしょう。全体として、上位5社のサプライヤーが合計で55〜65%のシェアを保有しています。

デジタルアセット管理業界リーダー

Adobe Inc.

Canto Inc.

CELUM GmbH

Oracle Corporation

IBM Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Yotta Data Servicesは、インドのノイダにNvidia BlackwellのGPUクラスターへ20億米ドルを投資することを約束し、2026年8月の展開が予定されています。

- 2026年2月:Hylandはそのコンテンツイノベーションクラウドを拡充し、2025年第4四半期におけるエージェンティックワークフロー採用の前年比220%増を引用しました。

- 2026年2月:ESRはナビムンバイにマルチレベルのAI対応キャンパスを建設するために9億ルピー(1億800万米ドル)を投資しました。

- 2026年1月:Wedaは生成AI時代のクリエイティブバックボーンとしてDAMを位置付けるペーパーを発表しました。

グローバルデジタルアセット管理市場レポートの範囲

デジタルアセット管理市場レポートは、コンポーネント(ソリューション、サービス)、展開形態(オンプレミス、クラウド)、組織規模(中小企業、大企業)、アプリケーション(営業・マーケティング支援、放送・出版ワークフロー、製品・電子商取引管理、写真・グラフィック・デザインリポジトリ、文書・ナレッジ管理)、エンドユーザー産業(メディア・エンターテインメント、銀行・金融サービス・保険、政府・公共部門、ヘルスケア・ライフサイエンス、小売・消費財、製造、情報技術・通信、その他エンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ソリューション |

| サービス |

| オンプレミス |

| クラウド(SaaS) |

| 中小企業(SMEs) |

| 大企業 |

| 営業・マーケティング支援 |

| 放送・出版ワークフロー |

| 製品・電子商取引管理 |

| 写真・グラフィック・デザインリポジトリ |

| 文書・ナレッジ管理 |

| メディア・エンターテインメント |

| 銀行・金融サービス・保険(BFSI) |

| 政府・公共部門 |

| ヘルスケア・ライフサイエンス |

| 小売・消費財 |

| 製造 |

| 情報技術・通信 |

| その他エンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他アジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他中東 | |

| アフリカ | 南アフリカ |

| ケニア | |

| その他アフリカ |

| コンポーネント別 | ソリューション | |

| サービス | ||

| 展開形態別 | オンプレミス | |

| クラウド(SaaS) | ||

| 組織規模別 | 中小企業(SMEs) | |

| 大企業 | ||

| アプリケーション別 | 営業・マーケティング支援 | |

| 放送・出版ワークフロー | ||

| 製品・電子商取引管理 | ||

| 写真・グラフィック・デザインリポジトリ | ||

| 文書・ナレッジ管理 | ||

| エンドユーザー産業別 | メディア・エンターテインメント | |

| 銀行・金融サービス・保険(BFSI) | ||

| 政府・公共部門 | ||

| ヘルスケア・ライフサイエンス | ||

| 小売・消費財 | ||

| 製造 | ||

| 情報技術・通信 | ||

| その他エンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| その他アフリカ | ||

レポートで回答される主要な質問

デジタルアセット管理市場の2031年における予測値は?

市場は2031年までに144億2,000万米ドルに達すると予測されています。

最も急成長している展開モデルはどれですか?

クラウドベースの展開は2026年から2031年にかけてCAGR 14.29%で成長すると予測されています。

最も高い成長を示すアプリケーションセグメントはどれですか?

製品・電子商取引管理は2031年にかけてCAGR 14.89%で拡大しています。

デジタルアセット管理においてサービス収益がソフトウェアよりも速く増加している理由は何ですか?

企業は導入、メタデータ移行、ガバナンスの専門知識を必要としており、サービスはCAGR 14.33%で成長しています。

デジタルアセット管理において最も強い成長見通しを持つ地域はどこですか?

アジア太平洋地域は主権AIイニシアチブとハイパースケールデータセンター建設に支えられ、2031年にかけてCAGR 14.84%でリードしています。

中小企業がデジタルアセット管理を採用する際の主な障壁は何ですか?

ガバナンス人員配置を含む高い総所有コストが主な障壁として残っています。

最終更新日: