デジタル著作権管理(DRM)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.93 十億米ドル |

| 市場規模 (2031) | 11.76 十億米ドル |

| 成長率 (2026 - 2031) | 11.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタル著作権管理(DRM)市場分析

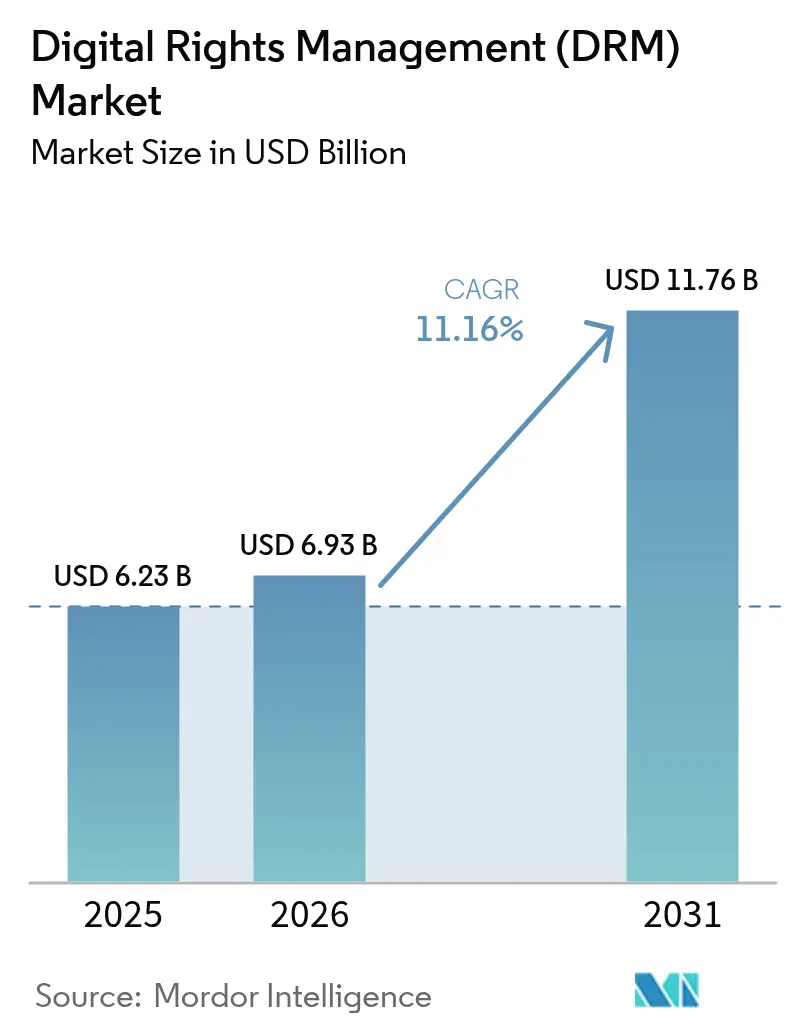

2026年のデジタル著作権管理市場規模は69億3,000万米ドルと推定され、2025年の62億3,000万米ドルから成長し、2031年には117億6,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率(CAGR)11.16%で拡大します。この成長軌道は、デジタルファースト型ビジネスモデルが拡大するにつれて、企業が知的財産を保護する必要性を高めていることに支えられています。OTTビデオ購読の急増、恒久的なリモートワーク方針、およびAIを活用した海賊行為の脅威の拡大が、次世代著作権保護プラットフォームの採用を相互に強化しています。データ主権および分野別サイバー規制に関する法的動向も需要を加速させる一方、クラウド展開とマルチDRMアーキテクチャがスケーラビリティとコスト効率を向上させています。北米の成熟した規制環境はそのリーダーシップを支えていますが、アジア太平洋のモバイルファースト経済は、政府のローカライゼーション規則がDRMのユースケースを拡大させるにつれて、地域で最も速い成長を牽引しています。強力な暗号化、ブロックチェーンに裏付けられたライセンシング、およびAIベースの脅威検知とともにシームレスなユーザー体験を提供するベンダーが、最も広範な企業採用を獲得しています。

主要レポートのポイント

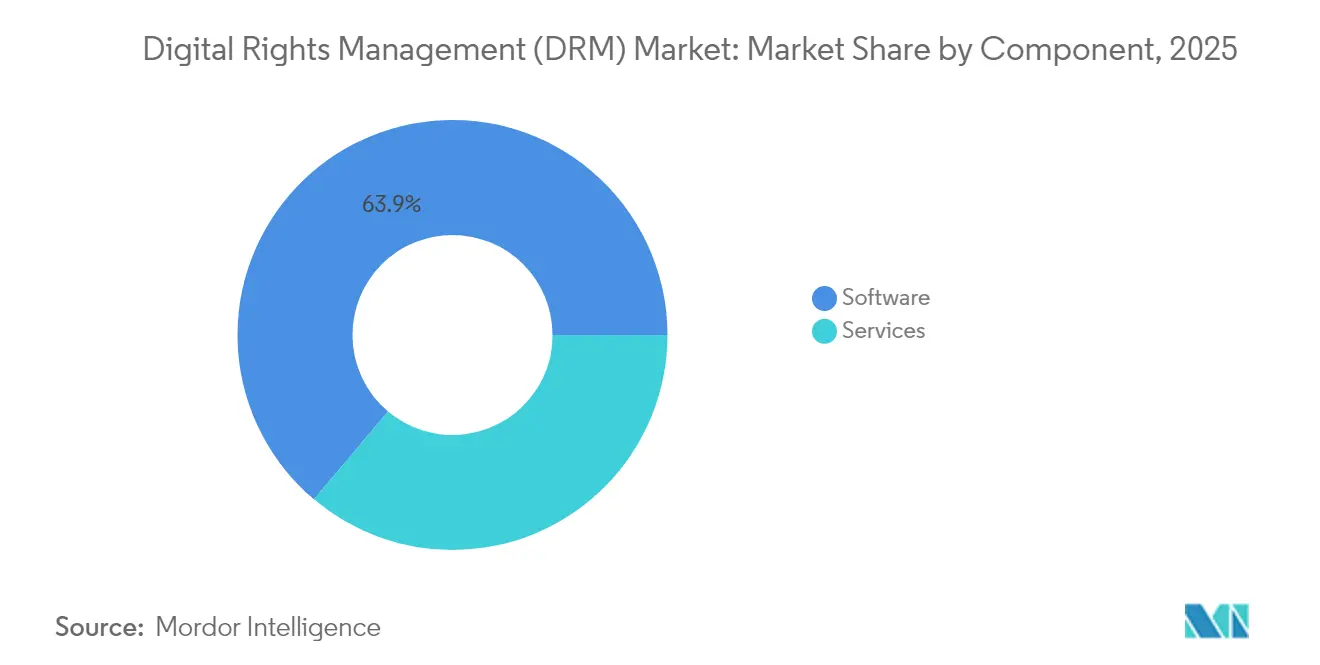

- コンポーネント別では、ソフトウェアが2025年のデジタル著作権管理市場シェアの63.85%を占めて首位を維持し、サービスは年平均成長率(CAGR)17.32%で拡大しました。

- 展開モード別では、クラウドモデルが2025年のデジタル著作権管理市場規模の56.10%のシェアを占め、2031年にかけて年平均成長率(CAGR)17.95%で拡大しています。

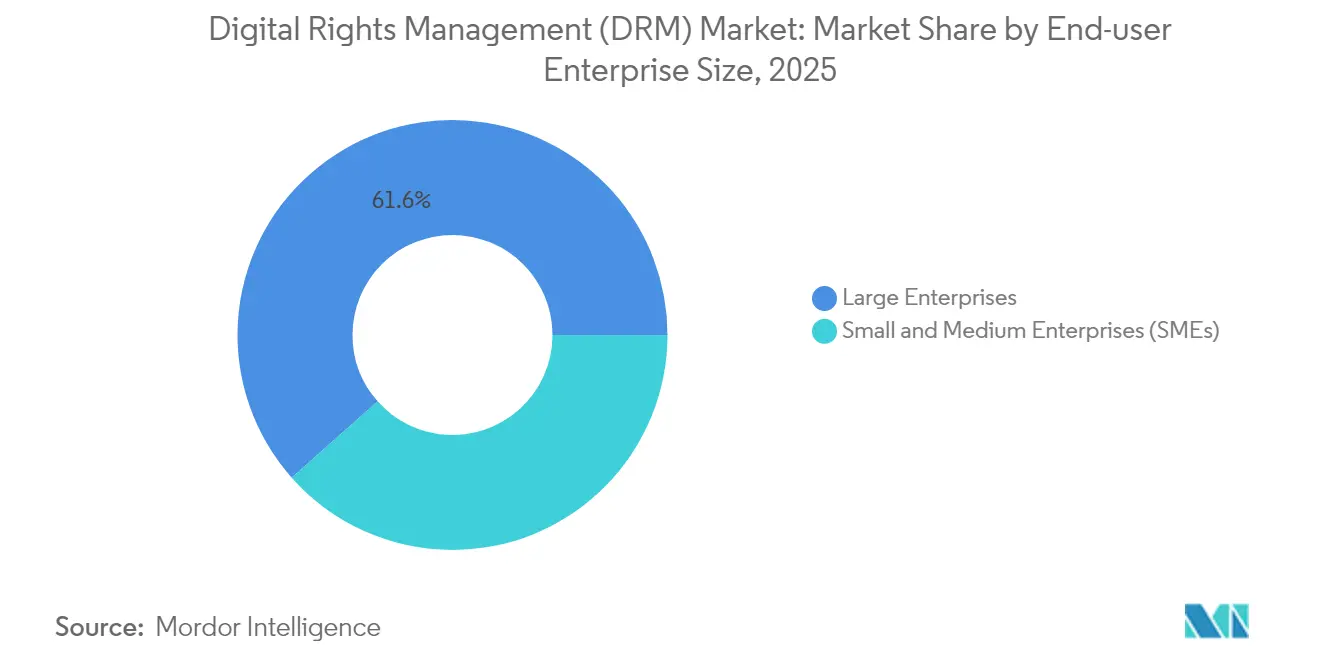

- エンドユーザー企業規模別では、大企業が2025年に61.55%のシェアで首位を占め、中小企業(SME)が2031年まで年平均成長率(CAGR)19.18%という最も高い成長率を記録しました。

- エンドユーザー産業別では、BFSIが2025年に26.40%の売上シェアを獲得し、ヘルスケアは2031年にかけて年平均成長率(CAGR)17.88%を記録すると予測されています。

- 地域別では、北米が2025年に37.95%のシェアを維持し、アジア太平洋は2031年にかけて年平均成長率(CAGR)15.94%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデジタル著作権管理(DRM)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRの予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| OTTビデオおよびストリーミング購読の普及 | +2.8% | グローバル、北米およびアジア太平洋に集中 | 中期(2〜4年) |

| BYODおよびリモートワークのデータセキュリティ義務 | +2.1% | グローバル、特に北米および欧州 | 短期(2年以内) |

| デジタル知的財産訴訟および罰則の増加 | +1.7% | 北米および欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| データ主権コンプライアンスに向けた政府の推進 | +1.9% | 欧州およびアジア太平洋、他地域への波及あり | 中期(2〜4年) |

| コンテンツ収益化のためのブロックチェーンに裏付けられたスマートコントラクト | +1.2% | 北米での早期採用 | 長期(4年以上) |

| 生成AIによる海賊行為ディープフェイク | +1.6% | グローバル、コンテンツ集中型市場に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

OTTビデオおよびストリーミング購読の普及

OTTプラットフォームは、より高品質な4Kおよび8Kコンテンツを配信しており、Widevine、FairPlay、PlayReadyにまたがるマルチDRM戦略と強化された暗号化が求められます。ライブスポーツのストリーミングは、特にモバイル中心のアジア太平洋地域の視聴者向けに、低遅延保護の要件を強化しています。プラットフォーム事業者は、セッションハイジャックを抑制するため、フォレンジックウォーターマーキングと組み合わせたアダプティブビットレートストリーミングを活用しています。スマートテレビから車載インフォテインメントまで、接続デバイスの多様性が、チップセットをまたいでシームレスにスケールする標準ベースのDRMの需要を促進しています[1]Axinom. 「iOSにおけるWidevine。」2025年1月1日アクセス。。競争上の差別化は現在、バッファリングや解像度低下を招くことなく堅牢なセキュリティを提供し、競争が激化するコンテンツ市場における契約者の維持を確保することに集約されています。

BYODおよびリモートワークのデータセキュリティ義務

恒久的なハイブリッドワーク方針により、DRMはコンテンツ保護からファイル中心のデータセキュリティフレームワークへと進化しています。企業はゼロトラストの原則を統合し、ドキュメントに付随して移動し、すべてのアクセスポイントでユーザーIDを認証する持続的な暗号化を必要としています。FasooのGPS対応スクリーンウォーターマーキングに代表されるモバイルファーストDRMは、管理対象外のAndroidおよびiOSデバイス上のデータを保護しながら、行動テレメトリをセキュリティオペレーションセンターに提供します[2]Fasoo. 「モバイルドキュメントセキュリティ | Fasoo エンタープライズDRMモバイル版。」2024年6月11日。。ID・アクセス管理プラットフォームとの統合により、リアルタイムの失効が可能となり、実証可能な管理に対する監査人の要求を満たします。この促進要因は、コンプライアンス違反に対する罰金が毎年増加している規制対象の業種において最も顕著です。

デジタル知的財産訴訟および罰則の増加

法定損害賠償およびロイヤルティ紛争により、コンテンツ所有者は「合理的な保護」を法廷で立証するために改ざん防止DRMを導入しています。ブロックチェーンにリンクされた不変のライセンス記録と自動ロイヤルティ支払いスマートコントラクトは、クリエイティブ資産を保護しながら、著作権管理団体のコストを削減します[3]Sharp, Amanda. 「2023年ELI論文コンペ準優勝論文:音楽産業最大の未解決問題への対応:ブロックチェーン、スマートコントラクト、NFTが音楽産業の4億2,400万米ドルの未一致ロイヤルティ問題に対する比類なき解決策である理由。」米国法曹協会、2024年2月2日。。AIによって生成された派生作品は著作権の帰属をさらに曖昧にし、DRMワークフローに組み込まれた出所追跡の価値を高めています。国境を越えた訴訟は執行の複雑さを明らかにし、地域のコンプライアンス規則を統合して削除通知を自動化するグローバルライセンスレジストリの採用を権利保有者に促しています。

データ主権コンプライアンスに向けた政府の推進

EU、インド、インドネシアのデータローカライゼーション法は、国境内でのコンテンツ処理および鍵の保管を要求し、DRMアーキテクチャを再構築しています。プロバイダーは現在、EUの進化するGDPRおよび施行予定のNIS2サイバーセキュリティ指令に対応するため、地域鍵保管庫とポリシーベースのルーティングを提供しています。中国の車載放送受信機へのDRM対応義務化は、政府の命令が大規模なハードウェアアップグレードを引き起こす可能性を示しており、数百万台の自動車がDRM対応チップセットを搭載して出荷されています。自動化されたコンプライアンス報告をバンドルするベンダーは、複数の管轄区域にわたる同時監査に直面する多国籍バイヤーから優先されます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRの予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| デバイス・フォーマットの持続的な非互換性 | -1.4% | グローバル、クロスプラットフォーム展開に影響 | 中期(2〜4年) |

| 過度な制御に対するユーザーエクスペリエンスの反発 | -1.1% | グローバル、消費者向けアプリケーションに集中 | 短期(2年以内) |

| 独自DRMに挑戦するオープンソースウォーターマーキング | -0.8% | 企業セグメントへの早期影響 | 長期(4年以上) |

| 現行の暗号化標準に対する量子コンピューティングの脅威 | -0.9% | 世界中の高セキュリティ分野 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デバイス・フォーマットの持続的な非互換性

エコシステムの断片化により、ブラウザベンダーがレガシーモジュールを廃止するにつれて、コンテンツ所有者は複数のDRM実装を管理せざるを得なくなっています。GoogleによるiOS上のWidevine CDMの提供終了により、開発者はAppleハードウェア向けにFairPlayを統合することを余儀なくされ、メンテナンスコストが倍増しています。古いスマートテレビやセットトップボックスはセキュリティパッチを不規則にしか受け取らず、ライセンス執行チェーンに脆弱なリンクを生み出しています。モバイルとデスクトップが混在するフリートを持つ企業は、ポリシー執行の標準化に苦労しており、サポートコストが増大し、新しいコンテンツフォーマットの展開が遅延しています。

過度な制御に対するユーザーエクスペリエンスの反発

消費者は、解像度の低下、オフライン視聴の制限、またはスクリーンキャプチャのブロックが正当な使用を妨げる場合に不満を表明しています。教育機関は、DRMが教室での議論のために抜粋をコピーすることを制限する際に、フェアユースに関する懸念を指摘しています。企業の従業員は、過度に制限的なスクリーンウォーターマーキングを回避するために、機密性の高いスライドをセキュリティが確保されていないフォーマットにエクスポートし、意図せず攻撃対象領域を拡大しています。ベンダーは現在、ユーザビリティとセキュリティの期待を調和させるため、フリクションレスなウォーターマーキングと透過的な暗号化を試験しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが最速の成長を維持

ソフトウェアプラットフォームは2025年のデジタル著作権管理市場シェアの63.85%を維持し、統合されたライセンスサーバー、分析ダッシュボード、およびルールエンジンへの根強い需要を反映しています。しかし、サービスは、組織がマルチDRMオーケストレーションおよびブロックチェーン統合のために専門家に依頼するようになるにつれて、年平均成長率(CAGR)17.32%を記録しました。マネージドセキュリティプロバイダーは、迅速な脅威インテリジェンス更新を含む24時間365日のライセンスサーバー監視をバンドルしており、社内の専門知識が不足している中小企業(SME)にとって魅力的です。

AdobeのQ1 2025におけるデジタルメディア売上高43億2,000万米ドルは、購入者がAIを活用したDRM機能に投資する意欲を示しています。コンサルティング業務は、展開にとどまらず継続的なコンプライアンス監査へと拡張され、成果ベースのサービス契約への移行を支援しています。予測期間にわたって、量子安全暗号化のパイロットが登場するにつれて、サービスがスキルギャップを埋めることが期待されており、増分支出におけるシェアを固めています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能です

展開モード別:クラウドがリーダーシップを強固に

クラウドモデルは2025年のデジタル著作権管理市場規模の56.10%を占め、年平均成長率(CAGR)17.95%で拡大すると予測されています。集中型ライセンスサーバーはポリシー更新を容易にし、ライブスポーツ決勝のようなイベント主導型のスパイクをサポートするために柔軟にスケールします。IBM は、データ侵害の82%がクラウド環境で発生していると指摘しており、これにより企業はオブジェクトストレージ階層およびSaaSリポジトリにDRM制御を拡張するよう促されています。

クリエイティブ資産が編集のためにオンプレミスに残りながら、配信鍵がローカライゼーションの要件を満たすために地域クラウドに保存されるハイブリッドトポロジーが普及しています。エッジノードは軽量なDRMを組み込み、帯域幅が変動する市場でのバッファリングに関する苦情を削減しながら、1秒未満の遅延で4Kストリームを保護します。オンプレミス展開は、エアギャップ環境が一般的な防衛および公共安全分野で継続していますが、これらの分野でさえも運用コスト削減のためにプライベートクラウド鍵管理を検討しています。

企業規模別:中小企業の採用が加速

大企業は、複雑なコンプライアンス業務とグローバルなコンテンツフットプリントにより、2025年のデジタル著作権管理市場の61.55%のシェアを保持しています。しかし中小企業(SME)は、サブスクリプション価格のSaaS DRMがアクセスを民主化するにつれて、年平均成長率(CAGR)19.18%を記録しました。Vitriumの段階的なサービスは、シングルクリックのポリシーテンプレートによりオンボーディングを簡素化し、PDF、動画、CADファイルを月額1米ドル未満のユーザーコストで保護します。

AIを活用したウィザードは、テンプレートライブラリに基づいて使用ルールを作成し、10名のデザインスタジオがかつてはFortune 500企業のみが利用できた企業グレードの保護を再現できるようにします。大企業は、分散した従業員全体にわたる内部脅威を事前に阻止するために、リアルタイム分析と行動異常検知に引き続き多額の投資を行っています。中小企業(SME)のコストのシンプルさと大企業の統合の深さという相反する優先事項が、主要ベンダー間での製品ロードマップの二分化を形成しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能です

エンドユーザー産業別:ヘルスケアが急成長

BFSIは、規制当局が口座明細書、取引アルゴリズム、および顧客オンボーディングジャーニーの監査可能な保護を義務付けているため、2025年に26.40%の売上シェアを維持しました。ヘルスケアは、遠隔医療の拡大とHIPAAの規則整備により違反ペナルティが強化されるにつれて、年平均成長率(CAGR)17.88%を記録すると予測されています。病院チェーンは、電子健康記録のエクスポート、診断画像、および国境を越えた臨床試験データ転送を保護するためにDRMを展開しています。

ITおよび通信事業者は、独自の5Gネットワーク回路図を保護するとともに、メディアクライアントにコンテンツセキュリティサービスを提供するためにDRMを活用しています。教育機関は、学術フェアユースの例外を尊重しながら独自のコースウェアを保護するために、ドキュメント中心のDRMを学習管理システムに統合しています。政府機関は、国家機密を侵害することなくオープンデータの電子的証拠開示の義務を果たすためにアーカイブシステムをアップグレードしています。この多様化により、総アドレス可能需要が拡大し、ベンダーは業種別のポリシーパックを提供するよう求められています。

地域分析

北米は2025年のデジタル著作権管理市場の37.95%を占め、HIPAA、SOX、カリフォルニア州消費者プライバシー法などの厳格な業種別規制に支えられています。金融機関とメディアコングロマリットは、ロイヤルティ決済を合理化するためにブロックチェーンに裏付けられたライセンス照合を統合したマルチDRM展開をリードしています。米国のクラウドプロバイダーはカナダの放送事業者と提携し、競合する主権法を満たしながら遅延を犠牲にしない国境を越えた鍵保管庫の冗長性を展開しています。

アジア太平洋は2031年にかけて年平均成長率(CAGR)15.94%を記録すると予測されており、モバイルビデオトラフィックの急増と、インド、インドネシア、ベトナムのデータローカライゼーション法によって牽引されています。新型車両へのDRM受信機の搭載を義務付ける中国の指令は、規制の加速を示しており、チップセットサプライヤーはコスト最適化された復号化ブロックの組み込みを迫られています。インドの通信事業者は、独立系映画製作者向けに収益共有の付加価値としてDRMをバンドルし、韓国のEdTech企業はBYODタブレット上でインタラクティブな教科書を保護しています。クリエイティブ産業の輸出がグローバルに収益化するための相互運用可能な著作権管理を必要とするにつれて、地域の支出は急激に増加しています。

欧州の着実な進展は、GDPR執行の波と、重要インフラ事業者により高いサイバーレジリエンス基準を課す施行予定のNIS2指令を反映しています。メディア規制当局は、国境を越えたストリーミングを標準化するためにマルチDRM協力を奨励し、汎欧州コンテンツポータルを支援しています。南欧の放送事業者はレガシーCASスマートカードから統合DRMへの移行を進め、条件付きアクセスコストを30%削減しています。一方、南米とアフリカの新興ハブはクラウドCDN価格の低下から恩恵を受け、違法IPTVサービスを抑制し、地元制作のドラマシリーズを保護するためにターンキーDRMを採用しています。これらの地域は、端末普及率とファイバー展開が進むにつれて、増分的ではあるものの増加するシェアに貢献しています。

競争環境

Adobe、Microsoft、およびGoogleは中核的な暗号化標準に集合的に影響を与え、ブラウザおよびOSへの組み込みによるスケールの優位性を保持しています。AdobeのAI強化ドキュメントクラウドは使用テレメトリを分析してアダプティブウォーターマーク密度を推奨し、企業アカウントへの年間12%のサブスクリプション追加販売を実現しています。GoogleのWidevineは40億台を超えるアクティブデバイスを保護し、3つのセキュリティ階層を活用して、低価格のAndroid端末からプレミアムスマートテレビチップセットまであらゆるものに対応しています。MicrosoftはPlayReadyのロードマップをAzureメディアサービスと連携させ、多国籍放送事業者向けのターンキー鍵保管庫の地理的分散を促進しています。

専門ベンダーは、ブロックチェーンベースのロイヤルティ自動化、量子安全鍵交換、DICOMに準拠した医療画像DRMなど、ニッチな課題に対応しています。暗号化の俊敏性を持つスタートアップは、米国国立標準技術研究所が審査した格子ベースアルゴリズムの提供を急いでおり、2027年までに正式なポスト量子ガイダンスが示されることを見込んでいます。サービスインテグレーターは、異常な消費スパイクを検出するマルチ管轄ライセンス分析によって差別化し、権利所有者が数分以内に不正なCDNノードをブラックリストに登録できるよう支援しています。

市場の統合は中程度のままです。Verimatrixの海賊行為防止インテリジェンスへの注力は、中南米の通信事業者との新たなパートナーシップをもたらしています。Axinomは自動車OEMと協力して、車両無線アップデートをストリーミングするインフォテインメントスタックに直接DRMを組み込んでいます。Story Protocolは、独立系クリエイターが派生作品にタイムスタンプを付与してマイクロペイメントを受け取るためのブロックチェーンレジストリを拡張しています。競争環境は、エンドユーザーにとってのフリクションレスな体験とフォレンジックグレードのロギングを両立させる企業に報い、バリューチェーン参加者を定期ライセンス収益に向けて位置付けています。

デジタル著作権管理(DRM)産業リーダー

Microsoft Corporation

Dell Technologies Inc.

Fasoo Inc.

Seclore

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Adobeはデジタルメディアが43億2,000万米ドルを貢献し、DRM優位のサブスクリプションに支えられて総売上高57億1,000万米ドルを達成しました。

- 2025年2月:AdobeはAcrobat AIアシスタント内で生成AI契約分析を導入し、法律文書のワークフローへの持続的な暗号化を拡張しました。

- 2024年10月:GoogleはWidevine開発者向けドキュメントを更新し、40億台のデバイスにわたるハードウェアルートオブトラストの連携強化を強調しました。

- 2024年9月:中国の工業・情報化部(MIIT)は、緊急放送向けに車載ラジオへのDRM対応を義務付ける国家標準を推進しました。

- 2024年8月:Story Protocolはクリエイティブ資産向けブロックチェーンベースの知的財産レジストリ拡張のため、シリーズA資金調達として8,000万米ドルを確保しました。

グローバルデジタル著作権管理(DRM)市場レポートの範囲

デジタル著作権管理(DRM)は、デジタルメディアの著作権を保護する方法です。このアプローチは、著作権のある作品や独自ソフトウェアのコピーおよび使用を制限する技術の活用を含んでいます。デジタルメディアの取引、保護、監視、および追跡を管理することで、DRMは出版社が著作権のある作品の違法配布を制限するのを支援します。

デジタル著作権管理(DRM)市場は、組織規模(中小企業、大企業)、エンドユーザー産業(メディア・エンターテインメント、ITおよび通信、BFSI、ヘルスケア、教育、その他のエンドユーザー産業)、および地域(北米、欧州、アジア太平洋、中南米、中東・アフリカ)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(百万米ドル)ベースで提供されます。

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド |

| 中小企業(SME) |

| 大企業 |

| メディア・エンターテインメント |

| BFSI |

| ITおよび通信 |

| ヘルスケア |

| 教育 |

| 政府・公共部門 |

| その他のエンドユーザー産業(製造業、小売業等) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| エンドユーザー企業規模別 | 中小企業(SME) | ||

| 大企業 | |||

| エンドユーザー産業別 | メディア・エンターテインメント | ||

| BFSI | |||

| ITおよび通信 | |||

| ヘルスケア | |||

| 教育 | |||

| 政府・公共部門 | |||

| その他のエンドユーザー産業(製造業、小売業等) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年のデジタル著作権管理市場規模はどのくらいで、どの程度の速さで成長していますか?

デジタル著作権管理市場規模は2026年に69億3,000万米ドルであり、2031年までに年平均成長率(CAGR)11.16%で成長する見込みです。

デジタル著作権管理の採用において最も急速に拡大している地域はどこですか?

アジア太平洋は2031年にかけて年平均成長率(CAGR)15.94%という最高の成長を記録しており、データローカライゼーション規制とモバイルストリーミング需要に牽引されています。

最も急速な成長を示すコンポーネントセグメントはどれですか?

サービスが最も急速な成長を示し、組織が複雑なマルチDRM統合とコンプライアンス管理をアウトソーシングするにつれて、年平均成長率(CAGR)17.32%で拡大しています。

DRM支出において他を凌駕すると予測される産業業種はどれですか?

ヘルスケアは、遠隔医療および電子健康記録の取り組みが持続的なデータ保護を必要とするにつれて、年平均成長率(CAGR)17.88%で成長をリードすると予測されています。

現在のDRM新規プロジェクトで主流の展開モデルは何ですか?

クラウド展開が現在のプロジェクトの56.10%のシェアを占めており、弾力的なスケーリングと集中型ポリシー管理の面で優位なためさらに加速しています。

中小企業(SME)はデジタル著作権管理に投資していますか?

はい。中小企業(SME)は、サブスクリプション価格のSaaS DRMが参入障壁を下げ、自動化されたポリシーテンプレートを提供するため、年平均成長率(CAGR)19.18%を記録しています。

最終更新日: