ヨーロッパ監査サービス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

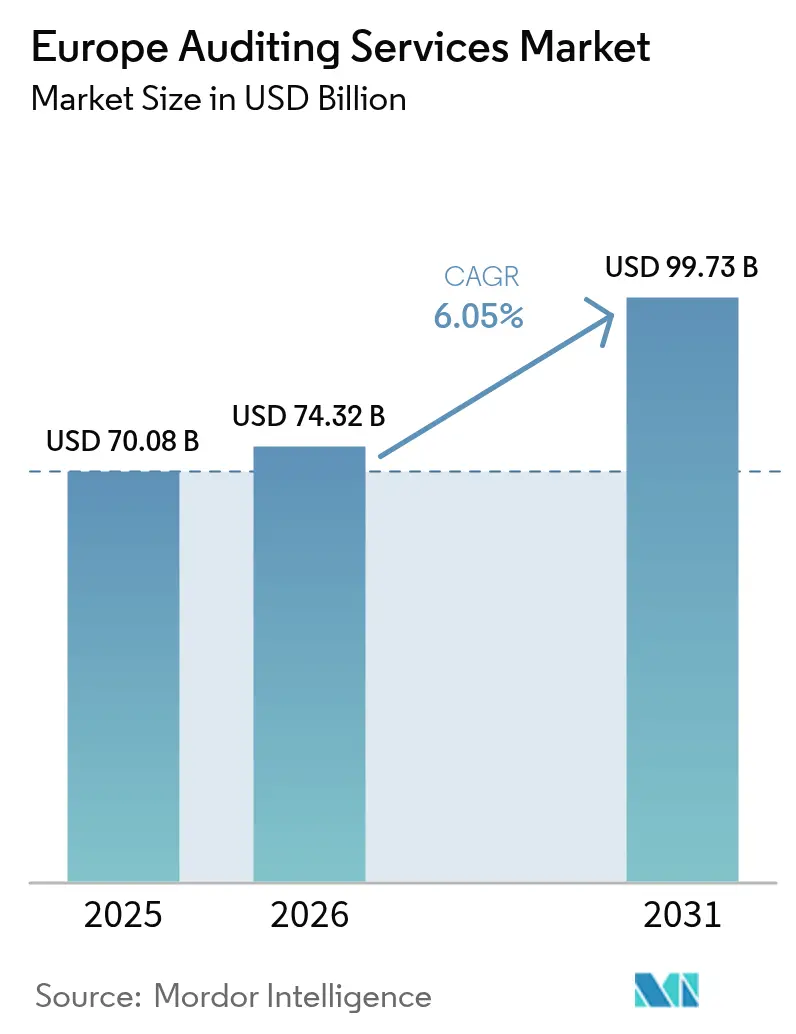

| 基準年の市場規模 (2025) | 70.08 十億米ドル |

| 市場規模 (2026) | 74.32 十億米ドル |

| 市場規模 (2031) | 99.73 十億米ドル |

| 成長率 (2026 - 2031) | 6.05% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ監査サービス市場分析

2026年のヨーロッパ監査サービス市場規模はUSD 743億2,000万と推定され、2025年の価値であるUSD 700億8,000万から成長し、2031年にはUSD 997億3,000万が見込まれており、2026年から2031年にかけて6.05%のCAGRで成長しています。義務的なローテーション規制、リアルタイム保証の採用、ESGに関連した保証義務がヨーロッパ監査サービス市場を形成する最も強力な推進要因です。コンプライアンス業務の自動化の加速により、監査人は判断に基づく手続きに集中できるようになる一方、AIによる異常検知が母集団テストを拡大し、不正検知の精度を向上させます。デジタルファーストの中小企業が法定監査の閾値を超えつつあり、これらの企業が初めての外部監査エンゲージメントを必要とするため、ヨーロッパ監査サービス市場がさらに拡大しています。同時に、規制当局がサイバーレジリエンスを財務報告の誠実性の本質的な側面と見なすようになったことで、情報システム監査の需要が高まっています。ヨーロッパ監査サービス市場はまた、企業サステナビリティ報告指令(Corporate Sustainability Reporting Directive)の恩恵を受けており、炭素会計や社会的影響指標に関連した全く新しい保証収益ストリームが開かれています。全体として、独自のアナリティクスと人間の専門知識を融合させた企業は、人材不足と賠償責任の増大が見出し成長を抑制する中でも、際立った利益を獲得できる位置に立っています。

主要レポートの要点

- タイプ別では、外部監査サービスが2025年のヨーロッパ監査サービス市場シェアの71.92%を維持しており、内部監査アウトソーシングは2031年までに7.78%のCAGRで拡大しています。

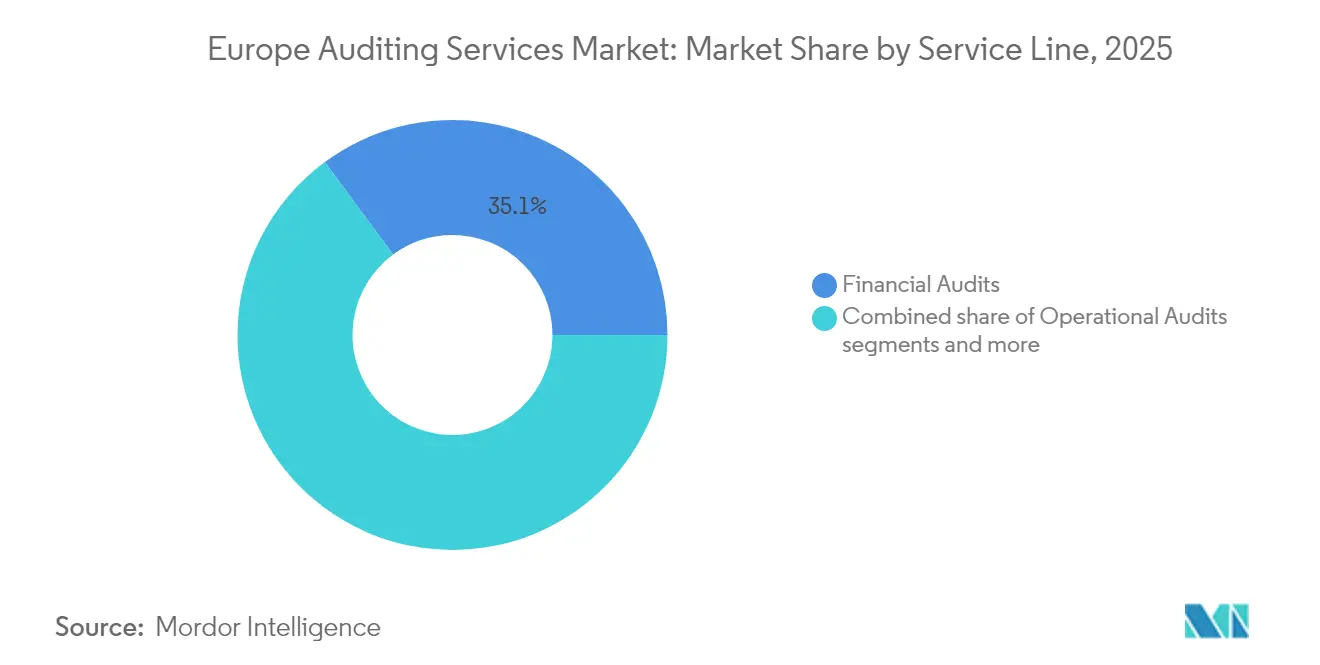

- サービスライン別では、財務監査が2025年のヨーロッパ監査サービス市場規模の35.12%を占めており、情報システム監査は2031年までに13.08%のCAGRで成長すると予測されています。

- エンドユーザー別では、銀行・金融サービス・保険(BFSI)セグメントが2025年のヨーロッパ監査サービス市場規模の30.78%を占めており、IT・通信は2031年までに12.35%のCAGRで増加すると予測されています。

- 地域別では、英国が2025年のヨーロッパ監査サービス市場シェアの29.12%を占め、ベネルクス地域は2031年までに7.74%のCAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ監査サービス市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRに対する影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 継続的監査・リアルタイム保証ソリューションへのシフト | +1.2% | グローバル、英国・ドイツで最も強い | 中期(2~4年) |

| 義務的ローテーション・入札規制が監査の入れ替えを促進 | +1.8% | ヨーロッパ全域、特にEUコア諸国で強い | 長期(4年以上) |

| デジタルファーストの中小企業が法定監査の対象範囲に参入 | +0.9% | グローバル、ベネルクス・北欧で早期の恩恵 | 短期(2年以内) |

| EUグリーンディールがESG関連の監査需要を牽引 | +1.4% | ヨーロッパ全域、英国への波及 | 中期(2~4年) |

| クラウドネイティブERPの普及がリモート監査の提供を可能にする | +0.8% | グローバル | 短期(2年以内) |

| AI搭載の異常検知が監査スコープを拡大 | +1.1% | グローバル、スイス・英国で最も強い | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

継続的監査・リアルタイム保証ソリューションへのシフト

継続的モニタリングプラットフォームにより、サンプリングではなく100%のトランザクションテストが可能となり、ヨーロッパ監査サービス市場全体での不正リスクカバレッジが大幅に向上します[1]Grant Thornton、「監査におけるAI:ヨーロッパ展開レポート」、Grant Thornton Global、grantthornton.global。。標準化されたアナリティクスを迅速に展開する中堅ネットワークは、中堅発行体の間で信頼性を獲得します。ビッグ4(Big Four)の企業はレガシーシステムを刷新していますが、パートナーの合意要件が企業全体へのロールアウトを遅らせ、競争上の白地を生み出しています。リアルタイムダッシュボードにより、取締役会は数週間ではなく数時間以内にコントロール違反を特定できるようになり、ガバナンスの有効性が強化されます。監査報酬は、時間単価制ではなくデータストリーム接続に紐づいたサブスクリプション価格設定をますます組み込むようになっています。この移行はまた、アルゴリズムアラートを解釈し、AIモデルガバナンスを評価するための監査人の再訓練を必要とします。その結果、テクノロジーへの精通がヨーロッパ監査サービス産業全体においてコアコンピテンシーとなっています。

義務的ローテーション・入札規制が監査の入れ替えを促進

法定ローテーション義務は予測可能な再入札サイクルを生み出し、ヨーロッパ監査サービス市場に約EUR 23億の競合可能な報酬を注入します[2]財務報告評議会(Financial Reporting Council)、「監査品質レビュー」、FRC、frc.org.uk。。業種専門性と競争力のある料金を持つ中堅ネットワークは、これらの機会を活かして大型株のロースターに参入します。しかし、新たなマンデートを獲得するには、入札チームとオンボーディングキャパシティへの先行投資が必要であり、人材コストが上昇する中でキャッシュフローを圧迫します。現職の企業は、多分野にわたるサービスのバンドルと、過去の監査サイクルで蓄積された組織的知見の強調によって地位を守ります。規制当局は監査人の独立性を確保するために報酬交渉を厳しく監視しており、補助的なコンサルティングを禁止することがあり、それが収益構成を変化させます。ローテーションはまた、企業に内部統制の成熟度を再評価させ、間接的に移行前の準備状況レビューの需要を高めます。全体として、強制的な入れ替えはヨーロッパ監査サービス市場を多様化させる一方、発行体にとってのコンプライアンスの複雑性を高めます。

デジタルファーストの中小企業が法定監査の対象範囲に参入

北欧(NORDICS)およびベネルクス(BENELUX)のEコマースおよびSaaSのスケールアップ企業が、法定監査を要する収益または従業員数の閾値を超えており、ヨーロッパ監査サービス市場が拡大しています[3]Nordic Innovation、「テクノロジーセクターの監査要件」、Nordic Innovation、nordicinnovation.org。。創業者はERPデータレイクと直接統合するクラウドネイティブの監査ポータルを好んでおり、PBC(クライアント準備書類)の手間を削減しています。監査エンゲージメントレターは、スタートアップが一元的なガバナンスソリューションを求めるため、税務コンプライアンスとサイバーリスク診断をバンドルすることが増えています。中堅監査法人はアジャイルなワークフローを提供することで優位性を得る一方、大手企業はIPO準備段階の企業に対してブランドの信頼性で競います。初めての監査クライアントの流入により小規模エンゲージメントの量が増加し、企業はコスト効率のために低複雑性タスクを自動化するよう促されます。時間の経過とともに、成長する中小企業は中型株クライアントへと発展し、ヨーロッパ監査サービス市場全体にわたるライフタイムバリューの潜在性を生み出します。したがって、この推進要因はマクロ経済サイクルを超えた持続可能な収益拡大を支援します。

EUグリーンディールがESG関連の監査需要を牽引

企業サステナビリティ報告指令(Corporate Sustainability Reporting Directive)は2025年に限定的保証を要求し、2028年までに合理的保証へとエスカレートするため、ヨーロッパ監査サービス市場に新たなサービスラインが注入されます[4]PwC、「ヨーロッパにおけるESG保証サービス」、PwC、pwc.com。。監査人は炭素フットプリント、サプライチェーンの労働慣行、生物多様性への影響を検証する必要があり、会計士、エンジニア、環境科学者を組み合わせた多分野チームが求められます。ビッグ4の企業はヨーロッパ15カ国にESGの専門拠点を構築しており、大規模な投資を示しています。中堅ネットワークはニッチなコンサルタント会社と提携して能力のギャップを埋め、M&A活動を加速させています。価格モデルはまだ初期段階にあり、市場参加者が非財務上の虚偽記載に関するエンゲージメントのスコーピングと賠償責任の上限について議論しています。自発的に保証を求めるアーリームーバーの発行体は投資家の信頼を獲得し、業界全体でピアプレッシャーを設定します。今後10年間で、ESG検証はヨーロッパ監査サービス市場内で財務監査の収益に匹敵する可能性があります。

抑制要因の影響分析*

| 抑制要因 | CAGRに対する影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 監査人の人材不足と賃金インフレの高騰 | -1.5% | ヨーロッパ全域、特に英国・ドイツで深刻 | 短期(2年以内) |

| 賠償責任上限の引き上げと訴訟リスク | -0.8% | ヨーロッパ全域、米国の訴訟からの波及効果あり | 中期(2~4年) |

| ブロックチェーンによる自己保証が報酬プールを脅かす | -0.3% | グローバル、金融サービスでの早期採用 | 長期(4年以上) |

| 中小企業のコスト感度がアドバイザリーのクロスセルを制限 | -0.6% | ヨーロッパ全域、特に南欧で顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

監査人の人材不足と賃金インフレの高騰

資格を持つ監査人の供給は需要を二桁パーセントで下回り、2024年にシニアスタッフの賃金が23%上昇し、ヨーロッパ監査サービス市場全体でエンゲージメントマージンが圧迫されています。企業はハイブリッドワークモデルと迅速な昇進経路で対応していますが、これらの特典がメンタリングの厳格さを薄めることがあります。IT監査とESG保証において不足が最も深刻であり、学際的な専門知識が必要とされています。海外の専門家の採用は、特にブレグジット(Brexit)後の英国で入国管理の障壁に直面し、人材不足を悪化させています。高い離職率はまた組織的記憶を損ない、監査品質管理の維持コストを高めます。自動化が一部のリソースギャップを補いますが、ジュニアチームが重要な手続きを実行する場合、クライアントは依然として慎重です。研修パイプラインが拡大しない限り、人材不足はヨーロッパ監査サービス産業全体にわたって納期を遅らせ、報酬回収を危うくする可能性があります。

賠償責任上限の引き上げと訴訟リスク

2024年以降の監査失敗の見出しを受け、職業賠償責任保険料が年間18%上昇し、ヨーロッパ監査サービス市場内の固定費構造が引き上げられています。連帯責任に関する立法上の議論は、テクノロジー関連のエラーに対する除外条項を拡大している保険会社の間でリスク認識を強めています。中小ネットワークは不均衡な価格設定に直面し、EUR 1億の補償を必要とする大型株監査への入札がより困難になっています。一部の企業は捕虜保険(キャプティブインシュアランス)の手段を設けていますが、規制当局は支払能力の適切性のために自己保険を精査しています。より高い免責額は、クレームを未然に防ぐためのフォレンジックツールの広範な使用を促し、監査実行コストを引き上げます。一方、クライアントは訴訟リスクの一部を企業に転嫁するクローバック条項を交渉しています。賠償責任改革が均衡のとれた保護を提供しない限り、拡大するリスクプレミアムが競争参入を抑制し、ヨーロッパ監査サービス市場における集中を強化する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:内部成長の中での外部監査の優位性

外部監査エンゲージメントは2025年収益の71.92%を生み出し、法定コンプライアンスがヨーロッパ監査サービス市場の基盤であることを確認しています。法定申告期限と投資家の圧力が比較的非弾力的な需要を確保し、監査ネットワークに対して予測可能なキャッシュフローを支援します。それにもかかわらず、内部監査のアウトソーシングは7.78%のCAGRで加速しており、スタッフの間接費なしに業務統制の独立した評価を求める取締役会レベルの意欲を反映しています。中堅企業は業種別チームを活用して、スケーラビリティを求める中堅企業からマネージドサービス契約を獲得します。同時に、ビッグ4の大手企業は、外部監査クライアントとの独立性の衝突を避けながら追加的な収益シェアを獲得するために、専用の内部監査ユニットを分離しています。継続的コントロールモニタリングなどのテクノロジー展開により、プロバイダーは収益性を向上させるリーンなリソースモデルを実行できます。その結果、ガバナンスへの期待が財務報告を超えて広がるにつれ、内部監査はヨーロッパ監査サービス市場内で存在感を増しています。この収束はまた、外部監査人が全体的な保証エコシステムを改善するために内部監査の強化を推奨するため、クロスリファーラルの経路を生み出します。

内部監査の成長は価格アーキテクチャを変え、時間・材料費モデルからカバーされるコントロールテストやビジネスプロセスの数に紐づいたサブスクリプションモデルへとシフトしています。四半期ごとの委員会ブリーフィングとリスクアナリティクスダッシュボードをパッケージ化する企業は、稼働率を安定させる複数年契約を確保します。一方、外部監査の報酬圧力は、ローテーション規制の下で入札プロセスがコスト競争力を重視するため上昇します。両方のサービスを組み合わせることでプロバイダーは交渉力を持ち、クロスサブシダイゼーション戦略を可能にします。しかし規制当局は、同一クライアントへの同時提供を制限する独立性の保護措置を施行しており、これによりヨーロッパ監査サービス市場は内部・外部のより明確な区分へと向かっています。予測期間にわたり、企業が社内で内部監査の戦略的計画を維持しながら実行をアウトソースするハイブリッドソーシングモデルが拡大する見込みです。このブレンドはガバナンスの深みを最大化しながら給与コストを抑制し、両方の監査タイプの補完的な成長軌道を強調しています。

注記: 個別セグメントのすべてのシェアはレポート購入時に入手可能

サービスライン別:財務監査が主導、テクノロジー監査が急増

財務監査は2025年の総収益の35.12%を提供し、ヨーロッパ監査サービス市場の評判上の基盤であり続けています。財務監査はアドバイザリー、税務、トランザクションサービスへのクロスセルを可能にし、クライアントの粘着性を強化します。しかし、情報システム監査はサイバーリスクモニタリングが財務信頼性の不可欠な要素となるにつれ、13.08%のCAGRで前進すると予測され、他のすべてのサービスラインを上回っています。規制当局はIT一般統制とデータ整合性の検証を強調しており、監査人が現場チームにセキュリティエンジニアを統合することを余儀なくさせています。ビッグ4の企業はERPのカスタマイゼーション層をスキャンする独自のコードレビューツールを展開しており、中堅ネットワークはニッチな専門知識を持つサイバーセキュリティブティックと提携しています。クラウドアーキテクチャへの依存度の高まりにより、監査スコープがサードパーティのサービス組織に拡大し、エンゲージメントの複雑性が増しています。

コンプライアンス監査と業務監査は、保険業のソルベンシーII(Solvency II)や医薬品のGMP(適正製造規範)などのセクター固有の規制に対応し続けています。調査監査は量は少ないものの、不正危機時にプレミアム報酬を命じ、マージンを押し上げます。戦略コンサルタントはアドバイザリーラインに圧力をかけますが、保証マンデートとバンドルされる場合には引き続き価値があります。時間の経過とともに、クライアントが財務諸表、IT統制、ESG指標を単一エンゲージメントでカバーする統合された監査意見を求めるため、サービスラインの収束が期待されます。そのような統合には多領域にわたるフレームワークが必要であり、企業が異種の証拠セットを処理するための統合データプラットフォームへの投資を促します。したがって、サービスミックスの進化は、ヨーロッパ監査サービス市場全体にわたって能力の優先事項を再定義します。

注記: 個別セグメントのすべてのシェアはレポート購入時に入手可能

エンドユーザー産業別:BFSIが主導、テクノロジーが加速

銀行・金融サービス・保険(BFSI)セクターは、健全性監督が信用リスクモデルと自己資本比率に関する広範な保証を必要とするため、2025年の監査需要の30.78%を生み出しました。複雑な金融商品が評価スペシャリストへの依存をさらに高め、報酬密度を維持しています。しかし、IT・通信の監査支出は、デジタルプラットフォーム、5Gのロールアウト、人工知能(AI)システムがデータプライバシーとアルゴリズムの公平性に関して高まる規制監視を招くにつれ、12.35%のCAGRで上昇すると予測されています。監査法人は現在、従来の財務照合に加えてソフトウェアライフサイクル、データガバナンスフレームワーク、倫理的AIコントロールを検証する必要があります。このトレンドにより、ヨーロッパ監査サービス市場内の人材要件が広がり、テクノロジスト(technologist)と公認会計士(CPA)が融合されます。

製造業の企業はサプライチェーンの透明性と炭素フットプリントの検証を通じて安定した収益をもたらします。再生可能エネルギーの統合と炭素取引の普及に伴い、エネルギー・ユーティリティのエンゲージメントが増加しており、電力購入契約と排出レジストリの監査が求められます。政府・公共部門の監査は規模を維持していますが、公共予算サイクルによって制限されており、医療・ライフサイエンスの監査は臨床試験のデジタル化の中で緩やかに拡大しています。産業間の成長率の乖離により、企業は単一のサービスモデルではなく、業種中心の市場参入戦略を追求することを余儀なくされています。その結果、リソース配分は最も急速に変革が進んでいるセクターと一致し、ヨーロッパ監査サービス市場全体においてテクノロジー集約型エンゲージメントへの構造的シフトを強化しています。

地域分析

英国は、ベネルクスがEUの規制調和と国境を越えたM&A活動に牽引された7.74%のCAGRで最も急成長する地域として台頭する中、ブレグジット(Brexit)に関連した規制上の乖離にもかかわらず、ロンドンの金融センターとしての地位、複雑な企業構造、プレミアム報酬を命じる洗練された監査要件から恩恵を受け、2025年の市場シェアの29.12%を維持しています。ドイツは強力な産業監査需要、複雑なコーポレートガバナンス要件、ビッグ4と中堅企業の両方に恩恵をもたらす相当な中堅市場の監査機会を持つ第2位の市場を代表しています。フランスはコーポレートガバナンス改革とESG報告要件を通じて安定した成長を示しており、追加的な監査スコープとアドバイザリー機会を生み出しています。

ベネルクス地域の卓越した成長は経済統合の利益を反映しており、オランダは洗練された監査サービスを必要とする多国籍企業のヨーロッパ本社の場所として機能し、EUの行政センターとしてのベルギーの地位は規制コンプライアンスと政府監査サービスへの需要を生み出しています。北欧(NORDICS)はサステナビリティのリーダーシップ、テクノロジーの採用、透明なガバナンス慣行に牽引された堅実な成長を示しており、ESG保証とテクノロジー監査サービスへの需要を生み出しています。スペインとイタリアは中堅市場の監査サービスと規制コンプライアンス検証における成長機会を持つ相当な市場を代表し、その他のヨーロッパ地域は経済発展が監査要件の増加と規制の高度化を牽引している中央・東ヨーロッパの新興市場を取り込んでいます。

北欧(NORDIC)市場はテクノロジー起業家精神と気候透明性のリーダーシップに触媒されて2031年まで7.12%のCAGRで成長しています。スウェーデンとデンマークが再生可能エネルギー監査の需要を牽引し、フィンランドのゲーム産業はIP評価の専門知識を必要としています。スペインとイタリアは、厳格な監査監督を義務付けるEU復興基金プロジェクトに関連した新興の上昇余地を提供しています。しかし、経済の不安定性と複雑な労働規制が近期のモメンタムを抑制しています。中央・東ヨーロッパ経済を含むその他のヨーロッパ地域は中程度の成長を実現していますが、大規模ネットワークにとってコスト効率の高いデリバリーセンターとして機能しています。全体として、ヨーロッパ監査サービス市場内で地理的な成長を取り込むには、現地の規制への精通とヨーロッパ全体にわたるデリバリーインフラのバランスをとることが必要です。

競争環境

ヨーロッパ監査サービス市場は高度に集中しており、ビッグ4(Big Four)の企業が監査収益の大多数を支配しており、ほぼ独占的な構造を示しています。PwCはリーダーの地位を維持し、Deloitte、EY、KPMGが僅差で続いています。しかし、これらの大手企業間の競争は、市場シェアの維持への注力よりも、能力の差別化によってますます形成されています。AIドリブンのアナリティクス、ESG能力、ブロックチェーンで保護された監査文書への主要な投資がこのシフトを反映しています。注目すべき動きとしては、PwCのヨーロッパ全域にわたるESGエクセレンスセンターの立ち上げと、Deloitteの独自のCortexプラットフォームの拡張があり、高度な仕訳テストを可能にしています。

中堅監査ネットワークは、全体的な市場シェアははるかに小さいものの、ニッチな分野を標的にして新たなマンデートを獲得することに成功しています。BDOやGrant Thorntonのような企業は、それぞれファミリー経営企業やプライベートエクイティに焦点を当てた戦略を通じて、特定のクライアントグループにアピールしています。MazarsとFORVISの合併により、ビッグ4の優位性に挑戦できるより大きなプレーヤーが誕生しました。Baker Tillyのフランスとスペインでの最近の買収は、規模を構築しテクノロジーのアップグレードに資金を調達するための広範な統合トレンドを浮き彫りにしています。監査品質を企業規模よりも重視する規制の強調により、これらの挑戦者は有効性で競合することができ、競争環境を微妙に多様化させています。

セクターにおける将来の競争力は、戦略的パートナーシップと人材革新にますます結びついています。クラウドプロバイダー、サイバーセキュリティの専門家、ESGコンサルタントとの提携が次世代の監査サービスを形成しています。DeloitteのGoogle Cloudとのコラボレーションは高度なAIドリブンのリスクツールを支援し、RSMのMicrosoftとの取り組みは中小企業向けの監査ソリューションに焦点を当てています。企業はまた、データサイエンスの授業料無償修士プログラムなどの特典を提供し、優秀な人材を引き付けるために採用活動を強化しています。増大する訴訟リスクは共同法的防御の取り決めを促しており、テクノロジー、専門化、人材開発が今や純粋な市場規模よりも重要であることを示しています。

ヨーロッパ監査サービス産業のリーダー

PwC

Deloitte

EY

KPMG

BDO

- *免責事項:主要選手の並び順不同

最近の産業の動向

- 2025年5月:ブリュッセルを拠点とするオーディットテック(AuditTech)スタートアップのAuditstageが、AIを活用した監査コラボレーションプラットフォームの開発のためにSmartfinが主導するプレシードファンディングでEUR 75万(USD 880,350)を調達しました。このプラットフォームは自動確認とデータ準備機能を特徴とし、監査テクノロジーの革新へのベンチャーキャピタルの関心を示しています。

- 2025年3月:KPMGは、ガバナンスの合理化、国境を越えたサービス提供の強化、管轄区域全体での監査品質の一貫性向上のために、ヨーロッパの国内パートナーシップをより大きな地域体制に統合することを発表し、重要な組織再編の取り組みを代表しています。

- 2025年1月:Baker Tilly Internationalは2024年のグローバル収益が記録的なUSD 56億2,000万に達したと報告し、EMEAが13%の成長でベルギー、フランス、ドイツ、イタリア、オランダ、ポーランド、スペイン、英国市場での拡大に牽引されて最も急成長する地域となりました。

- 2024年12月:KPMGベルギーが内部監査チーム向けの生成AI(Generative AI)の実装に関するガイダンスを公開しました。このガイダンスはプロンプトエンジニアリング技術と検索拡張生成(Retrieval-Augmented Generation)テクノロジーを特徴とし、監査効率とナレッジマネジメント能力の向上を目的としています。

ヨーロッパ監査サービス市場レポートの範囲

監査サービスとは、組織の財務記録とトランザクションを審査・評価し、関連する法律や規制への正確性とコンプライアンスを確保するものです。監査は通常、監査人として知られる独立した資格を持つ専門家によって実施されます。ヨーロッパ監査サービス市場は、タイプ、サービスライン、国別に区分されています。タイプ別では、市場は内部監査と外部監査に区分されています。市場はサービスライン別に、業務監査、財務監査、アドバイザリー・コンサルティング、調査監査、情報システム監査、コンプライアンス監査、その他のサービスライン(情報技術(IT)監査など)に区分されています。市場は国別に、英国・アイルランド、ドイツ、フランス、イタリア、オランダ、スペイン、その他のヨーロッパに区分されています。レポートは、上記のすべてのセグメントについて、ヨーロッパ監査サービス市場の市場規模と予測を価値ベース(USD)で提供します。

| 内部監査 |

| 外部監査 |

| 業務監査 |

| 財務監査 |

| コンプライアンス監査 |

| その他のサービスライン(調査監査、情報システム監査など) |

| BFSI |

| 製造業 |

| 政府・公共部門 |

| 医療・ライフサイエンス |

| IT・通信 |

| エネルギー・ユーティリティ |

| その他の産業 |

| 英国 |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) |

| 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) |

| その他のヨーロッパ |

| タイプ別 | 内部監査 |

| 外部監査 | |

| サービスライン別 | 業務監査 |

| 財務監査 | |

| コンプライアンス監査 | |

| その他のサービスライン(調査監査、情報システム監査など) | |

| エンドユーザー産業別 | BFSI |

| 製造業 | |

| 政府・公共部門 | |

| 医療・ライフサイエンス | |

| IT・通信 | |

| エネルギー・ユーティリティ | |

| その他の産業 | |

| 地域別 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他のヨーロッパ |

レポートで回答された主な質問

ヨーロッパ監査サービス市場は2031年までにどのくらいの速度で成長すると予測されていますか?

2026年のUSD 743億2,000万から2031年にはUSD 997億3,000万へと、6.05%のCAGRで拡大すると予測されています。

ヨーロッパの監査エンゲージメントにおいて最も急速に成長しているサービスラインはどれですか?

情報システム監査は、サイバーレジリエンスが財務報告の誠実性に不可欠なものとなったため、13.08%のCAGRで上昇すると予測されています。

現在、最も大きなヨーロッパ監査サービス市場シェアを持つセグメントはどれですか?

外部監査サービスは法定コンプライアンスの需要により収益の71.92%を支配しています。

どのエンドユーザーの業種が最も高い監査支出の成長を記録すると予定されていますか?

IT・通信の監査需要は、規制当局がプラットフォーム企業の監視を強化するにつれ、12.35%のCAGRで上昇すると予想されています。

ヨーロッパの監査サービスにおける支配的なプレーヤーは誰ですか?

PwC、Deloitte、EY、KPMGが合わせて監査収益の97%を保有しており、市場の極端な集中を反映しています。

なぜESG保証は監査法人にとって重要なのですか?

企業サステナビリティ報告指令(Corporate Sustainability Reporting Directive)は2025年から限定的保証を義務付け、2028年までに合理的保証を義務付けており、サステナビリティの専門知識を持つ企業に新たな収益ストリームを生み出しています。

最終更新日: