デジタルツインNDT市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 2.81 十億米ドル |

| 市場規模 (2030) | 5.61 十億米ドル |

| 成長率 (2025 - 2030) | 14.83% CAGR |

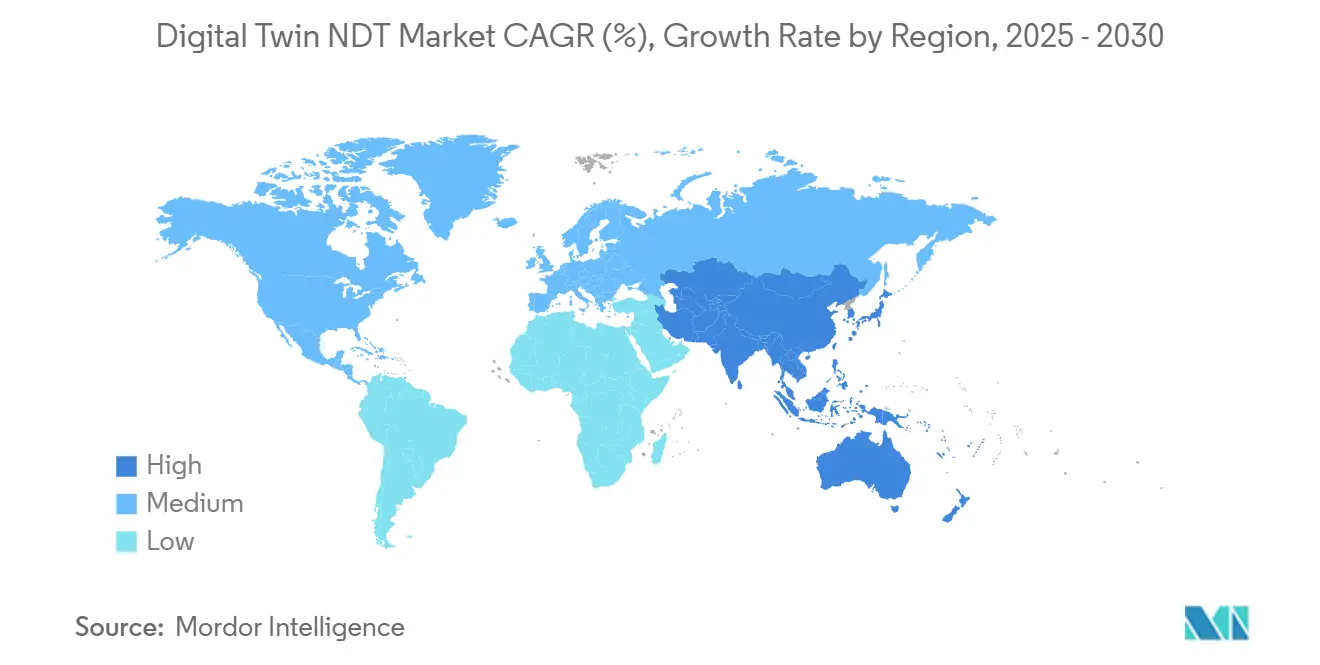

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルツインンドット市場分析

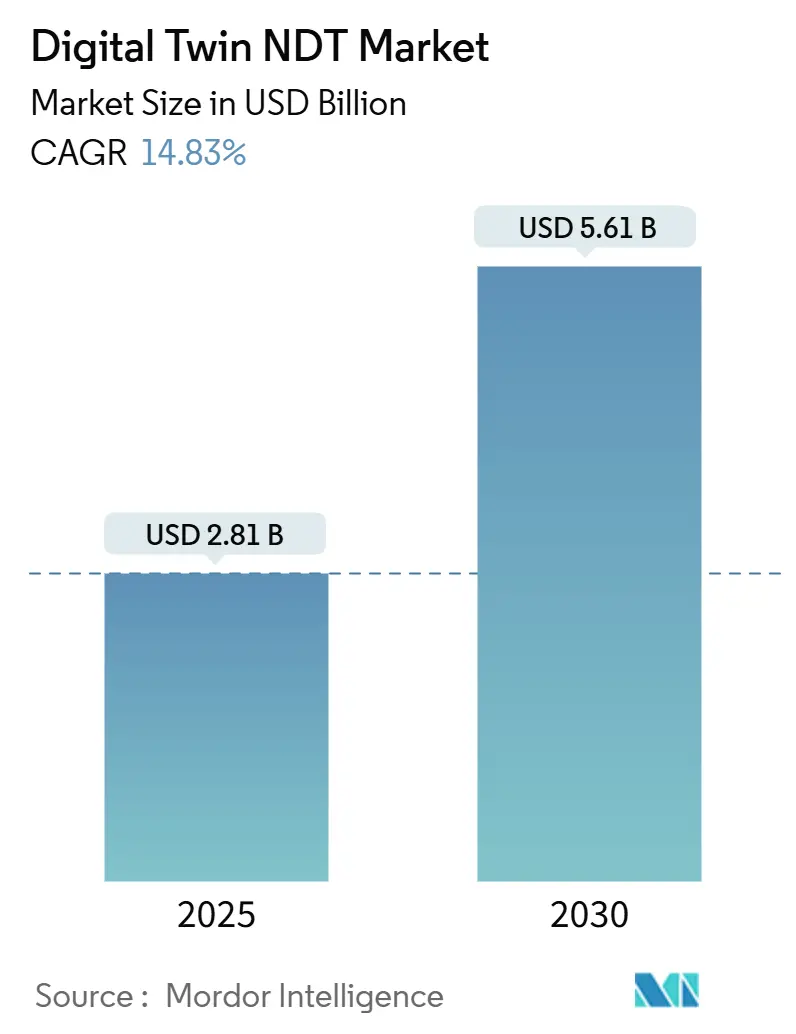

デジタルツインNDT市場規模は2025年に28億1,000万米ドルであり、2030年までに56億1,000万米ドルに達すると予測され、2025年から2030年にかけてCAGR14.83%で成長します。この堅調な見通しは、高精度物理モデリング、高度センサー、5G接続性、エッジコンピューティングの融合を反映しており、資本集約型産業のオペレーターが資産健全性をリアルタイムで把握できるようになっています。早期採用者は、仮想レプリカが欠陥検出を加速し、計画外のダウンタイムを削減し、設備寿命を延長することを確認しており、コスト重視の市場においても追加投資の動機となっています。規制当局は、検査データのデジタル記録を安全・環境規制の遵守経路として位置づけることで、この勢いを強化しています。産業用ソフトウェア大手、ニッチ分析ベンダー、ハードウェア専門企業が検出精度を高め検査サイクルを短縮するAIおよびハイブリッドツイン機能の組み込みを競う中、競争力学は流動的なままです。これらの要因が、エネルギーおよび製造セクターにおけるマクロレベルの設備投資への精査にもかかわらず、二桁成長を持続させています。

主要レポートのポイント

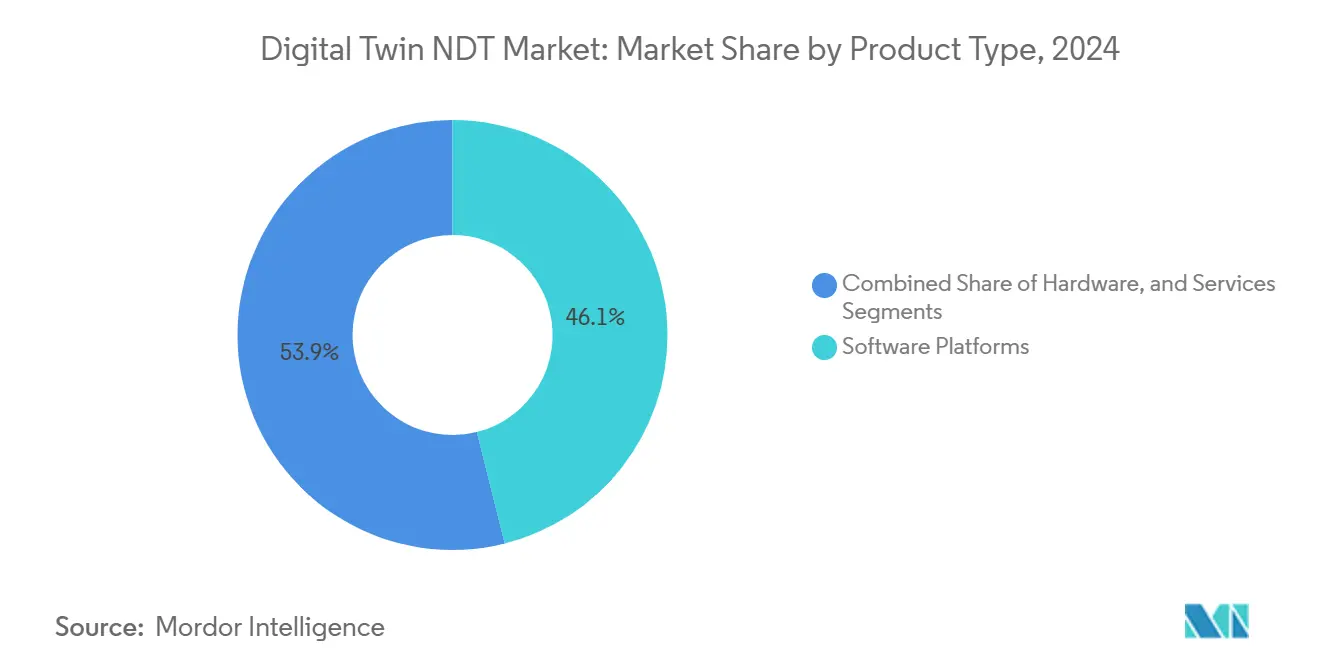

- 製品タイプ別では、ソフトウェアプラットフォームが2024年に46.1%の収益シェアでリードし、ハードウェアコンポーネントは2030年にかけてCAGR17.8%で成長すると予測されています。

- 技術別では、物理ベースモデリングが2024年にデジタルツインNDT市場シェアの41.2%を占め、ハイブリッドツインは2030年にかけてCAGR16.6%で拡大すると予測されています。

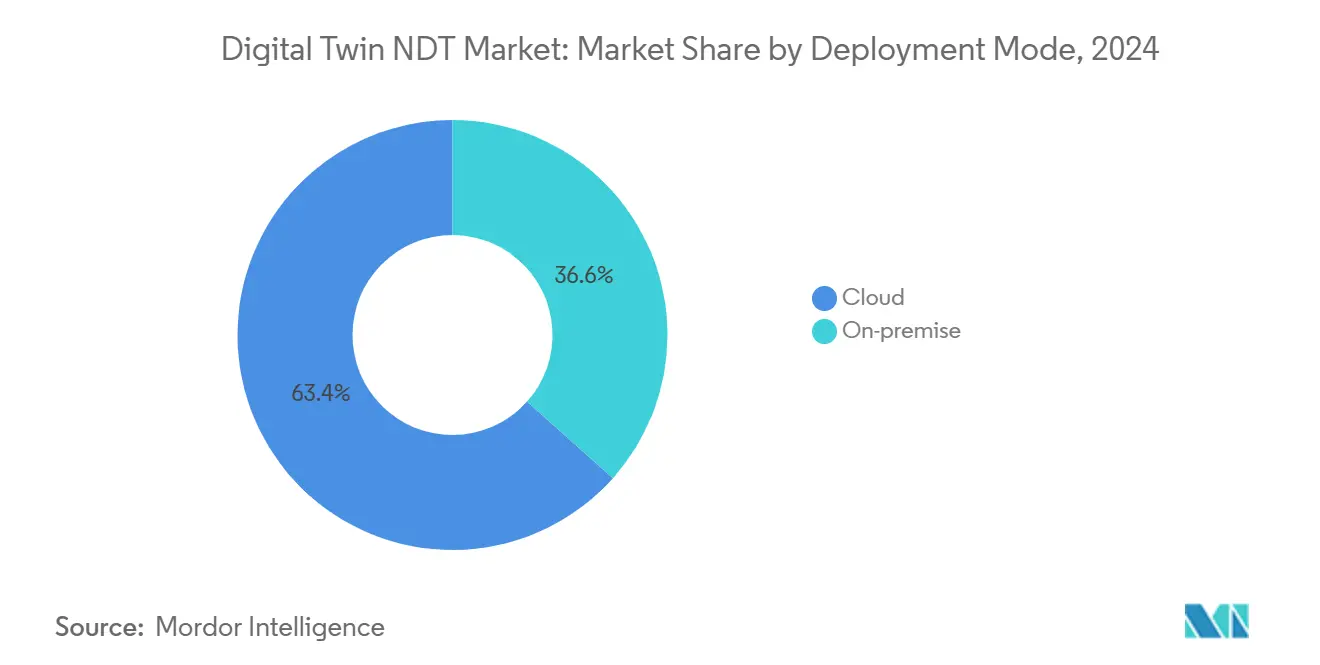

- 展開モード別では、クラウドソリューションが2024年にデジタルツインNDT市場規模の63.4%を占め、2030年にかけてCAGR20.5%で成長する見込みです。

- エンドユーザー産業別では、石油・ガスパイプラインが2024年にデジタルツインNDT市場規模の24.6%を占め、自動車・輸送セクターが2024年から2030年にかけて最高のCAGR16.9%を記録すると予測されています。

- 地域別では、北米が2024年に36.2%の収益シェアを保持し、アジア太平洋地域は2025年から2030年にかけてCAGR16.1%を記録する見込みです。

グローバルデジタルツインNDT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 石油・ガスパイプラインにおけるリアルタイム資産健全性モニタリングへの需要増加 | +2.8% | 北米と中東に集中したグローバル | 中期(2~4年) |

| 航空宇宙MROにおける予知保全戦略の急速な採用 | +2.1% | 北米と欧州が中心、アジア太平洋へ拡大 | 短期(2年以内) |

| 産業用ロボットの仮想コミッショニングによるコスト効率 | +1.9% | 特にアジア太平洋と欧州のグローバル製造ハブ | 中期(2~4年) |

| 高精度ツインを可能にする5Gとエッジコンピューティングの融合 | +2.4% | 先進市場が先行し、新興経済圏へ波及 | 長期(4年以上) |

| 検査データのデジタル記録を義務付ける新興規制(EU AI法) | +1.6% | 欧州が主要、規制の波及効果はグローバル | 短期(2年以内) |

| マイクロクラック検出のためのアコースティックエミッションデータ分析の統合 | +1.3% | グローバルの先進製造地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

石油・ガスパイプラインにおけるリアルタイム資産健全性モニタリングへの需要増加

パイプラインオペレーターは、カレンダーベースの検査から、センサーフィードと物理駆動モデルを統合した継続的監視へと移行しています。2021年のColonial Pipelineの混乱は、検出遅延のコストを浮き彫りにし、規制当局が常時稼働の健全性プログラムを推進するきっかけとなりました。現代のプラットフォームは圧力、温度、流量信号を取り込み、過渡シミュレーションを実行し、従来のツールより数ヶ月前に異常を検知します。オペレーターは掘削工事の削減と漏洩損失指標の改善を報告し、保険会社は事故支払いの減少を挙げています。規制当局は現在、デジタルツイン対応モニタリングを環境コンプライアンスのベストプラクティス経路として参照しています。[1]パイプラインおよび危険物安全局、「パイプライン安全規制とガイダンス」、phmsa.dot.gov

航空宇宙MROにおける予知保全戦略の急速な採用

航空機OEMおよび整備・修理・オーバーホール事業者は、疲労、熱サイクル、飛行プロファイルをモデル化して整備・修理を最適化するフリート固有のツインを展開しています。Boeingはツインベースのスケジューリングを組み込んだ後、787プログラムで整備コストが25%削減されたことを記録し、Rolls-RoyceのIntelligentEngineは各エンジンをミラーリングしてサービスニーズを予測しています。米国連邦航空局は耐空性規則を満たすデータ駆動型整備間隔を受け入れており、規制上の不確実性を排除して航空会社の採用を加速しています。[2]米国連邦航空局、「勧告回覧および規制ガイダンス」、faa.gov旅行需要が回復する中、航空会社は稼働率を優先し、予知ツインスイートへの支出をさらに促進しています。

高精度ツインを可能にする5Gとエッジコンピューティングの融合

超低遅延5Gリンクとエッジノードの組み合わせにより、コンピューティングを資産に近づけることで、フィールドデータと仮想モデル間のミリ秒単位の同期が可能になります。スマートファクトリーにおけるQualcommのフィールドトライアルでは、振動アラームが10ミリ秒未満でループを閉じ、ツールクラッシュを防止できることが実証されています。第3世代パートナーシッププロジェクトは、産業用ツインの決定論的動作を保証する時間敏感ネットワーキングプロファイルを成文化しました。[3]第3世代パートナーシッププロジェクト、「5Gシステムアーキテクチャと標準」、3gpp.org電力会社と風力発電所オペレーターは、ブレード健全性管理のために同様のアーキテクチャを試験導入しており、瞬時の修正によって連鎖的な障害を回避しています。

産業用ロボットの仮想コミッショニングによるコスト効率

デジタルツインにより、エンジニアは仮想環境でコードのデバッグ、経路の最適化、安全インターロックの検証を行うことができます。Siemensは、シミュレーションスタックを統合した自動車ボディショップで、ラインランプアップサイクルが30%短縮され、コミッショニング時間が60%削減されたと報告しています。メーカーは後期段階の予期せぬ問題を回避し、非稼働時間帯にツーリングを更新することで、生産の余裕を最小化できます。ロボティクスOEMはツイン対応コントローラーをバンドルするようになり、採用をさらに容易にし、デジタルツインNDT市場を拡大しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| NDT機器OEM間の相互運用可能なデータ標準の欠如 | -1.8% | マルチベンダー環境で特に課題があるグローバル | 短期(2年以内) |

| シミュレーショングレードのコンピューティングインフラへの高い初期投資 | -1.4% | コスト重視の市場、特に新興経済圏 | 中期(2~4年) |

| ツインベースのリモート検査に関連するサイバーセキュリティリスク | -1.1% | 重要インフラで懸念が高まるグローバル | 長期(4年以上) |

| データサイエンスと物理ベースモデリングに精通したNDT人材の不足 | -1.3% | 専門的な産業セクターで深刻な不足があるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

NDT機器OEM間の相互運用可能なデータ標準の欠如

多くの超音波、渦電流、放射線検査装置は独自フォーマットを出力するため、シームレスな分析が妨げられます。オペレーターは単一ベンダーに固定するか、コストのかかるミドルウェアに資金を投じるかのいずれかを選択せざるを得ず、どちらもROIを希薄化します。米国非破壊検査協会とISO 23247ワーキンググループはオープンスキーマの草案を作成していますが、ベンダー間の競争により進捗は遅れています。[4]国際標準化機構、「製造のためのデジタルツインフレームワークISO 23247」、iso.org標準が成熟するまで、システムインテグレーターはデータサイロを橋渡しする必要があり、デジタルツインNDT市場のスケーラビリティが制約されます。

シミュレーショングレードのコンピューティングインフラへの高い初期投資

複雑な資産のツイン環境を構築するには、多くの場合、マルチノードの高性能クラスターとGPUアクセラレーションが必要です。大規模な製油所や造船所では設備投資が500万米ドルを超えることがあり、予算が逼迫した環境ではプロジェクトが停滞する可能性があります。クラウドバーストは参入コストを削減しますが、時間的に重要な検査におけるデータ主権とレイテンシーに関する懸念を生じさせます。一部の地域銀行はサブスクリプションベースのツインサービスと設備融資をバンドルするようになっていますが、採用は依然として不均一です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ソフトウェアプラットフォームが市場リーダーシップを牽引

ソフトウェアプラットフォーム販売のデジタルツインNDT市場規模は、2024年に総収益の46.1%に達しました。有限要素ソルバー、機械学習エンジン、ワークフローオーケストレーションを融合した機能豊富なインターフェースがベンダー差別化の基盤となっています。継続的なアップデートサイクルとサブスクリプションモデルが収益を安定させながら、ユーザーがライセンスを拡張できるようにしています。プラントオペレーターが統合、トレーニング、継続的なモデルキャリブレーションサポートを求める中、サービスが僅差で続いています。ハードウェアセクターはCAGR17.8%で最も急成長しており、エッジにインテリジェンスをもたらすAIコアを内蔵したMEMSグレードの振動センサーとアコースティックアレイが牽引しています。センサーボードにエッジアナリティクスを統合するサプライヤーはフィードバックループを短縮し、帯域幅ニーズを削減しており、デジタルツインNDT市場を拡大する分散アーキテクチャへのシフトを浮き彫りにしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:物理ベースモデルが優位性を維持

物理駆動型ツインは2024年にデジタルツインNDT市場シェアの41.2%を占め、透明性のある第一原理的証拠を求める規制対象分野で支持されています。その決定論的な出力は、欠陥予測が材料科学の基礎と一致していることをエンジニアや監査人に保証します。データ駆動型ツインは、複合材料の層間剥離など、関係が非線形または不十分にモデル化されている場合に優れていますが、説明の深さに欠けます。現在CAGR16.6%のリーダーであるハイブリッドツインは、AIを活用してリアルタイムで境界条件を微調整することで両者を融合し、迅速かつ検証可能なインサイトを生み出します。この融合は幅広いユースケースをサポートし、多様な産業規格への準拠を可能にし、デジタルツインNDT市場の長期的な拡大を支えています。

展開モード別:クラウドソリューションが採用を加速

クラウドホスティングは2024年の収益の63.4%を占め、組織が自社インフラを所有せずに弾力的なコンピューティングを活用する中、CAGR20.5%で最も急成長しているセグメントであり続けています。Microsoft Azure Digital TwinsとAmazon Web Services IoT TwinMakerは産業用ヒストリアンへのコネクタを事前構築しており、パイロット立ち上げを加速しています。防衛などセキュリティに敏感な業種は依然としてオンプレミスクラスターを好みますが、重いコンピューティングをクラウドに委ねながら生データをローカルに保存するハイブリッド化が進んでいます。ファーストパス分析を実行するエッジノードはサブ秒のアラームを可能にし、クラウドのエグレス費用を削減することで総所有コストを引き締め、デジタルツインNDT市場の採用を拡大しています。

エンドユーザー産業別:石油・ガスがリードし自動車が加速

石油・ガスオペレーターは2024年にデジタルツインNDT市場の24.6%のシェアを保持しており、老朽化したパイプラインへの対応と積極的な安全目標の達成の必要性が牽引しています。ツイン対応の健全性プログラムにより、広大なネットワーク上でのリモート診断が可能となり、トラックの出動と関連する温室効果ガス排出の必要性が低減されます。電力会社はタービンやボイラーに同様のロジックを展開し、強制停止を軽減して再生可能エネルギー源の間欠性のバランスを取っています。自動車・輸送セクターはCAGR16.9%で際立った成長エンジンであり、主に電気自動車バッテリーツインがセル劣化を予測し最適な充電をガイドすることで牽引されています。鉄道オペレーターとフリートオーナーも追随し、資産をより長期間稼働させるための状態ベースの整備スケジュールを採用しています。このセクターの多様化により、デジタルツインNDT市場の堅牢な需要プロファイルが確立されています。

地域分析

北米は2024年に36.2%の収益シェアでリーダーシップを維持しており、航空宇宙とパイプライン安全の早期採用者がデジタルツインワークフローを品質システムに成文化しています。重要インフラ保護に関する連邦インセンティブが支出をさらに正当化しています。カナダの中流企業は断熱材下腐食を監視するためにツインを展開し、メキシコの自動車クラスターはモデルの立ち上げを加速するために仮想コミッショニングを統合しています。安定したアフターマーケット需要により、地域のデジタルツインNDT市場は引き続き有望です。

欧州の厳格な規制環境は、特にドイツの自動車サプライチェーンとノルウェーの沖合石油・ガスプラットフォームにおいて、広範な採用を支援しています。欧州連合のAI法はトレーサビリティ規則を正式化し、メーカーをツインベースの検査ログへと誘導しています。新興標準への適合を認証するベンダーは公共入札で優先され、戦略的な足がかりを固めています。東欧の造船所は船体調査を合理化するためのパイロットを開始しており、2030年にかけての数量増加を予兆しています。

アジア太平洋地域はCAGR16.1%の見通しで最も急成長しています。中国は産業インターネット補助金を、テストラインをデジタル化する鉄鋼・石油化学コンプレックスに向けています。インドの生産連動型インセンティブ制度は半導体ファブへの投資を促進しており、サブミクロンの欠陥検出がハイブリッドツインの恩恵を受けています。日本と韓国はエレクトロニクスの専門知識をドローンベースのNDTとマイクロクラック分析に拡張し、地域エコシステムを深化させています。東南アジア政府は気候ストレスによる壊滅的な障害を回避するためにスマートシティの橋梁ツインを支援しており、デジタルツインNDT市場の肥沃な成長基盤を創出しています。

競争環境

デジタルツインNDT市場は適度に分散しており、単一のベンダーが収益の大きなシェアを支配しているわけではありませんが、上位5社が世界収益の相当なシェアを合計で占めています。Siemens Digital Industries SoftwareとAnsysは幅広い物理ソルバーと大規模なインストールベースを活用してツインモジュールをクロスセルしています。一方、HexagonとPTCはエンタープライズリソースプランニングシステムと統合するクラウドネイティブスタックに注力しています。AkselosなどのスタートアップはメッシュフリーStructural ソルバーに特化しており、千倍の高速化を主張し、石油メジャーとのパートナーシップを獲得しています。

ソフトウェアハウスがセンサーOEMと提携してターンキーオファリングを提供するにつれ、戦略的アライアンスが花開いています。Siemensの2025年9月のアコースティックエミッションIPの取得は、完全な分析パイプラインを所有しようとする動きを示しています。国際電気標準会議が追跡する特許出願は、センサーフュージョンとエッジAIフレームワークの活動急増を明らかにし、急速なイノベーションサイクルを強調しています。IECおよびISOのツイン標準に製品を合わせるベンダーは、規制対象顧客の間で早期の信頼性向上を得ています。Accenture Technologyなどのサービスインテグレーターはマルチベンダーコンポーネントをバンドルし、統合の困難を軽減してエンドマーケットの成熟を促進しようとしています。

クラウドハイパースケーラーは、永続ライセンスを下回る従量課金制の価格設定を持つ垂直統合型ツインプラットフォームを立ち上げることで競争を激化させています。これに対応して、従来のエンジニアリングソフトウェアプロバイダーはサブスクリプション層オプションとオープンAPIをリリースして市場シェアを維持しています。ハードウェア専門企業はセンサーにアナリティクスを組み込み、定期的なファームウェアアップデート収益を確保し、デジタルツインNDT市場内でのスティッキネスを強化することで差別化しています。

デジタルツインNDT産業リーダー

Olympus Corporation

Siemens Digital Industries Software

Ansys Inc.

GE Digital (General Electric Company)

Dassault Systèmes SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Siemens Digital Industries Softwareは、ツインベースのアコースティックエミッション分析を強化し、インドとドイツに研究開発センターを開設するために1億5,000万米ドルの投資を発表しました。

- 2025年8月:General Electric Digitalは発電資産向けPredix Digital Twinプラットフォームを立ち上げ、タービン寿命が最大20%延長されると発表しました。

- 2025年7月:Ansys Inc.はAkselos SAを7,500万米ドルで買収し、洋上構造物モニタリング向けの高性能メッシュフリーソルバーを追加しました。

- 2025年6月:Boeingは737 MAXの組み立て全ラインにデジタルツインを展開し、製造時間が15%削減される見込みと報告しました。

グローバルデジタルツインNDT市場レポートの範囲

| ソフトウェアプラットフォーム |

| サービス |

| ハードウェア(センサー、データ収集システム) |

| 物理ベースモデリングツイン |

| データ駆動型ツイン(AI・機械学習) |

| ハイブリッドツイン |

| オンプレミス |

| クラウド |

| 石油・ガス |

| 発電 |

| 航空宇宙 |

| 防衛 |

| 自動車・輸送 |

| 製造・重工業 |

| 建設・インフラ |

| 化学・石油化学 |

| 海洋・造船 |

| 電子・半導体 |

| 鉱業 |

| 医療機器 |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 製品タイプ別 | ソフトウェアプラットフォーム | ||

| サービス | |||

| ハードウェア(センサー、データ収集システム) | |||

| 技術別 | 物理ベースモデリングツイン | ||

| データ駆動型ツイン(AI・機械学習) | |||

| ハイブリッドツイン | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| エンドユーザー産業別 | 石油・ガス | ||

| 発電 | |||

| 航空宇宙 | |||

| 防衛 | |||

| 自動車・輸送 | |||

| 製造・重工業 | |||

| 建設・インフラ | |||

| 化学・石油化学 | |||

| 海洋・造船 | |||

| 電子・半導体 | |||

| 鉱業 | |||

| 医療機器 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2025年から2030年にかけてのデジタルツインNDT市場の予想成長率は?

市場は14.83%のCAGRを記録し、2025年の28億1,000万米ドルから2030年までに56億1,000万米ドルへと拡大すると予測されています。

現在最も多くの収益を生み出している製品カテゴリーはどれですか?

ソフトウェアプラットフォームが2024年収益の46.1%という最大のシェアを占めており、ツインの作成と管理における中心的な役割を反映しています。

2030年にかけて最も高い成長を示すセグメントはどれですか?

自動車・輸送セクターがCAGR16.9%でリードしており、電気自動車バッテリーモニタリングと予知保全プログラムが牽引しています。

最も急速な拡大機会を提供する地域はどこですか?

アジア太平洋地域はCAGR16.1%で成長すると予測されており、大規模なインフラ投資とインダストリー4.0に向けた政府インセンティブが牽引しています。

ハイブリッドツインが注目を集めている理由は何ですか?

物理ベースの精度とAIパターン認識を融合させ、運用データの進化に適応する迅速かつ説明可能なインサイトを提供しています。

最終更新日: