金融におけるデジタルツイン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

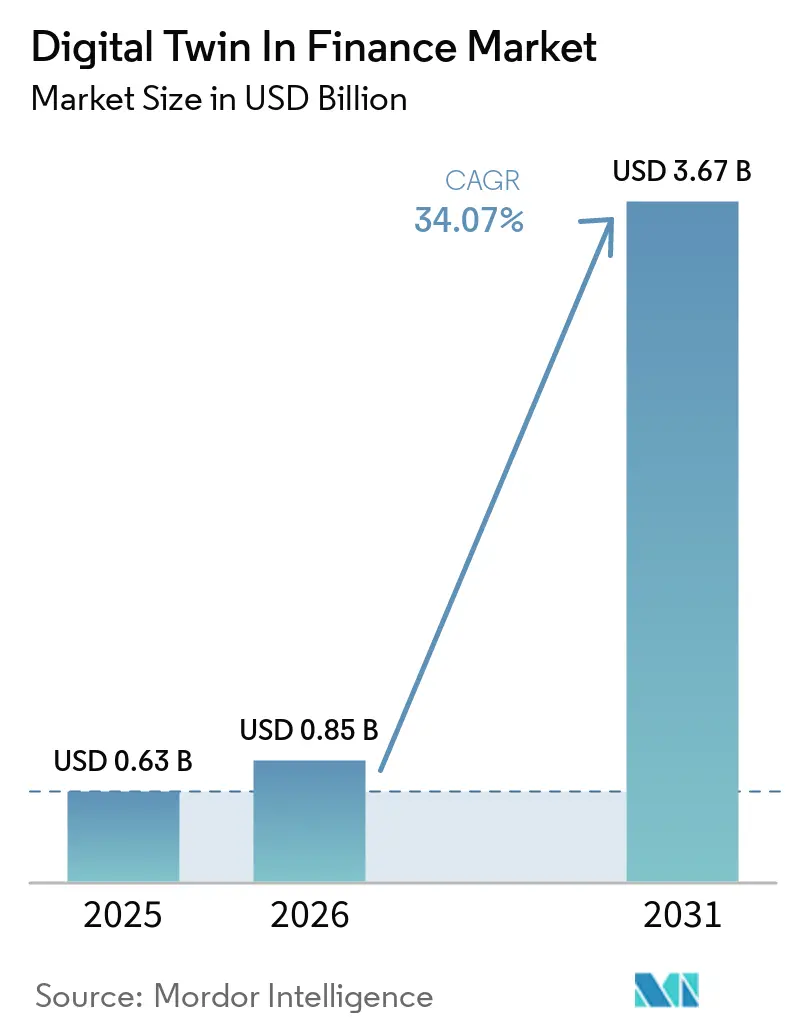

| 市場規模 (2026) | 0.85 十億米ドル |

| 市場規模 (2031) | 3.67 十億米ドル |

| 成長率 (2026 - 2031) | 34.07% CAGR |

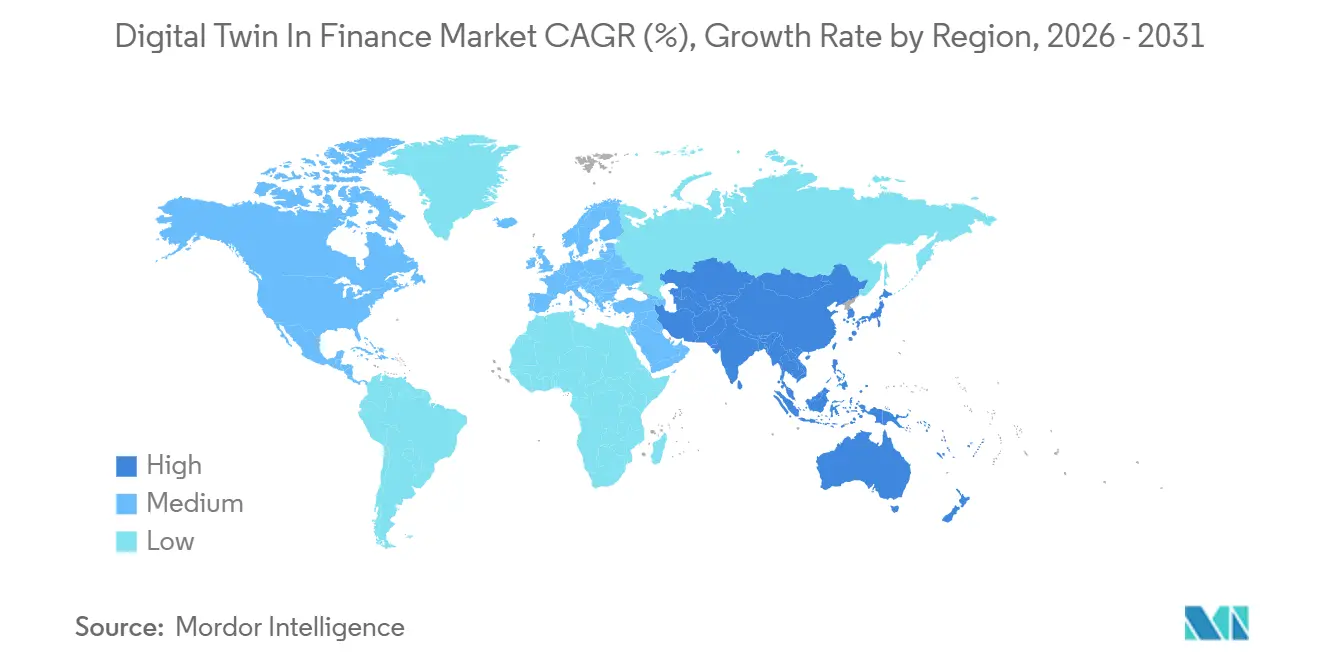

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

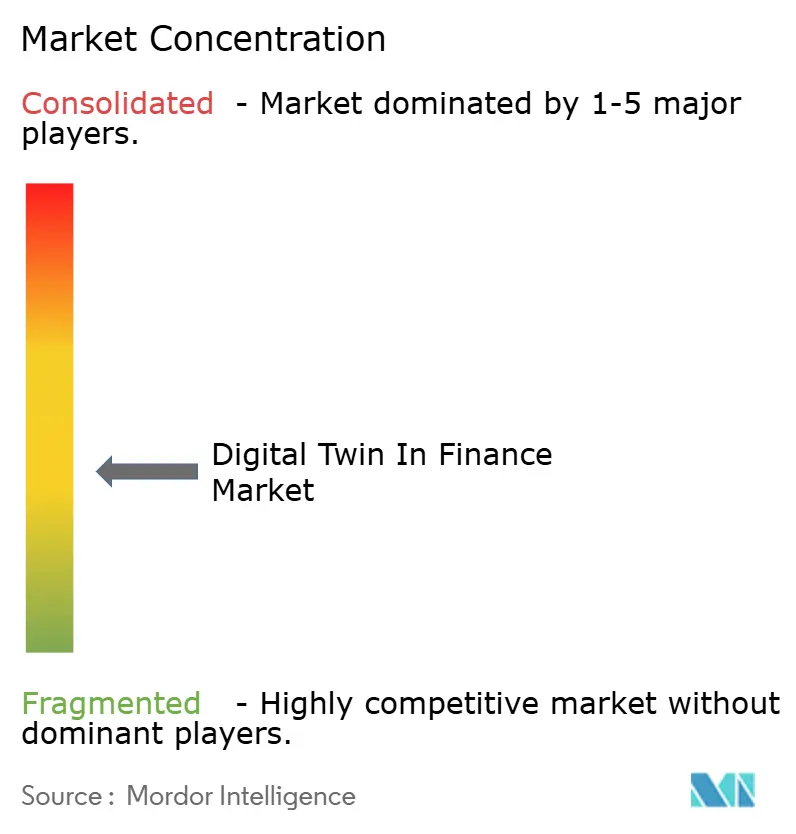

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる金融におけるデジタルツイン市場分析

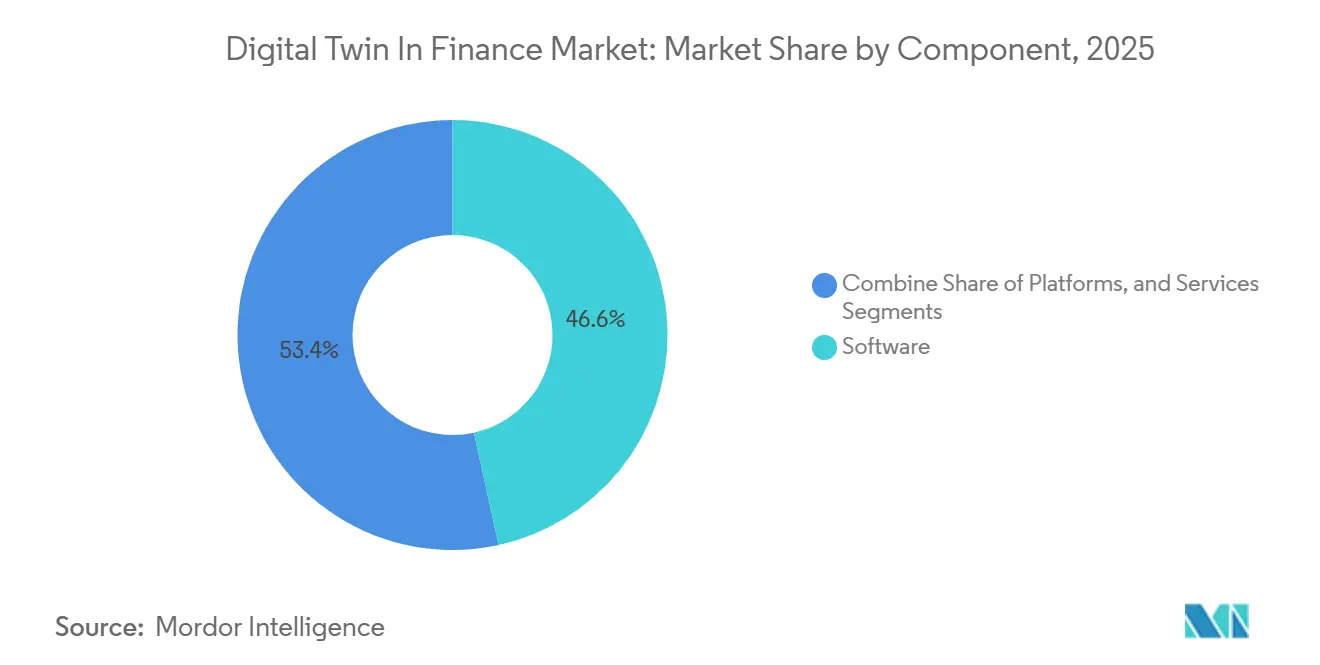

金融におけるデジタルツイン市場規模は、2025年に6億3,000万米ドル、2026年に8億5,000万米ドルと予測され、2031年までに36億7,000万米ドルに達し、2026年から2031年にかけて34.07%のCAGRで成長する見込みです。銀行、保険会社、資本市場企業は、仮想レプリカがポートフォリオ、決済フロー、および業務プロセスのリアルタイムストレステストを可能にするため、急速に移行を進めています。ソフトウェアは2025年に最大の46.57%の収益シェアを維持しましたが、APIファーストのプラットフォームはクラウドネイティブ分析をレガシーコアに接続することで、より速いペースで拡大しています。リスク管理ツインが当初の需要を牽引しましたが、エージェンティックAIが誤検知率を大幅に削減したことで、不正検知ツインが現在34.98%で拡大しています。ハイブリッドクラウド展開、モジュラーアーキテクチャ、および従量課金制が参入障壁を低下させ、中小規模の金融機関が大規模な再プラットフォーム化なしに金融市場向けデジタルツインをパイロット導入できるようになっています。

主要レポートのポイント

- コンポーネント別では、ソフトウェアが2025年の金融におけるデジタルツイン市場シェアの46.57%をリードし、プラットフォームは2031年にかけて35.03%のCAGRで成長すると予測されています。

- アプリケーション別では、リスク管理が2025年の金融におけるデジタルツイン市場シェアの30.21%を占め、不正検知・防止は2026年から2031年にかけて34.98%のCAGRで進展しています。

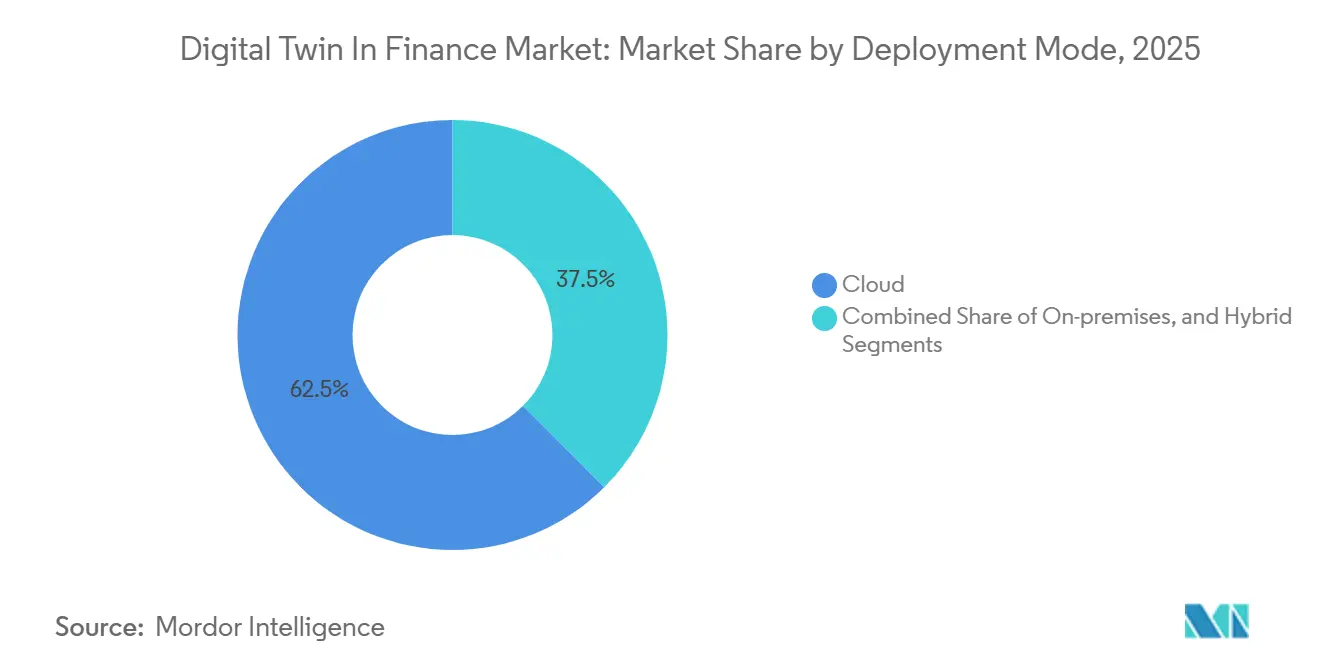

- 展開モード別では、クラウドが2025年の金融におけるデジタルツイン市場シェアの62.47%を獲得し、ハイブリッド構成は2031年までに35.09%のCAGRを記録すると予測されています。

- 組織規模別では、大企業が2025年の金融におけるデジタルツイン市場シェアの71.63%を占めましたが、中小企業は同期間に34.91%のCAGRで拡大すると予測されています。

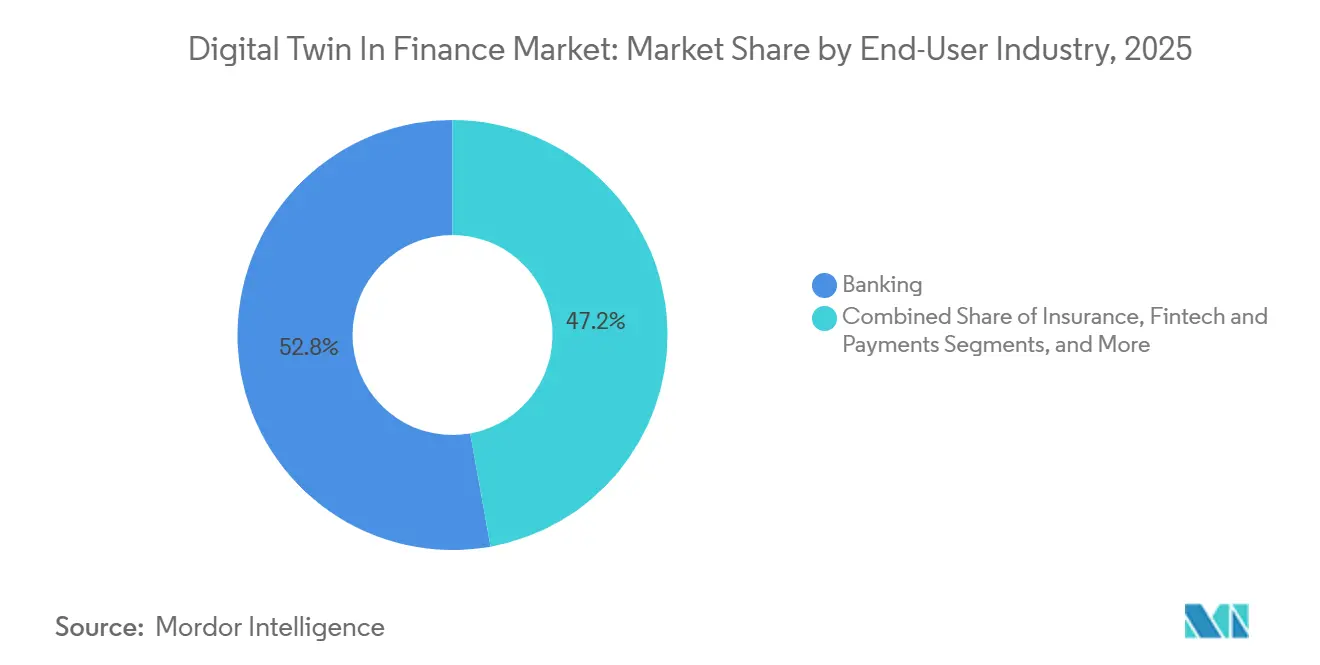

- エンドユーザー産業別では、銀行が2025年の金融におけるデジタルツイン市場シェアの52.82%を生み出し、フィンテックおよび決済は2031年にかけて34.88%のCAGRで上昇する見込みです。

- 地域別では、北米が2025年の金融におけるデジタルツイン市場シェアの35.19%をリードし、アジア太平洋地域は予測期間中に35.14%のCAGRで成長すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

金融におけるグローバルデジタルツイン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リアルタイムリスク管理需要の急増 | +7.2% | グローバル;北米・欧州での早期採用;アジア太平洋地域で拡大中 | 中期(2〜4年) |

| BFSI全体でのクラウドおよびAI導入 | +6.8% | グローバル;北米・欧州で強い;アジア太平洋地域でハイブリッド成長 | 短期(2年以内) |

| パーソナライゼーション主導のカスタマーツイン | +5.4% | 北米、欧州、アジア太平洋地域、中東 | 中期(2〜4年) |

| プロセス効率化とコスト削減への注力 | +5.1% | グローバル;北米・欧州で最も強い;アジア太平洋地域の中小企業で拡大中 | 短期(2年以内) |

| 規制サンドボックスのストレステスト義務 | +4.3% | 欧州、北米、アジア太平洋地域、中東 | 長期(4年以上) |

| ESGおよび気候シナリオのデジタルツイン | +3.9% | 欧州、北米、アジア太平洋地域、中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リアルタイムリスク管理需要の急増

中央銀行および系統的に重要な機関は、ミリ秒単位でイントラデイ流動性ショックをシミュレートする決済ネットワークツインに依存するようになっており、この能力はイングランド銀行およびPayments CanadaにおけるFNAの展開によって実証されています。[1]FNA、「リアルタイムグロス決済デジタルツイン」、fna.fi BlackRock社のAladdin Riskプラットフォームは日次で約5,000のマルチアセットファクターを処理し、AIコパイロットを使用してストレスシナリオを自動生成することで、アナリストの作業を週あたり10〜15時間削減しています。Moody's Analyticsは2026年にPeril Metricsを追加し、物件インテリジェンスと巨大災害科学を融合させ、保険会社が個別ロケーションレベルでポートフォリオを再引受できるようにしました。バーゼル委員会の2025年〜2026年のアジェンダは、監督当局が間もなく検証基準を成文化し、義務的な採用を加速させることを示唆しています。これらの要因が相まって、金融市場におけるデジタルツインを推進しており、企業は極端だが起こりうる事象の下で強靭な資本と流動性を実証しなければなりません。

BFSIにおけるクラウドおよびAI導入

ハイブリッドクラウドモデルがデータ主権規則とGPU需要を調和させた後、エラスティックコンピュートとエージェンティックAIワークフローが本番規模に達しました。DingTalkハイブリッドクラウドは、ローカルデータ義務を満たしながら、香港の機関に対して2.7倍の投資収益率と40%のコスト削減をもたらしました。IBMはマルチクラウドツインフェデレーションを紹介し、ハイパースケーラーが障害を起こした場合に銀行が即座にフェイルオーバーできるようにしています。Microsoftは2026年3月に規制産業向けのAIワークフローを有効化し、欧州連合のデジタル運用レジリエンス法に準拠しました。DBS銀行は、取引とセンチメントを統合する生成ツインを使用して、本人確認処理を33%短縮し、パーソナライゼーションのコンバージョンを29%向上させました。迅速でコンプライアンスに準拠したコンピュートが新たなシミュレーションの深度を解放し、金融市場におけるデジタルツインを促進しています。

パーソナライゼーション主導のカスタマーツイン

リテール銀行およびウェルスマネージャーは、ライフイベント、キャッシュフローのギャップ、リスク許容度を予測する個別ツインを構築し、超ターゲット型のオファーを可能にしています。Barclaysは2026年に中小企業向けのExpectAIツインのパイロットを開始し、運転資本ファシリティとグリーンローンをカスタマイズしました。Scientific Reportsの研究では、サプライチェーンファイナンスツインが予測精度を94.7%に向上させ、月間85万件の取引で年間830万米ドルを節約したことが示されました。保険会社は現在、ツインをテレマティクスおよびウェアラブルに接続することでリアルタイムに保険料を調整し、初期展開でコンバインドレシオを最大10パーセントポイント改善しています。Stand Insuranceは山火事とハリケーンの予測を取り込み、上陸の数時間前に再価格設定を行い、資本と顧客を保護しています。このような個別化されたインサイトが顧客ロイヤルティを強化し、ユーザーあたりの収益を拡大させ、金融市場におけるデジタルツインのさらなる成長を促進しています。

プロセス効率化とコスト削減への注力

金融機関はプロセスツインを通じてミドルおよびバックオフィス業務を自動化することで、20〜30%のコスト削減を目指しています。Atom Bankはダラム大学の協力を得て支店のフットプリントを最適化し、年間100万ポンド(127万米ドル)以上を節約しました。ある地域の貸し手は、リスクスコアカードを自動入力するアンダーライティングツインを使用してローン処理時間を半減させました。PUYは98%の自動化で日次10億件の取引をT+0で照合し、財務スタッフを流動性最適化に解放しています。DeloitteとBMOはMatterport 3Dツインで500の支店をモデル化し、物理的な現地訪問と数千時間の労働を回避しました。具体的なコスト削減が回収期間を短縮し、金融市場におけるデジタルツインの展開を取締役会レベルの必須事項にしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよびサイバーセキュリティへの懸念 | -3.6% | グローバル;欧州・北米で最も厳格;アジア太平洋地域で高まっている | 短期(2年以内) |

| レガシーシステム統合の複雑さ | -3.2% | グローバル;北米・欧州で特に深刻 | 中期(2〜4年) |

| 高い初期コストと不確実なROI | -2.8% | グローバル;発展途上地域の中小企業への影響が大きい | 中期(2〜4年) |

| アルゴリズムバイアスのコンプライアンスリスク | -2.1% | 北米・欧州;アジア太平洋地域で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびサイバーセキュリティへの懸念

カスタマーツインは詳細な取引と推測された行動を集約するため、ハッカーにとって魅力的なターゲットとなり、同意に関する課題を引き起こしています。IOSCOの最終報告書FR/17/2025は、ツインを非ネイティブトークンとして位置づけ、ツインとソースが乖離した場合のデータ所有権に関する法的ギャップを指摘しました。Bankee Social Bankは3億台湾ドル(980万米ドル)の不正を回避しましたが、明示的な承認なしにソーシャルグラフ推論を行ったとして精査を受けました。[2]Bankee Social Bank、「4D AI不正防止システム」、bankee.com.tw Lucinityは企業の71%がツイン主導の不正ツールを使用していることを発見しましたが、規制当局は保持期間が最小化規則に違反するかどうかを問題視しています。大規模な侵害が発生すると独自のアルゴリズムが露出する可能性があり、セキュリティが管理コストから戦略的必要性へと変わり、金融市場におけるデジタルツインの採用を抑制しています。

レガシーシステム統合の複雑さ

世界の主要銀行の多くは、夜間に1回更新されるメインフレーム上でクレジットカードや預金のコアを稼働させており、これはツインの秒単位のケイデンスと相容れません。Materaのトランザクションツインはリアルタイム決済とステーブルコインに対して毎秒12,000メッセージを達成しますが、移行中に並行デュアルレジャー照合が必要です。Legend Bankはパートナートラフィックを監視するリアルタイムミラーを構築し、レイテンシを生成するミドルウェア層を追加しました。IBMのEnterprise Advantageパッケージは、AIミドルウェアと希少なCOBOLスキルを組み合わせていますが、プロジェクトは依然として12〜24ヶ月に及びます。高い再プラットフォーム化コストと古いデータ状態の間で板挟みになった機関はゆっくりと動き、金融市場におけるデジタルツインの全体的な潜在力の一部を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:モジュール性がモノリスを凌駕するにつれてプラットフォームが台頭

プラットフォームは、段階的なロールアウトと迅速な統合を可能にするコンポーザブルマイクロサービスにより、35.03%のCAGRで成長する見込みです。2025年の46.57%のソフトウェアシェアは、エンタープライズスイートにバンドルされたレガシーシミュレーションエンジンを反映していましたが、SAP SignavioとMicrosoft Azure Digital Twinsは現在、サードパーティ開発者が利用できるオープンエンドポイントを公開しています。サービスはプラットフォームの採用に続いており、銀行はプロセスマッピングとモデル説明可能性の専門家を依然として必要としています。

ベンダーの経済性はスケールを優先します。決済レールへの新しいコネクタが追加されるたびにプラットフォームの粘着性が高まり、複数年のコミットメントを促進します。Accentureの2025年のPercipient買収は、インテグレーターがプラットフォームプログラムをコンサルティングパイプラインの中核に据えることを期待していることを示唆しています。[3]Accenture、「Percipient買収」、accenture.com Twin Healthが2億8,300万米ドルを調達し、その代謝健康ツインを10億米ドル以上と評価したことで、投資家もその見方を反映し、セクター横断的なリーチを示しました。その結果、プラットフォームは予測期間にわたって金融デジタルツイン市場において不均衡な市場シェアを獲得する軌道に乗っています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:エージェンティックAIの躍進により不正検知が急増

リスク管理ツインは2025年の収益の30.21%を占めましたが、リアルタイム決済レールがバッチレビューウィンドウを排除するにつれて、不正ツインは最速の34.98%のCAGRを記録するでしょう。FICOのFocused Sequence Modelsは、即時決済の誤検知を削減する行動ツインを構築します。Aveniは60%のアラートノイズ低減と22%の確認ケース増加を報告し、スタッフをより深い調査に再配置できるようにしました。

モバイルアプリに組み込まれたカスタマーエクスペリエンスツインは、予測されたセンチメントと行動に基づいてインターフェースを微調整します。PUYの照合システムのようなプロセス自動化ツインは、決済をT+1からT+0に移行させ、オペレーショナルリスクを縮小します。コンプライアンスツインはストレステストテンプレートを自動生成し、監督当局への提出を容易にします。垂直特化が進んでいます。住宅ローンツインはエスクロータイミングをモデル化する必要があり、貿易金融ツインはインコタームズと船舶のマイルストーンをエミュレートする必要があります。これらの細かいニーズが、アプリケーション固有のソリューションに向けた金融市場におけるデジタルツインの拡大を強化しています。

展開モード別:ハイブリッド構成がデータ主権の緊張を解消

クラウドは2025年の収益の62.47%を占めましたが、データ居住規則が厳格化するにつれて、ハイブリッド設定は35.09%のCAGRで成長すると予測されています。DingTalkハイブリッドクラウドは、個人識別情報をオンプレミスに保持しながら、パブリッククラウドのバースティコンピュートを活用できることを実証しました。Microsoftの2026年のハイブリッドプラットフォームへのエージェンティックAIサポートのリリースは、欧州およびアジアの規制継続性規則と直接一致しています。

オンプレミスシステムは、共同テナントリスクを受け入れない独自取引デスクで依然として主流です。Materaはコンピュートをローカルで実行しながら、匿名化された集計をクラウドに同期させ、レイテンシと災害復旧のバランスを取っています。インフラベンダーは現在、ツインランタイムをプリロードしたエッジアプライアンスを出荷しており、このトレンドは異なるコンプライアンス体制にわたって金融市場におけるデジタルツインの提供を多様化させる可能性があります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:従量課金制が参入障壁を低下させ中小企業が加速

大企業は2025年の支出の71.63%を占めましたが、中小企業は事前構築されたテンプレートが概念実証サイクルを四半期から数週間に短縮するため、34.91%のCAGRで成長するでしょう。BarclaysのSMEツインパイロットは、大手銀行が中小企業ポートフォリオを大規模実験のサンドボックスとして見ていることを示しています。South Indian Bankは取引の98.5%がデジタルであると報告し、ツインイニシアチブをシームレスな地域業務の鍵として挙げました。

垂直型サービスとしてのソフトウェアベンダーは、レストランのキャッシュ管理や小売在庫回転向けにツインをカスタマイズし、中小企業がライセンスではなくサブスクリプションで利用できるようにしています。一方、大手銀行はツインをデータレイク統合やAI構築と組み合わせており、依然として複数年の予算を消費しています。この二分化されたアプローチが、金融市場全体のデジタルツイン内に並行した成長エンジンを生み出しています。

エンドユーザー産業別:リアルタイム決済レールがインスタントツインを要求するにつれてフィンテックが破壊

銀行は2025年の収益の52.82%を占めましたが、ステーブルコインと24時間365日の決済レールがミリ秒単位のツインを必要とするため、フィンテックおよび決済が最高の34.88%のCAGRを示すでしょう。MateraのプラットフォームはRTP、FedNow、および米ドル担保ステーブルコインに対して毎秒12,000件の取引を処理します。FNAは複数のグローバル決済オペレーターのRTGSツインを運用し、システム的インフラにおけるツインのフットプリントを確立しています。

保険会社は巨大災害損失ツインを展開しており、AIGの10億米ドルの投資がその証拠であり、費用率を31.1%に削減しました。資産運用会社は担保ツインに依存しており、Broadridgeのレポプラットフォームは日次3,000億米ドルの取引を清算しています。産業の境界線が収束しているため、時間的に重要な資金フローを扱うあらゆる機関がツインを採用しなければならず、金融市場におけるデジタルツインの拡大がサブセクター全体で幅広く維持されています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の金融におけるデジタルツイン市場シェアの35.19%を占め、深いクラウドインフラ、熟練したAI人材、および監督サンドボックスが貢献しています。米国のブローカーディーラーは担保ツインを使用して今後の気候開示要件を満たし、Payments CanadaはFNA RTGSツインをストレスシナリオに採用しています。BlackRockのAladdin Riskは日次5,000のファクターを処理し、スケールへの強い意欲を示しています。MoodyのPeril Metricsにより、米国の保険会社は区画レベルで物件ポートフォリオを調整できます。州のプライバシー法はカスタマーツインにおける同意ロジックを強制し、展開機能を形成しています。[4]BlackRock、「Aladdin Riskプラットフォーム」、blackrock.com

欧州はスケールではなく規制の明確さを基に動いています。英国のデジタル証券サンドボックスは2023年に台帳パイロットを可能にし、欧州連合のDLTパイロットは2025年初頭までに4つのオペレーターにライセンスを付与しました。バーゼル委員会のデジタル化への注力は、正式な検証テストスイートの開発が先行することを示唆しています。Lloyds Banking GroupとMapfreは、企業持続可能性報告指令のタイムラインを満たすためにレジリエンスツインを実装しました。フランス銀行の研究は洪水リスクとデフォルト確率を結びつけ、銀行をESGツインへと押し進めています。中東の政府系ファンドはRiskThinking.aiの気候ツインを使用して資本バッファーを20%削減しています。アフリカのモバイルマネー企業は流動性ツインを実験しており、南米の監督当局は規則を策定する前に海外のパイロットを監視しています。

アジア太平洋地域は、国内規制当局がリアルタイムでリスクを監視しなければならないデジタル銀行を承認するにつれて、最速の35.14%のCAGRを達成しています。インドの統合決済インターフェースは月間120億件以上の取引を処理しており、サブ秒の不正検知が必要です。DBS銀行は生成ツインを使用して本人確認時間を3分の1削減しました。AccentureのPercipient買収は現地の実装人材を深化させています。台湾のCTBC銀行とBankee Social Bankは98.7%の精度で不正防止ツインを展開しています。DingTalkハイブリッドクラウドは香港でコストとコンプライアンスの向上を示しています。シンガポール金融管理局とインド準備銀行からの地域規則がベンダーリスク評価を導き、ハイブリッド展開を標準とし、金融市場におけるデジタルツインの勢いを持続させています。

競合環境

金融産業におけるデジタルツイン市場は中程度に集中しています。エンタープライズソフトウェアの既存企業とハイパースケールクラウドが大規模な変革案件を獲得し、専門フィンテックが迅速展開型のサービスとしてのソフトウェアで中堅市場の機会を獲得しています。AIGは10億米ドルを投資し、Palantirと提携してオントロジーツインを構築し、費用率を90ベーシスポイント削減し、アンダーライティング収入を22%増加させました。[5]AIG、「AIファースト戦略」、aig.com このような成功事例が同業他社の追随を促しています。

技術的差別化はリアルタイムインジェストと説明可能性にかかっています。Materaは毎秒12,000メッセージを処理してステーブルコインをサポートし、IBMのEnterprise AdvantageはCOBOLベースのコアをクラウドツインに接続するAIミドルウェアを提供しています。IOSCOの2025年のデータ所有権に関するレポートは、ベンダーに監督当局の安心のために不変の監査証跡を組み込むことを義務付けています。中小企業は従量課金制を通じて価格を下げ、金融市場におけるデジタルツインの採用を拡大し、地域銀行や地域保険会社への市場アクセスを獲得しています。

ホワイトスペースの機会には、利益分配比率をモデル化するイスラム金融ツイン、衛星気象を使用してパラメトリックカバーを再価格設定するマイクロ保険ツイン、およびイントラデイ流動性を最適化する財務ツインが含まれます。投資家は上昇余地を認識しており、Twin Healthは2025年に10億米ドルの評価額を超えました。コンサルティング会社はプラットフォームロールアウトを中心に複数年のサービスパイプラインを構築し、エッジコンピュートサプライヤーはデータ主権義務を満たすアプライアンスをバンドルしています。競争の激しさは高まっていますが、専門化によりニッチなワークフロー全体で新規参入者の余地が依然として残っています。

金融におけるデジタルツイン産業リーダー

International Business Machines Corporation (IBM)

Microsoft Corporation

Oracle Corporation

Accenture plc

Altair Engineering Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Microsoftは規制産業向けのエージェンティックAIワークフローを発表し、欧州連合デジタル運用レジリエンス法に準拠したシナリオ自動化を対象としました。

- 2026年2月:Moody's AnalyticsはPeril Metricsを立ち上げ、CAPE物件インテリジェンスとRMS巨大災害科学を組み合わせて物件リスクモデルを再調整しました。

- 2026年2月:AIGはPalantir FoundryとAnthropicを基盤とする10億米ドルのAIファースト戦略を発表し、費用率を31.1%に削減し、アンダーライティング収入を増加させました。

- 2026年1月:IBMは、12〜24ヶ月の統合ウィンドウに直面している機関向けに、メインフレームコアをクラウドネイティブツインに接続するEnterprise Advantageミドルウェアを導入しました。

- 2025年9月:FICOは、誤検知を減らしながら決済不正を検知する行動ツインを構築するFocused Sequence Modelsをリリースしました。

金融におけるグローバルデジタルツイン市場レポートの範囲

金融におけるデジタルツイン市場レポートは、コンポーネント(ソフトウェア、プラットフォーム、サービス)、アプリケーション(リスク管理、カスタマーエクスペリエンスとパーソナライゼーション、プロセス最適化と自動化、コンプライアンスと規制報告、不正検知と防止)、展開モード(クラウド、オンプレミス、ハイブリッド)、組織規模(大企業、中小企業)、エンドユーザー産業(銀行、保険、資本市場と投資銀行、フィンテックと決済)、および地域(北米、欧州、アジア太平洋地域、中東、アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア |

| プラットフォーム |

| サービス |

| リスク管理 |

| カスタマーエクスペリエンスとパーソナライゼーション |

| プロセス最適化と自動化 |

| コンプライアンスと規制報告 |

| 不正検知と防止 |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業(SME) |

| 銀行 |

| 保険 |

| 資本市場と投資銀行 |

| フィンテックと決済 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| ASEAN | |

| その他のアジア太平洋地域 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ソフトウェア | |

| プラットフォーム | ||

| サービス | ||

| アプリケーション別 | リスク管理 | |

| カスタマーエクスペリエンスとパーソナライゼーション | ||

| プロセス最適化と自動化 | ||

| コンプライアンスと規制報告 | ||

| 不正検知と防止 | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| ハイブリッド | ||

| 組織規模別 | 大企業 | |

| 中小企業(SME) | ||

| エンドユーザー産業別 | 銀行 | |

| 保険 | ||

| 資本市場と投資銀行 | ||

| フィンテックと決済 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| ASEAN | ||

| その他のアジア太平洋地域 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの金融におけるデジタルツイン市場の予測値は?

市場は2031年までに36億7,000万米ドルに達し、2026年から2031年にかけて34.07%のCAGRで成長すると予測されています。

最も速く成長するコンポーネントセグメントはどれですか?

プラットフォームの提供は、機関がモジュラーでAPIファーストのアーキテクチャを好むため、35.03%のCAGRで拡大すると予測されています。

ハイブリッド展開が注目を集めている理由は何ですか?

ハイブリッドモデルは、データ主権義務とエラスティックコンピュートの必要性のバランスを取り、コンプライアンス規則を満たしながらインフラコストを削減します。

中小企業はどのくらいの速さでデジタルツインを採用していますか?

中小企業による支出は、従量課金制とテンプレートが概念実証サイクルを短縮するため、34.91%のCAGRで増加する見込みです。

最も高い成長をもたらすアプリケーションはどれですか?

不正検知・防止ツインは、リアルタイム決済レールの誤検知を削減するエージェンティックAIに牽引され、34.98%のCAGRで進展しています。

2031年にかけて最も速い成長を記録する地域はどこですか?

アジア太平洋地域は、デジタル銀行認可、記録的なUPI取引量、および国家AIインフラ義務に支えられ、35.14%のCAGRを記録すると予想されています。

最終更新日: