デジタルアイソレーター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

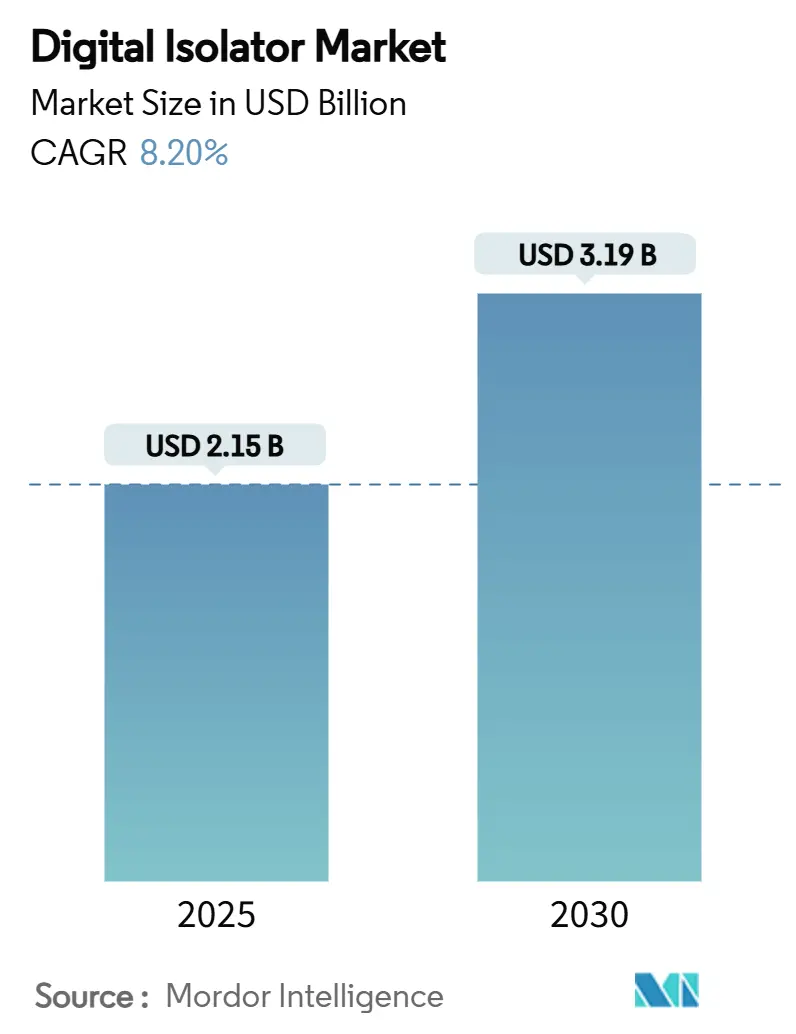

| 市場規模 (2025) | 2.15 十億米ドル |

| 市場規模 (2030) | 3.19 十億米ドル |

| 成長率 (2025 - 2030) | 8.20% CAGR |

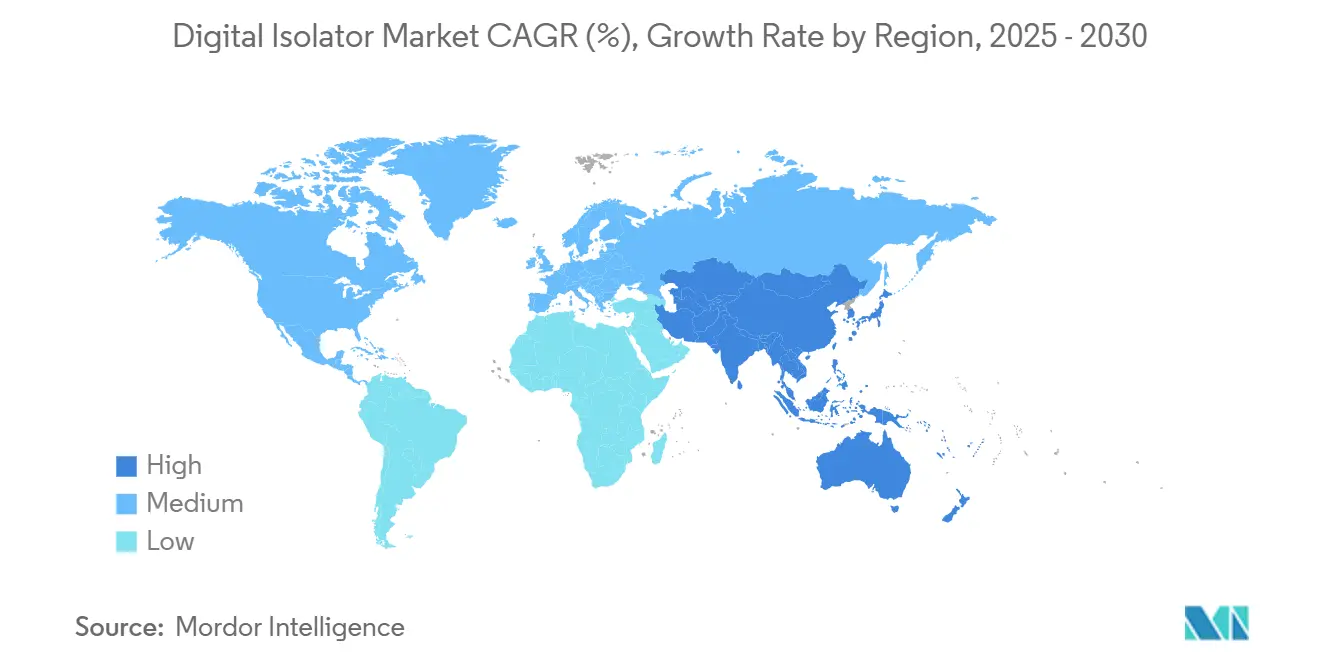

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルアイソレーター市場分析

デジタルアイソレーター市場規模は2025年に21億5,000万米ドルとなり、予測期間中に8.2%のCAGRを反映して2030年までに31億9,000万米ドルに達する軌道にあります。成長の要因は、急速なインダストリー4.0投資、加速する電気自動車プラットフォーム、そしてオプトカプラーから高度な容量絶縁および磁気絶縁への移行を促している厳格な医療機器安全規制です。産業オートメーションプロジェクトは、キロボルトレベルのサージ耐量を維持しながら150 Mbpsを超えるデータレートをサポートする絶縁をますます要求しており、これがデジタルアイソレーター市場を直接押し上げています。800 Vバッテリーシステムを採用する自動車OEMは、50 kV/µsを超えるdv/dt値に耐えるゲートドライバー絶縁を必要としており、強化バリアを提供するサプライヤーの収益機会を拡大しています。医療機器メーカーはIEC 60601-1に基づく強化漏洩保護を求めており、5 kVrms定格のポリイミドベース絶縁に対する安定した需要を生み出しています。最後に、光学結合からデジタル結合への移行により消費電力が最大90%削減され、エッジデバイスおよびバッテリー駆動センサーのエネルギー効率優先事項と一致しています。

レポートの主要ポイント

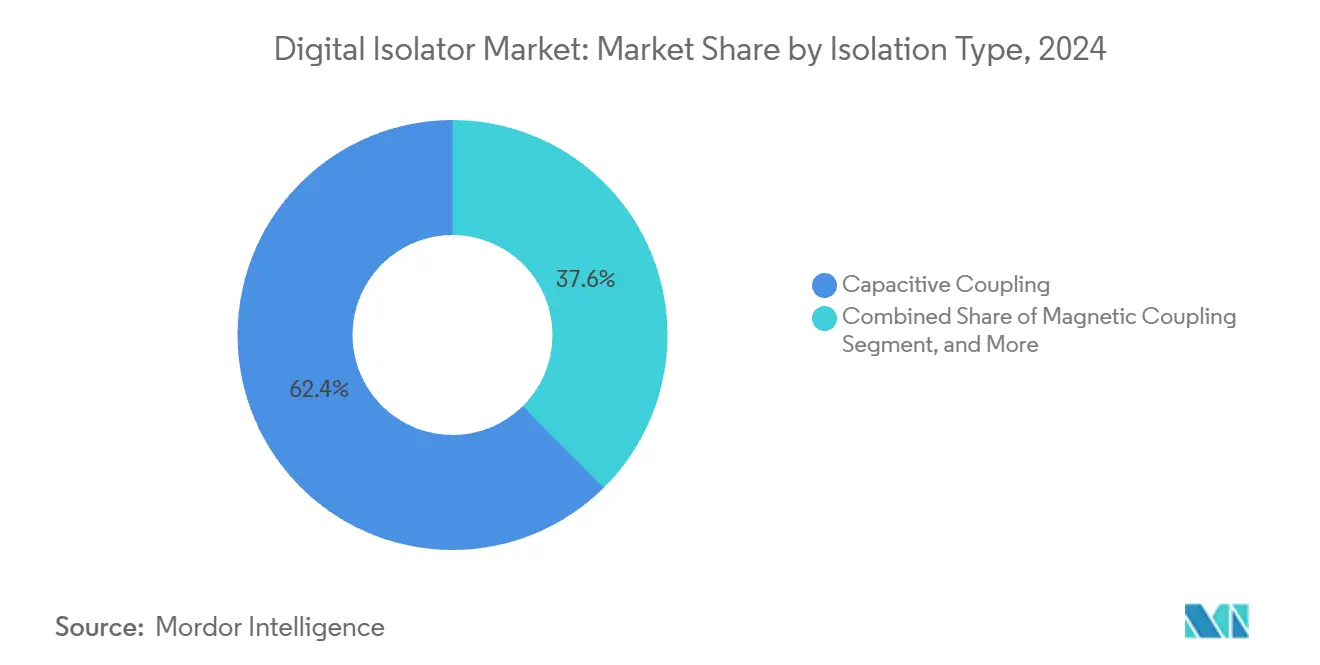

- 絶縁タイプ別では、容量結合が2024年に62.4%の収益シェアでリードし、巨大磁気抵抗ソリューションは2030年までに11.4%のCAGRで拡大すると予測されています。

- チャンネル数別では、4チャンネルが2024年に31.6%の市場シェアでリードし、8チャンネルは2030年までに9.8%という最高の予測CAGRを記録しました。

- データレート別では、25~75 Mbpsのデータレートセグメントが2024年のデジタルアイソレーター市場規模の52.7%を占めました。75 Mbpsを超えるデータレートのセグメントは、2030年までに11.7%のCAGRで最も速い成長を示しました。

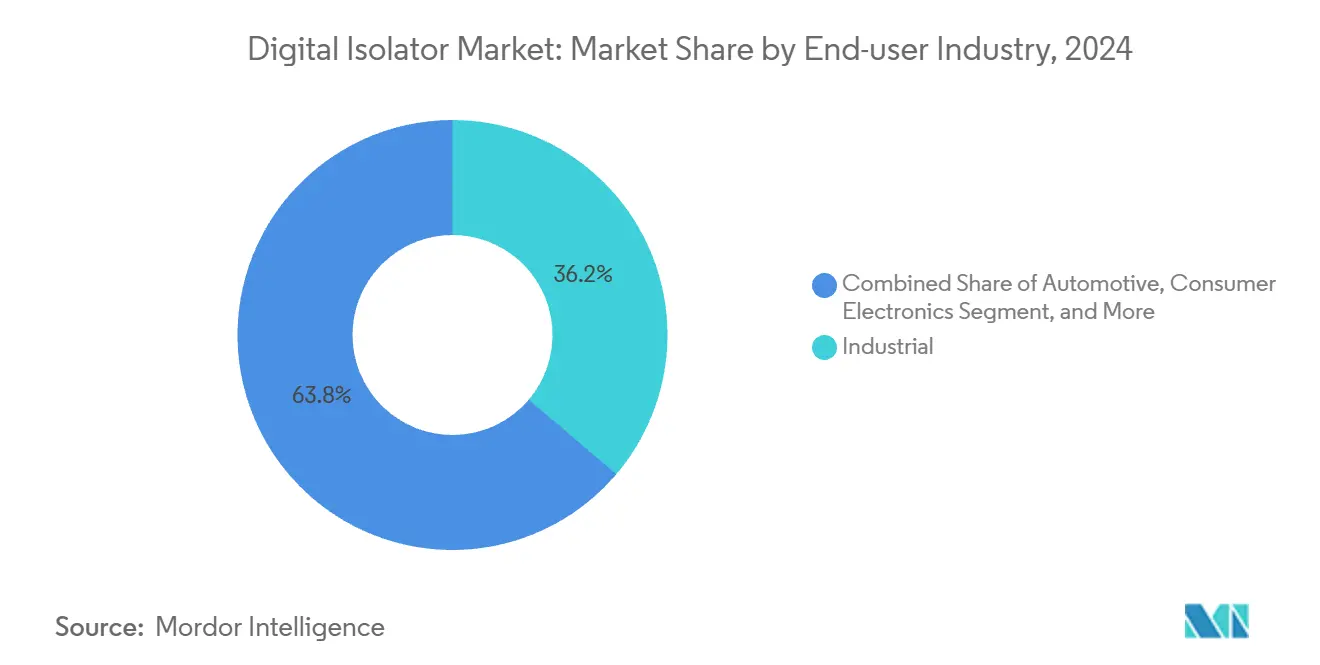

- エンドユーザー産業別では、産業オートメーションが2024年のデジタルアイソレーター市場シェアの36.2%を占め、自動車用途は2030年までに12.1%という最高のCAGRを示すと予測されています。

- 用途別では、ゲートドライバー用途が2024年のデジタルアイソレーター市場規模の30.3%を占め、USBおよびその他のインターフェースカテゴリーは2030年までに10.3%のCAGRで最も速い成長を示すと予測されています。

- 地域別では、アジア太平洋地域が2024年のデジタルアイソレーター市場規模の47.8%を占め、2030年までに10.6%のCAGRで成長すると予測されています。

世界のデジタルアイソレーター市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 産業オートメーションおよびインダストリー4.0への採用 | +1.8% | アジア太平洋地域が採用をリードし、世界全体に展開 | 中期(2~4年) |

| 電気自動車およびハイブリッド車における絶縁ゲートドライバーの需要 | +2.1% | アジア太平洋地域が中核、北米およびEUへの波及 | 長期(4年以上) |

| 医療機器における信号絶縁の必要性の高まり | +1.2% | 北米およびEUの規制市場 | 短期(2年以内) |

| 光学式からデジタルアイソレーターへの移行 | +1.5% | 世界全体、産業セグメントで加速 | 中期(2~4年) |

| ワイドバンドギャップ(SiC/GaN)設計による高dv/dt環境の創出 | +0.9% | アジア太平洋地域の製造、世界規模での展開 | 長期(4年以上) |

| サイバーセキュリティ主導のEMI耐性のためのガルバニック絶縁 | +0.7% | 北米およびEUの重要インフラ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

産業オートメーションおよびインダストリー4.0への採用

スマートファクトリーは、キロボルトトランジェントに耐えながらサブマイクロ秒のレイテンシでデータを交換しなければならない数千のセンサー、ドライブ、コントローラーを接続しています。そのため、設計者はレガシーオプトカプラーより最大40%小さいパッケージで強力な電磁耐性を提供する容量式または磁気式アイソレーターを指定します。化学プラントや石油・ガスプラントにおけるイーサネットAPLの展開は、チャンネル密度要件をさらに高め、1つのSOICフットプリントに8つのバリアを統合するマルチチャンネルアイソレーターの採用を促進しています。

医療機器における信号絶縁の必要性の高まり

2024年のIEC 60601-1の強化により、機器メーカーは患者接続回路の漏洩電流を10 µA未満に抑えることを求められ、5 kVrms定格のポリイミドフィルム上に構築された強化デジタルアイソレーターの採用につながりました。[1]米国食品医薬品局、「医療機器の電磁適合性」、fda.gov USBベースの遠隔医療機器は現在、ガルバニック絶縁を備えた480 Mbpsのスループットを必要としており、この仕様はオプトカプラーと比較して消費電力を80%削減するADuM3160クラスのコンポーネントによって満たされています。

光学式からデジタルアイソレーターへの移行

オプトカプラーは10年間の使用でCTRが50%低下しますが、二酸化ケイ素またはポリイミドバリアは40年間にわたってタイミングを仕様内に維持します。容量式アイソレーターは4倍のデータレート向上と90%の待機電力削減を実現し、バッテリー駆動の産業用センサーや携帯型診断ツールを可能にします。

ワイドバンドギャップ(SiC/GaN)設計による高dv/dt環境の創出

炭化ケイ素(SiC)および窒化ガリウム(GaN)などのワイドバンドギャップ半導体は、100 kV/µsを超えるdv/dtレートを実現することでパワーエレクトロニクスの進歩を推進し、従来の絶縁コンポーネントに課題をもたらしています。150 kV/µsを超えるCMTIを持つデジタルアイソレーターは、高速システムにおける信号完全性を確保します。電気自動車パワートレイン、太陽光インバーター、産業用ドライブにおけるSiCおよびGaNの採用が拡大するにつれ、ベンダーは最大6 kVのサージ耐量定格を持つ誘電体材料と絶縁パッケージを強化しています。低伝搬遅延と最小スキューを持つこれらのアイソレーターは、PWM制御ループにおける精密なタイミングに不可欠であり、電力変換システムの安全性と性能に欠かせない存在となっています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 民生用電子機器における価格感度 | -1.40% | 世界全体、特にアジア太平洋地域の製造 | 短期(2年以内) |

| 自動車機能安全認定サイクル | -0.80% | 世界の自動車サプライチェーン | 長期(4年以上) |

| 断片化した民生用デバイスカテゴリーによるスケールメリットの制限 | -0.60% | アジア太平洋地域の製造 | 短期(2年以内) |

| 保守的な承認タイムラインがレガシー技術を優遇 | -0.70% | 世界の安全重要セクター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

民生用電子機器における価格感度

スマートフォンおよびウェアラブルOEMは積極的な部品表コスト削減を追求しており、より高い電力消費にもかかわらず非重要絶縁にはオプトカプラーが適しています。中国および東南アジアの地元サプライヤーが低コスト品を提供しており、価格競争が激化してプレミアムデジタルアイソレーターの採用が遅れています。[2]半導体産業協会、「米国半導体産業の現状」、semiconductors.org

自動車機能安全認定サイクル

ISO 26262プログラムは、広範なFMEA文書化と15年間の供給継続コミットメントを伴う複数年にわたる検証を必要とし、新しい絶縁技術のコストを増加させ、市場投入までの時間を延長します。[3]Microchip Technology、「ISO 26262自動車機能安全」、microchip.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

絶縁タイプ別:容量結合がリードを維持

容量式アイソレーターは2024年のデジタルアイソレーター市場シェアの62.4%を占め、これは最大5.7 kVrms定格のCMOS互換二酸化ケイ素バリアによるものです。このカテゴリーは、産業オートメーションとヘルスケアが低消費電力プロファイルに忠実であり続けるため、安定した一桁台の成長を示すと予測されています。巨大磁気抵抗デバイスは、ワイドバンドギャップスイッチング環境において強力なノイズ耐性を必要とする電気自動車トラクションシステムに牽引され、最速の11.4%のCAGRを記録しています。[4]Allegro MicroSystems、「トンネル磁気抵抗技術」、allegromicro.com 磁気トランスフォーマーオプションは、100 kV/µsを超えるコモンモードトランジェント耐性を提供することでモータードライブインバーターに適し、適度なシェアを獲得しています。オプトカプラーはLED劣化と限られたデータレート能力により引き続き減少しています。

第2世代GMRセンサーは自動車温度範囲全体でナノテスラ感度を達成し、マイクロ秒クラスの伝搬を必要とするバッテリー管理ユニットに新たな収益源を開いています。[5]NVE Corporation、「GMRおよびTMRデジタルセンサー」、nve.com 容量式サプライヤーは125 °Cでの絶縁寿命を向上させる強化ポリイミドスタックで対応しています。全体として、技術移行はデジタルアイソレーター市場をダイナミックに保ちながら、OEMにコスト、速度、耐久性のバランスをとる複数の選択肢を提供しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

チャンネル数別:統合が効率を促進

4チャンネル製品は2024年のデジタルアイソレーター市場の31.6%を占め、プログラマブルロジックおよびセンサーゲートウェイ設計のためのプリント基板面積と柔軟性のバランスをとっています。8チャンネルデバイスは、PLCおよびバッテリーストリングモニターが狭い筐体内で高チャンネル密度を要求するため、2030年までに9.8%のCAGRを享受しています。2チャンネル部品はエントリーレベルのサーボドライブおよび医療用プローブで引き続き人気があり、6チャンネル品はモーター制御ボードをターゲットにしています。マルチチャンネル統合により一致した遅延スキューが実現し、これはハーフブリッジゲートタイミングに不可欠です。

スタックドダイボンディングの進歩により、メーカーは1つのワイドSOICに8つの強化バリアを組み込み、個別ペアと比較してボードスペースを20%削減できるようになりました。このパッケージングの優位性は生産歩留まりを向上させ、テスト時間を短縮し、2030年までのデジタルアイソレーター市場をさらに強化するユニットコスト削減を支えています。

データレート別:高速インターフェースが加速

中間帯域の25~75 Mbpsアイソレーターは、ほとんどの産業用センサーおよび自動車用CAN-FDラインがこの帯域内で動作するため、2024年収益の52.7%を占めました。しかし、USB 3.0およびイーサネットAPLがチャンネル帯域幅を押し上げるにつれ、75 Mbpsを超えるデジタルアイソレーター市場需要は11.7%のCAGRで上昇しています。ベンダーは現在、医療用イメージングカートおよびファクトリーテストステーション向けに2.5 kVrms強化を備えた480 Mbps USBアイソレーターを認定しています。400 GbEに移行するデータセンターネットワークカードは、監視およびホットスワップ制御回路の絶縁を必要とし、高速販売をさらに押し上げています。

25 Mbps未満の低速デバイスは、100 µA未満の静止電流が重要なレベル変換およびハウスキーピング機能に引き続き使用されています。このように、デジタルアイソレーター市場は単一の高速ロードマップを強制するのではなく、速度と消費電力のトレードオフのスペクトルに対応しています。

エンドユーザー産業別:産業がトップを維持、自動車が急成長

産業オートメーションは2024年に36.2%の収益シェアを維持し、ドライブキャビネットトランジェントからkVレベルの保護を必要とするエッジコンピューティングノードに支えられています。自動車エレクトロニクスは、強化ガルバニックバリアを義務付けるEVインバーター、車載充電器、ワイヤレスBMSモジュールにより、最高の12.1%のCAGRを示すと予測されています。通信およびデータセンター事業者もグランドループから高速トランシーバーを保護するためにデジタルアイソレーターを採用しており、これらのセグメントが二次的な成長エンジンとなっています。

民生用電子機器の採用は価格懸念から散発的なままですが、高速USB-C接続を備えた新興のAR/VRヘッドセットが状況を変える可能性があります。新しいIEC 60601-1版が見直しサイクルごとに漏洩電流制限を厳格化するため、医療機器の購買パターンは堅調を維持しています。航空宇宙・防衛は放射線耐性アイソレーターダイに対する低量・高マージン需要を維持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:ゲートドライバーが支配するがインターフェースが台頭

ゲートドライバー回路は2024年収益の30.3%を占め、太陽光インバーターからロボットサーボドライブまでのパワーエレクトロニクスにおける絶縁の中心的役割を反映しています。USB、HDMI、および独自リンク向けのインターフェースアイソレーターは、産業用PCおよび病院用イメージングシステムが高スループットの商用電源安全分離を必要とするため、10.3%のCAGRを示しています。DC/DCコンバーターフィードバックおよび絶縁ADCとDACは中間層の用途にとどまっています。

SiCまたはGaNをベースとしたパワーステージは現在、1つのパッケージ内で保護、障害報告、および充電供給を調整する統合ドライバーとデジタルアイソレーターとともに出荷されています。このトレンドはモジュールあたりのコンテンツを向上させ、デジタルアイソレーター産業の長期的成長を支えています。

地域分析

アジア太平洋地域は、中国の新エネルギー車補助金と日本の精密IC実装能力により、2024年のデジタルアイソレーター市場規模の47.8%を生み出しました。地域のファブはAEC-Q100を満たす強化容量式およびGMR部品を供給し、地元OEMにコストと物流の優位性を与えています。国内半導体生産に対する政府のインセンティブは、東南アジア全体の産業オートメーション展開においてサプライヤーのシェア獲得をさらに支援しています。

北米は、工場がインダストリー4.0制御を改修し、医療機関が患者接続機器を強化絶縁にアップグレードするにつれ、第2位の地域にとどまっています。2024年のCHIPS法は地元ウェーハ生産能力を加速させ、ミッションクリティカルな用途への供給を確保し、2030年までのデジタルアイソレーター市場を支援しています。需要は48 Vから54 Vの電力配電ラックで絶縁制御を必要とするデータセンターからも来ています。

欧州は、EU電化指令が自動車OEMを800 Vアーキテクチャおよび安全な絶縁に依存するホームエネルギー貯蔵システムに向かわせているため、安定した普及を示しています。ドイツおよびフランスの産業コングロマリットは、予知保全センサーアレイのためにオプトカプラーから容量式ソリューションへの移行を続けています。東欧の新興EMS拠点は価格競争力のある組立オプションを追加し、地域消費を拡大しています。

競合ランドスケープ

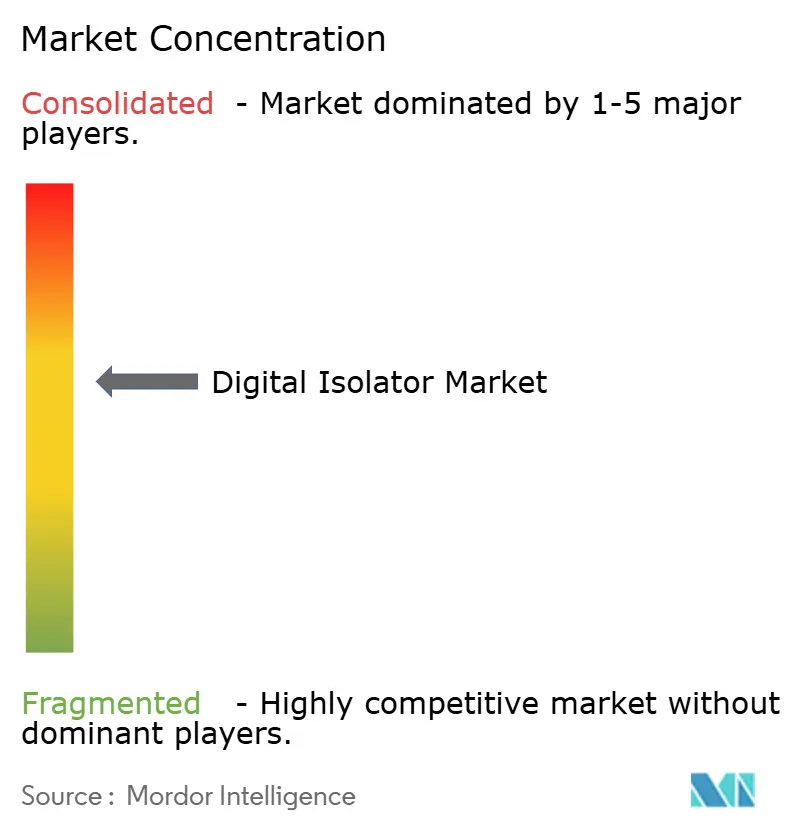

デジタルアイソレーター市場は中程度の集中度を示しています。Analog DevicesはiCouplerプラットフォームを活用し、容量式およびトランスフォーマー製品にわたる幅広い自動車認定ポートフォリオを保有しています。Texas Instrumentsは、レガシーオプトカプラーのドロップイン交換を可能にするオプトエミュレーターデバイスで競合し、設計移行を簡素化しています。Silicon Labsはバッテリーデバイスに適した超低消費電力オプションで差別化し、InfineonはSiCパワーMOSFETとバンドルされた大電流ゲートドライバーに注力しています。

NOVOSENSEやBrightKingなどのアジアの挑戦者は、電気自動車サプライチェーンへの近接性を活用してコスト効率の高いAEC-Q製品を提供し、価格面で既存企業に圧力をかけています。GaNおよび強化絶縁に関する特許紛争は競争の激化を反映しており、InfineonとInnoscienceの継続中の訴訟にも示されています。絶縁、電力変換、監視を1つのチップセットで提供できるサプライヤーは設計採用のロックインへの道を得て、産業および自動車ティア全体の調達決定に影響を与えています。

戦略的動向としては、Infineonによる2025年のトラクションインバーター向け20 A EiceDRIVERユニットの発売、Texas Instrumentsによるアイソレーターの地元生産能力を確保する米国ファブへの600億米ドルの投資、Silicon LabsによるワイヤレスBMSリファレンスデザインの拡張が挙げられます。全体として、ポートフォリオの幅広さ、自動車品質プロセス、垂直統合がデジタルアイソレーター市場における競争優位性を推進しています。

デジタルアイソレーター産業リーダー

Texas Instruments Incorporated

Analog Devices, Inc.

Silicon Laboratories Inc.

Infineon Technologies AG

Broadcom Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Vishayは精密用途向けに業界最高水準のコモンモードトランジェント耐性を持つ絶縁アンプを発表しました。

- 2025年6月:SaeligはオートメーションおよびMedical用途向けに5 kVrms定格のIntona 7055 USB 2.0/3.0アイソレーターをリリースしました。

- 2025年4月:Infineonは通信電源システムをターゲットとした統合ショットキーダイオードを備えた窒化ガリウムパワートランジスタを発表しました。

- 2025年5月:NOVOSENSEは新エネルギー車向けに設計された自動車グレードのデジタルアイソレーターファミリーを発売しました。

世界のデジタルアイソレーター市場レポートの範囲

| 容量結合 |

| 磁気結合 |

| 巨大磁気抵抗(GMR) |

| 光学絶縁(LEDベース) |

| その他の絶縁タイプ |

| 2チャンネル |

| 4チャンネル |

| 6チャンネル |

| 8チャンネル |

| その他のチャンネル数 |

| 25 Mbps未満 |

| 25~75 Mbps |

| 75 Mbps超 |

| 産業 |

| 自動車 |

| 通信およびデータセンター |

| 民生用電子機器 |

| 医療 |

| 航空宇宙・防衛 |

| その他のエンドユーザー産業 |

| DC/DCコンバーター |

| ゲートドライバー |

| ADCおよびDAC |

| USBおよびその他のインターフェース |

| 電源およびバッテリー管理 |

| 絶縁シリアル通信 |

| その他の用途 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| その他のアフリカ | ||

| 絶縁タイプ別 | 容量結合 | ||

| 磁気結合 | |||

| 巨大磁気抵抗(GMR) | |||

| 光学絶縁(LEDベース) | |||

| その他の絶縁タイプ | |||

| チャンネル数別 | 2チャンネル | ||

| 4チャンネル | |||

| 6チャンネル | |||

| 8チャンネル | |||

| その他のチャンネル数 | |||

| データレート別 | 25 Mbps未満 | ||

| 25~75 Mbps | |||

| 75 Mbps超 | |||

| エンドユーザー産業別 | 産業 | ||

| 自動車 | |||

| 通信およびデータセンター | |||

| 民生用電子機器 | |||

| 医療 | |||

| 航空宇宙・防衛 | |||

| その他のエンドユーザー産業 | |||

| 用途別 | DC/DCコンバーター | ||

| ゲートドライバー | |||

| ADCおよびDAC | |||

| USBおよびその他のインターフェース | |||

| 電源およびバッテリー管理 | |||

| 絶縁シリアル通信 | |||

| その他の用途 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

世界のデジタルアイソレーター市場の現在の価値はいくらですか?

デジタルアイソレーター市場規模は2025年に21億5,000万米ドルです。

2025年から2030年にかけてデジタルアイソレーター市場に期待されるCAGRはいくらですか?

市場は2030年まで8.2%のCAGRで成長すると予測されています。

どの地域がデジタルアイソレーター市場をリードしていますか?

アジア太平洋地域が2024年に47.8%の収益シェアで最高の10.6%のCAGR見通しでリードしています。

最大のシェアを持つ絶縁技術はどれですか?

容量結合が2024年に62.4%の市場シェアで支配しています。

デジタルアイソレーターにとって最も速く成長しているエンドユーザー産業はどれですか?

自動車エレクトロニクスは電気自動車の採用により2030年まで最高の12.1%のCAGRを示しています。

なぜデジタルアイソレーターはオプトカプラーに取って代わっているのですか?

デジタルアイソレーターはより高いデータレート、低消費電力、そしてLED劣化のない長寿命を提供します。

最終更新日: