デジタルパブリッシング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

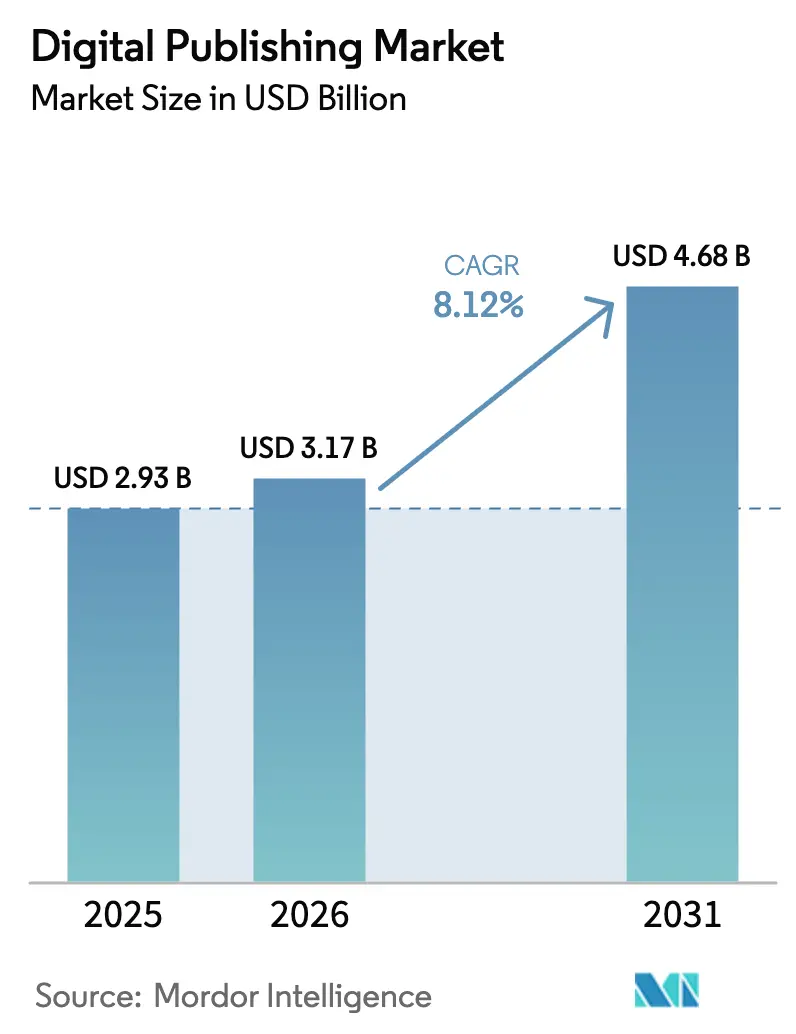

| 市場規模 (2026) | 3.17 十億米ドル |

| 市場規模 (2031) | 4.68 十億米ドル |

| 成長率 (2026 - 2031) | 8.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルパブリッシング市場分析

デジタルパブリッシング市場規模は2025年に29億3,000万米ドルと評価され、2026年の31億7,000万米ドルから2031年には46億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)における年平均成長率は8.12%です。印刷からスクリーンへの着実な移行、スマートフォンの急速な普及、およびネットワーク品質の向上が、成熟経済圏および新興経済圏全体でデジタルパブリッシング市場を拡大し続けています。AI対応コンテンツパーソナライゼーション、クラウドネイティブな制作ワークフロー、および直接消費者向けマネタイゼーションの台頭が、クリエイターと視聴者の双方にとってデジタルフォーマットをより魅力的なものにしています。制作、キュレーション、マネタイゼーションツールを束ねたプラットフォームが現在ほとんどの企業戦略の中核を担い、プログラマティック広告とハイブリッド収益モデルが対応可能な顧客基盤を拡大しています。テクノロジー大手、専門SaaSベンダー、およびAIファーストのスタートアップがデジタルパブリッシング市場の新たなシェア獲得を競い合う中、競争は激化しています。

主要レポートのポイント

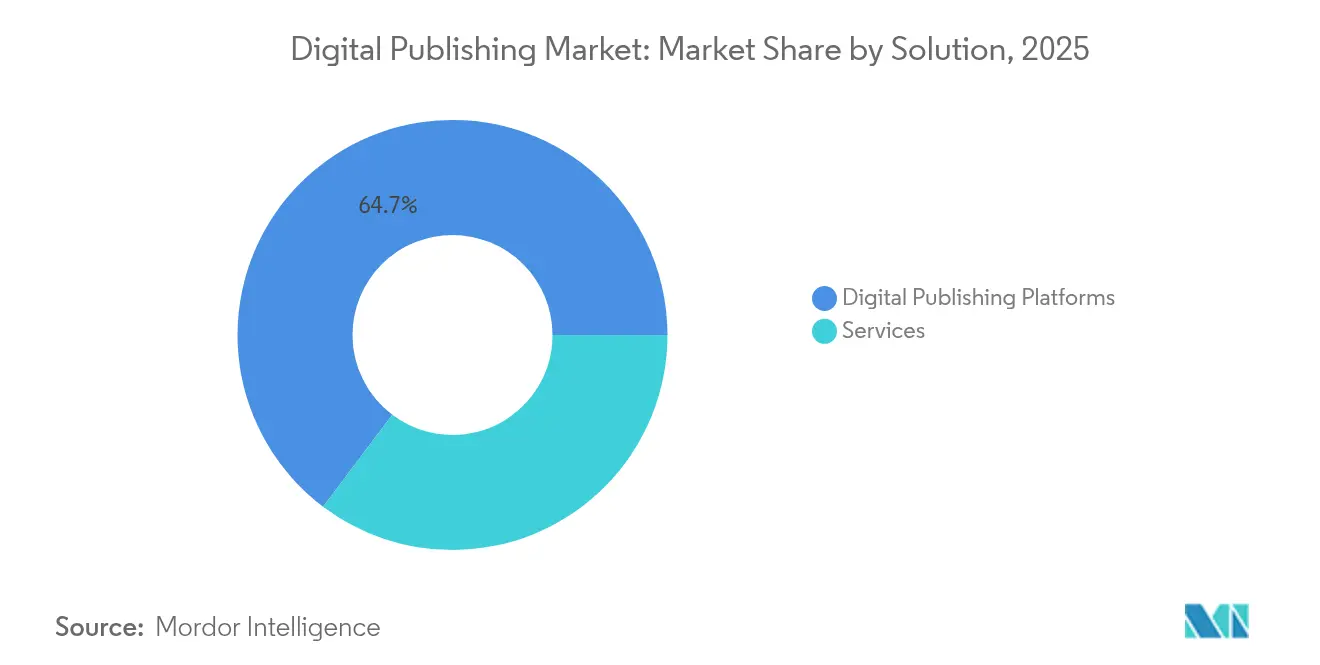

- ソリューション別では、デジタルパブリッシングプラットフォームが2025年のデジタルパブリッシング市場規模において64.72%のシェアをリードし、サービスは2031年まで年平均成長率9.02%で成長すると予測されています。

- コンテンツタイプ別では、電子書籍が2025年のデジタルパブリッシング市場シェアの41.05%を占め、ブログおよびウェブネイティブコンテンツは年平均成長率11.12%で拡大しています。

- 収益モデル別では、サブスクリプションが2025年のデジタルパブリッシング市場規模において53.85%のシェアを占め、広告支援型モデルは2031年まで最速の年平均成長率10.35%を示しています。

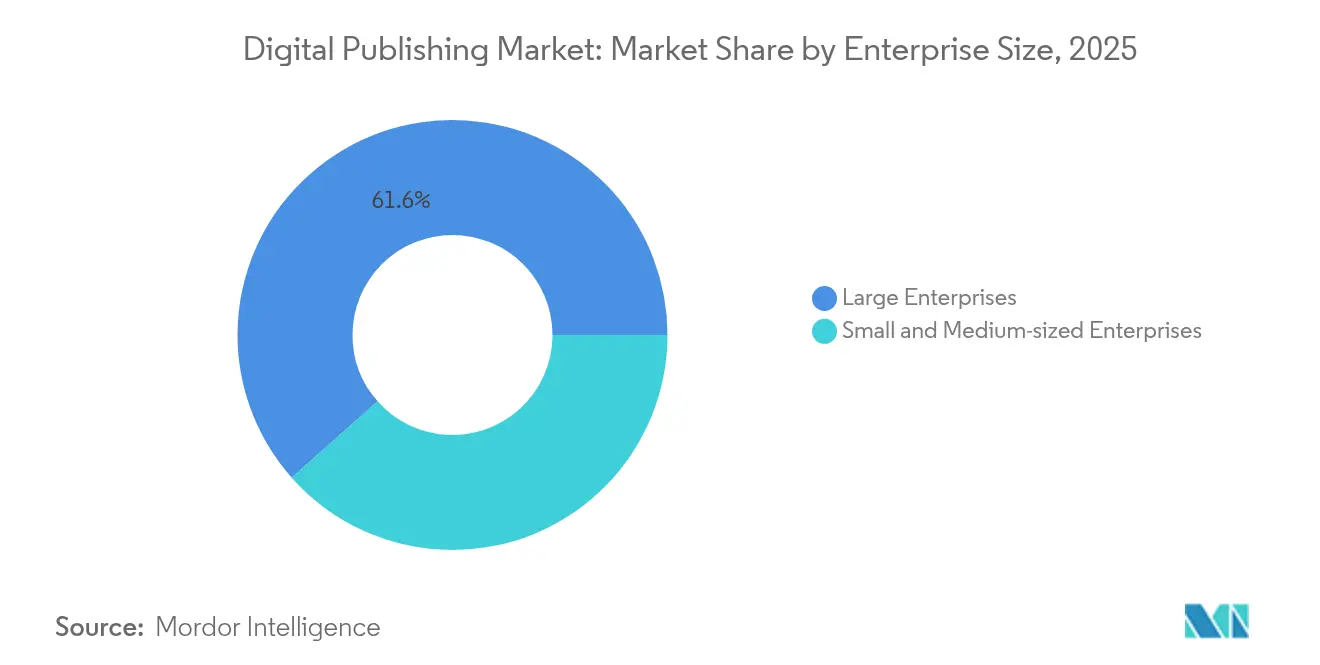

- 企業規模別では、大企業が2025年のデジタルパブリッシング市場規模において61.55%のシェアを保持し、中小企業は年平均成長率9.62%で拡大しています。

- エンドユーザー産業別では、メディアおよびエンターテインメントが2025年のデジタルパブリッシング市場規模において33.35%のシェアで首位を占め、教育分野は年平均成長率11.85%を記録すると予測されています。

- 地域別では、北米が2025年のデジタルパブリッシング市場規模において36.12%のシェアを占め、アジア太平洋地域が年平均成長率10.42%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデジタルパブリッシング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低価格スマートフォンの普及 | +1.2% | 東南アジア、インド、発展途上アジア太平洋地域 | 中期(2~4年) |

| 大学の電子教科書への移行 | +1.8% | 北米、欧州 | 短期(2年以内) |

| 直接消費者向けマネタイゼーションの急増 | +1.5% | グローバル、北米および欧州に集中 | 中期(2~4年) |

| AI対応ダイナミックパーソナライゼーション | +2.1% | グローバル、北米および先進アジア太平洋地域が主導 | 短期(2年以内) |

| 測定可能なプログラマティックチャネルへの転換 | +1.3% | グローバル、アジア太平洋地域および北米で最も強い | 中期(2~4年) |

| クラウドネイティブなパブリッシングワークフロー | +0.9% | グローバル、北米および欧州での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

東南アジアにおけるモバイル読書採用を促進する低価格スマートフォンの普及

インドネシアではスマートフォン所有率が85%を超え、回答者の83%が携帯電話での読書を好むと回答しており、この割合は地域の同業他社を大きく上回っています。[1]Rakuten Insight調査、「インドネシア人の読書嗜好」、Databoks、databoks.id より安価なデバイス、データコストの低下、および2028年までに6億2,000万件を超える可能性のある5G普及の加速が、モバイルファーストなパブリッシングにとって肥沃な土壌を生み出しています。[2]「東南アジアおよびオセアニアにおける5G:詳細な考察」、エリクソンモビリティレポート、ericsson.com パブリッシャーは小型画面に特化したフォント、レイアウト、インタラクティブ要素を調整しており、コンテンツデザインの構造的な変化を促しています。教育および自己啓発タイトルはすでにモバイル読書の3分の1を占めており、実用性に基づく需要を示しています。通信事業者が電子書籍特典をバンドルするにつれ、デジタルパブリッシング市場は多額の顧客獲得費用をかけることなく新たな視聴者を獲得しています。

デジタルキャンパス構想の下での学術機関による電子教科書への移行

1,000校以上の大学の70,000人以上の学生が、リアルタイムで更新されるAI搭載教科書を現在利用しています。[3]Emma Hinchliffe、「70,000人の学生がすでにAI教科書を使用している」、Fortune、fortune.com 米国では、教員の78%がすでに最大規模の授業でデジタル教材を必須としているものの、41%は依然として印刷物の方が効果的と考えており、教育学的な遅れが明らかになっています。「インクルーシブアクセス」課金に関する規制審査が成長軌道を再形成する可能性がありますが、英国およびEUによるデジタル教育インフラへの多額の支出が需要を持続させる可能性が高いです。注釈、分析、アクセシビリティ機能を単一プラットフォームに統合できるパブリッシャーは、追加的な機関予算を獲得できる立場にあります。

自己出版プラットフォームを通じた独立著者による直接消費者向けマネタイゼーションの急増

Substackは2024年に手数料10%という低率モデルで有料購読者300万人を突破し、個人ライターが大規模で持続可能なビジネスを構築できることを証明しました。AIネイティブベンダーのSpinesは制作タイムラインを3週間未満に短縮し、1,600万米ドルのシリーズA資金調達を確保した後、2025年に8,000タイトルを目標としています。[4]Omer Kabir、「SpinesがシリーズA1,600万ドルを調達」、Calcalist、calcalistech.com 「Created by Humans」などの新たなライセンス事業により、著者はAIトレーニング用のコンテンツ権利を販売し、補完的な収益チャネルを創出できます。これらの動向は市場参入障壁を低下させ、デジタルパブリッシング市場をさらに拡大するロングテールクリエイターエコノミーの膨張を促進しています。

ユーザーエンゲージメント指標を向上させるAI対応ダイナミックコンテンツパーソナライゼーション

タイム誌のAIツールバーは、読者が多言語音声チャットを通じて主要記事とインタラクションできるようにし、平均セッション時間を延ばしています。テレグラフは自動ナレーションと翻訳を統合し、編集スタッフを増やすことなく対応可能な視聴者を拡大しています。Googleラボは読書ペースに適応するAI生成サマリーを試験運用しており、完全にパーソナライズされた記事構造を示唆しています。JP/ポリティケンズメディアグループが開発した責任あるAIフレームワークは、透明性と編集上の監督が信頼にとって引き続き重要であることを示しています。これらの進歩は総じて、エンゲージメント、サブスクリプション転換、および広告収益指標を向上させ、デジタルパブリッシング市場における中核的な競争の場としてAIを強化しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デジタルサブスクリプション疲れの深刻化 | -1.4% | 北米、欧州、先進アジア太平洋地域 | 短期(2年以内) |

| データプライバシーコンプライアンスコストの増大 | -0.8% | グローバル、欧州および北米で最も強い | 中期(2~4年) |

| 電子書籍の価格競争の継続 | -0.6% | グローバル、北米および欧州に集中 | 長期(4年以上) |

| 地域固有のインターネットインフラの格差 | -0.4% | サブサハラアフリカ、発展途上市場の農村部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ARPU成長を制限するデジタルサブスクリプション疲れの深刻化

有料読者数の成長は2024年に急激に鈍化し、パブリッシャーは新規登録よりも解約防止を優先するようになりました。音楽ストリーミングは警戒すべき先例を示しており、SpotifyとApple Musicを除いて米国の加入者数は昨年横ばいとなり、飽和の可能性を示しています。ニュースメディアにとっては、訪問者のわずか23%しかペイウォールの提示を目にしていません。ニューヨーク・タイムズのマルチプロダクトパッケージのような多様化したバンドルが、大幅な値上げなしにARPUを引き上げるために登場しています。デジタル広告収益の回復もサブスクリプション成長の鈍化を補う助けとなっていますが、疲れはデジタルパブリッシング市場に対する顕著な足かせとして残っています。

コンプライアンスコストを増大させるデータプライバシー規制からの監視強化

企業は2022年にデータ主体リクエストの処理に100万件のIDあたり648,000米ドルを費やし、前年比72%増となりました。削除リクエストだけで100万件のIDあたり400,000米ドル以上のコストがかかり、視聴者データに大きく依存するパブリッシャーにとって相当な費用項目となっています。カリフォルニア州がグローバルリクエストの10%以上を占めることで、追加の州法が施行される前から米国の事業者は影響を受けています。コンプライアンス費用の増大はコンテンツ投資から資本を転用し、ユーザーレベルのデータへのアクセスが困難になった場合にはアルゴリズムによるパーソナライゼーションを制約する可能性があります。最終的な結果は、特にターゲット広告などのデータ集約型セグメントにおいて、デジタルパブリッシング市場内での利益率拡大の鈍化です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:プラットフォームがデジタルトランスフォーメーションを牽引

デジタルパブリッシングプラットフォームは2025年の収益の64.72%を生み出し、企業コンテンツ運営の戦略的中核としての役割を強調しています。Adobeの2025年3月のGenStudioアップグレードでは、アセット作成を自動化するワークフロー最適化エージェントが追加され、プラットフォームベンダーがサプライチェーン全体にAIを組み込む方法を示しています。デジタルパブリッシング市場は、制作、保存、配信、分析を単一レイヤーにバンドルし、パブリッシャーが製品を迅速に立ち上げ、テスト、改良できるようにするベンダーを引き続き優遇しています。

サービスは小さなシェアを占めるものの、レガシーパブリッシャーが移行支援、コンテンツ最適化、AI統合の専門知識を求めるにつれ、年平均成長率9.02%を記録すると予測されています。Lee EnterprisesとAWSのクラウドパートナーシップは、伝統的なニュースグループがインフラの近代化をアウトソーシングしてイノベーションを加速する方法を示しています。AIの複雑性が増すにつれ、プロンプトエンジニアリング、モデルファインチューニング、コンプライアンスに関するコンサルティング業務は、先進市場でのプラットフォーム採用が成熟しても、サービス分野を活況に保つはずです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンテンツタイプ別:電子書籍が首位を維持

電子書籍は、Amazonの初のカラーKindleやAI強化Scribeのリフレッシュなど、継続的なデバイスイノベーションにより41.05%のシェアを維持しました。2025年に二桁の収益増を記録したE InkやNetronixなどのハードウェアサプライヤーは、折りたたみ式および大型フォーマットリーダーへの展開を拡大し、より豊かなレイアウトを可能にしています。

年平均成長率11.12%で成長するブログおよびその他のウェブネイティブフォーマットは、発見、配信、決済を単一チャネルに圧縮するニュースレター経済から恩恵を受けています。TikTokの親会社ByteDanceは8th Note Pressでデジタルから印刷に進出し、プラットフォームのリーチがマルチフォーマットのフランチャイズを生み出せることを証明しました。マルチメディア埋め込み、インタラクティブインフォグラフィック、音声ナレーションが記事を体験に変え、エンゲージメントとアップセルの可能性を深め、デジタルパブリッシング市場に新たな勢いをもたらしています。

収益モデル別:サブスクリプションと広告の組み合わせが勝利

サブスクリプションは2025年の収益の53.85%を維持しました。Appleがニュースでの直接広告販売に移行し、プラットフォーム販売在庫の70%と自社販売キャンペーンの100%をパブリッシャーに付与したことは、サブスクリプションホストが追加収益のために広告を組み込む方法を示しています。広告支援型分野は年平均成長率10.35%で拡大すると予測されており、測定可能なチャネルがブランド予算を引き付けるアジア太平洋地域でのプログラマティック成長に支えられています。

限定的な無料読書、マイクロペイメント、スポンサーシップをバンドルしたハイブリッドモデルは、サブスクリプション疲れを軽減するのに役立ちます。デイリービーストは2024年にApple News+から300万~400万米ドルを期待し、タイムはすでに7桁の収益を得ており、ソーシャルトラフィックの変動の中で大型プラットフォームが提供できる安定性を示しています。広告主がプライバシーに準拠したターゲティングを求めるにつれ、プレミアムコンテンツ環境に統合されたコンテキストおよびセマンティックツールがデジタルパブリッシング市場をさらに拡大するはずです。

企業規模別:中小企業の勢いが加速

大企業は依然として2025年の支出の61.55%を支配していますが、AIが制作速度と配信リーチにおけるスケールの優位性を取り除くにつれ、中小企業は年平均成長率9.62%に向かっています。Spinesは現在、歴史的なコストのほんの一部で3週間以内に原稿を市場に投入でき、小規模な出版社が鮮度とニッチな深さで競争できるようにしています。

クラウドネイティブなスタックにより、中小企業は設備投資を省略し、サブスクリプションを通じて最高水準のサービスを活用でき、大企業とのリソースギャップを縮小しています。ベンチャーおよびプライベートエクイティファンドはコンテンツプラットフォームをデータセンター需要の牽引役と見なし、中小企業主導のプロジェクトに数十億ドルを注入する可能性のある新たな資金調達プールを解放しています。これらのダイナミクスを総合すると、クリエイタープールが拡大し、アウトプットが多様化し、専門的およびコミュニティ重視のタイトルでデジタルパブリッシング市場が豊かになります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:教育がすべてを上回る

メディアおよびエンターテインメントは2025年の売上高の33.35%を維持しましたが、教育セグメントの年平均成長率11.85%が最も急成長しています。学生のレベルと学習スタイルに適応するAI教科書は、大学の成果を向上させコストを削減し、より広範な学術採用を促進しています。企業研修チームもこのトレンドを反映し、適応型モジュールをオンボーディングおよびスキルアップのパスに組み込んでいます。

小売、政府、非営利セクターもデジタルフットプリントを拡大し、リッチメディアパブリッシングを使用して視聴者を引き付け、行動変容を促しています。エンターテインメント制作の価値観と教育目標の融合が「エデュテインメント」製品を生み出し、従来のコンテンツサイロを曖昧にしています。このクロスポリネーションが対応可能なユースケースを拡大し、デジタルパブリッシング市場の成長見通しを高めています。

地域分析

北米は2025年の収益の36.12%を占め、高度なインフラと充実した機関予算に支えられています。米国の規制当局は「インクルーシブアクセス」教科書課金を再評価しており、この動きが学術採用曲線を再形成する可能性があります。Appleによるニュースの着実な拡大と積極的なマネタイゼーション施策は、地域のテクノロジーリーダーがグローバル展開のテンプレートを設定する方法を示しています。ホートン・ミフリン・ハーコートとキャンビアム・ラーニングの統合話などの統合の動きは、成熟しながらも依然として活発なローカルエコシステムを示しています。

アジア太平洋地域はデジタルパブリッシング市場で最も急成長している地域であり、2031年まで年平均成長率10.42%が予測されています。インドネシアのスマートフォンでの読書に対する顕著な嗜好と大規模な5G整備が、モバイルファーストなコンテンツ戦略にとって肥沃な条件を生み出しています。プログラマティック支出は増加し続け、パブリッシャーに安定した広告収入源を提供しています。VerSe InnovationがMagzterを買収して60言語にわたるプレミアムコンテンツを統合したことは、ゲートウェイプラットフォームの所有をめぐる継続的な競争を浮き彫りにしています。

欧州は成熟しているものの規制が厳しい環境を呈しており、グローバルなコンプライアンス基準を設定することが多いです。GDPR、DMA、および関連フレームワークは運営コストを引き上げる一方で、データ倫理の基準を高め、世界中のパブリッシャーをより高い水準に向かわせています。英国によるデジタル教育への年間約9億ポンドの投資が、AI対応学習コンテンツへの安定した需要を生み出しています。InformaによるAscentialの買収は、欧州のプレーヤーがより厳しい消費者プライバシー規制の下で成長を維持するためにB2Bニッチを強化する方法を示しています。

競争環境

デジタルパブリッシング市場は適度に断片化されたままです。テクノロジー大手であるAmazon、Apple、Googleは、デバイスエコシステム、アプリストア、クラウドスタックを活用してクリエイターと読者の双方を囲い込んでいます。Amazonのカラー版Kindle発売はデバイスの堀を強化し、Appleの社内広告販売への移行はエンドツーエンドのマネタイゼーション管理の追求を示しています。Googleは消費習慣を再形成する可能性のあるAI生成サマリーの実験を続けています。

専門ベンダーはAI自動化を中心に急速にスケールアップしています。Spinesの3週間での原稿から市場への約束は従来の制作サイクルを下回り、ワークフロー破壊者に資本が流れていることを示しています。AdobeのGenStudioの進化は、生成、オーケストレーション、パフォーマンス分析を単一のハブに組み込み、企業が統合AIパイプラインに対価を支払うと賭けています。

M&A活動は2024年末に急増し、DatamaticsはTNQ Techの80%の株式を3,960万米ドルで取得し、欧州および北米のクライアント向けAI対応サービスを視野に入れています。Publishers Weeklyは2024年上半期に7件の注目すべき取引を記録し、ニッチな能力と言語資産が重要なターゲットであることを示しています。今後、リアルタイムパーソナライゼーション、プライバシーに準拠したデータ、クロスフォーマットシンジケーションを統合する能力が競争優位性を定義するでしょう。

デジタルパブリッシング業界リーダー

Adobe Inc.

Amazon.com Inc.

Apple Inc.

Thomson Reuters Corp.

Netflix Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Adobeは、2026年までにコンテンツ需要が5倍に増加することを見越し、AIワークフローおよびコンテンツ制作エージェントでGenStudioを拡張しました。

- 2025年3月:ホートン・ミフリン・ハーコートの親会社がキャンビアム・ラーニングとの合併協議を開始し、デジタル教育でのスケール拡大を図っています。

- 2024年12月:DatamaticsのサブシディアリーであるLuminaがTNQ Techの80%を3,960万米ドルで取得し、完全買収は2026年までに予定されています。

- 2025年12月:Lee EnterprisesがAWSをニュースおよび広告向けの生成AIプラットフォーム構築のための優先クラウドとして選択しました。

グローバルデジタルパブリッシング市場レポートの範囲

デジタルパブリッシングは、オンラインまたはウェブパブリッシングとも呼ばれ、オンラインテクノロジーを活用してデジタルコンテンツを制作・配信します。

本調査は、世界中のさまざまなプレーヤーによるデジタルパブリッシングソリューションの販売を通じて得られる収益を追跡しています。また、主要な市場パラメーター、根本的な成長要因、および業界で事業を展開する主要ベンダーを追跡し、予測期間における市場推定値と成長率を支援しています。本調査はさらに、COVID-19の後遺症およびその他のマクロ経済要因が市場に与える全体的な影響を分析しています。レポートの範囲は、さまざまな市場セグメントの市場規模と予測を包含しています。

デジタルパブリッシング市場は、ソリューション(デジタルパブリッシングプラットフォームおよびサービス)、企業規模(大企業および中小企業)、産業(ラックマウントおよびポータブル)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、ならびにラテンアメリカ)別にセグメント化されています。上記すべてのセグメントについて、金額(米ドル)に関する市場規模と予測が提供されています。

| デジタルパブリッシングプラットフォーム |

| サービス |

| 電子書籍 |

| デジタル新聞および雑誌 |

| 専門・学術レポート/ジャーナル |

| ブログおよびウェブネイティブコンテンツ |

| サブスクリプション |

| 広告支援型 |

| トランザクション/ダウンロード課金 |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 教育 |

| メディアおよびエンターテインメント |

| 小売および電子商取引 |

| 企業研修および人事 |

| 政府および非営利 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| イスラエル | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| ソリューション別 | デジタルパブリッシングプラットフォーム | ||

| サービス | |||

| コンテンツタイプ別 | 電子書籍 | ||

| デジタル新聞および雑誌 | |||

| 専門・学術レポート/ジャーナル | |||

| ブログおよびウェブネイティブコンテンツ | |||

| 収益モデル別 | サブスクリプション | ||

| 広告支援型 | |||

| トランザクション/ダウンロード課金 | |||

| ハイブリッド | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー産業別 | 教育 | ||

| メディアおよびエンターテインメント | |||

| 小売および電子商取引 | |||

| 企業研修および人事 | |||

| 政府および非営利 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| イスラエル | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

レポートで回答される主要な質問

デジタルパブリッシング市場の現在の規模は?

デジタルパブリッシング市場規模は2026年に31億7,000万米ドルに達し、2031年までに46億8,000万米ドルに拡大すると予測されています。

デジタルパブリッシングで最も急成長している地域はどこですか?

アジア太平洋地域がスマートフォンの広範な普及と5Gカバレッジの拡大に支えられ、予測年平均成長率10.42%で成長をリードしています。

デジタルパブリッシング収益においてサブスクリプションはどれほど支配的ですか?

サブスクリプションは2025年の収益の53.85%を占めましたが、広告とマイクロペイメントを組み合わせたハイブリッドモデルが急速に台頭しています。

最大の収益シェアを生み出すコンテンツタイプはどれですか?

電子書籍は最も収益の高いコンテンツカテゴリーであり続け、2025年の売上高の41.05%を占めています。

中小企業がデジタルパブリッシングで地位を確立しているのはなぜですか?

AIネイティブツールとクラウドインフラが参入障壁を低下させ、小規模なパブリッシャーがコストを抑えながら速度とリーチで大手競合他社に匹敵できるようにしています。

データプライバシー規制から業界が直面する課題は何ですか?

GDPR、DMA、CPRAへのコンプライアンスは運営コストを引き上げ、データ主導のパーソナライゼーションを制限し、一部のパブリッシャーの利益率を低下させ、イノベーションを鈍化させています。

最終更新日: