デジタルアート市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.69 十億米ドル |

| 市場規模 (2031) | 13.26 十億米ドル |

| 成長率 (2026 - 2031) | 14.66% CAGR |

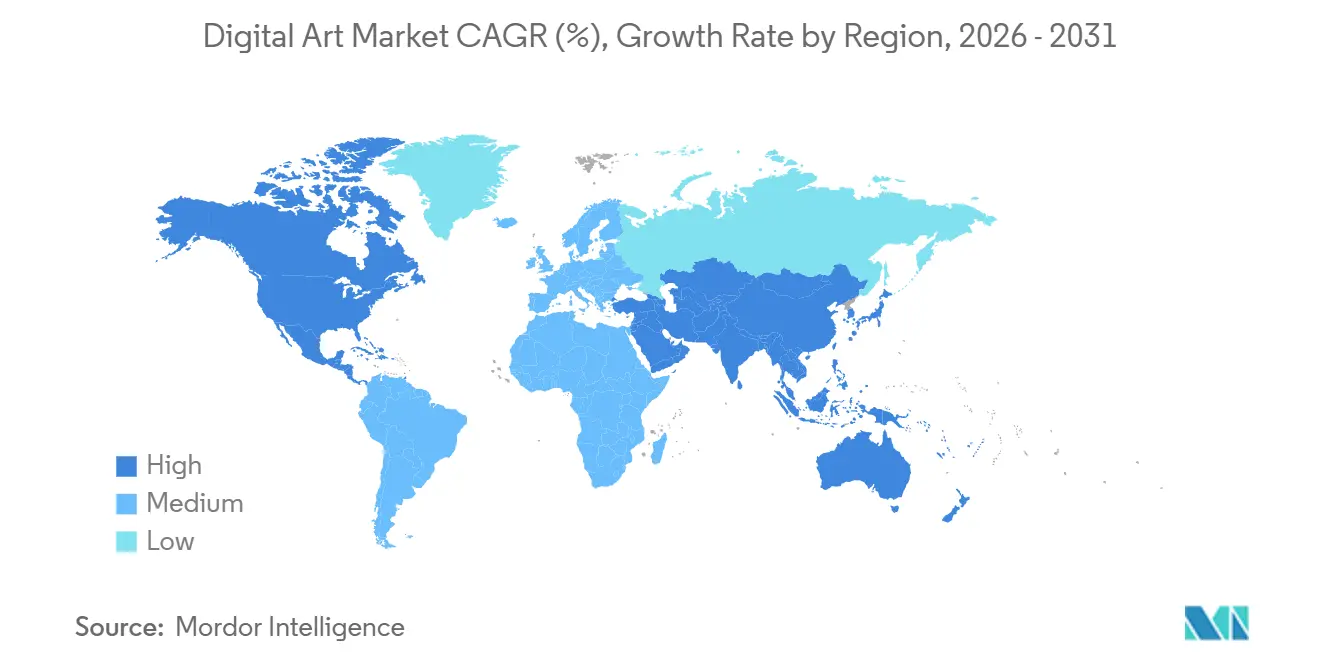

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

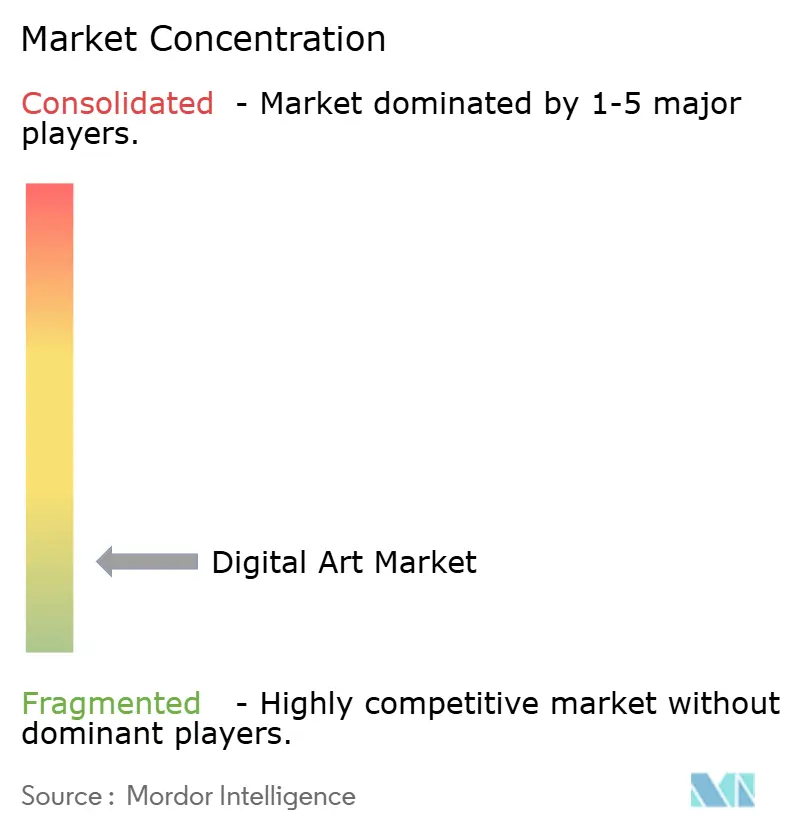

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルアート市場分析

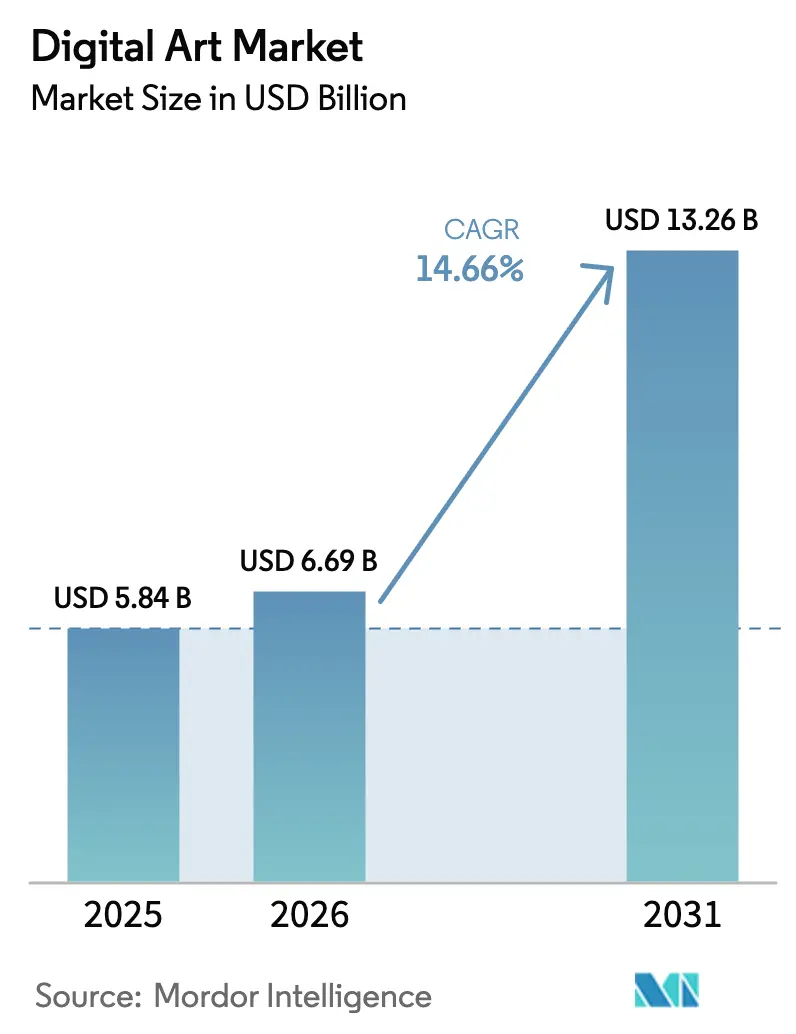

デジタルアート市場規模は、2025年に58億4,000万USD、2026年に66億9,000万USDと予測され、2031年までに132億6,000万USDに達し、2026年から2031年にかけて14.66%のCAGRで成長する見込みです。堅調な成長は、ブランド体験予算のイマーシブコンテンツへの企業的再配分、トークン化されたプロベナンスに対するコレクターの受容拡大、およびアーティストの財務的関与を維持するブロックチェーンベースのロイヤルティフローの主流化を反映しています。ジェネレーティブ人工知能は制作サイクルを数週間から数時間に短縮し、代理店がクライアントとの会議前に複数のビジュアルコンセプトをテストできるようにする一方、空間コンピューティングハードウェアの進歩はインタラクティブなストーリーテリングのキャンバスを拡大しています。オンラインマーケットプレイスは、即時のプロベナンス検証とグローバルなリーチを組み合わせることで流動性を深め続けており、かつては対面のギャラリー訪問からのみ得られていた購入者の信頼を提供しています。

主要レポートのポイント

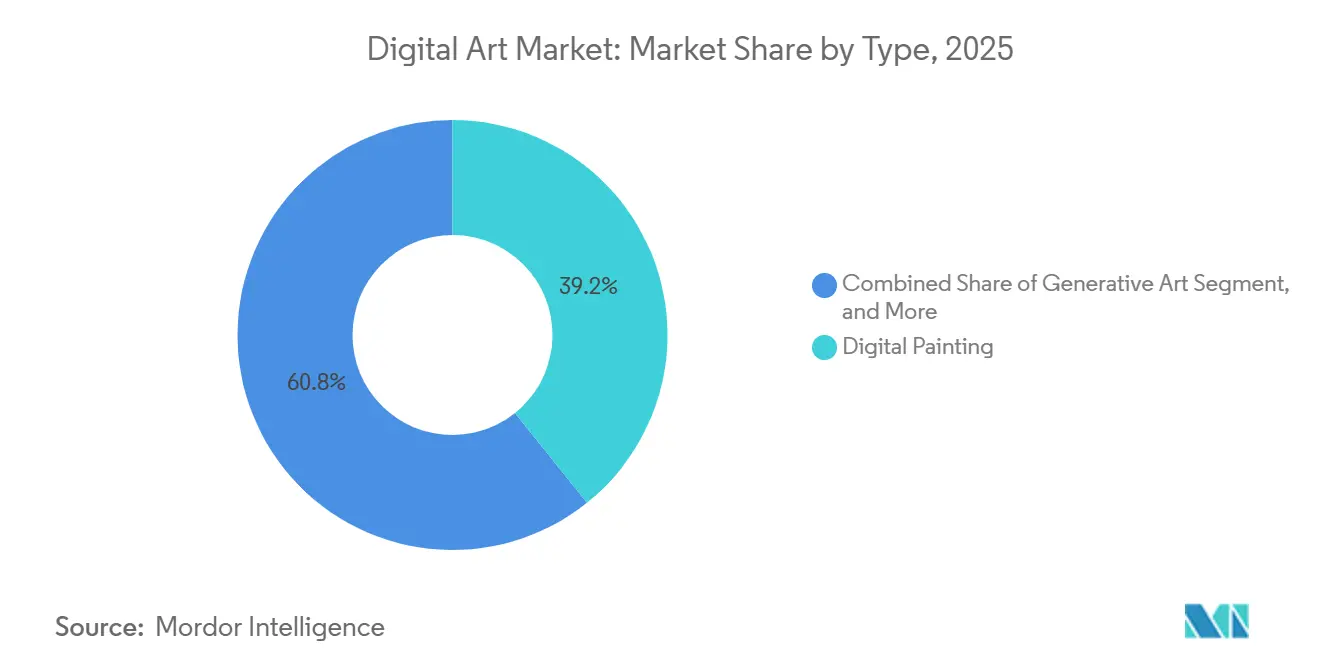

- タイプ別では、デジタルペインティングが2025年に39.24%の収益シェアでリードし、ジェネレーティブアートは2031年にかけて15.87%のCAGRで拡大しています。

- メディア別では、2Dイラストレーションが2025年に47.39%の収益を占め、AR/VRインタラクティブフォーマットは2031年にかけて15.61%のCAGRで拡大すると予測されています。

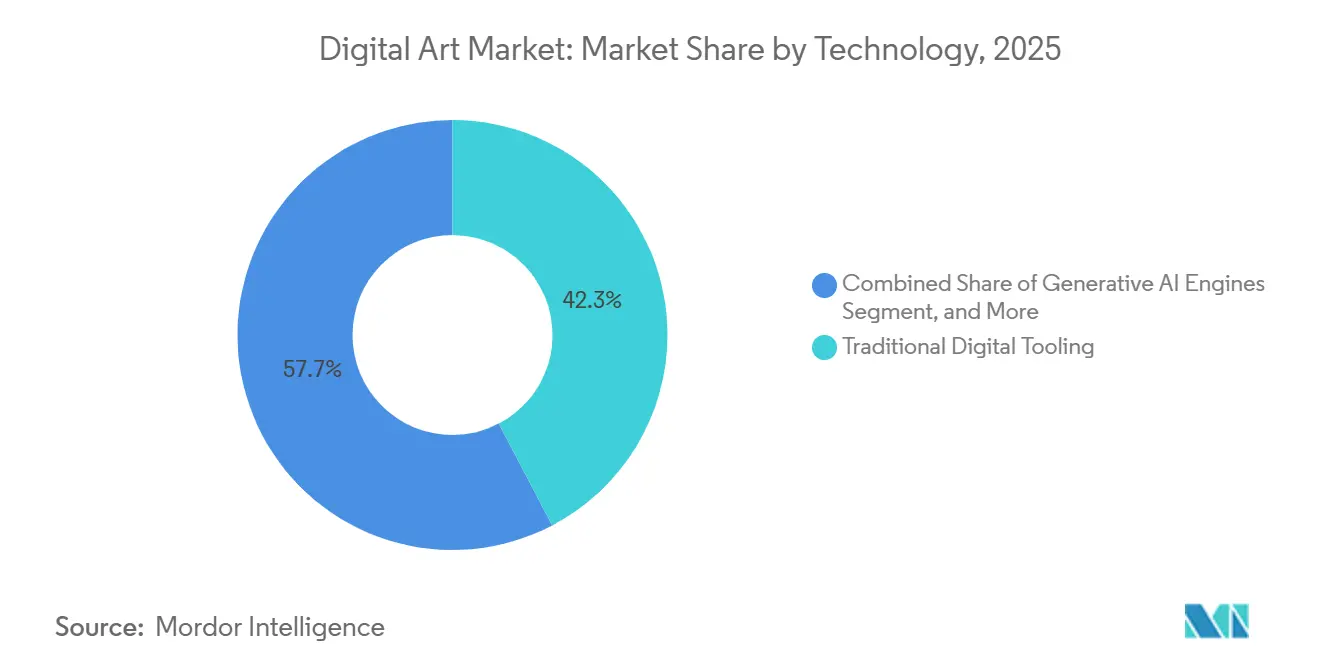

- テクノロジー別では、従来のデジタルツーリングが2025年の支出の42.33%を占め、ジェネレーティブAIエンジンは予測期間中に15.44%のCAGRで最も強い見通しを示しています。

- 販売チャネル別では、オンラインマーケットプレイスが2025年の売上高の61.46%を占め、2031年にかけて15.07%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年の価値の36.73%を占め、アジア太平洋地域は2031年にかけて15.67%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデジタルアート市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| NFTベースのコレクティブルの爆発的増加 | +3.2% | グローバル、北米およびアジア太平洋地域に集中 | 中期(2〜4年) |

| AR/VRを通じたイマーシブなブランドストーリーテリングへの企業需要 | +2.8% | 北米およびヨーロッパ、中東へ拡大 | 短期(2年以内) |

| ジェネレーティブAIツールの採用 | +2.6% | グローバル、北米およびヨーロッパが主導 | 短期(2年以内) |

| ブロックチェーン対応のロイヤルティスマートコントラクト | +2.1% | グローバル、アジア太平洋地域および北米での早期牽引 | 中期(2〜4年) |

| デジタルネイティブ購買層の拡大 | +1.9% | グローバル、特にアジア太平洋地域および北米 | 長期(4年以上) |

| イマーシブアート会場の成長 | +1.5% | 北米、ヨーロッパ、中東 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

NFTベースのコレクティブルの爆発的増加がデジタルアートの収益化を促進

NFTコレクティブルは、クリエイターに一次および二次収益を還元するスマートコントラクトを組み込むことで、デジタルアート市場を再形成しました。機関投資家がトークンを投機的なチップではなく主にプロベナンスツールとして使用し始めた2025年後半に流動性が急上昇し、需要が短期的な暗号通貨の変動から切り離されました。Adobeは暗号資格情報をCreative Cloudワークフローに直接組み込み、アーティストがミント前にオリジナリティを証明できるようにし、ギャラリーのオンボーディングの摩擦を軽減しました。[1]Adobe Inc.、「コンテンツクレデンシャルの概要」、adobe.comそれでも、主要取引所での週次取引量はイーサーのスポット価格と連動して変動しており、投機的センチメントが近期の売上に対する潜在的リスクとして残っていることを示しています。

AR/VRインスタレーションを通じたイマーシブなブランドストーリーテリングへの企業需要

ブランドは現在、静的なナラティブをインタラクティブな会場に変えるARおよびVRアクティベーションに体験型予算のより大きな割合を配分しています。ラグジュアリーブランドは2025年を通じてヘッドマウントディスプレイと店内空間インスタレーションを使用し、滞在時間とコンバージョンで二桁の増加を報告しました。美術館は、デジタルリフレッシュが物理的な再展示よりもコストが低いため、一時的なARオーバーレイをライセンス供与し、訪問者一人当たりの収益を拡大しています。しかし、ハードウェアコストにより、中堅ギャラリーが高輝度スクリーンの償却に苦労する中、採用はフラッグシップサイトに集中しています。AppleのVision Proの展開により、空間コンテンツに対する消費者の認知が広まりましたが、制作品質への期待も高まり、代理店はリアルタイムエンジンの習得を迫られています。[2]Apple Inc.、「Apple Vision Pro」、apple.com

ジェネレーティブAIツールの採用が代理店のコンテンツ制作速度を向上

ジェネレーティブAIはアイデア創出サイクルを圧縮し、クリエイティブチームが1日以内に数十のモックアップを提供できるようにします。2024年のAdobeの調査では、専門家の73%が日常業務にAIを取り入れており、最も急速な採用は日用消費財を扱う代理店で見られました。小規模スタジオはStable Diffusionなどのオープンソースモデルを活用して大手競合他社の出力量に匹敵し、価格競争を激化させています。しかし、クライアントの差別化は概念のオリジナリティとナラティブ戦略へと上流に移行し始めており、依然として人間の著作に根ざしたスキルが重視されています。企業はアウトソーシングコストを削減するためにこれらのエンジンを内製化していますが、将来の著作権紛争を避けるためにモデルトレーニングのコンプライアンスにも対処する必要があります。

ブロックチェーン対応のロイヤルティスマートコントラクトが新興アーティストを引き付ける

自動化されたロイヤルティは、すべての再販で永続的な収益獲得を保証することで、新興アーティストの参入障壁を下げます。プラットフォームはNFTメタデータ内に10〜15%のロイヤルティ分割を組み込み、クリエイターに初回ドロップ後も持続可能なアップサイドを提供します。アジア太平洋地域のコレクターは、直接的なアーティスト支援の手段としてこのメカニズムに引き寄せられ、地域の才能が従来のゲートキーパーを迂回するのを助けています。ただし、執行可能性は販売がオンチェーンで行われることを必要とします。サポートされている取引所外でのピアツーピア転送は依然としてコントラクトの実行を回避でき、収益の確実性を損なう可能性があります。2025年の欧州連合のMiCAの段階的展開はロイヤルティ条項に法的根拠を提供しましたが、小規模プラットフォームのコンプライアンスコストも引き上げました。[3]欧州連合、「暗号資産市場規制」、europa.eu

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 暗号通貨価格の変動性 | -2.4% | グローバル、特に北米およびアジア太平洋地域 | 短期(2年以内) |

| AI生成作品の著作権の曖昧さ | -1.8% | グローバル、北米およびヨーロッパで深刻な課題 | 中期(2〜4年) |

| 高解像度ディスプレイインフラの限界 | -1.2% | ヨーロッパ、アジア太平洋地域、中東およびアフリカ | 長期(4年以上) |

| デジタル資産クラスに関する規制の不確実性 | -1.1% | グローバル、管轄区域によって異なる | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

暗号通貨価格の変動性がNFT取引量を混乱させる

トークン価格の急激な変動は、多くのアートNFTがイーサー建てであるため、購入者の信頼を損ないます。2024年初頭にイーサリアムが4,000USDから2,400USDに下落した際、OpenSeaの週次取引量は60%崩壊しました。高額コレクターは様子見の姿勢を取り、プラットフォームは最低入札閾値の維持に苦労しました。2025年中にステーブルコイン建てのマーケットプレイスが台頭してこのリスクを部分的に緩和しましたが、採用は企業購買層以外では依然として薄い状況です。商品先物に匹敵するヘッジツールの欠如により、ギャラリーは収益を平準化する信頼できるメカニズムを持たず、通貨リスクを飲み込むかアーティストに転嫁せざるを得ません。

AI生成作品の著作権の曖昧さが商業利用を制限

現在の米国のガイダンスでは、実質的な人間の入力なしに制作されたコンテンツは著作権の対象外とされており、ブランドライセンサーはAIファーストの画像に慎重です。企業購買者は、モデルがトレーニングデータに含まれる著作権保護された素材を複製した可能性があるという主張に対する補償を求めています。欧州のAI法は透明性の義務を追加していますが、所有権は依然として未定義のままであり、加盟国間でコンプライアンスの障壁が混在しています。代理店はAIが初期コンセプトを草案し、人間が最終アセットを洗練するハイブリッドパイプラインを採用していますが、これによりジェネレーティブ採用を当初正当化したコストと速度のメリットの大部分が薄れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ジェネレーティブアートが従来のフォーマットを上回る

ジェネレーティブアートはすべてのカテゴリーの中で最も速いペースである15.87%のCAGRで拡大しており、デジタルペインティングは2025年に39.24%のデジタルアート市場シェアを確保しました。このペースは、製品ローンチや空間インターフェースを彩るアルゴリズム生成ビジュアルに対する企業の熱意を反映しています。確立されたペインティングコミュニティは忠実なコレクター基盤を維持していますが、迅速なイテレーションに注力する代理店は現在、ジェネレーティブ出力をデフォルトの出発点として見ています。デジタルコラージュは編集ストーリーテリングで引き続き繁栄しており、3Dスカルプチャーはボリューメトリックな深みがエンゲージメントを促進するメタバースのショールームで牽引力を得ています。

ジェネレーティブワークフローは、アーティストのキャリアパスを手動制作からプロンプトデザインとモデルのファインチューニングへと再方向付けしています。適応したアーティストはプレミアムなプロジェクトディレクター料金を要求できる一方、適応しないアーティストはクライアントがAI対応の代替手段と比較してレートを設定するにつれてマージンの侵食リスクにさらされます。バイオアートやデータビジュアライゼーションなどの実験的なニッチは、全体的なデジタルアート市場規模に影響を与えるには小さすぎますが、主流チャネルに移行する可能性のあるセンサー入力やライブデータフィードに関するイノベーションを促進しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

メディア別:AR/VRインタラクティブフォーマットが勢いを増す

AR/VRインタラクティブワークは15.61%のCAGRで上昇し、従来のフォーマットを上回る見込みであり、2Dイラストレーションは2025年のデジタルアート市場規模の47.39%を占めました。イマーシブなストーリーテリングへの需要は、体験的差別化によって高いチケット価格を正当化するラグジュアリー小売業者や美術館で最も強くなっています。アニメーションは動的な広告スロットを通じて収益化するビデオプラットフォームにとって依然として不可欠であり、3Dイラストレーションは空間的精度が消費者の意思決定を助けるため、製品ビジュアライゼーションで支持を得ています。

ハードウェアの可用性とクリエイターのスキルが最終的にメディアの選択を左右します。AppleとMetaのプレミアムヘッドセットが消費者の食欲を増大させていますが、リアルタイム人材の供給ボトルネックがコンテンツの展開を遅らせています。2Dレイヤーを自動的にAR対応アセットに変換するミドルウェアプラグインがこれらの障壁を下げ、今後3年間でコントリビュータープールを拡大することが期待されています。それまでの間、収益の大部分はフラッグシップインスタレーションの技術仕様を満たせるスタジオに集中し続けるでしょう。

テクノロジー別:AIエンジンが従来のツーリングを混乱させる

従来のソフトウェアスイートは2025年の支出の42.33%を占めましたが、AIエンジンは15.44%のCAGRを記録すると予測されており、デジタルアート市場でのギャップが縮まっています。ブロックチェーン対応のプロベナンスツールは価値では小さいものの、古いプラットフォームが対応できない信頼メカニズムを導入しています。ニューラルスタイルトランスファーやAI支援リギングなどの新興ソリューションはそれぞれ一桁台のシェアを持ちますが、機能ロードマップの方向性を示しています。

ジェネレーティブモジュールを統合するか、ユーザー離れのリスクを負うかです。Adobeはエコシステムのグラビティーを維持するためにPhotoshopとIllustratorにFireflyを展開し、CorelはPainterのアップグレードにAIカラーハーモナイゼーションを追加しました。オープンソースモデルはコモディティ化を加速させ、競争をユーザーエクスペリエンスとクラウドパフォーマンス保証へとシフトさせています。企業はコンプライアンスとコラボレーションのために統合ライセンスを好む一方、フリーランスのクリエイターはタスクに最適化されたベストオブブリードツールの組み合わせを受け入れています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:オンラインマーケットプレイスが流通を支配

オンラインプラットフォームは2025年の売上の61.46%を占め、デジタルアート市場シェアの最大のスライスを確保し、15.07%のCAGRで成長する見込みです。即時のプロベナンス確認とグローバルなリーチは、購入者を物理的なオープニングに引き付ける社会的な威信を上回っています。従来のギャラリーは、キュレーションのナラティブと対面ネットワーキングを求める超富裕層クライアントの間でプレミアムコミッションを依然として維持しています。

ハイブリッドモデルは2025年中に勝利の提案として浮上しました。ギャラリーは真剣なコレクター向けにパスワードゲートのビューイングルームを立ち上げ、NFT取引所はアートフェアやファッションウィークで一時的なポップアップを開催しました。Bloombergのトラッキングによると、オムニチャネルディーラーはシングルチャネルの同業者よりも顧客生涯価値が30%高いことが示されています。NFTを有価証券として分類する実験を行っている管轄区域は、チャネル経済を複雑にし、資本力のあるポータルにスケールの優位性を与え、コンプライアンスツールキットの必要性を強化しています。

地域分析

北米は2025年の価値の36.73%を占め、米国の小売業者、美術館、企業キャンパスが訪問者体験を差別化するフラッグシップARインスタレーションを展示しています。ベンチャー資金はNFT取引所とクリエイティブテックスタートアップ全体で28億USDに達し、緊密なイノベーションループを維持しています。2024年のSECのガイダンスは、コレクティブルNFTを有価証券から明確に分離し、マーケットプレイスのコンプライアンスのグレーゾーンを削減しました。カナダとメキシコはより小さなスライスを占めていますが、モントリオールのアニメーションクラスターとメキシコシティのデジタルアートフェスティバルを中心に急速な成長を示しています。

アジア太平洋地域はデジタルアート市場で最も速い地域ペースである15.67%のCAGRで2031年まで複利成長すると予測されています。中国の国家管理のデジタルコレクティブルプラットフォームはコンテンツが厳しく規制されているにもかかわらず、数億人のユーザーにリーチしています。インドのクリエイター経済は低い制作コストと堅調なスマートフォン普及率を活用してグローバルな視聴者を獲得し、日本は象徴的なマンガIPをトークン化されたエディションに移行してファンダムを収益化しています。シンガポールの税制の明確さはオペレーショナルハブとしての地位を確立し、韓国のNFTをK-popマーチャンダイジングに統合することはエンターテインメント主導の採用の典型例です。

ヨーロッパ、中東、アフリカは異質な勢いを示しています。MiCAはNFT会場の運営コストを引き上げますが、ルールを明確にすることで機関投資家を引き付けます。アラブ首長国連邦とサウジアラビアは観光収益を多様化するために記念碑的なイマーシブインスタレーションを委託し、ハードウェアとコンテンツの需要を促進しています。サブサハラアフリカの成長はモバイルファーストのクリエイターを中心としていますが、ギャラリーインフラの限界がプレミアム価格設定を遅らせています。ブラジルとアルゼンチンが主導するラテンアメリカはグローバルポータルで積極的に参加していますが、国内売上は依然として通貨変動に敏感です。

競合ランドスケープ

デジタルアート市場は依然として明らかに断片化しており、クリエイティブソフトウェアパブリッシャー、NFTネイティブ取引所、ハードウェアサプライヤー、イマーシブ会場オペレーターがそれぞれ異なる価値のスライスを獲得しています。AdobeとAutodeskは、オープンソースAIツールが歴史的な機能上の優位性を縮小する中でも、フリーランサーや代理店を閉じたエコシステム内に留めるサブスクリプションバンドリングを通じてレガシーユーザーベースを保護しています。OpenSea、SuperRare、Raribleは従来のギャラリーが容易に追跡できない二次販売を収益化し、一次ドロップが鈍化した際の収益の回復力を持っています。VerisartやArianeeなどの認証スペシャリストは、複数のプラットフォームを移動する作品に改ざん防止証明書を添付することで重要な信頼のギャップを埋めています。全体的な効果は、製品能力と手数料構造の両方で強い競争であり、創作、流通、展示にわたる標準を単独で決定できる企業は存在しません。

2024年以降、既存企業が確立されたワークフローにジェネレーティブ機能を急いで追加するにつれて競争エネルギーが激化しました。AdobeのFirefly 3.0の展開はPhotoshopとIllustratorにプロンプトベースの画像生成を組み込み、Midjourneyなどのスタンドアロンエンジンへの流出を制限しました。AutodeskはWonder Dynamicsの買収を活用して3Dキャラクターアニメーションを自動化し、より短い制作サイクルを重視する映画・ゲームスタジオを獲得しました。OpenSeaとChristie'sのアライアンスはブロックチェーンのプロベナンスとブルーチップのキュレーション審査を結婚させ、様子見をしていた高額コレクターを引き付けました。

ディスラプターは、ソフトウェア大手もマーケットプレイスも十分に速く動けないホワイトスペースを探り続けています。リスティングアグリゲーターは複数のNFT会場をスクレイピングして統合検索ダッシュボードを作成し、かつて購入者を単一のポータルに縛り付けていたネットワーク効果を侵食しています。Wacomを含むハードウェアメーカーは、コモディティディスプレイ機器への価格圧力が高まる中でプレミアムタブレットを差別化するAI支援スケッチ提案を導入しています。Meow Wolfなどのイマーシブ会場グループは主要都市で不動産を確保し、大型フォーマットのインスタレーションを次の体験型小売アンカーとして位置付けています。クロスプラットフォームの相互運用性は、オープンスタンダードが総アドレス可能市場を拡大する一方で独自のモートを希薄化するため、争われたフロンティアのままです。ロイヤルティとデジタル資産カストディに関する規制強化は資本力のあるプレーヤーに有利ですが、小規模なイノベーターを締め出す可能性のあるコンプライアンスコストも引き上げます。リアルタイム3Dコンテンツ制作における人材不足は、UnityおよびUnreal Engineスペシャリストにプレミアムレートを与え、チェーン全体のサプライヤーパワーをさらに分断しています。

デジタルアート産業リーダー

Adobe Inc.

Epic Games Inc.

Behance LLC

DeviantArt Inc.

Nifty Gateway LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:AutodeskはVR体験向けのキャラクターリギングを自動化するクラウドネイティブのジェネレーティブアニメーションエンジンを発表し、2026年第3四半期までの商業展開を目指しています。

- 2025年10月:AppleはVision Proデベロッパーキットの出荷を開始し、スタジオに空間デザインライブラリと収益化フレームワークへの事前アクセスを提供しました。

- 2025年9月:AdobeはCreative Cloudスイート全体でコンテンツクレデンシャルを有効化し、アーティストがNFTミント前に暗号プロベナンスデータを埋め込めるようにしました。

- 2025年4月:RaribleはUSDコインとテザーの決済オプションを追加し、コレクターがイーサー価格変動にさらされることなく取引できるようにしました。

グローバルデジタルアート市場レポートの範囲

デジタルアート市場とは、デジタル形式で制作または配布されたアートワークの売買および取引を指します。これらのアートワークは、グラフィックタブレット、デザインソフトウェア、AIツール、または3Dプログラムなどのデジタルツールを使用して制作され、オンラインプラットフォームまたはマーケットプレイスを通じて販売されます。

デジタルアート市場レポートは、タイプ別(デジタルコラージュ、デジタルペインティング、ジェネレーティブアート、3Dモデリングおよびスカルプチャー、AR/VRイマーシブワーク、その他のタイプ)、メディア別(2Dイラストレーション、3Dイラストレーション、アニメーションおよびモーショングラフィックス、AR/VRインタラクティブ、その他のメディア)、テクノロジー別(従来のデジタルツーリング、ブロックチェーン/NFT対応、ジェネレーティブAIエンジン、その他のテクノロジー)、販売チャネル別(オンラインマーケットプレイス、オフラインギャラリーおよびポップアップ)、地域別(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)にセグメント化されています。市場予測は価値(USD)ベースで提供されます。

| デジタルコラージュ |

| デジタルペインティング |

| ジェネレーティブアート |

| 3Dモデリングおよびスカルプチャー |

| AR/VRイマーシブワーク |

| その他のタイプ |

| 2Dイラストレーション |

| 3Dイラストレーション |

| アニメーションおよびモーショングラフィックス |

| AR/VRインタラクティブ |

| その他のメディア |

| 従来のデジタルツーリング |

| ブロックチェーン / NFT対応 |

| ジェネレーティブAIエンジン |

| その他のテクノロジー |

| オンラインマーケットプレイス |

| オフラインギャラリーおよびポップアップ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| タイプ別 | デジタルコラージュ | ||

| デジタルペインティング | |||

| ジェネレーティブアート | |||

| 3Dモデリングおよびスカルプチャー | |||

| AR/VRイマーシブワーク | |||

| その他のタイプ | |||

| メディア別 | 2Dイラストレーション | ||

| 3Dイラストレーション | |||

| アニメーションおよびモーショングラフィックス | |||

| AR/VRインタラクティブ | |||

| その他のメディア | |||

| テクノロジー別 | 従来のデジタルツーリング | ||

| ブロックチェーン / NFT対応 | |||

| ジェネレーティブAIエンジン | |||

| その他のテクノロジー | |||

| 販売チャネル別 | オンラインマーケットプレイス | ||

| オフラインギャラリーおよびポップアップ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

デジタルアート市場は2031年までにどのくらいの規模になりますか?

2026年から2031年にかけて14.66%のCAGRに支えられ、132億6,000万USDに達すると予測されています。

デジタルアートで最も速く成長しているフォーマットはどれですか?

ジェネレーティブアートは15.87%のCAGRでリードしており、企業が迅速なテストのためにアルゴリズム駆動のコンテンツを好むためです。

オンラインマーケットプレイスがデジタルアート販売で支配的な理由は何ですか?

物理的なギャラリーが対応できないグローバルなリーチと即時のプロベナンス確認を提供することで、2025年の収益の61.46%を獲得しました。

最も急速に拡大している地域市場はどこですか?

アジア太平洋地域はシンガポールの支援的な規制とインドおよび中国でのクリエイターの急速な採用に牽引され、2031年にかけて15.67%のCAGRで拡大すると予測されています。

暗号通貨の変動性はデジタルアート販売にどのような影響を与えますか?

コレクターは高額購入にコミットする前にトークンの安定を待つことが多いため、価格変動はNFT取引量を減少させます。

アーティストが注目すべき主要なテクノロジートレンドは何ですか?

15.44%のCAGRで成長すると予測されているジェネレーティブAIエンジンの台頭は、スキル要件をプロンプトデザインとコンセプトリーダーシップへと再定義するでしょう。

最終更新日: