デジタル音楽市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 39.02 十億米ドル |

| 市場規模 (2031) | 56.22 十億米ドル |

| 成長率 (2026 - 2031) | 7.58% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタル音楽市場分析

デジタル音楽市場規模は2025年に362億7,000万米ドルと評価され、2026年の390億2,000万米ドルから2031年には562億2,000万米ドルへと、予測期間(2026年〜2031年)においてCAGR 7.58%で成長すると推定されています。この拡大は、所有から利用ベースのリスニングへの継続的なシフトを反映しており、ストリーミングが消費者支出パターンを支配しています。5Gの普及拡大により平均ビットレートが向上し、リスナーが高忠実度フォーマットへと移行しています。通信事業者と音楽サービスのパートナーシップにより、特に新興経済圏において大規模なプリペイドユーザー層が初めてのサブスクライバーへと転換されています。レーベルとプラットフォームは、ユーザーあたりの利用時間を増やすためにイマーシブオーディオや短尺動画との連携を試みており、ダイレクト・トゥ・ファンプラットフォームがインディペンデントアーティストの収益化手段を広げています。自動車メーカーはプレミアムオーディオと常時接続ダッシュボードを搭載し、消費者が移動中のリスニング機会を拡大しています。

主要レポートのポイント

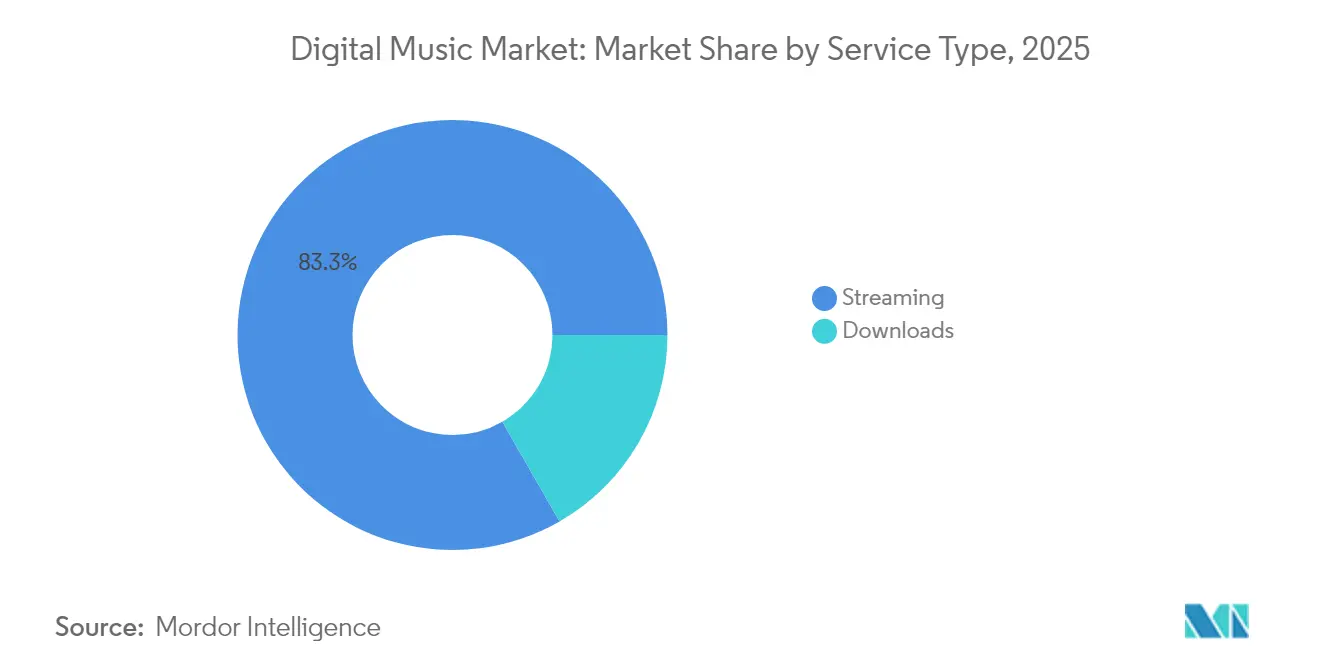

- サービスタイプ別では、ストリーミングが2025年のデジタル音楽市場において収益シェア83.30%を占め、ライブストリーミングは2031年までにCAGR 15.1%を記録する見込みです。

- 収益モデル別では、サブスクリプション型サービスが2025年のデジタル音楽市場シェアの74.10%を獲得し、広告/フリーミアムモデルは2031年までにCAGR 12.1%で成長すると予測されています。

- プラットフォーム別では、モバイルデバイスが2025年のデジタル音楽市場規模の59.20%を占め、スマートスピーカーおよびホームアシスタントは2026年〜2031年にかけてCAGR 17.3%で拡大すると予測されています。

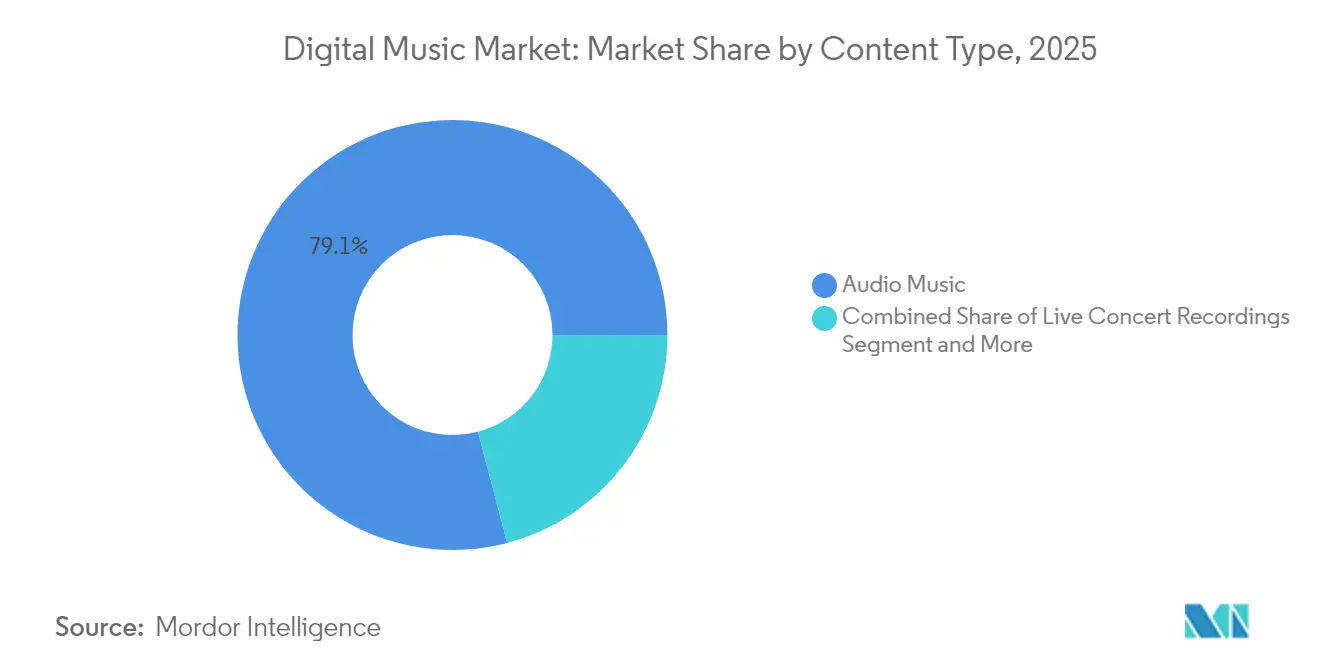

- コンテンツタイプ別では、オーディオ音楽が2025年のデジタル音楽市場の79.10%をリードし、ポッドキャストおよびスポークンワードは2031年までにCAGR 18.2%で成長すると見込まれています。

- エンドユーザー別では、個人消費者が2025年のデジタル音楽市場の62.60%を占め、商業施設は2031年までにCAGR 11.6%の見通しを示しています。

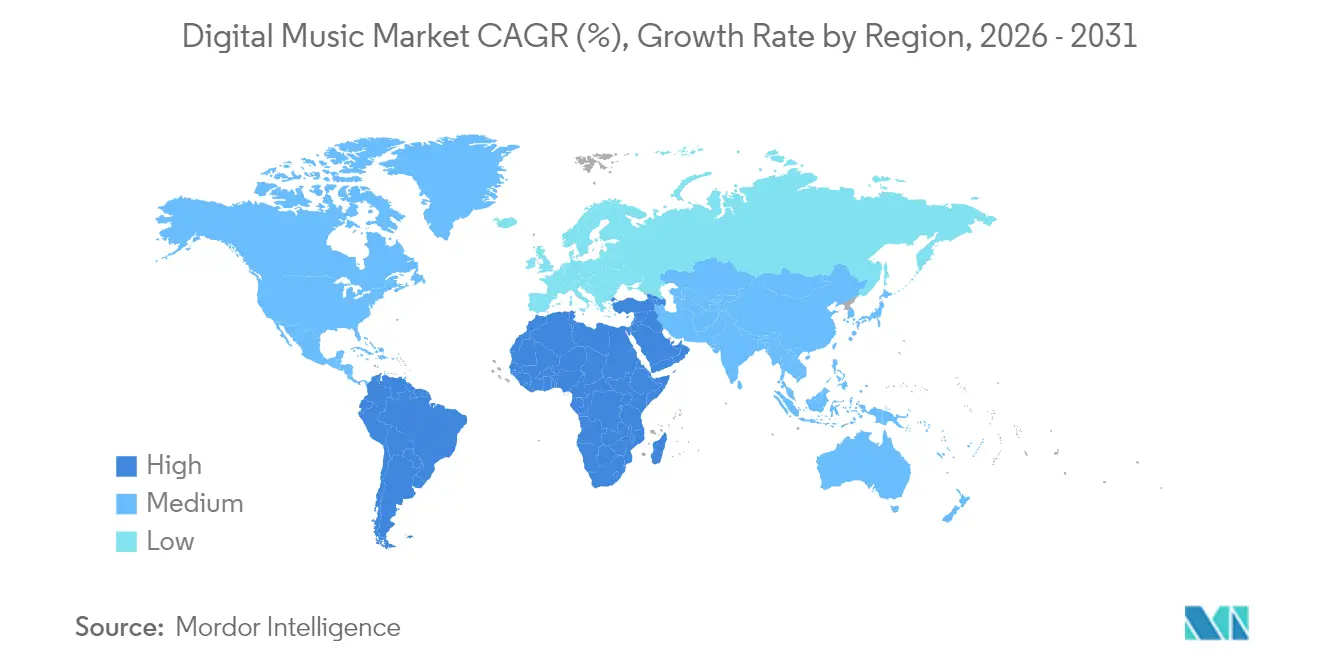

- 地域別では、北米が2025年の収益の33.75%を占め、中東・アフリカがCAGR 16.8%の予測で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデジタル音楽市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 5GおよびエッジコンピューティングのProlification | +1.30% | グローバル | 中期(2〜4年) |

| 中東・北アフリカにおける通信事業者と音楽サービスのバンドル | +0.90% | 中東・北アフリカ | 短期(2年以内) |

| ARPUを向上させるAIキュレーションプレイリスト | +1.10% | アジア太平洋 | 中期(2〜4年) |

| アップグレードを促進するイマーシブオーディオフォーマット | +0.80% | 北米およびヨーロッパ | 長期(4年以上) |

| インディペンデントアーティストのダイレクト・トゥ・ファンプラットフォーム | +0.60% | 北米およびヨーロッパ | 中期(2〜4年) |

| 車載コネクテッドインフォテインメント需要 | +0.70% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中東・北アフリカにおける有料サブスクリプションを加速させる通信事業者と音楽サービスのバンドル

地域の通信事業者は、1米ドル未満のプリペイドリチャージパックに週次音楽パスをバンドルし、若年層の価格障壁を引き下げています。キャリア直接課金によりカード普及率のギャップを回避し、コンバージョン率を向上させています。複数のローカルレーベルがアラビア語カタログの独占コンテンツを提供し、バンドルプランを文化的に関連性の高いものにしています。データトラフィックのゼロレーティングが依然として一般的であるため、ストリーミングは実質的にデータ通信料無料となり、日常的なリスニング習慣が定着しています。これらの施策により、デジタル音楽市場の有料サブスクライバー基盤が拡大し、MENA全域でチャーンが安定しています。[2]GSMA、「モバイルエコノミー中東・北アフリカ2025」、gsma.com

アジア太平洋におけるAIキュレーションプレイリストのユーザーエンゲージメントとARPU

サービスは、言語・デバイス・コンテキストタグにわたる行動シグナルをクラスタリングするグラフニューラルネットワークを適用し、超個人化された日次ミックスを生成しています。日本と韓国のユーザーは、AIミックスを提供された場合にプラットフォーム上での利用時間が23%増加し、広告負荷とファミリープランへのアップセルを促進しています。AIはまた、複数の文字体系でプレイリストテキストをローカライズし、インドネシアやタイでの普及を促進しています。エンゲージメントの向上は維持率を高め、デジタル音楽市場の収益見通しを直接的に改善します。Spotifyは、同地域でAI DJを展開した後、ディスカバリーセッションシェアが上昇したと主張しています。[3]Spotify、「AI DJがアジア全域に展開」、spotify.com

イマーシブオーディオ(Dolby Atmos、空間オーディオ)の採用によるプレミアムティアアップグレードの促進

主要ディストリビューターは現在、20万曲以上をオブジェクトベースフォーマットでマスタリングしており、カタログの幅は前年比40%増加しています。AirPods Proや同等のヘッドセットを使用するリスナーは満足度スコアが高く、世帯が個人プランからファミリープレミアムプランへと移行しています。ストリーミングサービスはイマーシブオーディオをより高い価格帯の後ろに位置づけ、収益管理を支援しています。空間オーディオでリミックスされたコンサートアーカイブも旧カタログの寿命を延ばしています。デジタル音楽市場はこうして、トップライン拡大のための新たなレバーを見出しています。

5GおよびエッジコンピューティングのProlificationによるロスレスモバイルストリーミングの実現

ミリ波およびサブ6GHzの広範な展開により、安定した1Gbpsのダウンリンク速度が実現し、以前はストリーミング品質を制限していた帯域幅の上限が解消されました。プラットフォームは現在、バッファリングなしで24ビット/96kHzファイルを提供しており、カジュアルユーザーをプレミアムティアへと転換しています。エッジキャッシングはさらにレイテンシーを低下させ、リアルタイム歌詞やファン投票などのインタラクティブ機能をスムーズに統合しています。デバイスメーカーは高解像度DACをプリロードし、ハードウェアとコンテンツのアップグレードの好循環を生み出しています。デジタル音楽市場は、リスナーが段階的な音質に対して追加料金を支払うことで、より高いARPUを獲得しています。[1]3GPP、「リリース18のハイライト」、3gpp.org

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| EU著作権に関連するロイヤルティインフレ | -0.70% | ヨーロッパ | 中期(2〜4年) |

| ストリームリッピングおよび海賊版プラットフォーム | -0.60% | 東南アジア | 短期(2年以内) |

| 高い決済ゲートウェイ手数料 | -0.40% | サブサハラアフリカ | 短期(2年以内) |

| アプリストアの手数料ポリシー | -0.50% | グローバル/iOSエコシステム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

東南アジアにおける収益を損なうストリームリッピングおよび海賊版プラットフォームの持続

YouTube-DLのクローンやTelegramボットが、オンデマンドストリームを大規模にダウンロード可能なMP3に変換しています。インドネシアなどの国々はドメインをブロックしていますが、ミラーサイトが数日以内に再出現します。執行コストはARPUに対して依然として高く、サービスは対象支出の10%と推定される収益の侵食を吸収しています。海賊版は支払い意欲を低下させ、広告主のROIモデルを歪め、同地域のデジタル音楽市場の成長を抑制しています。権利同盟は仲介者責任の強化を求めてロビー活動を行っていますが、進展は不均一です。

EU著作権指令の進化によるロイヤルティコストインフレがマージンを圧迫

指令(EU)2019/790は、プラットフォームにユーザーアップロードコンテンツに対する「ベストエフォート」ライセンスの確保を義務付け、責任の拡張を導入しています。徴収団体との交渉レートが上昇し、収益コストが増加しています。小規模サービスは飽和した欧州市場で消費者に価格を転嫁することが困難であり、粗利益率が最大250ベーシスポイント圧縮されています。一部のインディペンデントレーベルも第18条を援用してロイヤルティ分配を再交渉し、ホストをさらに圧迫しています。ARPUの増加による相殺がなければ、欧州のデジタル音楽市場のマージンプロファイルは悪化します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ストリーミングの優位性とライブストリーミングの上昇余地

ストリーミングは302億2,000万米ドルを貢献し、2025年収益の83.30%に相当します。オンデマンドリスニングは、無制限のカタログアクセスとオフラインキャッシングを組み合わせ、ユーザーをマルチデバイスエコシステムに固定しています。ライブストリーミングのデジタル音楽市場規模はまだ小規模ですが、アーティストがコンサートをファンに直接同時配信するにつれて急速に拡大するCAGR 15.1%を示しています。レーベルはイベントプロモーターと提携し、限定版グッズを含むデジタルチケットをバンドルし、ファンあたりの支出を増加させています。一方、クラウドストレージがローカルファイルを不要にするため、ダウンロードは引き続き減少しています。携帯データ料金が低下するにつれ、新興市場はダウンロードを飛び越えてストリーミングに直接移行しています。

ライセンスされたライブイベントの増加するシェアには、リアルタイム収益化を可能にするチップや仮想ギフトツールが搭載されています。確立されたストリーミングアプリは、別の目的地を構築するのではなくライブモジュールを統合し、オーディエンスの維持率を高く保っています。ハードウェアメーカーは新しいスマートフォンに低レイテンシーオーディオコーデックを搭載し、ライブ体験を向上させています。これらのシフトにより、デジタル音楽市場は静的なカタログ消費を超えた体験型フォーマットへの軌道を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

収益モデル別:サブスクリプションの回復力が広告サイクルを上回る

サブスクリプションフレームワークは2025年の総収益の74.10%を確保し、バンドル課金と学生割引に支えられています。中規模バンドルのファミリープランは予測可能なキャッシュフローをもたらし、プラットフォームはそれを独占セッションに再投資しています。広告支援の無料ティアはリーチを提供しますが、周期的な広告主予算とトラッキング制限によるシグナルロスに直面しています。それでも、CAGR 12.1%は、CPMベースラインが依然として低い発展途上経済圏でのブランド支出の健全化を示しています。

デジタル音楽市場のサブスクリプションシェアは、サービスがオーディオ品質、オフライン利用、同時ログイン数によってサービスを段階化することで維持されています。3ヶ月の入門トライアルは意思決定サイクルを短縮し、獲得コストを削減します。プレミアムポッドキャスト「チャンネル」などの混合収益化は、同じウォレット内にアップセル層を追加します。逆に、ダウンロード課金は永続的な所有権を求めるオーディオファイルにサービスを提供するニッチな存在にとどまっています。

プラットフォーム別:モバイルファースト、スマートスピーカーの勢い

モバイルデバイスは2025年のリスニング時間の59.20%を占めました。OEMプリロード契約と軽量プログレッシブウェブアプリが、低価格スマートフォンセグメントへのリーチを拡大しています。アプリ内アダプティブストリーミングは、セッションの安定性を維持するためにネットワーク品質に基づいてビットレートを調整します。CAGR 17.3%で成長するスマートスピーカーは、キッチンやリビングルームのオーディオ習慣を変革しています。音声検索は摩擦を低下させ、ユーザーがムードベースのプレイリストを求めるときに段階的なディスカバリーを促進します。

デスクトップ/ラップトップに関連するデジタル音楽市場規模は、勤務時間中にリスニングする生産性ユーザーの間で持続していますが、ハイブリッドワークがサウンドスケープをホームアシスタントに戻すにつれて相対的なシェアは低下しています。コネクテッドカーはAndroid AutomotiveまたはCarPlayダッシュボードを搭載することが増え、音楽アプリをネイティブに組み込んでいます。自動車メーカーは収益分配に参加し、ドライバーの滞在時間をストリーミング収益に転換しています。

コンテンツタイプ別:オーディオ音楽のコアとポッドキャストの急増

オーディオ音楽は2025年の収益の79.10%を占め、オンデマンドトラック再生のコアバリュープロポジションを反映しています。グローバルおよびローカルレパートリーにわたるカタログの深さがサービスを差別化しています。ポッドキャストおよびスポークンワードはCAGR 18.2%で成長し、ホスト読み上げ推薦などの独自の広告フォーマットを引き付けています。連続調査番組や語学学習プログラムが人口統計的なリーチを広げています。音楽動画のデジタル音楽市場規模は、オーディオファーストプラットフォームでは小規模ですが、音楽と動画の両方のロイヤルティを支払うソーシャル動画ハイブリッドでは成長しています。

ライブコンサート録音は、リマスタリングされた空間トラックとして新たな寿命を得ており、新しいスタジオコストなしに高マージンコンテンツを追加しています。スマートスピーカーはユーザーをニュースブリーフィングや短いポッドキャストへと誘導し、朝のルーティン中のスポークンワードシェアを高めています。権利フレームワークが標準化されるにつれ、これらのフォーマットのライセンス摩擦が低下しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:消費者基盤と商業アップセル

個人消費者は2025年の支出の62.60%を占めました。個人プレイリスト、レコメンデーション、ソーシャル統合がエンゲージメントループを維持しています。カフェやジムを含む商業施設は、サービスプロバイダーがバンドルした包括的な演奏ライセンスに署名し、CAGR 11.6%の見通しを示しています。集中管理ダッシュボードにより、チェーン小売業者は地域をまたいで店舗の雰囲気をプログラムできます。

デジタル音楽市場は、期間限定トライアルをプリロードする自動車OEMパートナーシップから恩恵を受け、車両購入者を長期サブスクライバーへと転換しています。航空会社はKuバンドリンクを介した機内ストリーミングを試験的に導入しており、将来の旅行セグメント収益を示唆しています。権利保有者はこれらのB2Bコンテキストに対して異なる料金を交渉し、家庭用途を超えた収入を多様化しています。

地域分析

北米は2025年収益の33.75%を提供し、高い一人当たり支出とイマーシブオーディオの早期採用に支えられています。ユーザーあたりの平均収益は業界最高水準を維持しており、広範なファミリーおよびマルチサービスバンドルにより月額7米ドルを超えています。主要レーベルは強固なローカルレパートリーを維持し、カタログの粘着性を強化しています。米国のデジタル音楽市場規模は特に、カーコネクティビティ統合とライブオンラインイベント中のチップ機能から恩恵を受けています。

ヨーロッパはロイヤルティ義務の増加により混在した勢いを示しています。ドイツなどの市場は安定したプレミアム普及率を示していますが、ユニット成長は遅くなっています。一方、南欧では低価格の通信事業者パートナーシップを通じた採用が再活性化しています。欧州のデジタル音楽市場シェアはストリームリッピングによる侵食に直面していますが、プラットフォームとISPの間の執行協力が徐々に不正トラフィックを抑制しています。

中東・アフリカはCAGR 16.8%の予測で最も急成長している地域です。サウジアラビアとアラブ首長国連邦の通信事業者は、ゼロレーティングデータとバンドルされた競争力のある価格の週次パスを推進し、若年層を急速にオンボーディングしています。アフリカのスタートアップはUIをスワヒリ語やハウサ語にローカライズし、文化的ニッチを獲得しています。アジア太平洋は多様なパターンを示しており、日本の物理メディアの遺産がデジタル加速を遅らせている一方、インドの低価格スマートフォンの大量普及が広告支援モデルを推進しています。総じて、可処分所得の増加とスマートフォン普及率の向上が、新興経済圏全体でデジタル音楽市場の強い需要曲線を支えています。

競争環境

市場はSpotify、Apple Music、Amazon Music、YouTube Musicなどのグローバルリーダーを擁し、それぞれがエコシステムシナジーを活用しています。Spotifyは会話型インターフェースとAI DJ機能を強化し、セッション時間を延長しています。AppleはMusicをTV+およびFitness+とクロスバンドルし、iPhoneユーザーのウォレットシェアを守っています。AmazonはMusicをPrimeに統合し、高速配送サブスクライバーへの付加価値として位置づけています。YouTube Musicは膨大な動画アーカイブを活用し、シームレスな視聴覚切り替えを提供しています。

地域チャンピオンは防御可能なニッチを切り開いています。Tencent Musicは中国カタログの独占契約を保有し、カラオケ機能をバンドルしています。Anghamiはアラビア語レパートリーとMENA全域の通信事業者課金関係に注力し、BoomplayはMENA全域の軽量アプリビルドを通じてサブサハラアフリカをターゲットにしています。各地域スペシャリストは文化的・言語的ローカライゼーションを活用してグローバルライバルを退け、断片化したサービスのロングテールに貢献しています。

TuneCore、DistroKid、RouteNoteなどのインディペンデントアーティスト流通仲介業者は、複数のDSPにわたってロイヤルティを収集することで、定額料金またはコミッションで所有権を保持するミュージシャンを支援しています。その成長は、業界全体で1日あたり12万件と推定されるセルフリリーストラックの急増を反映しています。LANDRやAmuseなどのレーベルサービス企業はマスタリングとマーケティングダッシュボードを提供し、サービスバンドルを深化させています。M&A活動は、ファンドが予測可能なキャッシュフローを求めるカタログ取得に集中しており、このトレンドはカタログ価格を激化させ、デジタル音楽市場内での独占権争いを促進しています。

デジタル音楽業界リーダー

TuneCore Inc.

iHeartMedia Inc.

LANDR Audio Inc.

Tencent Music Entertainment Group

Spotify Technology S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Create Music GroupがインディーエレクトロニックレーベルMonstercatを買収し、今後2年間で追加5,000万米ドルの投資を約束し、エレクトロニック音楽とゲーミングにおけるグローバルリーチを拡大しました。

- 2025年4月:Concordが音楽流通プラットフォームStemの買収を完了し、小規模プラットフォームを卒業したアーティストが直面する「卒業問題」に対処しながら、自律性を維持できるようにしました。

- 2025年4月:Hungama Musicがインドでの事業を停止し、音楽ストリーミングサービスへの需要が急増しているにもかかわらず、インドの音楽ストリーミング市場における大幅な統合を示しました。

- 2025年1月:DolbyがCES 2025で車載エンターテインメントの革新を披露し、Dolby Atmosが20社以上の自動車メーカーに拡大したことを強調し、Billboardの2024年トップ100アーティストの93%がDolby Atmosで音楽をリリースしていることを報告しました。

グローバルデジタル音楽市場レポートの範囲

デジタル音楽市場は、デジタルプラットフォームおよびテクノロジーを通じた音楽の制作、流通、消費を包含しています。これには、デジタルダウンロード、ストリーミングサービス、オンライン音楽ストア、および消費者が電子音楽にアクセスできるさまざまなプラットフォームが含まれます。本調査では、市場推定値と予測期間全体の成長率を支援する基礎的な成長要因と主要な業界ベンダーも検討しています。市場推定値と予測は、基準年の要因に基づき、トップダウンおよびボトムアップアプローチによって算出されています。

デジタル音楽市場は、ダウンロード(ウェブサイト、アプリ、ソーシャルメディア、音楽ストリーミング、ストリーミングサブスクリプション)、エンドユーザー(個人ユーザー、商業ユーザー、その他のエンドユーザー)、地域(北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| ダウンロード | ウェブサイト |

| モバイルアプリ | |

| ソーシャルメディア | |

| ストリーミング | オンデマンドストリーミング |

| ライブストリーミング |

| サブスクリプション型 |

| 広告/フリーミアム |

| ダウンロード課金 |

| モバイルデバイス |

| デスクトップ/ラップトップ |

| スマートスピーカーおよびホームアシスタント |

| コネクテッドカーおよびインフォテインメントシステム |

| オーディオ音楽 |

| ポッドキャストおよびスポークンワード |

| ライブコンサート録音 |

| 音楽動画(視聴覚) |

| 個人消費者 |

| 商業施設 |

| 自動車OEMおよび車載サービス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ヨーロッパその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| 中東・アフリカその他 | |

| アフリカ | 南アフリカ |

| アフリカその他 |

| サービスタイプ別 | ダウンロード | ウェブサイト |

| モバイルアプリ | ||

| ソーシャルメディア | ||

| ストリーミング | オンデマンドストリーミング | |

| ライブストリーミング | ||

| 収益モデル別 | サブスクリプション型 | |

| 広告/フリーミアム | ||

| ダウンロード課金 | ||

| プラットフォーム別 | モバイルデバイス | |

| デスクトップ/ラップトップ | ||

| スマートスピーカーおよびホームアシスタント | ||

| コネクテッドカーおよびインフォテインメントシステム | ||

| コンテンツタイプ別 | オーディオ音楽 | |

| ポッドキャストおよびスポークンワード | ||

| ライブコンサート録音 | ||

| 音楽動画(視聴覚) | ||

| エンドユーザー別 | 個人消費者 | |

| 商業施設 | ||

| 自動車OEMおよび車載サービス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| 中東・アフリカその他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

レポートで回答される主要な質問

デジタル音楽市場の現在の規模はどのくらいですか?

デジタル音楽市場は2026年に390億2,000万米ドルと評価されています。

デジタル音楽市場はどのくらいの速さで成長すると予想されますか?

CAGR 7.58%で拡大し、2031年までに562億2,000万米ドルに達すると予測されています。

どのサービスセグメントが最も急速に成長していますか?

ライブストリーミングは2026年〜2031年にかけてCAGR 15.1%で成長すると予測されています。

どの地域が最も高い将来成長を示していますか?

中東・アフリカはCAGR 16.8%を記録すると予想されており、世界最速です。

ポッドキャストは全体的な支出構成においてどの程度重要ですか?

ポッドキャストおよびスポークンワードコンテンツはCAGR 18.2%で上昇し、総収益に占めるシェアを徐々に増加させる見込みです。

デジタル音楽市場の主要プレーヤーは誰ですか?

Spotify、Apple Music、Amazon Music、YouTube Musicがグローバルリーダーとして君臨し、Tencent MusicやAnghamiなどの地域スペシャリストが補完しています。

最終更新日: