デジタルアダルトコンテンツ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 47.15 十億米ドル |

| 市場規模 (2031) | 75.19 十億米ドル |

| 成長率 (2026 - 2031) | 9.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

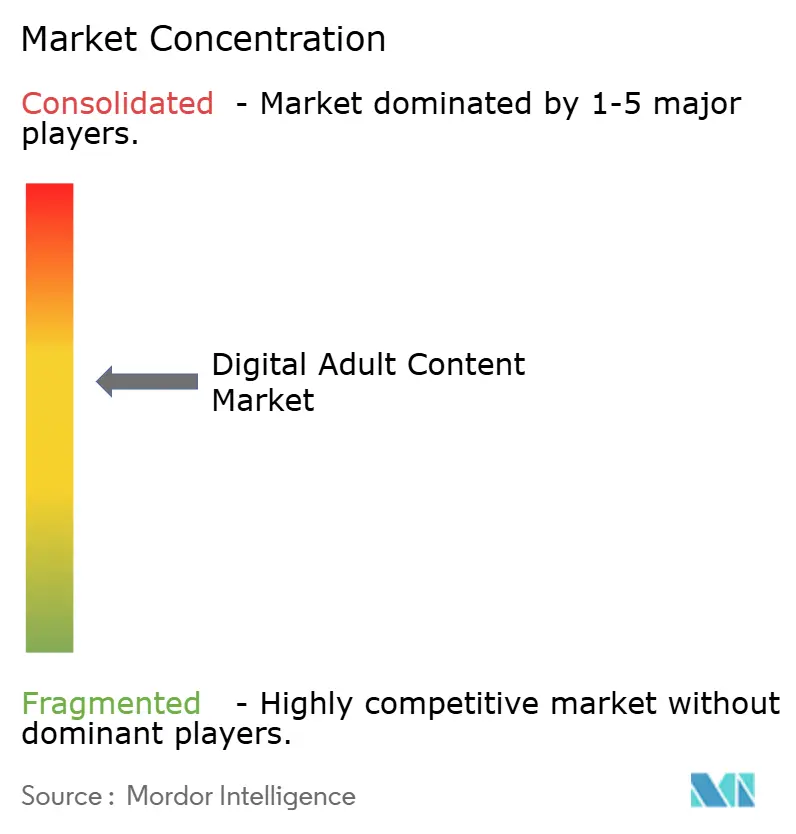

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルアダルトコンテンツ市場分析

デジタルアダルトコンテンツ市場規模は、2025年に438億7,000万USD、2026年に474億7,000万USDと予測され、2031年までに751億9,000万USDに達し、2026年から2031年にかけて年平均成長率9.78%で成長する見込みです。

広告支援型アグリゲーターからサブスクリプションおよびトークン化エコシステムへの構造的シフトが、収益拡大を加速させています。モバイルファースト消費、クリエイター主導の収益化、没入型フォーマットがユーザーエンゲージメントを再形成する一方、厳格化する決済・コンプライアンス規制がプラットフォームリスクを再定義しています。北米が引き続き最大の支出を生み出していますが、キャリア課金が需要を解放しスマートフォン普及率が上昇するにつれ、アジア太平洋地域がその差を縮めています。競争上の優位性は、年齢確認、ディープフェイク検出、代替決済手段を十分な速さで導入し規模を維持できるかどうかに集中しています。

主要レポートのポイント

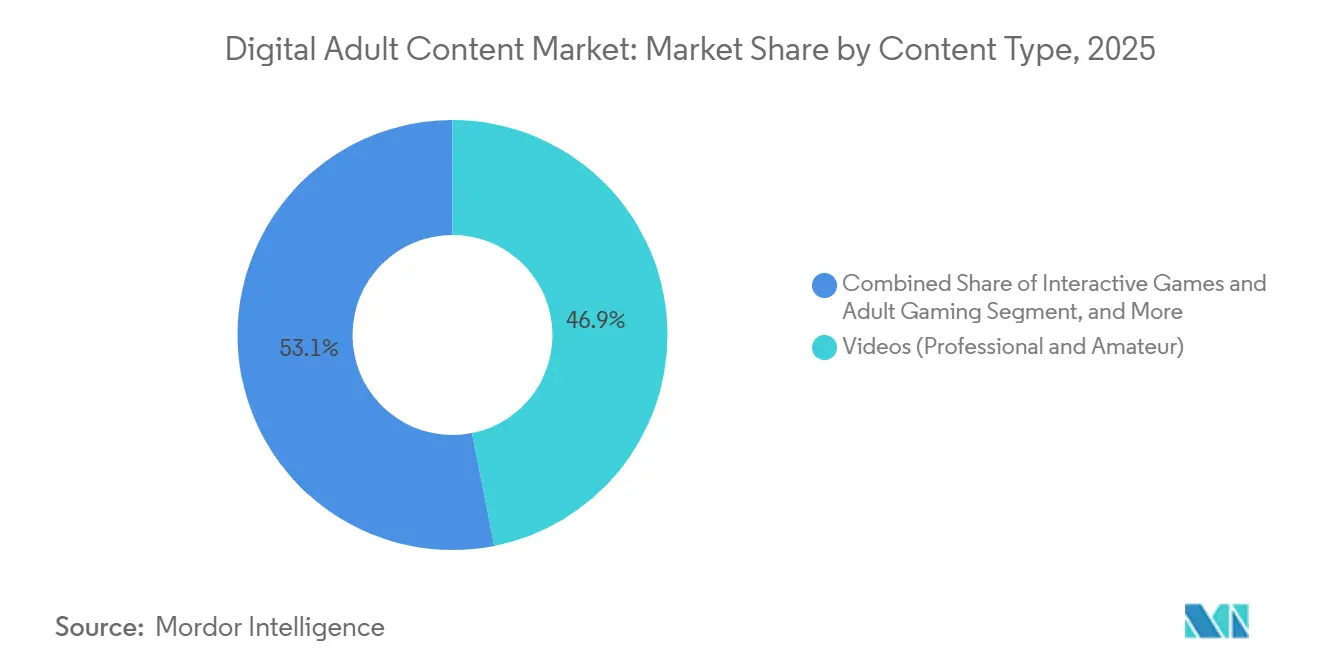

- コンテンツタイプ別では、動画が2025年の収益の46.89%を占め、バーチャルリアリティ体験は2026年〜2031年にかけて年平均成長率13.87%で拡大する見込みです。

- 流通チャネル別では、サブスクリプションプラットフォームが2025年のデジタルアダルトコンテンツ市場規模の30.87%を占め、ダイレクト・トゥ・コンシューマーのクリエイタープラットフォームは2031年まで年平均成長率13.64%を記録すると予測されています。

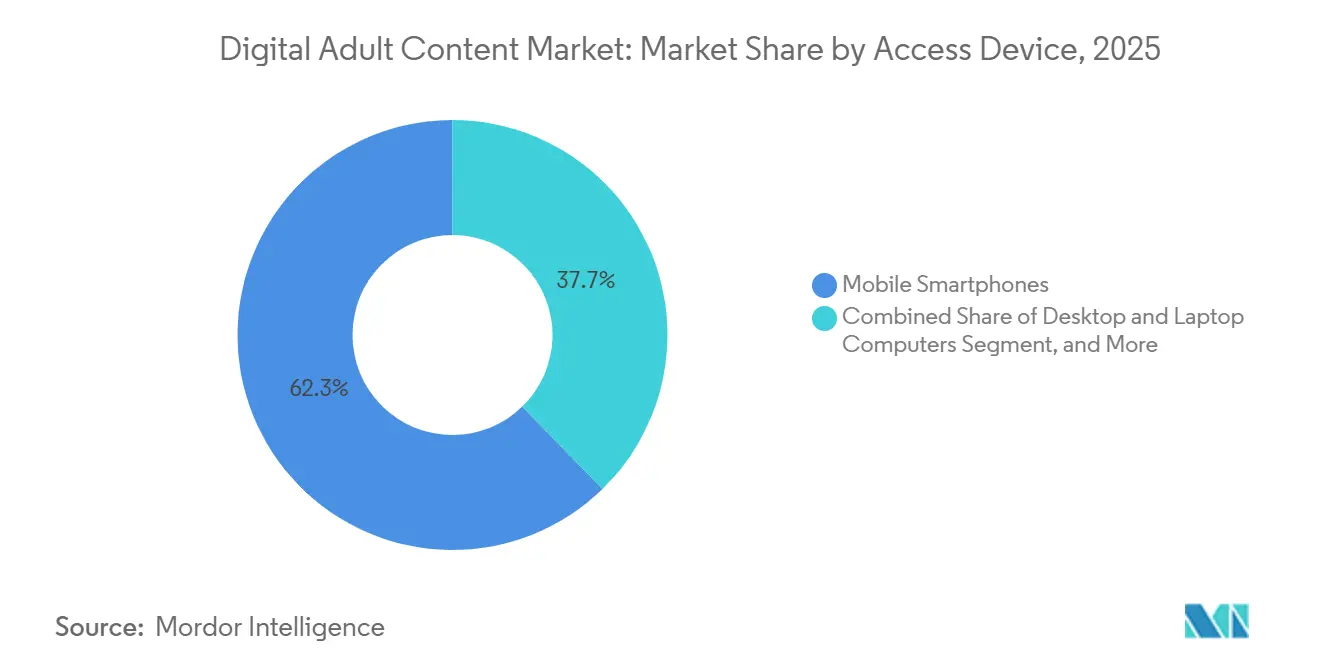

- アクセスデバイス別では、モバイルスマートフォンが2025年のデジタルアダルトコンテンツ市場規模の62.3%を占め、ゲームコンソールおよびVRヘッドセットは2026年〜2031年にかけて最高の年平均成長率22.38%を記録すると予測されています。

- 没入型テクノロジーレベル別では、2D標準体験が2025年のデジタルアダルトコンテンツ市場シェアの79.77%を占め、ハプティクス統合および高度没入型フォーマットは2031年まで年平均成長率21.74%で拡大すると予測されています。

- 地域別では、北米が2025年の収益の40.33%を占め、アジア太平洋地域は2031年まで最も高い年平均成長率13.64%を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルデジタルアダルトコンテンツ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォン普及率の上昇と5G展開 | +1.8% | アジア太平洋地域および中東が牽引するグローバル | 中期(2〜4年) |

| 無料視聴から有料サブスクリプションプラットフォームへのシフト | +2.1% | 北米およびヨーロッパ、アジア太平洋地域の都市へ拡大 | 短期(2年以内) |

| 没入型VRおよびハプティクス対応体験の急増 | +1.5% | 北米およびアジア太平洋地域、ヨーロッパへの波及あり | 長期(4年以上) |

| クリエイターエコノミー収益化ツールの成長 | +1.9% | 北米およびヨーロッパがインフラをリードするグローバル | 短期(2年以内) |

| AIによるパーソナライゼーションがエンゲージメントを向上 | +1.4% | 北米およびアジア太平洋地域で最も強いグローバル | 中期(2〜4年) |

| キャリア課金および代替決済の拡大 | +1.2% | アジア太平洋地域、中東およびアフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スマートフォン普及率の上昇と5G展開

GSMAは2024年に47億人のモバイルインターネットユーザーを記録し、同年5G接続数が20億を超え、高精細ストリームを最小限の遅延で読み込めるようになりました。[1]GSMA、「モバイルインターネット接続性2024」、GSMA.COM アジア太平洋地域および中東における手頃な価格のAndroid端末が価格障壁を取り除き、オープンゲートウェイのキャリア課金APIによりプラットフォームが電話料金に直接課金できるようになり、カードネットワークを迂回できるようになりました。スループットの向上により平均セッション時間が延び、加入者あたりのライフタイムバリューが向上します。その結果、モバイルトラフィックはデジタルアダルトコンテンツ市場の予測年平均成長率に約1.8パーセントポイント貢献しています。小型画面向けに圧縮・レコメンデーションエンジンを最適化したプラットフォームが、5Gアップグレードの最も早い回収を実現します。

無料視聴から有料サブスクリプションプラットフォームへのシフト

Patreonは2024年に累計クリエイター収益が80億USD超、月間有料会員数が1,000万人超を報告し、摩擦のないチェックアウトが提供されれば視聴者が独占コンテンツに資金を提供することを証明しました。[2]Patreon、「クリエイターとそのリアルなファンをつなぐもう一年を祝って」、PATREON.COM クリエイター収入の20%を保持するOnlyFansは、直接チップと定期メンバーシップを主流化し、スタジオの独占支配を打破してユーザーの価値観を再形成しました。定期収益はキャッシュフローの変動を低下させ、それがセクターへの外部資本を引き付けます。北米および欧州の消費者は依然として最も支払い意欲が高いですが、キャリア課金がチェックアウト離脱を減少させるにつれ、アジア太平洋地域での採用が加速しています。サブスクリプションの勢いは2031年まで市場成長に推定2.1パーセントポイントを加えます。

没入型VRおよびハプティクス対応体験の急増

ヘッドセット価格が下落し続ける一方で専用ライブラリが拡大し、早期採用者をユーザーあたりの平均収益が高いプレミアムバーチャルリアリティシーンへと誘導しています。[3]米国特許商標庁および米国著作権局、「非代替性トークンと知的財産」、COPYRIGHT.GOV ハプティクス周辺機器が触覚感覚を映像と同期させ、エンゲージメントを受動的視聴を超えたものへと押し上げています。米国特許商標庁と米国著作権局の共同研究は、トークン化されたアクセス権がVRをより効率的に収益化できる可能性を指摘しましたが、分散型ストレージは依然として権利執行を複雑にしています。北米と日本が採用をリードしていますが、欧州のスタジオも没入型スクリプトの現地化を急速に進めています。VRとハプティクスを合わせると、ハードウェアが2029年以降に大衆向け価格に達するにつれ、市場の年平均成長率に約1.5パーセントポイントが加わります。

クリエイターエコノミー収益化ツールの成長

クリエイターエコノミーは、マイクロチップ、ペイ・パー・ビュー、トークン化特典をサブスクリプションコアに重ねるプラットフォームに支えられ、2027年までに4,800億USDへと倍増する可能性があります。Patreonの2024年アップデートでは一回限りの購入収益が4倍に増加し、ファンが月額プランと並んでアラカルトオプションを重視していることが示されました。イーサリアムベースのNFT取引量は2024年3月に8億USDに回復し、以前の変動にもかかわらずトークン化コレクティブルへの持続的な需要を示しました。[4]米国財務省、「非代替性トークンの不正資金リスク評価」、TREASURY.GOV プログラマブルロイヤリティはクリエイターをロングテール販売に関与させ続け、ファンは検証可能な希少性を享受します。新しいツールを合わせると、予測成長に約1.9パーセントポイントが貢献します。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グローバルな年齢確認義務の強化 | -1.6% | ヨーロッパおよび英国、北米へ拡大 | 短期(2年以内) |

| 決済処理業者および銀行のリスク回避政策 | -1.9% | 北米およびヨーロッパで最も深刻なグローバル | 短期(2年以内) |

| コンテンツ海賊行為とディープフェイクの拡散 | -1.1% | 知的財産権執行が弱い地域で最も高いグローバル | 中期(2〜4年) |

| データプライバシーおよびサイバーセキュリティリスクの高まり | -0.9% | ヨーロッパ、北米、新興アジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グローバルな年齢確認義務の強化

Ofcomは2025年7月までに英国のプラットフォームに1日500万件の追加年齢確認を実施させ、登録時間を延長しベンダー費用を引き上げました。欧州委員会は同月、デジタルサービス法の青写真を展開し、「高度に効果的な」年齢確認を要求する5加盟国でのパイロットを実施しました。米国の19州が同様の確認を義務付け、テキサス州の法律は2024年3月の控訴審査を生き残りました。コンプライアンスコストは短期的な成長を抑制し、小規模サイトに州全体のジオフェンシングを強いています。市場の年平均成長率への影響は2027年まで1.6パーセントポイントと推定されます。

決済処理業者および銀行のリスク回避政策

Mastercardの2021年規則集はアダルト加盟店に年齢確認、7日以内の削除、月次監査を義務付け、Visaはこのカテゴリを「高度な誠実性リスク」に分類し、より深い引受審査を引き起こしています。Reutersは2025年に、両ネットワークがOnlyFansの不正決済を見逃したという内部告発者の主張を報道し、監視が強化されました。アクワイアリング銀行はその後セグメントから全面撤退し、プラットフォームは不正リスクが高く受け入れ率が低い暗号資産、ACH、キャリア課金を採用せざるを得なくなっています。これらの摩擦は近期の成長から約1.9パーセントポイントを削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンテンツタイプ別:動画が中心的地位を維持しながらVRが加速

動画は2025年の収益の46.89%を生み出し、低い撮影からアップロードまでのコストと普遍的なデバイス互換性のおかげで主力フォーマットとしての地位を確立しています。ライブカムはリアルタイムチップがクリエイターに録画済みクリップよりも高い手取り利益をもたらすため、安定した地位を維持しています。しかし、バーチャルリアリティおよび没入型体験ファイルに関連するデジタルアダルトコンテンツ市場規模は最も急速に成長しており、ヘッドセット価格が300USD以下に下落し、クラウドレンダリングパイプラインが6Kステレオスコピックストリームの遅延を削減するにつれ、年平均成長率13.87%が期待されています。インタラクティブゲームと選択型プロットはゲームメカニクスとアダルトテーマを融合させ、ユーザーを線形シーンの2倍の時間セッションに留めます。音声エロティカとコミックはロングテールを補完し、目立たないフォーマットを好むマルチタスク消費者を引き付けます。

スタジオは同じシーンから同時に2Dティーザーと180度マスターカットを撮影し、セットとパフォーマー費用の償却を最大化しています。トークン化されたアクセスパスはVRシーンにブロックチェーン検証済みの希少性を付与し、早期購入者が友人に瞬間を転売または贈与できるようにし、二次市場の上昇余地を加えます。高い制作費用はプレミアム価格帯によって相殺され、VRバンドルは標準クリップの平均ダウンロード率の3倍で販売されます。権利保有者は毎週解放されるエピソードアークをテストし、定期的なログインを促進し単一視聴離脱のリスクを低減します。没入型ライブラリが深まるにつれ、プラットフォームは帯域幅対応のデフォルトを設定し、まず2Dを提供してからVRをアップセルし、すべての新規訪問者にゲートウェイ互換性を確保します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:サブスクリプションがリードしクリエイタープラットフォームが急増

サブスクリプションは2025年収益の30.87%を提供し、広告なしのストリームと一貫したリリーススケジュールのために予測可能な料金を支払う消費者の意欲を実証しました。ダイレクト・トゥ・コンシューマーのクリエイターおよびコミュニティプラットフォームハブが保有するデジタルアダルトコンテンツ市場シェアは、2031年まで年平均成長率13.64%を達成する軌道にあり、これはタレントがスタジオの独占支配から離れ、チップ、ペイ・パー・ビューのアンロック、ブランドスポンサーシップを一つのウォレットで獲得していることを反映しています。従来の広告支援型ポータルは依然としてトラフィック規模を誇りますが、ブランドセーフティエンジンがキーワードセット全体をブラックリストに登録するにつれ、CPMの停滞とフィルレートの制限に直面しています。フリーミアムファネルは、チューブサイトの透かし入りサンプラーからダウンロード権とコミュニティチャットを提供するプレミアム層へとユーザーを移行させます。

キャリア課金はカード普及率が低い新興市場でのカート離脱を削減し、より低い獲得コストで増分純増加を追加します。しかし、地理的コンプライアンスの圧力は低マージンのアグリゲーターに費用のかかる年齢ゲート統合の資金調達を強い、歴史的なコスト優位性を侵食しています。テーマドロップや祝日スペシャルに関連するペイ・パー・ビューイベントは、月額パッケージを侵食することなくエピソード的な収益向上をもたらします。一方、ホワイトラベルのホワイトリストにより、インフルエンサーは個人ドメインにサブスクリプションモジュールを追加でき、手数料率を低く保ち直接関係を強化します。全体として、オペレーターが生のインプレッション数よりもライフタイムバリューを重視するにつれ、収益はサブスクリプションおよびクリエイター所有のエコシステムへとますます傾いていきます。

アクセスデバイス別:モバイルがリードしVRヘッドセットが勢いを増す

スマートフォンは2025年のデジタルアダルトコンテンツ市場規模の62.30%を提供し、広範なLTEとGSMAが記録した20億のアクティブ5G回線によって後押しされました。タップ決済のキャリア課金は現金経済の視聴者をカード成功率の3倍で転換し、グローバルリーチを拡大します。ゲームコンソールとVRヘッドセットはまだニッチですが、スタンドアロンゴーグルが300USD以下に下落し、エッジコンピューティングストリーミングが6DOF再生を滑らかにするにつれ、2031年まで年平均成長率22.38%を達成する軌道にあります。デスクトップとラップトップは大画面を必要とする長時間一気見セッションで価値を維持し、ゲームコンソールはタッチスクリーンではなくコントローラーで操作するインタラクティブユーザーを引き付けます。

アダプティブビットレートエンコーディングは画面サイズと接続速度を自動検出し、プリペイドSIMカードには1Mbps未満の圧縮クリップを提供しながら、光ファイバー接続には12Kマスターを確保します。ハプティクスフォンスリーブはプレミアムサブスクリプションにバンドルされ、フルヘッドセット投資なしに触覚没入のエントリーレベルの体験を提供します。クロスデバイスの視聴履歴同期により、ユーザーは通勤中にスマートフォンで開始し、広告スキップのペナルティなしに自宅のテレビで再開できます。ハードウェアの多様性が拡大するにつれ、プラットフォームはアナリティクスを活用してフォームファクターごとにUIレイアウトを最適化し、各新規コホートから追加の定着率を引き出します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

没入型テクノロジーレベル別:2Dが依然として主流でハプティクス体験が加速

2Dシーンは2025年の支出の79.77%を占めました。これはあらゆるブラウザで即座に再生でき、マルチカメラ360度撮影よりもはるかに低コストで制作できるためです。迅速な編集サイクルはサブスクリプションフィードを新鮮に保ち、一気見視聴者にとって重要な定着レバーとなっています。しかし、ハプティクス対応および高度没入型体験は、画面上のアクションと振動・圧力キューを同期させる周辺機器バンドルに乗り、2031年まで年平均成長率21.74%のペースで進んでいます。北米と日本の早期採用者は、標準的な2Dでは提供できない感覚的な深みのために平均月額料金の3倍を支払います。

2024年のDEFIANCE法は非合意のディープフェイクに対する民事責任を強化し、プラットフォームにAI生成プロットへの電子透かしとブロックチェーンタイムスタンプの埋め込みを促しています。スタジオはモジュール式リグで撮影し、一つのマスターテイクからフラット、180度、360度バージョンをエクスポートできるようにし、ROIを最大化しています。感覚的なアドオンは平均セッション時間を延ばし、バーチャル潤滑シミュレーションや環境香りカートリッジなどのアップセルを可能にします。ハードウェアコストが低下するにつれ、マルチセンサリーバンドルは2Dの優位性を侵食し、スケーラビリティを犠牲にすることなくより多くの感覚を引き付けるフォーマットへとプレミアム支出をシフトさせます。

地域分析

北米は2025年収益の40.33%を占め、裕福なユーザー、成熟した決済インフラ、定着したサブスクリプション文化によって牽引されました。しかし、コンプライアンスの複雑さは増大しており、米国の19州が年齢確認法を採用し、テキサス州の法律は2024年3月の控訴審査を生き残りました。プラットフォームはジオフェンシングを行うか、法定損害賠償のリスクを負うかを選択しなければならず、マージンを侵食するコストが加わります。

ヨーロッパは堅固なブロードバンドと高いカード普及率を持ちますが、デジタルサービス法の青写真が厳格な年齢ゲートとコンテンツ監査を義務付け、特にデンマーク、フランス、ギリシャ、イタリア、スペインで顕著です。英国のOfcomによる1日500万件の確認要件はすでに登録ファネルを長くし、実際の摩擦を示しています。オペレーターは離脱を減らすためにeIDとオープンバンキング認証を統合しています。

アジア太平洋地域はグローバルで最も速い年平均成長率13.64%が見込まれており、キャリア課金が決済抵抗を短縮し、スマートフォンが以前はオフラインだった人口層に普及しています。日本と韓国がプレミアムVR採用を牽引し、インドとインドネシアはアップセル前にモバイルフリーミアム層を拡大しています。中東とアフリカは現在規模が小さいですが、同様のモバイルファーストのダイナミクスと代替決済への許容度を示しています。

ラテンアメリカは経済変動と低い銀行普及率によって抑制された緩やかな成長を見せています。しかし、文化的に共鳴するスペイン語コンテンツを制作する地域スタジオがグローバルプラットフォームを現地化し、エンゲージメントを高めています。すべての地域において、年齢、コンテンツラベリング、決済の誠実性に関する異なる規制が対応可能な需要を分断し、デジタルアダルトコンテンツ市場は地域固有のコンプライアンススタックを採用せざるを得なくなっています。

競争環境

市場構造は適度に分散しており、レガシーアグリゲーター、クリエイターハブ、没入型スペシャリストがテクノロジーと信頼性で競争しています。連邦取引委員会の2025年9月のAyloグループに対する差止命令は、小規模な競合他社が対応に苦慮するコンプライアンスベンチマークを設定しました。高いモデレーションオーバーヘッドは、大規模なライブラリにわたってツールを償却できる既存企業に有利に働きます。

決済処理業者のリスク回避はプラットフォームに多様化を促しています。一部はカード禁止によって除外された高支出ユーザーを維持するためにSolanaまたはライトニングネットワークウォレットを統合しています。他はプリペイドバンドルにマイクロサブスクリプションを組み込むために通信事業者と直接提携しています。これらの動きは収益を確保するだけでなく、地域的な参入障壁を生み出し、希少なアクワイアリング関係をめぐる競争を激化させています。

戦略的投資はハプティクスハードウェアとアクセント設定でオーディオトラックをパーソナライズするリアルタイムAI吹き替えに流れ込んでいます。Badoink VRのようなニッチなバーチャルリアリティスタジオはハードウェアメーカーと協力して独占シーンをプリロードし、ユーザーエコシステムを囲い込んでいます。一方、従来のスタジオは複数の収益化ウィンドウにスライスできる高制作エピソードシリーズへとピボットしています。コンプライアンスコストが急増する中、統合の見通しは依然として生きていますが、独占禁止法とコミュニティの反発がこの分野での大型合併を抑制する可能性があります。

デジタルアダルトコンテンツ産業リーダー

Aylo (MindGeek)

WGCZ Holding

Fenix International (OnlyFans)

Chaturbate

LiveJasmin (Duodecad IT Services)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:連邦取引委員会はユタ州消費者保護局とともに、Ayloグループがそのプラットフォーム上の児童性的虐待素材の削除を怠ったとして、永久差止命令および金銭的判決のための合意命令を確保しました。

- 2025年7月:欧州委員会はデジタルサービス法執行のための年齢確認青写真を発表・拡大し、デンマーク、フランス、ギリシャ、イタリア、スペインでパイロットを開始しました。

- 2025年7月:Ofcomは「高度に効果的な」年齢確認を施行し、英国のアダルトプラットフォームに1日500万件の年齢確認を追加しました。

- 2025年3月:Patreonの2025年透明性レポートは性的に満足させるコンテンツに関する33,935件のユーザー報告を開示し、5,102件の削除につながりました。

グローバルデジタルアダルトコンテンツ市場レポートの範囲

デジタルアダルトコンテンツ市場レポートは、性的指向(異性愛、同性愛、バイセクシュアル、その他の性的指向)、コンテンツタイプ(動画、ライブカムストリーミング、電子書籍および文学、音声、インタラクティブゲーム、バーチャルリアリティ体験、コミックおよびグラフィックノベル)、流通チャネル(サブスクリプションプラットフォーム、広告支援型無料プラットフォーム、ペイ・パー・ビューおよびレンタル、ダイレクト・トゥ・コンシューマーのクリエイタープラットフォーム、アグリゲーターおよびチューブサイト)、収益化モデル(サブスクリプション、広告、チップおよびマイクロトランザクション、ペイ・パー・ビュー、トークン化およびNFT販売)、アクセスデバイス(モバイルスマートフォン、デスクトップおよびラップトップコンピュータ、スマートTVおよびOTTデバイス、VRヘッドセット、ゲームコンソール)、没入型テクノロジーレベル(2D標準、3Dステレオスコピック、180° VR、360° VR、ハプティクス統合体験、AIによるインタラクティブ生成)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 動画(プロフェッショナルおよびアマチュア) |

| ライブカムストリーミングおよびインタラクティブショー |

| 電子書籍およびエロティック文学 |

| 音声コンテンツおよびエロティックポッドキャスト |

| インタラクティブゲームおよびアダルトゲーム |

| バーチャルリアリティおよび没入型体験 |

| サブスクリプションベースのプラットフォーム |

| 広告支援型無料コンテンツプラットフォーム |

| ペイ・パー・ビューおよびビデオオンデマンドレンタル |

| ダイレクト・トゥ・コンシューマーのクリエイターおよびコミュニティプラットフォーム |

| モバイルスマートフォン |

| デスクトップおよびラップトップコンピュータ |

| スマートTVおよびOTTストリーミングデバイス |

| ゲームコンソールおよびVRヘッドセット |

| 2D標準コンテンツ |

| 3Dステレオスコピックコンテンツ |

| 180°バーチャルリアリティ |

| 360°バーチャルリアリティ |

| ハプティクス統合および高度没入型体験 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| 北欧諸国 | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンテンツタイプ別 | 動画(プロフェッショナルおよびアマチュア) | |

| ライブカムストリーミングおよびインタラクティブショー | ||

| 電子書籍およびエロティック文学 | ||

| 音声コンテンツおよびエロティックポッドキャスト | ||

| インタラクティブゲームおよびアダルトゲーム | ||

| バーチャルリアリティおよび没入型体験 | ||

| 流通チャネル別 | サブスクリプションベースのプラットフォーム | |

| 広告支援型無料コンテンツプラットフォーム | ||

| ペイ・パー・ビューおよびビデオオンデマンドレンタル | ||

| ダイレクト・トゥ・コンシューマーのクリエイターおよびコミュニティプラットフォーム | ||

| アクセスデバイス別 | モバイルスマートフォン | |

| デスクトップおよびラップトップコンピュータ | ||

| スマートTVおよびOTTストリーミングデバイス | ||

| ゲームコンソールおよびVRヘッドセット | ||

| 没入型テクノロジーレベル別 | 2D標準コンテンツ | |

| 3Dステレオスコピックコンテンツ | ||

| 180°バーチャルリアリティ | ||

| 360°バーチャルリアリティ | ||

| ハプティクス統合および高度没入型体験 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| 北欧諸国 | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

デジタルアダルトコンテンツ市場は2031年までにどれだけの収益を生み出しますか?

2026年から年平均成長率9.78%で成長し、2031年までに751億9,000万USDに達すると予測されています。

最も急速に拡大している流通チャネルはどれですか?

ダイレクト・トゥ・コンシューマーのクリエイタープラットフォームは2031年まで年平均成長率13.64%のペースで、チャネルの中で最も高い成長率を記録しています。

なぜアジア太平洋地域が成長のホットスポットなのですか?

スマートフォンの普及、キャリア課金、5Gカバレッジの拡大が2031年まで年平均成長率13.64%の予測を支えています。

決済処理業者の政策はプラットフォームにどのような影響を与えていますか?

カードネットワークからの強化されたデューデリジェンス規則がコンプライアンスコストを引き上げ、オペレーターをキャリア課金と暗号資産の代替手段へと押し進めています。

年齢確認に関する規制圧力はどれほど深刻ですか?

ヨーロッパ、英国、および米国の19州の新法が堅固な年齢確認を義務付け、プラットフォームにコストとコンバージョンの摩擦を加えています。

最終更新日: