音楽出版市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.37 十億米ドル |

| 市場規模 (2031) | 16.46 十億米ドル |

| 成長率 (2026 - 2031) | 5.88% CAGR |

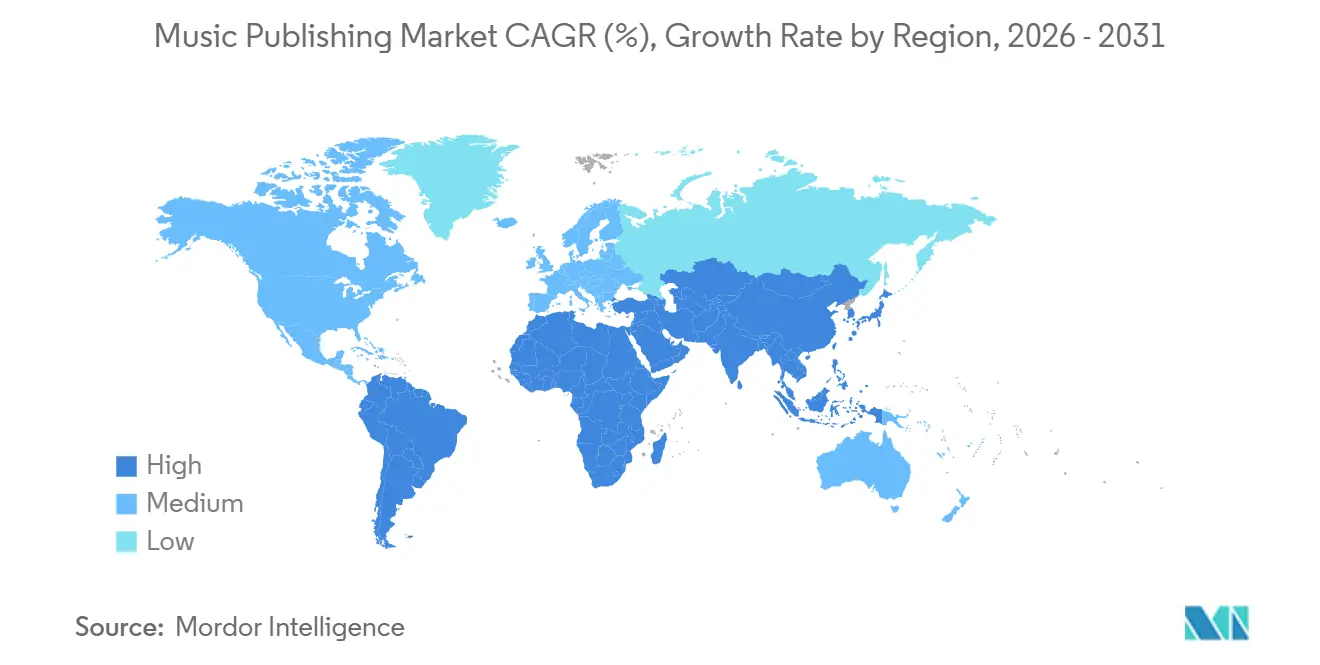

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

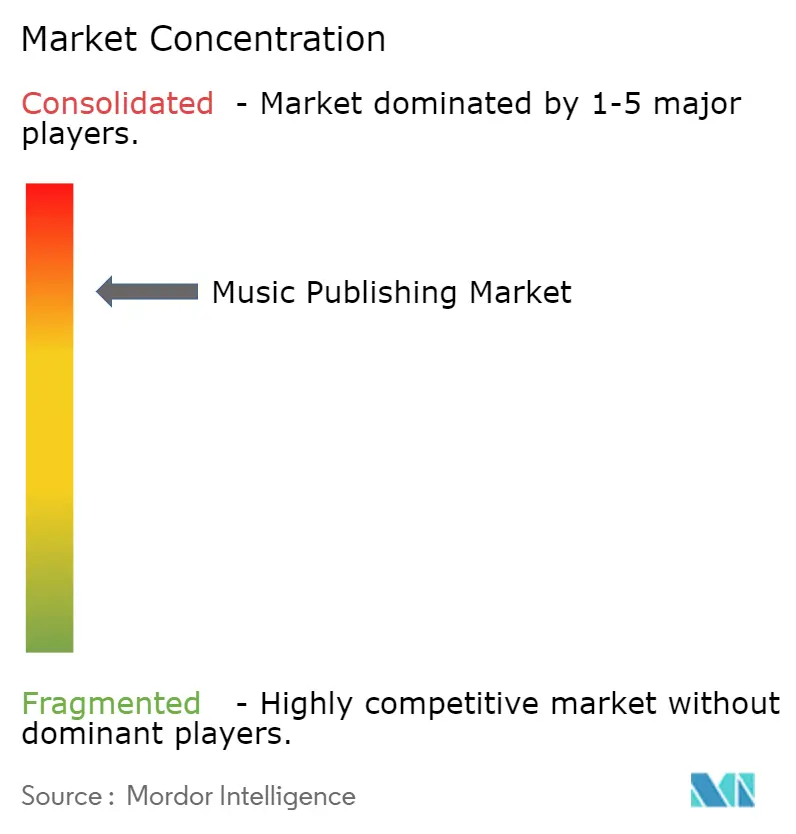

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる音楽出版市場分析

音楽出版市場規模は、2025年の116億4,000万米ドルから2026年には123億7,000万米ドルに増加し、2031年までに164億6,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.88%で成長すると予測されています。需要は物理フォーマットからデジタルファーストのライセンシングへとシフトしており、ストリーミングオーディオ、ソーシャルメディアクリップ、ユーザー生成動画が現在ロイヤルティ収益の大部分を牽引しています。年金基金およびプライベートエクイティグループによるカタログ買収が新たな流動性を注入する一方、新興経済圏におけるスマートフォン普及率の上昇は、有料サブスクリプション浸透率が低いにもかかわらず、グローバルな収益基盤を拡大しています。地上波ラジオが成熟市場において依然として影響力を持つため、実演ロイヤルティは引き続き重要な役割を担っていますが、プラットフォームが新たな広告収益分配ツールを通じてショートフォーム動画を収益化するにつれ、デジタル収益ロイヤルティは上昇しています。競争圧力は、3社の多国籍企業による統合された上位層と、数週間ではなく数時間でシンクロナイゼーション権利をクリアできるテクノロジー対応のインディペンデント企業による分散した中間層へと市場を二極化させ続けています。

主要レポートのポイント

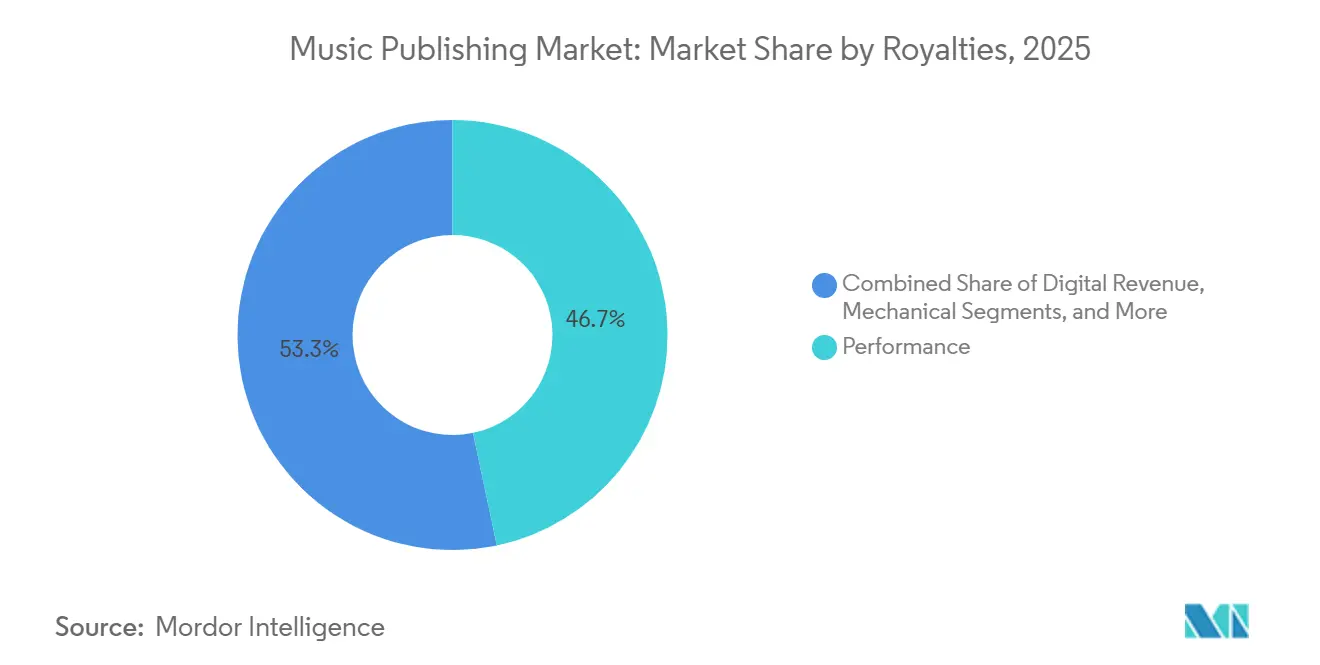

- ロイヤルティ別では、実演が2025年の音楽出版市場シェアの46.71%を占めました。

- 出版社タイプ別では、メジャーが2025年収益の63.89%を支配し、デジタルネイティブ出版社は2031年にかけて最速の7.19% CAGRを記録しました。

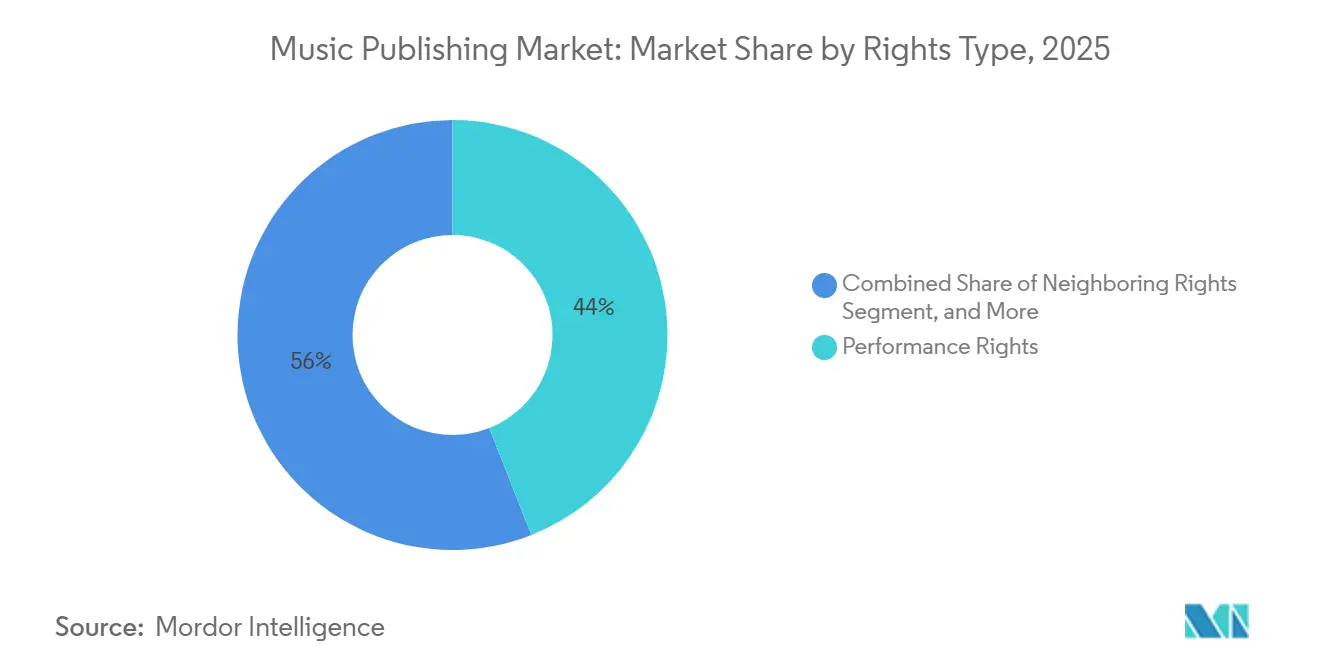

- 権利タイプ別では、実演権が2025年の徴収額の44.02%を占め、隣接権は2031年にかけてCAGR 6.61%で成長すると予測されています。

- 利用プラットフォーム別では、ストリーミングオーディオが2025年に58.06%のシェアを保持しましたが、ソーシャルメディアプラットフォームは2031年にかけてCAGR 8.72%を記録すると予測されています。

- 地域別では、北米が2025年に37.28%のシェアでトップとなり、アジア太平洋地域はCAGR 7.43%で最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル音楽出版市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 音楽ストリーミングサービスの人気上昇 | +1.4% | グローバル、アジア太平洋地域およびラテンアメリカでピーク成長 | 中期(2〜4年) |

| ショートフォーム動画プラットフォームの急成長 | +1.2% | グローバル、北米・欧州・アジア太平洋地域が主導 | 短期(2年以内) |

| 投資ファンドによるカタログ買収の急増 | +1.0% | 北米および欧州、アジア太平洋地域への波及 | 長期(4年以上) |

| 新興市場における有料サブスクリプション基盤の拡大 | +1.1% | アジア太平洋地域中心、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| AIタグ付けによるユーザー生成コンテンツの収益化 | +0.8% | グローバル、北米および欧州に集中 | 中期(2〜4年) |

| ダイレクト・トゥ・ファンプラットフォームの普及 | +0.4% | 北米および欧州、アジア太平洋地域での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

音楽ストリーミングサービスの人気上昇

ストリーミングプラットフォームは2024年に権利保有者へ100億米ドル以上を支払い、Spotifyだけで2023〜2024年にかけて45億米ドルを送金しましたが、グローバルの1ストリームあたりの料率は0.004米ドルを下回ったままでした。総ストリーム数の60%はリリース後28日以内に発生しており、プライムプレイリストの枠を確保したカタログオーナーが恩恵を受けています。Tencent Music Entertainmentの中国における1億1,900万人の有料サブスクライバーは、カラオケ、ソーシャル機能、ライブストリームのバンドルが新興市場での普及を加速させることを示しています。[1]Tencent Music Entertainment、「2024年第3四半期決算」、tencentmusic.comブラジルの2,670万人のSpotifyサブスクライバーは高い数量を示していますが、通貨下落とファミリープラン割引により、1ユーザーあたりの平均収益は北米より40%低くなっています。2024年にSpotifyの月間ユーザーの55%が利用した広告サポートティアは、プレミアム料率の10分の1のロイヤルティしか生み出さず、出版社はリーチと収益品質のバランスを取ることを余儀なくされています。

投資ファンドによるカタログ買収の急増

機関投資家は2022年から2024年にかけて楽曲カタログに50億米ドル以上を投じ、BlackstoneによるHipgnosis Songs Fundの16億米ドルでの買収が注目を集めました。[2]Blackstone、「Hipgnosis Songs Fundの買収」、blackstone.comSony Music Publishingによるクイーンのカタログの12億7,000万米ドルでの取引は、単一アーティスト取引の記録を更新しました。BMG Rights Managementは2024年に10億米ドルの収益を上げ、プレミアムカタログよりも早く資本を回収できる中間層資産に2億6,300万米ドルを投じました。Reservoir Mediaの1億1,500万米ドルの買収により四半期収益は12%増加しましたが、投資家が将来の倍率に対する金利上昇を懸念したため、株価は18%下落しました。上位5社のバイヤーへの集中が売り手市場を生み出しており、純出版社取り分の12〜18倍の倍率が一般的となり、小規模な入札者を圧迫しています。

ショートフォーム動画プラットフォームの急成長

TikTokはUniversal、Warner、BMGとの2024年の契約を通じてロイヤルティ構造を正式化しましたが、1回あたりの支払いはストリーミングオーディオを大幅に下回っています。YouTubeのContent IDは2024年に90億米ドル以上を支払い、8億本の動画で99.5%のマッチング精度を達成しました。[3]YouTube、「Content IDの仕組み」、youtube.comInstagramリールとFacebookにおけるMetaの音楽収益分配は、相当数のフォロワーを持つクリエイターに資格を限定しており、ユーザーの85%を除外し、即時ロイヤルティプールを制限しています。Instagramリールは2024年に1日2,000億回の再生回数を達成しましたが、不透明な料率の開示がフランスとドイツの徴収団体によるロイヤルティ監査の開始を促しました。TikTok、Instagram、YouTubeショート、Snapchatにわたる断片化は管理コストを増加させ、分配を最大12ヶ月遅延させています。

新興市場における有料サブスクリプション基盤の拡大

インドは2024年半ばまでにSpotifyの有料サブスクライバーを600万人増加させましたが、これは同国の7億5,000万人のスマートフォンユーザーの1%未満に相当します。SpotifyのWarner Chappell IndiaおよびSaregamaとのライセンス契約は2024年にボリウッドおよび地域カタログを拡充し、無料プラットフォームへの流出を減少させました。ブラジルのストリーミング浸透率35%は、通貨下落によるドル建てロイヤルティの22%減少によって相殺されています。インドネシアの高いスマートフォン利用率と2米ドル未満のARPUは、低価格設定と海賊版が収益を制約していることを示しています。メキシコの2024年の18%成長は、クレジットカードの障壁を回避する通信会社バンドルに起因しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑なグローバルロイヤルティ徴収の枠組み | -0.6% | グローバル、複数の著作権管理団体が重複する地域で深刻 | 長期(4年以上) |

| Web3における著作権侵害の増加 | -0.4% | グローバル、北米および欧州に集中 | 中期(2〜4年) |

| 高いバリュエーションによるM&A投資収益率の制限 | -0.3% | 北米および欧州 | 中期(2〜4年) |

| クロスボーダー決済に影響する通貨変動 | -0.3% | ラテンアメリカ、アジア太平洋地域、アフリカ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

複雑なグローバルロイヤルティ徴収の枠組み

機械的ライセンス集合体は2024年に18億米ドルを分配しましたが、メタデータの欠落と分配比率の争いにより4億2,400万米ドルがマッチング未了のまま残りました。欧州の39の徴収団体は個別の登録を必要とし、支払いを最大24ヶ月遅延させ、管理費として15〜25%を吸収しています。[4]ISAC、「グローバル徴収レポート2024年」、cisac.orgクロスボーダーストリームは異なる法域で複数の権利を発生させ、帰属を複雑にしています。EUは2024年に多領域ライセンシングを義務付けましたが、年末までに規則を完全に実施した加盟国はわずか12カ国でした。ブロックチェーンのパイロットはリアルタイムの帰属を約束していますが、主要レーベルによる採用の欠如が相互運用性を制限しています。

Web3における著作権侵害の増加

AudiusやRoyalなどの分散型プラットフォームは2024年に1,000万ユーザーに成長しましたが、楽曲の15〜20%が既存の権利を侵害していました。NFTマーケットプレイスは一貫したライセンスの枠組みなしに音楽関連の販売で5億米ドルを処理し、Warner Music Groupは2024年に12件の削除通知を発行しました。仮名のウォレットは、侵害者の特定に召喚状が必要なため、執行を遅らせています。分配を自動化するスマートコントラクトは典型的な出版契約に対応できず、再交渉またはWeb3からの除外を余儀なくされています。ライセンスなしのカタログで訓練されたAI生成の派生物は、より厳格なプラットフォーム責任を求めるロビー活動を引き起こしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ロイヤルティ別:実演の強みがリードを維持

実演ロイヤルティは2025年の音楽出版市場の46.71%を占め、地上波ラジオとオンデマンドストリームの公演としての分類によって支えられています。デジタル収益ロイヤルティは、TikTok、YouTubeショート、Instagramリールにおける新たな収益化オプションにより、2031年にかけてCAGR 6.24%で上昇すると予測されています。シンクロナイゼーションロイヤルティは、ストリーミング動画サービスがオリジナルサウンドトラックを委託し、個別ライセンシングを必要とするため、2025年の音楽出版市場規模の12%を占めました。機械的ロイヤルティは1ユニットあたりのモデルが衰退するにつれて8%に低下しましたが、米国の収益の15.1%への料率引き上げが部分的な救済をもたらしています。

ストリーミング時代のダイナミクスは、フロントロードされた消費を素早く達成するカタログを優遇し、出版社はプレイリストの配置を最適化するよう促されています。高予算のビデオゲームおよびポッドキャストプロジェクトはシンクロナイゼーション予算を拡大し続け、収益源に多様性をもたらしています。機械的ロイヤルティの減少は、バンドルライセンスがプラットフォームの責任を制限するため、構造的なものとして残ります。印刷ロイヤルティは小規模ながら、ニッチな教育セグメントで価格決定力を維持しています。ブラジル、インド、南アフリカにおける隣接権法制は、これまでコアの枠組みの外に置かれていた実演家のロイヤルティネットを拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

出版社タイプ別:メジャーが支配しながらテクノロジー対応インディペンデントが拡大

メジャー企業であるSony、Universal、Warnerは、専属ソングライター契約と多領域インフラを通じて2025年の収益の63.89%を保持しました。デジタルネイティブ企業はAMRAやSongtruastなどのプラットフォームで権利クリアランスを自動化することにより、CAGR 7.19%で拡大しています。インディペンデントは22%を支配し、メジャーにとってスケールが不足する地域ジャンルで繁栄しています。プロダクションライブラリは、広告主やポッドキャスターに事前クリア済みのトラックを提供することで6%を提供しています。

デジタルネイティブ出版社の音楽出版市場規模は、詳細な収益データを求めるクリエイターを引き付ける透明性ダッシュボードにより増加すると予測されています。BMGのハイブリッドモデルは、中間層プレイヤーが低い手数料と透明なレポートを提供することで競争する方法を示しています。プロダクションライブラリはバックグラウンド音楽を商品化しますが、キャンペーンの市場投入時間を短縮し、高速コンテンツサイクルに合致しています。テクノロジー投資は、機械学習とグローバル徴収ネットワークを組み合わせることができる出版社の優位性をさらに深める可能性があります。

権利タイプ別:実演が基盤を固め、隣接権が加速

実演権は2025年収益の44.02%をもたらし、PRSやGEMAなどの団体によって徴収されました。隣接権は、特にラテンアメリカとアジア太平洋地域でセッションミュージシャンへの保護を拡大する法改正により、CAGR 6.61%が見込まれています。機械的権利は収益の18%を占め、包括的契約の下でユニットあたりから収益の割合モデルへと移行しています。シンクロナイゼーション権利は14%を生み出し、ストリーミングシリーズ、ビデオゲーム、ポッドキャストからの旺盛な需要に支えられました。印刷権利は3%にとどまりましたが、楽譜が不可欠なクラシックおよびジャズにおいて関連性を維持しました。

隣接権の音楽出版市場シェアは、より多くの地域が実演家保護を採用するにつれて上昇するでしょう。シンクロナイゼーション収益は、プレミアムブロックバスター配置とソーシャルクリップのマイクロライセンシングに分かれ、リスクを分散させます。機械的徴収は最近の米国料率引き上げに対する異議申し立てに敏感になるでしょう。印刷権利は長期的な衰退に直面していますが、管弦楽作品のプロフェッショナルな彫版基準によりニッチな価格決定力を保持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

利用プラットフォーム別:ストリーミングオーディオが依然として主導、ソーシャルメディアが台頭

ストリーミングオーディオプラットフォームは2025年収益の58.06%を提供し、Spotifyの月間6億200万ユーザーとApple Musicの1億人のサブスクライバーが牽引しました。ソーシャルメディア動画はCAGR 8.72%を記録すると予測されており、数十億のリールとショートをライセンス可能な利用に転換しています。動画ストリーミングサービスはオリジナル作品への記録的なシンクロナイゼーション前払いに支えられ10%を提供しました。従来の放送は通勤ラジオとテレビ放送のライブイベントにより12%を保持しました。ライブ会場はツアー再開により6%に回復し、ビデオゲームは4%を占め、メタバースコンサートの普及により2030年までに3倍になる見込みです。

Content IDアルゴリズムは、音楽出版市場がユーザー生成投稿を収益化する能力を支え、プラットフォームをより高い透明性へと向かわせています。TikTokの不透明な料率は依然として問題点であり、徴収団体が監査を要求しています。Netflixがワークフォーハイヤー契約を確保する傾向は二次ライセンシングを制限し、再利用料を求める出版社に不利をもたらしています。地上波ラジオは米国において重要ではあるものの老化しつつある収益の柱として残っています。

地域分析

北米は2025年収益の37.28%を生み出し、機械的ライセンス集合体による18億米ドルの分配と高いストリーミング機械的料率に支えられました。米国の飽和状態は成長を中一桁台に制約していますが、ストリーミング動画サービスからのシンクロナイゼーション需要が前払いを維持しています。カナダのバイリンガル市場とメキシコの通信会社バンドルサブスクリプションが地域内の収益源を多様化しています。

アジア太平洋地域はTencent Music Entertainmentの1億1,900万人の有料サブスクライバーとインドにおけるSpotifyの初期段階の浸透に支えられ、2031年にかけてCAGR 7.43%で最も急成長している地域です。日本の28億米ドルの出版セクターは依然として物理販売とカラオケに依存しており、韓国はグローバルなK-POPの配置を収益化しています。インドネシアの大きな人口と低いARPUは、海賊版と価格の障壁が緩和されれば潜在的な上昇余地があることを示しています。

欧州は2025年のグローバル収益の28%を占め、プラットフォームへの責任を移転しYouTubeがGEMAおよびPRSと新たなライセンス協定を締結するよう促したデジタル単一市場指令によって加速されました。ドイツ、英国、フランスが中核を形成し、堅調なラジオとプレミアム広告シンクロナイゼーションに支えられています。制裁に関連したプラットフォーム撤退後にロシアの収益は15%減少した一方、オランダはフェスティバル文化を活用して高マージンのシンクロナイゼーション手数料を獲得しました。

競合環境

Sony Music Publishing、Universal Music Publishing Group、Warner Chappell Musicの3社の多国籍企業が、専属ロスターと比類のない管理リーチを通じてグローバルの実演ロイヤルティの約60%を支配しています。そのスケールは有利な1ストリームあたりの料率と最低保証を確保していますが、EU規制当局はバンドル契約が競争を制限するかどうかを評価しています。KobaltやDowntownなどのデジタルネイティブの挑戦者は、リアルタイムダッシュボードと15%未満の手数料を提供することでインディペンデントを獲得しています。

成長戦略はカタログ買収を中心としており、BlackstoneによるHipgnosis Songs Fundの16億米ドルでの買収とSonyによるクイーンの12億7,000万米ドルの取引は、常緑資産への機関投資家の意欲を示しています。テクノロジーは新たな差別化要因となっており、メジャーはシンクロナイゼーション需要を予測するために機械学習を展開し、小規模出版社は分配を自動化するブロックチェーン登録をテストしています。ダイレクト・トゥ・ファンプラットフォームはソングライターに代替収益経路を提供していますが、グローバル徴収のために依然として出版社に依存しています。AI生成音楽コンテンツの増加は、より厳格なプラットフォームの説明責任を求めるロビー活動において権利保有者を団結させています。

音楽出版業界のリーダー

Sony Music Publishing LLC

Universal Music Publishing Group Inc.

Warner Chappell Music Inc.

Kobalt Music Group Ltd.

BMG Rights Management GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Universal Music Groupはより高い料率の高忠実度ティアと厳格なメタデータ基準を追加し、Spotifyとのグローバルライセンス協定を更新しました。

- 2025年10月:Sony Music Publishingは、高ストリームのヒップホップタイトルへのエクスポージャーを深めるため、Alamo Recordsのカタログの50%の持分を1億5,000万米ドルで取得しました。

- 2025年9月:Concord Music PublishingはDiane Warrenの400曲のレパートリーを取得し、推定3億米ドルと評価されました。

- 2025年8月:Warner Chappell Musicはナイジェリアのチョコレートシティミュージックとグローバル管理契約を締結し、アフロビーツのリーチを拡大しました。

グローバル音楽出版市場レポートの範囲

音楽業界における音楽出版社または出版会社は、楽曲が商業的に演奏された際にソングライターと作曲家が報酬を受け取れるよう保証します。本調査は、音楽出版市場の現在の成長、機会、および課題を分析・理解することを目的としています。

音楽出版市場レポートは、ロイヤルティ別(実演、シンクロナイゼーション、デジタル収益、機械的、印刷、その他のロイヤルティ)、出版社タイプ別(メジャー出版社、インディペンデント出版社、デジタルネイティブ出版社、プロダクション音楽ライブラリ)、権利タイプ別(機械的権利、実演権、シンクロナイゼーション権利、印刷音楽権利、隣接権)、利用プラットフォーム別(ストリーミングオーディオ、動画ストリーミングプラットフォーム、ソーシャルメディアプラットフォーム、従来の放送、ライブイベントおよび会場、ビデオゲームおよびインタラクティブメディア)、地域別(北米、南米、欧州、アジア太平洋地域、中東、アフリカ)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 実演 |

| シンクロナイゼーション |

| デジタル収益 |

| 機械的 |

| 印刷 |

| その他のロイヤルティ |

| メジャー出版社 |

| インディペンデント出版社 |

| デジタルネイティブ出版社 |

| プロダクション音楽ライブラリ |

| 機械的権利 |

| 実演権 |

| シンクロナイゼーション権利 |

| 印刷音楽権利 |

| 隣接権 |

| ストリーミング - オーディオ |

| 動画ストリーミングプラットフォーム |

| ソーシャルメディアプラットフォーム |

| 従来の放送(ラジオおよびテレビ) |

| ライブイベントおよび会場 |

| ビデオゲームおよびインタラクティブメディア |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| その他のアジア太平洋地域 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| ケニア | |

| その他のアフリカ |

| ロイヤルティ別 | 実演 | |

| シンクロナイゼーション | ||

| デジタル収益 | ||

| 機械的 | ||

| 印刷 | ||

| その他のロイヤルティ | ||

| 出版社タイプ別 | メジャー出版社 | |

| インディペンデント出版社 | ||

| デジタルネイティブ出版社 | ||

| プロダクション音楽ライブラリ | ||

| 権利タイプ別 | 機械的権利 | |

| 実演権 | ||

| シンクロナイゼーション権利 | ||

| 印刷音楽権利 | ||

| 隣接権 | ||

| 利用プラットフォーム別 | ストリーミング - オーディオ | |

| 動画ストリーミングプラットフォーム | ||

| ソーシャルメディアプラットフォーム | ||

| 従来の放送(ラジオおよびテレビ) | ||

| ライブイベントおよび会場 | ||

| ビデオゲームおよびインタラクティブメディア | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| その他のアジア太平洋地域 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

音楽出版市場の現在の価値はいくらですか?

音楽出版市場規模は2026年に123億7,000万米ドルに達し、2031年までに164億6,000万米ドルに上昇すると予測されています。

音楽出版において最大のロイヤルティストリームはどれですか?

実演ロイヤルティはラジオ放送とストリームの公演としての分類により、2025年収益の46.71%でトップとなっています。

出版収益において最も急成長している地域はどこですか?

アジア太平洋地域は中国、インド、韓国が牽引し、2031年にかけてCAGR 7.43%で最も急速な軌跡を示しています。

競合環境はどの程度集中していますか?

3社のメジャーが実演ロイヤルティ徴収の約60%を支配しており、市場集中度スコアは7となっています。

このセクターの将来の成長を牽引するものは何ですか?

ストリーミング浸透率の上昇、ショートフォーム動画の収益化、機関投資家によるカタログ買収が5.88%の予測CAGRを支えています。

最終更新日: