英国デジタルトランスフォーメーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

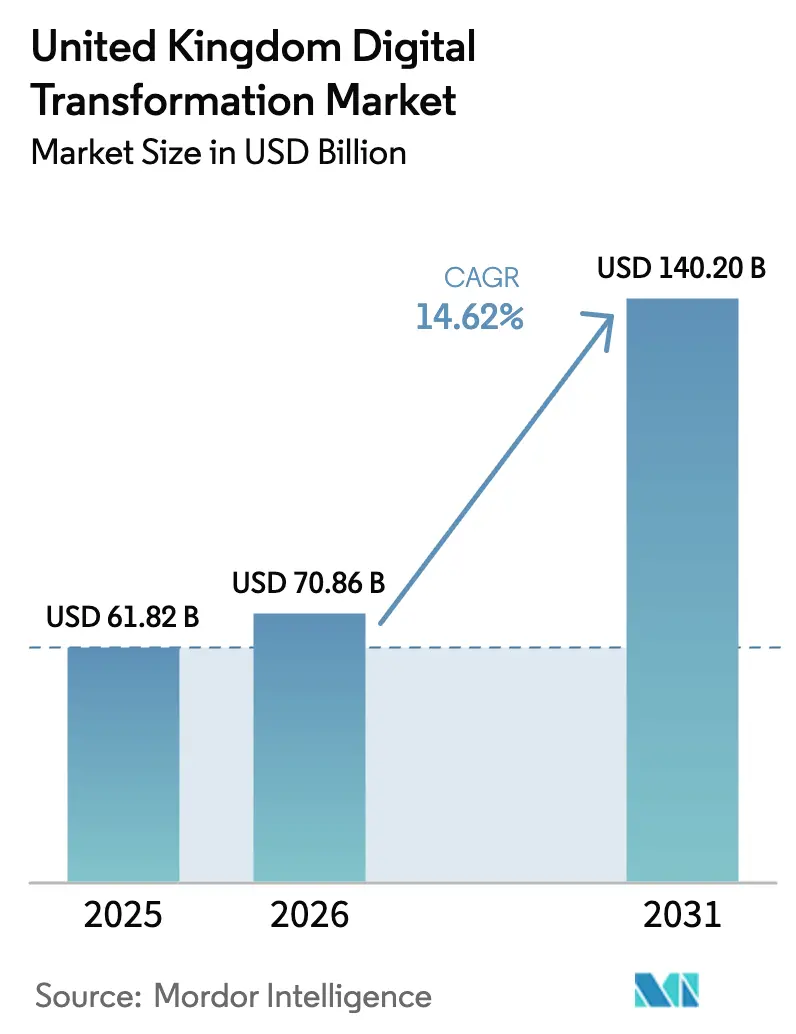

| 基準年の市場規模 (2025) | 61.82 十億米ドル |

| 市場規模 (2026) | 70.86 十億米ドル |

| 市場規模 (2031) | 140.2 十億米ドル |

| 成長率 (2026 - 2031) | 14.62% CAGR |

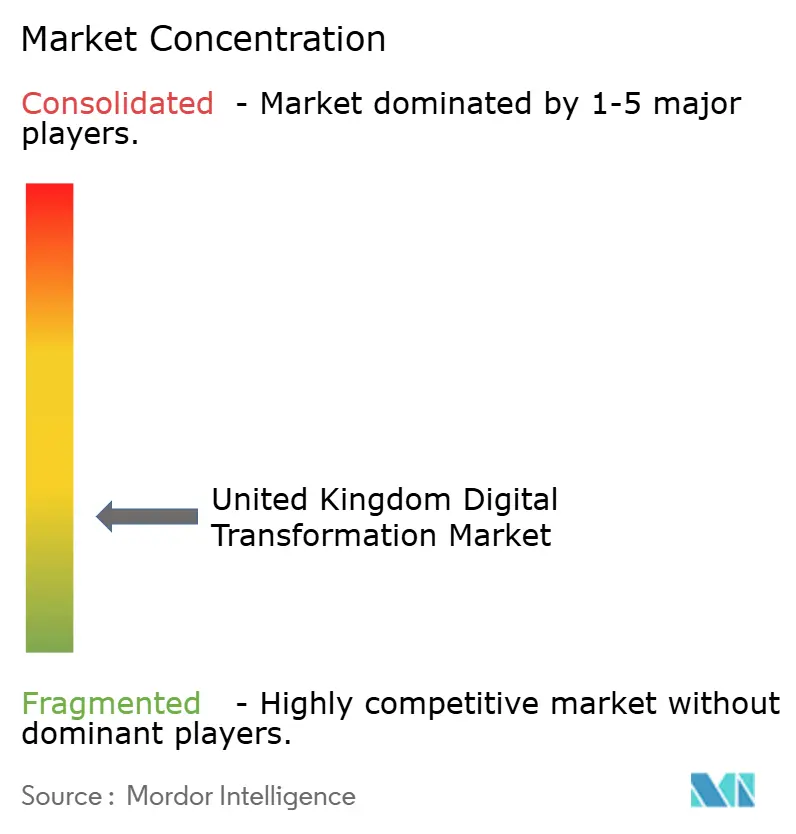

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国デジタルトランスフォーメーション市場分析

英国デジタルトランスフォーメーション市場規模は2026年に700億8,600万米ドルと推定され、2025年の618億2,000万米ドルから成長し、2031年には1,402億米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率(CAGR)14.62%で成長しています。英国デジタルトランスフォーメーション市場は、公共部門の協調的な義務付け、持続的なベンチャー資金調達、接続障壁を低下させる大規模な5Gおよび光ファイバー展開から恩恵を受けています。クラウドファースト戦略が企業のロードマップを支配し、急速なAI導入の基盤を形成する一方、規制サンドボックスが実験のリスクを軽減しています。銀行はオープンファイナンス規制に対応してプラットフォームの近代化を加速し、医療機関は国民保健サービス(NHS)の目標のもとで患者記録のデジタル化を進め、製造業者は生産性向上のためにインダストリー4.0ソリューションを導入しています。グローバルなクラウドハイパースケーラー、大手コンサルティング会社、国内専門企業がAI、データ主権、サステナビリティ成果を重視した契約を競い合う中、市場競争は依然として激しい状況が続いています。

主要レポートのポイント

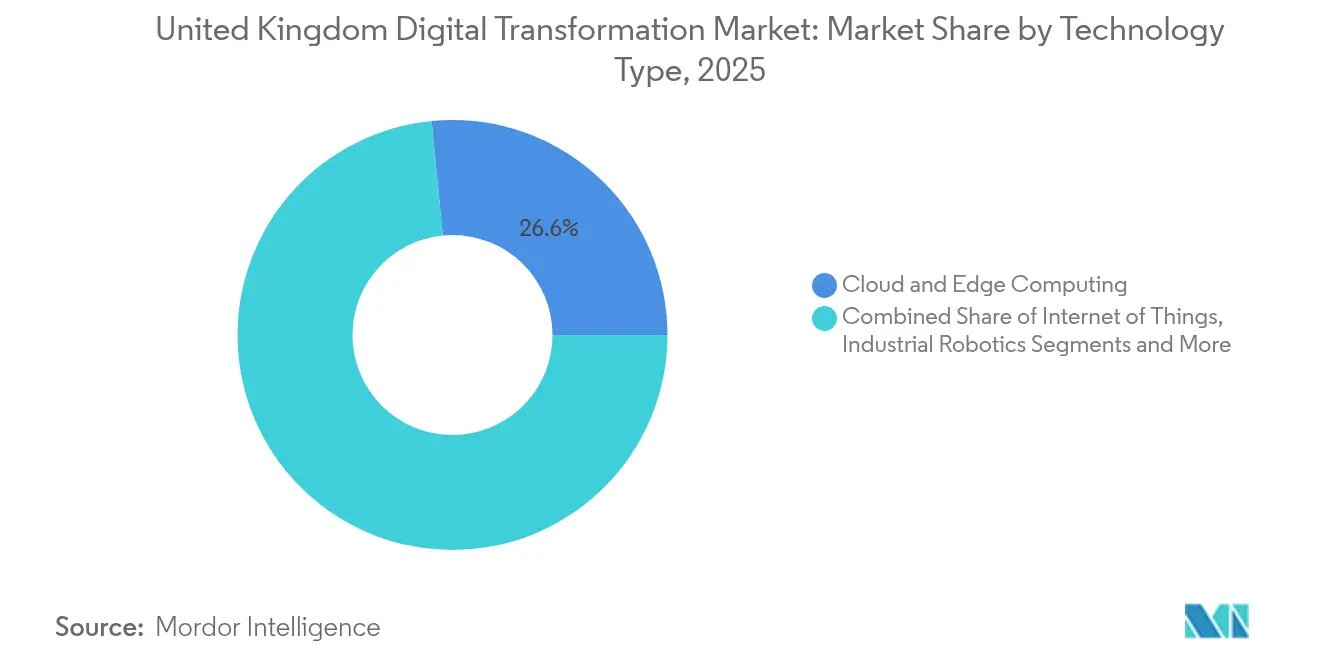

- 技術タイプ別では、クラウド・エッジコンピューティングが2025年の英国デジタルトランスフォーメーション市場シェアの26.55%を占め、ジェネレーティブAIプラットフォームは2031年までに年平均成長率(CAGR)23.6%で成長すると予測されています。

- エンドユーザー産業別では、銀行・金融サービス・保険(BFSI)セクターが2025年に18.65%の収益シェアでトップとなり、ヘルスケアは2031年まで年平均成長率(CAGR)18.25%で成長しています。

- コンポーネント別では、サービスが2025年の英国デジタルトランスフォーメーション市場規模の52.70%を占め、ソリューションは2026年〜2031年にかけて年平均成長率(CAGR)15.75%で拡大すると予測されています。

- 展開モード別では、クラウド展開が2025年の英国デジタルトランスフォーメーション市場規模の64.30%を占め、2031年まで年平均成長率(CAGR)17.15%で成長する見込みです。

- 組織規模別では、大企業が2025年の英国デジタルトランスフォーメーション市場規模の67.20%を支配し、中小企業(SME)は2031年まで年平均成長率(CAGR)16.65%で推移しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国デジタルトランスフォーメーション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドファーストの運用モデルへの移行 | +3.2% | 全国規模、ロンドンおよびマンチェスターで最も顕著 | 中期(2〜4年) |

| デジタル公共サービスに向けた政府の推進 | +2.8% | 全国規模、イングランドおよびスコットランドで早期成果 | 短期(2年以内) |

| エッジコンピューティングを解放する5Gおよび光ファイバーの広域カバレッジ | +2.1% | 全国規模、農村部で特に価値が高い | 長期(4年以上) |

| ジェネレーティブAIプロジェクトのための安全なテストゾーン | +1.9% | ロンドンおよびケンブリッジのテクノロジーコリドー | 中期(2〜4年) |

| グリーンITのためのカーボントラッキング規制 | +1.5% | 英国全土の産業地域 | 長期(4年以上) |

| 地域テクノロジーハブにおけるベンチャーキャピタルの集積 | +1.3% | マンチェスター、エジンバラ、バーミンガム、リーズ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドファーストの運用モデルへの移行

現在、ほとんどの組織が新しいワークロードのデフォルトの場所としてクラウドを採用し、単純なコスト削減から迅速なイノベーションへと焦点を移しています。このアプローチにより、企業はAIとアナリティクスをオンデマンドでスケールし、新サービスの展開に要する時間を短縮し、多額の設備投資を回避することができます。例えば、大手金融グループはハイパースケールプラットフォーム上で顧客向けアプリを運用することで、四半期ごとではなく毎週新機能を追加できるようになっています。[1]Microsoft Corporation、「FY25 Q3決算発表」、microsoft.com

抑制要因の影響分析

中央政府および地方分権政府は、税務申告から病院記録に至るまであらゆるものをデジタル化し続けています。明確な目標、統合された予算、単一の監督機関が調達の摩擦を軽減し、テクノロジーサプライヤーに安定した業務機会を提供しています。市民はより迅速な手続きと24時間365日のサービスアクセスから恩恵を受け、その期待が民間部門にも波及しています。[2]内閣府、「政府全体のジェネレーティブAIフレームワーク」、gov.uk

エッジコンピューティングを解放する5Gおよび光ファイバーの広域カバレッジ

ギガビットブロードバンドと5Gのほぼ全国普及に向けた動きにより、主要都市以外の企業もようやく遅延に敏感なアプリケーションを展開できるようになっています。製造業者はリアルタイムの品質チェックのために機械データをローカルエッジノードにストリーミングし、農村部の遠隔医療パイロットは患者の移動時間を短縮しています。カバレッジが全国的な飽和に近づくにつれ、都市部と農村部のデジタル能力の格差は縮小しています。

ジェネレーティブAIプロジェクトのための安全なテストゾーン

規制サンドボックスは、企業がコンプライアンス違反のリスクを冒すことなく大規模言語モデルサービスを試験できる管理された空間を提供しています。金融機関は苦情処理のためのAIアシスタントをテストし、医療機関は明確なガードレールのもとで臨床メモの草案作成を検討しています。早期の明確化により法的リスクが低下し、画期的なユースケースの本番稼働までの時間が短縮されます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティの有資格スタッフの不足 | -2.1% | ロンドンおよびマンチェスターで深刻な不足 | 短期(2年以内) |

| 老朽化した政府のITシステム | -1.8% | 全国の中央省庁 | 中期(2〜4年) |

| 新規データセンターの電力容量の制限 | -1.4% | ロンドンおよびイングランド南東部 | 長期(4年以上) |

| ブレグジット後の不確実なデータ共有規制 | -1.2% | 全国規模、EU関連企業に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティの有資格スタッフの不足

英国企業のほぼ半数が基本的なセキュリティスキルの不足を報告しており、経験豊富な専門家をめぐる競争が給与インフレを引き起こしています。中小企業が最も苦労しており、監視業務の人員を確保できないためにクラウド移行や新しいデジタルサービスを遅らせることもあります。政府の助成金制度や学校への働きかけは人材プールの拡大を目指していますが、今後2年間での改善は見込みにくい状況です。

老朽化した政府のITシステム

多くの中核的な公共部門システムは依然として数十年前のフレームワーク上に存在しており、最新のクラウドサービスとの統合にコストと時間がかかります。技術的負債が新しい機能への投資に充てられるべき予算を吸収し、省庁間のデータ共有を複雑にしています。レガシープラットフォームが廃止または再構築されるまで、全体的なトランスフォーメーションの勢いは政策目標よりも遅いペースにとどまります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術タイプ別:ジェネレーティブAIプラットフォームが競争を激化

技術ランドスケープはクラウド・エッジコンピューティングが主導しており、2025年の英国デジタルトランスフォーメーション市場シェアの26.55%を占めています。ハイパースケール施設および地域データセンターの建設への継続的な投資により、クラウドは高度なワークロードのバックボーンとして位置づけられています。ジェネレーティブAIプラットフォームは、企業がコンテンツ生成の自動化、ソフトウェアコードアシスタンス、インテリジェント検索を自動化する概念実証から本番展開へと移行するにつれ、2031年まで急勾配の年平均成長率(CAGR)23.6%の軌道にあります。規制サンドボックスが金融・ヘルスケア分野でのパイロットを加速させるにつれ、AIプラットフォームに帰属する英国デジタルトランスフォーメーション市場規模は著しく拡大すると予測されています。

アナリティクス、機械学習、IoTは広範な関連性を維持し、予知保全と顧客インサイトのユースケースを支えています。拡張現実への投資は、海軍人員や製薬エンジニア向けの数百万ポンド規模の仮想現実展開によって実証された防衛・ライフサイエンスのトレーニング環境で加速しています。ブロックチェーンはニッチな存在にとどまりますが、分散型認証情報に対する政府の認知に後押しされ、デジタルアイデンティティ分野での信頼性を高めています。産業用ロボティクスと積層造形の採用はより安定しており、メイド・スマーター助成金を活用してレガシー生産ラインを近代化する自動車、航空宇宙、食品加工工場に集中しています。これらのサブセグメントが一体となって、英国デジタルトランスフォーメーション市場が技術に依存しないながらもイノベーション主導であり続けることを確保しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアの成長がBFSIのリーダーシップを上回る

金融サービスは、オープンバンキングのコンプライアンス、リアルタイム決済インフラ、オムニチャネルサービスのアップグレードに牽引され、2025年に18.65%の収益貢献でリーダーシップを維持しました。英国デジタルトランスフォーメーション市場は、銀行がコアシステムをクラウドプラットフォームに移行しながらAI搭載の不正検知とパーソナライズされたアドバイザリーチャットボットを統合することで恩恵を受けています。しかし、ヘルスケアはNHSの最前線デジタル化義務のもとで年平均成長率(CAGR)18.25%とより速いペースで成長しています。病院は電子患者記録、AI対応診断ツール、遠隔診療ポータルに投資しており、これらが合わさってケアへのアクセスを広げコストを合理化しています。

製造業はエッジ対応アナリティクスを活用して品質管理を改善し、計画外のダウンタイムを削減し、政府の生産性目標に沿っています。小売・Eコマース事業者はパーソナライゼーションエンジンと統合在庫プラットフォームを展開し、オンラインとオフラインの境界を曖昧にしています。輸送・物流事業者は2026年から施行される自動運転車規制に備え、統合フリート管理・安全保証システムの導入を促進しています。最後に、公共部門は許認可、課税、給付金の管理をデジタル化し、英国デジタルトランスフォーメーション市場全体にわたる広範な需要を強化しています。

コンポーネント別:サービスが過半数のポジションを維持

サービスは2025年の収益の52.70%を占め、組織の変革管理、システム統合、スキル移転が純粋なソフトウェア支出を上回ることが多いことを示しています。大手コンサルティング会社とニッチなブティックは、クラウド移行、ERP置き換え、データガバナンスフレームワークのための再現可能なプレイブックを体系化し、クライアントの実行リスクを低減しています。成果ベースの報酬へのシフトにより、プロバイダーと顧客の間の整合性が高まり、測定可能なリターンへのインセンティブが生まれています。

ソリューション収益は規模は小さいものの、ベンダーがローコードプラットフォーム、AIアクセラレーター、サイバーセキュリティモジュールを展開サイクルを短縮するサブスクリプションスイートにバンドルするにつれ、年平均成長率(CAGR)15.75%で加速しています。製品化されたアクセラレーターはコンプライアンスとレポーティングに関する中小企業の課題に対応し、対応可能な需要を拡大しています。両コンポーネントは英国デジタルトランスフォーメーション市場のサービス中心的な性格を強化しながら、統合ツールへの高まる需要を示しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

展開モード別:クラウドの優位性がハイブリッドエッジアーキテクチャを促進

クラウドモデルは2025年の展開の64.30%を占め、その経済的優位性とAIイノベーションへの迅速なアクセスを反映しています。2031年までの年平均成長率(CAGR)17.15%は、マルチテナントセキュリティ、ソブリンクラウドコントロール、従量課金制の柔軟性に対する主流の信頼を示しています。ナショナル・グリッドなどの重要インフラ事業者は、遅延とコンプライアンス要件を満たすために中央クラウドオーケストレーションとローカルエッジノードを組み合わせたハイブリッド設計を採用しています。

オンプレミス環境は防衛、ライフサイエンス、高度に規制された公共部門のワークロードで継続しています。しかし、これらのインストールは外部クラウドサービスとデータを交換するためにKubernetesまたはAPIゲートウェイを公開することが増えており、ハイブリッドパターンが展開の区別を曖昧にしていることを示しています。5Gカバレッジが全国的に拡大するにつれ、エッジ処理はセンサーやデバイスに近い場所に移行し、コンピュータービジョンと自律システムのユースケースを解放しています。この連続体が、英国デジタルトランスフォーメーション市場においてクラウドがデフォルトのイノベーション基盤としての役割を確固たるものにしています。

組織規模別:中小企業が民主化されたツールを通じて加速

大企業は2025年に67.20%の収益シェアを保持し、資本力、複数年にわたるプログラムポートフォリオ、成熟したベンダーエコシステムに支えられています。大企業の継続的な投資が英国デジタルトランスフォーメーション市場全体の基本需要を支えています。しかし、中小企業(SME)は政府の資金調達手段とSaaSの手頃な価格を背景に、年平均成長率(CAGR)16.65%でより速いペースで拡大しています。英国ビジネスバンクのエンタープライズキャピタルファンドプログラムは、ディープテクスタートアップに資本を投入し、より小さな運営予算に適したローカルソリューションの選択肢を刺激しています。

クラウドマーケットプレイス、モジュール型ERPスイート、マネージドセキュリティサービスが複雑さの障壁を低減し、中小企業が専門チームなしに顧客エンゲージメント、サプライチェーンの可視性、コンプライアンスレポーティングをデジタル化できるようにしています。その結果、英国デジタルトランスフォーメーション市場では、デジタル能力が大手企業を超えてより広いビジネスコミュニティに広がる民主化効果が生じています。

地理的分析

ロンドンおよびサウスイーストは、密集した金融サービス、コンサルティング、政策立案のエコシステムにより、最大の地域貢献者であり続けています。英国デジタルトランスフォーメーション市場は、AI、サイバーセキュリティ、フィンテックスタートアップを体系的に支援するロンドンを拠点とするベンチャーファンドから恩恵を受け、イノベーション、人材誘致、クライアントとの近接性の好循環を強化しています。ウェストミンスターに本部を置く国家政府省庁は、クラウド、アイデンティティ、データプラットフォームプロジェクトを調達し、他の地域に参入するサプライヤーの参照事例となっています。

スコットランドは、エジンバラの銀行クラスターとグラスゴーの産業基盤に牽引され、力強い勢いを示しています。両都市の大学は、地元雇用主にデータサイエンス卒業生を供給する研究パートナーシップを支え、安定したスキルパイプラインを維持しています。地方分権政府のプログラムは農村部のブロードバンド、デジタルヘルスパイロット、製造業の競争力を重視し、英国デジタルトランスフォーメーション市場がM25コリドーを超えて広がるのを支援しています。ウェールズと北アイルランドも同様の軌跡をたどり、公的資金による技能アカデミーと5Gコリドーを活用して対内投資を誘致しています。

イングランド北部とミッドランズは、フリーポート、先進製造業ゾーン、地域テクノロジーハブがクラウドデータセンターと専門インテグレーターを引き付けるにつれ、採用の増加を示しています。マンチェスター、リーズ、バーミンガムは低い運営コストと大学の人材プールを組み合わせ、コンサルティング会社にとって魅力的なニアショア・デリバリーセンターとなっています。政府の「レベリングアップ」助成金は光ファイバーバックホールとスマートシティパイロットを優先し、地域サービスプロバイダーに豊富な契約機会を創出しています。これらのダイナミクスが総合的に、英国デジタルトランスフォーメーション市場の恩恵を国全体により均等に分配しています。

競争環境

競争環境は適度に分散しています。Microsoft、Google、IBMなどのグローバルハイパースケーラーは、インフラのスケールと統合AIツールチェーンを活用して、銀行、小売業者、省庁との変革的な契約を確保しています。Microsoftのコパイロット・ジェネレーティブAI機能は生産性スイートに統合され、アカウントへの浸透を深め、スイッチングコストを高めています。IBMはプラットフォームの深みをアドバイザリー能力で補完しており、これはOracle Cloudの専門知識を公共部門の変革に拡大するためのApplications Software Technology LLC買収計画に示されています。

第一層のコンサルティング会社—Accenture、Capgemini、CGI、Wipro、Infosys—は業界ソリューションと大規模な変革管理を専門としています。AccentureとSiemensは、製造業者に20%のコスト削減を約束するデジタルツイン導入に特化した7,000人規模の合同ビジネスグループを設立しました。BJSS、Softcat、Kainosなどの英国を拠点とするシステムインテグレーターおよびマネージドサービスプロバイダーは、ローカルデリバリーの実績とセキュリティクリアランスが決定的な要素となる規制市場で競争しています。ローコード自動化、サイバーセキュリティアナリティクス、エッジオーケストレーションで革新するスタートアップが活力を加え、しばしばチャネルディストリビューターと提携して中堅市場のクライアントにリーチしています。

サステナビリティとソブリンクラウドの考慮事項が選定基準を再形成しており、購買者は価格と機能とともにカーボン強度とデータ居住保証を評価しています。統合された脱炭素化ダッシュボードと英国ホスト型AI推論ゾーンを提供するプロバイダーが競争優位を獲得しています。全体として、協力が代替を上回っており、クラウドベンダー、コンサルタント、通信事業者間のアライアンスが英国デジタルトランスフォーメーション市場全体での意思決定と実装を加速するバンドル提案を生み出しています。

英国デジタルトランスフォーメーション産業リーダー

Google LLC (Alphabet Inc.)

IBM Corporation

Microsoft Corporation

Siemens AG

SAP SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:AccentureとSiemensが産業自動化とAIツインの拡大に向けた専任ビジネスグループを設立。

- 2025年3月:CGIがBJSSの買収を完了し、英国の従業員数を8,500人に増加させ、コンサルティング主導のサービスを拡大。

- 2025年2月:NHSイングランドが医療専門家のスキル向上のための仮想現実トレーニングプログラムを発表。

- 2025年1月:IBMが公共部門の変革におけるOracle Cloud能力を拡大するためにApplications Software Technology LLCの買収意向を発表。

英国デジタルトランスフォーメーション市場レポートの範囲

デジタルトランスフォーメーションとは、アナリティクス、人工知能、機械学習、拡張現実(XR)、IoT、産業用ロボティクス、ブロックチェーン、積層造形・3Dプリンティング、サイバーセキュリティ、クラウド・エッジコンピューティング、その他(デジタルツイン、モビリティ、コネクティビティ)などのデジタル技術を英国のさまざまなエンドユーザー産業に組み込むプロセスを指します。

英国デジタルトランスフォーメーション市場は、タイプ(アナリティクス・人工知能・機械学習、拡張現実(XR)、IoT、産業用ロボティクス、ブロックチェーン、積層造形・3Dプリンティング、サイバーセキュリティ、クラウド・エッジコンピューティング、その他〔デジタルツイン、モビリティ、コネクティビティ〕)およびエンドユーザー産業〔製造業、石油・ガス・公益事業、小売・Eコマース、輸送・物流、ヘルスケア、BFSI、通信・IT、政府・公共部門、その他(教育、メディア・エンターテインメント、環境など)〕別にセグメント化されています。市場規模と予測は、各セグメントの金額(米ドル)で提供されています。

| アナリティクス・AIおよびML |

| ジェネレーティブAIプラットフォーム |

| IoT |

| 産業用ロボティクス |

| ブロックチェーン |

| 積層造形・3Dプリンティング |

| サイバーセキュリティ |

| クラウドおよびエッジコンピューティング |

| その他 |

| 製造業 |

| 石油・ガス・公益事業 |

| 小売・Eコマース |

| 輸送・物流 |

| ヘルスケア |

| BFSI |

| 通信・IT |

| 政府・公共部門 |

| その他 |

| ソリューション |

| サービス |

| クラウド |

| オンプレミス |

| 大企業 |

| 中小企業(SME) |

| 技術タイプ別 | アナリティクス・AIおよびML |

| ジェネレーティブAIプラットフォーム | |

| IoT | |

| 産業用ロボティクス | |

| ブロックチェーン | |

| 積層造形・3Dプリンティング | |

| サイバーセキュリティ | |

| クラウドおよびエッジコンピューティング | |

| その他 | |

| エンドユーザー産業別 | 製造業 |

| 石油・ガス・公益事業 | |

| 小売・Eコマース | |

| 輸送・物流 | |

| ヘルスケア | |

| BFSI | |

| 通信・IT | |

| 政府・公共部門 | |

| その他 | |

| コンポーネント別 | ソリューション |

| サービス | |

| 展開モード別 | クラウド |

| オンプレミス | |

| 組織規模別 | 大企業 |

| 中小企業(SME) |

レポートで回答される主要な質問

英国デジタルトランスフォーメーション市場の現在の価値はいくらですか?

英国デジタルトランスフォーメーション市場は2026年に700億8,600万米ドルと評価されており、2031年までに1,402億米ドルに達すると予測されています。

最も急速に拡大している産業セグメントはどれですか?

ヘルスケアはNHSのデジタル化義務により、2031年まで年平均成長率(CAGR)18.25%で成長する最も急速な拡大を示しています。

英国組織全体でクラウド展開はどの程度普及していますか?

クラウド展開は2025年の実装の64.30%を占め、企業がクラウドファースト戦略を追求するにつれて年平均成長率(CAGR)17.15%で上昇すると予想されています。

英国デジタルトランスフォーメーション市場において中小企業(SME)はどのような役割を果たしていますか?

大企業が67.20%のシェアを保持する一方、中小企業(SME)は政府の資金調達制度と手頃な価格のSaaSサービスに支えられ、年平均成長率(CAGR)16.65%で成長しています。

現在市場採用をリードしている技術タイプはどれですか?

クラウド・エッジコンピューティングが26.55%の市場シェアでリードし、ジェネレーティブAIプラットフォームの急速な成長が続いています。

英国におけるデジタルトランスフォーメーションの主な障壁は何ですか?

サイバーセキュリティ人材の不足と政府機関のレガシーシステムが、変革プロジェクトに対する最も重大な短期的制約となっています。

最終更新日: