シンクライアント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.39 十億米ドル |

| 市場規模 (2031) | 7.87 十億米ドル |

| 成長率 (2026 - 2031) | 7.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンクライアント市場分析

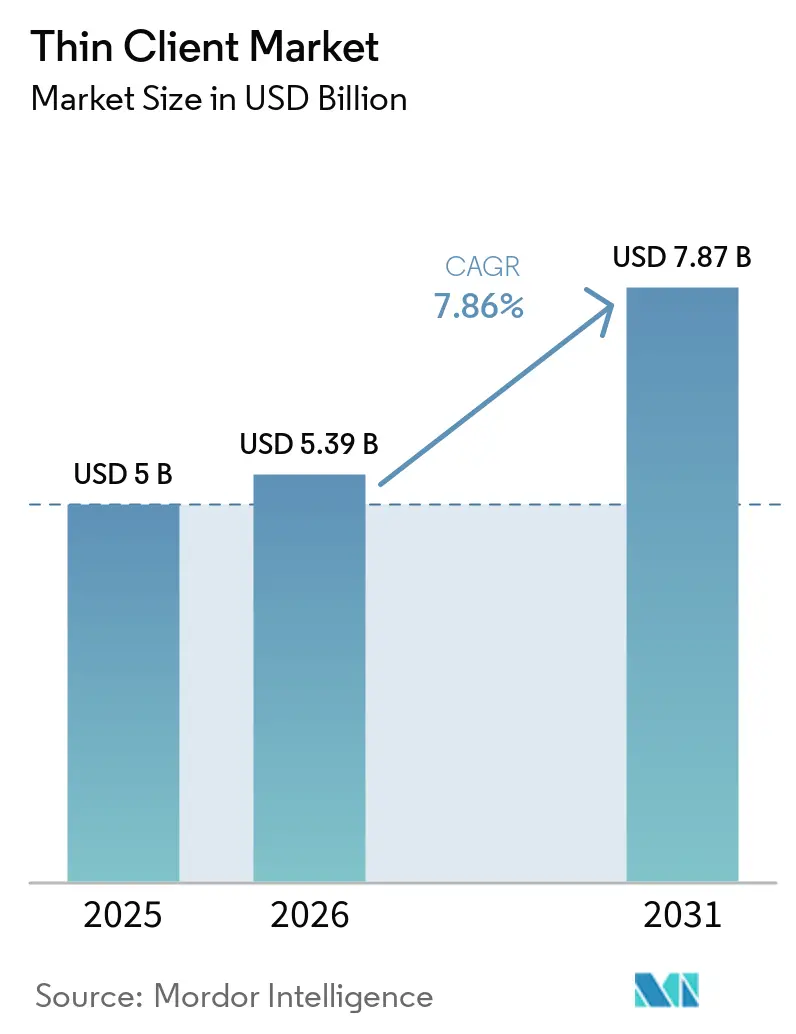

シンクライアント市場規模は2025年に50億米ドルと評価され、2026年の53億9,000万米ドルから2031年には78億7,000万米ドルに達すると推定されており、予測期間(2026〜2031年)中の年平均成長率(CAGR)は7.86%です。ゼロトラスト義務の強化、ハイブリッドワークの推進、および持続可能性目標が、企業のエンドポイント予算を中央管理型デバイスへと継続的に誘導しています。連邦行政命令14028、国土安全保障省のゼロトラスト設計図、ならびに欧州およびアジア全域の並行政策が、官民双方の組織においてセキュアなエンドポイント調達を優先事項として位置づけています。サプライヤーは現在、軽量ハードウェアとクラウドネイティブなオペレーティングシステムを組み合わせ、従業員がどこからでも仮想デスクトップを起動できるようにしています。この組み合わせにより、デスクサイドのサポートコストが削減されるとともに、サイバーセキュリティ衛生目標が達成されます。エネルギー効率指令および電力料金の上昇は財務的な緊急性を高めており、特に北米および欧州全域で2025年にスコープ2炭素報告へのコミットメントが取締役会レベルで進む中、その重要性が増しています。

主要レポートのポイント

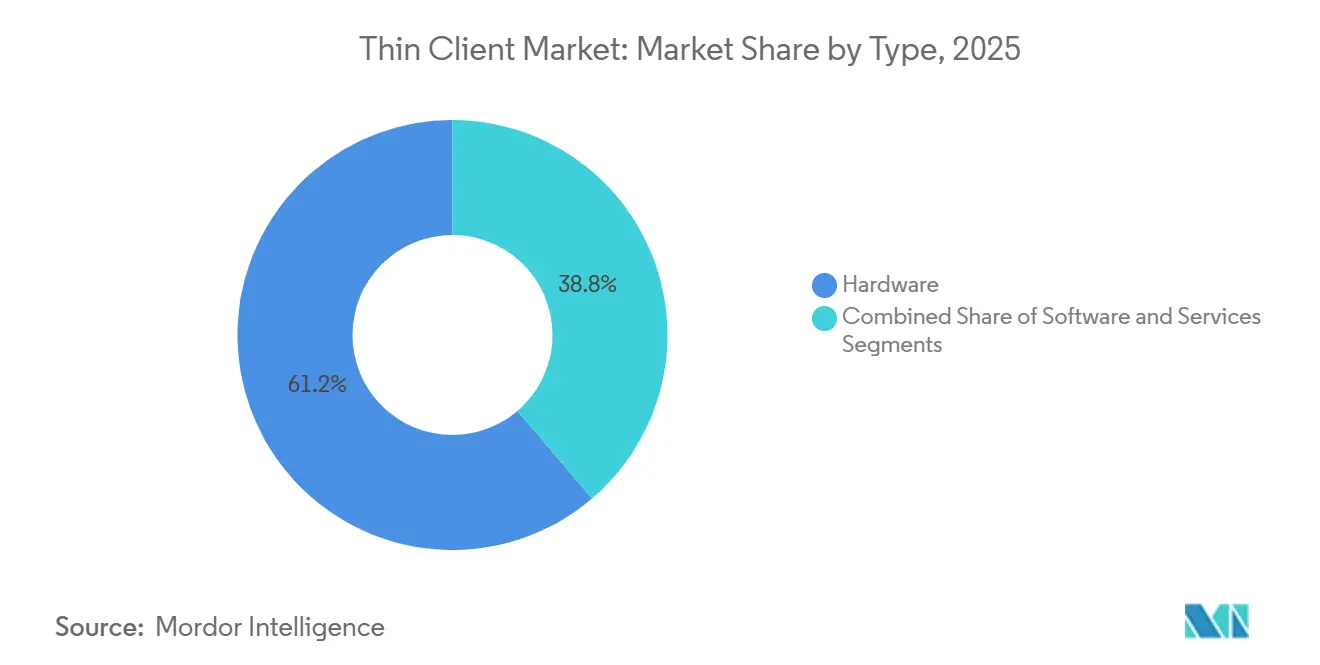

- タイプ別では、ハードウェアが2025年の収益の61.32%を占め、ソフトウェアおよびサービスは2031年にかけて年平均成長率(CAGR)8.26%で成長すると予測されています。

- エンドユーザー別では、ITおよびテレコムが2025年のシンクライアント市場シェアの28.48%を占め、ヘルスケアは2031年にかけて年平均成長率(CAGR)9.26%で拡大しています。

- フォームファクター別では、デスクトップユニットが2025年の出荷台数の47.21%を占め、モバイルデバイスは2031年にかけて年平均成長率(CAGR)8.46%で増加すると予測されています。

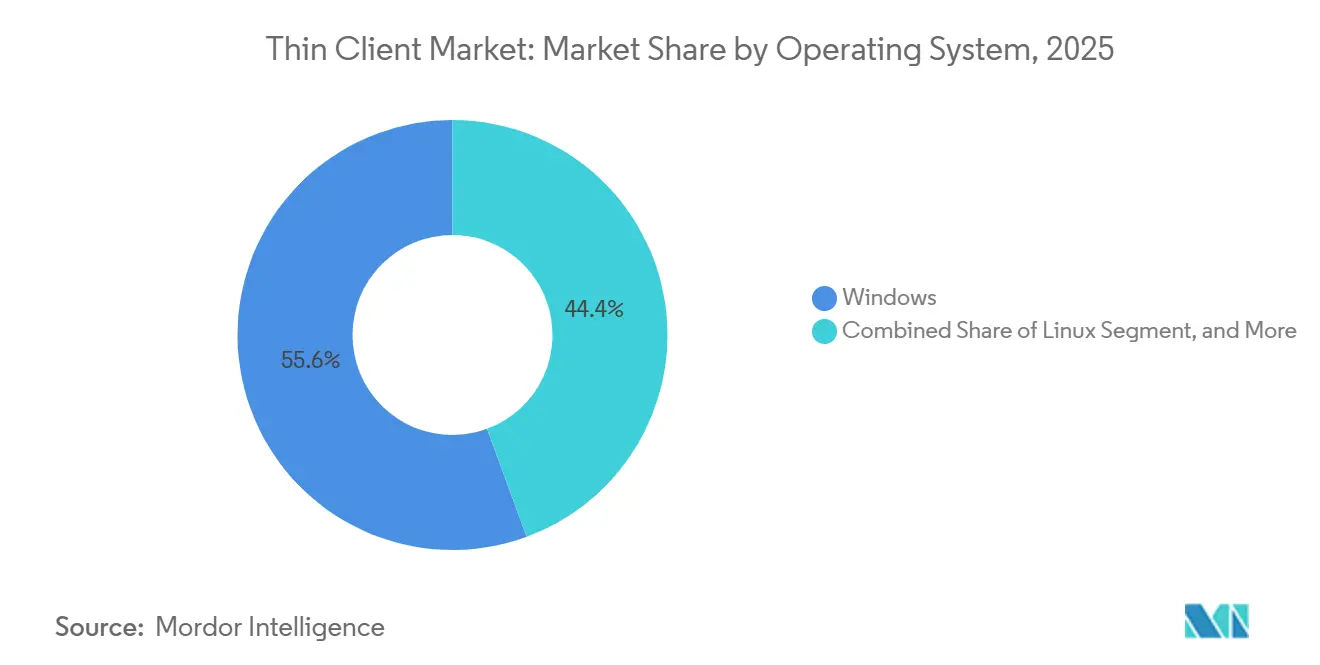

- オペレーティングシステム別では、Windowsが2025年のインストールベースの55.62%を占め、Chrome OSは2031年にかけて年平均成長率(CAGR)8.71%で拡大する見込みです。

- 展開モデル別では、クラウドインストールが2025年のシンクライアント市場の44.98%を占め、ハイブリッド構成は2031年にかけて年平均成長率(CAGR)8.34%を記録しています。

- 地域別では、北米が2025年の収益の36.21%を生み出し、アジア太平洋地域が年平均成長率(CAGR)8.89%で最も速い成長軌道を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルシンクライアント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| パンデミック後のハイブリッドワークVDIブーム | +2.1% | グローバル、北米および欧州重点 | 中期(2〜4年) |

| エンドポイントコストおよびエネルギー節約義務 | +1.8% | グローバル、特に欧州および北米 | 中期(2〜4年) |

| サイバーセキュリティおよびゼロトラスト展開の拡大 | +1.5% | グローバル、BFSIおよび政府での早期導入 | 短期(2年以内) |

| AI対応PC更新によるレガシー移行の促進 | +1.3% | 北米、欧州、アジア太平洋主要市場 | 中期(2〜4年) |

| スコープ2炭素報告が低消費電力を推進 | +0.9% | 欧州および北米、アジア太平洋への波及 | 長期(4年以上) |

| エッジ労働力の拡大が集中管理型を後押し | +0.7% | グローバル、製造業および小売業重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パンデミック後のハイブリッドワークVDIブーム

仮想デスクトップインフラストラクチャ(VDI)は、ニッチなITプロジェクトから分散型スタッフのデフォルトアクセス層へと移行しました。General Dynamics Information TechnologyはZscalerのゼロトラストクラウドを採用し、1か月以内に数千のリモート接続を保護しながら連邦コンプライアンスを維持しました。Bolton NHS Foundation Trustは、病棟間をローミングするIGEL OSシンターミナルにより臨床医のログオン時間を3秒に短縮し、知識労働者のデスクを超えたワークフローを実証しました。法律事務所や保険会社も同様のモデルを採用し、各弁護士やエージェントにフルPCを配送することなく管理されたアクセスを提供しています。したがって、シンクライアント市場は、一時的なパンデミックの急増ではなく、ワークスペースプロビジョニングの構造的な再設計から恩恵を受けています。

エンドポイントコストおよびエネルギー節約義務

シンクライアントは通常、タワーPCの3分の1の電力しか消費せず、8年以上の耐用年数を持ち、測定可能な光熱費の節約をもたらします。欧州の公共部門の購買担当者は入札をワット数で評価することが増えており、レガシーデスクトップが不利な立場に置かれています。Lenovoが2025年3月に発売した200米ドル未満のV100 Qは、ベンダーが積極的なコスト目標を達成するために非必須要素を削減する方法を示しています。[1]Lenovo Group Ltd、「V100 Qシンクライアント発売」、lenovo.com 現地訪問を大幅に削減する集中管理と組み合わせることで、小売または政府施設における大規模展開のライフサイクル総コストは大幅に低下します。エネルギー効率規制は2027年以降さらに厳格化され、この追い風が継続する見込みです。

サイバーセキュリティおよびゼロトラスト展開の拡大

行政命令14028は、多要素認証、暗号化DNS、エンドポイント検出を含むゼロトラスト制御を、すべての連邦契約における基準として位置づけています。国土安全保障省は、デバイスのインベントリと隔離がすべての機関のロードマップの中核にあることを明確にしました。これらの要件を満たす民間サプライヤーは、数千件の政府入札に引き続き参加資格を持ちます。その結果、Dell、HP、Lenovoは現在、資格情報の隔離のためのファームウェアフックをプリロードし、IGELは読み取り専用パーティションでSecure OSをラップしています。レガシーPCを集中管理されたステートレスターミナルに置き換えることで、機関は攻撃対象領域を縮小し、コンプライアンススコアを向上させています。

AI対応PCの更新がレガシーPCのシンクライアントへの移行を促進

プレミアム価格のAI対応ラップトップがフリートの他の部分に予算圧力をかけており、ITマネージャーは古いPCを廃棄するのではなくシンクライアントとして再利用するよう促されています。10ZiGのRepurpOSは、軽量オーバーレイを介してWindows 10システムを変換し、ハードウェアの寿命を延ばして設備投資を回避します。[2]10ZiG Technology、「RepurpOSプラットフォーム」、10zig.com Googleが2025年7月に導入したChrome OS Flexのリモートインストーラーにより、管理者は物理的な作業なしにエンドポイントを移行でき、人件費を削減できます。2025年10月のWindows 10サポート終了期限を前に、IT部門は老朽化したプロセッサでも快適に動作するセキュアOSイメージのライセンスを取得し、設備投資を先送りしています。これにより、新規デバイスの平均販売価格が低下する中でも、安定した出荷需要が支えられています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 新興市場における不安定なネットワーク遅延 | -1.2% | アジア太平洋新興国、中東およびアフリカ | 中期(2〜4年) |

| GPU集約型ワークロードのパフォーマンスギャップ | -0.9% | グローバル、デザインおよびメディアセクター | 短期(2年以内) |

| DaaSまたはVDIシート価格の上昇 | -0.7% | グローバル、中小企業への影響が大きい | 中期(2〜4年) |

| 周辺機器ドライバーサポートの断片化 | -0.5% | グローバル、ヘルスケアおよび製造業 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興市場における不安定なネットワーク遅延

インドのデジタル公共インフラは数百万人の市民をカバーしていますが、農村部の4Gカバレッジのギャップがシンクライアントのストリーミングセッションを遅延させています。州サービス向けのERPNextの展開は、都市部のマハラシュトラでは円滑に機能しますが、スループットが2Mbps以下に低下する遠隔地区では苦戦しています。ブータンおよびサウジアラビアでも首都圏外で同様の制約が見られました。遠隔医療やデジタル教室では、断続的な遅延がユーザーエクスペリエンスを損ない、ローカルPCへの回帰を促す可能性があり、光ファイバーまたは5Gの普及が進むまでシンクライアントの広範な展開を妨げています。

GPU集約型ワークロードのパフォーマンスギャップ

CADを使用するデザイナーや4K映像を編集するメディアプロフェッショナルは、常時高帯域幅のGPUレンダリングを必要とします。クラウドGPUサービスが存在するにもかかわらず、往復遅延とデータ転送費用がスタジオをローカルワークステーションに留まらせることが多いです。半導体ベンダーは依然として高性能クライアント向けの11nm未満ノード生産を優先しており、シンデバイスがまだ競合できない市場ニッチを維持しています。そのため、一部の組織は混合フリートを運用し、一般オフィスデスクにシンクライアントを配置しながらクリエイティブ向けにワークステーションを維持しており、2030年までに到達可能なシンクライアント市場規模を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ソフトウェア定義プラットフォームが展開を再形成

ハードウェアのシンクライアント市場規模は2025年に30億6,000万米ドルに達し、物理ターミナルが収益の61.24%をリードしています。しかし、ソフトウェアおよびサービスは年平均成長率(CAGR)11.62%で拡大しており、これはハードウェアの2倍のペースです。顧客がマルチベンダーデバイスを解放するサブスクリプションライセンスへと移行しているためです。IGELの2025年COSMOSプラットフォームは、あらゆるx86またはArmクライアントに対して単一のコントロールプレーンを提供し、完全なハードウェア交換ではなく既存PCの再利用を促進しています。Cloud Software Groupは、管理されたデスクトップセッションを事前準備するためにMicrosoft Azureキャパシティに16億5,000万米ドルを投資し、エンドポイントの価値がオーケストレーションソフトウェアへとシフトしていることを証明しました。

ベンダーは、リブランドされたミニPCに軽量ファームウェアをバンドルしながら、年間サポート層を収益化することで適応しています。Dellの2025年度報告書は、ハードウェアにおける利益率の圧力を明らかにしましたが、インフラサービスでは強い牽引力を示しました。Windows 10サポート終了期限の下、ITチームは老朽化したプロセッサでも快適に動作するセキュアOSイメージのライセンスを取得し、設備投資を先送りしています。2026〜2031年にかけて、企業が独自ターミナルよりもSaaSコンソールを好むようになるにつれ、ハードウェアシェアは徐々に低下すると予想されますが、デバイスの絶対的な出荷台数は依然として増加する可能性があります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアがデジタルケアを加速

ITおよびテレコムが2025年のシンクライアント市場シェアの28.48%で消費をリードしており、ヘルプデスクおよびNOC環境における長年のVDI採用を反映しています。しかし、ヘルスケアは電子健康記録義務およびデータ主権法令がセキュアなエンドポイント需要を高める中、2031年にかけて最速の年平均成長率(CAGR)9.26%を記録しています。インドのESICは31,000台の仮想デスクトップを展開し、患者データを集中化してサポート訪問を削減しました。英国のPennine Acute Hospitalsは、電力とbreak-fixチケットを削減するファンレスユニットへの切り替え後、年間50万ポンド(63万米ドル)を節約しました。[3]英国国民保健サービス、「Pennine Acute Hospitalsシンクライアント節約」、nhs.uk

小売業、製造業、教育は主要セクターではありませんが、シンクライアントによって実現される標準化されたワークフローの採用から大きな恩恵を受けています。小売セクターでは、販売時点管理端末がシンクライアントの信頼性とセキュリティに依存し、シームレスな取引を確保してダウンタイムを最小化しています。同様に、製造業では、工場フロアのターミナルがシンクライアントの耐久性と効率性を活用して業務を合理化し、生産性を維持しています。教育セクターでは、教室のラボがシンクライアントの低故障率、簡素化された管理、およびロックダウンされたソフトウェアスタックを活用し、安全で管理された学習環境を構築しています。これらの利点が総合的に多様な顧客基盤に貢献し、これらの産業全体での垂直的な景気循環の影響を安定させ軽減しています。

フォームファクター別:ワークフローの分散化に伴いモバイルが普及

デスクトップは2025年の市場シェアの47.21%を維持していますが、臨床医、フィールドエンジニア、店舗スタッフがポータブルかつセキュアなデバイスを必要とする中、モバイルシンクライアントは年平均成長率(CAGR)8.46%で成長しています。Saskatchewan Polytechnicは、ブレンド型学習をサポートするためにクラムシェルとタブレットを組み合わせ、教室や共用スペースに3,200台のChrome OSユニットを展開しました。スタイラス入力付きのコンバーチブルデザインはベッドサイドでのカルテ記録ニーズに対応し、堅牢なシェルは倉庫でのスキャン業務に適しています。

コストは、手頃な価格と広範な入手可能性により、キュービクルやキオスクでの使用においてデスクトップに有利な状況が続いています。しかし、バッテリー価格の低下やファンレスARMチップセットの開発などの技術進歩により、デスクトップと代替デバイスのコスト差は徐々に縮まっています。これらの進歩により、効率性と近代化されたセットアップを求める企業にとって、シンクライアントやオールインワンモデルなどの選択肢がますます実現可能になっています。特に、オールインワンモデルは、ケーブルの煩雑さを減らしスリムでプロフェッショナルな美観を実現することが価格感度への懸念を上回る受付デスクや役員室などの環境において、安定したニッチを維持しています。このトレンドは、特定の職場環境において機能性と視覚的な魅力を兼ね備えたデバイスへの需要の高まりを示しています。

オペレーティングシステム別:Chrome OSがレガシーWindowsの優位性を侵食

Windowsは2025年のインストールの55.62%を占め、支配的な地位を維持しています。しかし、Chrome OSは教育機関や非営利組織がコスト効率の高いライセンスソリューションを優先する中、印象的な年平均成長率(CAGR)8.71%を記録し急速に普及しています。GoogleのリモートコンバージョンツールであるChrome OS Flexにより、現地訪問なしに大規模展開が可能となり、移行に関連する人件費が大幅に削減されます。Ayrshire Collegeは、低タッチデバイス管理による業務効率化を重視した5,300万ポンド(約6,700万米ドル)のキャンパス近代化プロジェクトにGoogle Workspaceを統合することで、このアプローチの財務的・運用的メリットを実証しました。

Linuxベースのオペレーティングシステムは、その柔軟性とセキュリティ機能により、規制の厳しいセクターで引き続き重要な役割を果たしています。Citrixが2025年1月にUniconを買収したことで、eLux OSが製品ポートフォリオに追加され、Citrix Workspaceとのシームレスな統合が可能となり、堅牢なエンドポイント管理ソリューションを必要とする組織への訴求力が高まりました。さらに、ニッチな独自プラットフォームは、特にキオスクおよび組み込みシステムの展開において特定のユースケースに不可欠であり続けています。これらのプラットフォームはロックされたファームウェアを備えることが多く、厳格な規制要件へのコンプライアンスを簡素化し、特殊な環境での安全で信頼性の高い運用を確保します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:ハイブリッド構成がコストと制御を最適化

クラウドは2025年時点でシンクライアント市場規模の44.98%を占め、2031年にかけて年平均成長率(CAGR)8.34%を維持すると予測されています。この成長は、サーバーへの多額の設備投資を不要にするサービスとしてのデスクトップ(DaaS)の従量課金制ソリューションの採用拡大によって牽引されています。しかし、トレーディングデスクや機密ワークロードなど、遅延に敏感な特定の環境は引き続きオンプレミスインフラに依存しています。この依存関係により、ハイブリッドアーキテクチャが市場内で最も成長の速いセグメントとして位置づけられています。ハイブリッドソリューションは、クラウドとオンプレミスシステムを組み合わせる柔軟性を提供し、多様な運用ニーズに対応します。Microsoftはこのトレンドに対応し、Windows 365とAzure仮想デスクトップおよびローカルActive Directoryを統合する統合コンソールを導入しました。この統合により、管理者はクラウドベースとオンプレミスの両環境にわたって一貫したポリシーを適用し、シームレスな管理を確保できます。

中小企業は、財務計画を簡素化する予測可能な請求構造を持つクラウドソリューションの採用を増やしています。一方、Fortune 500企業はコスト効率とデータ主権のバランスを取るために混合展開を最適化しています。この展開の多様性に対する戦略的アプローチが統合ソフトウェアへの需要を持続させ、収益ストリームがサブスクリプションベースのプラットフォームへとシフトするトレンドをさらに強化しています。サブスクリプションモデルへの依存の高まりは、運用要件を満たすためにスケーラブルで柔軟なソリューションを求める組織の進化する嗜好を示しています。

地域分析

北米は2025年収益の37.58%を占め、成文化されたゼロトラスト規制の実施と広範な企業更新プログラムによって牽引されています。サイバーセキュリティおよびインフラセキュリティ庁(CISA)は2025年1月のスコアカードで、多要素認証が機関全体に展開されたことを確認しました。この進展により、堅牢なエンドポイントポスチャーを適用できるステートレスデバイスへの注文が大幅に増加しました。さらに、民間請負業者も政府契約の資格を維持するために同様の基準を採用し、防衛、ヘルスケア、金融サービスエコシステムなどの重要セクター全体でセキュリティアーキテクチャを整合させています。

アジア太平洋地域は主要な成長エンジンとして台頭しており、市場は2031年にかけて年平均成長率(CAGR)10.47%で成長すると予測されています。インド、インドネシア、ベトナムなどの国々は、公共サービスのクラウドインフラに多額のデジタル化資金を投入しています。これらの地域のアカウントアグリゲーターフレームワークにより、貸し手は市民データに安全にアクセスでき、管理者は個人記録が支店PCに残らないよう集中管理型クライアントをますます好んでいます。産業セクターでも重要な進展が見られ、Foxconnが品質管理のために工場フロアに仮想マシンをストリーミングし、プラントのダウンタイムを効果的に削減しています。増大する需要に対応するため、IGELは2024年10月にCXAと協力してシンガポールハブを設立し、チャネルのリードタイムを短縮し顧客へのローカル言語サポートを提供することを目指しています。

欧州は、低消費電力エンドポイントの採用を促進する厳格なデータ保護コンプライアンス要件と炭素削減目標によって主に牽引され、着実な成長を遂げています。一方、南米および中東は、特に政府および石油・ガスセクターにおいて選択的な需要成長を示しています。この地域の注目すべき動向として、Lenovoが2025年にAlatと20億米ドルの合弁事業を設立し、湾岸地域の地域サプライベースを構築することを目指しています。この動きは、同地域のインフラ整備への高まる信頼と将来の市場拡大を支える潜在力を反映しています。

競合環境

シンクライアント市場は中程度の集中度を示しており、主要プレーヤーは既存の強みを活用して競争力を維持しています。Dell、HP、Lenovoは確立されたPCサプライチェーンと企業契約を活用し、安定した収益ストリームをもたらすバンドル更新取引を確保しています。IGELによるStratodeskの買収は市場ポジションを大幅に強化し、500万シートのソフトウェアパワーハウスを生み出しました。この買収により、IGELはホワイトラベルハードウェアとともにライセンスサブスクリプションを提供する能力が向上し、顧客に包括的なソリューションを提供しています。同様に、CitrixによるeLuxの統合はデータセンターからデバイスレベルまでの制御を拡大し、厳格な規制要件を持つ産業に特に魅力的な完全にキュレートされたスタックを提供できるようになりました。

新興の破壊的プレーヤーも市場での存在感を示しています。例えば、10ZiGはコスト重視のフリート向けに特別設計されたRepurpOSを導入し、予算制約のある組織に実行可能な選択肢を提供しています。[4]Google LLC、「企業向けChrome OS Flex」、google.com 一方、GoogleはChrome OS Flexをレガシーデバイスを変換するための無料オペレーティングシステムとして推進し、既存ハードウェアのライフサイクルを延長しようとする企業をターゲットにしています。MicrosoftによるWindows 365最適化Linkデバイスの導入は、より深い垂直統合への動きを示しています。この戦略は、特にMicrosoftがこれらのデバイスを企業契約にバンドルした場合、独立系ベンダーに挑戦する可能性があり、大規模組織にとってより魅力的なものとなります。

ハードウェアマージンが引き続き圧迫される中、ベンダーは付加価値サービスによる差別化にますます注力しています。これには、リモートプロビジョニング機能、高度な分析、および堅牢なセキュリティ認証が含まれ、購買決定における重要な要素となっています。上位5社のサプライヤーが市場収益の約60%を集合的に支配しているにもかかわらず、ニッチスペシャリストには依然として大きな機会があります。これらの小規模プレーヤーは、カスタマイズされたソリューションが求められることが多いヘルスケア、教育、産業用堅牢化などのセクターにおける特定のニーズに対応することで、自らの地位を確立しています。

シンクライアント産業リーダー

Dell Inc.

LG Electronics Inc.

Fujitsu Ltd.

HP Inc.

Samsung Electronics

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:MicrosoftはWindows 365のサブスクリプション価格を20%引き下げ、競合DaaSプラットフォームへの競争圧力を高めました。

- 2026年4月:Services Australiaは全国的な災害復旧対応力を強化するために仮想デスクトップインフラを統合しました。

- 2026年4月:TilonがAIネイティブVDIプラットフォームを携えて企業顧客をターゲットに日本市場に参入しました。

- 2026年3月:10ZiGがManager v5.5をリリースし、マルチサイト管理を簡素化するクラウドベースのフリート分析を追加しました。

グローバルシンクライアント市場レポートの範囲

シンクライアント市場とは、軽量クライアントデバイスが処理、アプリケーション実行、およびデータストレージのためにリモートサーバーまたはクラウドベースのインフラに依存する集中コンピューティングアーキテクチャを実現するハードウェア、ソフトウェア、およびサービスを包含するグローバル産業を指します。これらのソリューションは、従来のフル機能パーソナルコンピューターを仮想デスクトップ環境に接続する簡素化されたエンドポイントに置き換え、各セクターの組織の管理性、セキュリティ、およびコスト効率を向上させます。

シンクライアント市場レポートは、タイプ(ハードウェア、ソフトウェア、およびサービス)、エンドユーザー産業(BFSI、ITおよびテレコム、ヘルスケア、政府、小売業、製造業、および教育)、フォームファクター(デスクトップ、オールインワン、およびモバイル)、オペレーティングシステム(Windows、Linux、Chrome OS、およびその他のオペレーティングシステム)、展開モデル(オンプレミス、クラウド、およびハイブリッド)、および地域(北米、南米、欧州、アジア太平洋、ならびに中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

| ハードウェア |

| ソフトウェアおよびサービス |

| BFSI |

| ITおよびテレコム |

| ヘルスケア |

| 政府 |

| 小売業 |

| 製造業 |

| 教育 |

| デスクトップシンクライアント |

| オールインワンシンクライアント |

| モバイルシンクライアント |

| Windows |

| Linux |

| Chrome OS |

| その他のオペレーティングシステム |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| タイプ別 | ハードウェア | ||

| ソフトウェアおよびサービス | |||

| エンドユーザー産業別 | BFSI | ||

| ITおよびテレコム | |||

| ヘルスケア | |||

| 政府 | |||

| 小売業 | |||

| 製造業 | |||

| 教育 | |||

| フォームファクター別 | デスクトップシンクライアント | ||

| オールインワンシンクライアント | |||

| モバイルシンクライアント | |||

| オペレーティングシステム別 | Windows | ||

| Linux | |||

| Chrome OS | |||

| その他のオペレーティングシステム | |||

| 展開モデル別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までのシンクライアント市場の予測値は?

シンクライアント市場規模は2031年までに78億7,000万米ドルに達し、年平均成長率(CAGR)7.86%で成長すると予測されています。

最も急速に拡大しているエンドユーザー産業はどこですか?

ヘルスケアが電子健康記録義務によるセキュアなエンドポイント採用を牽引し、2031年にかけて年平均成長率(CAGR)9.26%で最速の成長をリードしています。

2025年にハードウェアが貢献した収益はどのくらいですか?

ハードウェアは2025年収益の61.32%を占め、全体的な支出構成における優位性を示しています。

最も急速に成長すると予想される地域はどこですか?

アジア太平洋地域は政府のデジタル化と製造業のアップグレードに牽引され、2031年にかけて年平均成長率(CAGR)8.89%で最速の成長軌道を示しています。

PCからシンクライアントへの移行を促進しているものは何ですか?

低エネルギー消費、集中管理型セキュリティ、および総所有コストの削減が、ハイブリッドワークVDI戦略によって強化され、組織の移行を促進しています。

最終更新日: