アフリカデジタルトランスフォーメーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

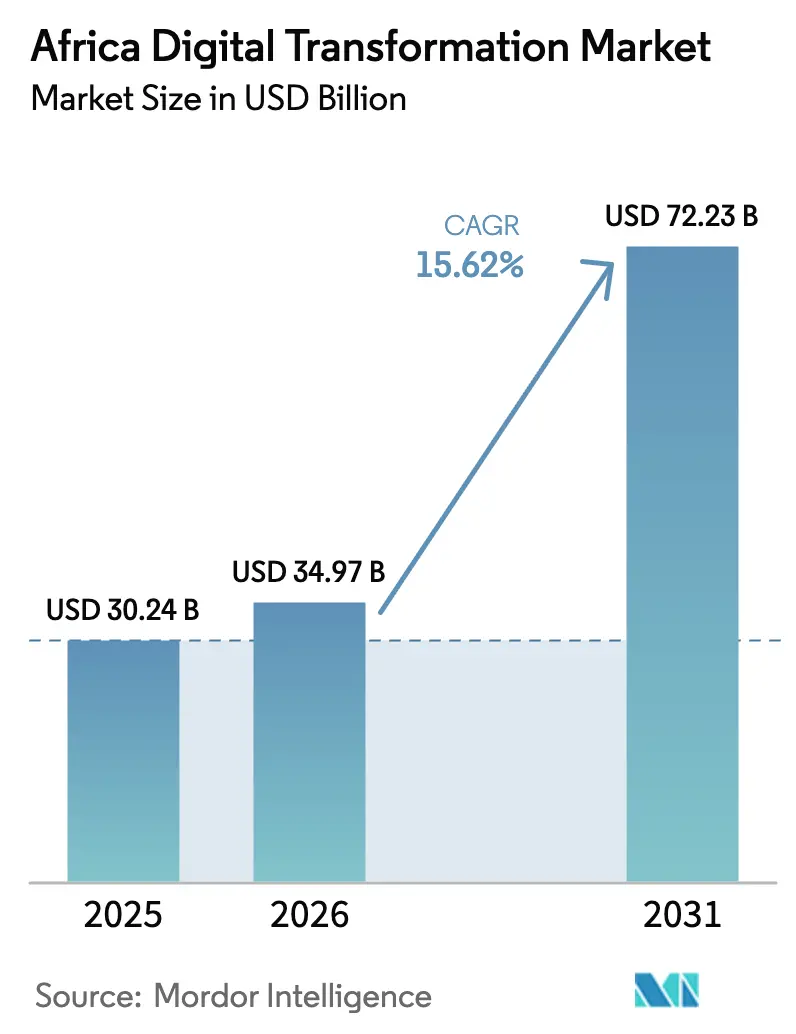

| 基準年の市場規模 (2025) | 30.24 十億米ドル |

| 市場規模 (2026) | 34.97 十億米ドル |

| 市場規模 (2031) | 72.23 十億米ドル |

| 成長率 (2026 - 2031) | 15.62% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカデジタルトランスフォーメーション市場分析

アフリカデジタルトランスフォーメーション市場規模は、2025年の302億4,000万米ドルから2026年には349億7,000万米ドルへと成長し、2026年から2031年にかけてCAGR 15.62%で2031年までに722億3,000万米ドルに達すると予測されています。通信バックボーン、クラウドエッジアーキテクチャ、AfCFTA(アフリカ大陸自由貿易地域)のもとでのアフリカ全域の貿易プラットフォームへの投資急増が主要な加速要因です。モバイルファーストの消費者行動、拡大するミレニアル世代の労働力、大規模な政府電子サービスの展開が、さらにアドレス可能なベースを拡大しています。大陸沿岸部でのデータセンターの急速な建設がレイテンシーを短縮し、総所有コストを低下させることで、企業のクラウド移行を経済的に実現可能にしています。同時に、低軌道(LEO)衛星は、かつて都市部に限られていたパフォーマンスレベルで農村部への接続を約束し、サービスプロバイダーに新たな収益源を開拓しています。一方で、データ保護法規の相違、サイバーセキュリティの脅威、慢性的な人材不足が普及のペースを抑制しています。

レポートの主要な知見

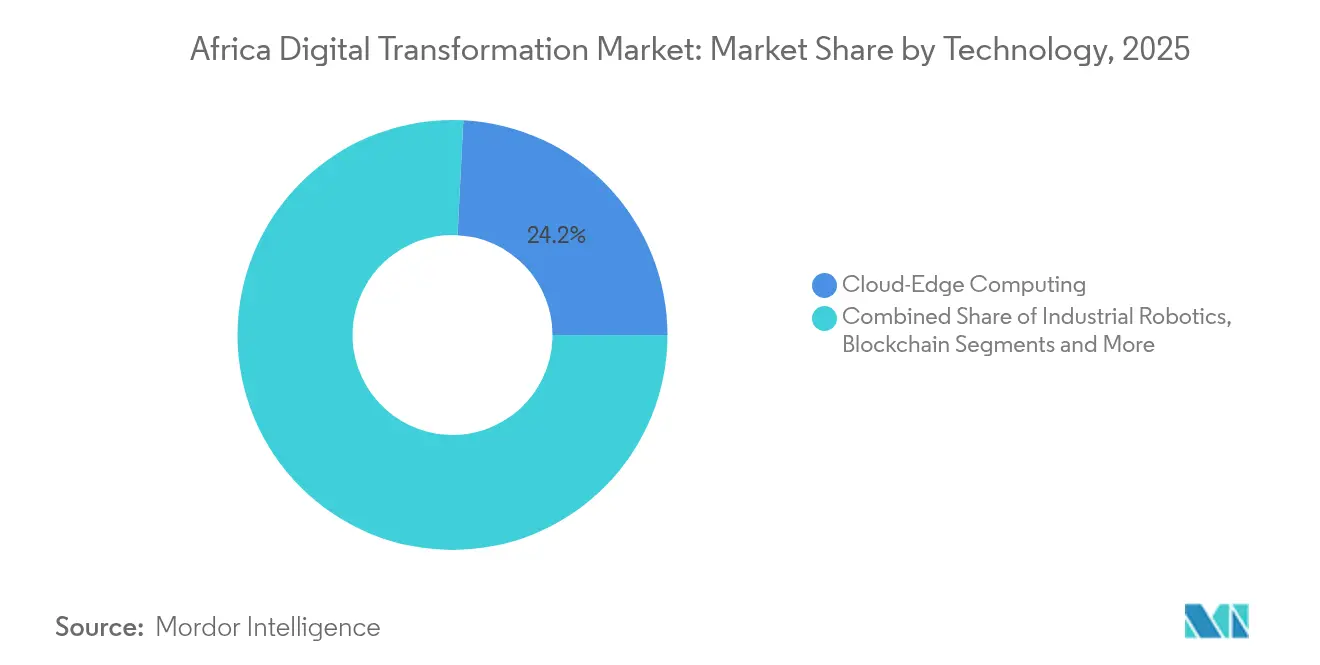

- テクノロジー別では、クラウドエッジコンピューティングが2025年のアフリカデジタルトランスフォーメーション市場シェアの24.20%をリードし、人工知能・機械学習が2031年に向けて最速の23.4% CAGRで成長する見込みです。

- エンドユーザー産業別では、BFSI(銀行・金融サービス・保険)が2025年に16.75%の収益シェアを占め、ヘルスケアが20.95% CAGRで拡大すると予測されています。

- デプロイメントモデル別では、パブリッククラウドが2025年のアフリカデジタルトランスフォーメーション市場規模の62.35%を占め、ハイブリッドクラウドが26.9% CAGRで上昇する見込みです。

- サービスタイプ別では、コンサルティングが2025年に43.85%の収益シェアを獲得し、マネージドサービスが最速の24.1% CAGRを記録しています。

- 企業規模別では、大企業が2025年に60.30%の採用率を占め、中小企業(SME)が24.8% CAGRで拡大しています。

- 国別では、南アフリカが2025年のアフリカデジタルトランスフォーメーション市場規模の42.95%を維持し、ナイジェリアが18.85% CAGRで加速しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカデジタルトランスフォーメーション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ビッグデータ分析の採用 | +3.2% | 南アフリカ、ナイジェリア、ケニア | 中期(2〜4年) |

| モバイルファーストの消費者基盤 | +4.1% | ナイジェリア、ケニア、ガーナ | 短期(2年以内) |

| 政府のデジタル化プログラム | +2.8% | ルワンダ、南アフリカ、大陸全域 | 長期(4年以上) |

| ハイパースケールデータセンターと海底ケーブル | +3.5% | 南アフリカ、ナイジェリア、エジプト、モロッコ | 中期(2〜4年) |

| AfCFTAデジタル貿易プラットフォーム | +2.9% | 東アフリカ・西アフリカ | 長期(4年以上) |

| LEO衛星ブロードバンド | +2.7% | サブサハラアフリカの農村部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ビッグデータ分析プラットフォームの採用急増

企業は現在、分析を戦略的インフラとして位置づけ、モバイルマネー、ソーシャル、IoTテレメトリーの膨大なデータを活用して意思決定を強化しています。ナイジェリアの銀行は取引インサイトを活用して、従来のスコアリングモデルを超えた信用アクセスを拡大しており、ウガンダの2024年デジタル融資規則は分析ベースのリスクフレームワークを義務付けています。機械学習を基盤とするクラウドホスト型の異常検知エンジンがデータフローを保護し、不正アラートを自動化することで、運営コストとコンプライアンスリスクを同時に低減しています。分析が基盤となるにつれ、支出はサイロ化されたダッシュボードからリアルタイムのビジネスプロセスを支える統合データファブリックへとシフトしています。[1]国際科学研究アーカイブジャーナル。「クラウドコンピューティング環境におけるAI駆動型異常検知。」

モバイルファーストの消費者基盤と低価格スマートフォン

スマートフォンの普及率がデスクトップアクセスを上回る中、企業はサービスをサムファーストのナビゲーションに対応した設計にしています。低価格のAndroid端末が都市周辺部や農村部に普及し、遠隔医療、デジタルウォレット、マイクロ電子商取引のファネルを拡大しています。ルワンダのAGCCIコーディングブートキャンプは75名の優秀な女子生徒を対象としており、モバイルリテラシーがジェンダー包括的なスキル育成イニシアチブと融合してデジタルデバイドを縮小する様子を示しています。[2]国連女性機関。「ロボティクスとコーディングを通じたルワンダの女子のエンパワーメント。」africa.unwomen.org

政府のデジタル化プログラムと電子政府ポータル

デジタルID、ワンストップ税務プラットフォーム、オンライン土地登記が市民と国家の相互作用を刷新し、相互運用可能なクラウドスタックへの需要を喚起しています。ルワンダのワンストップIremboポータルは、統合インターフェースがサービス品質を向上させながら汚職を削減する方法を示しています。同様の設計が現在、南アフリカの内務省近代化やケニアのHudumaサービスにも反映されています。展開の各波が、サイバーセキュリティ、アイデンティティ、ミドルウェアソリューションへの需要を倍増させています。

ハイパースケールデータセンターと海底ケーブル陸揚げの拡大

ケープタウン、ラゴス、カサブランカ周辺に新設された80MWキャンパスが、パブリックおよびハイブリッドワークロードのレイテンシーを二桁ミリ秒レベルに短縮しています。2AfricaやEquianoなどの新しい海底光ファイバーが卸売帯域幅価格を年間約20%削減し、中小企業のクラウドツールへのアクセスを拡大しています。世界銀行によるグランドインガ水力発電プロジェクトへの10億米ドルの投資が、将来のサーバーファームに向けた再生可能エネルギー供給を確保しています。[3]世界銀行グループ、「プロジェクト情報文書 – グランドインガ水力発電開発」、worldbank.org

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サイバーセキュリティとデータプライバシーの懸念 | -2.1% | BFSI・政府セクター | 短期(2年以内) |

| デジタルスキル不足 | -1.8% | アフリカ全域、農村部 | 長期(4年以上) |

| 規制の断片化 | -1.4% | 54カ国 | 中期(2〜4年) |

| ICT人材の流出 | -1.2% | サブサハラアフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティとデータプライバシーの懸念

ランサムウェアインシデントやサプライチェーン攻撃が、パブリッククラウド移行が加速する中で経営幹部の信頼を揺るがしています。2025年4月に施行された米国司法省の新たなデータセキュリティ規則が、米国ネットワークと接続する事業者のコンプライアンスの複雑さを高めています。[4]Womble Bond Dickinson、「司法省データセキュリティプログラム最終規則 – 通信プロバイダーへの影響」、womblebonddickinson.com 断片化した国内法規が多国間展開のコストを引き上げる一方、サイバーセキュリティ専門家の不足により企業は検知・対応をアウトソースせざるを得ず、運営予算を膨らませています。

デジタルスキルの限界と人材不足

アフリカは2027年までに300万人の追加技術者を必要としていますが、卒業生の供給パイプラインは依然として浅い状況です。ナイジェリアの3MTTスキームは現代的な実験室と奨学金に20億米ドルを投資してギャップを埋めようとしていますが、急成長する中小企業はグローバルなアウトソーサーとの入札競争なしに開発者を採用することに依然として苦労しています。人材不足が概念実証サイクルを遅らせ、新しいプラットフォームの価値実現までの時間を長引かせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

テクノロジー別:クラウドエッジコンピューティングがインフラ近代化を牽引

クラウドエッジコンピューティングは2025年のアフリカデジタルトランスフォーメーション市場シェアの24.20%を獲得しており、これはデータをローカルで処理しながら分析バーストにクラウドのスケーラビリティを活用する能力を反映しています。このアーキテクチャは鉱山坑内や港湾ターミナルにおけるリアルタイムユースケースのレイテンシーを軽減し、5Gプライベートネットワークと産業用IoTセンサーの展開を促進しています。23.4% CAGRで拡大する人工知能・機械学習は、これらのエッジパイプラインを活用してリスクスコアリングと予知保全を自動化しています。農業分野のIoTモジュールが土壌水分と家畜の健康を追跡し、テレメトリーをアルゴリズム最適化のための地域データレイクに送信しています。

新しい海底リンクによるデータ転送コストの低下により、スタートアップ企業がビジョンモデルのトレーニング用GPUクラスターに手頃な価格でアクセスできるようになり、都市部の病院での拡張現実外科シミュレーターの活用が加速しています。一方、ケニアとガーナのブロックチェーンパイロットがESG認証のためのカカオサプライチェーンを追跡しており、分散型台帳の早期主流化を示しています。AI駆動型の行動分析がインサイダー脅威に対する必須の防御手段となる中、サイバーセキュリティ支出は堅調を維持しています。アンゴラの沖合リグのデジタルツインレプリカは、シミュレーションが計画外のダウンタイムを15%削減する方法を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:BFSIのリーダーシップが金融包摂を推進

BFSIは2025年のアフリカデジタルトランスフォーメーション市場で16.75%の収益シェアを占め、大陸全体でモバイルマネー預金が9,700億米ドルを超えたことが牽引しています。ナイジェリアと南アフリカで義務付けられたオープンバンキングAPIが、フィンテック企業が既存のレールの上にパーソナライズされた信用エンジンを重ねることを可能にし、包摂を拡大しています。ヘルスケアは最も急成長しており、遠隔診療、デジタル病理学、物流ドローンが臨床医不足を補うことで20.95% CAGRで拡大しています。

エネルギー公益事業者が送電網にIoTセンサーを組み込んで技術的損失を削減する一方、エジプトのメーカーはコボットと積層造形プリンターを導入して迅速な工具交換を実現し、工場生産量を向上させています。小売業者はAIベースのレコメンデーションエンジンを活用して在庫回転率を高め、政府は申告時間を数週間から数分に短縮する統合税務プラットフォームを展開しています。教育省は仮想教室を拡大し、クラウドネイティブの学習管理システムへの需要を支えています。

デプロイメントモデル別:パブリッククラウドの優位性がインフラ成熟度を反映

パブリッククラウドは、従量課金制の経済性とグローバルコンプライアンス認証を背景に、2025年のアフリカデジタルトランスフォーメーション市場規模の62.35%を占めました。ヨハネスブルグ、ケープタウン、ラゴスのマルチテナントリージョンがコアバンキング、ERP、ストリーミングワークロードをホストしています。26.9% CAGRで上昇すると予測されるハイブリッドクラウドは、データ主権法規に縛られたセクターに理想的な、ローカル制御とバースト容量を組み合わせています。

ハイブリッドファブリックに組み込まれたエッジデバイスが鉱山のセンサーデータを処理してから集約されたインサイトを地域ハブに同期しています。CIOがロックインに対するヘッジとワークロードごとの単位経済の最適化を図る中、マルチクラウドオーケストレーションが台頭しています。オンプレミスのフットプリントは低レイテンシーの取引エンジンや防衛アプリケーションに残存していますが、ハイパースケーラーへのセキュアな直接接続リンクが普及するにつれて年々縮小しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:コンサルティングがデジタルトランスフォーメーションの旅をリード

コンサルティング・アドバイザリーサービスは、組織がロードマップ、ROIモデリング、変革管理ガイダンスを求める中、2025年に43.85%のシェアを獲得しました。アドバイザリーはアジャイルガバナンスフレームワークを統合し、デジタル化がテクノロジーの見栄えプロジェクトではなく取締役会レベルのKPIと整合するよう確保しています。24.1% CAGRで最も急成長しているマネージドサービスは、日常的なクラウド、ネットワーク、セキュリティ運用をオフロードし、CIOが製品イノベーションに再集中できるようにしています。

統合スペシャリストがレガシーの製造実行システムを最新のAPIゲートウェイに接続する一方、DevSecOpsパートナーがCI/CDパイプラインに自動化されたコンプライアンススクリプトを実装しています。マネージド契約に組み込まれたトレーニングとスキルアップモジュールが慢性的な人材不足を緩和しています。成果ベースの価格設定が普及し、ベンダーのインセンティブが請求可能時間よりも測定可能なビジネスインパクトへとシフトしています。

企業規模別:大企業が先進テクノロジーを先導

大企業は2025年の支出の60.30%を生み出し、デジタルツイン石油プラットフォームやAI搭載カスタマーエクスペリエンスセンターなどのライトハウスプロジェクトに資金を提供しました。その実績が後続の中小企業の採用リスクを低減し、イノベーション普及サイクルを短縮しています。24.8% CAGRで拡大する中小企業(SME)は、シングルユーザーティアから始まるモジュール型SaaSスタックを活用し、設備投資なしに給与計算、在庫管理、CRMの近代化を実現しています。

新興起業家はサーバーレスバックエンドを活用してラップトップから地域全体のアプリを立ち上げ、フィンテックのギグワーカーはローコードツールを採用してオンボーディングフローを自動化しています。業界横断的なコンソーシアムが多国籍企業をアンカーテナントとして、ニッチなローカルサプライヤーのクラスターと組み合わせ、共有R&Dサンドボックスとサプライチェーンレジリエンスを育成しています。

地理的分析

南アフリカがアフリカデジタルトランスフォーメーション市場の42.95%を占めているのは、堅固な光ファイバー普及率、安定した電力網、豊富なソフトウェアエンジニアの人材によるものです。産業コングロマリットが鉱物処理プラントに予知分析を統合し、水消費量を削減しながら収率を向上させています。ヨハネスブルグの証券取引所はAI駆動型の監視を導入し、サブ秒間隔で異常な取引を検知しています。しかし、タウンシップ内のデジタルデバイドが農村部の5G展開と補助金付きデバイスファイナンスに向けた的を絞った補助金パッケージを促しています。

ナイジェリアの18.85% CAGRの勢いは、若くモバイルに精通した人口と政府の20億米ドルのブロードバンド整備を反映しています。フィンテックスタートアップがオープンバンキングレールを活用して5分以内に未銀行化の商人をオンボードしています。石油メジャーがパイプライン監視にデジタルツインを採用し、流出を防ぎESGコンプライアンスを強化しています。アフリカ初の地域AIセーフティ研究所を擁するラゴスが、学術機関とハイパースケーラーのパートナーシップを育成し、イノベーションの好循環を生み出しています。

その他の地域では、ケニアが東アフリカ共同体の加盟国にフィンテックのプレイブックを輸出し、エジプトの情報通信技術省が45万社の中小企業向けに電子インボイス義務化を加速し、モロッコの再生可能エネルギー駆動のキャンパスがより環境に優しい容量を求める欧州のハイパースケーラーを誘致しています。コンゴ民主共和国のグランドインガプロジェクトは1万1,000MWの水力発電ポテンシャルを提供し、中央アフリカの増大するデジタルワークロードに対応する将来のデータセンタークラスターを支えています。

競合環境

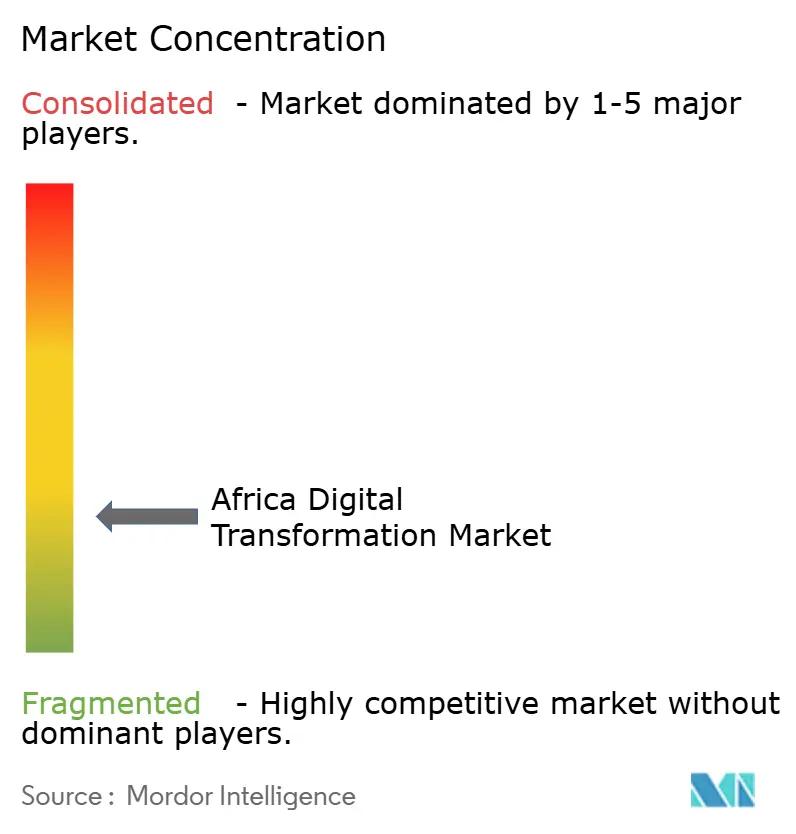

アフリカデジタルトランスフォーメーション市場は、いかなるサプライヤーも全体収益の15%以上を支配していないため、中程度に断片化した状態が続いています。グローバルクラウドオペレーターがIaaSレイヤーを支配していますが、ローカルのシステムインテグレーターがラストマイルのカスタマイズと規制対応において優位性を持っています。パートナーシップが主流であり、EricssonはOSS/BSSスイートをAWSリージョンと組み合わせ、通信事業者が課金スタックをクラウドネイティブのマイクロサービスに移行するのを支援しています。

サイバーセキュリティ専業企業がAI検査エンジンを通信バックボーン内に組み込む一方、フィンテックAPIアグリゲーターが25の管轄区域にわたって標準化された決済レールを収益化しています。農村接続の挑戦者がLEO帯域幅と太陽光発電エッジボックスをバンドルし、学校や一次医療クリニックを対象としています。多国籍企業がケープタウンとナイロビの分析スタートアップの買収を検討し、人材と地域リファレンスクライアントを獲得しようとしており、差し迫った統合を示しています。

ベンダーの差別化は、ソブリンクラウドの保証、カーボンニュートラルなデータセンターへのコミットメント、組み込み型金融ツールキットに依存しています。バイヤーの洗練度が高まる中、取引時間の短縮やアップタイム閾値を保証する成果ベースのサービスレベル契約が案件獲得に影響を与えています。

アフリカデジタルトランスフォーメーション産業リーダー

Accenture PLC

Google LLC (Alphabet Inc.)

IBM Corporation

Microsoft Corporation

SAP SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:世界銀行がグランドインガ水力発電プロジェクトに10億米ドルを拠出し、地域のデータセンターの電力需要を支えるために1万1,000MWの容量を追加。

- 2025年6月:中国が53のアフリカ諸国に無関税措置を付与し、越境電子商取引プラットフォームの市場を拡大。

- 2025年2月:EricssonとAWSがクラウドネイティブOSS/BSS協業を更新し、アフリカの通信サービスプロバイダー向けに生成AI運用機能を統合。

- 2025年2月:ナイジェリアが2027年までに300万人の技術専門家を育成するため、20億米ドルのインフラ資金を投じた3MTTプログラムを開始。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、アフリカデジタルトランスフォーメーション市場を、アフリカ経済全体の企業および公共機関がプロセス、製品、市民との相互作用を近代化するのに役立つクラウドエッジコンピューティング、サイバーセキュリティ、高度な分析、IoTプラットフォーム、AI/MLエンジン、拡張現実ソリューション、関連統合サービス、マネージドデジタルインフラへのすべての支出と定義しています。

スコープの除外事項。デジタルトランスフォーメーションを直接可能にしない純粋な消費者向け電子機器の販売、汎用ITスタッフ増強契約、オーバーザトップメディア収益は除外しています。

セグメンテーション概要

- テクノロジー別

- 人工知能・機械学習

- 拡張現実(AR/VR)

- モノのインターネット(IoT)

- 産業用ロボティクス

- ブロックチェーン

- 積層造形・3Dプリンティング

- サイバーセキュリティ

- クラウドエッジコンピューティング

- デジタルツイン、モビリティ、接続性

- エンドユーザー産業別

- 製造業

- 石油・ガス・公益事業

- 小売・電子商取引

- 輸送・物流

- ヘルスケア

- BFSI(銀行・金融サービス・保険)

- 通信・IT

- 政府・公共セクター

- その他(教育、メディア・エンターテインメント、環境)

- デプロイメントモデル別

- パブリッククラウド

- ハイブリッドクラウド

- オンプレミス

- サービスタイプ別

- コンサルティング・アドバイザリー

- 統合・実装

- マネージドサービス

- 企業規模別

- 大企業

- 中小企業(SME)

- 国別

- 南アフリカ

- ナイジェリア

- エジプト

- ケニア

- モロッコ

詳細な調査方法論とデータ検証

一次調査

データギャップを埋めるため、南アフリカ、ナイジェリア、ケニア、エジプトのBFSI、通信、小売、公共セクター機関のCIOおよびデジタル担当者、ならびに地域のシステムインテグレーターとクラウドハイパースケーラーのチャネルパートナーにインタビューを実施しました。契約金額、価格侵食、ワークロード移行速度に関する彼らのインサイトが最終的な前提条件と前年比成長修正値を導きました。

デスクリサーチ

アフリカ連合ICT指標、ITU加入データ、GSMAモバイルエコノミーレポート、アフリカ開発銀行デジタルエコノミーダッシュボード、国連貿易開発会議電子商取引調査、上場サービスプロバイダーの提出書類などの公開ソースを使用してテクノロジー需要のマッピングから始めました。D&BフーバーズのCompany財務情報とDow Jones Factivaのニュースアーカイブが、アフリカ内で計上されたベンダー収益のベンチマーク設定に役立ちました。このデスクワークにより、サービス可能な市場規模の境界条件が設定され、光ファイバーバックボーン、データセンター展開、フィンテック規制に関連した採用の変曲点が明らかになりました。上記のソースは例示的なものであり、検証を完了するために多くの追加の公開統計と有料リポジトリが参照されました。

市場規模算定と予測

本モデルは、企業クラウド支出、一人当たりモバイルデータトラフィック、フィンテック取引額、新規光ファイバーマイル展開、ティアIIIデータセンターMW容量などの指標を軸に、地域ICT支出のトップダウン配分を適用しています。結果は、サンプリングされたサプライヤーの積み上げと、ワークロード移行数に乗じた平均販売価格によってクロスチェックされています。多変量回帰分析がシナリオ分析によるストレステストを経て2025年から2030年の予測を導き、欠落したボトムアップのデータポイントは一次インタビューから得られた中央値比率で補完されています。

データ検証と更新サイクル

Mordorのアナリストが新しい規制リリースと四半期ごとのベンダー開示に対して分散チェックを実施し、異常が検出された場合は承認前に以前の回答者への再連絡を行います。レポートは毎年更新され、重要なイベント、政策変更、または大規模なクラウドリージョンの立ち上げが発生した場合には中間改訂が行われます。

Mordorのアフリカデジタルトランスフォーメーションベースラインがなぜ信頼性を維持しているか

企業が異なる地理的区分、テクノロジーバスケット、更新頻度を選択するため、公表されている推計値は異なります。

主要なギャップ要因には、中東とアフリカを統合している調査、サービス収益を省略している調査、通貨変動や電力網の制約を考慮せずに積極的なCAGRを予測している調査などがあり、本モデルはこれらを組み込んでいます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 302億4,000万米ドル(2025年) | ||

| 465億6,000万米ドル(2024年) | 地域コンサルタントA | 中東経済を含む |

| 380億米ドル(2024年) | 業界誌B | 汎用ICTハードウェア支出を計上 |

| 226億7,000万米ドル(2024年) | 業界団体C | 統合・マネージドサービスを除外 |

この比較は、スコープの拡大や省略を排除した場合、Mordorの厳格な変数選択と年次更新が、意思決定者が信頼できるバランスの取れた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

2031年までのアフリカデジタルトランスフォーメーション市場の予測規模は?

市場は15.62% CAGRで成長し、2031年までに722億3,000万米ドルに達すると予測されています。

現在支出をリードしているテクノロジーセグメントはどれですか?

クラウドエッジコンピューティングが24.20%のシェアでリードしており、レイテンシーの削減とデータ主権規則への対応能力が牽引しています。

ヘルスケアが最も急成長している垂直市場である理由は?

遠隔医療、デジタル病理学、遠隔診断が専門医不足を補い、ヘルスケアを20.95% CAGRで押し上げています。

ナイジェリアの将来の成長への貢献はどの程度重要ですか?

ナイジェリアは18.85% CAGRで最も急成長している国内市場であり、20億米ドルの公共ブロードバンド投資と人材育成プログラムに支えられています。

最も急速に拡大しているデプロイメントモデルはどれですか?

ハイブリッドクラウドが最も急速に拡大しているモデルであり、企業がパブリッククラウドの弾力性とローカルコンプライアンスのバランスを取る中、26.9% CAGRで成長すると予測されています。

スキル不足は実装にどのような影響を与えますか?

ローカルの専門知識の限界がプロジェクトコストとスケジュールを膨らませ、予測CAGRから推定1.8パーセントポイントを差し引いています。

最終更新日: