デジタルフォレンジックおよびインシデントレスポンス(DFIR)ソリューション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 10.46 十億米ドル |

| 市場規模 (2030) | 26.43 十億米ドル |

| 成長率 (2025 - 2030) | 20.37% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルフォレンジックおよびインシデントレスポンス(DFIR)ソリューション市場分析

デジタルフォレンジックおよびインシデントレスポンスソリューション市場規模は2025年に100億4,600万米ドルとなり、2030年までに264億3,000万米ドルに達すると予測されており、20.37%のCAGRで拡大します。成長を牽引するのは、積極的なランサムウェアの革新、調査期間を圧縮する厳格な侵害通知規制、そしてレガシーツールでは効果的に解析できないクラウドおよびエッジプラットフォームへのビジネスクリティカルなワークロードの移行です。自動化された証拠収集と人的専門知識を組み合わせたベンダーは、購買者が事後対応型のログ収集からプロアクティブな脅威ハンティングプログラムへと移行するにつれてシェアを獲得しています。プラットフォームプロバイダー間の統合と、ニッチな専門企業へのベンチャー資金の流入は、差別化された分析機能とクラウドネイティブな可視性がスタンドアロンのポイント製品を凌駕する環境を示しています。組織は現在、堅牢なDFIR機能を裁量的なコンプライアンス支出ではなく、取締役会レベルのリスク軽減資産として位置づけており、規制対象・非規制対象を問わず幅広いセクターでの採用をさらに加速させています。[1]CrowdStrike Holdings Inc.、「CrowdStrike、2025年度第4四半期および通期財務結果を発表」、ir.crowdstrike.com

主要レポートのポイント

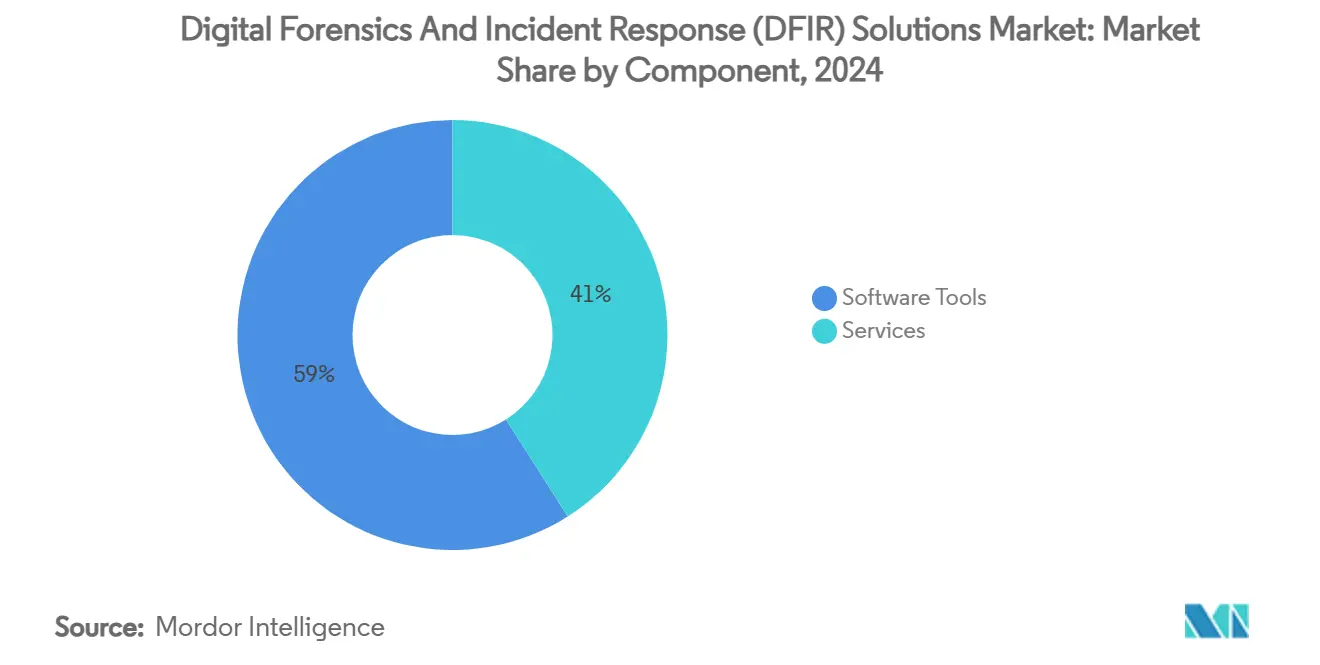

- コンポーネント別では、ソフトウェアツールが2024年のデジタルフォレンジックおよびインシデントレスポンスソリューション市場シェアの59%をリードし、サービスは2030年に向けて24.40%のCAGRで拡大する見通しです。

- 展開モード別では、オンプレミスが2024年のデジタルフォレンジックおよびインシデントレスポンスソリューション市場規模の52%のシェアを維持しましたが、クラウドベースのサービスは2030年にかけて26.80%のCAGRで急増すると予測されています。

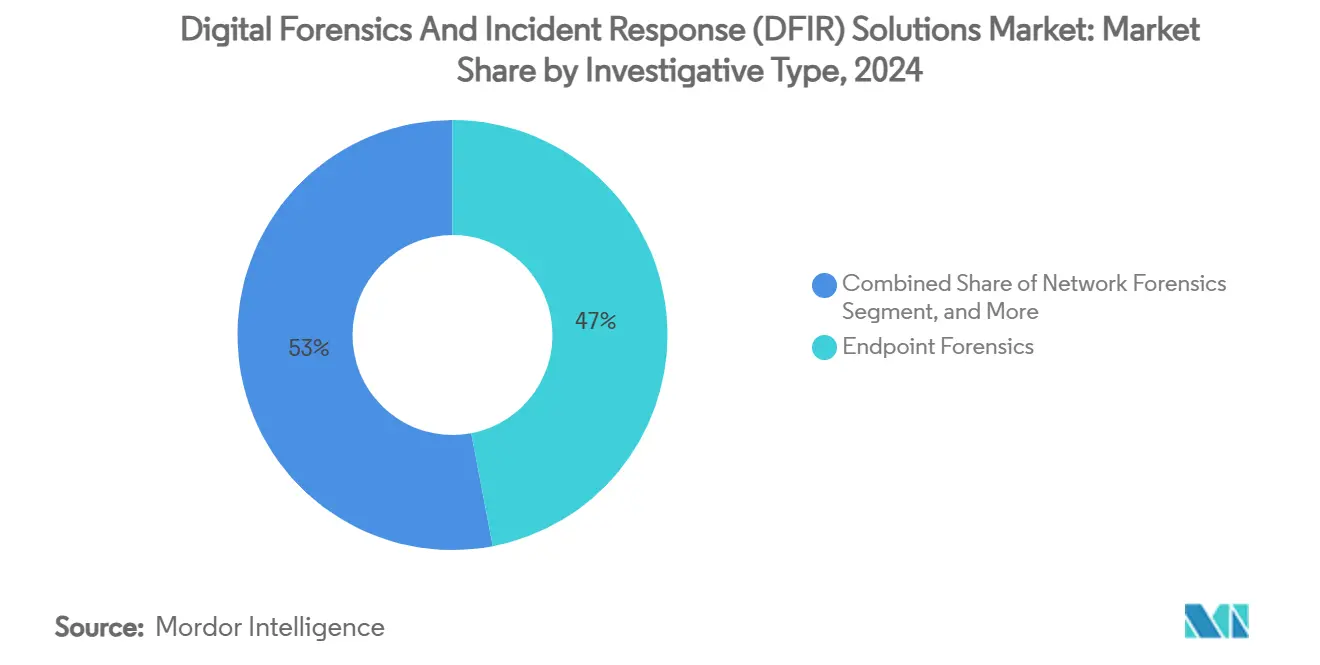

- 調査タイプ別では、エンドポイントフォレンジックスが2024年の収益の47%を占め、クラウドフォレンジックスは2030年に向けて28.20%のCAGRで成長すると予測されています。

- エンドユーザー業種別では、政府・防衛が2024年の収益の26%を占め、ヘルスケアは同期間に25.60%のCAGRで拡大しています。

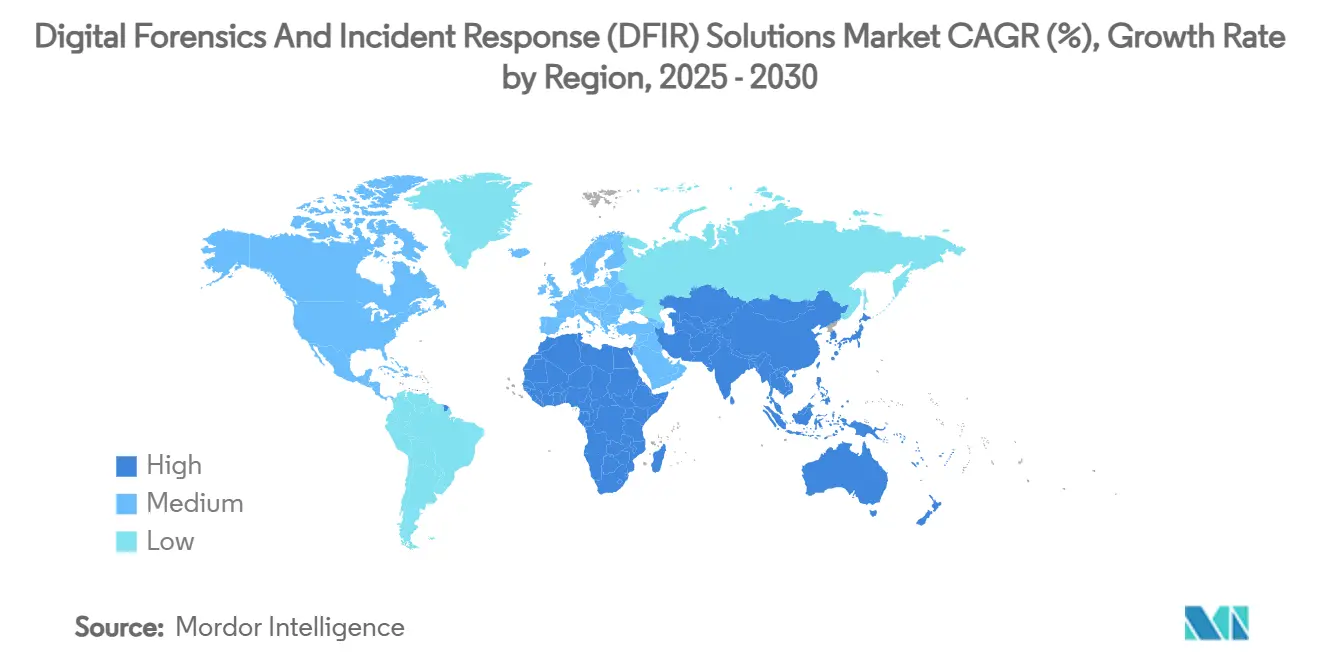

- 地域別では、北米が2024年の収益の38%を占め、アジア太平洋地域は2030年に向けて23.90%のCAGRが見込まれています。

グローバルデジタルフォレンジックおよびインシデントレスポンス(DFIR)ソリューション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ランサムウェアの高度化の進展 | +4.20% | 北米および欧州に深刻な影響を与えるグローバル規模 | 短期(2年以内) |

| 侵害通知に関する規制の急速な強化 | +3.80% | 北米とEUが先行し、APACが追随 | 中期(2〜4年) |

| クラウドネイティブワークロードの可視性ギャップ | +3.50% | クラウドファースト経済圏に集中するグローバル規模 | 中期(2〜4年) |

| エンドポイントテレメトリの爆発的増加(EDR/XDRの重複) | +2.90% | 北米とAPACのコア市場 | 短期(2年以内) |

| AIによるトリアージでアナリストの疲弊を軽減 | +2.10% | 熟練労働力不足を抱える先進国経済 | 長期(4年以上) |

| 重要インフラにおけるOTとITの調査の融合 | +1.80% | 特に北米と欧州の産業経済圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ランサムウェアの高度化の進展

ランサムウェア集団は、単純な暗号化戦術から、ゼロデイを武器化しAIで偵察を自動化する多段階のプレイブックへと転換しています。FunkSecシンジケートによる最近のキャンペーンは、産業規模でのアフィリエイト配布を示しており、企業は数日ではなく数分以内にクロスドメインのキルチェーンを再構築するフォレンジックツールの導入を余儀なくされています。[2]Bitdefender Enterprise、「FunkSec:AIを中心としたアフィリエイト型ランサムウェアグループ」、bitdefender.com ファイルのロックに先立ってデータ窃取が行われる暗号化なしの恐喝は、リアルタイムの証拠スナップショットと行動ベースの分析を必要とします。2025年における被害者の平均侵害コストは488万米ドルに達し、DFIRへの支出は裁量的な費用から保険によるリスク移転の前提条件へと変わっています。

侵害通知に関する規制の急速な強化

米国の重要インフラサイバーインシデント報告法(CIRCIA)などの法令は72時間以内の開示を義務付け、連邦銀行機関は36時間以内の通知を求めています。GDPRや新たに提案されているAPACのサイバーレジリエンス法案においても同様の期間短縮が見られます。[3]サイバーセキュリティおよびインフラセキュリティ庁、「重要インフラのサイバーインシデント報告」、cisa.gov これらの期間は手動による長時間のデータ収集を排除し、企業は証拠保全の連鎖、証拠のハッシュ化、および予備的な根本原因分析を自動化することを義務付けられています。DFIRスイートは現在、ボタン一つで規制当局向けのタイムラインを生成するコンプライアンステンプレートを組み込んでおり、インシデントレスポンスを純粋な技術的作業ではなく法的成果物として再定義しています。

クラウドネイティブワークロードの可視性ギャップ

エフェメラルコンテナ、サーバーレス関数、およびオートスケーリングクラスターは、インスタンスが終了した瞬間にフォレンジックアーティファクトを消去します。共有責任モデルは、マルチロードエステート全体にわたるログとメモリスナップショットの所有権をさらに不明確にします。Cado Securityなどのプラットフォームは揮発性データを継続的にキャプチャし、AWS、Azure、Google Cloud全体で証拠を結合することで、平均調査時間を26.1日に短縮します。保険会社や裁判所が検証可能な保管記録のないクラウドログの証拠能力に疑問を呈するにつれ、不変かつベンダー非依存の証拠保管庫への需要が高まっています。

エンドポイントテレメトリの爆発的増加(EDR/XDRの重複)

エンドポイント検出・対応エージェントの普及により、SOCはアラートで溢れかえっています。CrowdStrikeのCharlotte AIは2025年に14兆件以上のテレメトリイベントを処理し、Falcon Completeの顧客に対してケースをトリアージし、平均対応時間を48%短縮しました。EDR、XDR、DFIRの交差点は、調査担当者がアーティファクトを別々のサイロにエクスポートすることなく、防御データから詳細なフォレンジックスへとピボットできるよう、ベンダーにツールの統合を迫っています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 資格を持つDFIRアナリストの不足 | -3.10% | 先進国市場で深刻なグローバル規模 | 中期(2〜4年) |

| 証拠収集を妨げる暗号化とゼロトラストアーキテクチャ | -2.40% | 成熟したセキュリティ体制を持つ先進国経済 | 長期(4年以上) |

| 予防的コントロールへの予算転用 | -1.90% | 特にSMEセグメントのコスト意識の高い市場 | 短期(2年以内) |

| クラウドサービスプロバイダーの「共有責任のグレーゾーン」 | -1.60% | クラウドファースト経済圏とマルチクラウド展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

資格を持つDFIRアナリストの不足

大学が脅威の進化に合わせてカリキュラムを更新するのに苦労する中、需要が供給を上回っています。エントリーレベルの対応者がカーネルレベル、パケットレベル、クラウドアーキテクチャの知識を同時に持つことはほとんどありません。給与の上昇により中小企業はマネージドDFIRサービスへと向かいますが、プロバイダーも同様の採用のボトルネックに直面しており、全体的なキャパシティを制約しています。AIは証拠のタグ付けを標準化することで支援しますが、専門家証言とツール検証の要件により、人間の関与の最低限は維持されています。

証拠収集を妨げる暗号化とゼロトラストアーキテクチャ

TLS 1.3の広範な採用、ディスク暗号化、およびマイクロセグメント化されたネットワークは、転送中および保存中のデータを保護しますが、正当な調査担当者がメモリダンプや復号化されたトラフィックフローを取得することを妨げます。組織は暗号化の前にエスクロー型の鍵管理またはリアルタイムのパケットキャプチャを実装する必要があり、コストとアーキテクチャの複雑さが増します。これらの障壁はDFIRの取り組みを遅らせ、不完全なタイムラインのリスクを高めます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの加速がソフトウェアの成長を上回る

サービスは2024年の収益の41%を占めましたが、現在59%を占めるソフトウェアとの差を縮めながら、2030年に向けて24.40%のCAGRで成長すると予測されています。企業が24時間365日の証拠収集、リバースエンジニアリング、および訴訟支援をアウトソースするにつれ、サービスのデジタルフォレンジックおよびインシデントレスポンスソリューション市場規模は2030年までに141億米ドルに達すると見込まれています。マネージドサービスは希少な調査担当者の人材を数十のクライアントに分散させ、個々の企業では実現できない規模の経済を提供します。Charlotte AIを基盤とするCrowdStrikeのFalcon Completeは、エージェント型自動化と人的エスカレーションパスウェイの融合を体現しています。

ソフトウェアの成長は堅調ですが、複雑な展開とスキル要件により制約を受けています。純粋なベンダーは、ガイド付きワークフロー、ローコードプレイブック、SaaS配信を組み込むことで摩擦を軽減しています。ExterroのFTK 8.1は、テラバイト規模のデータをジュニアアナリスト向けの実用的なピボットに凝縮するエンティティ中心のビューを導入しています。予測期間中、サービスとしてのプラットフォームモデルへの収束により、ライセンスとリテイナーの境界が曖昧になり、クラウドコンピューティングを反映した使用量ベースの課金が可能になります。

展開モード別:データ主権への懸念にもかかわらずクラウド移行が加速

オンプレミスのインストールは、規制の厳しいセクターがローカルの保管庫で証拠を管理するため、2024年の支出の52%を依然として占めています。しかし、クラウドホスト型スイートは26.80%のCAGRで拡大しており、大規模なメモリおよびパケット分析のための運用効率と弾力的なコンピューティングを反映しています。クラウド展開のデジタルフォレンジックおよびインシデントレスポンスソリューション市場規模は、2030年までに110億米ドルを超えると予測されています。Google CloudのSecurity Command Center EnterpriseはMandiantのテレメトリを統合し、マルチロードおよびオンプレミス資産全体にわたる単一画面での調査を提供しています。

ソブリンクラウドリージョンと顧客管理の暗号化キーは、証拠保全の連鎖に関する懸念に対処しています。証拠をオンプレミスにキャッシュしてからクラウド分析エンジンにオフロードするハイブリッドトポロジーは、居住法に縛られた欧州の金融機関の間で支持を集めています。取り込み時に改ざん防止ハッシュを提供し、電子証拠開示のエクスポート形式をサポートするベンダーは、裁判所がクラウドに保存された証拠の完全性を精査するにつれて差別化されるでしょう。

調査タイプ別:クラウドフォレンジックスが成長曲線をリード

エンドポイントフォレンジックスは、定着したEDRのフットプリントに支えられ、2024年の請求額の47%を生み出しました。しかし、クラウドフォレンジックスは28.20%のCAGRで最も急成長しているセグメントであり、証拠が数秒で消えるコンテナオーケストレーション環境によって牽引されています。クラウドフォレンジックスのデジタルフォレンジックおよびインシデントレスポンスソリューション市場シェアは、2030年までに31%に達すると予測されています。DarktraceによるCado Securityの買収計画は、サーバーレス向けメモリ取得とクロスクラウドタイムラインの結合における専門知識を吸収しようとする動きを示しています。

ネットワークおよびモバイルフォレンジックスは、ラテラルムーブメント検出と私物デバイス持ち込みポリシーにおいて重要な役割を維持しています。新興のオペレーショナルテクノロジーフォレンジックスは、電力会社や製造業者がプログラマブルロジックコントローラーからのアーティファクト抽出を求めるにつれ、新たな層を加えています。分散型計算グラフと選択的ログアクセスに関する特許出願は、プライバシーを保護しながら分析をスケールするための継続的な研究開発を示しています。

注記: 個々のセグメントのシェアはレポート購入後にすべて入手可能です

エンドユーザー業種別:ヘルスケアの成長が政府支出を上回る

政府・防衛は国家安全保障上の要請と機密ネットワーク要件を背景に、収益シェア26%でトップの支出者であり続けています。しかし、ヘルスケアはランサムウェアが患者の安全に与える影響と規制上のペナルティに牽引され、25.60%のCAGRで急増しています。2024年のHIPAAの和解金は1億2,000万米ドルを超え、フォレンジックの準備態勢を取締役会の優先事項に引き上げています。ヘルスケアのデジタルフォレンジックおよびインシデントレスポンスソリューション市場規模は、2030年までに52億米ドルへと3倍になると予測されています。

BFSIは規制当局が不正関連インシデントに対する不変の監査証跡を求める中、着実な採用を続けており、製造業はOTとITが融合した生産ラインのセキュリティ確保に投資しています。Cellebriteの医療機器アーティファクトパーサーなどのベンダー特化は、セクター固有のプラグインがプレミアム価格設定を可能にすることを示しています。保険会社が業界全体で侵害コストモデリングを統一するにつれ、証拠保持基準に関するセクター横断的な協力が期待されています。

地域分析

北米は、CIRCIA、SECのサイバー報告規則、および100億米ドルを超える連邦サイバーセキュリティ予算に支えられ、2024年の収益の38%を維持しました。高い侵害件数と訴訟リスクが、法廷で証拠能力を持つ証拠チェーンを備えたエンタープライズグレードのDFIRプラットフォームへの需要を促進しています。ベンチャー資金が同地域に集中し、技術的リーダーシップをさらに強固にしています。しかし、人材不足が有機的な拡大を制限し、購買者を自動化ツールセットとマネージドリテイナーへと向かわせています。

欧州は、GDPRの72時間義務と、より広範な重要エンティティへの報告を拡大する施行間近のNIS-2指令のもとで、10%台半ばの成長を達成しています。データ主権の制約が、プライバシー法に違反することなく証拠を公証できるオンプレミスまたはソブリンクラウド展開への需要を誘導しています。同地域のAI主権推進は、透明なモデルカードとアルゴリズム監査機能を提供するプラットフォームへの調達を誘導しています。

アジア太平洋地域は23.90%のCAGRで最も急速な成長軌道を記録しています。大規模なデジタル化、サイバー保険普及率の急上昇、およびインドネシアのBerdAIa for Securityプログラムなどの政府インセンティブ(5年間でIDR 29兆の損失回避が期待される)が採用を増幅させています。多様な規制の成熟度は、シンガポールの規範的な制度と新興ASEAN市場の初期段階のガイドラインの間で切り替えられるモジュール型ツールを必要とします。地域のSOC構築とデータ居住義務が地域クラウドノードとバイリンガル調査コンソールを促進し、APACを2030年に向けたベンダー拡大の主要な戦場として位置づけています。

競合環境

デジタルフォレンジックおよびインシデントレスポンスソリューション市場は中程度に分散しています。上位5社のベンダーが2024年の収益の約48%を占め、ニッチな破壊的企業の参入余地が残っています。プラットフォームリーダーであるCrowdStrike、IBM、Google Cloud-Mandiant、およびMicrosoftは、テレメトリの幅広さ、AI加速、エコシステムのロックインで競争しています。Charlotte AIの22%のARR上昇は、調査フロー内に生成モデルを組み込むことによる収益への影響を示しています。[4]Exterro Inc.、「Exterro、10億米ドルを超える重要な戦略的資本再構成を完了」、exterro.com

統合が加速しています。Exterroの10億米ドルの資本再構成はAccessDataを吸収し、電子証拠開示からフルスペクトルフォレンジックスへと拡大しました。DarktraceによるCado Security買収提案はクラウドネイティブのメモリキャプチャを追加し、TrustwaveとCybereasonの合併はMDRのスケールとエンドポイントテレメトリの深さを融合させています。購買者は、アナリストのスウィベルチェア疲弊を軽減するため、SIEM、SOAR、DFIRを統合ワークスペースに集約した統合スタックを重視しています。

ニッチプレイヤーは、モバイル抽出(Cellebrite)、大規模データカービング(Nuix)、OTプロトコル解析(Dragos)などのギャップに対応することで利益率を維持しています。選択的ログアクセスと分散グラフ分析に関する特許出願は、メガプラットフォームの軌道外での継続的なイノベーションの勢いを示しています。予測期間中、市場はFortune 1000の購買者向けのフルスタックスイートと、中堅市場のインシデントレスポンダー向けの特化型SaaSマイクロサービスに二極化する可能性が高いです。

デジタルフォレンジックおよびインシデントレスポンス(DFIR)ソリューション業界リーダー

International Business Machines Corporation

Cisco Systems, Inc.

OpenText Corporation

Cellebrite DI Ltd.

Magnet Forensics Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Google Cloudはジャカルタにセキュリティオペレーションリージョンを設けたインドネシアBerdAIa for Securityプログラムを開始し、5年間で290兆インドネシアルピア(18億米ドル)のサイバー損失防止を目指しています。

- 2025年6月:CrowdStrikeはFY26第1四半期に22%のARR成長を記録し、Falcon Privileged Accessを導入してIDレイヤー全体にわたるAI駆動の保護を拡張しました。

- 2025年5月:SecuronixはGenAIエージェントを発表し、レベル1〜3のSOCワークフローを自動化することで、アナリストの作業時間を最大60%削減することを約束しました。

- 2025年4月:CrowdStrikeはエージェント型調査機能を備えたCharlotte AIをリリースし、早期採用者の平均解決時間指標を半減させました。

グローバルデジタルフォレンジックおよびインシデントレスポンス(DFIR)ソリューション市場レポートの調査範囲

| プラットフォームレベルのゼロトラストネットワークアクセス(ZTNA) |

| データ中心のセキュリティプラットフォーム |

| アイデンティティおよびアクセス管理(IAM)スイート |

| セキュリティサービスエッジ(SSE)ソリューション |

| クラウドベース |

| ハイブリッド |

| オンプレミス |

| 大企業(従業員1,000名未満) |

| 中小企業(SME) |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびライフサイエンス |

| 政府および公共部門 |

| ITおよび通信 |

| 製造業および重要インフラ |

| 小売業および電子商取引 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジアその他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| コンポーネント別 | プラットフォームレベルのゼロトラストネットワークアクセス(ZTNA) | |

| データ中心のセキュリティプラットフォーム | ||

| アイデンティティおよびアクセス管理(IAM)スイート | ||

| セキュリティサービスエッジ(SSE)ソリューション | ||

| 展開モード別 | クラウドベース | |

| ハイブリッド | ||

| オンプレミス | ||

| 組織規模別 | 大企業(従業員1,000名未満) | |

| 中小企業(SME) | ||

| 業種別 | 銀行・金融サービス・保険(BFSI) | |

| ヘルスケアおよびライフサイエンス | ||

| 政府および公共部門 | ||

| ITおよび通信 | ||

| 製造業および重要インフラ | ||

| 小売業および電子商取引 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジアその他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

液晶ディスプレイ市場の現在の規模と成長見通しはどのようなものですか?

液晶ディスプレイ市場は2025年に21億4,000万米ドルを生み出し、8.98%のCAGRを反映して2030年までに32億9,000万米ドルに達すると予測されています。

液晶ディスプレイ市場で最大のシェアを持つ地域はどこですか?

アジア太平洋地域が47.1%の収益シェアでリードしており、中国の圧倒的な製造能力に支えられています。

液晶ディスプレイ市場における自動車セグメントはどのくらいの速さで成長していますか?

自動車用途は2025年から2030年にかけて12.7%のCAGRで拡大すると予測されており、主要な用途カテゴリーの中で最も速い成長率です。

ミニLEDバックライト液晶ディスプレイが液晶ディスプレイ市場にとって重要な理由は何ですか?

ミニLEDバックライトはコントラストとエネルギー効率を向上させ、液晶ディスプレイがプレミアムデバイスにおいてOLEDと競争できるようにするとともに、ハイエンドセグメントにおける液晶ディスプレイの関連性を延長します。

液晶ディスプレイ市場のトップメーカーは誰ですか?

BOEとTCL Huaxingが合わせてグローバルな液晶パネル生産能力の50%強を支配しており、Samsung Displayおよびいくつかのニッチな専門企業がそれに続いています。

液晶ディスプレイ市場に対する主要な競合上の脅威は何ですか?

OLEDの価格下落が継続しており、コスト差が縮小しているため、中期的にプレミアム需要が液晶ディスプレイから離れる可能性があります。

最終更新日: