ネットワークフォレンジック市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

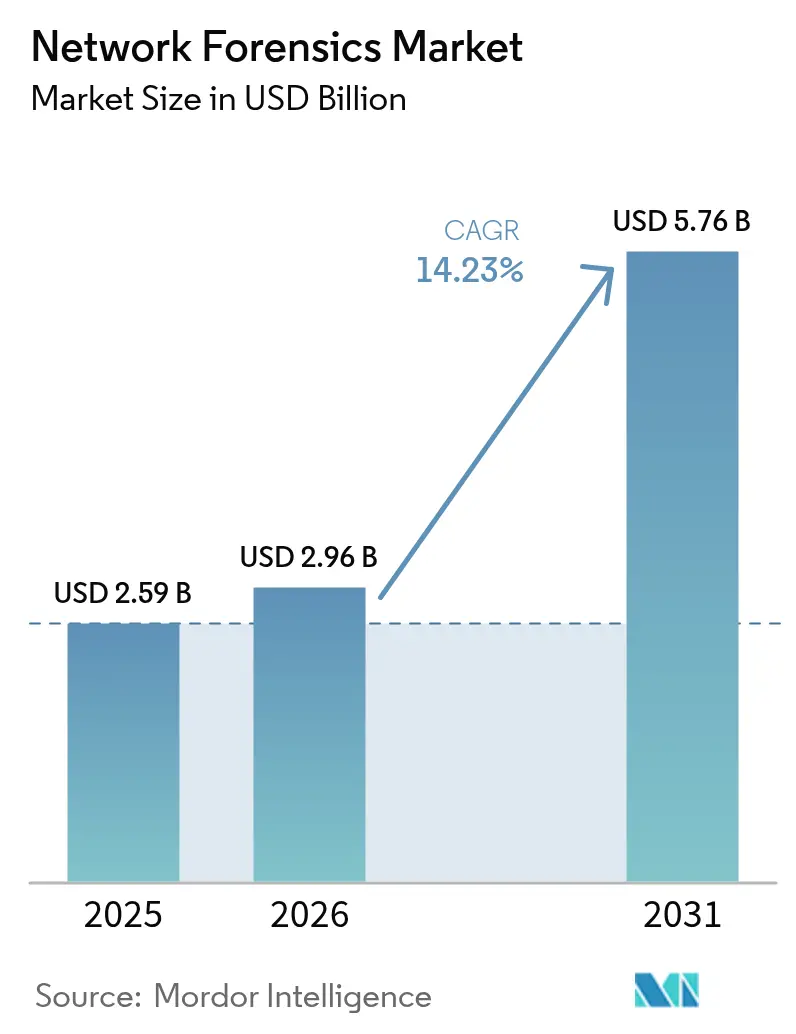

| 市場規模 (2026) | 2.96 十億米ドル |

| 市場規模 (2031) | 5.76 十億米ドル |

| 成長率 (2026 - 2031) | 14.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるネットワークフォレンジック市場分析

2026年のネットワークフォレンジック市場規模は29億6,000万USDと推定され、2025年の25億9,000万USDから成長し、2031年には57億6,000万USDに達する見通しで、2026年から2031年にかけて14.23%のCAGRで成長します。パケットレベルの可視性が迅速な侵害診断、規制報告およびサイバー保険コンプライアンスに不可欠となったため、採用曲線は急勾配となっています。ハイブリッドクラウドトラフィック、5Gの展開、および暗号化されたイーストウエストフローが従来の境界ツールでは見落とされるブラインドスポットを露呈する環境において、支出の勢いは特に強まっています。そのため、ベンダーはネットワーク検知・対応(NDR)プラットフォームにフォレンジック機能を組み込み、ツールの乱立を抑制し、平均対応時間を短縮しています。また、クレーム検証にパケット証拠を要求する保険会社や、適時かつ十分に文書化されたインシデント開示を義務付けるSECおよびEUのデジタル運用レジリエンス法(DORA)などの規制当局によっても需要が押し上げられています。[1]Fortinet、「デジタル運用レジリエンス法(DORA)とは何か?」、www.fortinet.com

レポートの主要な要点

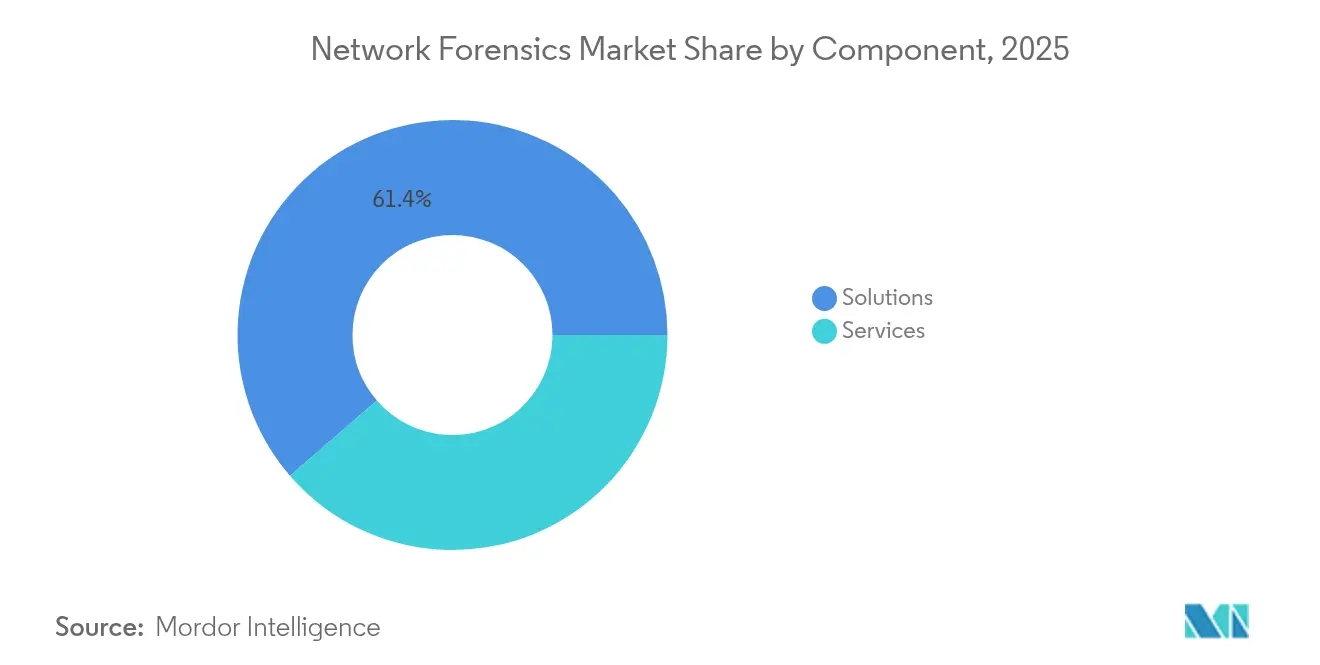

- コンポーネント別では、ソリューションが2025年のネットワークフォレンジック市場シェアの61.35%をリードし、サービスは2031年にかけて17.75%のCAGRで拡大する見込みです。

- 展開モデル別では、オンプレミス導入が2025年のネットワークフォレンジック市場規模の52.20%を占め、クラウドホスト型は2026年から2031年にかけて22.05%のCAGRで成長すると予測されています。

- 組織規模別では、大企業が2025年のネットワークフォレンジック市場規模の57.30%のシェアを占め、中小企業(SMEs)は2031年にかけて18.95%のCAGRで最も速い成長を記録しています。

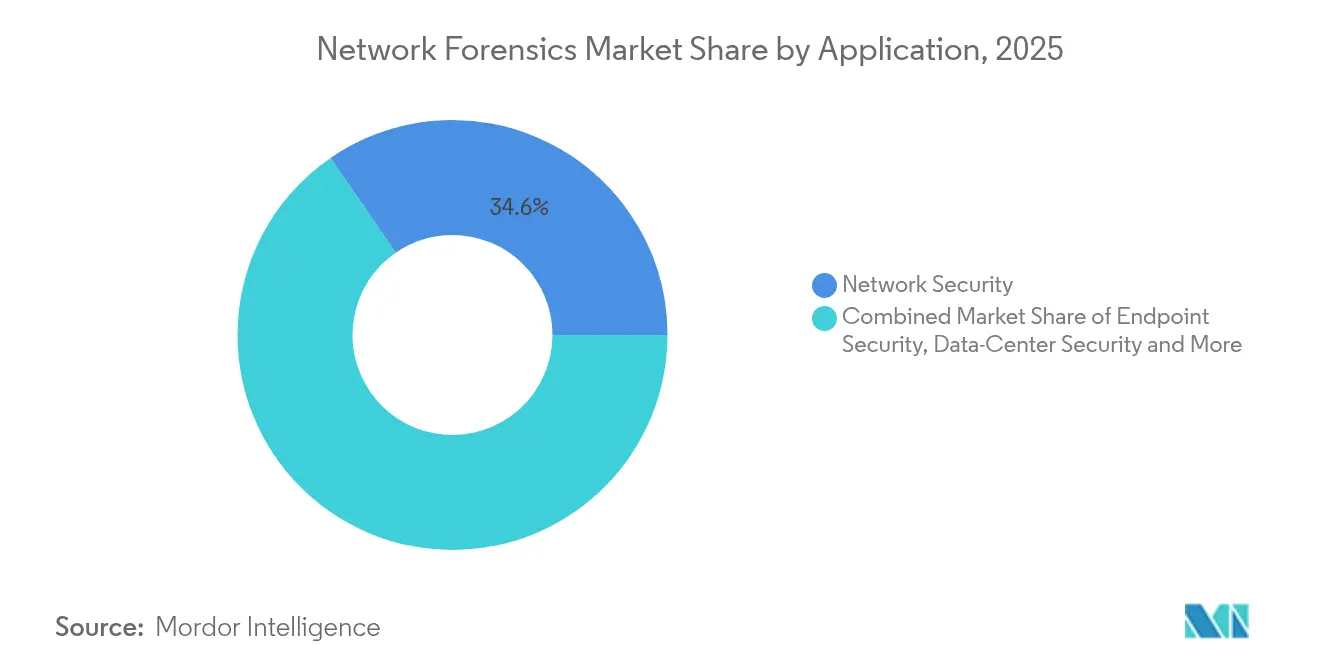

- アプリケーション別では、ネットワークセキュリティが2025年のネットワークフォレンジック市場シェアの34.60%を占め、エンドポイントセキュリティは2031年にかけて20.6%のCAGRで上昇すると予測されています。

- エンドユーザー産業別では、BFSIが2025年の収益シェアの27.45%をリードし、ヘルスケアは2031年にかけて17.3%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ネットワークフォレンジクス市場のドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドおよびハイブリッドITトラフィック可視性ニーズの拡大 | +3.2% | グローバル(北米および欧州が中核) | 中期(2〜4年) |

| サイバー攻撃の頻度と高度化の増大 | +4.1% | グローバル | 短期(2年以内) |

| 厳格な侵害報告義務(GDPR、SEC、DORA) | +2.8% | 北米およびEU、アジア太平洋への波及 | 中期(2〜4年) |

| NDRとフォレンジックの統合によるツール乱立の削減 | +1.9% | グローバル、北米での早期採用 | 中期(2〜4年) |

| 5Gスタンドアロン展開によるイーストウエストトラフィックキャプチャの拡大 | +1.5% | アジア太平洋、北米、欧州 | 長期(4年以上) |

| パケットレベルの証拠を義務付けるサイバー保険ポリシー | +2.3% | 北米および欧州、アジア太平洋での新興 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クラウドおよびハイブリッドITトラフィック可視性ニーズの拡大

クラウド移行は従来の監視を上回るペースで進んでおり、企業の73%が既存のツールセットから実用的なインサイトを引き出せない状況にあります。一時的なワークロード間のイーストウエストトラフィックは、レガシーコレクターがキャプチャする前に消滅することが多く、複数のIaaSおよびPaaSドメインにわたって証拠収集を自動化するクラウドネイティブキャプチャエンジンへの需要を促しています。新興のサービスは、パケットキャプチャ、アーティファクト保存およびタイムライン再構築を単一のワークフローに統合し、調査効率を向上させ、オンプレミス、パブリッククラウドおよびハイブリッド環境全体で一貫したポリシー施行を支援しています。プロバイダーはスマートストレージ階層化の組み込みを開始しており、コストの線形的な増加なしに長期保存を可能にし、規制当局がオンデマンドでフォレンジック証拠を監査できるようにしています。

サイバー攻撃の頻度と高度化の増大

2024年のグローバルな侵害コストは488万USDに上昇し、認証情報窃取インシデントは84%急増し、異常な認証スパイクおよびラテラルムーブメントビーコンを検出するネットワーク分析の採用を促進しました。[2]Arthur J. Gallagher、「2025年サイバー保険市場状況見通し」、www.ajg.com ヘルスケア機関は3年以内に93%が侵害を経験しており、滞留時間と攻撃の発生源を特定する継続的なパケットキャプチャの導入を推進しています。[3]TechMagic、「ヘルスケアにおける上位5つのサイバー脅威とその回避方法」、www.techmagic.co 企業は現在、エンドポイント、アイデンティティおよびクラウドログを相互参照する脅威ハンティングルーティンに強化されたネットワークテレメトリを統合し、攻撃者のハードルを引き上げ、法的・規制的・保険関係者向けのインシデント後フォレンジックを加速させています。

5Gスタンドアロン展開によるイーストウエストトラフィックキャプチャの拡大

5Gのサービスベースアーキテクチャは従来のモノリスを個別のクラウドネイティブ機能に分割し、イーストウエストセッション密度を増大させています。製造業およびヘルスケアのパイロットはすでに、テレメトリ、ロボティクスおよびイメージングワークロードを処理する5Gスライスに依存していますが、これらは新たな露出ポイントをもたらします。専用プローブはGPRSトンネリングプロトコル(GTP)、HTTP/2およびHTTP/3ヘッダーをライン速度でデコードし、オペレーターが加入者の行動を可視化してシグナリング層の悪用を阻止できるようにします。スケーラブルなコンテナ化されたキャプチャノードは弾力的なパケットバッファリングを提供し、キャリアが2028年までに4倍になるスループット期待値に対応できるようにします。

パケットレベルの証拠を義務付けるサイバー保険ポリシー

ランサムウェアの深刻化に伴いプレミアムが膨らむ中、引受業者は条件を厳格化しました。ポリシーは現在、クレーム裁定のための実証可能なパケット証拠を規定しており、ネットワークフォレンジックをベストプラクティスから取締役会レベルの要件へと引き上げています。顧客からの問い合わせはセキュリティ予算ではなくリスク移転の議論から発生することが増えており、高度に規制された業種を超えてアドレス可能なベースを拡大しています。保険会社は最低保存期間も推奨しており、購入者はストレージ階層と重複排除戦略を近代化することを余儀なくされています。

ネットワークフォレンジクス市場の抑制要因影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練したパケットレベル調査員の不足 | -1.8% | グローバル、アジア太平洋で深刻 | 中期(2〜4年) |

| 40Gbps超のキャプチャアプライアンスの高い設備投資コスト | -1.6% | 新興市場、世界中のSMEs | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

熟練したパケットレベル調査員の不足

情報セキュリティアナリストの需要は2022年から2032年にかけて32%拡大すると予測されていますが、大学およびトレーニングパイプラインが遅れており、雇用主の54%がパケット分析の役割を埋めることができない状況です。[4]Drummond, Rachel、「コンピュータフォレンジック審査官の雇用見通しと給与情報」、Forensics Colleges、www.forensicscolleges.comこの不足は給与ベースラインを119,000USD超に押し上げ、アラートがトリアージ能力を超えた場合の運用リスクを増幅させます。組織はAI支援プレイブックへのルーティン解析のシフト、マネージドサービスパートナーへのレベル1監視のアウトソーシング、および非専門家が最小限のランプアップでパケットタイムラインをナビゲートできるようツールの使いやすさを優先することで対応しています。

40Gbps超のキャプチャアプライアンスの高い設備投資コスト

月間数十ペタバイトを処理する企業は、最高クラスのプローブとペタスケールストレージに対して数百万ドルの価格タグに直面することが多くあります。この財務的ハードルは、コンプライアンス義務が依然として2週間の保存を規定しているSMEsおよび公共部門機関にとって特に深刻です。次世代のサービスはFPGAアクセラレーション重複排除、スマートインデックスおよびクラウドバーストティアリングを重視し、オンプレミスのハードウェアフットプリントを削減しています。消費ベースのライセンスとアプライアンスの仮想化により、採用がさらに民主化され、トラフィック成長に合わせた段階的なスケーリングが可能になります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ネットワークフォレンジクス市場セグメント分析

コンポーネント別:

サービス採用が加速する中、ソリューションが優位ソリューションは2025年のネットワークフォレンジック市場収益の61.35%を生み出しており、この地位は高速パケットキャプチャ、行動分析および暗号化トラフィック可視性への需要によって支えられています。機能の進化は速く、ベンダーはベースライントラフィックプロファイルを確立し、数秒で逸脱を検出する機械学習アルゴリズムを組み込んでいます。サービスセグメントは現在規模が小さいものの、組織が人材不足の中で統合、チューニングおよび継続的な調査サポートを必要としているため、17.75%のCAGRで拡大しています。プロバイダーはアセスメント、インシデント対応リテイナーおよびマネージド検知をバンドルし、一回限りのライセンスを継続的な収益ストリームに転換しています。予測期間にわたり、ハードウェアベンダーとグローバルシステムインテグレーター間の共同市場開拓プログラムが採用をさらに促進し、特に24時間の証拠取得を必要とする規制産業において顕著となるでしょう。

投資パターンは、自動化対応ソリューションが設備投資予算を支配し、アドバイザリーサービスがツール価値を最大化する戦略的オーバーレイとして成長することを示唆しています。このブレンドモデルは展開からインシデントポストモーテムまでのライフサイクル管理をサポートし、ネットワークフォレンジック市場が多様な購買者層にわたって強い牽引力を維持することを確保します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:

クラウドの勢いが継続オンプレミス展開は2025年のネットワークフォレンジック市場規模の52.20%のシェアを維持しており、多くの金融、政府および防衛機関が証拠のローカル管理を必要としているためです。それにもかかわらず、トラフィックがSaaS、IaaSおよびコンテナ化されたスタックに移行するにつれ、クラウドネイティブ展開は22.05%のCAGRで急増しています。クラウドコレクターは地域をまたいで証拠収集を調整し、大容量イベント時に自動スケールし、ストレージとコンピュートを分離して初期費用を削減します。機密データはオンサイトに保持しつつ、バーストワークロードや規制の少ないセグメントがクラウドコレクターを活用するハイブリッドアーキテクチャが登場しています。

プラットフォームプロバイダーは現在、Kubernetesクラスターまたはサイドカーとして展開可能な軽量センサーを提供しており、仮想ネットワークと物理スイッチスパン間のテレメトリの同等性を確保しています。コンプライアンスチームはクラウドオブジェクトストアが可能にする不変の監査証跡を評価し、財務チームは季節的なトラフィック変動に合わせた支出を可能にするオペックスベースの消費を評価しています。これらのダイナミクスが合わさって、より広いネットワークフォレンジック市場内での分散型収集トポロジーへの持続的な転換を強化しています。

組織規模別:

大企業がリードし、SMEの採用が加速大企業は2025年の収益の57.30%を占めており、マルチギガビットキャプチャファブリックを必要とする広範なトラフィックマトリクスによるものです。これらの組織はしばしばフォレンジックをセキュリティ情報・イベント管理パイプラインに統合し、統一された証拠ハブを構築しています。また、根本原因の発見を加速しレッドチーム検証キャンペーンをサポートするAI駆動の調査をパイロット展開しています。SMEsは歴史的に予算と人員によって制約されてきましたが、簡素化された価格体系とサイバー保険の義務に支援され、現在18.95%のCAGRでクラウド提供型フォレンジックを採用しています。

ベンダーのロードマップは、ガイド付きワークフローを備えた導入が容易なアプライアンスをますます特徴とし、リソースが限られたチームがコンプライアンスベンチマークを達成できるようにしています。規模の経済が価格を引き下げるにつれ、SMEの普及がネットワークフォレンジック市場に新たな量をもたらし、フォーチュン1000企業や国家政府を超えてアドレス可能な需要を拡大することが期待されています。

アプリケーション別:

ネットワークセキュリティが支配し、エンドポイント統合が急増ネットワークセキュリティは2025年のネットワークフォレンジック市場シェアの34.60%を占めており、パケットキャプチャがラテラルムーブメント検知とインフラストラクチャ衛生の基盤であり続けているためです。継続的なフルパケットキャプチャは根本原因分析と訴追に不可欠な証拠アーティファクトを提供します。エンドポイントセキュリティは、組織がホストテレメトリとネットワークフローを組み合わせて多層的な可視性を実現するにつれ、20.6%のCAGRを記録しています。相関分析は単一の視点を回避する回避戦術を露呈し、検知品質を向上させます。

データセンターセキュリティも、ソフトウェア定義ファブリック内のイーストウエストトラフィックが攻撃者の経路を隠蔽するにつれ、注目を集めています。オペレーターはマイクロセグメント化されたタップアーキテクチャと高速インデクサーを組み合わせて展開し、マイクロ秒単位で会話を再生し、サービスレベル契約とフォレンジックの忠実性を維持しています。アプリケーション固有の監視は現在、オブザーバビリティスタックにバンドルされており、DevSecOpsチームが同じデータプレーンを介してパフォーマンスとセキュリティの異常をトラブルシューティングできるようにしています。これは市場の粘着性を深める収束です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:

BFSIがリード、ヘルスケアが急速に台頭金融機関は厳格な不正監視、監査およびコンプライアンス義務により2025年の売上の27.45%を占めました。リアルタイムパケットキャプチャは紛争仲裁を促進し、決済レールを保護し、規制当局の審査をサポートします。17.3%のCAGRで拡大するヘルスケアは、ベンダーにHIPAA準拠の証拠チェーンとランサムウェア封じ込めプレイブックの提供を求めています。遠隔医療などのデジタルフロントドアイニシアチブは攻撃対象領域を拡大し、侵害後の診断にネットワークテレメトリを不可欠なものにしています。

通信事業者は5Gコア機能を保護しサービス稼働時間を確保するためにフォレンジックを組み込み、政府および防衛機関はスパイ活動に対抗するための深いトラフィック再構築を必要としています。小売業者はPCI-DSS監査のためにカード保有者データフローをキャプチャし、製造業者はプログラマブルロジックコントローラーを標的とするマルウェアを発見するために運用技術トラフィックをマッピングしています。これらの多様な要件が合わさって、ネットワークフォレンジック市場全体にわたる多業種成長を持続させています。

地域分析

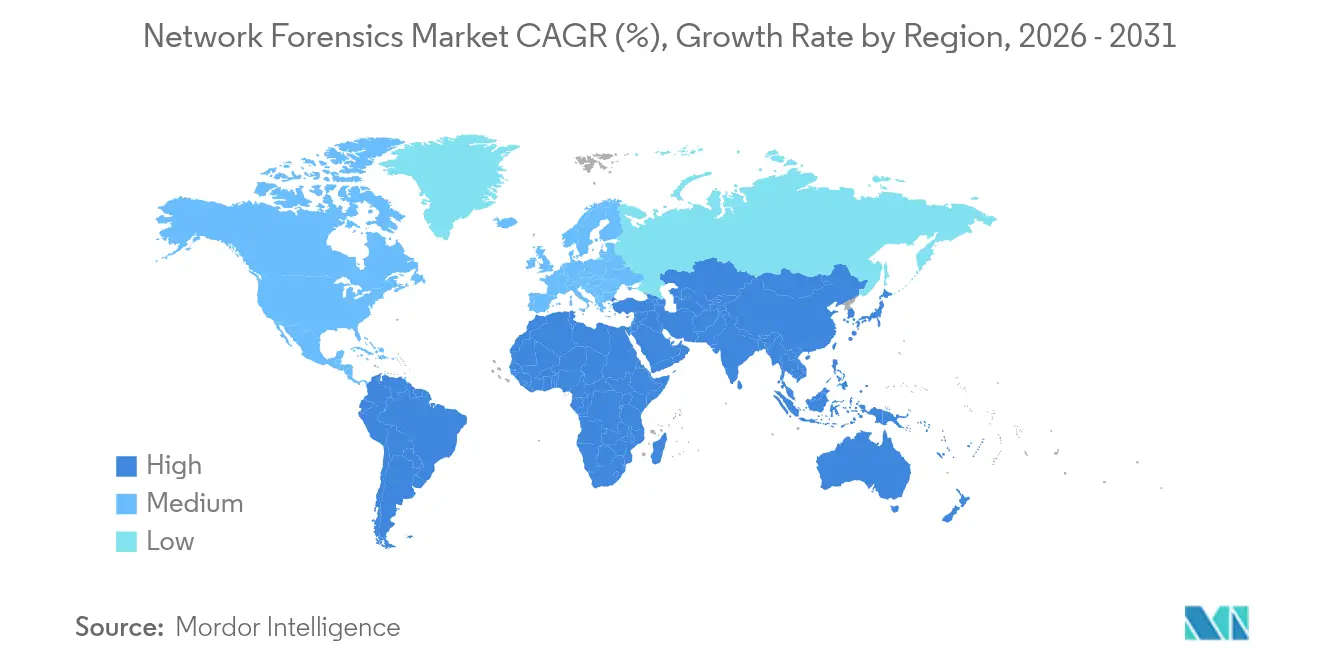

北米ネットワークフォレンジクス市場

北米は2025年に39.60%のシェアを占め、4日以内の侵害報告を義務付けるSEC開示規則と、証拠の質に補償を連動させた高度なサイー保険エコシステムによって牽引されている。米国企業はAI対応分析を導入してスキル不足を克服し、訴訟や規制上の照会に備えた包括的なログを維持している。カナダも同様の軌跡をたどっており、プライバシー侵害の強制通知義務と重要インフラ事業者の集中的な存在がその基盤となっている。

欧州ネットワークフォレンジクス市場

欧州は2025年のネットワークフォレンジクス市場収益の27.70%を獲得し、GDPRの執行と2025年1月に開始されたDORAの恩恵を受けている。英国、ドイツ、フランスの銀行ハブは、24時間以内のインシデント通知を達成するためにパケットキャプチャ予算を2倍に増やした。5Gコリドーに焦点を当てた公共部門プロジェクトは8億6,500万ユーロ(9億3,100万米ドル)をネットワーク整備に投入し、新たなセキュリティ監視レイヤーの導入を促している。EU域内の国境を越えたデータ共有フレームワークも、複数の法域にわたる証拠採用基準を満たす標準化されたフォレンジクスワークフローへの需要を刺激している。

アジア太平洋ネットワークフォレンジクス市場

アジア太平洋地域は2026年から2031年にかけてCAGR 17.65%で最も急成長している市場である。中国のデジタルファイナンスの拡大、インドの5G周波数オークション、オーストラリアの重要インフラ改革が持続的な機会を生み出している。韓国のデジタルフォレンジクスセクターだけでも2025年までに35.2 ビリオン 米ドルに達すると予測されており、国家サイバーレジリエンスへの官民投資の規模を反映している。スキル不足は依然として深刻であるが、マネージドセキュリティサービスが地域のギャップを補い、中規模企業における導入を加速させている。国家支援型キャンペーンへの地域の露出は、高度な多段階侵入を再構築できるネットワークフォレンジクス市場ツールの重要性をさらに高めている。

規制環境

ネットワークフォレンジックの導入は、証拠保全のためのロギング、モニタリング、データ保持に対する期待を高めるサイバーリスク管理およびインシデント開示義務によって、ますます形作られている。米国では、NIST Cybersecurity Framework(CSF)2.0(2024年2月発表)がガバナンス重視の姿勢を強化し、また2025年1月にはDHS/CISAの取り組みに基づく連邦要件により、各機関が連邦民間環境全体でエンドポイント検知・対応(EDR)データへアクセスするための企業技術能力を確立することが求められ、集中的な可視性とインシデント検証ワークフローが強化された。

欧州では、NIS2指令(EU)2022/2555および2024年10月の欧州委員会実施規則(EU)2024/2690が、モニタリング、ロギング、フォレンジック調査支援を含むサイバーリスク管理措置に関する技術的要件を強化した。2026年の並行的な政策対応も、重要インフラおよび国家安全保障環境における監視の厳格化を強めており、米国では2026年3月にバルク電力システムのサイバー資産に関するNERC信頼性基準CIP-003-11が承認され、2026年6月には国家安全保障システムのサイバーセキュリティガバナンスとベースラインに関するホワイトハウスNSPM-12が発出された。これらはいずれも、規制対象調査における弁護可能なパケットおよびテレメトリ証拠の需要を高めている。

バリューチェーン分析

ネットワークフォレンジックのバリューチェーンは、可視性および収集の入力(データセンター、拠点、クラウドまたは仮想ネットワーク全体に展開されるネットワークTAP/SPANアクセス、センサー、高速パケットキャプチャノード)から始まり、その後キャプチャおよび保持層(ロスレスパケットキャプチャ、インデックス化、圧縮、階層型ストレージ)へと移行する。価値創出の大部分は、パケットとフローをセッション、タイムライン、調査アーティファクトに変換する分析・再構築ソフトウェアにあり、これは手動によるPCAP処理を削減しインシデント対応を高速化するため、NDR連携型ワークフローへの組み込みが進んでいる。

統合と活用は相互運用性の要件に依存し、プラットフォームはSIEM、SOAR、XDRのエコシステムに接続され、相関分析、ケース管理、自動プレイブックの実行を担う。サービスおよびチャネルパートナー(システムインテグレーター、マネージドセキュリティプロバイダー、インシデント対応リテーナー)は、パケットレベルの調査担当者不足が続く現場で導入を運用可能にする。一方、標準・ガイダンス(例:フォレンジックガイダンスに関するNIST SP 800-86、ネットワークセキュリティに関するISO/IEC 27033-1)は、組織がハイブリッド環境全体で証拠管理、証拠保全の連鎖(chain-of-custody)慣行、監査対応可能なロギングをどのように実施するかに影響を与える。

競合環境

大手サイバーセキュリティスイートが専門フォレンジックスタートアップを吸収し、エンドツーエンドのセキュリティファブリックの提供を目指すにつれ、ベンダー分野は緩やかな統合を示しています。Ciscoの2024年のSplunk買収は、フルスタックのオブザーバビリティとパケットリプレイを単一のポートフォリオに組み込み、インストールベース全体でのクロスセルシナジーを可能にしています。Palo Alto NetworksはPrisma AccessサービスにTLS 1.3復号化を追加し、暗号化トラフィック分析を強化してクラウドセキュリティプラットフォームへの顧客ロックインを強めています。

ExtraHop、NIKSUNおよびDarktrace等の専門企業は、FPGAアクセラレーションキャプチャ、プロトコル非依存分析および動的ベースラインに適応する自己学習アルゴリズムによって差別化しています。また、共同リファレンスアーキテクチャを通じて高い設備投資コストのハードルを回避するため、トラフィックキャプチャハードウェア企業とのパートナーシップも結んでいます。AxellioとGarland TechnologyおよびMira Securityとのアライアンスは、タップ可視性、トラフィック復号化および高速ストレージ配布をバンドルソリューションに組み合わせることでこの戦略を示しています。

戦略的ロードマップは3つの命題に収束しています:暗号化トラフィック可視性、クラウド非依存展開およびアナリスト生産性です。ベンダーはインシデントタイムラインを自動生成し、調査の次のステップを推奨し、ポリシーのギャップを検出するAIコパイロットに投資しています。一方、オープンAPIフレームワークはセキュリティオーケストレーション・自動化・対応(SOAR)システムとの統合を促進し、ネットワークフォレンジック市場を完全自動化された防衛パイプラインのコアテレメトリソースとして確立しています。

ネットワークフォレンジック産業リーダー

Broadcom Inc.(Symantec Corporation)

Cisco Systems Inc.

IBM Corporation

Netscout Systems Inc.

Valvi Solutions Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたネットワークォレンジクス市場企業

- Broadcom (Symantec)

- Cisco Systems

- IBM Corporation

- Netscout Systems

- Trellix (FireEye)

- RSA Security

- AccessData (OpenText)

- LogRhythm

- LiveAction

- NIKSUN

- Rapid7

- Palo Alto Networks

- Darktrace PLC

- ExtraHop Networks

- Vectra AI

- CrowdStrike Holdings

- Fortinet Inc.

- Check Point Software Tech.

- Sophos Group

- Gigamon

市場機会と将来展望

規制主導のフォレンジック対応準備は、圧縮された報告期限と監査可能性の要件に沿った、常時稼働の証拠収集とより迅速な調査ワークフローの余地を生み出している。NIS2指令(EU)2022/2555および2024年10月の欧州委員会実施規則(EU)2024/2690は、サイバーリスク管理措置とフォレンジック調査を支援するモニタリング・ロギング能力を明確に結び付けており、購買者の選好は、場当たり的なパケット収集ではなく、標準化された弁護可能なテレメトリパイプラインへと移行している。

プロダクトおよびプラットフォームの機会は3つの領域に集中している。(i)暗号化トラフィックの可視化と大規模な遡及調査で、インシデント検証や保険・規制上の説明を支援するもの、(ii)設計時およびプログラマブルなテレメトリのアプローチ(例:MITRE ATT&CKの仮説に基づいて評価されるテレメトリアーキテクチャやプログラマブルパイプライン)で、組織がカバレッジを証明し、ハイブリッドクラウドやSDN領域全体の死角を減らすのを支援するもの、(iii)保護的モニタリングとデジタルフォレンジックに関する英国NCSCの推奨事項など政府ガイダンスに沿ったデバイスおよびネットワーク機器のロギング機能で、安全なリモートロギングと機械読取可能なログ形式を重視するものである。パケット証拠とAI対応データパイプラインを組み合わせたベンダーのロードマップ(通信サービスプロバイダーの可観測性・セキュリティツールに見られるような)も、証拠の連鎖の品質を維持しつつ分析担当者の作業負荷を軽減するソリューションの余地を生み出している。

ネットワークフォレンジクス市場における最近の業界動向

- 2026年3月:Broadcomは、SymantecおよびCarbon Blackの機能を統合したクラウドベースプラットフォームであるSymantec CBX(Carbon Black XDR)を発表した。人員不足のセキュリティ運用チーム向けに設計されている。統合されたアプローチにより、エンドポイント、ネットワーク、データ信号間の相関分析が向上し、ハイブリッド環境におけるより迅速なトリアージとより一貫したインシデント証拠パッケージ化を支援する。

- 2026年2月:NETSCOUTは、Omnis AI Insightsを通信サービスプロバイダー向けに拡張し、ネットワークデータを運用・セキュリティ用途向けのAI対応スマートデータへ変換することに注力した。この動きは、大容量のサービスプロバイダーネットワーク全体で自動化された脅威検知と調査を実現できる、拡張可能なデータパイプラインへの移行を強化するものである。

- 2025年7月:NETSCOUTは、脅威ハンティングとインシデント対応を強化するため、Omnis Cyber Intelligence NDR製品にAdaptive Threat Analyticsを追加した。NDRプラットフォームにおける分析機能の強化により、フォレンジック再構築における捕捉済みネットワークテレメトリの有用性が高まり、調査時における別個のポイントツールへの依存が減少する。

ネットワークフォレンジクス市場 レポートの範囲と調査方法論

市場の定義と対象範囲

本調査では、ネットワークフォレンジック市場は、企業および公共部門の環境においてインシデントの再構築と調査を可能にするために、ネットワークトラフィックのキャプチャ、保存、分析に使用されるソフトウェアおよび関連サービスを対象とする。

対象範囲からの除外:パケットまたはフローレベルの再構築をサポートしない一般的なセキュリティ監視ツール、およびネットワークフォレンジックプラットフォームに結び付かない純粋なコンサルティングは除外する。

セグメンテーション概要

- コンポーネント別

- ソリューション

- サービス

- 展開モデル別

- オンプレミス

- クラウドベース

- 組織規模別

- 中小企業(SMEs)

- 大企業

- アプリケーション別

- エンドポイントセキュリティ

- データセンターセキュリティ

- ネットワークセキュリティ

- アプリケーションセキュリティ

- エンドユーザー産業別

- ITおよび通信

- BFSI

- 小売およびEコマース

- 政府および防衛

- ヘルスケアおよびライフサイエンス

- 製造業

- その他(エネルギー、教育)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチは、仮定を適用する前にモデルの事実的基盤を確立するために用いられた。サービス提供と価格設定に影響を与える賃金・労働力の動向について、NISTガイダンス、CISA勧告、FCC資料、米国労働統計局のデータセットなどの公的な参照資料に加え、公開されているサイバーセキュリティおよびネットワーク関連の指標を活用した。

需要側の形成と地域パターンの検証には、ITUの接続性統計、ENISAの脅威状況レポート、トラフィック可視化、インシデント対応の実務、パケットキャプチャの限界を論じた査読済みのセキュリティ・ネットワーキング関連学術誌などの資料も参照した。供給側については、企業の年次報告書、業績関連資料、製品文書、信頼性のある報道、製品の方向性と機能成熟度を追跡するための特許データベースを参照した。上記の資料は例示であり、データ収集、クロスチェック、確認のために他の多くの公開資料も使用された。

一次インタビューおよび調査

一次調査は、購買者が実際に調査業務のために何を導入し、それにいくら支払っているかを検証することに焦点を当てた。公開価格は全体像をほとんど示さないためである。APAC、EMEA、アメリカ地域全体のセキュリティ責任者、ネットワーク運用チーム、インシデント対応の実務者、チャネルパートナーを対象とし、導入に関する仮定、クラウド移行の時期、サービス付帯率を実際の購買サイクルと照合して検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:31% | 経営層(CXO):12% | APAC:51% |

| ミドルティア:50% | 部門/事業リーダー:31% | EMEA:29% |

| 中小規模プレイヤー:19% | マネージャー:57% | アメリカ:20% |

市場規模算定と予測

市場規模算定は、企業のセキュリティ支出、ネットワークトラフィック可視化の必要性、規制上の圧力を、ネットワークフォレンジックツールおよび関連サービスの対象可能な導入基盤に転換する、トップダウンの需要プールアプローチを用いて構築された。その後、典型的なプラットフォーム価格帯のサンプリング、チャネルからの取引規模に関するフィードバック、サービスとソフトウェアの付帯比率の適用など、選択的なボトムアップの概算を通じて結果を確認し、総額が現実的な範囲に収まることを確認した。

モデルの形成に影響を与えた主要な入力要素には、オンプレミス対クラウド展開の比率、捕捉トラフィックの平均保持期間、インシデント調査の頻度、暗号化トラフィック検査の動向、ネットワークセキュリティ運用の人員配置の強度などが含まれる。これらの変数は、購入されるキャプチャ容量、必要となるストレージ量、そして購買者がライセンス、サブスクリプション、アドオンサービスのいずれを選好するかに影響を与える。

予測には、クラウド移行の速度、脅威の強度、予算の優先順位付けに関する専門家の見解を裏付けとするシナリオ分析を用い、インタビューで確認された最も一般的な購買者行動を用いてシナリオを単一のベースケースへ変換した。ボトムアップでの確認に不足があった場合(例えば、サービス収益の内訳の開示が限定的である場合)、複数の回答者からの入力を用いて仮定を精緻化し、地域および組織規模別の導入パターンに対して再検証した。

データ検証と更新サイクル

最終的な数値が実際の市場シグナルと整合性を保つよう、複数のチェックを通じて出力結果を検証した。顧客当たりの推定支出、導入比率、サービス強度を独立した指標と比較し、外れ値については承認または修正の前に特定の仮定にまで遡って追跡した。

承認前に2回目のアナリストレビューが実施され、ばらつきが大きいと判断される場合には、フォローアップの取材を通じて感度の高い仮定を再確認する。レポートは毎年更新され、予算や導入パターンを変化させる大きな出来事が発生した場合には中間更新が追加される。提供前には、アナリストが最新の見解をクライアントに提供できるよう、改めて確認作業を行う。

Mordor Intelligenceのネットワークフォレンジック市場規模と他の公表推定値との比較

ネットワークフォレンジックの公表市場規模がしばしば一致しないのは、各発行元がフォレンジック収益として何を数えるかをわずかに異なる方法で定義しているためであり、また基準年や通貨のタイミングの選択も異なるためである。ある推定がオンプレミス展開からクラウドへのより速い移行を仮定していたり、購買者による検証を行わずに高いサービス比率を用いていたりする場合にも、差異が生じる。

一部の外部の合計値には、パケットレベルの再構築を実現しない一般的な監視プラットフォームなどの隣接するセキュリティ支出が含まれているように見える。Mordor Intelligenceでは、調査のためにネットワーク活動を再構築できるキャプチャおよび分析をサポートするソリューションまたはサービスの場合にのみ収益を計上しており、これにより総額はより広範なセキュリティツールではなく、フォレンジックの用途に厳密に結び付けられている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法の相違点 |

|---|---|---|

| Mordor Intelligence | USD 2.96 B (2026) | |

| グローバルコンサルティング会社A | USD 2.20 B (2023) | より早い基準年を用いており、ネットワークフォレンジックの範囲に、より広範なセキュリティ分析ツール群を含めているように見え、これがより広範なネットワークセキュリティ監視に近い支出を取り込む可能性がある。 |

| 業界専門出版社B | USD 1.90 B (2024) | 有料導入のより狭い範囲を捉え、より保守的な導入カーブを適用しており、この低い数値は、想定されるサービス比率が小さいことや、通貨換算のタイミングの違いを反映している可能性がある。 |

総合的に見ると、この差異は主に対象範囲の選択、およびクラウド導入とサービス収益の拡大速度に関する仮定の違いによって説明される。当社の手法は、明確な導入要因、導入比率、価格検証に総額を結び付けており、市場の変化に応じて再検証可能な、透明性があり再現可能な仮定を維持している。

レポートで回答される主要な質問

ネットワークフォレンジック市場の急速な成長を牽引しているものは何ですか?

成長は、より厳格な侵害報告法、暗号化されたイーストウエストクラウドトラフィックの急増、およびパケットレベルの証拠を要求するサイバー保険条項によって推進されています。

2031年にかけて最も速く拡大するコンポーネントセグメントはどれですか?

サービスは17.75%のCAGRで成長すると予測されており、組織がグローバルな人材不足の中でフォレンジックプラットフォームの展開、チューニングおよび運用に専門的な知識を必要としているためです。

5Gの採用はネットワークフォレンジックへの投資にどのような影響を与えますか?

5Gスタンドアロンアーキテクチャは仮想化された機能間のイーストウエストセッションを増大させるため、オペレーターは新しいプロトコルを大規模にデコードできる高速プローブと分析を必要としています。

SMEsがネットワークフォレンジックソリューションをますます採用している理由は何ですか?

従量課金制の価格設定を持つクラウド提供型キャプチャツールと保険会社の要件が組み合わさることで、SMEsは大きな設備投資なしに証拠を確保できるようになっています。

2026年以降に最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋が17.65%のCAGRの予測でリードしており、中国、インドおよび韓国における加速するデジタル化とマネージドセキュリティサービスへの投資増加によって支えられています。

NDRとフォレンジックの統合はセキュリティチームにどのようなメリットをもたらしますか?

統合プラットフォームはツールの切り替えを排除し、平均対応時間を短縮し、単一の証拠リポジトリを維持することで、アナリストの生産性を向上させ運用コストを削減します。

最終更新日: