デジタル小切手スキャニングソリューション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

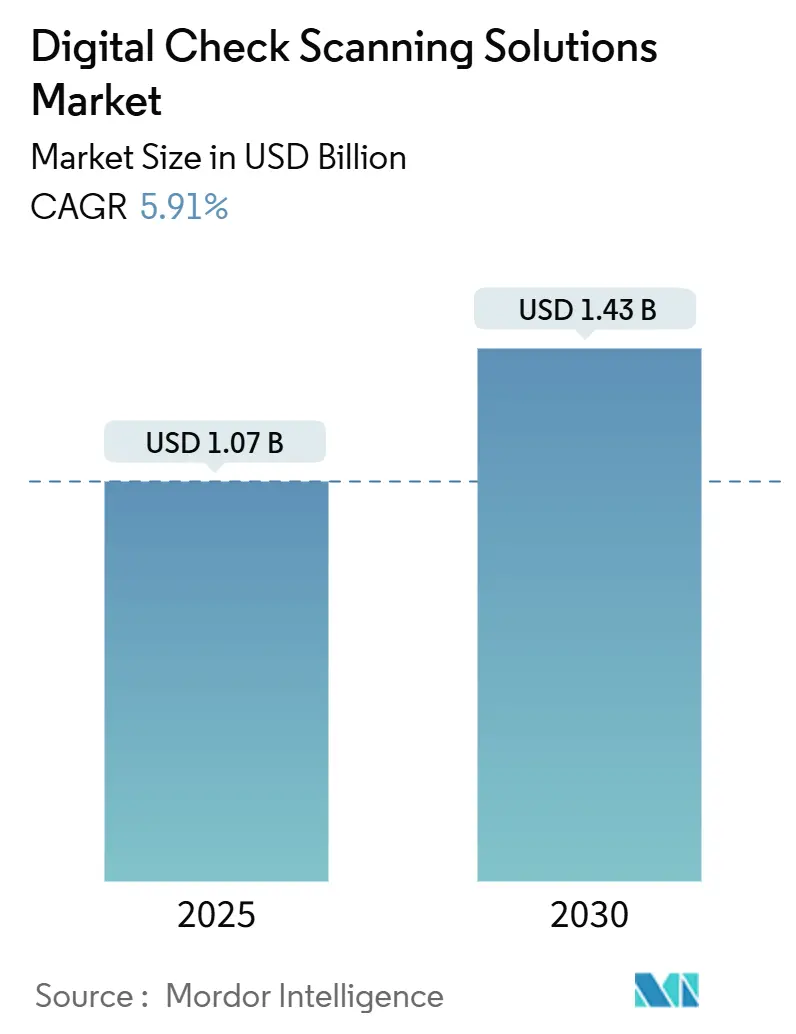

| 市場規模 (2025) | 1.07 十億米ドル |

| 市場規模 (2030) | 1.43 十億米ドル |

| 成長率 (2025 - 2030) | 5.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタル小切手スキャニングソリューション市場分析

デジタル小切手スキャニングソリューション市場規模は2025年に10億7,000万米ドルとなり、2030年までに14億3,000万米ドルに達すると予測されており、同期間において5.91%のCAGRを反映しています。成熟した支店変革プログラム、厳格なトランケーション義務、およびリアルタイム不正分析の必要性が、小切手総量が縮小する中でも画像ベース処理への資本流入を維持しています。金融機関は、高量の支店ワークフローと消費者セルフサービスのバランスを取るため、マルチフィードおよびモバイルキャプチャープラットフォームへのアップグレードを加速させており、クラウドホスト型導入はITオーバーヘッドを削減し常時最新の不正モデルを組み込むことができるため普及が進んでいます。ベンダー戦略は、コアシステムへの依存なしにテラー、トレジャリー、モバイルアプリにシームレスに統合できるオープンなAPIフリーアーキテクチャを中心に展開されており、導入リスクを低減し回収期間を短縮しています。ハードウェアとソフトウェアの専門企業間の統合は、メーカーが規模の拡大と統合型現金・小切手自動化におけるクロスセルの機会を追求する中で継続しています。

主要レポートのポイント

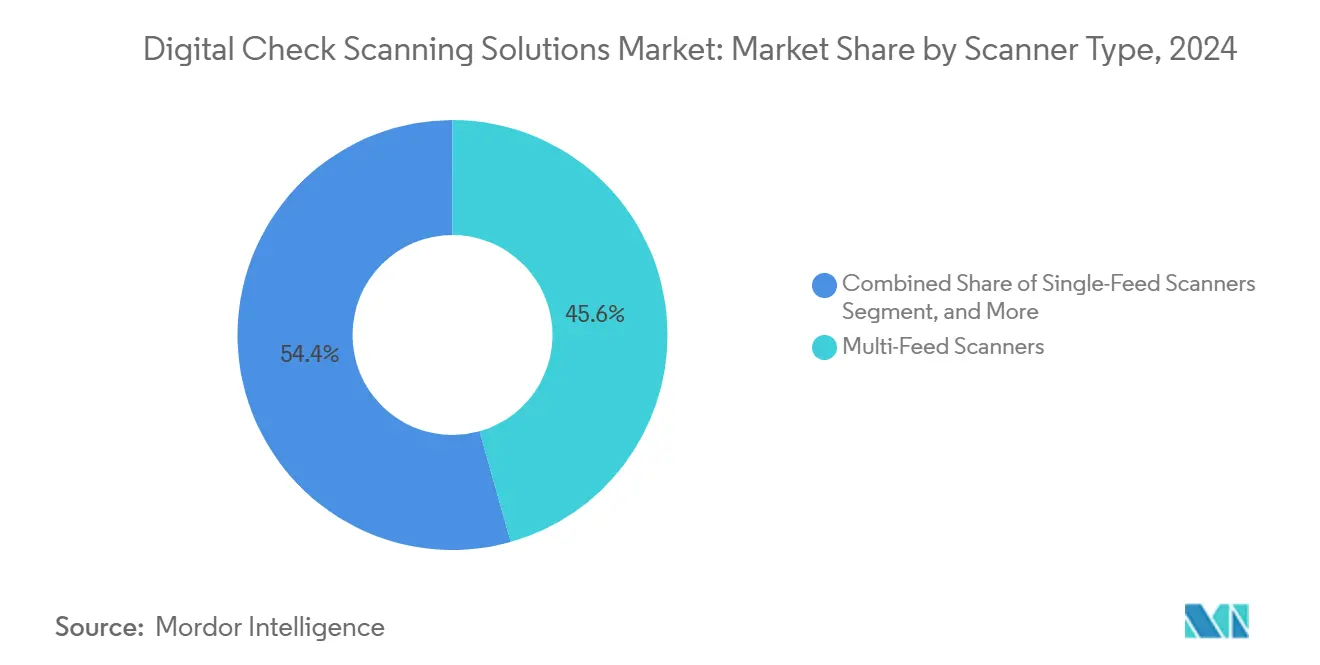

- スキャナータイプ別では、マルチフィードスキャナーが2024年に45.63%の収益シェアをリードし、モバイル/スマートデバイススキャナーは2030年までに6.43%のCAGRで拡大すると予測されています。

- エンドユーザー別では、商業銀行が2024年にデジタル小切手スキャニングソリューション市場シェアの54.32%を占め、法人/中小企業トレジャリーセグメントは2030年までに6.31%のCAGRで成長すると予測されています。

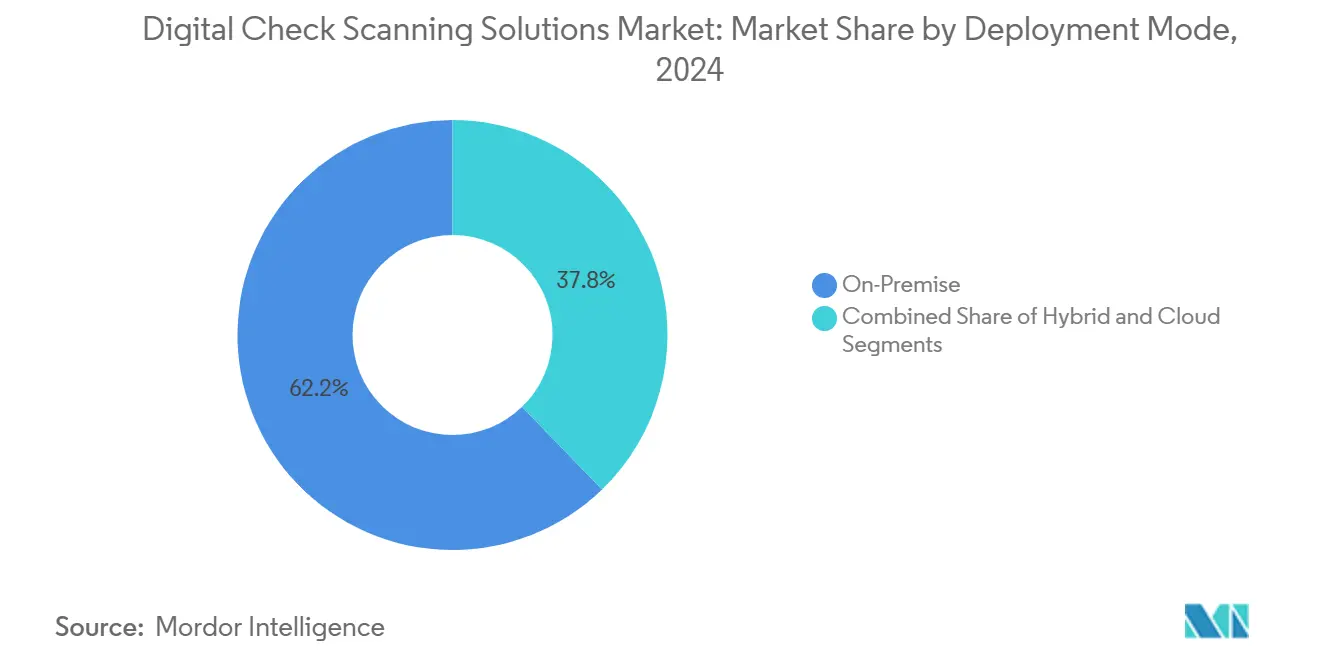

- 導入モード別では、オンプレミス導入が2024年にデジタル小切手スキャニングソリューション市場規模の62.24%のシェアを占め、クラウドホスト型ソリューションは2030年までに7.34%のCAGRで上昇すると予測されています。

- アプリケーション別では、支店/テラーキャプチャーが2024年にデジタル小切手スキャニングソリューション市場規模の39.81%のシェアを占め、モバイルデポジットは2030年までに6.13%のCAGRで上昇すると予測されています。

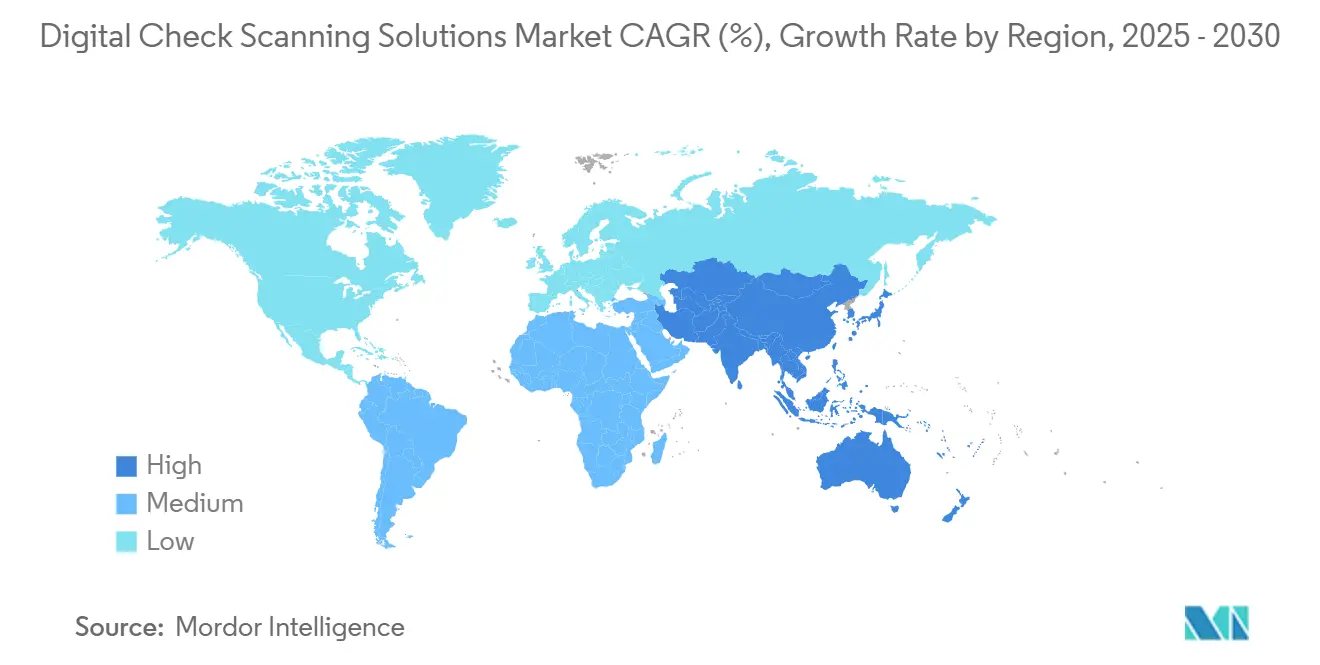

- 地域別では、北米が2024年にデジタル小切手スキャニングソリューション市場の36.74%の収益シェアを獲得し、アジア太平洋地域は2030年までに6.87%のCAGRを記録する見込みです。

グローバルデジタル小切手スキャニングソリューション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 支店レスの「フィジタル」バンキングへの急速なシフト | +1.8% | グローバル、北米とEUでの早期採用 | 中期(2~4年) |

| 米国外でのトランケーション義務規則およびCheck 21型規制の拡大 | +1.2% | 北米が中核、アジア太平洋地域とEUへ拡大 | 長期(4年以上) |

| ロックボックス手数料削減のための中小企業によるマルチフィードスキャナー需要 | +0.9% | 北米とEU、アジア太平洋地域で新興 | 短期(2年以内) |

| ハードウェアサブスクリプションをバンドルしたクラウドネイティブRDCプラットフォーム | +1.1% | グローバル、北米主導 | 中期(2~4年) |

| スキャナーに組み込まれたAI搭載不正分析 | +0.7% | グローバル、先進市場に集中 | 中期(2~4年) |

| バックオフィス画像キャプチャーアップグレードを促進するインスタントペイメントの台頭 | +0.4% | EUが先行、北米とアジア太平洋地域が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

支店レスの「フィジタル」バンキングへの急速なシフト

銀行は、カウンターから取引業務を切り離す巡回テラーとセルフサービスゾーンを中心に小売店舗を再構想しています。ワイヤレスで動作しタブレットやロビーキオスクと連携するスキャナーにより、スタッフは顧客がいる場所でどこでも預金を受け付けることができ、待ち時間を短縮しクロスセルの機会を高めます。[1]Panini S.p.A.、「EverneXt ワイヤレスキャプチャー」、panini.comRoyal Credit Unionなどの信用組合採用者は、統合されたDay 1/Day 2プラットフォームを活用して画像交換を一元化し、バックオフィスの人件費を削減して資金利用可能時間を短縮しています。APIフリーのファームウェアはブラウザーコールを通じて通信するため、金融機関はコアアップグレードプロジェクトを回避し、価値実現までの時間を短縮できます。Check 21規則はトランケートされた画像に法的根拠を与えるため、小規模銀行は安心してレガシー輸送を廃止できます。すべての支店が小型処理ハブに変わるにつれ、デジタル小切手スキャニングソリューション市場は来客数が減少する地域でも取引量を獲得しています。

米国外でのトランケーション義務規則およびCheck 21型規制の拡大

Check 21の20年の経験は、デジタル画像が不正と資金滞留を削減することを証明しており、欧州、アジア、ラテンアメリカでも同様の法令制定を促しています。[2]Digital Check Corp.、「Check 21の20年」、digitalcheck.com欧州インスタントペイメント規制は銀行に数秒での決済を義務付けており、この目標は依然として紙で発生する取引の信頼性の高い画像キャプチャーにかかっています。日本は画像ベースの標準をより広範な銀行デジタル化に組み込み、キャッシュレスプラットフォームとの相互運用性を強化しています。米国財務省による財務省小切手検証システム(TCVS)のアップグレードは、海外の規制当局が自国の展開モデルとして注目する追加の受取人分析を提供しています。法律に書き込まれた新たな管轄区域はそれぞれ複数年にわたる機器更新サイクルを固定し、デジタル小切手スキャニングソリューション市場を国内取引量の減少から守っています。

ロックボックス手数料削減のための中小企業によるマルチフィードスキャナー需要

中規模企業は、決済1件あたり最大0.20米ドルに達するロックボックス手数料を精査しており、預金を内製化することで月間数千ドルの節約とDSOの短縮が可能です。Love's Travel Stopsは自動化されたトレジャリーワークステーションを通じて毎月約45,000枚の小切手を処理しており、社内キャプチャーのROIを示しています。[3]GTreasury、「Love's Travel Stops トレジャリー自動化」、gtreasury.comマルチフィードスキャナーは、バッチあたり100~1,000件という最適なポイントを実現し、速度は必要だがバックオフィス輸送ほどの大量処理は不要なトレジャリーデスクに適しています。銀行は、バッチを売掛金ファイルと照合するリモートデポジットキャプチャーポータルをバンドルすることで粘着性を高め、中小企業にリアルタイムの資金可視性を提供しています。規制がすでにリモートキャプチャーを認可しているため、採用サイクルはコンプライアンスの障壁よりも資金管理の優先事項によって測られ、安定したハードウェア注文の流れを生み出しています。

ハードウェアサブスクリプションをバンドルしたクラウドネイティブRDCプラットフォーム

ベンダーは現在、デバイス、保守、SOC 2レポーティング、分析アップグレードを1つの請求書にまとめた月額課金制でスキャナーを提供しており、散発的な設備投資を運用費に置き換えています。コミュニティバンクはデータサイエンスチームを雇用することなくエンタープライズグレードの防御を獲得できます。Alogent Shieldはコンソーシアムデータレイク全体でリスクモデルを継続的に改良し、すべてのテナントに展開しています。サブスクリプション更新により36ヶ月ごとに新しいフィーダーが保証されるため、金融機関はクリアリングハウスが要求する画像品質基準に遅れることがありません。価格が件数に応じて変動するため、有機的な小切手減少を経験する銀行はコストを適正に保ち、利益率を維持できます。Digital CheckのSOC 2 Type 2などの認証は、クラウドストレージが監査要件を満たしていることを審査官に保証します。この設計により、以前は交換を先送りにしていた第3層銀行の潜在需要が解放されます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 成熟市場における紙の小切手総量の全体的な減少 | -1.4% | 主に北米とEU | 長期(4年以上) |

| 第2層/第3層銀行における設備投資の凍結 | -0.8% | グローバル、小規模金融機関に集中 | 短期(2年以内) |

| モバイル自動キャプチャーにおける高い誤拒否率によるユーザー離脱 | -0.6% | グローバル、消費者セグメントに影響 | 中期(2~4年) |

| クラウドRDCに対するサイバーリスクとデータ主権への懸念 | -0.3% | グローバル、規制環境により異なる | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

成熟市場における紙の小切手総量の全体的な減少

米国連邦指令は2025年9月までに紙の給付小切手を廃止し、ロックボックス事業者の相当な業務量を消滅させます。P2Pウォレットとインスタント送金への消費者移行が長期的な減少を加速させており、連邦準備制度の発表によれば2000年以来75%減少しています。銀行は代替手段が乏しいプレミアム法人・不動産案件向けにスキャナーを最適化することで対応していますが、総フィード稼働サイクルは低下し、更新サイクルが短縮されることもあります。ベンダーは、販売単位あたりより高い平均販売価格を実現する機能豊富なファームウェアでリスクをヘッジしています。しかし、小切手代替の避けられない下降軌道は予測CAGRから1.4パーセントポイントを差し引き、それ以外は健全なハードウェア出荷を抑制しています。

第2層/第3層銀行における設備投資の凍結

資金調達コストの上昇と純利ざやの縮小により、コミュニティバンクは支店機器のアップグレードを先送りせざるを得ません。取締役会は乏しい予算をデジタル口座開設やコンプライアンス対応に振り向け、スキャナー群を5年の耐用年数を超えて老朽化させています。フィールド技術者は誤送りや画像障害の増加を報告しており、再処理量が増加していますが、CFOは依然として設備投資を制限しています。ベンダーはリース・トゥ・オウンプランとリモートファームウェアサポートで対抗し、耐用年数を延ばしていますが、スキャニングを会員サービスの差別化要因として扱う信用組合と比較すると採用は遅れています。支出の干ばつは支店密度が高く総資産利益率が薄い農村地域で最も深刻であり、デジタル小切手スキャニングソリューション市場のCAGRからさらに0.8ポイントを削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スキャナータイプ別:マルチフィードの優位性とモバイルの加速

マルチフィードデバイスは2024年にデジタル小切手スキャニングソリューション市場シェアの45.63%を占め、依然として大量のトレイを処理する支店カウンターと送金フロアのバックボーンとなっています。100dpmを超えるバッチモードのスループットにより、テラーラインを短く保ち、日中処理ウィンドウを縮小して残業費用を節約できます。一方、モバイルおよびスマートデバイスキャプチャーは6.43%のCAGRを記録しており、アプリ組み込みの画像最適化とデスクトップ解像度に匹敵するカメラ光学系のおかげで、すべてのフォームファクターの中で最も速い成長を示しています。モバイルの台頭は、中小企業がバックオフィスのクリーンアップ用フィーダーと臨時の現場預金用スマートフォンを組み合わせて導入することが多いため、法人環境でのマルチフィードを侵食しません。シングルフィードスキャナーは、より安価でコンパクトであり、週に100件未満の書類を処理する医療機関や不動産管理会社でニッチな採用を確保しています。

2030年に向けて、マルチフィードモデルのデジタル小切手スキャニングソリューション市場規模は依然として他を上回りますが、リモートワークのトレンドが私物デバイス持ち込みのパラダイムを支持するため、その成長はモバイルサブセットに遅れをとります。APIフリーのファームウェアにより、オペレーターはフィーダーをブラウザーベースのアプリに直接接続できます。これにより、最近の銀行パイロットでは統合時間が60%短縮され、交換需要を支えています。一方、スマートフォンキャプチャーは、傾きを補正し折れた角を数ミリ秒で検出するAIルーティンの恩恵を受けており、この機能はかつてハードウェアASICに限定されていました。これらのサブセグメントは合わせてセクターを強化し、デジタル小切手スキャニングソリューション市場内でハードウェアとソフトウェアが互いを置き換えるのではなく共進化する様子を示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:商業銀行がリードし法人トレジャリーが加速

商業銀行は2024年にデジタル小切手スキャニングソリューション市場規模の54.32%を占め、フロート収入を守るための不正分析とDay 2自動化への継続的な投資を反映しています。規制によりクリアリングハウスの基準を満たす画像品質の維持が義務付けられているため、取引量が減少しても約4年ごとの更新サイクルから免除されることはありません。一方、法人および中小企業トレジャリーは、AP/AR部門がロックボックス手数料を回避するために処理を内製化するにつれ、2030年までに6.31%のCAGRで拡大します。トレジャリーマネージャーは、当日資金利用可能性とERPの照合速度をハードウェア購入を正当化する転換点として挙げています。

信用組合は規模が小さいながらも、テラー、モバイル、ATMキャプチャーを1つの画像フローに統合する統合プラットフォームを採用しており、効率を高め会員の預金締め切り時間を引き上げています。政府・公共料金請求者は、2025年の連邦紙小切手廃止により、移行期間を迅速化するためMICR拒否レーンを備えた高速輸送機器を調達しています。小売・ホスピタリティ加盟店は、夜間の現金輸送を回避するためにPOSにスキャナーを統合し、最低賃金引き上げにもかかわらず人件費を一定に保っています。全体として、このミックスはデジタル小切手スキャニングソリューション市場を多様化し、特定の業種への過度な依存から収益を守っています。

導入モード別:クラウドの加速がオンプレミスの優位性に挑戦

オンプレミス導入は2024年にデジタル小切手スキャニングソリューション市場規模の62.24%を占めており、既存企業がすでに堅牢なデータセンターを保有し、大容量画像ファイルに対して確定的なレイテンシーを好んでいるためです。それにもかかわらず、クラウドホスト型モデルはSOC 2およびPCI DSSの認証がデータ主権への不安を和らげるにつれ、2030年までに7.34%のCAGRを記録します。先行採用者は、預金トラフィックが減少する週末にコンピューティングをスケールダウンできる弾力的なコンピューティングにより、総所有コストが30%低下したと報告しています。Day 1キャプチャーをローカルに保ちながらDay 2アーカイブをクラウドに移行するハイブリッドトポロジーは、機密性の高いMICRフィールドをファイアウォールの内側に保ちながらテープバックアップ費用を削減します。

将来のRFPでは、CFOが完全な制御よりも運用費の予測可能性を重視し、スキャナーリース、ホットスワップスペア、AIアップデートを融合したサブスクリプションバンドルへの発注が増えています。ハードウェア・アズ・ア・サービスは更新サイクルを3年未満に圧縮し、ベンダーが計上する経常収益プールを拡大します。カナダからシンガポールまでの金融監督当局がクラウドを支持するガイダンスを発表するにつれ、保守的な銀行は徐々に方向転換し、オンプレミスとのシェア格差を縮小しています。このワークロードの再配分は追加の分析需要を生み出し、デジタル小切手スキャニングソリューション市場に粘着性を埋め込んでいます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:支店キャプチャーがリードしモバイルデポジットが急増

支店テラーキャプチャーは2024年の収益の39.81%を占め、物理的な拠点が依然として多くのコミュニティバンクの基盤となり、出納小切手や大口商業預金などの複雑な取引に対応していることを確認しています。高速フィーダーレーンにより、テラーはバックオフィス担当者に書類を渡すことなく窓口預金を完了でき、処理時間を短縮してスタッフをアドバイザリー業務に解放します。モバイルデポジットは6.13%のCAGRで最も注目される成長ストーリーであり、消費者が24時間365日のセルフサービスを期待するパンデミック後の軌跡を繰り返しています。リモートデスクトップキャプチャーは、小切手に紐付いた請求書コードのキーボード入力を好む専門サービス会社のギャップを埋め、ロックボックス/バックオフィスサイトは卸売送金のためにエンタープライズ輸送を継続して稼働させています。

AIアルゴリズムの進歩により、画像がデバイスメモリを出る前に重複提示、偽造署名、改ざんされた受取人名にフラグを立て、下流の例外処理を削減しています。画像品質基準が厳格化するにつれ、ソフトウェアモジュールはスマートフォンユーザーにぼやけた写真の再撮影を動的に指示し、歴史的に採用を妨げてきた誤拒否を減少させています。支店デバイスは夜間投函からのしわくちゃの封筒などの混合状態の書類に対応するため、同様の適応型キャプチャーを採用しています。各アプリケーションは同じ開発者ツールキットを使用しながら最適化されたUIスキンを持つため、金融機関は1つのコードベースを維持し、ライフタイムメンテナンスを大幅に削減できます。このアーキテクチャの調和は、総件数が減少しても、デジタル小切手スキャニングソリューション市場における持続的な価値を支えています。

地域分析

北米は2024年の収益の36.74%を生み出しており、これはCheck 21コンプライアンスの20年の歴史、密な支店ネットワーク、および連邦紙支出を廃止する2025年財務省義務が更新サイクルを集合的に維持しているためです。メガバンクは毎年数十億ドルのモバイルデポジットを処理し、複数のチャネルから同時に画像を取り込む水平スケーラブルな不正エンジンを必要としています。カナダはInterac電子送金の採用が急増する一方で商業小切手がB2Bワークフローに組み込まれたままであるため、同様のニーズを反映しています。メキシコの近代化されたSPEIプラットフォームは、銀行に画像キャプチャーをインスタントクレジットと同期させるよう圧力をかけ、クラウド対応スキャナーへの移行を促しています。

欧州は基準値では遅れていますが、インスタントペイメント規制がリアルタイム決済を義務付けるにつれ、中一桁台の成長を記録しています。フランスやイタリアなどの特定の市場では、公証および不動産取引に依然として小切手が使用されており、小売利用が薄れる中でも安全な画像処理が求められています。北欧の銀行はほぼ小切手フリーですが、国境を越えた貿易手段のためにニッチなデバイスを調達しており、規制の異質性が需要の孤島を維持していることを示しています。汎欧州SEPA到達可能性要件は、銀行に監査のための画像アーカイブを統合させ、デジタル小切手スキャニングソリューション市場に新たなソフトウェア収益をもたらしています。

アジア太平洋地域は6.87%のCAGRで最も速い成長軌道を提供しており、銀行がレガシーキャプチャーを飛び越えてモバイルとクラウドに直接移行しているためです。日本のメガバンクは、全デジタル通帳をサポートするために支店プラットフォームを刷新しながら、依然として小切手で支払われる地方自治体の支払いのために画像フィードを維持しています。インドとインドネシアでは、ネオバンクが支店銀行を飛び越えた中小企業を取り込むためにモバイルキャプチャーをバンドルしており、サブスクリプションスキャナーのスケーラビリティを証明しています。中国はQRコードに傾いているものの、国有企業の商取引では法人小切手量が相当規模を維持しており、高速フィード輸送への需要を守っています。ASEAN全体では、規制サンドボックスがAI駆動の不正検出の承認を加速させ、事前認証モデルを備えたベンダーの販売サイクルを短縮しています。これらの相互作用する潮流は、デジタル小切手スキャニングソリューション市場において地理的にバランスの取れた成長プロファイルを集合的に強化しています。

競合環境

競争は中程度であり、上位のハードウェアメーカーであるDigital Check、Panini、Canonは量の経済性を享受し、ソフトウェアファーストのMitekとAlogentは汎用OEMデバイスの上にAIレイヤーを収益化しています。Digital Checkの累計150万台のスキャナー出荷は、小規模な競合他社が対抗するのが難しい製造力と保証後の部品供給力を示しています。PaniniはドライバーレスのUSB接続を受け入れるEverneXtのオープンファームウェアで差別化し、コスト意識の高いITチームにアピールしています。Canonは光学の遺産を活用して、印刷品質の低い書類でのMICR誤読を減らす設定可能な照明を提供しています。

ソフトウェアハウスはクラウドを活用してハードウェアサイクルを上回るペースでイテレーションを行っています。Mitekは米国の銀行の99%でモバイルキャプチャーに採用されており、ディープフェイク検出を訓練するための匿名化されたサンプルセットを持ち、参入障壁を広げる優位性を持っています。Alogentはテラー、ATM、モバイル、RDCを1つのオーケストレーションレイヤーに連結し、中規模金融機関あたり2名のFTEを回収できるDay 2統合を提案しています。合弁事業は収束を示しており、AvivaTechはDigital Checkのエンジニアリングとベンチマークテクノロジーグループの支店自動化スタックを組み合わせ、スキャナー、現金リサイクラー、ソフトウェアを1つのSKUにバンドルしています。一方、ニッチプレーヤーは法律事務所の信託口座やカジノの金庫預金などの専門ワークフローをターゲットにしており、ホワイトスペースが依然として存在することを証明しています。

価格設定は合理的であり、大手銀行向けの定価割引は約15%で推移していますが、再販業者を通じて購入する信用組合向けはより堅調に保たれています。画像強化ASIC、MICR読み取りヘッド、特許取得済みの裏書きプリンターを取り巻く知的財産の堀は、模倣品の脅威を制限しています。しかし、真の競争は継続的なモデル更新が年金収益を維持するSaaSレイヤーに移行しています。本人確認、ライブネス検出、音声生体認証を預金レールに組み込むプレーヤーはプレミアムマージンを獲得する立場にあります。これらのダイナミクスとベンダー統合が、デジタル小切手スキャニングソリューション市場の次のフェーズを形成しています。

デジタル小切手スキャニングソリューション業界リーダー

Digital Check Corp.

Panini S.p.A.

Canon Inc.

Epson(Seiko Epson Corporation)

ARCA S.p.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Digital CheckとBenchmark Technology Groupが、現金と小切手の自動化を1つの統合プラットフォームにバンドルするAvivaTechを立ち上げました。

- 2025年3月:米国財務省が大統領令14247および14249を発動し、2025年9月30日までの紙の給付小切手の段階的廃止を確認しました。

- 2025年2月:Alogentが、リアルタイムリスクスコアリングのためにクラウドベースのコンソーシアムデータを活用するAI不正軽減スイートであるAlogent Shieldをリリースしました。

- 2025年2月:Royal Credit UnionがAlogent Unifyを導入し、Day 1とDay 2の処理ワークフローを単一プラットフォームに統合しました。

グローバルデジタル小切手スキャニングソリューション市場レポートの範囲

| シングルフィードスキャナー |

| マルチフィードスキャナー |

| テラー/TTPキャプチャースキャナー |

| モバイル/スマートデバイススキャナー |

| 商業銀行 |

| 信用組合・協同組合 |

| 小売・ホスピタリティ加盟店 |

| 法人/中小企業トレジャリー |

| 政府・公共事業 |

| オンプレミス |

| クラウドホスト型 |

| ハイブリッド |

| 支店/テラー画像キャプチャー |

| リモートデポジットキャプチャー(デスクトップ) |

| モバイルデポジット(消費者および中小企業) |

| バックオフィス/ロックボックス処理 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| スキャナータイプ別 | シングルフィードスキャナー | ||

| マルチフィードスキャナー | |||

| テラー/TTPキャプチャースキャナー | |||

| モバイル/スマートデバイススキャナー | |||

| エンドユーザー別 | 商業銀行 | ||

| 信用組合・協同組合 | |||

| 小売・ホスピタリティ加盟店 | |||

| 法人/中小企業トレジャリー | |||

| 政府・公共事業 | |||

| 導入モード別 | オンプレミス | ||

| クラウドホスト型 | |||

| ハイブリッド | |||

| アプリケーション別 | 支店/テラー画像キャプチャー | ||

| リモートデポジットキャプチャー(デスクトップ) | |||

| モバイルデポジット(消費者および中小企業) | |||

| バックオフィス/ロックボックス処理 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

2025年のデジタル小切手スキャニングソリューション市場の規模はどのくらいですか?

市場は2025年に10億7,000万米ドルと評価されており、2030年までに14億3,000万米ドルに上昇する見込みです。

現在の導入においてどのスキャナータイプが優位を占めていますか?

マルチフィードスキャナーがグローバルシェアの45.63%を占め、高量の支店および送金環境に対応しています。

クラウドホスト型導入が普及している理由は何ですか?

SOC 2認証とサブスクリプション価格により総所有コストが約30%削減され、銀行がワークロードをオンプレミスからオフプレミスに移行することを促しています。

2025年において最も影響力のある規制変更は何ですか?

米国大統領令14247/14249は2025年9月までに連邦紙小切手の廃止を義務付けており、緊急のアップグレードを促進しています。

2030年までに最も速い成長を提供する地域はどこですか?

アジア太平洋地域は、銀行の近代化とモバイルキャプチャー採用の急増により6.87%のCAGRで拡大すると予測されています。

ベンダーはどのように不正リスクに対処していますか?

プロバイダーはAlogent ShieldやMitek Digital Fraud DefenderなどのAIスイートを組み込み、重複、偽造、ディープフェイクをリアルタイムで検出しています。

最終更新日: