インシデントレスポンスおよびデジタルフォレンジックサービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

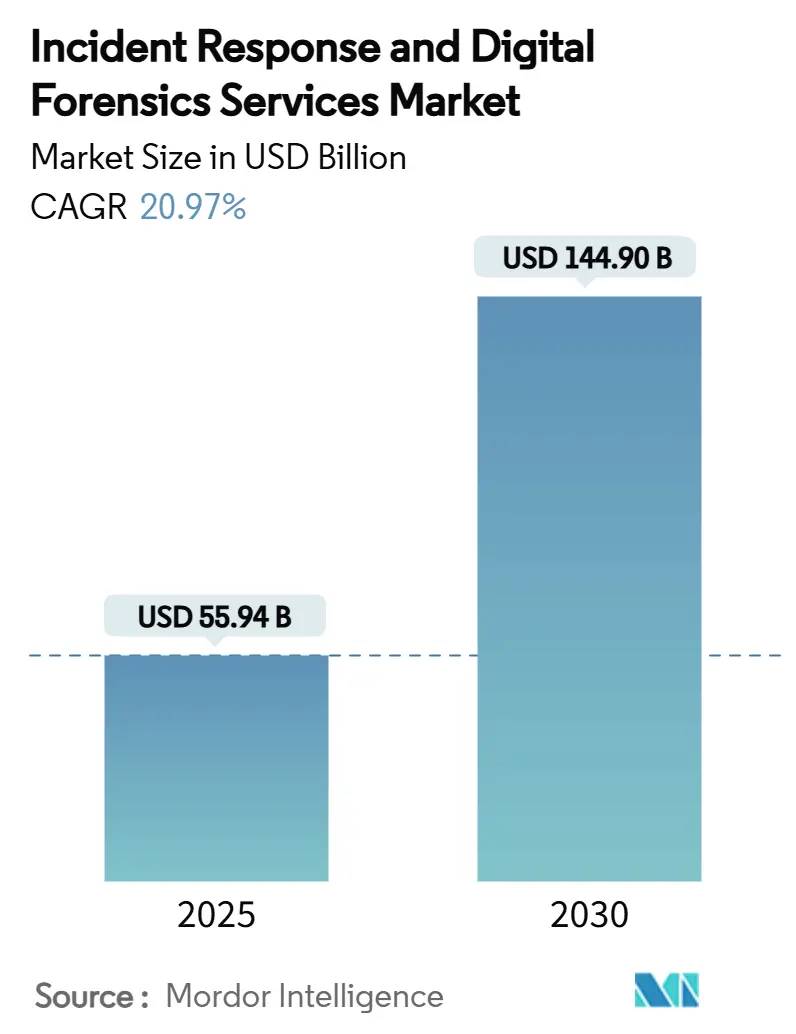

| 市場規模 (2025) | 55.94 十億米ドル |

| 市場規模 (2030) | 144.90 十億米ドル |

| 成長率 (2025 - 2030) | 20.97% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインシデントレスポンスおよびデジタルフォレンジックサービス市場分析

インシデントレスポンスおよびデジタルフォレンジックサービス市場規模は2025年に559億4,000万米ドルに達し、2030年までに1,449億米ドルに達すると予測されており、年平均成長率20.97%で拡大しています。ランサムウェアキャンペーンの拡大、より厳格な侵害報告規制、および運用技術の攻撃対象領域の拡大が、経営陣が事後対応から予防的支出へと移行するにつれてサービス需要を押し上げています。NIS2指令などの規制に基づく24時間以内の通知義務と、インシデントレスポンスパートナーの保持を要求するサイバー保険条項が、専門プロバイダーへの選好を強めています。プラットフォームベンダーはフォレンジックワークフローに人工知能ツールを組み込み、封じ込めまでの時間を短縮しながらアナリストの疲労を軽減しています。地理的成長は広範囲にわたっていますが、アジア太平洋地域は急速なクラウド導入と新たなデータ保護法制を背景に、既存地域を上回るペースで成長しています。継続的な統合の動きは、検知・対応・法的支援を単一の商業的枠組みの中でまとめて提供できる統合エコシステムを購買者が好むことを示しています。

主要レポートのポイント

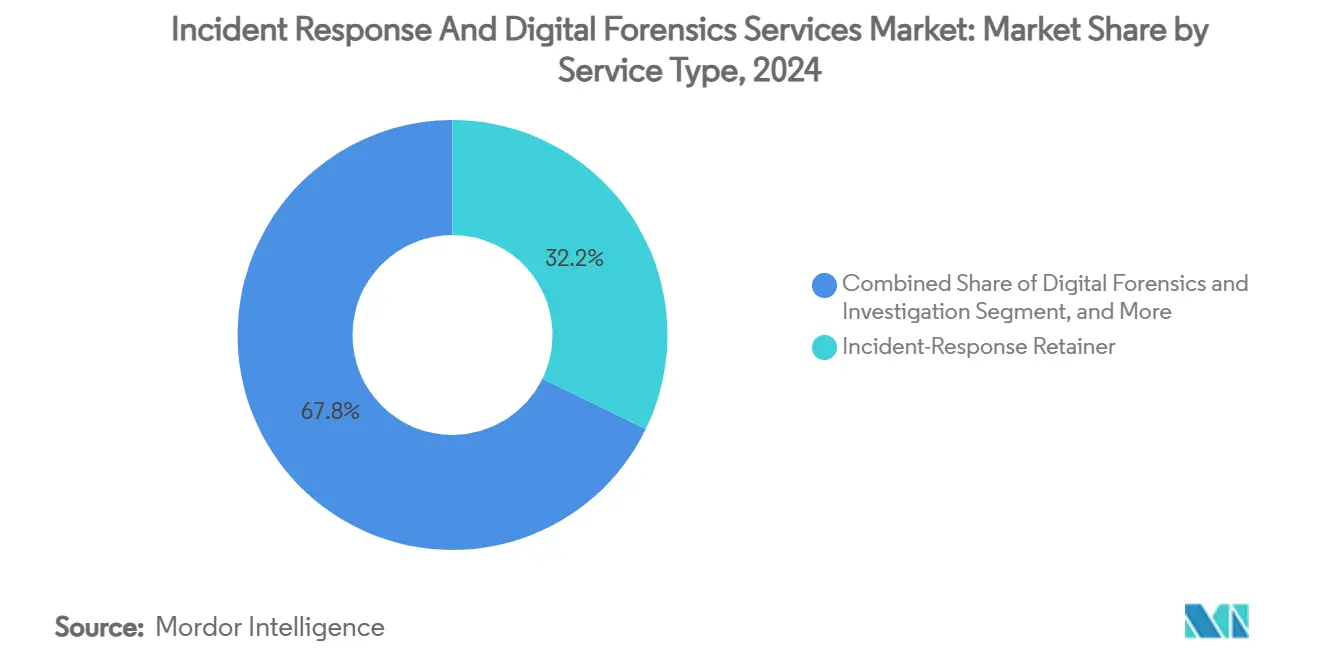

- サービスタイプ別では、インシデントレスポンスリテーナーサービスが2024年のインシデントレスポンスおよびデジタルフォレンジックサービス市場シェアの32.2%を占め、マネージド検知・対応は2030年にかけて最高の26.5%の年平均成長率を記録すると予測されています。

- 展開モード別では、オンプレミスソリューションが2024年のインシデントレスポンスおよびデジタルフォレンジックサービス市場規模の52.3%のシェアを占め、クラウド展開は同期間に25.8%の年平均成長率で成長すると予測されています。

- エンドユーザー産業別では、銀行・金融サービス・保険が2024年の収益の24.1%を占め、ヘルスケアおよびライフサイエンスは2030年にかけて24.2%の年平均成長率で拡大すると予測されています。

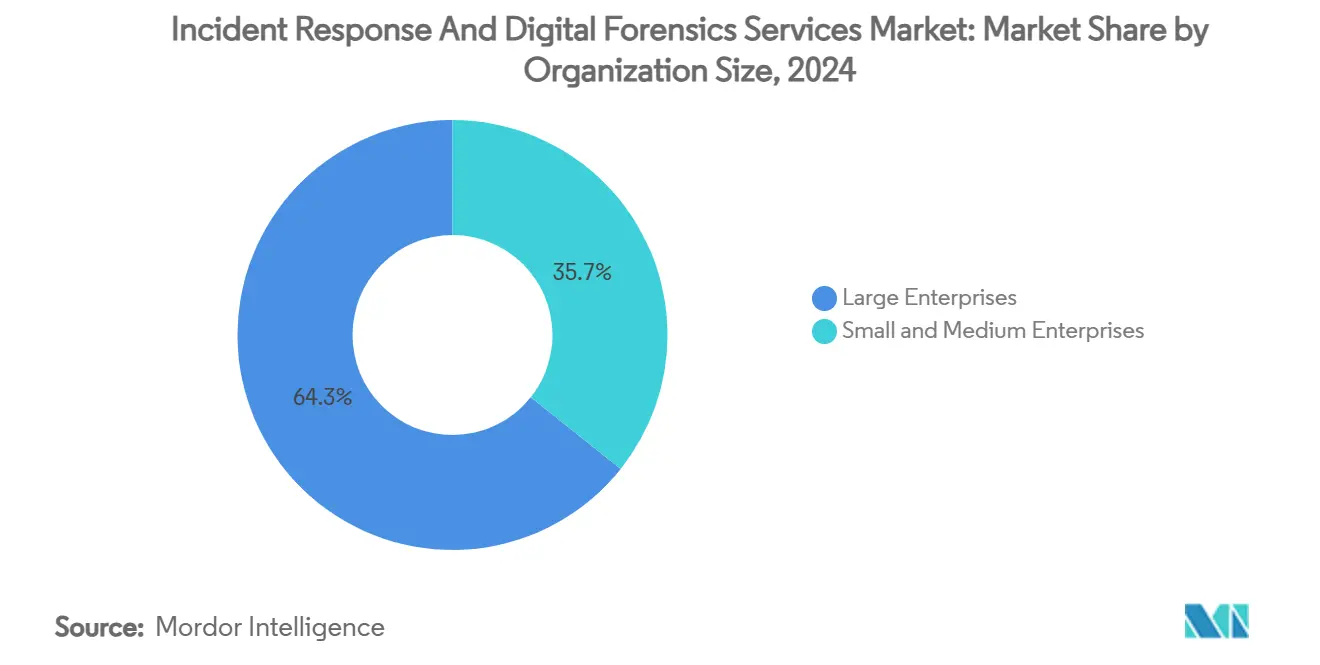

- 組織規模別では、大企業が2024年のインシデントレスポンスおよびデジタルフォレンジックサービス市場規模の64.3%を占め、中小企業は2030年末にかけて28.1%の年平均成長率で拡大しています。

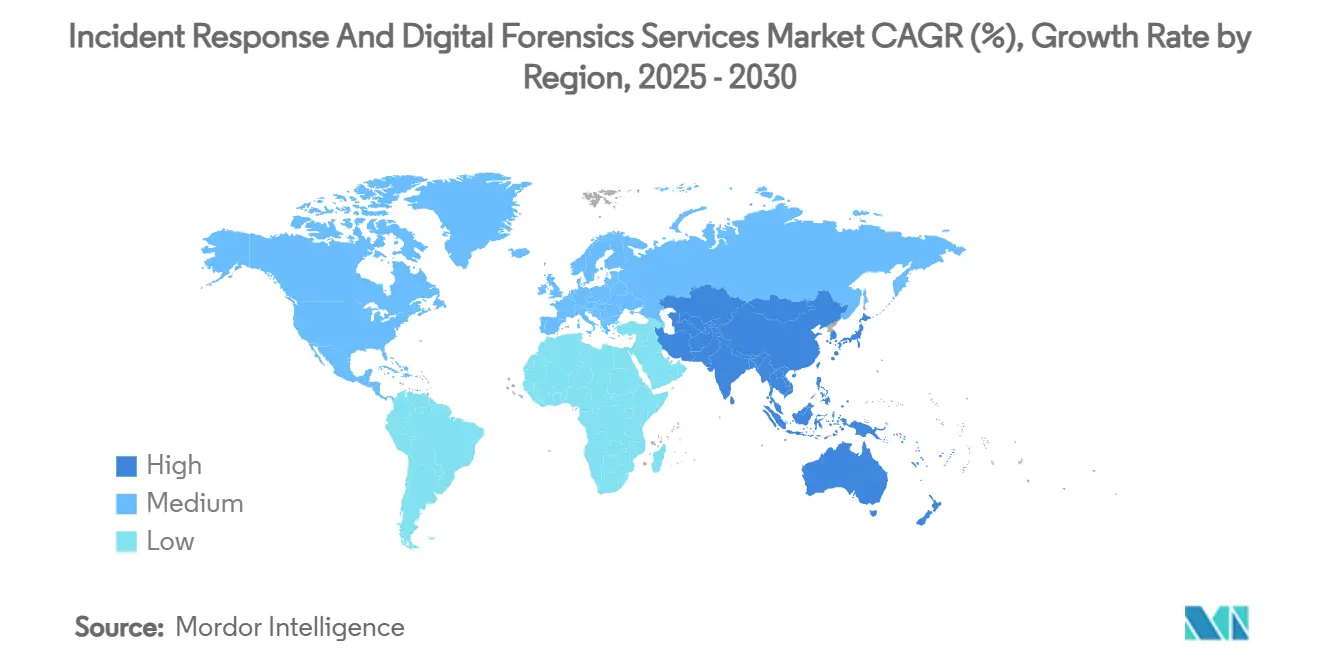

- 地域別では、北米が2024年に39.2%のシェアでリードし、アジア太平洋地域は予測期間中に最速の24.9%の年平均成長率を記録する見込みです。

グローバルインシデントレスポンスおよびデジタルフォレンジックサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サイバー攻撃の頻度と巧妙さの急増 | +6.2% | グローバル | 短期(2年以内) |

| 厳格なデータ保護・侵害報告規制 | +4.8% | 北米および欧州連合 | 中期(2〜4年) |

| サイバー保険の普及拡大によるインシデントレスポンスリテーナーの必要性 | +3.5% | 北米、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| インシデントレスポンスへの積極的取り組みを促す取締役会レベルのESG説明責任 | +2.7% | グローバル、先進国市場に集中 | 長期(4年以上) |

| 重要産業における運用技術・産業用制御システムの攻撃対象領域の拡大 | +2.1% | グローバル、製造拠点に重点 | 中期(2〜4年) |

| インシデントレスポンスサービスを組み込んだ拡張検知・対応プラットフォームのバンドル化 | +1.8% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サイバー攻撃の頻度と巧妙さの急増

ラテンアメリカの組織は2024年にグローバル平均より40%多い攻撃を受け、グローバルなランサムウェア展開の76%が混乱を最大化するために業務時間外に実施されました。攻撃者は前年比71%多く正規の認証情報を利用しており、防御の優先事項がアイデンティティ管理へとシフトしています。[1]IBM X-Force、「2024年脅威インテリジェンスインデックス」、ibm.com 金融機関は依然として優先標的ですが、製造業は現在、ダウンタイムが直接的な収益損失につながることからランサムウェアの被害が最も大きい分野となっています。国家支援と組織犯罪を組み合わせたハイブリッド型脅威アクターは帰属の特定を複雑にし、スパイ活動と金銭目的のキャンペーンを区別するためのより深いフォレンジックが求められています。これらの要因が総合的に、ITおよび運用技術の環境全体で迅速な封じ込めが可能な専門対応チームへの案件フローを加速させています。

厳格なデータ保護および侵害報告規制

NIS2指令は対象範囲を18の重要セクターに拡大し、遅延開示に対して最大1,000万ユーロ(1,090万米ドル)または売上高の2%の罰金を科す可能性があります。米国では、証券取引委員会の新規則により上場企業は重要なインシデントの詳細を公表し、取締役会による監督を示すことが義務付けられています。ヘルスケア機関は、患者データを狙ったランサムウェアキャンペーンの増加に対してHIPAA要件を調整する必要もあります。中国とロシアのデータローカライゼーション法は証拠の移転を制限することで複雑さを増し、地域のデジタルフォレンジック能力への需要を高めています。全体として、規制は報告タイムラインを短縮し、コンプライアンス違反のコストを引き上げ、保守的な企業でさえ事前に取り決めた対応契約へと向かわせています。

インシデントレスポンスリテーナーを必要とするサイバー保険の普及拡大

グローバルなサイバー保険料は、保険会社が引受基準を厳格化する中、2027年までに290億米ドルに達すると予測されています。保険発行者は現在、迅速な介入が損失の深刻さを抑制することを認識し、正式なインシデントレスポンスリテーナーを要求しています。アジア太平洋地域の保険料成長率は年間約50%で推移しており、中堅企業における初めての導入が広がっていることを反映しています。パラメトリック保険の設計は、検証済みのイベント後に即時支払いを提供し、請求の摩擦を低減して普及を促進しています。これらのトレンドが合わさって、統合されたサービススタック内で法的・技術的・ブローカー連絡役割を組み合わせることができるプロバイダーの対応可能市場を拡大しています。

インシデントレスポンスへの積極的取り組みを促す取締役会レベルのESG説明責任

グローバル企業の3分の2がセキュリティに人工知能を投資する意向を示しており、その一因はサイバーレジリエンスをガバナンス指標に結びつける投資家の圧力です。[2]サイバーセキュリティおよびガバナンスチーム、「リスク管理における新興GRCトレンド2025」、cycoresecure.com サービスとしてのコンプライアンスセグメントも同様に拡大しており、ガバナンス管理のアウトソーシングへの受容が高まっていることを示しています。規制産業の取締役は現在、監督の怠慢に対して個人的な責任を負うことになり、サイバーセキュリティをITコストから事業存続に関わるリスクへと転換しています。報酬パッケージにはインシデントレスポンスの準備態勢目標が組み込まれるようになり、早期検知ツールやテーブルトップ演習へのインセンティブが生まれています。この文化的変化により、調達の議論はコスト最小化から実証可能なレジリエンスへと移行し、測定可能な対応時間の改善を提供するプロバイダーに恩恵をもたらしています。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 熟練したデジタルフォレンジックおよびインシデントレスポンス専門家の不足 | -2.8% | グローバル、発展途上市場で深刻 | 長期(4年以上) |

| 高度なデジタルフォレンジックおよびインシデントレスポンスツールとサービスの高コスト | -1.9% | 新興市場、中小企業セグメント | 中期(2〜4年) |

| 暗号化とゼロトラストによる証拠収集の複雑化 | -1.4% | グローバル、規制産業に集中 | 中期(2〜4年) |

| 国境を越えたデータ押収と管轄権の衝突 | -1.2% | グローバル、多国籍事業に重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熟練したデジタルフォレンジックおよびインシデントレスポンス専門家の不足

デジタルフォレンジックおよびインシデントレスポンスの役割は、法律、マルウェア分析、証拠取り扱いにおける学際的な知識を必要とします。高等教育機関のカリキュラムがクラウドフォレンジック、AI支援ワークフロー、多管轄法規範をカバーする内容への適応が遅いため、人材供給が追いついていません。給与インフレが続き、小規模プロバイダーは不利な立場に置かれ、発展途上国のクライアントへの対応開始時間が長くなっています。高い離職率も知識の継続性を損ない、企業は可能な限り予備的なトリアージを自動化するよう促されています。奨学金インセンティブにもかかわらず、予測期間内にパイプラインが解消される可能性は低いです。

高度なデジタルフォレンジックおよびインシデントレスポンスツールとサービスの高コスト

高度なメモリフォレンジックスイート、脅威ハンティングプラットフォーム、セキュアな証拠保管庫には、相当な初期投資と継続的なライセンス更新が必要です。中小企業はインシデント発生後まで投資を先送りにすることが多く、その時点では復旧コストが事前の節約額を上回ります。クラウドホスト型の証拠ラボはインフラコストの一部を削減しますが、最も機密性の高いデータセットは主権規制の下でオンプレミス処理が依然として必要です。段階的なマネージドサービスの提供により手頃さは改善されましたが、対応速度と深度にばらつきが生じています。その結果、予算制約のある業種では価格感度が依然として障壁となり、市場全体の成長速度を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別 – リテーナーが準備態勢を支え、マネージド検知・対応がより速く拡大

インシデントレスポンスリテーナー契約は2024年のインシデントレスポンスおよびデジタルフォレンジックサービス市場規模の32.2%を占め、危機時に専門家の可用性を保証する常設契約に対する企業の選好を反映しています。サイバー保険契約における免責額の増加が、組織を契約上の通知期間内に有資格の対応者を動員できるリテーナーへと実質的に誘導しています。しかし、マネージド検知・対応の導入は、継続的なテレメトリ取り込みと自動対応機能が横方向の移動を封じ込める上での有効性を証明するにつれ、26.5%の年平均成長率で急増しています。今後5年間で、リテーナー構造とマネージド検知・対応サブスクリプションを統合するプロバイダーは、特に法的・侵害コーチングのアドオンで補完された場合、いずれかの分野のみを提供するプロバイダーを上回るパフォーマンスを示す可能性が高いです。

デジタルフォレンジックおよび調査の実務は、厳密な証拠保管の連鎖文書化を要求する高まる証拠基準に支えられ、安定した需要を維持しています。サプライチェーン侵害や地政学的な緊張点の後に取締役会が保証を求める場合、侵害評価および高度な脅威ハンティング契約が活況を呈しています。様々なデータプライバシー法の下での国境を越えた証拠移転について助言する法的・規制・訴訟支援の専門家の小規模だが成長するグループが、収集された証拠物が証拠能力を維持することを確保しています。AI支援トリアージは滞留時間評価サイクルを短縮し、人間のアナリストが仮説の立案と証言準備に集中できるようにしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別 – クラウドの普及がオンプレミスの優位性に圧力

オンプレミス展開は2024年のインシデントレスポンスおよびデジタルフォレンジックサービス市場シェアの52.3%を維持しており、機密ログを国内に保管することを義務付けるデータ主権指令によって支えられています。金融サービスおよび防衛機関はこの姿勢を体現しており、セキュアな施設内に専用の証拠ラボを運営していることが多いです。それでも、使用中の暗号化技術と地域クラウドゾーンが以前のコンプライアンス障壁に対処するにつれ、クラウドホスト型対応フレームワークは25.8%の年平均成長率で拡大しています。マルチクラウドアーキテクチャにワークロードを移行する企業は、地理的クラスター全体で弾力的にスケールするインシデントレスポンスプラットフォームを好むようになっています。

ハイブリッドモデルは、揮発性メモリイメージのローカル取得を許可しながら、重い分析処理をクラウドベースのサンドボックスに委任できるため、支持を集めています。環境間のシームレスな移行を提供するプロバイダーは、グローバルな調査中のレイテンシを軽減し、インフラの重複を削減します。クラウドネイティブプラットフォームはまた、数分で数十億のテレメトリポイントを横断するAI相関エンジンを組み込んでおり、制約されたオンプレミス環境内では複製が困難な優位性を持っています。したがって、調達チームは所有モデルを再評価し、コストを脅威の強度に合わせるサブスクリプションベースのクラウドツールへと設備投資予算をシフトしています。

組織規模別 – 中小企業の導入が民主化を加速

大企業は2024年のインシデントレスポンスおよびデジタルフォレンジックサービス市場シェアの64.3%を占め、規模を活かして複数年リテーナーの割引交渉と24時間オンサイト対応の保証を実現しています。大企業は定期的に部門横断的な演習を実施し、広報および法律顧問をシミュレーションに組み込んでいます。中小企業は規制上の期待とサプライチェーン要件が下流に拡大するにつれ、2030年にかけて28.1%の年平均成長率で最速の成長軌道を示しています。保険ブローカーは更新時にインシデントレスポンス計画の証明が提示されない限り補償を拒否するケースが増えており、中小企業をマネージドサービス契約へと誘導しています。

予算制約により、中小企業は常設のセキュリティオペレーション担当者のオーバーヘッドを避けるため、従量課金制リテーナーとリモートトリアージ機能を好む傾向があります。証拠保全のみや身代金交渉アドバイザリーなどのモジュール式サービス階層を提供するプロバイダーは、利益率の低い企業での導入を促進します。いくつかの経済圏では教育助成金や政府補助金が初年度のリテーナーコストを軽減し、より広いエコシステムのレジリエンスを育成することを目指しています。進展にもかかわらず、中小企業はテーブルトップ演習の頻度とログ保持において大企業に依然として劣っており、相当な対応可能なギャップが残っています。

エンドユーザー産業別 – ヘルスケアの勢いがBFSIの優位性に挑戦

銀行・金融サービス・保険組織は2024年のインシデントレスポンスおよびデジタルフォレンジックサービス市場規模の24.1%を占め、健全性規制における義務的な侵入テストと基準対応時間指標によって支えられています。脅威アクターは決済データとリアルタイム決済プラットフォームを狙い、法執行機関への協調通知を含む多層的な対応プロトコルを必要としています。しかし、ヘルスケアおよびライフサイエンス機関は、ランサムウェアグループが重篤ケアの緊急性を悪用してより大きな身代金を引き出すにつれ、24.2%の年平均成長率で支出を拡大すると予測されています。医療機器の相互接続性はリスクを高め、ダウンタイムを患者安全の問題とし、取締役会の監督を強化しています。

製造業は、生産停止が直接的な収益損失につながる運用技術への侵入の急増に直面しています。ITおよびテレコムサービスプロバイダーは下流の顧客ネットワークを保護する連鎖的な義務を負い、小売・Eコマース事業者はブランドロイヤルティを守るために不正分析を強化しています。エネルギーおよびユーティリティ事業者は、新たな重要インフラリストが従来の電力グリッドを超えて水処理や再生可能エネルギーにまで拡大するにつれ、監視が強化されています。これらの業種はサイバーと物理的なインシデントシナリオを組み合わせた対応プレイブックを優先し、多分野にわたる対応チームへの需要を高めています。

地域分析

2024年の北米の収益シェア39.2%は、成熟したサイバー保険市場と上場企業および重要インフラ事業者をカバーする規範的な規制を反映しています。連邦インシデント報告フレームワークは、プロバイダーの分析を充実させる構造化された脅威データを提供し、検知効果の改善という好循環を強化しています。カナダは米国との二国間情報共有協定の恩恵を受け、メキシコの製造回廊は外国親会社の指令を満たすためにリテーナーサービスを導入しています。

アジア太平洋地域は、政府がヨーロッパの厳格さを反映したデータ保護法を実施する中、24.9%の年平均成長率で拡大していますが、地域固有の言語と文化的ニュアンスへの対応も必要です。[3]コモンウェルスサイバージャーナル、「アジア太平洋地域のサイバー犯罪」、commonwealth.int 中国の現地パートナー要件は外部プロバイダーを制限し、国内企業に先行者優位をもたらしています。インドの重要情報インフラ保護に向けた政策推進は、エネルギーおよびテレコム事業者の間での導入を支えています。日本と韓国は、半導体製造ラインへの高影響度の混乱を受けて、産業用制御インシデントラボへの補助金を投入しています。

欧州の統一されたNIS2体制は27加盟国全体で要件を強化し、異なる訴追手続きを乗り越えられる多言語対応チームへの需要を高めています。英国は大陸で最も高いインシデント件数を記録しており、分野横断的なベストプラクティスの先行指標となっています。ラテンアメリカは世界平均を40%上回る脅威量の増加に直面しており、地域の銀行やユーティリティが国際的な対応者を起用せざるを得ない状況です。中東・アフリカ市場は比較的新興ですが、国家サイバー当局が主権クラウド規制とインシデント調整センターを展開するにつれ、強力な政策の勢いを記録しています。

競合ランドスケープ

インシデントレスポンスおよびデジタルフォレンジックサービス市場は中程度に分散していますが、グローバルカバレッジとAI駆動の分析においてスケールが重要になるにつれ、統合に向かう傾向があります。年間経常収益が40億米ドルを超えるCrowdStrikeは、Falconプラットフォームに自動トリアージを統合し、認証情報ベースの侵害に対して1時間未満の封じ込めを実現しています。[4]CrowdStrike Holdings、「2026年度第1四半期財務結果」、crowdstrike.com SophosによるSecureworksの8億5,900万米ドルでの買収は、マネージド検知サービスを拡大し、製品スタック全体に拡張検知・対応モジュールを組み込んでいます。LevelBlueによるTrustwaveの買収は、連邦認可を持つトップクラスの独立型マネージドセキュリティチャンピオンを生み出し、競争入札におけるコンプライアンス資格の重要性を強調しています。

クラウドインフラベンダーがネイティブセキュリティスイート内にインシデントレスポンスプレイブックを組み込むにつれ、プラットフォームの収束が明らかになり、純粋なブティックプロバイダーに新たな緊張をもたらしています。ZscalerによるRed Canaryの買収提案は、ゼロトラスト接続と熟練した脅威ハンティングスキルを統合することを目指しており、予防と対応の両分野を単一契約でカバーする方向への動きを示しています。人工知能のイノベーションが差別化を形成しており、BelkasoftのオフラインAIアシスタントはデータ主権規則に違反することなく証拠物のトリアージを加速しています。一方、Palo Alto Networksは保留中のProtect AI取引を通じてAIセキュリティポートフォリオを拡大する準備を整えています。

中堅マネージドサービスプロバイダーは、大手プレーヤーが地理的リーチと業種専門知識を追求する中、引き続き吸収されています。このロールアップトレンドは、フォロー・ザ・サン体制でインシデントレスポンスチームをプールすることでサービスレベルの可用性を向上させることが多いです。しかし、統合の複雑さがツールの合理化を停滞させ、顧客が一時的に混在したポータルを操作しなければならない状況を生む可能性があります。全体として、持続的な二桁成長は、特に産業用制御マルウェアのリバースエンジニアリングや国境を越えたデータ紛争に関する訴訟アドバイザリーなどのデジタルフォレンジックサブドメインにおいて、独自ツールを持つニッチな専門家の余地を確保しています。

インシデントレスポンスおよびデジタルフォレンジックサービス産業リーダー

Mandiant LLC

CrowdStrike Holdings Inc.

IBM Corporation

Secureworks Inc.

Kroll LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:LevelBlueがTrustwaveの買収を完了し、連邦市場へのアクセスを拡大した最大の独立型マネージドセキュリティサービスプロバイダーを形成しました。

- 2025年5月:ZscalerがRed Canaryを買収する最終契約に署名し、ゼロトラストアーキテクチャにマネージド検知・対応の深みを加えました。

- 2025年4月:Palo Alto NetworksがAIセキュリティ強化を目的として、6億5,000万〜7億米ドルでProtect AIを買収する高度な交渉に入りました。

- 2025年3月:CrowdStrikeとNVIDIAがCharlotte AI検知トリアージを発表し、トリアージ速度を2倍にしながらコンピューティング需要を50%削減しました。

グローバルインシデントレスポンスおよびデジタルフォレンジックサービス市場レポートの調査範囲

| デジタルフォレンジックおよび調査 |

| インシデントレスポンスリテーナー |

| 高度な脅威ハンティングおよび侵害評価 |

| マネージド検知・対応(MDR)・マネージドインシデントレスポンス |

| 法的・規制・訴訟支援 |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| BFSI |

| 政府・防衛 |

| ヘルスケアおよびライフサイエンス |

| ITおよびテレコム |

| 製造業 |

| 小売・Eコマース |

| エネルギーおよびユーティリティ |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| サービスタイプ別 | デジタルフォレンジックおよび調査 | ||

| インシデントレスポンスリテーナー | |||

| 高度な脅威ハンティングおよび侵害評価 | |||

| マネージド検知・対応(MDR)・マネージドインシデントレスポンス | |||

| 法的・規制・訴訟支援 | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー産業別 | BFSI | ||

| 政府・防衛 | |||

| ヘルスケアおよびライフサイエンス | |||

| ITおよびテレコム | |||

| 製造業 | |||

| 小売・Eコマース | |||

| エネルギーおよびユーティリティ | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2030年のインシデントレスポンスおよびデジタルフォレンジックサービス市場の予測値は?

予測では2030年までに1,449億米ドルに達し、年平均成長率20.97%で成長するとされています。

この分野で最も速く成長しているサービスタイプは何ですか?

マネージド検知・対応は継続的な監視需要により26.5%の年平均成長率で拡大しています。

アジア太平洋地域の組織がインシデントレスポンスへの支出を増やしている理由は何ですか?

急速なデジタル化、新たなデータ保護法、および急増する攻撃量が地域支出の24.9%の年平均成長率を牽引しています。

サイバー保険の要件は調達決定にどのような影響を与えますか?

多くの保険会社は事前に取り決めた対応リテーナーを義務付けており、そのような契約が保険承認と保険料割引の前提条件となっています。

中小企業の導入を最も制限している要因は何ですか?

ツールライセンスコストの負担と熟練したデジタルフォレンジックスタッフへのアクセスの制限が、高まる脅威圧力にもかかわらず導入を遅らせています。

最終更新日: