データ保護およびリカバリソリューション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

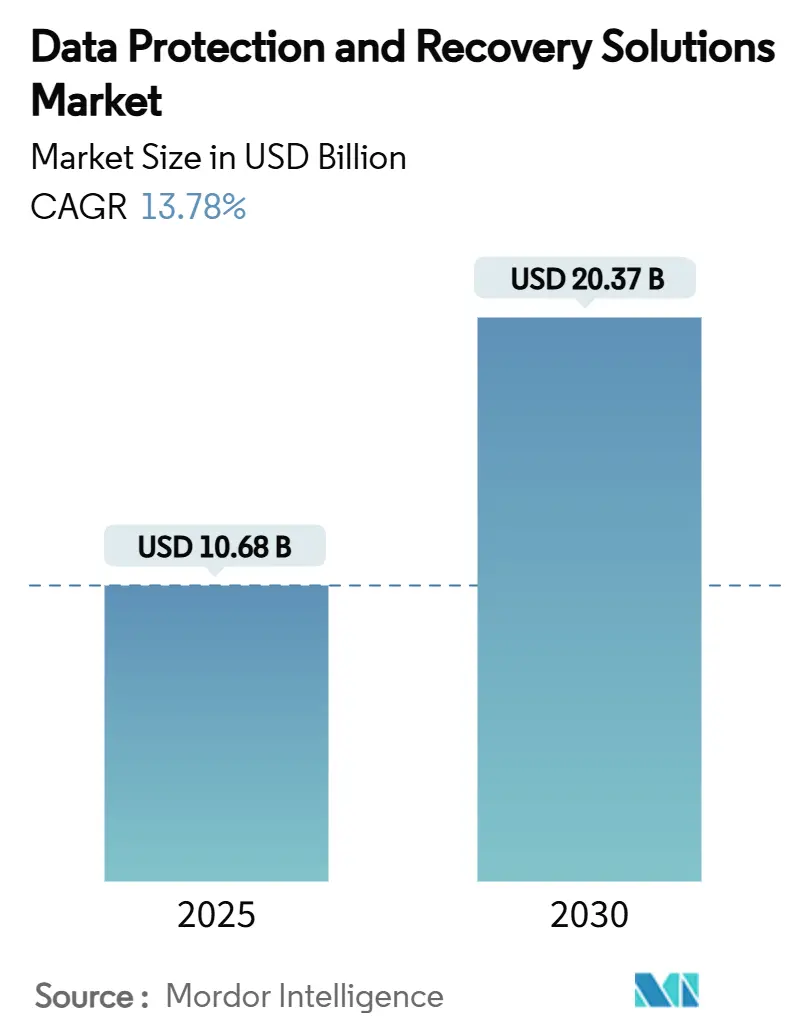

| 市場規模 (2025) | 10.68 十億米ドル |

| 市場規模 (2030) | 20.37 十億米ドル |

| 成長率 (2025 - 2030) | 13.78% CAGR |

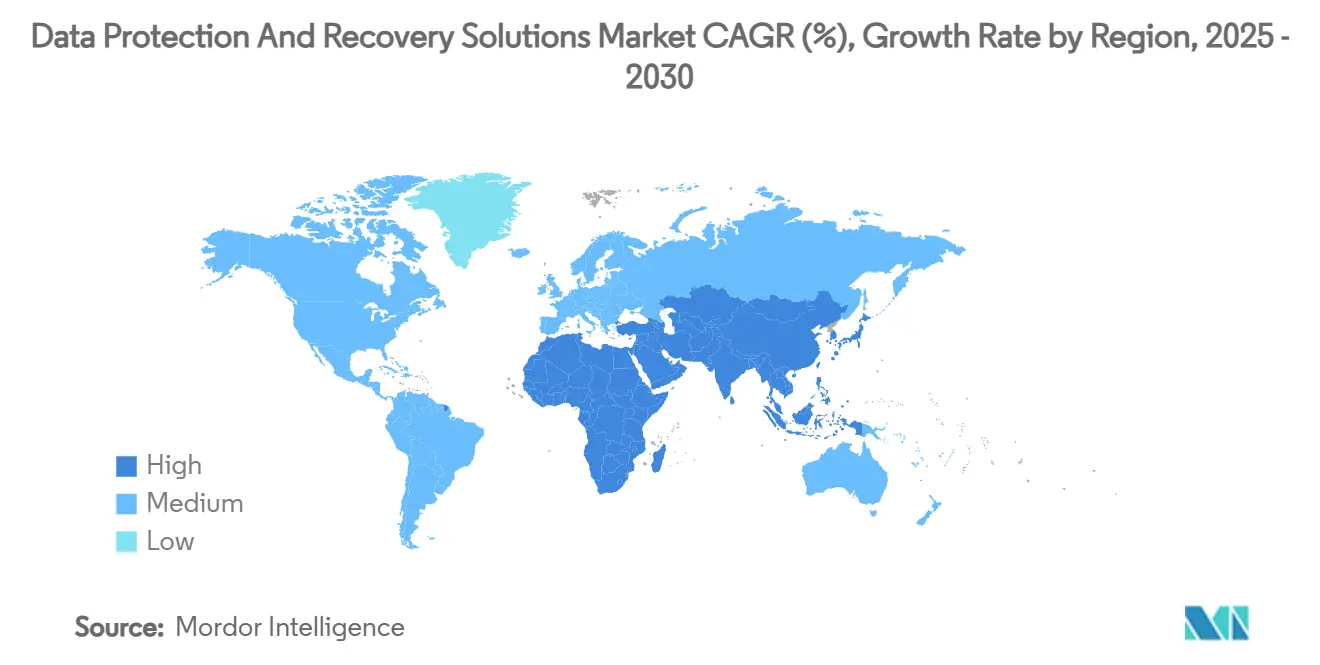

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータ保護およびリカバリソリューション市場分析

データ保護およびリカバリソリューション市場規模は2025年に107億米ドルと評価されており、2030年までに204億米ドルに拡大すると予測され、13.78%のCAGRを反映しています。ランサムウェアの高度化、より厳格なプライバシー規制、サイバー保険の引受ルールにより、バックアップアーキテクチャは任意のITツールではなく、事業継続の中核資産へと変貌しています。不変ストレージ、AI対応脅威分析、ゼロトラストアクセス制御を組み合わせたベンダーは、企業が本番システムの崩壊前に攻撃を検知・封じ込め・修復するライブ防御としてバックアップを再定義するにつれてシェアを獲得しています。インドのINR 250クロールの罰則上限などの規制上の罰金も、バックアップ投資をコストセンターではなくリスク軽減の必需品として再定義しました。クラウド導入は引き続き主要な触媒です。ハイブリッドワークロードは、統一されたポリシー適用でSaaS、IaaS、オンプレミス環境にまたがる保護を必要とし、統合データレジリエンスプラットフォームの急速な普及を促進しています。

主要レポートのポイント

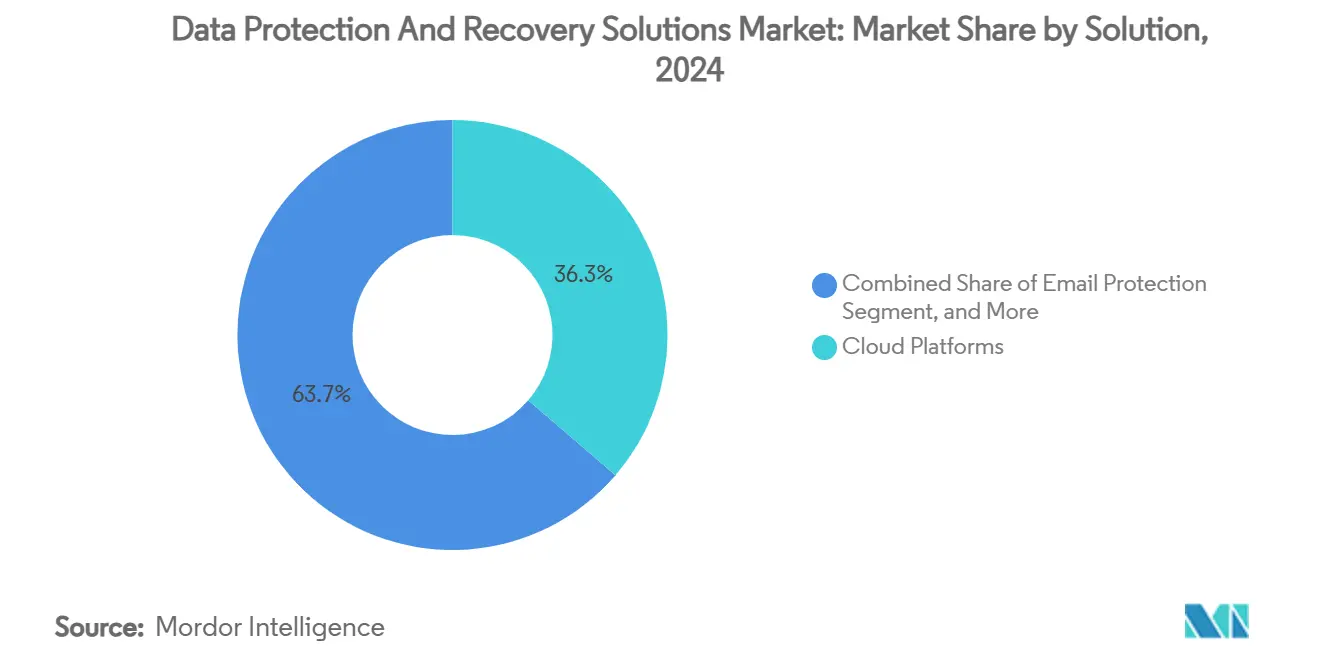

- ソリューション別では、クラウドプラットフォームが2024年に36.31%の収益シェアでリードし、同セグメントは2030年までに13.81%のCAGRを記録すると予測されています。

- 展開形態別では、ホスト型セグメントが2030年までに13.98%のCAGRで拡大すると予測されており、オンプレミスは2024年にデータ保護およびリカバリソリューション市場シェアの58.97%を維持しました。

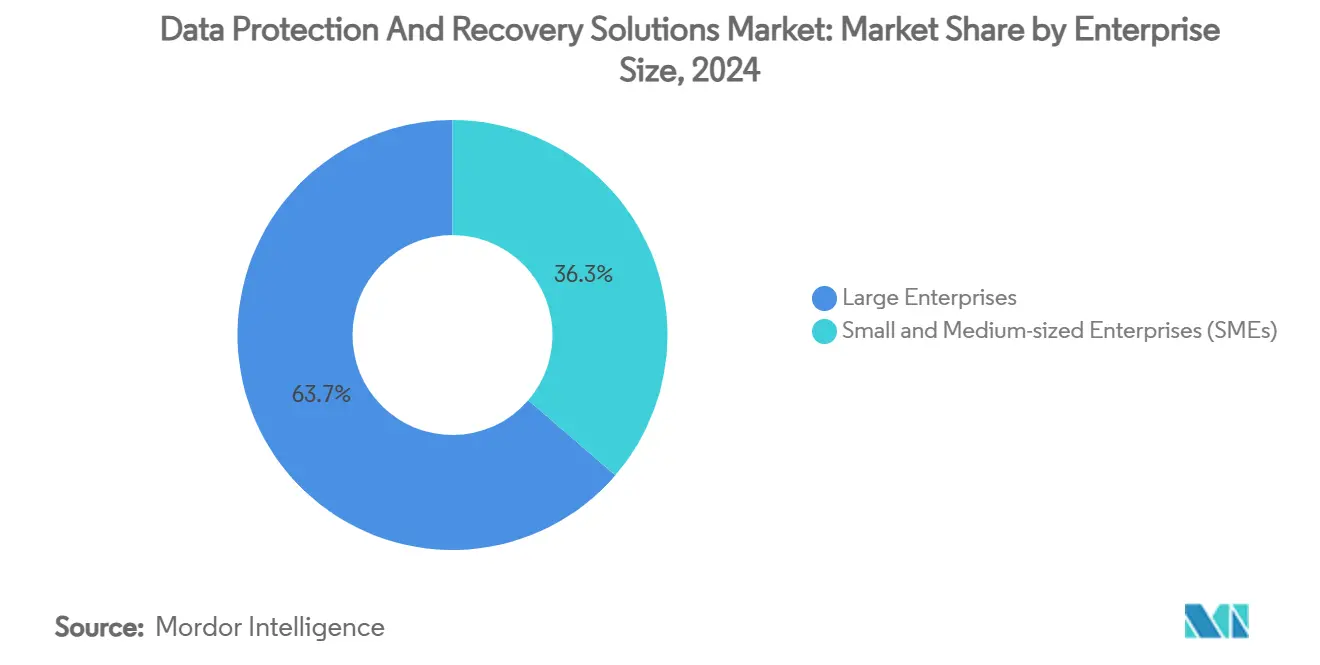

- 企業規模別では、大企業が2024年のデータ保護およびリカバリソリューション市場規模の63.68%を占め、中小企業は2030年まで13.87%のCAGRで前進しています。

- エンドユーザー別では、BFSIが2024年のデータ保護およびリカバリソリューション市場の28.32%のシェアを獲得し、ヘルスケアは2030年までに最速の14.11%のCAGRを記録すると予測されています。

- 北米が2024年の収益の41.86%を占め、アジア太平洋地域は2030年まで14.28%のCAGRで成長する見込みです。

グローバルデータ保護およびリカバリソリューション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ゼロトラストアーキテクチャへの依存 | +2.1% | 北米、EU | 中期(2〜4年) |

| ランサムウェア支払額の増大 | +3.2% | 北米、欧州 | 短期(2年以内) |

| SaaSワークロード保護ニーズの急増 | +2.8% | グローバル(北米およびアジア太平洋地域主導) | 短期(2年以内) |

| 厳格なデータ主権規制 | +1.9% | 欧州、アジア太平洋地域 | 長期(4年以上) |

| AI対応異常検知 | +2.3% | 北米、EU | 中期(2〜4年) |

| 不変性に関するサイバー保険要件 | +1.5% | 北米、EU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ゼロトラストアーキテクチャへの依存

ゼロトラストの採用により、バックアップコンポーネント間の暗黙的な信頼が排除され、横方向の脅威移動が60%削減され、侵害検知が40%加速します。[1]Microsoft、「ゼロトラストによるデータの保護」、microsoft.comこのフレームワークは、継続的なID検証、転送中の暗号化、バックアップリポジトリのセグメンテーションを強制し、バックアップを受動的なデータ保管庫からアクティブなセキュリティ制御へと変革します。プラットフォーム内に条件付きアクセスエンジンを組み込んだベンダーは、企業が境界中心の設計から離れるにつれて恩恵を受けます。この転換により、ID、エンドポイント、ネットワークテレメトリとネイティブに連携する製品が評価され、データ保護およびリカバリソリューション市場が向上します。

ランサムウェア支払額の増大がバックアップの近代化を促進

バックアップコピーが損傷した場合の身代金要求の中央値は200万米ドルに達するのに対し、バックアップが無傷の場合は100万米ドルであり、最新の不変アーキテクチャに対する明確なROIを生み出しています。[2]Sophos、「侵害されたバックアップがランサムウェアの結果に与える影響」、sophos.com攻撃グループは、企業のバックアップ環境への侵害に57%の成功率を誇るサービスとしてのランサムウェアキットをますます活用しています。特にヘルスケアでは障害が1日あたり200万米ドルのコストをもたらすため、財務的なリスクがテープシステムから暗号化や削除の試みに耐えるクラウド統合型保管庫へのアップグレードを加速させています。この経済的な緊急性がデータ保護およびリカバリソリューション市場を直接押し上げています。

SaaSワークロード保護ニーズの急増

クラウドアプリは現在、企業ワークロードの55%を支えていますが、リカバリの準備に完全な自信を持つITリーダーはわずか14%です。[3]Atlassian、「SaaSアプリケーションのレジリエンス戦略の作成方法」、atlassian.com共有責任モデルに関する誤解から、41%がSaaSベンダーがバックアップ業務を担当していると誤って思い込んでいます。2024年に管理者の87%がデータ損失を報告したMicrosoft 365での注目すべきインシデントは、このギャップを浮き彫りにしています。SaaS対応の特化したスナップショット、詳細なポイントインタイムリストア、APIレベルの不変性が重要な購入基準となっており、データ保護およびリカバリソリューション市場の対象支出を拡大しています。

厳格なデータ主権規制

GDPRやインドのデジタル個人データ保護法などのフレームワークは、不適切に管理されたデータに対してINR 250クロール(3,000万米ドル)までの罰金を課し、企業に国内でのコピー保存と改ざん防止保持の証明を強制しています。場所を固定した保管庫、主権クラウドゾーン、自動コンプライアンスレポートを提供できるベンダーが支持を得ています。長期的には、これらの規制により多国籍企業は越境管理に違反することなく地域の保管庫間でデータを複製するフェデレーテッドアーキテクチャを採用するよう促され、オーケストレーション重視のプラットフォームへの需要が増幅されます。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サイバーリカバリエンジニアリングにおける人材不足 | -1.8% | グローバル | 長期(4年以上) |

| レガシーテープインフラからの予算の固定化 | -1.2% | 北米、欧州 | 中期(2〜4年) |

| 不変ストレージ層のコスト上昇 | -0.9% | グローバル | 短期(2年以内) |

| ツールの乱立を引き起こすベンダーの重複 | -1.1% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバーリカバリエンジニアリングにおける人材不足

480万人のセキュリティ専門家の人材ギャップにより、AI駆動の脅威ハンティングやゼロトラストバックアップ管理などの分野で90%の企業が人材不足に陥っています。サイバーリカバリエンジニアには、フォレンジクス、インシデントレスポンス、ストレージ運用にまたがる複合的な専門知識が必要ですが、トレーニングには最大24ヶ月かかります。この人的資本の不足が、高度なデータレジリエンスアーキテクチャの展開を遅らせ、データ保護およびリカバリソリューション市場の成長を抑制しています。

レガシーテープインフラからの予算の固定化

テープライブラリに資本を投じた組織は、テープが不変かつ迅速なリカバリ特性を提供できないにもかかわらず、数百万ドルのサンクコストを合理化することに苦労しています。大規模な環境ではメンテナンスだけで年間100万米ドルを超えることがあり、最新の保管庫への予算が流用されます。その結果、意思決定者は段階的な更新スケジュールを採用し、市場転換サイクルを長引かせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:クラウドプラットフォームが二重のリーダーシップを確立

クラウドプラットフォームは、データ保護およびリカバリソリューション市場の2024年シェアの36.31%を占めてリードし、2030年まで最速の13.81%のCAGRを記録する見込みであり、ハイブリッド保護モデルへの決定的な転換を示しています。このリーダーシップは、一貫したポリシーのもとでオンプレミスシステムとSaaSワークロードを保護する統合コンソールから生まれています。ランサムウェア侵害の61%がメッセージングチャネルから発生するため、メール保護サブセグメントは引き続き不可欠です。コンテナ採用の拡大と企業がVMイメージ全体ではなくアプリケーション固有の状態へのリストアを求めるにつれて、アプリケーションリカバリ管理が支持を得ています。

リモートワークが管理されていないデバイスを露出させるため、エンドポイントデータ保護への安定した関心が続いています。一方、新興のAIオーケストレーションモジュールと量子耐性暗号化はその他カテゴリに含まれ、イノベーションの余地を加えています。これらの機能をクラウドネイティブファブリック内に融合させたベンダーは引き続き増分支出を獲得し、データ保護およびリカバリソリューション市場におけるクラウドプラットフォームの優位性をさらに強固にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開形態別:ホスト型の勢いがオンプレミスの優位性を上回る

オンプレミス展開は、直接的なデータ管理とコンプライアンスニーズにより、2024年のデータ保護およびリカバリソリューション市場の58.97%のシェアを維持しました。それにもかかわらず、ホスト型ソリューションは弾力性、地理的冗長性、従量課金制の価格設定に支えられ、2030年まで13.98%のCAGRで成長すると予測されています。金融機関は規制上の義務を満たすために自己ホスト型保管庫に固執する一方、テクノロジー企業は設備投資を避けるためにホスト型モデルを採用しています。

オンプレミスの不変性とクラウドベースの長期保持を組み合わせたハイブリッドアーキテクチャは、経営幹部がセキュリティ、コスト、俊敏性のバランスを取るにつれて主流となっています。政府機関は、監査基準を満たすためにエアギャップされたローカルリポジトリとオフサイトレプリカを組み合わせることでこのアプローチを踏襲し、デュアルスタックの採用を維持してデータ保護およびリカバリソリューション市場の拡大経路を強化しています。

企業規模別:中小企業の採用がギャップを縮小

大企業は、AIアナリティクスとゼロトラスト制御を統合したエンドツーエンドプラットフォームを必要とする複雑な環境により、2024年に63.68%のシェアを保持しました。しかし、中小企業はランサムウェアグループが意図的に脆弱と見なされる中堅市場の被害者を標的にするため、より速い13.87%のCAGRを記録する見込みです。サービスとしてのクラウド提供バックアップは、サブスクリプションモデルで不変性と自動リカバリをバンドルすることで参入障壁を取り除いています。

規模の優位性により大企業は複数年ライセンスを交渉し、多層的な多層防御戦術を展開できますが、中小企業はマネージドオファリングを通じてそれらと同じ機能をますます利用しています。収束する要件は、保護がもはや企業規模に比例しないことを示しています。ランサムウェアのリスクは普遍的であり、データ保護およびリカバリソリューション市場全体で均質な期待を促進しています。

エンドユーザー別:ヘルスケアの成長がBFSIの優位性に挑戦

BFSIは、厳格な監査規則と侵害されたデータの高い取引価値により、2024年に28.32%のシェアを維持しました。しかし、ヘルスケアは、注目すべき攻撃が生死に関わるリスクと1日あたり200万米ドルの障害コストを浮き彫りにした後、2030年まで14.11%のCAGRが見込まれています。エネルギー・公益事業は重要インフラ指令に支えられ、一貫した需要を維持しています。製造業の採用は、工場が生産ラインをデジタル化し、スループットを停止させることなく機械の状態を迅速に復元するためのアプリケーション対応スナップショットを必要とするにつれて増加しています。

小売業者は、ピークシーズン中のeコマースの稼働時間を保護する詳細なロールバック機能を追求しています。政府機関は、攻撃が重要な公共サービスを混乱させた後、主権クラウドバックアップソリューションに投資しています。これらの多様な要件は、垂直化されたモジュールに肥沃な土壌を生み出し、データ保護およびリカバリソリューション市場の勢いを維持しています。

地域分析

北米は、サイバー保険会社が保険発行のために不変のエアギャップバックアップを義務付けるため、2024年の収益の41.86%を占めました。米国企業はAI対応異常検知を先導し、カナダの公共部門機関はセクター全体のバックアップ標準を展開しています。メキシコの中堅市場企業はクラウドホスト型レジリエンスプラットフォームをますます採用しており、大企業のベストプラクティスからの地域的な波及効果を示しています。

アジア太平洋地域は、デジタルファーストの拡大がデータ主権規則と重なるため、2030年まで最速の14.28%のCAGRを記録する見込みです。インドのデジタル個人データ保護法は厳しい罰則を課し、ローカルクラウドレプリカとともにオンプレミス保管庫の展開を加速させています。中国は国境内でのデータローカライゼーションを施行し、国内保管庫ノードへの需要を強化しており、日本と韓国はマネージドバックアップ交換を通じて越境転送コンプライアンスを洗練させています。オーストラリアはマルチクラウド採用をリードし、自然災害リスクを相殺するためにゾーン全体でホスト型レジリエンスノードを使用しています。東南アジアの中小企業は、資本投資を回避しながら規制テストを満たすマネージドサービスに引き寄せられています。

欧州はGDPRの成熟したフレームワークのもとで安定を維持しています。ドイツと英国は、プライマリリポジトリをオンサイトに保ちながら古いアーカイブを地域クラウドに移行するハイブリッドモデルを推進しています。フランスは国内プロバイダーが運営する主権サービスを重視し、北欧市場は再生可能エネルギーグリッドで動くエネルギー効率の高いストレージを推進しています。南米と中東・アフリカは新興ながら成長しており、予算の制約からMSPが運営する従量課金制保管庫への移行が進み、データ保護およびリカバリソリューション市場のグローバルフットプリントを徐々に拡大しています。

競合環境

市場は適度に分散しており、長年の実績を持つ広範なスイートベンダーと俊敏なクラウドネイティブ参入者が共存しています。IBM、Veeam、Microsoftは規模、特許、クラウドフットプリントを活用して、バックアップ、AIアナリティクス、ゼロトラスト統合をバンドルしたエンドツーエンドのオファリングを確立しています。CohesityとVeritasの合併により、クラウドネイティブ管理とエンタープライズグレードのレジリエンスの統合に特化した巨大企業が誕生し、競合他社はプラットフォーム統合を加速させています。

破壊的参入者は、量子耐性暗号化や完全自律型リカバリオーケストレーションなどのニッチな差別化要因で競争しています。戦略的提携の重要性が増しており、VeeamとMicrosoftの株式投資を伴う協定は、Microsoft 365テナント向けのAI駆動脅威検知を中心にロードマップを整合させています。IBMのFlashCoreモジュールなどのハードウェアイノベーションは、スナップショット書き込み中のエントロピー変化を検知するシリコンレベルのインテリジェンスを注入し、ハードウェアとソフトウェアの融合が持続的な競争優位となることを示しています。

価格モデルも競争を形成しています。ベンダーは予算制約のある購買者を引き付けるために、予測可能な保管庫の経済性やバンドルされたサイバー保険割引を打ち出しています。ツールの乱立なしに包括的な保護を提供できるベンダーが経営幹部の支持を獲得し、最終的にデータ保護およびリカバリソリューション市場を拡大する健全な競争を維持しています。

データ保護およびリカバリソリューション業界リーダー

International Business Machines Corporation(IBM)

Dell Technologies Inc.

Microsoft Corporation

Veeam Software AG

Commvault Systems Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Commvaultは四半期収益2億7,500万米ドルを計上し、前年同期比23%増となり、クラウドバックアップ需要を裏付けました。

- 2025年4月:VeeamはAnthropicのモデルコンテキストプロトコルを統合し、バックアップテレメトリをAI意思決定インテリジェンスに変換しました。

- 2025年2月:VeeamはMicrosoftとのパートナーシップを拡大し、AI駆動の検知と株式投資を追加して共同イノベーションを加速させました。

- 2025年1月:CohesityとVeritasが合併を完了し、サイバーレジリエンスのための最大の統合プラットフォームを創出しました。

グローバルデータ保護およびリカバリソリューション市場レポートの範囲

| メール保護 |

| エンドポイントデータ保護 |

| アプリケーションリカバリ管理 |

| クラウドプラットフォーム |

| その他のソリューション |

| ホスト型 |

| オンプレミス |

| 中小企業(SME) |

| 大企業 |

| 銀行・金融サービス・保険(BFSI) |

| エネルギー・公益事業 |

| 政府 |

| ヘルスケア |

| 製造業 |

| 小売業 |

| その他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| ソリューション別 | メール保護 | ||

| エンドポイントデータ保護 | |||

| アプリケーションリカバリ管理 | |||

| クラウドプラットフォーム | |||

| その他のソリューション | |||

| 展開形態別 | ホスト型 | ||

| オンプレミス | |||

| 企業規模別 | 中小企業(SME) | ||

| 大企業 | |||

| エンドユーザー別 | 銀行・金融サービス・保険(BFSI) | ||

| エネルギー・公益事業 | |||

| 政府 | |||

| ヘルスケア | |||

| 製造業 | |||

| 小売業 | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋地域 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

データ保護およびリカバリソリューションの2030年までのCAGRはどのくらいと予測されていますか?

このセグメントは年率13.78%で成長し、2025年の107億米ドルから2030年までに204億米ドルに達すると予測されています。

現在最大のシェアを持つソリューションタイプはどれですか?

クラウドプラットフォームは、ハイブリッドワークロード保護機能により、2024年のグローバル収益の36.31%を占めています。

アジア太平洋地域が最も成長の速い地域である理由は何ですか?

急速なデジタル化とインドのデジタル個人データ保護法などの新しいデータ主権法により、アジア太平洋地域は2030年まで14.28%のCAGRに押し上げられています。

ゼロトラストの原則はバックアップアーキテクチャにどのような影響を与えていますか?

ゼロトラストは継続的な検証と不変ストレージを強制し、脅威検知速度を40%向上させ、横方向の移動を60%抑制します。

技術アップグレードを遅らせる可能性のある主な制約は何ですか?

世界的なサイバーリカバリエンジニアの不足により、組織が必要な人材を迅速に採用・育成できないため、高度な展開が遅延しています。

最終更新日: