デジタル戦場市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 82.65 十億米ドル |

| 市場規模 (2031) | 185.77 十億米ドル |

| 成長率 (2026 - 2031) | 17.58% CAGR |

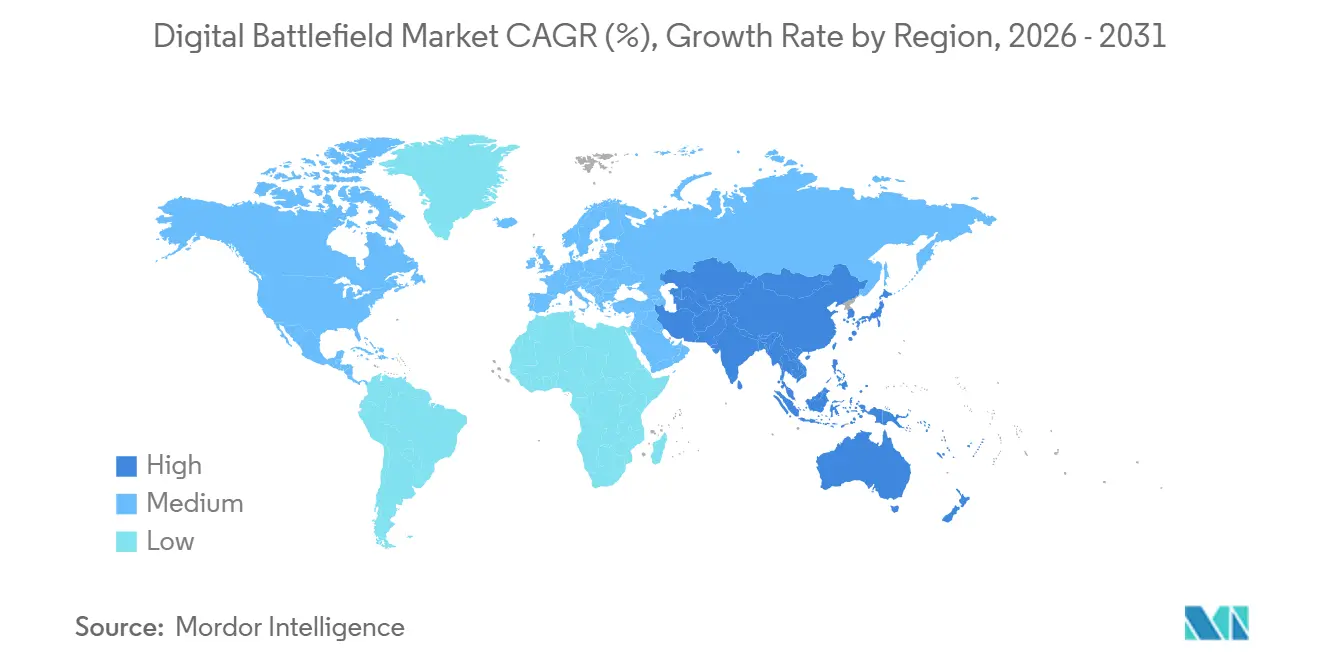

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

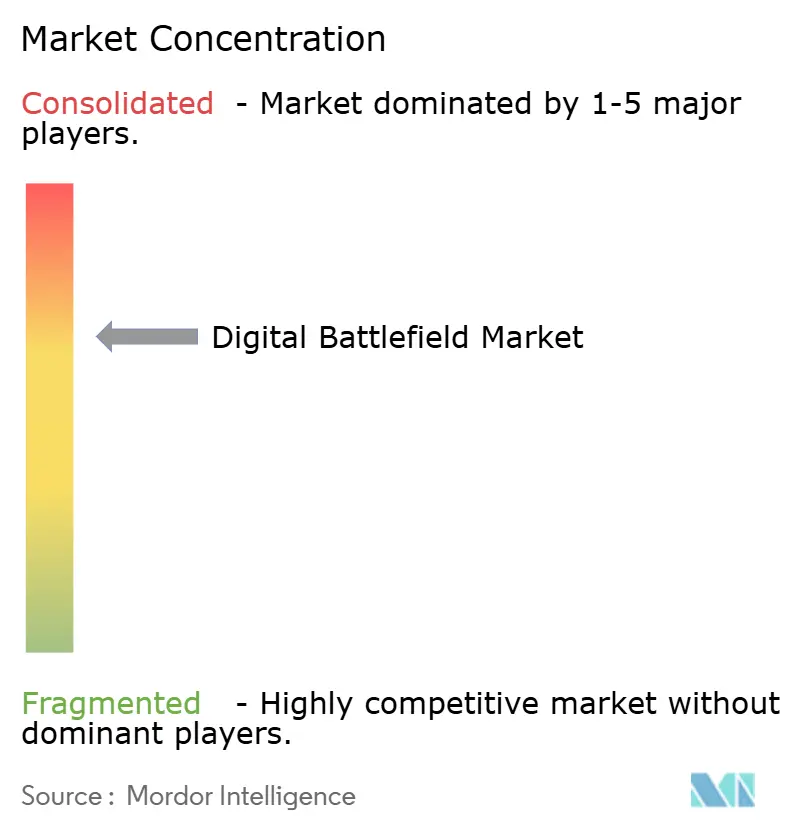

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタル戦場市場分析

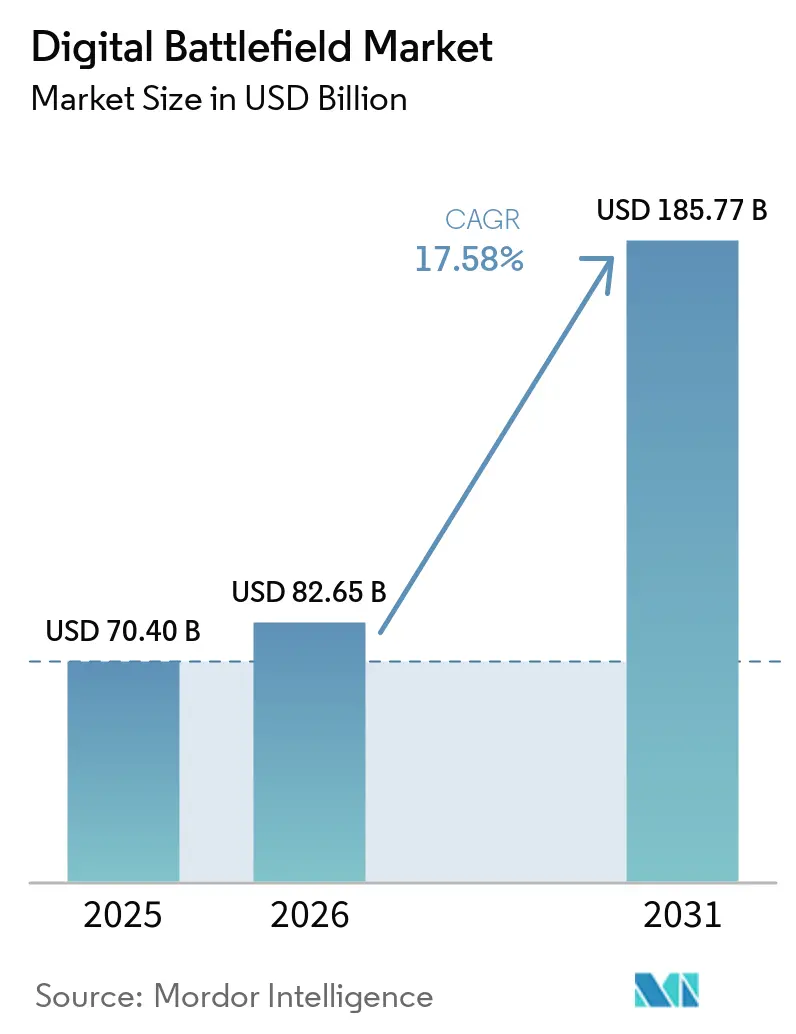

デジタル戦場市場は2025年に704億USDと評価され、2026年の826億5,000万USDから2031年には1,857億7,000万USDへと、2026年から2031年にかけて年平均成長率17.58%で成長する見込みです。防衛調達者は、スタンドアロンプラットフォームから離れ、共有データレイヤーを通じて指揮、センシング、通信、火力を接続するソフトウェア定義アーキテクチャへと支出をシフトしています。公的資金はデジタル戦場市場の主要な支援要素であり続けており、米国国防総省(DoD)はFY2026の議会提出予算においてC4I調達および研究開発に232億USDを要求しており、現行プログラムを支える制度的コミットメントの規模を示しています。欧州、アジア、中東における地政学的圧力により調達サイクルも短縮されており、統合指揮ネットワーク、情報・監視・偵察(ISR)、接続された火力のより迅速な採用が促進されています。デジタル戦場市場はまた、大規模プログラムポジションを守る既存の防衛大手と、オープンアーキテクチャと迅速なアップデートを提供できるソフトウェア主導の新規参入者との競争によっても形成されています。同時に、サイバーセキュリティの脆弱性、自律性に関する法的精査、特殊チップの供給制約は、調達タイミング、認証、ベンダー選定に影響を与える現実的な制約として残っています。

主要レポートのポイント

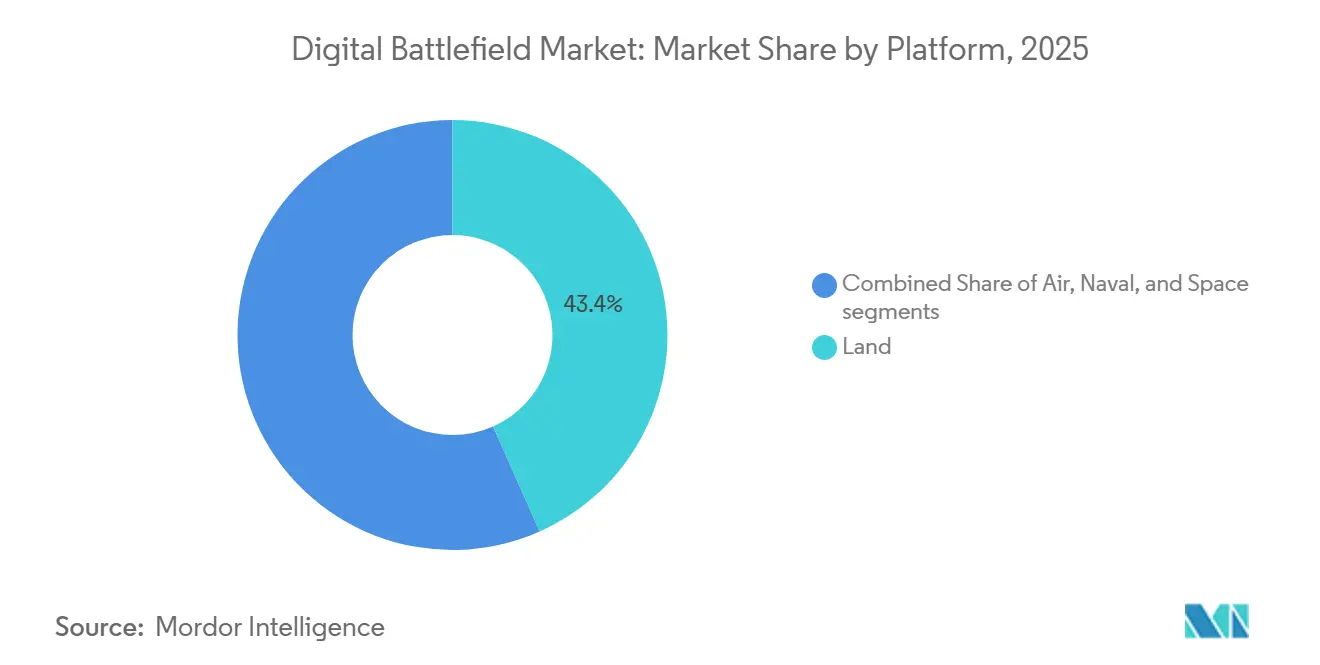

- プラットフォーム別では、陸上が2025年に43.35%のシェアを保持し、宇宙は2031年にかけて年平均成長率19.66%で拡大する見込みです。

- コンポーネント別では、ハードウェアが2025年に48.67%のシェアでリードし、サービスは2031年にかけて年平均成長率20.43%で成長する見込みです。

- 技術別では、AIおよびビッグデータ分析が2025年に28.41%のシェアを占め、デジタルツインおよびシミュレーションは2031年にかけて年平均成長率19.84%で成長する見込みです。

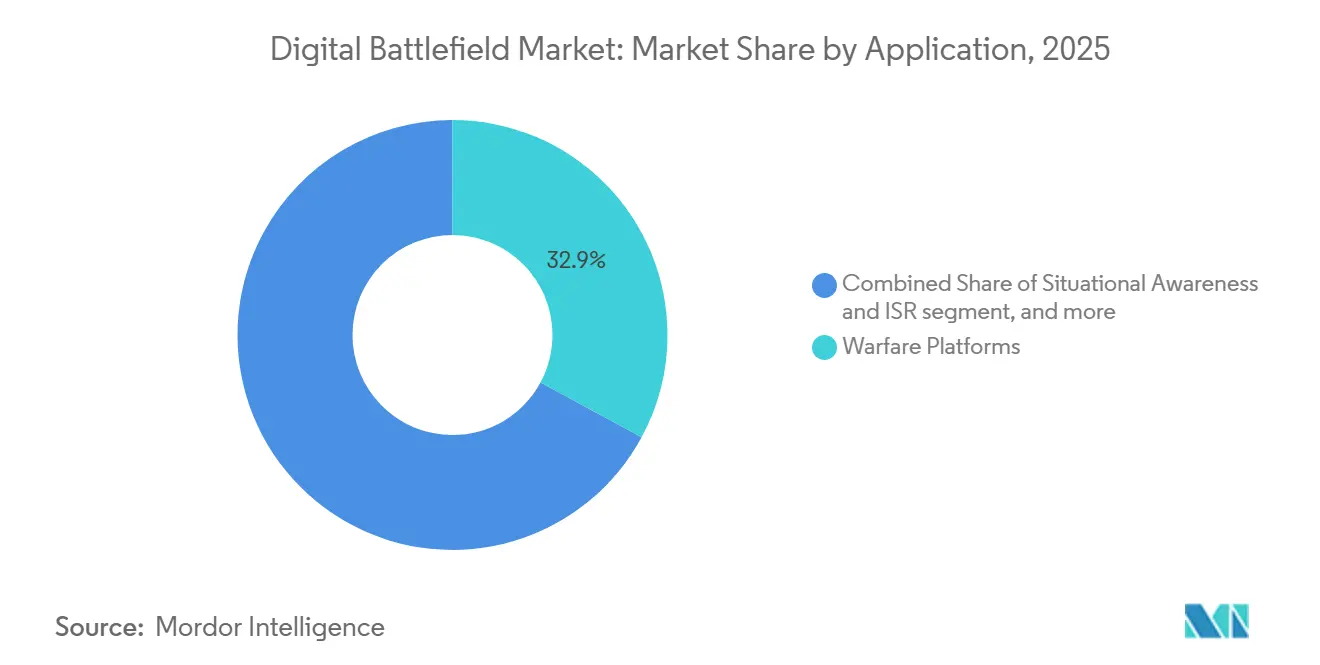

- 用途別では、戦闘プラットフォームが2025年に32.89%のシェアを獲得し、物流・フリート管理は2031年にかけて年平均成長率18.05%で成長する見込みです。

- エンドユーザー別では、陸軍が2025年に39.25%のシェアを保持し、海軍は2031年にかけて年平均成長率19.64%で拡大する見込みです。

- 地域別では、北米が2025年の世界全体の価値の32.78%を占め、アジア太平洋は2031年にかけて年平均成長率18.39%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

デジタル戦場市場のドライバー影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リアルタイム意思決定のためのAIおよびビッグデータ分析の進歩 | +3.8% | グローバル(米国、中国、イスラエルが主導) | 短期(2年以内) |

| IoT対応センサーおよびデバイスの軍事採用の拡大 | +3.5% | グローバル(北米およびアジア太平洋中核部での集中的な成長) | 短期(2年以内) |

| ネットワーク中心戦(NCW)能力に向けた防衛予算の増加 | +3.2% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 強靭な接続性のための5G/衛星通信(SATCOM)ネットワークの拡大 | +2.8% | 北米、欧州(中東・アフリカへの波及) | 中期(2〜4年) |

| 戦闘シナリオシミュレーションのためのデジタルツイン技術の採用 | +2.2% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 兵站負担軽減のためのエネルギー自律型エッジデバイスへの需要 | +1.6% | グローバル(遠征部隊保有国に集中) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IoT対応センサーおよびデバイスの軍事採用の拡大

デジタル戦場市場は、戦術的エッジにおけるセンサー密度の着実な上昇から恩恵を受けています。Discover Internet of Thingsに掲載された査読済み研究によると、軍事IoT展開は相互運用性、エネルギー管理、セキュリティ、ネットワーク回復力を同時に解決することに依存しており、これにより調達はより特化した戦場ハードウェアとセキュアなオンボーディングモデルへと向かっています。センサーメッシュの高密度化により共通作戦状況図が改善され、各指揮所の全面的な再設計を必要とせずに探知から対応までの時間が短縮されます。米国国防総省は2025年7月のゼロトラスト覚書を通じてこの方向性を強化し、IoTおよびエッジデバイスへのコンプライアンス要件を明示的に拡大し、ベンダー資格審査のより明確な基準を購買者に提供しました。[1]国防総省最高情報責任者、「指令型覚書25-003 国防総省ゼロトラスト戦略の実施」、米国国防総省、esd.whs.mil これらのセキュリティおよび相互運用性ルールが明確になるにつれ、デジタル戦場市場はウェアラブル、センサー、接続された戦場ノードの展開摩擦の低下から恩恵を受けています。その結果、戦術的接続性とセンサー取り込みをサポートレイヤーとしてではなく、コアミッション能力として扱う調達サイクルが生まれています。

ネットワーク中心戦能力に向けた防衛予算の増加

デジタル戦場市場はまた、ネットワーク中心戦とデータリンク作戦に向けて予算をシフトする広範な再軍備サイクルによっても支えられています。米国では、FY2026の議会防衛資料がC4I、宇宙システム、ミサイル警戒、および関連するデジタル能力への大規模な配分を示しており、戦場のデジタル化が実験的な予算項目ではなく主流の防衛計画に組み込まれていることを確認しています。日本もFY2026予算要求において同じ方向に進んでおり、領域横断的な作戦能力とスタンドオフ防衛が引き続き中心的なテーマとなっています。[2]防衛省、「令和8年度概算要求」、防衛省、mod.go.jp フランスも新たな防衛デジタル当局とサイバーおよびデジタル回復力への追加的な公的支援を通じて軍事デジタル基盤の強化に動いており、欧州のプログラムがより集中化され迅速に実行されるようになっていることを示しています。デジタル戦場市場が従来のスタンドアロン機器の更新よりも、クラウドインフラ、データ管理、セキュアなソフトウェア運用に近い位置に移行しているため、これらの変化は重要です。これにより、関連サプライヤーの範囲が防衛ハードウェア企業だけを超えて徐々に拡大しています。

リアルタイム意思決定のためのAIおよびビッグデータ分析の進歩

デジタル戦場市場は、作戦データの処理と活用に要する時間を短縮するAIシステムによって再形成されています。米陸軍のプロジェクト・オーディンに関する研究では、燃料、整備、地形、気象に関する戦場フィードを意思決定支援ツールに統合し、指揮官が状況を予測してより迅速に行動できるようにする方法が示されており、AIの役割を専門ツールから、センシング、兵站、指揮、ミッション実行を結びつけるレイヤーへと変化させています。また、大規模な既設フリートを持つプログラムにおいて、ソフトウェア定義の分析レイヤーが追加のスタンドアロンハードウェアよりも予算上の優先度を得られるという、より広範な支出優先度のシフトも支えています。したがって、デジタル戦場市場は新たなAIアプリケーションだけでなく、AIが既存の無線機、センサー、指揮システムの出力をより迅速に活用できるようにすることで、それらの価値を高める方法からも恩恵を受けています。採用が深まるにつれ、予算の主導権はハードウェア単独ではなく、ソフトウェア、モデルメンテナンス、信頼できるデータインフラへと移行し続ける可能性が高いです。

強靭な接続性のための5G/衛星通信ネットワークの拡大

デジタル戦場市場はまた、地上と衛星の接続性を融合したハイブリッド通信ネットワークへの移行からも恩恵を受けています。Lockheed MartinとNokia Federal Solutionsは2026年にCMOSSオープンアーキテクチャ標準に準拠したフィールド対応のモジュール式5G能力を導入し、標準ベースの軍事5Gがテスト段階から展開可能なシステムへと移行していることを示しました。[3]Lockheed Martin、「Nokia Federal SolutionsとLockheed Martinがミッションクリティカルな5Gソリューションを発表」、Lockheed Martinニュースルーム、news.lockheedmartin.com これが重要なのは、強靭な接続性が単一のネットワークレイヤーへの依存度を下げ、有用な速度でデータを転送しながら障害に耐えられる複数の伝送オプションの組み合わせに依存するようになっているためです。国防総省のプライベート5G展開戦略もセキュリティアーキテクチャとオープン無線アクセスネットワーク(Open RAN)の整合を調達経路の一部としており、サプライヤーの適格性を直接形成しています。衛星と地上のレイヤーがより緊密に連携されるにつれ、部隊は固定地上インフラへの依存を減らしながらデータサービスを維持できるため、部隊の機動性が向上します。これにより、通信の回復力は予測期間を通じてデジタル戦場市場のより持続的な支援要素の一つとなっています。

デジタル戦場市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティの脆弱性とデータ侵害リスク | -1.8% | グローバル(北米と欧州で最も深刻) | 短期(2年以内) |

| レガシーC4ISRシステムとの相互運用性の障壁 | -1.2% | グローバル(特にNATOの多国籍部隊作戦において) | 中期(2〜4年) |

| 自律的な致死的意思決定に関する倫理・法的懸念 | -0.9% | グローバル(EU、国連加盟国が主導) | 長期(4年以上) |

| 耐放射線半導体のサプライチェーン不足 | -0.7% | 北米、欧州、アジア太平洋の宇宙プログラム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティの脆弱性とデータ侵害リスク

デジタル戦場市場は、より多くのデバイス、無線機、センサー、エッジプロセッサが共有ミッションネットワークに接続されるにつれ、より広い攻撃対象領域を抱えています。フランスの2026年から2030年にかけての国家サイバーセキュリティ戦略も報告および回復力に関する要件を引き上げており、同盟国の防衛プログラムにまたがって活動する請負業者に対してより高いコンプライアンス義務が課されることを示しています。これらの圧力は、購買者が広範な展開前にセキュアなアップデート経路、より強固な監査可能性、システム強化の証拠をますます要求するため、デジタル戦場市場における調達を遅らせる可能性があります。その結果は需要の崩壊ではなく、実証から実地使用までのより長く費用のかかる経路です。

自律的な致死的意思決定に関する倫理・法的懸念

デジタル戦場市場はまた、自律的な標的指定能力が前線使用に近づくにつれ、法的・政策的リスクにも直面しています。致死的自律型兵器システムに関する国連政府専門家グループは2026年3月に1回のセッションを開催し、2026年8月から9月に第2回セッションを予定しており、現在の委任事項は2026年11月の特定通常兵器使用禁止制限条約(CCW)第7回再検討会議に結びついています。[4]国連軍縮問題局、「致死的自律型兵器システムに関する特定通常兵器使用禁止制限条約政府専門家グループ2026年」、国連、meetings.unoda.org 並行して、赤十字国際委員会(ICRC)の2025年10月のポジションペーパーは、既存の人道法が一部カテゴリーの自律型兵器にすでに強い制限を課しており、他のカテゴリーに対するより厳格な管理を支持していると主張しました。デジタル戦場市場のベンダーにとって、これは有意義な人間の制御を実証するヒューマンマシンインターフェース設計、レビューツール、ログ機能、監査証跡への支出増加を意味します。また、調達機関が自律機能を拡大する前に法的保証を求めるため、より長い認証経路も意味します。これらの要因は投資を止めるものではありませんが、一部の高度自律機能がパイロットプログラムから標準調達へと移行するペースを遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

デジタル戦場市場セグメント分析

プラットフォーム別:

宇宙アセットがレガシー地上システムを上回る陸上プラットフォームは2025年に市場の43.35%を保持し、デジタル戦場における最大のプラットフォームグループとしての地位を維持しました。この地位は、部隊構造にすでに組み込まれている兵士システム、車両指揮ノード、戦場無線機、地上センシング機器の大規模な既設基盤を反映しています。陸軍部隊が指揮、兵站、ISR、戦術通信にわたって最も広範な作戦需要を占めているため、陸上は引き続き中心的な役割を果たしています。それでも、航空、海軍、宇宙プログラムが新たなデジタル支出のより大きな部分を吸収するにつれ、プラットフォームの組み合わせは広がり始めています。

より速いシフトは宇宙で見られ、このセグメントは2031年にかけて年平均成長率19.66%で成長する見込みです。FY2026の米国防衛資料には宇宙調達および研究開発に340億USDが含まれていました。デジタル戦場市場のこの部分は、地上ネットワークだけでは提供できない低遅延中継、強靭なセンシング、戦域全体の接続性の必要性によって推進されています。防衛計画の増加するシェアが、宇宙アセットを遠隔サポート機能としてではなく、作戦データ転送レイヤーとして扱うようになっています。このシフトにより、陸上が最大の既設基盤であり続けながらも、レガシーの地上重視の支出の相対的な比重は希薄化し続けるはずです。

コンポーネント別:

サービスの成長はソフトウェアファースト調達シフトを反映ハードウェアは2025年のコンポーネント価値の48.67%を占め、デジタル戦場市場における最大のコンポーネントグループとなりました。このリードは、大規模に展開されなければならない無線機、コンピューティングモジュール、センサー、ディスプレイ、ミッション機器によって引き続き支えられています。オープンアーキテクチャがソフトウェアをホストし、データを転送し、軍事的な運用条件に耐えられる互換性のある物理ノードに依存しているため、ハードウェアは依然として不可欠です。それでも、購買行動における最大の変化は一回限りの機器納入の外で起きています。

サービスは2031年にかけて年平均成長率20.43%で成長する見込みであり、デジタル戦場市場において最も成長の速いコンポーネントとなっており、プログラムのライフサイクル全体を通じた管理サポート、データレイヤーメンテナンス、サイバーコンプライアンス、ソフトウェアメンテナンス、継続的なモデルアップデートへの明確な移行を反映しています。Lockheed MartinのNGC2の取り組みは、反復的な開発と定期的なフィールドフィードバックが別個のプロトタイプフェーズではなく、通常の納入の一部になりつつあることを示しています。同じパターンはGeneral Dynamics Information TechnologyのNavy C5ISR支援9億8,800万USD契約にも見られ、狭いハードウェア出荷ではなく長期的なサポートが価値の大部分を担っています。[5]General Dynamics、「GDITがNavy C5ISRシステム近代化のために9億8,800万USD契約を受注」、General Dynamics投資家向け広報、investorrelations.gd.com 実際には、デジタル戦場産業はハードウェアが展開された後のミッション即応性を維持するために、定期的なサービス契約への依存度を高めています。

技術別:

AI分析が最大シェアを占め、デジタルツインが次の波を牽引AIおよびビッグデータ分析は2025年に28.41%のシェアを保持し、デジタル戦場市場において最大の技術ポジションを占めました。このリーダーシップは、生のISR、兵站、地形、ミッションデータを使用可能な意思決定支援に変換することの即時的な価値を反映しています。プロジェクト・オーディンのようなプログラムがこのレイヤーが中心的であり続ける理由を示しており、指揮官は大量のデータフィードを組み合わせ、時間的プレッシャーの下で行動を優先順位付けするシステムを必要としており、他の技術がより速く進歩する中でもAIを現在の支出の中心に置いています。

デジタルツインおよびシミュレーションは2031年にかけて年平均成長率19.84%で成長する見込みであり、デジタル戦場市場において最も成長の速い技術トラックとなっています。防空・ミサイル迎撃作戦のためのデジタルインテリジェント並列戦場フレームワークは、複数のシミュレーションパスを同時にテストして攻撃形状とタイミングを最適化することを可能にします。これが重要なのは、軍がテストサイクルを短縮し、即応性とミッション計画を改善しながら実弾射撃リスクを低減できるためです。IoTおよびエッジコンピューティングはゼロトラスト要件から引き続き恩恵を受け、強靭な通信レイヤーはより広範な5GおよびSATCOMの整備から恩恵を受けています。したがって、デジタル戦場産業は同時に2つのトラックで進んでおり、AIが現在最大の役割を担い、デジタルツインがより速い実験と検証の次の波を生み出しています。

用途別:

兵站の近代化が隠れた戦闘力を解放戦闘プラットフォームは2025年の用途需要の32.89%を占め、デジタル戦場市場において最大の用途グループとなり、兵器統合、目標交戦、ミッションシステムの有効性を依然として優先する防衛予算との一貫性を維持しています。多くのプログラムでは、デジタルアップグレードはまず打撃精度、生存性、交戦時間への影響によって正当化されます。これにより、他の用途が拡大する中でも、戦闘中心の用途が近期支出の最前線に置かれています。

物流・フリート管理は2031年にかけて年平均成長率18.05%で成長する見込みであり、デジタル戦場市場において最も成長の速い用途となっています。米陸軍はNGC2の兵站作業を、断片的で遅延した報告から、タイムリーで正確かつ実行可能な共通作戦状況図へのシフトを中心に組み立てており、兵站データが今や指揮決定を直接支援する方法を示しています。AWSもまた、戦術部隊向けのインテリジェントエネルギー管理システムを実証し、複数の技術にわたる電力配分を最適化してフィールド条件での発電機負担を軽減しました。即応性の損失は兵器不足よりも燃料、整備、バッテリー、輸送の制約から始まることが多いためです。

エンドユーザー別:

海軍のデジタル格差が市場平均を上回る追い上げを促進陸軍は2025年に39.25%のシェアを保持し、デジタル戦場市場において最大のエンドユーザーポジションを占めました。このリードは、地上部隊の規模と、陸上領域全体にわたる指揮ネットワーク、戦術通信、センシング、持続支援ツールの要件の広さを反映しています。主要な近代化プログラムが大規模な年間予算項目と広範な展開ニーズを持つため、陸軍の支出は非常に目立っています。その結果、デジタル戦場市場は基本需要を促進するために地上部隊の近代化サイクルに大きく依存しています。

海軍は2031年にかけて年平均成長率19.64%で拡大する見込みであり、デジタル戦場市場において最も成長の速いエンドユーザーとなっています。General Dynamics Information TechnologyのNavy C5ISR近代化受注は、艦隊のデジタル化が通信、コンピューティング、戦闘管理、ISR、監視システムにわたる長期的なサポートに依存するようになっていることを示しています。全領域指揮ネットワークと接続された航空作戦がより強固なデータインフラを必要とするため、空軍の需要も増加しており、L3Harrisは2026年に先進戦闘管理システム(ABMS)のデジタルバックボーンを支援するために選定されました。

地域分析

北米デジタル戦場市場

北米は2025年の世界市場価値の32.78%を占め、デジタル戦場市場において最大の地域ブロックとしての地位を維持している。同地域は、米国の国防支出の規模、密度の高い請負業者基盤、および同盟国の調達行動を形成する調達フレームワークから恩恵を受けている。FY2026の議会国防資料は、C4I、宇宙、およびミサイル警戒機能にわたる米国支出の深さを示しており、継続的なプログラムの勢いを支えている。同地域はまた、ゼロトラストおよびプライベート5Gセキュリティフレームワークを通じて重要なベンダー標準を設定しており、米国を超えた資格認定に影響を与えている。

アジア太平洋デジタル戦場市場

アジア太平洋地域は2031年までに18.39%のCAGRで拡大すると予測されており、デジタル戦場市場において最も成長のい地域となっている。成長は、中国、インド、日本、韓国にわたる大規模なデジタル化プログラムによって支えられており、AI対応指揮ツール、セキュアな通信、サイバー協力、およびネットワーク化された作戦にわたる需要が存在する。日本のFY2026国防予算要求は、クロスドメイン能力およびスタンドオフデジタル接続性の強化を引き続き重視しており、地域の軍事計画がより統合されたデジタル戦場システムへと移行しているという見方を強化している。インドと韓国もまた、2026年にサイバー、イノベーション、および接続された作戦に関連する先進技術分野を網羅した共同戦略ビジョンを通じて、防衛技術協力を拡大した。

EMEAおよび南米デジタル戦場市場

欧州、中東、およびアフリカは、デジタル戦場市場において重要な成長回廊であり続けている。欧州は、より集中化されたデジタル権限の強化と同盟国プログラム間の相互運用性への強い注力を通じて、防衛デジタル化においてより速いペースで前進している。2026年4月にLockheed Martin Skunk Worksと実施された英国のBabel Fish演習は、F-35データを上エフェクター指揮ネットワークと共有する実践的な進展を示しており、これは連合作戦にとって極めて重要である。南米は依然として最小の地域セグメントであり、支出は全面的なデジタル変革よりも国境監視および海上ISRに集中している。

競合状況

デジタル戦場市場は上位層において中程度の集中度を示しており、限られた大手防衛企業グループが主要プログラムの収益の大部分を獲得しています。同時に、中間層のソフトウェア主導のレイヤーは、特に分析、エッジコンピューティング、電力管理、オープンデータツールにおいてはるかに断片化されています。これにより、長期サイクルの受注には規模が重要ですが、規模だけでは解決できないミッションソフトウェアと統合の問題には専門性が依然として重要な市場が生まれています。その結果、既存企業が既設ポジションを守りながら、新興企業がデータレイヤー、アプリケーションレイヤー、またはオープンアーキテクチャインターフェースの獲得を競う競争構造が生まれています。

主要サプライヤー間の共通戦略は、閉じたエンドツーエンドの所有権ではなく、モジュール式統合を中心に位置づけることです。Lockheed Martinの第25歩兵師団とのNGC2の取り組みは、共通データレイヤーとモジュール式ミッションインターフェースを使用して領域横断的な能力を接続し、大手企業がオープンアーキテクチャの期待にどのように適応しているかを示しました。General Dynamics Information TechnologyのNavy C5ISR近代化受注も別の例であり、契約は孤立した機器の納入ではなく、時間をかけて作戦デジタルバックボーンを維持することを中心としています。L3HarrisもABMSネットワークインフラへの選定を通じてポジションを強化しており、同社を統合全領域指揮統制(JADC2)のデータ統合バックボーンに結びつけています。これらの動きは、デジタル戦場市場がアップグレードの展開、データ管理、相互運用性の確保、定期的なサポートの提供によって関連性を維持できるサプライヤーを評価することを示しています。

競争はまた、戦闘での検証、コンプライアンス、オープン標準内での作業能力によっても形成されています。Elbit Systemsのイスラエル国防軍のツァヤド・デジタル地上軍およびMARSプログラムのデジタル化契約は、実戦で実証されたシステムが輸出の信頼性とより広範な近代化ポジショニングをどのように支援できるかを示しています。CMOSS整合は車両搭載C5ISRハードウェアにとってますます重要になっており、ゼロトラストとサイバー認証は機密作業へのサプライヤーアクセスをますます形成しています。最大のオープンな商業スペースは依然として連合の相互運用性にあり、多くの同盟国軍がリアルタイムでセンサー、射撃管制、兵站データを共有するのに依然として苦労しています。完全な再調達を強制せずに標準、セキュリティレベル、データフォーマットを橋渡しできるベンダーは、デジタル戦場市場において不均衡な価値を得る可能性が高いです。

デジタル戦場産業リーダー

Lockheed Martin Corporation

RTX Corporation

Northrop Grumman Corporation

BAE Systems plc

Thales Group

- *免責事項:主要選手の並び順不同

デジタル戦場市場における対象企業

- Lockheed Martin Corporation

- RTX Corporation

- Northrop Grumman Corporation

- BAE Systems plc

- Thales Group

- L3Harris Technologies, Inc.

- General Dynamics Corporation

- Saab AB

- Rafael Advanced Defense Systems Ltd.

- Elbit Systems Ltd.

- Leonardo S.p.A.

- Airbus SE

- Israel Aerospace Industries Ltd.

- Indra Sistemas, S.A.

- CACI International Inc.

- QinetiQ Group

- Honeywell International Inc.

- Rohde & Schwarz GmbH & Co. KG

デジタル戦場市場における最近の業界動向

- 2026年5月:Nokia Federal SolutionsとLockheed Martinが米国陸軍戦闘プラットフォーム向けにモジュール式のフィールド対応5G能力を導入しました。このソリューションはCMOSSオープンアーキテクチャ標準に準拠し、軍用車両への統合向けに設計されており、展開可能な初のCMOSS 5Gソリューションとなっています。

- 2026年5月:L3Harrisが米国空軍によってABMSネットワークのデジタルインフラ開発に選定され、JADC2のデータ統合バックボーンとして機能します。

- 2026年4月:英国国防省(MoD)とLockheed Martin Skunk Worksがバベルフィッシュ演習を完了しました。この演習では、LockheedのオープンシステムであるNEXUSアーキテクチャを使用して、F-35が英国陸軍地上エフェクターとデータを共有する能力を実証し、多領域連合の相互運用性を検証しました。

- 2026年2月:Elbit Systems Ltd.がイスラエルの国防研究開発局から総額1億USD超の契約を受注しました。これらの契約は、ツァヤド・デジタル地上軍およびMARS国境防衛プログラムの一環として、イスラエル国防軍の第5世代デジタル化を開発することを目的としています。

グローバルデジタル戦場市場レポートの調査範囲

デジタル戦場とは、意思決定、状況認識、作戦効率を向上させるために、人工知能、IoT、拡張現実などの先進技術を軍事作戦に統合することを指します。これにより、さまざまなプラットフォームとコンポーネント間でリアルタイムのデータ共有と分析が可能となり、より接続された情報豊富な戦場環境が確保されます。

デジタル戦場市場は、プラットフォーム、コンポーネント、技術、用途、エンドユーザー、地域によってセグメント化されています。プラットフォーム別では、市場は陸上、航空、海軍、宇宙にセグメント化されています。コンポーネント別では、ハードウェア、ソフトウェア、サービスにセグメント化されています。技術別では、市場は人工知能(AI)およびビッグデータ分析、モノのインターネット(IoT)およびエッジコンピューティング、5G/衛星通信(SATCOM)接続性、拡張現実(AR)および仮想現実(VR)、デジタルツインおよびシミュレーションを含みます。用途別では、市場は戦闘プラットフォーム、状況認識・ISR、指揮統制(C2)、物流・フリート管理に分類されています。エンドユーザー別では、市場は陸軍、海軍、空軍にセグメント化されています。レポートはまた、異なる地域の主要国におけるデジタル戦場市場の規模と予測もカバーしています。各セグメントについて、市場規模は金額(USD)ベースで提供されています。

セグメンテーションの概要

| 陸上 |

| 航空 |

| 海軍 |

| 宇宙 |

| ハードウェア |

| ソフトウェア |

| サービス |

| 人工知能(AI)およびビッグデータ分析 |

| モノのインターネット(IoT)およびエッジコンピューティング |

| 5G/衛星通信(SATCOM)接続性 |

| 拡張現実(AR)および仮想現実(VR) |

| デジタルツインおよびシミュレーション |

| 戦闘プラットフォーム |

| 状況認識・ISR |

| 指揮統制(C2) |

| 物流・フリート管理 |

| 陸軍 |

| 海軍 |

| 空軍 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | イスラエル |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| プラットフォーム別 | 陸上 | ||

| 航空 | |||

| 海軍 | |||

| 宇宙 | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 技術別 | 人工知能(AI)およびビッグデータ分析 | ||

| モノのインターネット(IoT)およびエッジコンピューティング | |||

| 5G/衛星通信(SATCOM)接続性 | |||

| 拡張現実(AR)および仮想現実(VR) | |||

| デジタルツインおよびシミュレーション | |||

| 用途別 | 戦闘プラットフォーム | ||

| 状況認識・ISR | |||

| 指揮統制(C2) | |||

| 物流・フリート管理 | |||

| エンドユーザー別 | 陸軍 | ||

| 海軍 | |||

| 空軍 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | イスラエル | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までのデジタル戦場支出の予想成長経路は?

デジタル戦場市場は2026年の826億5,000万USDから2031年には1,857億7,000万USDへと、年平均成長率17.58%で成長する見込みです。

最も速く拡大しているプラットフォームセグメントはどれですか?

宇宙は最も成長の速いプラットフォームセグメントであり、強靭な通信とミサイル警戒システムへの防衛支出の増加に支えられ、2031年にかけて年平均成長率19.66%が見込まれています。

なぜサービスはハードウェアよりも速く成長しているのですか?

軍がハードウェアと並行してソフトウェアメンテナンス、管理された接続性、サイバーサポート、AIモデルの維持管理をより多く購入しているため、サービスは年平均成長率20.43%で成長する見込みです。

最も強い成長機会を提供している地域はどこですか?

アジア太平洋は2031年にかけて年平均成長率18.39%で最も成長の速い地域であり、中国、インド、日本、韓国にわたる大規模な軍事デジタル化の取り組みによって支えられています。

接続された戦場プログラムが直面する主なリスクは何ですか?

主なリスクは、接続されたシステムにおけるサイバーセキュリティの脆弱性、自律的な意思決定に関する法的精査、レガシーシステムとの相互運用性のギャップ、特殊半導体の供給不足です。

最も速く需要を追加する可能性が高いエンドユーザーはどれですか?

海軍は艦隊通信、C5ISR近代化、デジタルサポートインフラにおける追い上げ支出を反映し、年平均成長率19.64%で最も速いエンドユーザー成長を記録する見込みです。

最終更新日: