軍事プラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 265.91 十億米ドル |

| 市場規模 (2030) | 361.40 十億米ドル |

| 成長率 (2025 - 2030) | 6.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる軍事プラットフォーム市場分析

軍事プラットフォーム市場規模は2025年に2,659億1,000万米ドルと評価され、2030年までに3,614億米ドルに達すると予測されており、CAGRは6.33%で推移します。この成長見通しは、2024年に2兆7,200億米ドルに達した堅調な防衛支出を反映しており、各国がプラットフォームの近代化を加速し、人工知能(AI)を採用し、ハイブリッド電気推進に投資しています。地域的な安全保障上の競争が激化する中、各国政府は大規模な調達サイクルを優先し、オープンシステムアーキテクチャがアップグレードの期間を短縮して新たなベンダー参入機会を生み出しています。無人アセットはリスク低減の観点から注目を集めていますが、有人システムは依然として前線の装備品目録を支配しており、二軌道型の調達モデルを強化しています。マイクロエレクトロニクスおよびレアアース元素のサプライチェーン強靭化プログラムがプラットフォームの設計選択に影響を与え、主要請負業者間の垂直統合が競争力学を引き締めています。

主要レポートのポイント

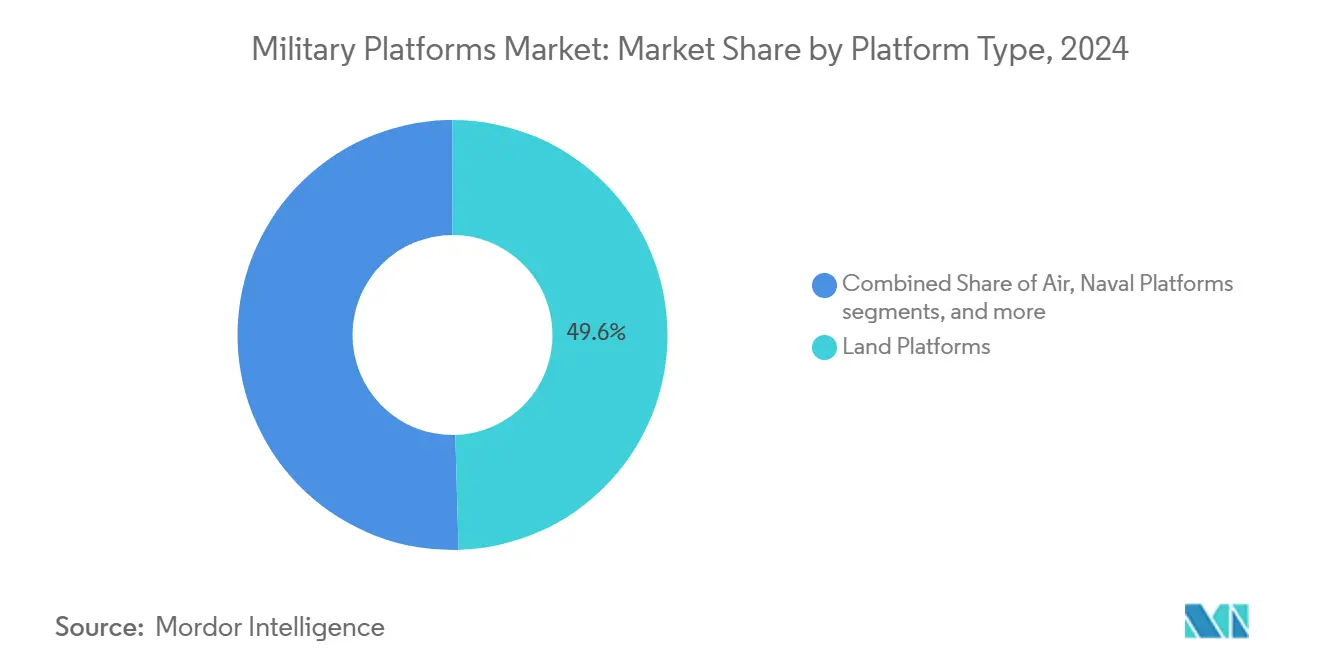

- プラットフォームタイプ別では、陸上プラットフォームが2024年の軍事プラットフォーム市場において49.55%の収益シェアでリードし、一方で海上プラットフォームは2030年にかけてCAGR 6.58%で拡大すると予測されています。

- 運用形態別では、有人システムが2024年の軍事プラットフォーム市場シェアの71.28%を占め、一方で無人プラットフォームは2030年にかけてCAGR 6.61%と最も高い成長率を記録しています。

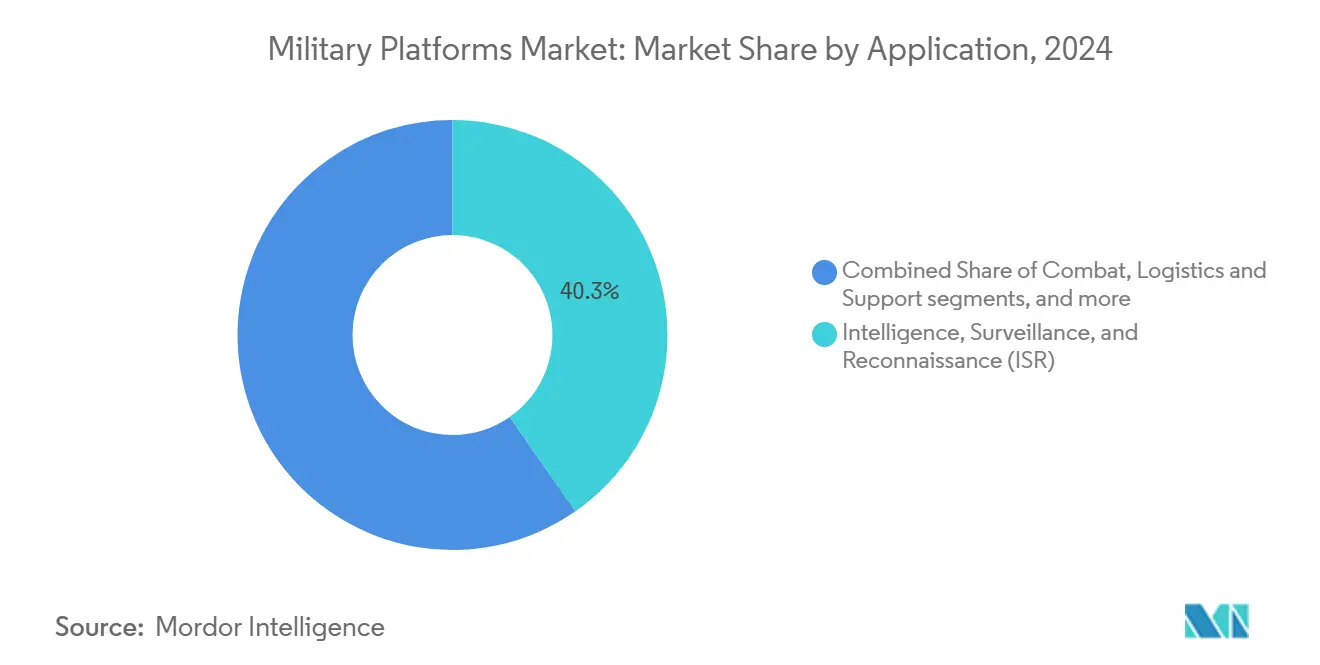

- 用途別では、情報収集・監視・偵察(ISR)が2024年の軍事プラットフォーム市場において40.31%のシェアを占め、戦闘用途はCAGR 7.56%で2030年にかけて拡大しています。

- エンドユーザー別では、陸軍が2024年の軍事プラットフォーム市場規模の52.89%を占め、一方で空軍セグメントは2030年にかけてCAGR 6.98%で成長する見込みです。

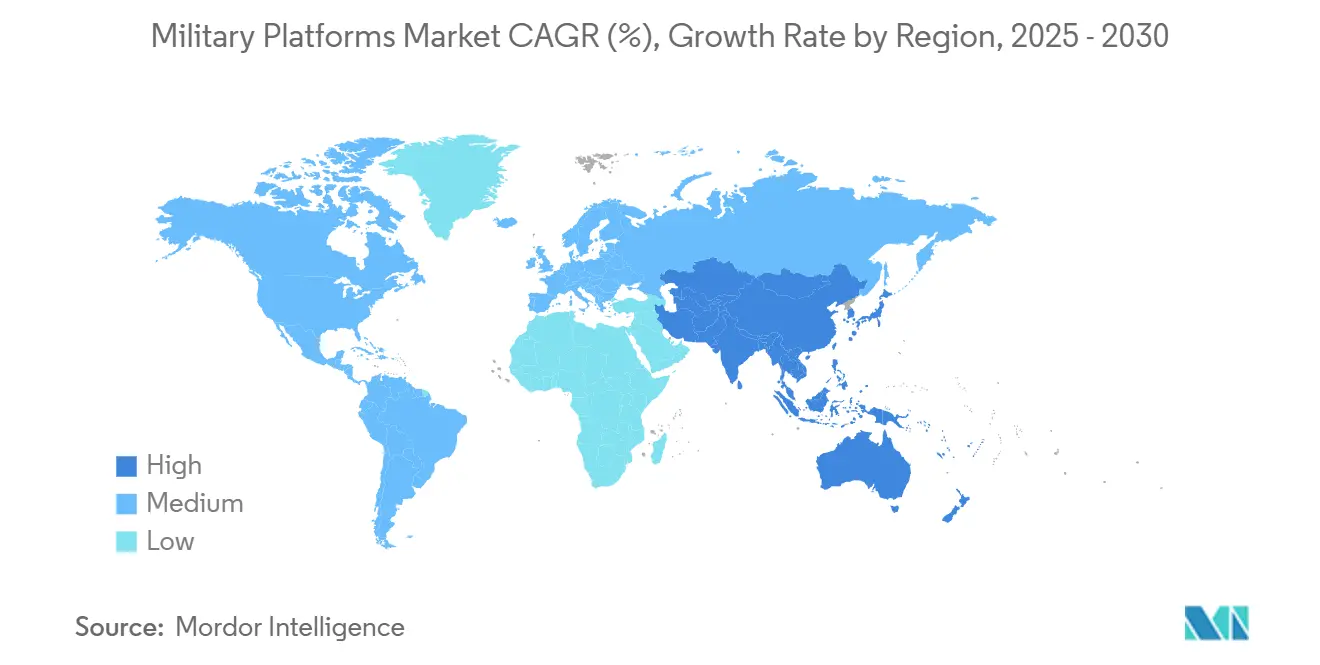

- 地域別では、北米が2024年の軍事プラットフォーム市場の43.78%を占め、アジア太平洋地域は2030年にかけてCAGR 7.45%を記録すると予測されています。

世界の軍事プラットフォーム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地政学的緊張の高まりに伴う防衛予算の増加 | +1.20% | グローバル — 欧州、中東、アジア太平洋地域で最も高い | 短期(2年以内) |

| 老朽化したプラットフォームを置き換える近代化プログラム | +1.00% | 北米、欧州からアジア太平洋地域へ拡大 | 中期(2〜4年) |

| 戦闘員のリスク低減のための無人システムへの需要加速 | +0.80% | グローバル — 北米、欧州での早期採用 | 中期(2〜4年) |

| ネットワーク中心戦(NCW)のためのC4ISRおよびAIの統合 | +0.60% | 北米、欧州がリード;アジア太平洋地域が追随 | 長期(4年以上) |

| 兵站燃料消費量削減のための電動化義務 | +0.50% | 北米、欧州;アジア太平洋地域では選択的 | 長期(4年以上) |

| 迅速なアップグレードを可能にするモジュラーオープンシステムアーキテクチャ | +0.40% | 北米がリード;同盟国間での採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

地政学的緊張の高まりに伴う防衛予算の増加

世界の軍事支出は2024年に2兆7,200億米ドルに達し、各国政府は国家予算の防衛への配分を拡大し続けています。[1]ストックホルム国際平和研究所、「世界の軍事支出が2兆7,180億米ドルという過去最高を記録」、sipri.org 日本の2025年向け7,340億米ドルの配分と、ドイツの2026年向け830億ユーロ(968億4,000万米ドル)の予算は、高性能プラットフォームへの長期的な支出コミットメントを示しています。サウジアラビアの2025年向け700億米ドルの再配分は、対ドローンおよび非対称能力を優先しており、機動性の高いシステムへの需要を強調しています。欧州連合の8,000億ユーロ(9,334億5,000万米ドル)の「リアーム・ヨーロッパ」イニシアチブは、集団調達を制度化し、規模の経済を促進しています。配分の増加は、契約締結の加速、大量発注、より頻繁な中間アップグレードへと転換され、これらが総合的に軍事プラットフォーム市場を拡大させています。

老朽化したプラットフォームを置き換える近代化プログラム

冷戦時代のアセットが耐用年数に達し、マルチドメインでの代替が推進されています。米陸軍のリップソーM5ロボット戦闘車両は、次世代戦闘車両ラインアップの一環としてテストに入っています。BoeingのNGAD F-47に関する200億米ドルの契約は、第6世代戦闘機を生産段階へと進め、旧式艦隊を置き換えます。欧州のプログラムは、ポルトガルの12億4,000万ユーロ(14億5,000万米ドル)の陸軍刷新や英国の19億ポンド(22億2,000万米ドル)の集合訓練サービスなど、同盟国への代替サイクルを拡大しています。これらの近代化パイプラインは、プラットフォームサプライヤーに長期的な収益の可視性を確保し、電子機器、動力装置、生存性のアップグレードを促進します。

戦闘員のリスク低減のための無人システムへの需要加速

ウクライナおよびガザでの戦場経験が、多様なペイロードを搭載できる自律型システムへの需要を増幅させています。ウクライナのマグラV5無人水上艦艇がロシアのSu-30を撃墜し、非対称的な優位性を実証しました。米空軍は、協調戦闘航空機プログラムの下でRTXおよびShield AIと連携し、チーミングコンセプトを実用化しています。[2]RTX Corporation、「RTXとShield AIが協調戦闘航空機のためにチームを組む」、rtx.com General Atomicsのサウジアラビアへの200億米ドルのMQ-9Bシーガーディアン受注は、持続的な無人偵察・打撃システムへの輸出需要を実証しています。自律型ドクトリンの制度化が調達予算を押し上げ、データリンクインフラを拡大し、各軍種にわたるドクトリンの変化を促しています。

ネットワーク中心戦のためのC4ISRおよびAIの統合

プラットフォームはリアルタイムの指揮アーキテクチャ内のデータノードへと進化しています。Lockheed MartinのGoogle Cloudとのパートナーシップは、飛行・任務システムにAIを組み込んでいます。国防総省(DoD)のモジュラーオープンシステムアーキテクチャガイドブックは標準化されたインターフェースを義務付けており、すでに主要20プログラムのうち14に適用されています。サウジ・フランス間のAI駆動アプリケーションに関する協力は、グローバルな普及を示しています。サイバー強化要件がソフトウェア設計に影響を与え、セキュアプロセッサおよびレジリエントなネットワークへの需要を高め、製品ライフサイクルを延長し、フィーベースのソフトウェアアップグレードを支援しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 予算上限とプログラムのコスト超過 | −0.9% | グローバル — 北米、欧州で最も高い | 短期(2年以内) |

| 長期にわたる調達および輸出管理承認サイクル | −0.7% | グローバル — 国際販売における制約 | 中期(2〜4年) |

| マイクロエレクトロニクスおよびレアアース金属のサプライチェーンの脆弱性 | −0.6% | グローバル — アジア太平洋地域の依存度においてリスクが最も高い | 長期(4年以上) |

| 致死的自律性に対する社会的・環境的反発 | −0.4% | 北米、欧州;グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

予算上限とプログラムのコスト超過

財政上限とコストの上昇が能力の遅延を招き、産業基盤を脅かしています。航空母艦産業基盤連合は、6億米ドルの先行調達の欠如がサプライヤーラインの73%を危険にさらし、2028年までに96%に達する可能性があると警告しました。[3]シーパワーマガジン、「空母サプライヤーが資金不足を警告」、seapowermagazine.org 国家防衛備蓄は99の重要素材にわたる185億米ドルの資金不足を特定しており、原材料不足が財政的ストレスを複合的に悪化させていることを示しています。予算圧力はしばしば購入者に数量削減、一括購入の延期、または単位コストを引き上げて規模の経済を損なう範囲縮小の交渉を強いることになります。これらの妥協はサプライヤーの信頼を損ない、技術更新サイクルを遅らせ、軍事プラットフォーム市場の近期拡大を抑制します。

長期にわたる調達および輸出管理承認サイクル

3〜7年に及ぶ調達期間と厳格な輸出管理審査は、一部の購入者を遠ざけ、非伝統的なベンダーへの需要を転換させます。サウジアラビアがトルコのKF-21戦闘機を追求していることは、米国のF-35へのアクセス制限に対する不満を反映しており、承認のボトルネックが競争力学をいかに変えるかを示しています。アラブ首長国連邦は同様の理由から韓国の天弓IIの防空システムを選択し、より迅速な納入保証を挙げています。長期サイクルはプラットフォームを陳腐化リスクにさらし、更新コストを膨らませ、ライフサイクル予算編成を複雑にします。遅延はまた、将来のパートナーに不確実性を示すことで外交関係を緊張させ、最終的には制限的な輸出体制に縛られたサプライヤーを不利な立場に置きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォームタイプ別:海洋近代化が海上プラットフォームの成長を牽引

海上アセットは、2030年にかけてCAGR 6.58%で軍事プラットフォーム市場の最も急成長するセグメントを構成しています。USSアイオワ(SSN 797)の就役と124億米ドルのバージニア級契約は、持続的な潜水艦需要を強調しています。ギリシャが4隻目のFDIフリゲートを取得する意向は、海洋への需要をさらに示しています。陸上プラットフォームは、M1E3エイブラムスハイブリッド電気戦車やドイツの568台のRheinmetall兵站トラックの発注などのプログラムを通じて、2024年の収益支配率49.55%を維持しています。[4]Rheinmetall、「Rheinmetallが主要兵站車両を受注」、rheinmetall.com 航空プラットフォームは第6世代戦闘機契約から恩恵を受け、宇宙プラットフォームはLockheed Martinのゴールデンドームのようなミサイル追跡コンステレーションで台頭しています。水中、水上、航空、陸上、軌道ドメインの収束により、設計者はクロスドメインのペイロード統合を促進するモジュラーアーキテクチャへと向かい、軍事プラットフォーム市場を強化しています。

沿岸国全体での激しい艦隊再整備が、多目的コルベット、自律型機雷対抗艦、非大気依存推進潜水艦への海上投資を促進しています。同時に、陸上車両のアップグレードにはアクティブ防護システム、ハイブリッドパワートレイン、オープンシステム電子機器が統合されています。これらのトレンドは総合的にプラットフォームの単位価値を高め、アフターマーケット収益を拡大し、軍事プラットフォーム産業の着実な拡大を強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

運用形態別:無人システムがドクトリンを再形成

有人アセットは、陸軍が既存の訓練エコシステムと実証済みのパフォーマンスを活用しているため、2024年の収益の71.28%を依然として占めています。しかし、無人システムは軍が人員の危険にさらされるリスクを低減しようとする中で、CAGR 6.61%で成長しています。TextronのリップソーM5は自律走行スイートを搭載してデビューし、ウクライナ軍は空対空兵器を搭載するために水上ドローンを適応させ、現場での創意工夫を示しています。二軌道モデルは、共通制御ステーション、セキュアデータリンク、AI対応任務計画への投資を促進し、実現技術のための軍事プラットフォーム市場規模を拡大しています。

旧式の有人艦隊は自律機能を追加する改修を受け、運用カテゴリの境界を曖昧にしています。VENOMプログラムはAI制御のF-16バリアントに資金を提供し、段階的な移行を示しています。ドクトリンは、有人アセットが消耗型プラットフォームの群れを統制する人間・機械チーミングへと進化し、統合レイヤーを深め、両運用モードにわたる調達の勢いを維持しています。

用途別:AIの統合が戦闘の成長を加速

ISRプラットフォームは、広域認識への継続的な需要を反映して2024年に40.31%のシェアを保持しました。しかし、AIが低遅延での精密交戦を可能にするにつれて、戦闘用途はCAGR 7.56%で最も急速に成長しました。例としては、F-35パイロット指揮型ドローン群や、レーザー対UAV兵器とAI強化レーダーを融合させたサウジのマルチセンサー防空ノードが挙げられます。マルチロール設計哲学により、ISRと打撃の間でソフトウェアの切り替えが可能となり、用途のラベルが流動的になっています。

訓練プラットフォームは合成環境を通じて堅調な投資を受けています。V2Xの37億米ドルの米陸軍訓練契約と英国の19億ポンド(25億4,000万米ドル)のサービス契約は、没入型システムへの需要を例示しています。兵站用途は自律型コンボイとハイブリッド推進を活用し、バックエンドサポートを強化しています。これらのセグメントを合わせると、収益が多様化し、サイクル変動に対するレジリエンスが確保されます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:空軍の近代化が成長を牽引

陸軍の顧客は、広範な陸上戦闘車両艦隊により2024年の収益の52.89%を占めています。空軍セグメントはNGAD F-47プログラムと拡大する宇宙コンステレーションに牽引され、2030年にかけてCAGR 6.98%で成長をリードしています。宇宙軍の補給要件と即応型打ち上げ契約が新興の需要層を加えています。

海軍サービスの需要は、潜水艦と駆逐艦の近代化、および武装強化されたフリゲートを通じて安定を維持しています。統合全ドメイン指揮統制(JADC2)は各軍種にわたる相互運用可能なシステムを義務付け、主要請負業者が地上車両から衛星までスケールするオープンアーキテクチャプラットフォームを提供するよう促し、軍事プラットフォーム市場の総アドレス可能市場を拡大しています。

地域分析

北米は、記録的な米国の支出と継続的な能力更新サイクルに支えられ、軍事プラットフォーム市場において2024年の43.78%のシェアを維持しています。NGAD F-47戦闘機、バージニア級潜水艦、ハイブリッド電気戦闘車両などの主要プログラムが主要請負業者のバックログを強化しています。カナダのNORADアップグレードとメキシコの国境安全保障投資が段階的な需要を加えています。AI研究と半導体設計における地域的なリーダーシップが輸出競争力を支え、国内レアアースイニシアチブがサプライチェーンのレジリエンスを目指しています。

アジア太平洋地域は、中国の近代化が近隣諸国の調達拡大を促す中、2030年にかけてCAGR 7.45%と最も速い地域成長を記録しています。日本は2025年の防衛に7,340億米ドルを配分し、オーストラリアは2034年までに追加で503億米ドルをコミットしています。韓国のKF-21戦闘機と天弓IIの防空システムの輸出が地域のサプライヤーネットワークを多様化しています。フィリピンのリホライゾン3プログラムとインドの数十億ドル規模の造船計画が、海上および航空プラットフォームへの需要をさらに高めています。

欧州の防衛支出は2024年に3,430億ユーロ(4,001億7,000万米ドル)に達し、NATOのコミットメントとウクライナ戦争への近接性に牽引されて19%増加しました。ドイツの2026年向け830億ユーロ(968億4,000万米ドル)の予算とEUの8,000億ユーロ(9,334億5,000万米ドル)のリアーム・ヨーロッパ基金が長期調達を安定させています。相互運用性がコンソーシアム入札を促進し、共同研究と地域産業化を推進しています。

中東は石油収入を活用して防空、海上フリゲート、無人航空機の取得を追求しています。サウジアラビアの1,000億米ドルの米国装備品の保留中パッケージと継続中のTHAAD展開は、持続的な資本フローを示しています。

競争環境

主要請負業者は垂直統合と戦略的合併を通じてリーダーシップを維持しています。BAE Systemsは宇宙ベースのポートフォリオを強化し、競合する中堅競合他社を排除するために55億米ドルでBall Aerospaceを買収しました。Lockheed MartinはAIのためにGoogle Cloudと提携しながら、Rheinmetallと欧州の兵器同盟を形成し、防衛と技術の専門知識を融合させています。RTXはShield AIと協力して協調戦闘航空機に自律性を組み込み、主要請負業者が有機的な開発ではなく同盟を通じて専門的な能力を確保する方法を示しています。

スタートアップが破壊的なアーキテクチャを導入する無人およびハイブリッド電気のニッチ分野で競争が激化しています。オープンシステムの義務付けにより、センサー、電力モジュール、サイバーセキュリティを専門とするサブシステムサプライヤーの参入機会が生まれています。レアアース元素と半導体に関するサプライチェーンの課題が、主要請負業者に国内供給源への共同投資を促し、垂直統合された企業に競争上の優位性をもたらしています。

ホワイトスペースの機会には、係留型ドローン補給システム、バッテリー交換可能な地上車両、エッジコンピューティング任務ポッドが含まれます。技術準備度を検証し、輸出承認を取得し、同盟国の相互運用性基準に合致できる企業が、軍事プラットフォーム市場内で段階的なシェアを獲得する立場にあります。

軍事プラットフォーム産業のリーダー企業

Lockheed Martin Corporation

BAE Systems plc

RTX Corporation

Thales Group

Northrop Grumman Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:インド国防省(MoD)は、インド空軍向けにヒンドゥスタン航空機製造(HAL)とテジャスMark-1A軽戦闘機97機の契約を締結しました。契約額はINR 623億7,000万クロール(703万米ドル)で、戦闘機68機、複座機29機、および関連装備が含まれます。

- 2025年8月:オーストラリア政府は、オーストラリア海軍の新型汎用フリゲートのプラットフォームとして、アップグレードされたもがみ型フリゲートを選定しました。三菱重工業(MHI)のもがみ型フリゲートが、ティッセンクルップ・マリン・システムズのMEKO A-200を抑えて契約を獲得しました。

- 2025年6月:Textron Systemsは、米陸軍創設250周年記念パレードにおいて、武装構成のリップソーM5ロボット戦闘車両を公開しました。

世界の軍事プラットフォーム市場レポートの範囲

| 陸上プラットフォーム |

| 航空プラットフォーム |

| 海上プラットフォーム |

| 宇宙プラットフォーム |

| 有人プラットフォーム |

| 無人プラットフォーム |

| 戦闘 |

| 情報収集・監視・偵察(ISR) |

| 兵站・支援 |

| 訓練 |

| その他の用途 |

| 陸軍 |

| 海軍 |

| 空軍 |

| 宇宙軍 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| プラットフォームタイプ別 | 陸上プラットフォーム | ||

| 航空プラットフォーム | |||

| 海上プラットフォーム | |||

| 宇宙プラットフォーム | |||

| 運用形態別 | 有人プラットフォーム | ||

| 無人プラットフォーム | |||

| 用途別 | 戦闘 | ||

| 情報収集・監視・偵察(ISR) | |||

| 兵站・支援 | |||

| 訓練 | |||

| その他の用途 | |||

| エンドユーザー別 | 陸軍 | ||

| 海軍 | |||

| 空軍 | |||

| 宇宙軍 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| インドネシア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

軍事プラットフォーム市場の現在の価値と2030年までの予想成長率は?

軍事プラットフォーム市場は2025年に2,659億1,000万米ドルに達しており、2030年までに3,614億米ドルに達すると予測され、CAGR 6.33%で成長しています。

収益をリードするプラットフォームタイプと最も急成長しているプラットフォームタイプはどれですか?

陸上プラットフォームが49.55%の収益シェアを保持し、海上プラットフォームは2030年にかけてCAGR 6.58%と最も高い成長率を示しています。

今後の防衛予算において無人システムはどの程度重要ですか?

無人プラットフォームはCAGR 6.61%で成長しており、軍が人員リスクを低減し任務範囲を拡大するために自律型車両に投資しています。

防衛プラットフォームの調達において最も急速に拡大している地域はどこですか?

アジア太平洋地域は、中国の近代化と高まる海洋安全保障競争に牽引され、CAGR 7.45%で地域成長をリードしています。

近期の市場拡大を最も制約する要因は何ですか?

予算上限とコスト超過が最も強い抑制要因であり、プログラムが資金不足とスケジュール遅延に直面する中で潜在的なCAGRを0.9%削減しています。

オープンシステムアーキテクチャはプラットフォームの調達にどのような影響を与えていますか?

標準化されたインターフェースがアップグレードサイクルを短縮し、マルチベンダー統合を可能にし、サブシステム専門業者に新たな機会を創出して、市場の着実な拡大を支援しています。

最終更新日: