デジタル造船所市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

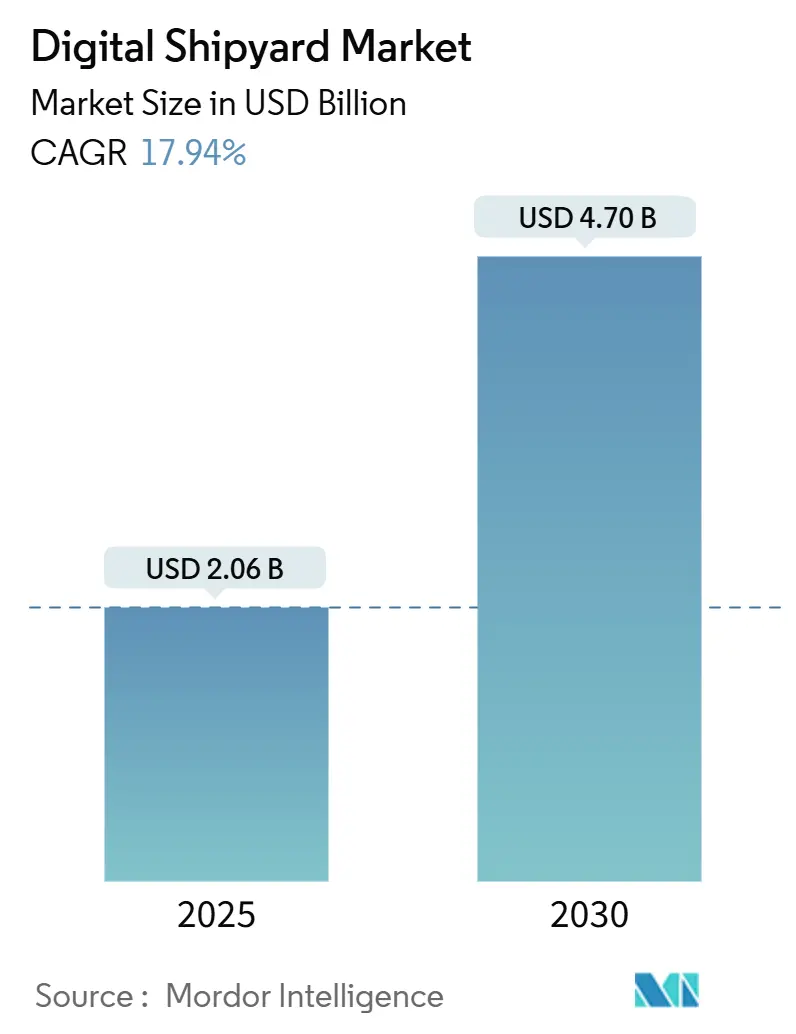

| 市場規模 (2025) | 2.06 十億米ドル |

| 市場規模 (2030) | 4.70 十億米ドル |

| 成長率 (2025 - 2030) | 17.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタル造船所市場分析

デジタル造船所市場規模は2025年に20億6,000万米ドルとなり、2025年から2030年にかけて17.94%のCAGRで前進し、2030年までに47億米ドルに達すると予測されています。脱炭素化に向けた強力な規制圧力、熟練労働者の減少、サイバーセキュリティへの懸念の高まりにより、造船所はリアルタイムの可視性、プロジェクトサイクルの短縮、および人員の効率化を実現するインダストリー4.0ソリューションの採用を迫られています。北米は持続的な防衛資金と官民近代化プログラムにより収益をリードしています。一方、アジア太平洋は中国および韓国の造船所がデジタルツインエコシステムを拡大し、生産時間を短縮して品質を向上させることでイノベーションのペースを牽引しています。デジタルツインプラットフォームは引き続きスマート造船所のロードマップの中核を担っています。それでも、ブロックチェーンを活用したサイバーフィジカルセキュリティとVRベースのトレーニングは、事業者がデータ整合性リスクと人材不足に直面する中で最も急成長しているニッチ分野です。アジアの大手造船会社の統合により、エンドツーエンドのデジタルプラットフォームへの投資資本が確保されています。西側の競合他社は、自律型海軍艦艇などの高複雑性・低量産セグメントで価値を創出しています。

主要レポートのポイント

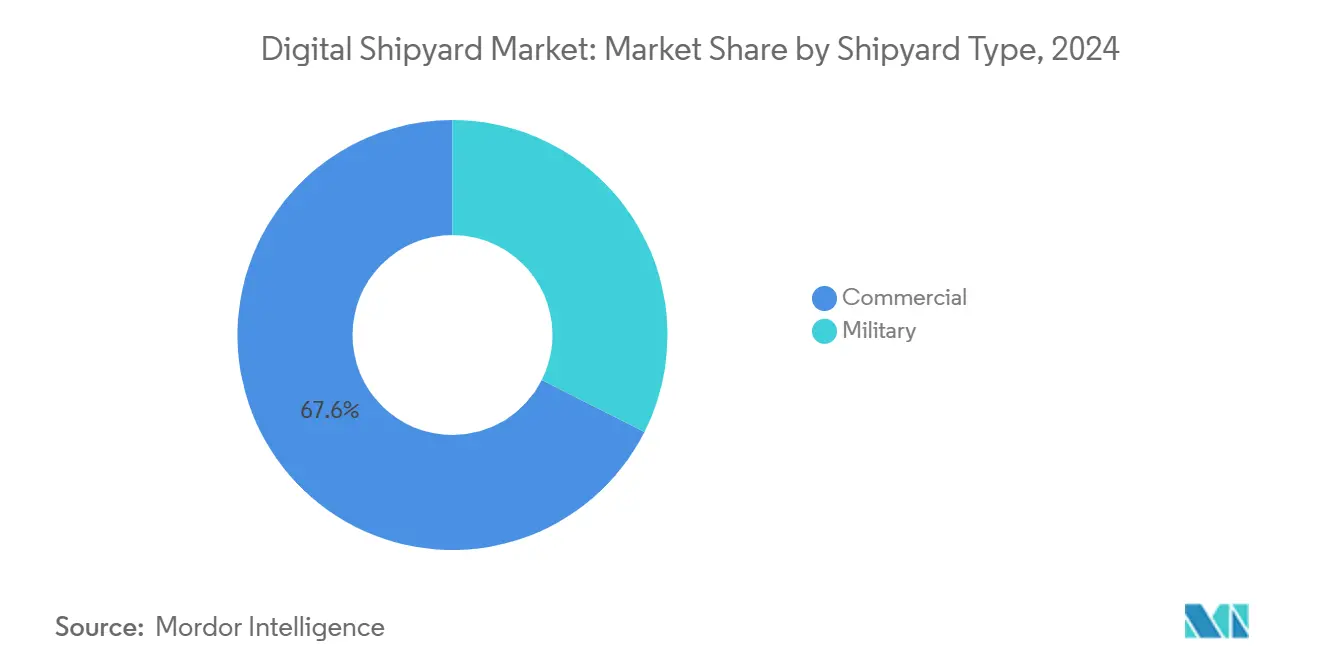

- 造船所タイプ別では、商業造船所が2024年のデジタル造船所市場シェアの67.56%を占め、軍事造船所は2030年にかけて18.91%のCAGRで拡大すると予測されています。

- 技術別では、デジタルツインプラットフォームが2024年のデジタル造船所市場規模の39.86%のシェアを獲得し、ブロックチェーンおよびサイバーフィジカルセキュリティソリューションは2030年にかけて19.24%のCAGRで成長すると予測されています。

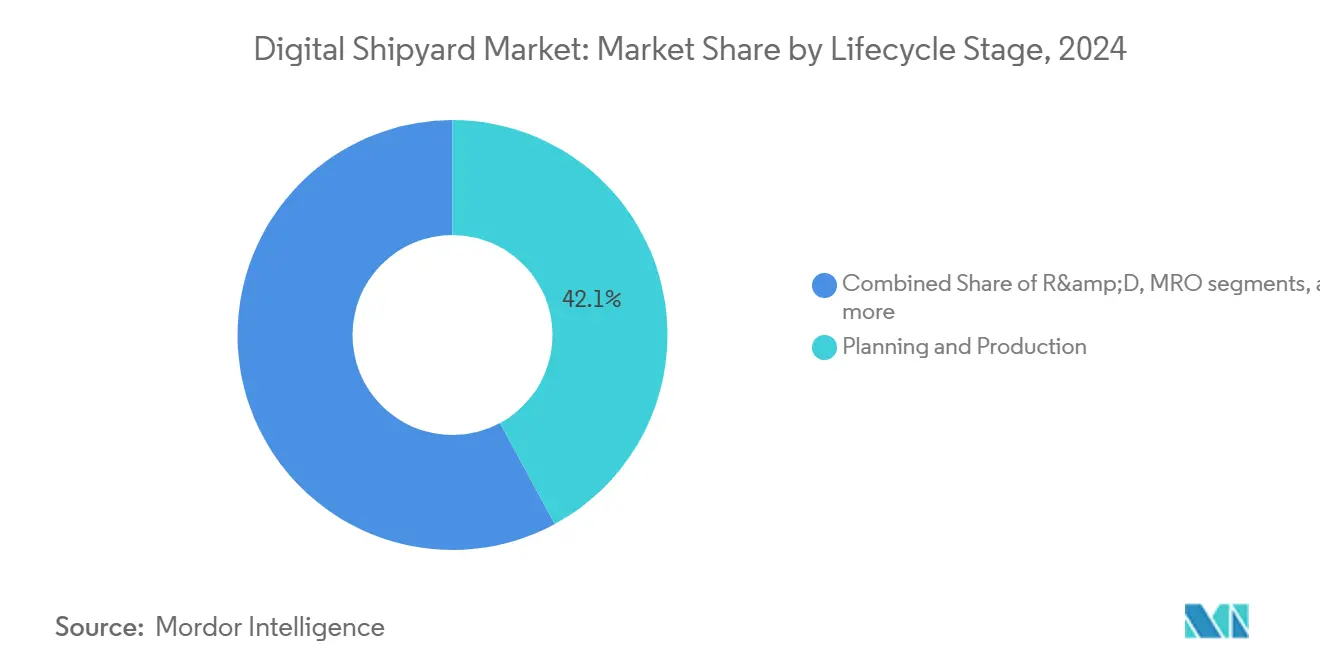

- ライフサイクルステージ別では、計画・生産が2024年のデジタル造船所市場規模の42.11%を占めましたが、トレーニングおよびシミュレーションセグメントは同期間に20.43%のCAGRで拡大しています。

- エンドユーザー別では、民間造船所事業者が2024年のデジタル造船所市場規模の48.28%を占め、防衛省は2030年にかけて18.27%のCAGRで最も急成長するグループとなっています。

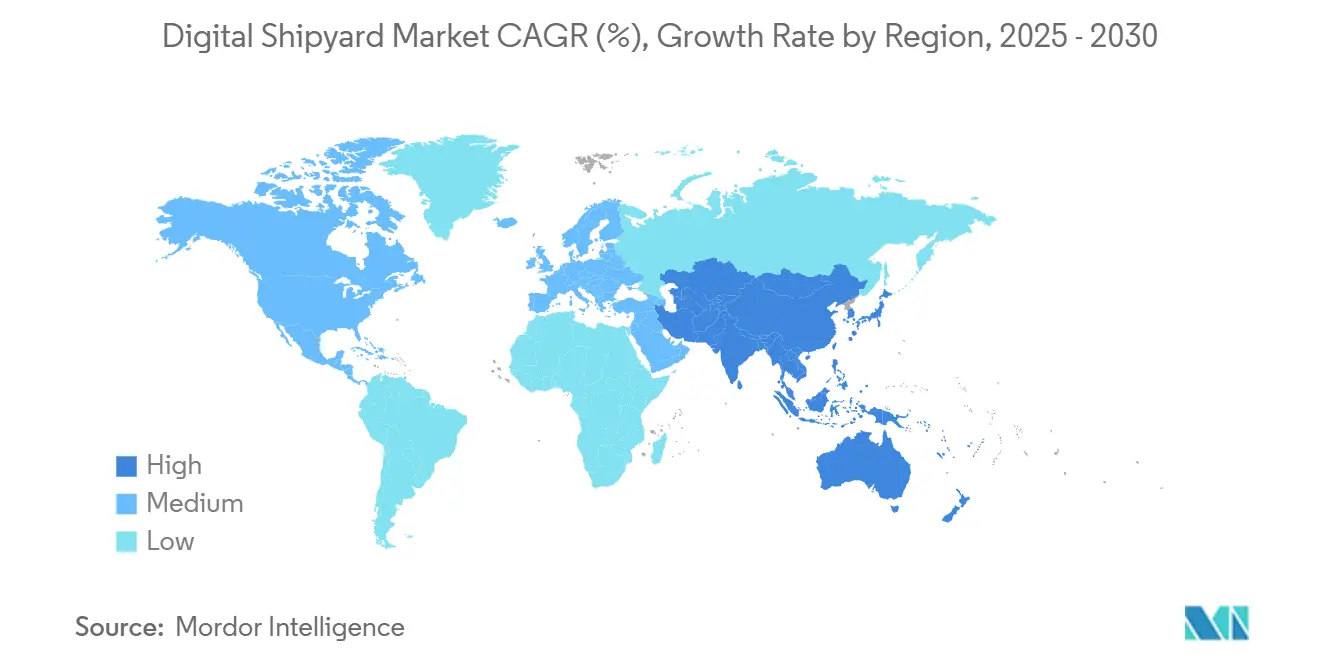

- 地域別では、北米が2024年に39.29%のシェアを占め、アジア太平洋は2030年にかけて19.80%のCAGRで最も急速な拡大が見込まれています。

グローバルデジタル造船所市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 急速な船隊更新サイクル | +3.20% | アジア太平洋および欧州 | 中期(2〜4年) |

| 熟練溶接工の不足・労働力の高齢化 | +2.80% | 北米および欧州;先進アジア太平洋 | 短期(2年以内) |

| IMOの厳格な脱炭素化義務 | +2.10% | グローバル;EUで早期圧力 | 長期(4年以上) |

| 韓国および中国における造船所「デジタルツイン税額控除」 | +1.40% | 韓国および中国 | 中期(2〜4年) |

| 海底ロボット修理契約の急増 | +1.10% | 北米および欧州;アジア太平洋で拡大 | 中期(2〜4年) |

| 中国および東南アジアにおける国家支援による大規模造船所の能力拡張 | +1.80% | アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速な船隊更新サイクル

船主は現在、EUのFuelEU海事規制の下で導入された厳格なエネルギー規則を満たす、より迅速な建造スケジュールを求めています。同規制は2050年までに温室効果ガス強度を最大80%削減することを目標としています。[1]欧州委員会、「海上輸送の脱炭素化 – FuelEU海事」、ec.europa.eu デジタル設計スイート、自動切断ライン、リアルタイム生産分析により、造船所は代替燃料構成を迅速に反復し、実物大プロトタイプなしに設計を検証できます。米国海軍は4つの公共造船所すべてのデジタルツインを完成させ、設計検証ループを短縮し、仮想モデリングによって起工までの時間を数ヶ月短縮できることを実証しました。ABSなどの船級協会は現在、3Dモデルベースの船級承認を付与しており、審査サイクルを最大25%短縮し、スケジュールをさらに削減しています。より多くの金融機関が用船料を脱炭素化マイルストーンに連動させるにつれ、デジタル検証を採用する造船会社は受注残シェアを迅速に獲得できる立場にあります。その結果、デジタル造船所市場は、ネットゼロ軌道を満たしながらコンセプトから進水までのサイクルを短縮する能力によって評価されるようになっています。

熟練溶接工の不足・労働力の高齢化

退職者数が新規参入者を上回り、米国の造船所では欠員が埋まらず、沿岸警備隊は納期の再調整を余儀なくされています。HDヒュンダイのサムホサイトに導入された協働ロボットは、2030年までに生産時間を30%削減することを目標とし、新しいスタッフが最小限の再教育で複雑な溶接プログラムを操作できるようにしています。ハンファオーシャンによる中堅女性溶接工の採用は、人口動態の現実が自動化によって支えられた包括的な人員配置モデルを推進していることを示しています。ミシガン海事製造イニシアティブなどの米国海軍が資金提供するイニシアティブは、VRトレーニングと実地訓練を組み合わせて能力向上を加速させています。自動化とARサポートが普及するにつれ、デジタル造船所市場は労働力の制約をロボットと人間の協働の触媒へと転換しています。

IMOの厳格な脱炭素化義務

2024年の炭素集約度指標の強化により、リアルタイム排出量モニタリングの商業的重要性が高まりました。サムスン重工業は自律型船舶データに対する最初のブロックチェーン事実証明書を受領し、改ざん不可能なログが規制当局と用船者の要件を満たすことを証明しました。EU排出量取引制度が外航船舶に適用されるようになり、造船所は建造段階でセンサーアレイと分析機能を統合し、船主が排出枠コストを管理できるようにすることを求められています。フィンカンティエリのAI駆動デジタルツインは2035年までにネットゼロを達成することを目指し、コンプライアンスをマーケティングツールに転換しています。グリーンプレミアムが生まれる中、強固なデジタルインフラを組み込む造船会社はデジタル造船所市場を牽引する価格優位性を獲得しています。

韓国および中国における造船所デジタルツイン税額控除

ソウルの1,500億米ドルの造船パッケージは、デジタルツインカバレッジなどの採用指標に財政的救済を連動させ、スマート造船所転換のための資本を確保しています。北京の新造船受注における優位性は、比例的な労働力増加なしに生産量を拡大するシミュレーション駆動型ワークショップの補助金付き展開を反映しています。シーメンスPLMはヒュンダイが最初の完全デジタル造船所環境を構築するのを支援し、税額控除スキームが高資本支出の変革のリスクを低減する方法を示しました。西側の海軍は、高度な能力が北東アジアに集中するにつれてサプライチェーンの露出リスクを検討しています。その結果生じる地理的偏りはソーシング決定を形成し、デジタル造船所市場におけるアジア太平洋のリードを持続させるでしょう。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サイバーセキュリティの脆弱性 | −2.3% | グローバル;防衛分野で深刻 | 短期(2年以内) |

| 既存造船所の改修に伴う高い設備投資 | −1.8% | 北米および欧州 | 中期(2〜4年) |

| 岸壁における船級承認済み5G/ORANネットワークの不足 | −1.2% | アジア太平洋を中心;グローバルへの波及 | 中期(2〜4年) |

| 「スマート造船所」設備に対する輸出信用保険のギャップ | −1.0% | 西側海軍および商業船主 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティの脆弱性

接続された造船所はOT、IT、クラウドの各レイヤーにまたがり、安全保障と国家安全に影響を及ぼしかねない新たな攻撃対象領域を露出させています。海事専門家の約71%がサイバーリスクの高まりを認識しているにもかかわらず、インシデント追跡と人員の対応能力は脅威の速度に遅れをとっています。[2]Li, Meixuan et al.、「海事サイバーセキュリティレビュー」、arxiv.org IACS(国際船級協会連合)のサイバーレジリエンス規則(UR E26/E27)が2024年7月に発効し、造船会社は設計、建造、試運転のワークフロー全体に保護制御を組み込むことを求められています。2025年の米国政府説明責任局の監査では沿岸警備隊の監督のギャップが指摘され、ステークホルダーの信頼が損なわれ、デジタル調達サイクルが遅延しています。[3]米国政府説明責任局、「海上輸送システムに対するサイバーセキュリティリスク」、gao.gov 米国の貨物の95%が海上輸送されていることを考えると、混乱は経済全体に波及する可能性があり、デジタル造船所市場の近期成長を抑制する保守的な展開を促しています。エンドツーエンドの暗号化アーキテクチャとゼロトラストフレームワークを提供するベンダーは、プロジェクト資金の確保を目指すプログラムオフィスにとって不可欠なパートナーとなっています。

既存造船所の改修に伴う高い設備投資

フィンカンティエリはマリネットの近代化に1億米ドルを費やし、手戻りを半減させましたが、レガシーサイトへの高い参入コストを浮き彫りにしました。[4]Maritime Executive、「マリネットがコストを削減し、パフォーマンスを向上」、maritime-executive.com マッキンゼーは、多くの米国の造船所がデジタルツールの自己資金調達に苦労しており、国内能力拡大が遅れていると指摘しています。Mari4_YARDプログラムの欧州中小企業は、ロボティクスとARの統合が広範なフロアプランの改訂とオペレーターの再教育を必要とし、しばしば当初の予算を超えることを発見しました。プライベートエクイティの関心は代替的な道を提供しますが、技術移転の管理と長期的な資産管理に関する疑問を提起します。資金調達モデルが成熟するまで、改修の経済性はデジタル造船所市場を制約し続けるでしょう。特に古い施設を持つ地域においてはその傾向が顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

造船所タイプ別:軍事がデジタルイノベーションを牽引

軍事セグメントは収益基盤は小さいものの、海軍がサイバー強化された生産ラインに資金を提供する中、18.91%のCAGRで商業造船所よりも急速に拡大しています。軍事プログラムは、厳しい配備スケジュールを満たすために厳格なデジタルツイン検証と積層造形能力を要求します。米国海軍による造船所全体のデジタルツインの完成は、防衛調達がシミュレーション、AIスケジューリング、自動非破壊検査にわたる採用曲線を加速させ、後に商業造船会社が採用するベンチマークを設定する方法を示しています。商業造船所は依然として量的に優位であり、2024年のグローバル収益の67.56%を占めていますが、規制と顧客要件が収束するにつれて防衛グレードのソリューションを採用するケースが増えています。このクロスポリネーションは、イノベーションが双方向に移行することでデジタル造船所市場を強化しています。

戦略的な重複は、パランティアのAI作業指示エンジンが核潜水艦と商船のブロック建造を最適化するブルーフォージアライアンスの「ウォープスピード・フォー・ウォーシップス」に明らかです。海軍主導の標準が商業RFQに波及するにつれ、サプライヤーは規模を拡大し、アクセシビリティを広げる価格低下を支援しています。その結果は好循環となっています。防衛資金が技術のリスクを低減し、商業規模がユニットコストを削減し、デジタル造船所市場をさらに推進しています。

技術別:ブロックチェーンがセキュリティの必須要件として台頭

デジタルツインプラットフォームは引き続き基盤として39.86%の収益を保持しています。しかし、造船所が自律航行と排出量監査のための改ざん防止データ追跡を求める中、ブロックチェーンおよびサイバーフィジカルセキュリティツールは19.24%のCAGRで急速に上昇しています。サムスン重工業による自律型船舶テレメトリのブロックチェーン検証は、高まる保証需要を強調しており、改ざん不可能な台帳が現在、船級文書と用船契約を支えています。IIoTセンサー群がこれらの台帳にデータを供給し、溶接ロボットや塗装ブースにわたる異常検知を可能にしています。ナバンティアのHoloLens展開のようなVR/ARトレーニングスイートは、オンボーディング時間を短縮し、エラー率を削減し、堅牢なライフサイクル分析を支援しています。積層造形のマイルストーン——ニューポートニューズのCVN-80向け3Dプリント製マニホールド——は、スペアロジスティクスを削減しプラットフォームの可用性を延長するオンサイト部品生産へのシフトを示しています。シミュレーション、ブロックチェーン、積層造形を融合した統合スタックは複合的な生産性を提供し、デジタル造船所市場の優れたROIを強化しています。

ライフサイクルステージ別:トレーニング革命が加速

計画・生産は引き続き支出の中核として支出の42.11%を吸収しています。しかし、トレーニングおよびシミュレーションセグメントは深刻な人口動態の圧力を反映して20.43%のCAGRで拡大しています。HDヒュンダイのミシガンとのパートナーシップは、VRカリキュラムが初心者を数年ではなく数ヶ月で職人レベルの生産性に引き上げる方法を示しています。フィンカンティエリのマエストリ・デル・マーレはARヘッドセットとデジタル標準作業手順書を組み合わせて暗黙知を保存し、メンター依存の時間を二桁削減しています。予知保全デジタルツインがサービスライフに延長されるにつれ、トレーニングループは船隊乗組員と造船所技術者を含むように拡大し、デジタル造船所市場内に新たなSaaS収益経路を生み出しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー別:防衛省がイノベーション採用をリード

民間事業者は2024年収益の48.28%を生み出し、CMA CGMがボストンの自動化研究開発ハブを含む米国資産に200億米ドルを投資するなど、定期船グループが牽引しています。それでも、防衛省は海軍が競争海域ドクトリンの下で艦隊を再整備する中、18.27%のCAGRで最も急速に成長しています。HIIの造船所でのC3 AIの展開は、防衛顧客がAI採用の種を蒔き、後に同様のスループット向上を求める商業造船所に普及する方法を示しています。政府造船所は予算の継続性と政策の整合性を確保し、複数年にわたるデジタルロードマップを加速させています。しかし、民間造船所はロジスティクス最適化と代替燃料改修を活用してギャップを縮め、デジタル造船所市場を高度にダイナミックな状態に保っています。

地域分析

北米のデジタル造船所市場規模のリーダーシップは、データ中心の生産を義務付ける数十億ドル規模の海軍プログラムに起因しています。造船所全体のデジタルツイン、AI支援スケジューリング、積層造形スペアは、コロンビア級潜水艦とコンステレーション級フリゲートのスケジュールリスク低減を支えています。この地域はさらに、スマート造船所展開に充てられた韓国の資本注入から恩恵を受け、ロボティクスとサイバーツールのサプライヤー基盤を拡大しています。カナダのデービーによる米国造船所への投資は知識移転を加速させ、サプライチェーンへのメキシコの参加はUSMCAの下でのより広域な地域統合を示唆しています。これらの協力関係は北米の設置基盤を強化し、高仕様の海軍および特殊商業船舶における継続的な優位性を確保しています。

アジア太平洋は、デジタル運用のために特化して構築された国家補助金と能力拡張を活用し、最も速いCAGRを達成しています。中国の大規模な受注残は、機械学習アルゴリズムが溶接シーケンスの最適化を毎日改善する継続的改善ループを可能にしています。韓国のブロックチェーン認証済み自律型船舶データストリームは、サイバーセキュアな生産エコシステムへのシフトを例示しています。日本のオーストラリアの100億米ドルのフリゲートプログラムへの参加は、地域全体にデジタル移転メカニズムを拡大し、スマート造船所インフラに2兆5,000億ルピー(286万米ドル)を充てるインドのメガクラスターイニシアティブを補完しています。シンガポールの電動港湾船舶義務化は、デジタル充電ネットワークと船舶性能分析のニッチを生み出し、東南アジアのスマート造船所の勢いを強化しています。

欧州の成長経路はグリーン規制によって規律されています。FuelEU海事規制は造船会社にライフサイクル排出量を検証するセンサーグリッドとAI制御ループの組み込みを義務付け、ドイツの自動化インテグレーターに恩恵をもたらしています。フィンカンティエリとアクセンチュアの港湾・造船所デジタル化のための提携は、レガシー企業がクラウドネイティブプラットフォームを通じて資産を将来に備えさせる方法を示しています。ノルウェーの造船所は自律型オフショアサービス船を専門とし、過酷環境デジタルツインを活用してプレミアム契約を獲得しています。英国の海軍複合材料とデジタルファーストの設計フローへの投資は地域の専門性をさらに高めています。地政学的摩擦がロシアの技術アクセスを制限しているものの、大陸間の協力はデジタル造船所市場における欧州の技術的影響力としての役割を維持しています。

競合環境

市場集中度は中程度であり、中国・韓国のコングロマリットがグローバル能力の約46%を保有し、造船所レベルのAIオーケストレーションと大規模センサー展開に資金を提供するプールされた研究開発予算を可能にしています。そのため、西側企業はモジュール式原子炉ブロック、先進複合材料、機密サイバー設計を強調した複雑性リーダーシップによって差別化を図っています。サムスン重工業とHDヒュンダイは設計、調達、生産にわたってブロックチェーンセキュアネットワークを統合し、トレーサビリティとコンプライアンスを強化しています。

フィンカンティエリは3Dモデル承認を活用して設計ループを短縮し、中堅欧州造船所の競争力を刷新しています。パランティアやC3 AIなどの破壊的企業は、異種のショップフロア機械にオーバーレイするAI駆動の製造実行システム層を提供し、レガシー造船所がフォークリフトのアップグレードなしに予知スケジューリングへ飛躍することを可能にしています。自律型船舶需要が成熟するにつれ、デジタルファーストの造船所を持つニッチな造船会社が既存企業のシェアを侵食し、デジタル造船所市場内での競争を建設的に保ちイノベーション速度を高く維持する可能性があります。

デジタル造船所産業リーダー

Dassault Systèmes S.E.

Siemens AG

AVEVA Group Limited

Hexagon AB

Wärtsilä Corporation

AVEVA Group Limited (Schneider Electric SE)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:HIIはC3 AIと連携し、ニューポートニューズおよびインガルスにわたって予知分析ツールを拡大し、空母モジュールのスケジュール遵守を改善しました。

- 2025年6月:三菱造船とエロマティックは、デジタル対応グリーン船舶設計を共同開発する協定を締結しました。

- 2025年3月:CMA CGMは、ボストンのロボティクス研究開発ハブを含む米国海事資産に4年間で200億米ドルを投資することを約束しました。

- 2025年2月:米国のコンソーシアムが自律型船舶に特化した次世代造船所を発表し、無人プラットフォーム向けの専用インフラを示しました。

グローバルデジタル造船所市場レポートの範囲

| 商業 |

| 軍事 |

| デジタルツインプラットフォーム |

| IIoTおよびセンサーネットワーク |

| AR/VRおよび複合現実 |

| 積層造形 |

| ブロックチェーンおよびサイバーフィジカルセキュリティ |

| 研究開発(R&D) |

| 設計・エンジニアリング |

| 計画・生産 |

| 保守・修理・オーバーホール(MRO) |

| トレーニングおよびシミュレーション |

| 民間造船所事業者 |

| 政府・国有造船所 |

| 防衛省 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| ノルウェー | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東・アフリカ | 中東 | トルコ |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 造船所タイプ別 | 商業 | ||

| 軍事 | |||

| 技術別 | デジタルツインプラットフォーム | ||

| IIoTおよびセンサーネットワーク | |||

| AR/VRおよび複合現実 | |||

| 積層造形 | |||

| ブロックチェーンおよびサイバーフィジカルセキュリティ | |||

| ライフサイクルステージ別 | 研究開発(R&D) | ||

| 設計・エンジニアリング | |||

| 計画・生産 | |||

| 保守・修理・オーバーホール(MRO) | |||

| トレーニングおよびシミュレーション | |||

| エンドユーザー別 | 民間造船所事業者 | ||

| 政府・国有造船所 | |||

| 防衛省 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| ノルウェー | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東・アフリカ | 中東 | トルコ | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のデジタル造船所市場規模はどのくらいで、2030年にかけてどのようなCAGRが予測されていますか?

市場は2025年に20億6,000万米ドルとなり、17.94%のCAGRで成長して2030年までに47億米ドルに達すると予測されています。

スマート造船所の採用において最も急速に成長している地域はどこですか?

アジア太平洋は中国と韓国が牽引し、2030年にかけて19.80%のCAGRを記録すると予測されています。

最も急速に拡大している技術セグメントはどれですか?

ブロックチェーンおよびサイバーフィジカルセキュリティツールは、データ整合性への需要が高まる中、19.24%のCAGRで成長すると予測されています。

トレーニングおよびシミュレーション予算がこれほど急速に増加しているのはなぜですか?

VR/ARプラットフォームは、労働者の能力向上を加速させることで熟練労働者不足を補い、このライフサイクルステージで20.43%のCAGRを牽引しています。

デジタル造船所のアップグレードに対する最大の抑制要因は何ですか?

レガシー造船所の改修に伴う高い設備投資は、特に北米と欧州において主要な障壁となっています。

古い西側造船所にとっての主な財務的障壁は何ですか?

レガシー施設へのデジタルシステム統合に伴う高い初期費用は、近代化への主要な障壁となっています。

最終更新日: