電子戦市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

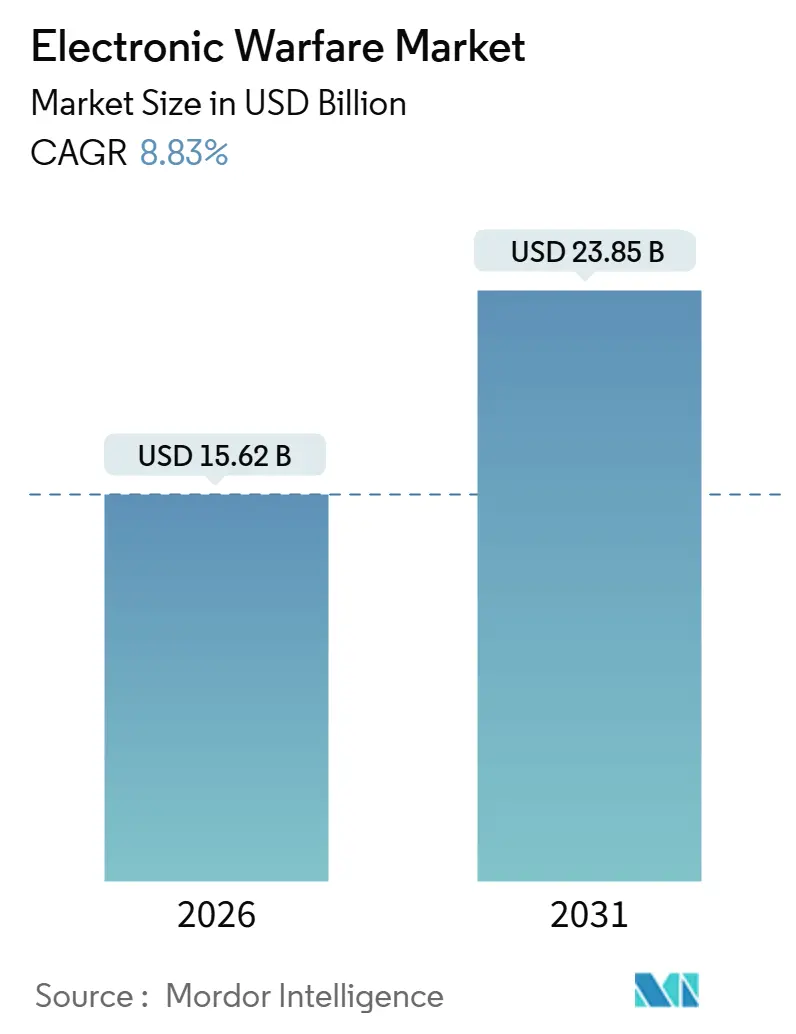

| 市場規模 (2026) | 15.62 十億米ドル |

| 市場規模 (2031) | 23.85 十億米ドル |

| 成長率 (2026 - 2031) | 8.83% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電子戦市場分析

電子戦市場規模は2026年に156億2,000万米ドルに達し、2031年までに238億5,000万米ドルへと拡大し、8.83%のCAGRで成長すると予測されています。スペクトル優勢プログラムへの投資増加、段階的な改修予算の拡大、および対無人システムの急増により、電子戦市場は主要国および新興国の軍隊にとって優先的な支出カテゴリーとして再定義されています。航空および海上プラットフォームは引き続き収益の中核を担っていますが、敵対勢力がスペクトルの新たな領域を探索するにつれ、軌道上および陸上アプリケーションにも新たな予算配分が行われています。契約の勢いは、ハードウェアの交換なしに電子攻撃、防護、支援の間で切り替えが可能なソフトウェア定義アーキテクチャに対して最も顕著です。このトレンドは、従来のライン交換ユニットベンダーよりもモジュール式サプライヤーを有利にしています。予算制約のある運用者は、既存のポッドに窒化ガリウム(GaN)アンプおよびコグニティブアルゴリズムを組み込む改修プログラムに依存しており、統合期間の短縮とユニットコストの低減を実現しています。一方、輸出規制の強化により、電子戦市場が地域別サプライチェーンに分断される恐れがあり、多国間プログラムの複雑性が増す一方で、国内主要企業にとっての機会も生まれています。

主要レポートのポイント

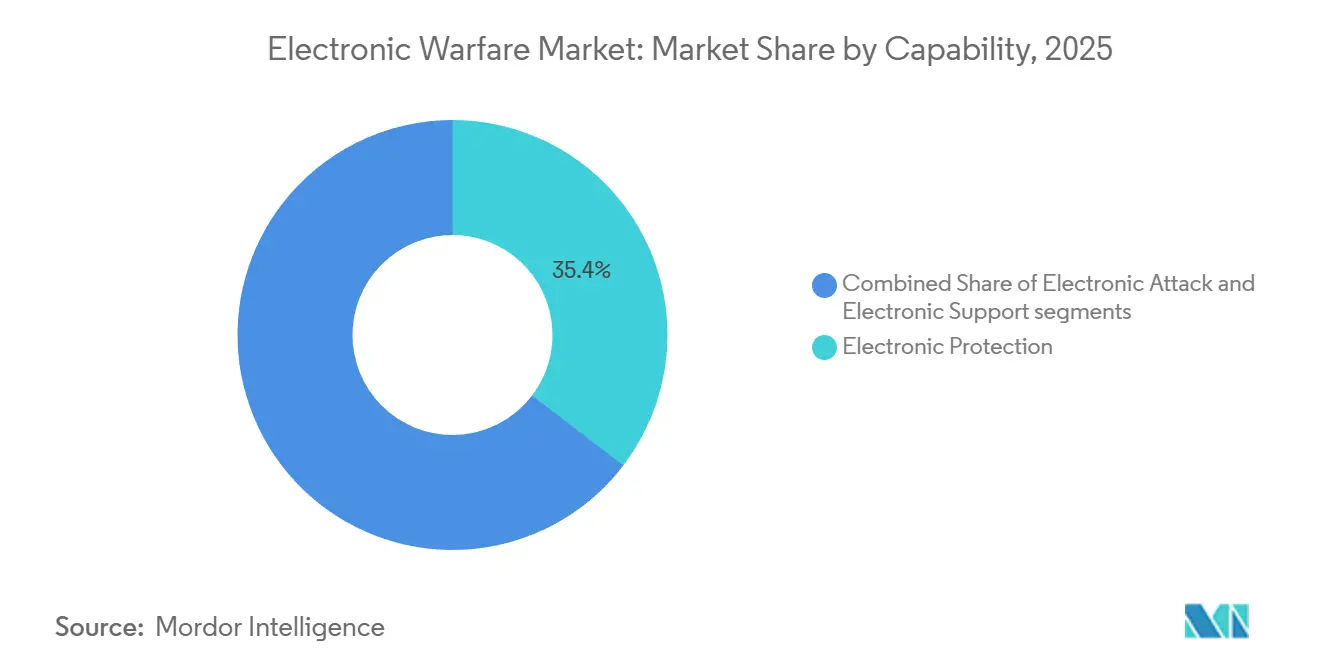

- 能力別では、電子防護が2025年の電子戦市場シェアの35.37%を占め、電子攻撃は2031年に向けて9.16%のCAGRで拡大すると予測されています。

- プラットフォーム別では、航空システムが2025年に35.21%の収益シェアでトップとなり、宇宙ベースの電子戦が9.37%のCAGRで最高成長率を記録すると予測されています。

- 装備別では、対UAS電子戦スイートは2025年時点では導入基盤が小さいものの、9%のCAGRで成長し、妨害システムおよびレーダー警戒受信機を上回る見込みです。

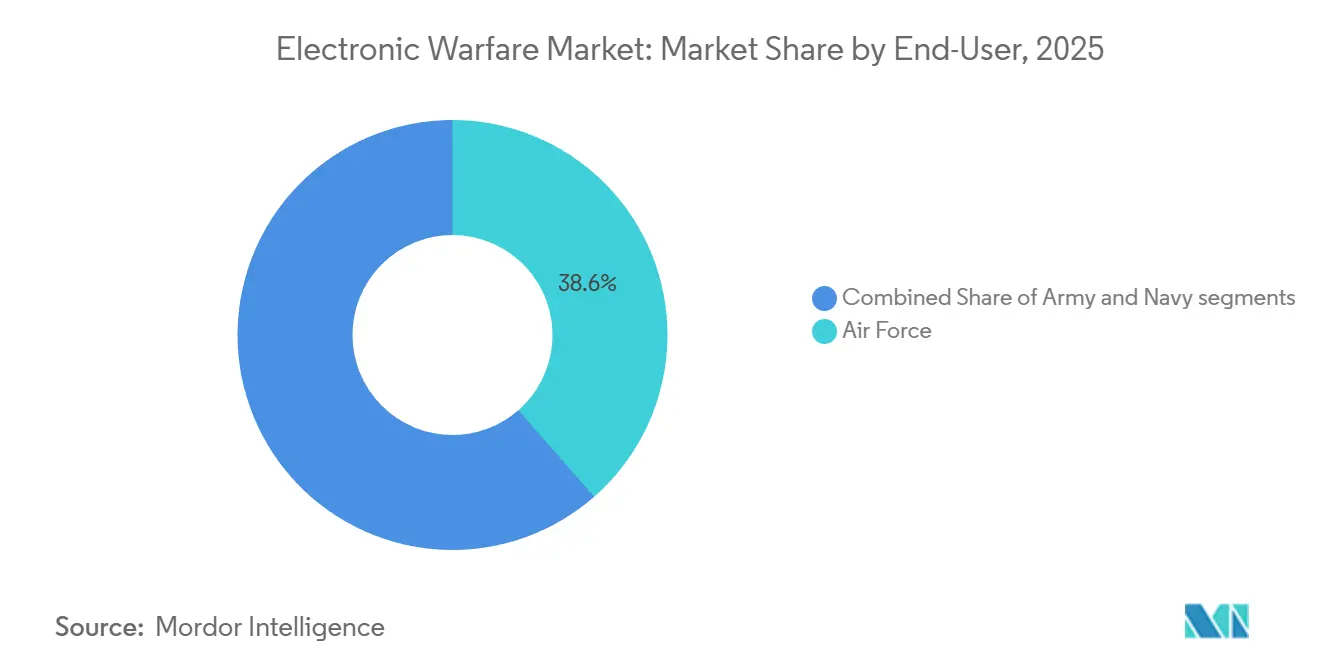

- エンドユーザー別では、空軍が2025年の需要の38.55%を占め、2031年まで9.06%のCAGRを維持すると予想されています。

- 適合区分別では、改修・アップグレードプログラムが2025年の電子戦市場規模の55.30%のシェアを獲得し、9.23%のCAGRで拡大しています。

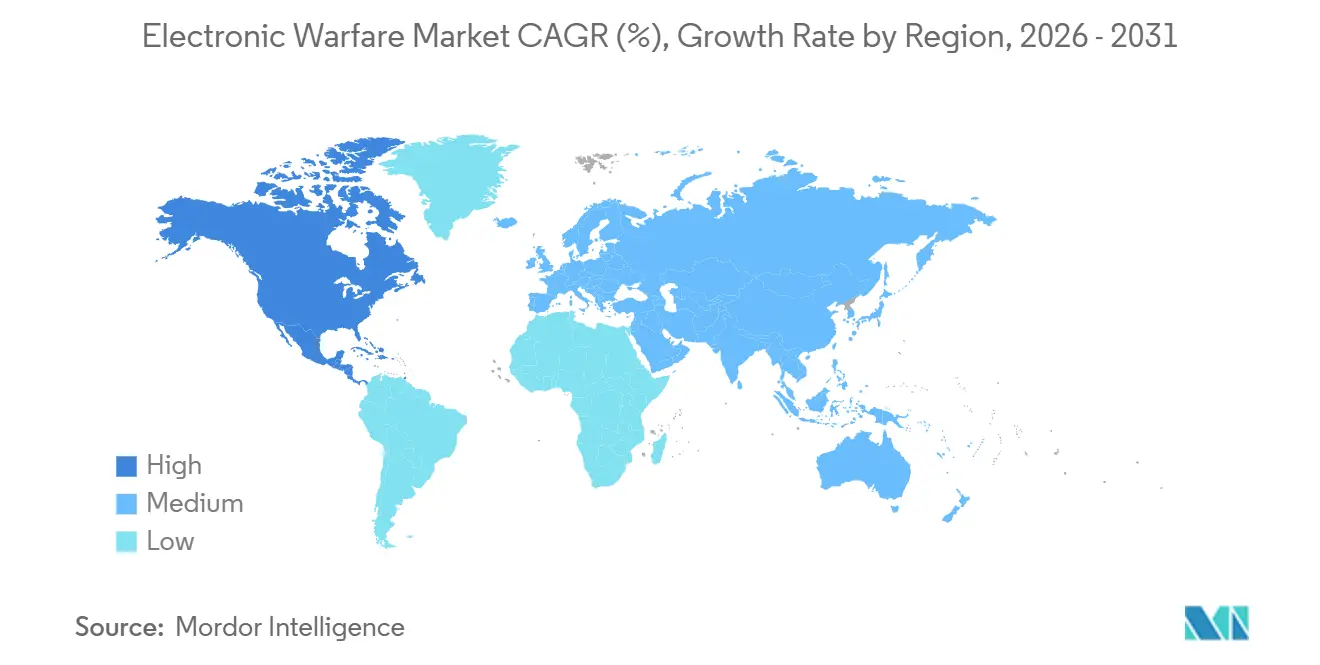

- 地域別では、北米が2025年に40.46%の収益シェアでトップとなり、全地域の中で最速となる9.42%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル電子戦市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地政学的緊張の激化と防衛近代化 | +2.1% | 東欧、インド太平洋、中東に集中するグローバル | 中期(2〜4年) |

| 電子戦ペイロードを必要とする無人プラットフォームの急増 | +1.8% | 北米およびアジア太平洋が主導するグローバル | 短期(2年以内) |

| 高度な電子戦を必要とするレーダー・通信脅威の進化 | +1.6% | グローバル、特にNATOおよびアジア太平洋の同盟国 | 長期(4年以上) |

| 小型ドローン向け低SWaP電子戦を可能にするCOTS GaN | +1.4% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 適応型妨害のためのAI・ML駆動コグニティブ電子戦 | +1.2% | 北米、欧州、一部のアジア太平洋市場 | 中期(2〜4年) |

| 非対称戦術が柔軟な電子戦システムへの需要を牽引 | +1.0% | 中東・アフリカ、南米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

地政学的緊張の激化と防衛近代化

ウクライナにおけるロシアの戦場妨害電波は、NATO軍に対してスタンドイン・ジャマーおよびスペクトル耐性無線機の緊急発注を迫り、継続的な能力挿入に向けた調達サイクルを再設定させた。2024年に契約が締結された米陸軍の1億米ドル規模の地上レイヤーシステム契約は、単一のシャーシ上に電子支援・電子攻撃・サイバー効果を統合した携帯型キットへの需要を象徴するものである。日本の2025年防衛戦略は、中国国防部が配備した高度な周波数ホッピング・レーダーシステムへの対処を目的としたF-35Aの電子対抗手段アップグレードに向け、記録的な予算配分を優先している。湾岸諸国は、主要な海上輸送路沿いの輻輳した電磁環境を監視するため、空中早期警戒機隊を拡充している。こうした動向は、スペクトル優勢を航空・海上優勢と同等の地位に引き上げ、電子戦市場の長期的成長を支える投資基盤を確固たるものとしている。

電子戦ペイロードを必要とする無人プラットフォームの急増

即席弾薬を搭載した市販のクアッドコプターが数十億米ドル規模の大型艦艇を脅かすようになり、海軍は対UASスイートをミッションキットではなく標準装備として艦艇に搭載することを余儀なくされています。Lockheed MartinのSanctumおよびElbitのReDroneは、RF検出、プロトコル分析、標的型妨害を携帯型パッケージに統合しており、指揮官が数分以内に展開できます。攻撃型ドローンスウォームにも小型GaNアンプが搭載され、欺瞞信号を放送して敵の防衛を飽和させ、コストの一部で実現しています。無人システムの双方向的な普及により、より広い防衛予算が横ばいになる中でも二桁台のユニット受注が続き、電子戦市場の対UASセグメントの勢いが維持されています。

レーダーおよび通信脅威の進化

敵対勢力は、従来のノイズ妨害を無効化するアジャイル波形および量子耐性リンクを展開しています。DARPAの適応型レーダー対抗手段などのプログラムは、機械学習(ML)ライブラリを使用してミリ秒以内に未知の発信源を特定し、応答波形を調整します。[1]スティーブン・フラーム、「適応型レーダー対抗手段」、Rand.org 新興の量子レーダーはさらにステルス資産に挑戦し、広帯域デコイおよびデジタル無線周波数メモリ技術への投資を強いています。5Gおよび初期6Gの軍事統合は、電子戦スイートがサブ6GHzおよびミリ波帯域を同時にカバーしなければならないため、複雑性を増しています。その結果、研究予算は無線通信(OTA)アップデートによるリモート再パラメータ化が可能なソフトウェア定義アーキテクチャを重視しています。

小型ドローン向け低SWaP電子戦を可能にするCOTS GaN

窒化ガリウム(GaN)デバイスは、ヒ化ガリウムおよびシリコンよりも高い電力密度を実現し、クアッドコプターや徘徊型弾薬に適したフットプリントで広帯域電子攻撃ペイロードを可能にします。[2]ダンカン・ティフト、「GaNが低SWaPの地平を広げる」、IEEE.org 市販品の入手可能性によりコスト曲線が圧縮され、中堅サプライヤーがニッチなソリューションで電子戦産業に参入できるようになっています。一つの障壁は、中国がガリウム供給の98%を占めていることであり、西側同盟国は備蓄と代替精製拠点の確保を迫られています。供給リスクのヘッジにもかかわらず、GaNの採用は分隊レベルのドローンから極超音速滑空体まで、あらゆる階層に電子戦カバレッジを拡大するために引き続き重要です。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いプログラムコストと長い開発サイクル | -1.5% | グローバル、特に北米と欧州で顕著 | 長期(4年以上) |

| スペクトル管理と規制上のハードル | -0.9% | 北米、欧州、一部のアジア太平洋市場 | 中期(2〜4年) |

| 電子戦スイートのサイバー対応スプーフィング脆弱性 | -0.7% | グローバル | 短期(2年以内) |

| 先進半導体に対する輸出規制の強化 | -0.6% | グローバル、特に中国とロシアに影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高いプログラムコストと長い開発サイクル

米海軍の次世代妨害機は、高出力送信機を搭載しながら艦内センサーを妨害しないようにするための広範な飛行試験が必要だったため、初期運用能力に達するまでに11年を要しました。2025年にイタリアがEA-37B航空機2機に対して行った3億米ドルの発注は、動力兵器を搭載しない専用妨害プラットフォームの資本集約的な性質を浮き彫りにしています。これらの高額な価格は、各省庁をクリーンシート航空機に依存する主要請負業者よりもモジュール式改修ベンダーを優先する段階的アップグレードへと向かわせています。請負業者はまた、契約が保証される前に機密脅威波形を評価するための安全なテスト施設に資金を投じなければならず、バランスシートリスクを高め、電子戦市場全体の利益率を希薄化させています。

スペクトル管理と規制上のハードル

防衛用送信機は現在、5Gタワーおよび商業衛星とCバンドおよびKaバンドの周波数帯域を共有しており、干渉紛争が増幅しています。FCCの2024年Cバンド共有に関する裁定により、米国のプログラムは当初の範囲には含まれていなかった動的スペクトルアクセスアルゴリズムを組み込むことを余儀なくされ、予算が中途で膨らんでいます。大規模な電子攻撃訓練のためにスペクトルを確保するNATOの計画は、衛星事業者からの異議申し立てにより停滞しており、加盟国軍の現実的な演習機会が削減されています。欧州および北米における民間スペクトルの高密度利用により余裕が限られており、設計者はコンポーネント数とコストを増加させる追加のアジリティを組み込むことを余儀なくされ、電子戦市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

能力別:攻撃的妨害が教義上の優先事項を獲得

電子防護は2025年の電子戦市場において35.37%のシェアを維持しており、すべてのプラットフォームが依然として自己防衛受信機とディスペンサーを必要としています。しかし、電子攻撃の電子戦市場は2031年まで9.16%のCAGRで最速の拡大が予測されており、敵の防空網に侵入する消耗型ドローンに高出力送信機を搭載するスタンドイン妨害コンセプトによって牽引されています。L3Harrisの5億8,700万米ドルの次世代妨害機低帯域受注は、攻撃と支援を融合させた広帯域ポッドへの需要を強調しており、内部の能力区分を曖昧にしています。

第2世代の防護スイートは現在、赤外線とRFセンサーを融合していますが、段階的な性能向上は縮小しており、この成熟したセグメントの収益速度を鈍化させています。電子支援は、小型化されたSDRがグループ2ドローンの地理位置情報ペイロードを可能にするにつれて上昇しており、戦術指揮官向けの低コストオプションを生み出しています。コグニティブアルゴリズムの統合により、単一のアパーチャーが脅威検出から妨害へとミリ秒以内に自動切替できるようになり、SWaPを削減し、電子戦市場におけるクロスセグメント採用を加速させる説得力のある価値提案を提供しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

プラットフォーム別:軌道上が戦闘に加わる

航空システムは2025年収益の35.21%を提供し、F-35、EA-18G、および旧世代戦闘機の継続的なアップグレードサイクルを反映しています。しかし、宇宙プラットフォームの電子戦市場は9.37%のCAGRで成長すると予測されており、衛星コンステレーションが高価値目標かつ持続的な妨害ノードの両方になっているためです。米宇宙軍は、軌道デブリプロトコルに違反することなく敵の通信を妨害できるペイロードに関する研究に資金を提供しており、今後10年間にわたって新たな契約の流れを生み出しています。

海上プラットフォームは安定した造船予算の恩恵を受けています。Northrop GrummanのSEWIP Block 3は、USSピンクニーなどのアーレイ・バーク級駆逐艦への搭載を開始し、米国水上戦闘艦のアナログSLQ-32をAESAアレイに置き換えています。陸上部隊は、ドローンスウォームとGPS妨害に直面する中で機動型妨害機を更新しています。プラットフォームの多様化はリスクを分散させ、サプライヤーがリソースを再配分できるようにし、電子戦市場における安定した長期的成長を強化しています。

装備別:対UASスイートが優先事項を再定義

対UASスイートは装備クラスの中で最高となる9%のCAGRで拡大すると予測されており、低コストのドローンが滑走路から石油ターミナルまであらゆるものを脅かしているためです。ElbitのReDroneおよびLockheed MartinのSanctumは、検出、分類、無効化機能をバックパックサイズのフォームファクターに統合しており、ターンキーキットへの購入者の好みを示しています。妨害システムは最大の収益プールを維持していますが、コモディティ化によりユニット利益率が圧迫されています。

レーダー警戒受信機の電子戦市場規模は、より細かい周波数分解能と高速な脅威反応を提供するデジタル設計への移行が進んでおり、改修需要に適度な上昇をもたらしています。RaytheonのLeonidas等の指向性エネルギーシステムは2024年にテストから初期配備に移行し、高出力マイクロ波モジュールをドローン撃破のためのRF妨害機の将来的な補完として位置づけています。デコイや消耗品を含むその他の装備は引き続き成長するものの、総合的な部隊防護アーキテクチャに不可欠な要素であり続けます。

エンドユーザー別:空軍が海軍近代化をリード

空軍顧客は2025年収益の38.55%を占め、GPS拒否ミッションを生き延びなければならない第5世代戦闘機および自律型ウィングマン向けのポッドシステムへの継続的な投資を強調しています。デジタルバックボーンは暗号化リンクを介してファームウェアアップデートを送信します。同時に、第6世代プログラムが初日から完全統合センサーフュージョンスイートを組み込む中、航空機は飛行ラインに留まり、維持管理のタイムラインを圧縮しています。F-35のAN/ASQ-239は攻撃、防護、支援を単一のアパーチャーに統合し、将来の戦闘機のベンチマークを設定し、世界中でコピープログラムを推進しています。

海軍はSEWIP Block 3および潜水艦マストへの支出を集中させ、陸軍は歩兵車両に搭載できる戦術妨害機を優先しています。共同波形への収束により共有開発ロードマップが可能となり、ライフサイクルコストが低下し、各軍種にわたる電子戦市場の見通しが強化されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

適合区分別:改修がOEM納入を上回る

改修は2025年収益の55.30%を獲得し、電子戦市場における改修・アップグレードのシェアは、運用者が新しい機体を購入する代わりに第4世代プラットフォームの寿命を延長するため、2031年まで優位を維持すると予測されています。米空軍のF-16 ALQ-211搭載プログラムは、わずかな予算で飛行隊規模の準同等能力を実現できることを示しています。

OEM搭載はより高い利益率を誇りますが、機体生産速度の低下により制約されています。BoeingのEA-18Gラインはすでに縮小しており、資金提供を受けた後継機はありません。SOSAやCMOSSなどのモジュラーオープンシステム標準は、アップグレード時の統合リスクを低減し、主要企業がポッド全体を再認定することなく新しいアンテナやプロセッサを組み込めるようにしています。この技術的柔軟性が、電子戦市場における改修の長期的優位性を支えています。

地域分析

北米は2025年収益の40.46%を占め、全地域の中で最速となる9.42%のCAGRで成長すると予想されています。米国国防総省の2025年度8,420億米ドルの予算は、リアルタイムのスペクトル管理ツールを必要とする統合全ドメイン指揮統制(JADC2)イニシアチブに多大な資金を配分しています。カナダのF-35調達は戦闘機の更新に高度な電子戦を組み込み、メキシコは麻薬対策作戦向けの空中信号情報収集に投資しています。

欧州は断片化した国家的取り組みから共同能力開発へと転換しています。英国とドイツが資金提供するユーロファイター電子攻撃型は、2030年までにSaabのArexisスイートとNorthrop GrummanのAARGMミサイルを統合し、NATOに専用の敵防空制圧資産を追加します。[3]英国空軍、「ユーロファイター電子攻撃プログラム」、raf.mod.uk イタリア、日本、英国のグローバル戦闘航空プログラム(GCAP)は、LeonardoとELTグループを統合センシングおよび非動力効果の共同主要企業として指名し、プログラム開始当初からコグニティブ電子戦を組み込んでいます。フランスのラファールF5標準はThalesのSPECTRAスイートをアップグレードし、拒否環境での競争力を維持しています。

アジア太平洋の需要は、中国が高度な防空複合体を展開するにつれて加速しています。インドの防衛研究開発機構(DRDO)は、テジャスおよび駆逐艦向けの空中・艦艇搭載スイートを成熟させながら、イスラエルのハードウェアでギャップを埋めています。日本の2025年度記録的な予算は、衛星妨害を軽減するためのF-35電子戦アップグレードおよび対宇宙システムに資金を提供しています。韓国のKF-21戦闘機および世宗大王級駆逐艦プログラムは、輸入依存を低減するために国産電子戦を含んでいます。オーストラリアはAUKUSパクトを活用し、BAE Systemsの統合により潜水艦電子戦および信号情報収集を開発しています。[4]オーストラリア国防省、「信号情報収集および電子戦プロジェクト」、defence.gov.au 中東の顧客は焦点を分けており、イスラエルは攻撃的妨害を重視し、湾岸諸国は電子支援および対ドローン防衛に投資しています。南米とアフリカは初期段階の採用者であり、ブラジルと南アフリカが限定的なニッチ購入を行っています。

競合環境

電子戦市場は中程度の集中度を示しており、上位5社の主要企業、すなわちLockheed Martin、Northrop Grumman、RTX、L3Harris、BAE Systemsが、複数年にわたるプラットフォームプログラムを通じてグローバル収益の約60%を支配しています。Lockheed Martinの5億8,700万米ドルの次世代妨害機低帯域受注およびNorthrop GrummanのSEWIP Block 3契約は、大規模な記録プログラム予算に対する支配力を示しています。しかし、モジュラーオープンシステムのルールが既存企業の優位性を侵食しており、Mercury SystemsおよびHENSOLDTは、最小限の再認定で旧来のポッドに組み込めるCOTS GaNハードウェアおよびソフトウェア定義波形を提供することで改修案件を獲得しています。

戦略的動向は垂直統合を重視しており、RTXは電力増幅器の供給を確保するためにGaN鋳造能力を購入し、L3Harrisはハードウェアとソフトウェアのシナジーを強化するためにFPGAツーリングに投資しました。主要企業は、社内のソフトウェアギャップを補うためにコグニティブ妨害アルゴリズムを加速させる目的で、学術機関やAIスタートアップと協力しています。輸出規制の強化により市場が分断されており、ワッセナー協定のルールが中国とロシアへの二重用途移転を制限し、Bharat ElectronicsやASELSANなどの国内主要企業が西側の競争なしに国内入札を獲得できるようにしています。競争の激しさは対UASおよび改修分野で最も高く、小規模プレーヤーが従来のプログラムサイクルよりも速く反復できるため、電子戦市場における挑戦者の活発なパイプラインが確保されています。

電子戦産業のリーダー企業

Lockheed Martin Corporation

Northrop Grumman Corporation

RTX Corporation

L3Harris Technologies, Inc.

BAE Systems plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:L3HarrisとJoby Aviationが電子戦ペイロードを搭載するハイブリッドVTOLデモンストレーターを発表し、飛行試験は2025年第4四半期に予定されています。

- 2025年7月:イタリアがL3Harrisとの最初のEA-37A輸出契約を締結し、高度なスタンドオフ妨害スイートに対する欧州の需要を示しました。

- 2025年4月:UAEを拠点とするEDGEグループが対ドローンおよびミサイル防衛協定を通じてブラジルでの存在感を拡大し、南米での電子戦リーチを広げました。

- 2025年2月:L3HarrisがShield AIと提携し、適応型妨害のためのAI搭載電子戦システムを共同開発しました。

- 2025年1月:Elbit Systemsが8,000万米ドルの受注を確保し、F-16I スファ電子戦スイートを高度な妨害および支援機能でアップグレードしました。

グローバル電子戦市場レポートの調査範囲

電子戦は、無線、赤外線、レーダーなどの電磁スペクトル信号を使用して敵の作戦を攻撃または妨害することを含みます。さらに、電子戦は敵部隊がそのような電磁信号を使用する能力を妨害、拒否、劣化させるのに役立ちます。

電子戦市場は、能力、プラットフォーム、装備、エンドユーザー、適合区分、地域別にセグメント化されています。能力別では、市場は電子攻撃、電子防護、電子支援にセグメント化されています。プラットフォーム別では、市場は航空、海上、陸上、宇宙にセグメント化されています。装備別では、市場は妨害システム、レーダー警戒受信機、指向性エネルギー兵器、対UAS電子戦スイート、その他の装備にセグメント化されています。エンドユーザー別では、市場は空軍、海軍、陸軍にセグメント化されています。適合区分別では、市場はOEMおよび改修・アップグレードにセグメント化されています。レポートはまた、異なる地域の主要国における電子戦市場の規模と予測もカバーしています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されています。

| 電子攻撃 |

| 電子防護 |

| 電子支援 |

| 航空 |

| 海上 |

| 陸上 |

| 宇宙 |

| 妨害システム |

| レーダー警戒受信機 |

| 指向性エネルギー兵器 |

| 対UAS電子戦スイート |

| その他の装備 |

| 空軍 |

| 海軍 |

| 陸軍 |

| OEM |

| 改修・アップグレード |

| 北米 | アメリカ合衆国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 能力別 | 電子攻撃 | ||

| 電子防護 | |||

| 電子支援 | |||

| プラットフォーム別 | 航空 | ||

| 海上 | |||

| 陸上 | |||

| 宇宙 | |||

| 装備別 | 妨害システム | ||

| レーダー警戒受信機 | |||

| 指向性エネルギー兵器 | |||

| 対UAS電子戦スイート | |||

| その他の装備 | |||

| エンドユーザー別 | 空軍 | ||

| 海軍 | |||

| 陸軍 | |||

| 適合区分別 | OEM | ||

| 改修・アップグレード | |||

| 地域別 | 北米 | アメリカ合衆国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

電子戦市場は2031年までにどの程度の規模になりますか?

電子戦市場は2026年から8.83%のCAGRで拡大し、238億5,000万米ドルに達すると予測されています。

電子戦市場内で最も急速に成長している装備カテゴリーはどれですか?

対UAS電子戦スイートは、軍隊がドローンの脅威に直面する中、2031年まで9%のCAGRを記録すると予想されています。

なぜ改修プログラムが新規製造への搭載を上回っているのですか?

改修は2025年収益の55.30%を獲得しており、モジュール式アップグレードが新しいプラットフォームの購入よりも低コストかつ短期間で準同等の能力を提供するためです。

電子戦能力への支出でどの地域がトップですか?

北米は2025年収益の40.46%を占め、主に米国国防総省のプログラムに牽引されて9.42%のCAGRで成長すると予測されています。

人工知能(AI)は電子戦ソリューションにどのような影響を与えていますか?

AI駆動のコグニティブアルゴリズムにより、妨害機はリアルタイムで新しい波形を認識して対抗できるようになり、有効性を高め、アップグレード可能なシステムへの需要を維持しています。

市場成長を加速させる上での最大の制約要因は何ですか?

高いプログラムコストと長い開発サイクル、特に米国と欧州において、予算超過と認証遅延により潜在的なCAGRから推定1.5%が差し引かれています。

最終更新日: