地雷戦市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 5.28 十億米ドル |

| 市場規模 (2030) | 6.71 十億米ドル |

| 成長率 (2025 - 2030) | 4.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる地雷戦市場分析

地雷戦市場規模は2025年に52億8,000万米ドルとなり、2030年までに67億1,000万米ドルに達すると予測され、CAGR4.91%に相当します。堅調な防衛近代化プログラム、高まる地政学的摩擦、および自律型機雷対抗システムへの広範なシフトが、海軍全体の需要を下支えしています。米海軍のレプリケータープログラムなどのイニシアチブの下での大規模投資は、人工知能(AI)と無人プラットフォームが現在調達ロードマップの中核を担っていることを示しています。意思決定者は、精度、乗員リスクの低減、および長距離スタンドオフ展開を、地雷戦市場の勢いを持続させる中心的な優位性として捉えています。モジュール式システムアーキテクチャはさらにアップグレードサイクルを加速し、実戦配備までの期間を短縮することで、競争環境をダイナミックに保っています。

主要レポートのポイント

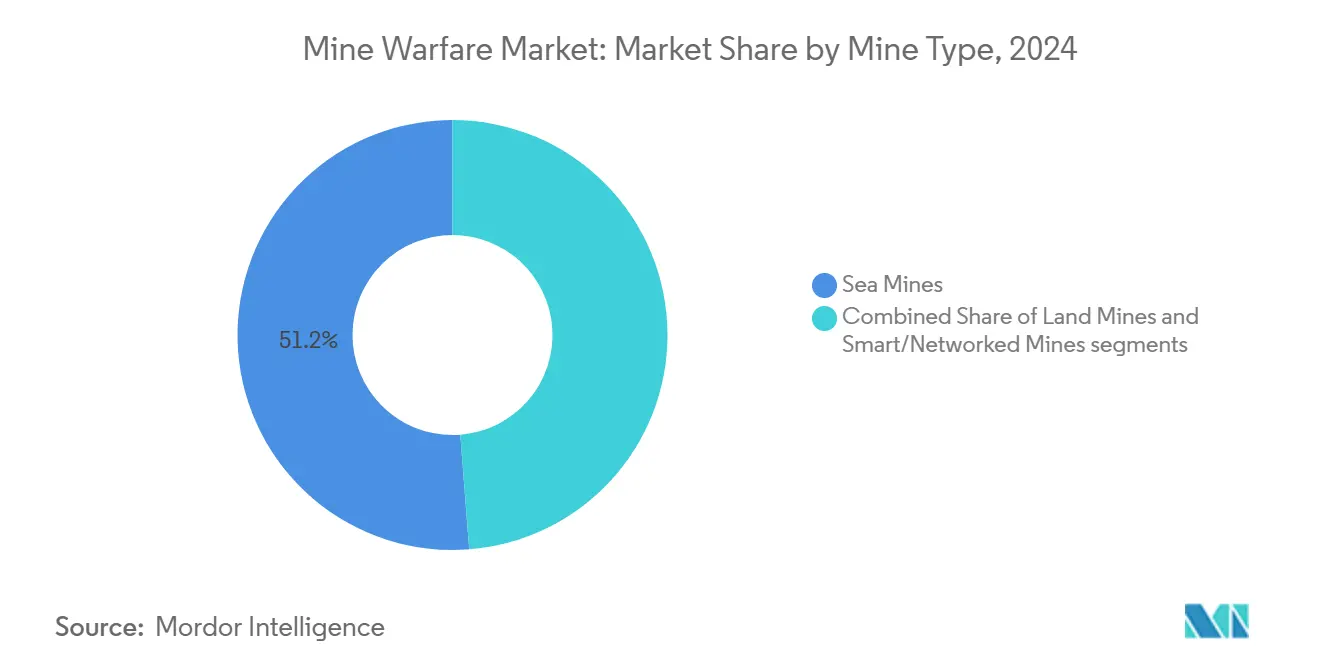

- 地雷タイプ別では、海上機雷が2024年の地雷戦市場シェアの51.24%を占めてトップとなり、スマート/ネットワーク型地雷は2030年に向けてCAGR7.35%で拡大すると予測されています。

- プラットフォーム別では、水上機雷対抗(MCM)艦艇が2024年の収益の36.27%を占め、無人水中ビークル(UUV)は2030年にかけてCAGR6.29%で進展しています。

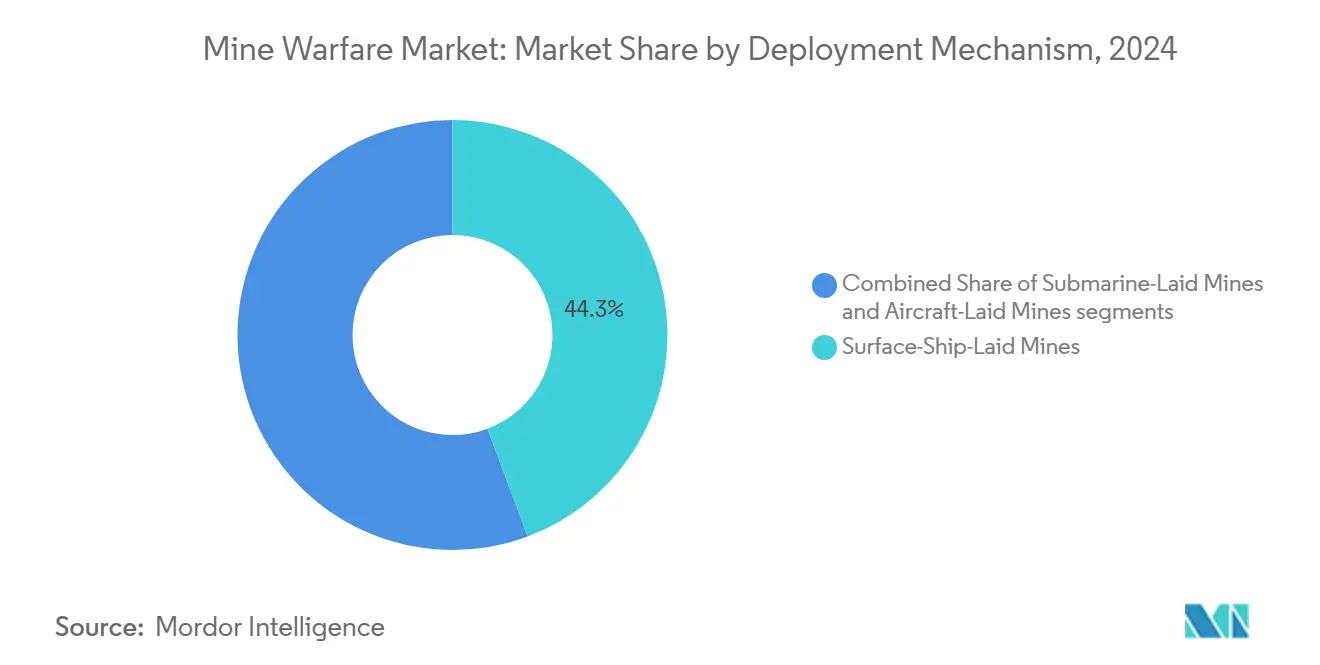

- 展開メカニズム別では、水上艦敷設地雷が2024年の収益の44.31%を占め、航空機敷設地雷はCAGR7.36%で最も速い成長を記録しています。

- 用途別では、防勢機雷敷設が2024年の収益の42.38%を占め、機雷除去は2030年にかけてCAGR6.72%を記録すると予測されています。

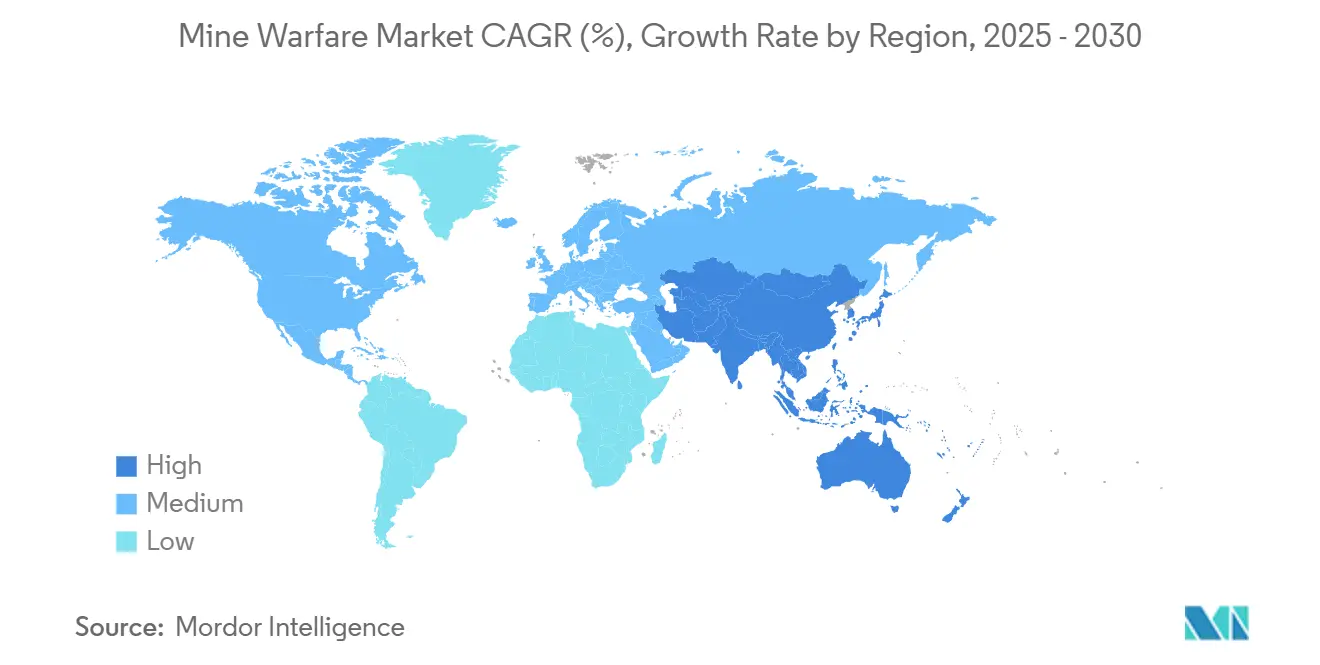

- 地域別では、北米が2024年に収益シェアの30.25%を占め、アジア太平洋地域は2030年に向けてCAGR7.01%で成長する見込みです。

世界の地雷戦市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な防衛近代化および再整備努力の高まり | +1.2% | NATO加盟国、アジア太平洋地域 | 中期(2~4年) |

| 進化する安全保障上の脅威に対応した世界的な防衛予算の拡大 | +1.0% | 北米、欧州、アジア太平洋地域 | 短期(2年以内) |

| 精密誘導および長射程の地雷戦能力に対する需要の増大 | +0.8% | 北米、欧州、先進アジア太平洋地域 | 中期(2~4年) |

| 自律型機雷対抗(MCM)プラットフォームおよびドローンの採用拡大 | +0.9% | 北米および欧州での早期採用 | 長期(4年以上) |

| 北極海上ルートの戦略的重要性の増大 | +0.4% | 北極圏諸国:米国、カナダ、ロシア、北欧諸国 | 長期(4年以上) |

| エリア拒否作戦向けマイクロ機雷スウォーミング概念の進歩 | +0.3% | 先進軍事大国:米国、中国、ロシア、欧州同盟国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な防衛近代化および再整備努力の高まり

各国軍はアベンジャー級艦艇などの旧式資産を退役させ、機械学習、高解像度ソナー、リアルタイムデータフュージョンを統合した自律型または選択的有人システムへ資金を振り向けています。欧州海軍も、コンテナ化されたミッションベイを備えたマザーシップを調達することで同様のパターンを踏襲し、進化する脅威に対応するためのツールキットの迅速な交換を確保しています。この波は、NATOネットワーク向けに認定された低消費電力プロセッサおよび暗号化モジュールを提供するエレクトロニクスサプライヤーを後押ししています。標準化フレームワークは多国間展開を合理化し、同盟国が共同演習中に自律型艦艇と標準オペレーターコンソールを共有できるようにしています。調達パイプラインはベンダーの視認性を高める一方でコンプライアンス監査を強化し、確立されたインテグレーターに有利に働いています。

進化する安全保障上の脅威に対応した世界的な防衛予算の拡大

2024年の記録的な支出は、日本の26.3%の予算増加を示し、その相当部分が海洋領域認識およびMCM資産に充当されています。[1]日本防衛省、「防衛予算2024」、防衛省、mod.go.jp南シナ海、バルト海アプローチ、北極海航路も、外洋海軍および地域海軍の間で同様の優先順位付けを促しています。政策立案者は、従来型の水上戦闘艦が低コストの機雷に対して依然として脆弱であることを強調し、専用センサーおよび無力化装置の調達を余儀なくされています。複数年にわたる資金コミットメントはベンダーを短期的な財政変動から守り、他の海軍プログラムが再スケジュールに直面する場合でも地雷戦市場を持続させています。高い予算水準はまた、二次サプライヤーがスキルアップと認証に投資することを促し、産業基盤を拡大しています。

精密誘導および長射程の地雷戦能力に対する需要の増大

クイックストライク-ERの試験は、防衛された空域の外からのスタンドオフ機雷投下の戦略的魅力を示しており、固定翼機および回転翼機の作戦範囲を拡大しています。現代の感応機雷は、多軸磁力計、圧力センサー、音響アレイを内蔵し、特定の船体シグネチャーまで標的識別を可能にしています。プログラム可能な信管は動的な起動ウィンドウを可能にし、指揮官が抑止効果を政治的目標に合わせることを可能にしています。各ソフトウェアブロックが兵器安全認証を満たす必要があるため、文書化の負担が増大し、主要請負業者がニッチなコンポーネントベンダーを統括するエコシステムが形成されています。研究資金はまた、複数年にわたる展開において不活性機雷を起動可能な状態に保つ耐久性電源システムも対象としています。

自律型MCMプラットフォームおよびドローンの採用拡大

2025年にExailに授与された数億ユーロ相当の契約は、乗員が脅威圏外に留まりながら機雷を掃海または無力化できる無人水上および水中ドローンに対する市場の需要を確認しました。[2]Exail Communications、「Exailが自律型システムの主要契約を獲得」、Exail、exail.com沿海域戦闘艦(LCS)プログラムは無人ビークル、曳航ソナー、消耗型無力化装置を束ねており、ホスト艦が掃海資産ではなく指揮ノードとして機能するようになった様子を示しています。自律型ソフトウェアは、セキュリティプロトコルが許可した後にクラウドベースのトレーナーにフィードするミッションログを活用して、物体認識モデルを継続的に改良しています。規制当局がまだ法的枠組みを整備している段階ですが、早期採用者は運用ドクトリンのリスクを低減する反復試験から恩恵を受けています。エッジ処理とセキュアメッシュネットワーキングを組み合わせたサプライヤーは、海軍が異種ビークル間のスウォーム調整を要求するにつれて競争上の優位性を獲得しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国際的な軍備管理条約への厳格な遵守 | −0.8% | オタワ条約署名国 | 中期(2~4年) |

| 高度な感応機雷およびMCMキットの高い調達・ライフサイクルコスト | −1.1% | 予算が限られた海軍 | 短期(2年以内) |

| 機雷対抗探知システムにおける誤検知率による運用上の課題 | -0.5% | 世界全体、自動探知システムの全ユーザーに影響 | 中期(2~4年) |

| 希土類磁力計などの重要コンポーネントにおけるサプライチェーンの脆弱性 | -0.6% | 世界全体、特に西側メーカーへの影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国際的な軍備管理条約への厳格な遵守

海上機雷はオタワ条約の対象外ですが、機雷展開に関する政治的精査により、署名国はリスク軽減措置および民間安全保護措置を正当化することを義務付けられています。[3]赤十字国際委員会、「対人地雷:概要」、赤十字国際委員会、icrc.org法的審査は、市場参入を遅らせる文書化、検証試験、輸出許可承認の層を追加します。高度な識別ロジックは人道的期待に応えるのに役立ちますが、コストと複雑さを増大させます。認証マイルストーンには、ごく少数の政府のみが運用する計装射撃場での試験が必要であり、検証能力にボトルネックを生じさせています。したがって、確立された主要請負業者は、条約遵守チームと軍備管理検査官との長年の関係を維持しているため、優位性を保っています。

高度な感応機雷およびMCMキットの高い調達・ライフサイクルコスト

LCSのミッションパッケージに関するプログラムの経験は、センサースイート、発射・回収システム、データリンクが完全に相互運用しなければならないことから生じる隠れた統合費用を明らかにしています。多センサーアレイ、ソリッドステートレコーダー、長寿命電源モジュールを搭載した感応機雷は、従来の接触機雷の数倍のコストがかかります。これらの資産を維持するには、専用スペア部品、ソフトウェアパッチ、定期的な再認証が必要であり、総所有コストを増大させています。小規模な海軍は、高額な費用を負担するよりも部分的な能力ギャップを選択し、アップグレードを先送りすることが多いです。脅威認識が高まっているにもかかわらず、このコスト障壁は地雷戦市場の対象顧客基盤を狭めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

地雷タイプ別:海上機雷が優位を維持しながらスマート機雷が加速

海上機雷は2024年に収益の51.24%を占め、低い調達コストと、敵対勢力が除去に向けて資産を転用することを余儀なくさせる心理的影響を示しています。このセグメントは、適度な在庫でも海峡や港湾へのアクセスを長期間拒否できるため、地雷戦市場の信頼性の高い繰り返し基盤を形成しています。地上地雷は沿岸チョークポイントおよび港湾アプローチに関連したニッチな存在に留まっています。対照的に、スマート/ネットワーク型地雷は、防衛計画立案者が付随的リスクを最小化するためにプログラム可能な感応ロジックを採用するにつれて、2030年に向けてCAGR7.35%の軌道にあります。[4]DARPA Communications、「スマート機雷技術開発」、DARPA、darpa.mil

スマート機雷は、搭載処理装置、セキュアな無線アップデート、慣性航法補正を組み合わせ、無差別なエリア拒否なしに精密な致死性を実現します。海水腐食および電磁干渉に対して電子機器を強化できるサプライヤーはより高いマージンを達成します。これらのデバイスには輸出規制対象の半導体が組み込まれているため、地雷戦市場では厳格なエンドユーザー審査が行われています。海上指揮アーキテクチャとの相互運用性も重要性を増しており、指揮統制リンクのオープンスタンダードに向けて開発予算が誘導されています。脅威の複雑さの変化により、AI推論ファームウェアを専門とするスマート機雷サブベンダーが、従来の兵器メーカーとの戦略的パートナーシップを通じて地雷戦産業に参入できるようになっています。

注記: 各セグメントのシェアはレポート購入後に入手可能

プラットフォーム別:水上艦艇がシェアを維持しながら無人水中ビークルが急増

水上機雷対抗(MCM)艦艇は、ミッションベイの容積、乗艦指揮チーム、および複数日にわたる掃海作戦を持続させる航続力により、2024年の収益の36.27%を支配しました。乗員は複雑なミッション中にソナー曳航体、遠隔操作ビークル、機雷無力化装置を監督します。それにもかかわらず、無人水中ビークル(UUV)は2030年にかけてCAGR6.29%を記録しており、海軍が機雷原から乗員を遠ざけたいという意向を反映しています。プラットフォームの小型化により、マザーシップや剛性船体インフレータブルボートでさえも、高解像度で海底をマッピングする小型自律型水中ビークル(AUV)スウォームを展開できるようになっています。

自律性が成熟するにつれて、UUVソリューションの地雷戦市場規模は着実に拡大すると予測され、水上艦艇では不可能な数時間にわたる持続的な監視を可能にします。メーカーは、リアルタイムで更新される確率グリッドに基づいて探索トラックを割り当てる適応型ミッション計画ソフトウェアに投資しています。モジュール式ペイロードベイのコンセプトは、船体改造なしに将来のセンサー挿入を可能にすることでプラットフォームの寿命を延ばします。このアップグレードパスは、海軍が資本支出を運用費用に転換するリースまたはサービスとしての能力の取り決めを採用することを促し、顧客プールを拡大しています。水上艦艇が複数のテザーレスAUVをホストするハイブリッドアーキテクチャは、移行期間中に従来型艦艇が自律型資産と共存できる方法を示しています。

展開メカニズム別:水上艦敷設機雷が優位を維持しながら航空機による方法が牽引力を獲得

水上艦敷設地雷は2024年の収益の44.31%を占め、既存の戦闘艦隊を活用して密な機雷原を敷設しています。指揮官は、係維機雷、底置機雷、浮上機雷を複雑なパターンで混合し、除去部隊に挑戦する能力を重視しています。潜水艦敷設地雷はステルス性を提供しますが、魚雷管の在庫と競合するミッション優先事項によって制限されています。CAGR7.36%で進展している航空機敷設システムは、爆撃機乗員が敵対空域に進入することなく海峡に機雷を敷設できるクイックストライク-ERなどのスタンドオフ弾薬から恩恵を受けています。

精密GPS誘導により、個々の兵器が狭い区画内に着弾し、封鎖確率を達成するために必要な数を削減します。地雷戦市場では現在、航空電子機器メーカーが兵器部門と協力して、飛行中に地形輪郭更新が可能なシーカーヘッドを統合しています。このような統合により、空軍が旧式航空機に搭載・投下キットを後付けするにつれて段階的な契約が確保されます。投下オプションの拡大は、計画立案者が航空機による奇襲散布と潜水艦による秘密投下を組み合わせた多層機雷敷設ドクトリンを採用することを促しています。この多次元的なコンセプトは、敵対勢力の除去計画を複雑にし、フィールドジオメトリを最適化するモデリングおよびシミュレーションソフトウェアへの長期的な需要を持続させています。

注記: 各セグメントのシェアはレポート購入後に入手可能

用途別:防勢機雷敷設がリードし、除去能力が加速

防勢機雷敷設は2024年の収益の42.38%を占め、海軍基地、洋上エネルギープラットフォーム、海底ケーブルを侵入から守るという確立された役割を反映しています。主権水域および認定排除水域を取り巻く法的明確性は、防勢機雷原の迅速な承認を支援しています。攻勢機雷敷設は規模は小さいものの戦略的に強力であり、高強度紛争シナリオにおける海上支配を形成します。商業海運および人道的規範が迅速な障害除去を義務付けるにつれて、除去作戦は2030年にかけてCAGR6.72%を達成します。

現代の除去ツールキットには、合成開口ソナー、消耗型爆発装置、および誤検知率を大幅に削減するAI対応事後分析が含まれています。その結果、海軍は除去に焦点を当てた地雷戦市場規模セグメントへの予算を増加させ、戦略的ルートを数日ではなく数時間以内に再開通させることを目指しています。訓練シミュレーター、データ分析、展開可能な指揮所を束ねる企業は、初期装備販売を超えて続くサービス契約を獲得します。人道的地雷除去イニシアチブもこれらの技術を活用し、紛争から立ち直りつつある地域での二重用途需要を刺激し、防衛主要請負業者とその民間子会社の通年収益源を強化しています。

地域分析

北米は2024年に世界収益の30.25%を占めてリーダーシップを維持し、米海軍による次世代掃海、探知、無力化システムの数十億ドル規模の調達に支えられています。この地域は、沿岸イノベーションハブを中心に集積したソフトウェア、センサー、造船企業の密なネットワークから恩恵を受けています。カナダの北極哨戒戦略とメキシコの沿岸安全保障アップグレードが段階的な発注を追加し、地域の顧客基盤を拡大しています。

欧州は成熟しながらも継続的に革新を続けるアリーナを構成しています。NATO共同プログラムは通信インターフェースとデータフォーマットを標準化し、ベルギー、オランダ、フランスのマザーシップに搭載されたプールされたミッションパッケージを可能にしています。英国の多目的海洋監視艦とドイツのモジュール式船体への投資は、迅速なリフレッシュサイクルへのコミットメントを示しています。欧州の請負業者は、民間水路測量に適した二重用途ペイロードを重視することが多く、このアプローチにより固定費を地雷戦市場の防衛セグメントと商業セグメントに分散させています。

アジア太平洋地域は地域別で最速のCAGR7.01%を達成しています。中国は、第一列島線周辺の接近阻止戦略を強化するために、スマート機雷と自律型水中ビークルに多大なリソースを投入しています。インドのメイク・イン・インディア計画は、技術移転協定に支えられた感応機雷の現地組立ラインを育成しています。日本は高い海上予算を維持し、オーストラリアの潜水艦プログラムは水中センサーの現地サプライヤーを間接的に後押ししています。韓国は商業造船の強みを活かして、機雷対抗任務向けに構成された小型無人水上ドローンを試作しています。この地域の脅威認識と産業的深みの異質性は、地雷戦市場を拡大するパートナーシップとオフセットのモザイクを生み出しています。

競争環境

地雷戦市場は中程度の集中度を示しています。Northrop Grumman Corporationなどの既存の主要請負業者は、2024年に自律型システムとの生存性アップグレードを束ねた34億6,000万米ドルの契約を含む複数年の受注を確保しています。これらの企業は、機密試験場、輸出管理コンプライアンスチーム、垂直統合されたセンサーラインを活用して既存地位を守っています。しかし、AI推論エンジン、光ファイバージャイロ、スウォーム制御プロトコルを提供する活発な小規模技術企業群が、主要請負業者が契約シェアを維持しながら能力を更新できるチーミング協定を通じて参入することが多いです。

戦略的動向はモジュール性を中心に展開しています。ベンダーはオープンアーキテクチャのペイロードベイとソフトウェア定義ソナーを設計し、定期メンテナンス中にアルゴリズムの更新を受け入れられるようにしています。このアプローチはフォローオンのサービス収益を確保し、初期仕様を超えてプラットフォームの関連性を延ばします。造船所と自律性専門家のパートナーシップも牽引力を増しており、MCMと電子戦(EW)ミッションの両方に対応するTextron Systemsの共通無人水上艦艇によって示されています。

地域的な連携が競争を形成しています。欧州の主要請負業者はNATOの標準スタッフ要件を満たすためにベースライン設計を共同開発する一方、米国企業は対外有償軍事援助(FMS)規則に準拠した輸出バリアントを調整しています。アジアの造船所はITAR制約を回避するために国産センサーコンテンツを追求することが増えており、従来の防衛軌道外のコンポーネント企業にホワイトスペースの機会を開いています。これらの動きは総じて、地雷戦市場全体で継続的なイノベーションを刺激するダイナミックな競争均衡を維持しています。

地雷戦産業リーダー

Thales Group

Northrop Grumman Corporation

BAE Systems plc

RTX Corporation

Saab AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Thales Groupがシンガポール共和国海軍(RSN)にパスマスター自律型MCMシステムを提供する契約を獲得しました。このシステムにより、海軍は海洋環境における機雷の探知、分類、位置特定が可能になります。この能力は、アジアで最も交通量の多い海峡の一つで活動するシンガポールにとって特に重要です。

- 2025年5月:米海軍はBollinger Shipyards Lockport LLCに対し、海軍のMCM無人水上艦艇(USV)の生産拡大と技術改良の実施のために6,570万米ドルの契約変更を授与しました。

世界の地雷戦市場レポートの調査範囲

| 海上機雷 |

| 地上地雷 |

| スマート/ネットワーク型地雷 |

| 水上機雷対抗(MCM)艦艇 |

| 無人水上ビークル(USV-MCM) |

| 無人水中ビークル(UUV/AUV-MCM) |

| 空中MCM |

| 陸上除去システム |

| 潜水艦敷設地雷 |

| 水上艦敷設地雷 |

| 航空機敷設地雷 |

| 攻勢機雷敷設 |

| 防勢機雷敷設 |

| 機雷除去 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 地雷タイプ別 | 海上機雷 | ||

| 地上地雷 | |||

| スマート/ネットワーク型地雷 | |||

| プラットフォーム別 | 水上機雷対抗(MCM)艦艇 | ||

| 無人水上ビークル(USV-MCM) | |||

| 無人水中ビークル(UUV/AUV-MCM) | |||

| 空中MCM | |||

| 陸上除去システム | |||

| 展開メカニズム別 | 潜水艦敷設地雷 | ||

| 水上艦敷設地雷 | |||

| 航空機敷設地雷 | |||

| 用途別 | 攻勢機雷敷設 | ||

| 防勢機雷敷設 | |||

| 機雷除去 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋地域 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋地域 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| イスラエル | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年の地雷戦市場の予測値はいくらですか?

地雷戦市場規模は2025年に52億8,000万米ドルとなり、2030年までに67億1,000万米ドルに達すると予測され、CAGR4.91%に相当します。

地雷戦調達において最も速く拡大している地域はどこですか?

アジア太平洋地域は、中国、インド、日本の投資増加により、2030年にかけてCAGR7.01%を記録すると予測されています。

現在最大の収益を生み出している地雷タイプはどれですか?

海上機雷はコスト優位性と抑止効果により、2024年に収益シェアの51.24%を占めてトップとなりました。

最も高い成長勢いを示しているプラットフォームセグメントはどれですか?

無人水中ビークル(UUV)は、リスク低減と秘密作戦プロファイルにより、CAGR6.29%を記録しています。

条約は調達決定にどのような影響を与えていますか?

オタワ条約の原則は、海軍を高度な識別機能を備えたスマート機雷へと誘導し、コンプライアンスコストを追加して確立されたベンダーに有利に働いています。

機雷対抗ドクトリンを再形成している技術トレンドは何ですか?

自律型水上および水中ドローンの統合により、分散型で乗員安全な除去作戦が可能になり、新たな調達優先事項を促進しています。

最終更新日: