デジタルMRO市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

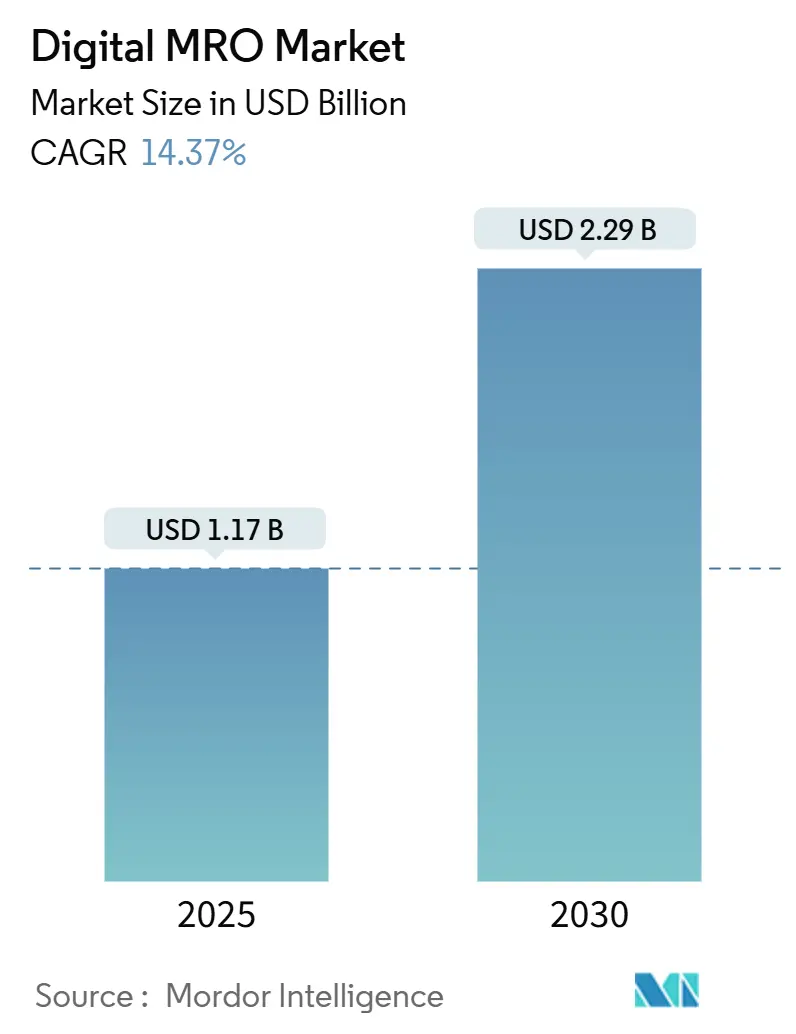

| 市場規模 (2025) | 1.17 十億米ドル |

| 市場規模 (2030) | 2.29 十億米ドル |

| 成長率 (2025 - 2030) | 14.37% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるデジタルMRO市場分析

デジタルMRO市場規模は2025年に17億米ドルと評価され、予測期間中に14.37%のCAGRを反映して2030年までに22億9,000万米ドルに達する見込みです。航空会社が航空機の高稼働率とライフサイクルコストの低減を追求する中、事後対応型の修繕からデータ駆動型の予知保全へのシフトがこの成長を支えています。センサーの広範な後付け、クラウドベースのデータ交換の成熟、およびハードウェアとアナリティクスサービスを組み合わせたOEMプログラムが市場の普及を強化しています。新興経済圏でのフリート規模の拡大が需要を促進する一方、高まるサステナビリティ要件が保全ワークフロー内での炭素影響のデジタル追跡を促しています。機体・エンジンメーカーが部品販売を超えて、より迅速なターンアラウンドと新たな継続収益ストリームを約束する統合デジタルプラットフォームへと事業を拡大するにつれ、競争の勢いが増しています。

主要レポートのポイント

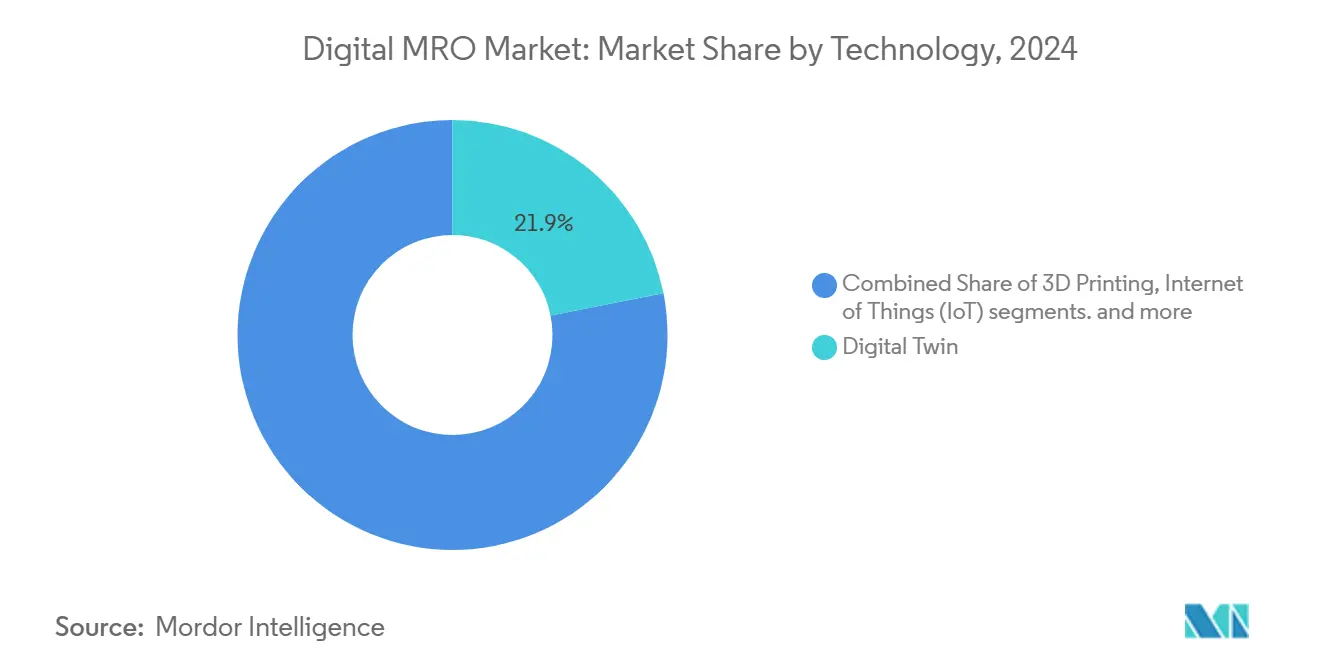

- 技術別では、デジタルツインツールが2024年のデジタルMRO市場シェアの21.89%を占め、2030年に向けて17.65%のCAGRで拡大すると予測されています。

- 用途別では、検査・損傷評価セグメントが2024年に24.76%の収益シェアでトップとなり、予測分析は2030年まで16.57%のCAGRで成長する見込みです。

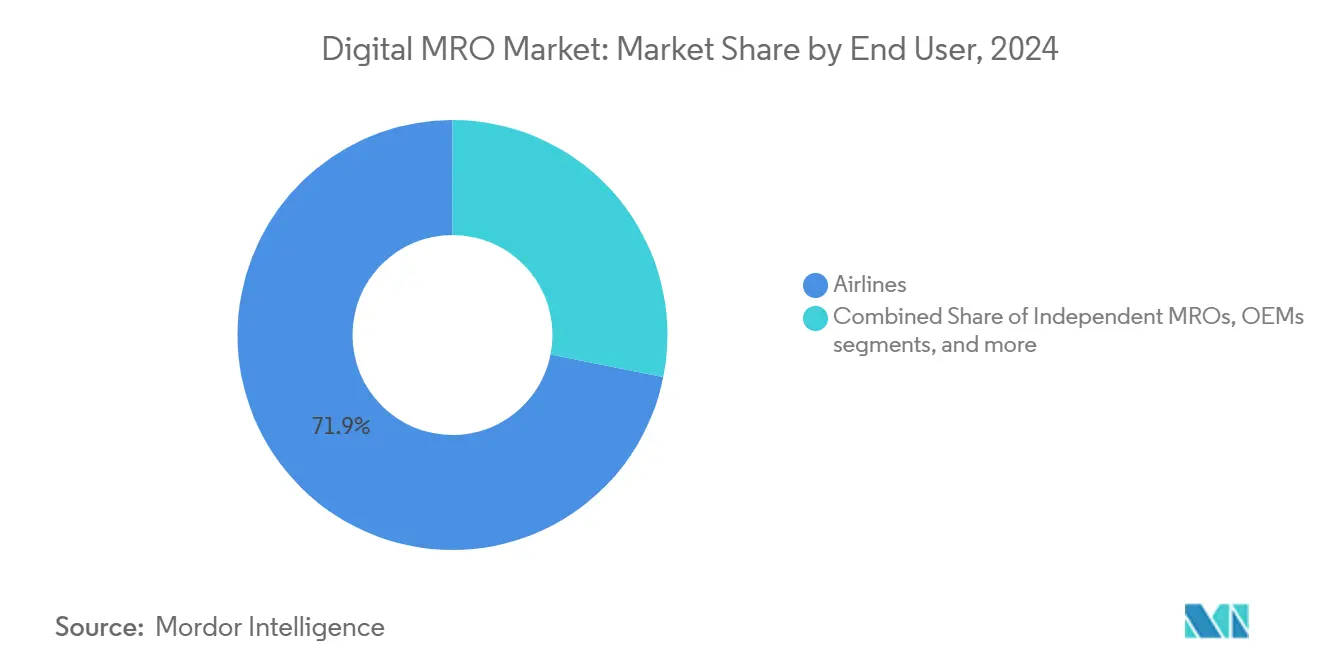

- エンドユーザー別では、航空会社が2024年のデジタルMRO市場の71.87%のシェアを保有し、航空機リース会社が2025年から2030年にかけて15.45%の最高CAGRを示すと予測されています。

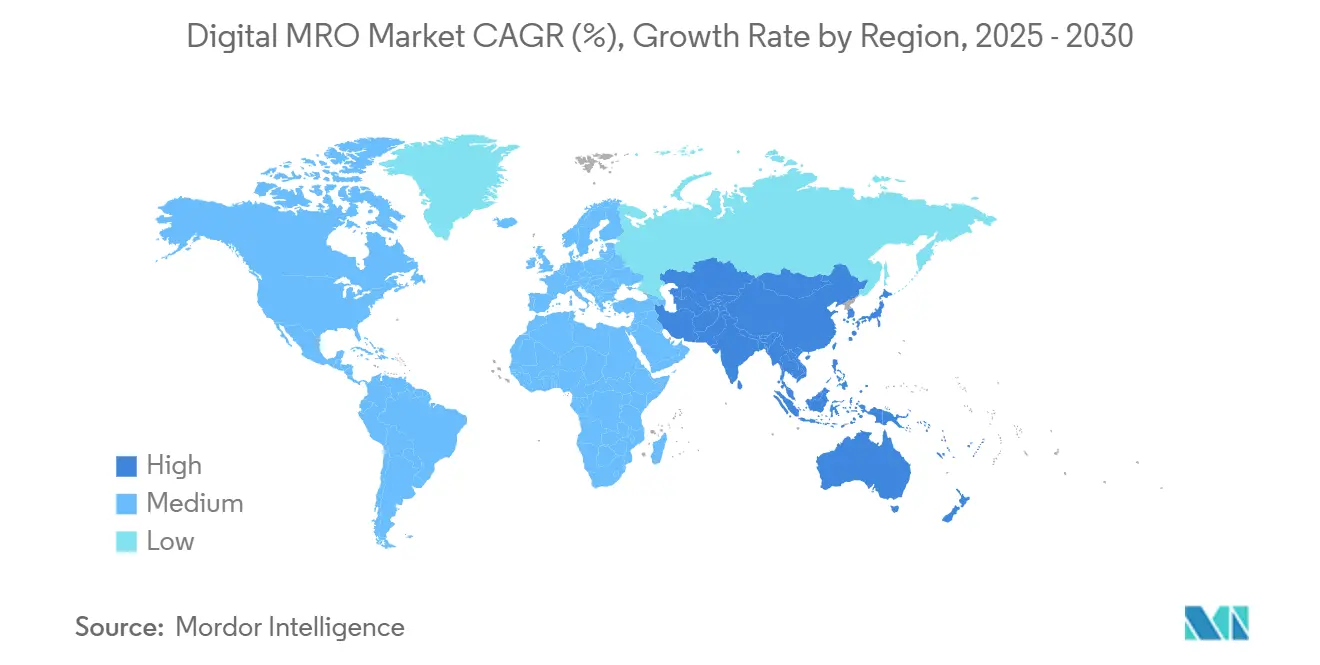

- 地域別では、北米が2024年に34.80%のシェアを占め、アジア太平洋地域が2030年まで16.76%のCAGRで成長しています。

グローバルデジタルMRO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 予知保全ソリューションの採用加速 | +2.8% | グローバル、北米および欧州 | 中期(2〜4年) |

| コネクテッド航空機データレイクエコシステムの成長 | +2.1% | Airbus Skywiseが主導するグローバル | 長期(4年以上) |

| アフターマーケット業務のデジタル化に向けたOEM主導の取り組み | +1.9% | グローバルの航空宇宙ハブ | 中期(2〜4年) |

| モバイルXR対応保全ワークステーションの展開 | +1.6% | 北米および欧州、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 資産の再マーケティングに向けたリース部門によるデジタルツインモデルの採用 | +1.4% | グローバルのリースセンター | 中期(2〜4年) |

| ESGコンプライアンス監査に向けたリアルタイム炭素追跡ツールの統合 | +1.2% | 欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

予知保全ソリューションの採用加速

Rolls-RoyceのIntelligentEngineプログラムはエンジン1基あたり25,000以上のセンサーからデータをストリーミングし、オペレーターが非定期イベントを最大30%削減して航空機をより迅速に再配備できるようにしています。航空会社は現在、テラバイト規模のフライトデータを機械学習モデルに通し、従来の検査よりもはるかに早い段階で微細な劣化を検出しています。在庫計画担当者は、アルゴリズムが差し迫った必要性を予測した場合にのみ部品を発注し、過剰在庫を削減して運転資本を解放しています。早期採用者は、特に高頻度の狭胴機フリートにおいて、収益性に直結するブロックアワー稼働率の向上を報告しています。予測精度が向上するにつれ、保険会社は保全関連の保険料引き下げを検討しており、さらなる財務的インセンティブが生まれています。デジタルMRO市場は、成功事例が同業の航空会社にコスト競争力を維持するための同様の展開加速を促すことで恩恵を受けています。

コネクテッド航空機データレイクエコシステムの成長

Airbus Skywiseは11,000機の航空機と180のオペレーターから運航データを集約し、個々の航空会社では単独では再現できないクロスフリートの学習を可能にしています。[1]Airbus、「Skywise」、airbus.com小規模な航空会社は大規模な同業者から予測インサイトを得て、学習曲線を短縮しています。Delta Air Linesはこのエコシステムを活用して保全スケジュールを改善し、2024年にコンポーネント故障の削減により600万米ドルを節約しました。しかし、参加は信頼に依存しています。オペレーターは、独自の運航プロファイルが競合他社に見えるようになることで競争上の優位性を失うことを懸念しています。分析的価値を維持しながらデータを匿名化するガバナンスフレームワークは、エコシステムのさらなる拡大の要となっています。データレイクの成熟が進むにつれ、サプライヤーは気象、フライトプロファイル、サプライチェーンのシグナルを統合して部品調達予測を改善し、デジタルMRO市場のネットワーク効果を強化しています。

アフターマーケット業務のデジタル化に向けたOEM主導の取り組み

GE AerospaceはAIガイドによるボアスコープ検査やブロックチェーンによる部品追跡を含むグローバルMROアップグレードに10億米ドルを充当しました。Boeingのサービススイートは航空機健全性管理と電子フライトバッグアプリを組み合わせ、航空会社にデジタル保全と飛行運航の整合に向けたターンキーの経路を提供しています。これらのプログラムはOEMの収益をサブスクリプション型のサービス契約へとシフトさせ、収益を平準化して顧客ロックインを深めています。独立系MROはニッチな専門化、またはより広いOEMプラットフォームに自社のノウハウを組み込むパートナーシップで対応しなければなりません。その結果生じる統合は技術データをOEMエコシステム内に集中させ、標準採用を加速させるとともにデータ主権に関する懸念を高めています。

モバイルXR対応保全ワークステーションの展開

BoeingのATOMイニシアチブは、技術者が紙のマニュアルの代わりにスマートグラスを通じてホログラフィック指示にアクセスした場合、タスク完了が30%速くなることを示しました。Lufthansa TechnikのARベースのトレーニングは新入社員の認定取得時間を40%短縮しました。配線図やトルク仕様のリアルタイムオーバーレイはエラーを削減し、初回正解率を向上させています。XRはまた、熟練労働者の知識をインタラクティブガイドとして記録し、業界の退職による技能格差を緩和しています。ネットワークの信頼性とデバイスの堅牢性は依然として主要な採用障壁ですが、通信事業者はレイテンシとサイバーセキュリティを保証する専用プライベート5Gハンガーネットワークに価値を見出しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティの脆弱性と知的財産の所有権に関する懸念 | -2.3% | グローバル、北米および欧州 | 短期(2年以内) |

| レガシーシステムのデジタル化に必要な高い資本投資 | -1.8% | グローバル、小規模オペレーター | 中期(2〜4年) |

| データに精通した熟練保全技術者の不足 | -1.5% | グローバル、北米および欧州で深刻 | 長期(4年以上) |

| 航空会社とOEM間のデータ主権の対立 | -1.1% | 地域規制を伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティの脆弱性と知的財産の所有権に関する懸念

EU Part-IS規則はすべての航空事業体にISO 27001に準拠したプロセスの実装を義務付け、新たな監査・暗号化コストを課しています。航空会社はOEMクラウドとの統合前にデータ所有権に関する明確な契約条件を要求していますが、OEMは製品開発のために集約されたフリートインサイトに依存しています。保全ソフトウェアを標的としたランサムウェアへの恐れから、小規模オペレーターは重要機能のオフライン移行をためらっています。米国連邦航空局の提案では、輸送航空機の安全クリティカルネットワークとビジネスネットワーク間に改ざん防止パーティションを設けることが求められます。[2]連邦航空局、「機器、システム、およびネットワーク情報セキュリティ保護」、federalregister.govコンプライアンス費用は、特に利益率が薄い地域でデジタルMROプロジェクトを遅延または縮小させています。

レガシーシステムのデジタル化に必要な高い資本投資

老朽化した広胴機へのセンサー後付けは1機あたり100万米ドルを超える場合があり、多くの格安航空会社は退役前に回収不可能と判断しています。混合フリートのオペレーターは、データスキーマが異なる複数のOEMポータルを管理しなければならず、フィードを正規化するための高価なミドルウェアを余儀なくされています。独立系MROショップは、利益率が一桁台で推移する中でAIツールを調達してスタッフを訓練しなければならず、資金力のある同業者が経営難の施設を買収することで統合が進んでいます。ファイナンスリース構造が担保設定された航空機の改造を制限する場合があり、さらなる障壁となっています。その結果、実証された効率向上にもかかわらず、老朽化した航空機が多い地域ではデジタルMRO市場の普及が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:デジタルツインの優位性がイノベーションを牽引

デジタルツインは2024年のデジタルMRO市場シェアの21.89%を占め、そのセグメントは17.65%のCAGRで成長し、2030年までにデジタルMRO市場規模に6億米ドル以上を追加する見込みです。航空会社は機体全体とエンジンをモデル化して応力負荷と燃料消費への影響をシミュレートし、これらのインサイトを最適化された作業範囲パッケージに変換しています。AIとビッグデータ分析がこれに続き、数十億のセンサーポイントを解析してツインの精度を高め、故障確率を生成しています。AR/VRオーバーレイはモデルの出力をステップバイステップのガイダンスに変換し、IoTネットワークは仮想レプリカを継続的に更新するライブ入力をストリーミングしています。ブロックチェーンはツイン内の部品の来歴を保護し、偽造リスクを軽減しています。3Dプリンティングによるスペアパーツは少量コンポーネントのリードタイムを短縮し、ツインエコシステムをさらに強化しています。これらのツールは自己学習ループを生み出し、デジタルMRO市場を自律的な保全スケジューリングへと推進しています。

第二層の技術は対応可能なユースケースを拡大しています。AIによる画像認識は複合材胴体の検査を加速し、予測サプライチェーンアルゴリズムはリスクのある在庫にフラグを立てて発注を自動起動します。サイバー耐性のあるエッジデバイスは、接続が途絶えた際に診断を維持するために航空機内の重要データをミラーリングします。ベンダーはこれらの機能を組み合わせてプラットフォームを差別化し、個々の技術を相互に連携した価値提案へと変えています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

用途別:予測分析が従来の慣行を変革

検査・損傷評価は2024年に24.76%で最大のシェアを維持しましたが、予測分析は16.57%のCAGRで2030年までにデジタルMRO市場規模への貢献を高める軌道にあります。性能監視ダッシュボードはリアルタイムのシステム健全性ビューを提供し、ディスパッチャーが故障で航空機が運航停止になる前に経路変更できるようにしています。遠隔支援アプリにより、エンジニアはOEMの専門家とライブビデオを共有でき、トラブルシューティング時間を短縮しています。デジタル文書化モジュールは規制監査のためにタスク完了を自動記録し、ほぼペーパーレスのハンガーフロアを実現しています。在庫システムは予測エンジンと連携して故障確率に対して在庫レベルのバランスを取り、倉庫スペースを解放しています。モビリティ機能はこれらすべての機能をタブレットやウェアラブルに提供し、技術者が現場で作業カードを更新できるようにしています。各機能がデータを予測コアにフィードバックするにつれ、アプリケーションは収束し、ユーザーを包括的なスイートに囲い込み、デジタルMRO市場の継続的な成長を促進しています。

エンドユーザー別:航空機リース会社がダイナミックな成長を牽引

航空会社は現在のユーザーベースの71.87%を占めていますが、リース会社は最速の15.45%のCAGRを記録し、デジタルMRO市場の採用に対する影響力を高めています。ツインに基づく再マーケティングレポートはコンポーネントの健全性と予測保全引当金を詳述し、より良いリース料率を実現しています。独立系MROはOEMの侵食に対してニッチな作業範囲を守るためにカスタマイズされた分析を追求しています。OEMは製造とサービスの境界を曖昧にし、時間当たり動力契約に健全性監視を組み合わせています。軍事オペレーターはエアギャップアーキテクチャと主権データハブを必要とし、特化したセキュアクラウドサービスを促しています。これらの多様なユーザーニーズは、大きく異なるガバナンスおよびパフォーマンス基準に適応可能なモジュラープラットフォームを設計するようプロバイダーを集合的に促しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2024年にデジタルMRO市場シェアの34.80%を維持し、大規模なフリート、成熟したITインフラ、および今後のFAAサイバーセキュリティ規則などの支援的な規制イニシアチブに支えられています。Delta Air LinesはSkywise分析を活用して保全コストで600万米ドルを節約し、同業他社のベンチマークを設定しました。カナダはBombardierのデジタルサービスパッケージを通じて貢献し、メキシコはコスト効率を求める米国航空会社にサービスを提供するニアショアMROハブとして成長しています。

欧州のEASA Part-ISはプラットフォーム展開を加速する調和されたセキュリティベースラインを構築します。[3]欧州連合航空安全機関、「EASAが情報セキュリティに関する更新された使いやすいアクセスルールを公開」、easa.europa.euGE AerospaceのポーランドおよびハンガリーにおけるUSD 1億3,000万の施設アップグレードは、エンジンのターンアラウンド時間を20%短縮するAIツールを追加しています。フランスはAirbus本社を通じてR&Dの拠点となり、ドイツはデジタルツインを代替燃料の性能モデリングと整合させる水素対応保全研究に資金を提供しています。

アジア太平洋地域は16.76%のCAGRで全地域を上回るペースで成長しています。中国のCOMACプログラムは国内サプライチェーンのデジタル化を促進し、インド政府支援のDigiYatraイニシアチブは航空セクターのIT専門知識を保全アプリケーションに活用しています。日本はデジタルツインと連携するロボット支援検査をパイロット展開し、オーストラリアは遠隔地のフリート保全に衛星接続を統合しています。多様なフリートの機齢と急速な交通量の増加は、レガシーワークフローを飛び越えて初日からデジタルMRO市場の慣行を組み込む肥沃な条件を生み出しています。

競合状況

デジタルMRO市場は、いかなるベンダーも収益シェアの25%を超えていないため、依然として中程度に分散しています。The Boeing Company、Airbus、およびGE Aerospaceは、インストールベースのデータ特権を活用して垂直統合プラットフォームを市場に投入しています。GE AerospaceのAI強化ボアスコープはLEAPエンジンの検査時間を50%短縮し、顧客維持を強化しています。

SITAとIBMは混合フリート全体にわたる中立的なデータオーケストレーターとして位置付け、相互運用性を強調しています。Oracleはブロックチェーンモジュールを通じて部品物流の最適化を目指しています。スタートアップは炭素会計とモバイルXRに注力しており、既存企業が特化した能力を求めるにつれて多くが買収対象となる可能性があります。ホワイトラベルプラットフォームパートナーシップが登場し、小規模MROが多額のR&D支出なしにブランドデジタルサービスを展開できるようにしています。現在の競争はエンドツーエンドのワークフローカバレッジと実証されたROIを中心に展開しており、孤立した機能のロールアウトではなくなっています。

デジタルMRO産業のリーダー企業

The Boeing Company

Lufthansa Technik AG

Airbus

Honeywell International Inc.

GE Aerospace (General Electric Company)

Airbus SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:GE AerospaceとLufthansa Technik AGはポーランドにXEOSという保全施設を設立し、CFM LEAP‑1Aおよび‑1Bエンジンの修理とオーバーホールに注力しています。この施設はリーン運営、トレーニングプログラム、および拡張されたテストインフラを通じて地域の保全能力を強化しています。

- 2025年2月:GE Aerospaceは狭胴機エンジンコンポーネントの検査における精度と一貫性を高めるためにAI対応検査ツールを展開し、保全時間を短縮して増加する航空旅行需要に対応しています。

グローバルデジタルMRO市場レポートの範囲

| デジタルツイン |

| 拡張現実/仮想現実(AR/VR) |

| 3Dプリンティング |

| モノのインターネット(IoT) |

| 人工知能(AI)およびビッグデータ分析 |

| ブロックチェーン |

| 検査・損傷評価 |

| 性能監視 |

| 予測分析 |

| 在庫・部品交換 |

| モビリティと機能性 |

| トレーニングと遠隔支援 |

| 文書化とコンプライアンス |

| 航空会社 |

| 独立系MRO |

| OEM |

| 航空機リース会社 |

| 軍事・防衛オペレーター |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 技術別 | デジタルツイン | ||

| 拡張現実/仮想現実(AR/VR) | |||

| 3Dプリンティング | |||

| モノのインターネット(IoT) | |||

| 人工知能(AI)およびビッグデータ分析 | |||

| ブロックチェーン | |||

| 用途別 | 検査・損傷評価 | ||

| 性能監視 | |||

| 予測分析 | |||

| 在庫・部品交換 | |||

| モビリティと機能性 | |||

| トレーニングと遠隔支援 | |||

| 文書化とコンプライアンス | |||

| エンドユーザー別 | 航空会社 | ||

| 独立系MRO | |||

| OEM | |||

| 航空機リース会社 | |||

| 軍事・防衛オペレーター | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

デジタルMRO市場は2030年までにどのくらいの速度で成長すると予測されていますか?

2025年の17億米ドルから2030年までに22億9,000万米ドルへと、14.37%のCAGRで成長すると予測されています。

現在、デジタル保全支出の最大シェアを占めている技術はどれですか?

デジタルツインソリューションが2024年に21.89%のシェアでトップとなっており、その予知保全の価値によるものです。

航空機リース会社がデジタルMROツールに多額の投資をしているのはなぜですか?

デジタルツインは資産の再マーケティング効率を改善し、残存価値を高め、セグメントの15.45%のCAGRを支えています。

デジタルMROベンダーにとって最大の地域機会はどこですか?

アジア太平洋地域は16.76%のCAGRで拡大すると予測されており、最速のフリート成長と支援的なデジタル化政策を提供しています。

セキュリティ規制はデジタルMROの採用をどのように形成していますか?

EU Part-ISおよびFAAの提案規則は強固なサイバーセーフガードを義務付け、コンプライアンスコストを増加させていますが、ベストプラクティスを標準化しています。

エンジン検査時間を半分に短縮した最近のイノベーションはどれですか?

2024年11月に発売されたGE AerospaceとWaygate TechnologiesのAI強化ボアスコープは、ボアスコープ作業時間を50%短縮します。

最終更新日: