シミュレーター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

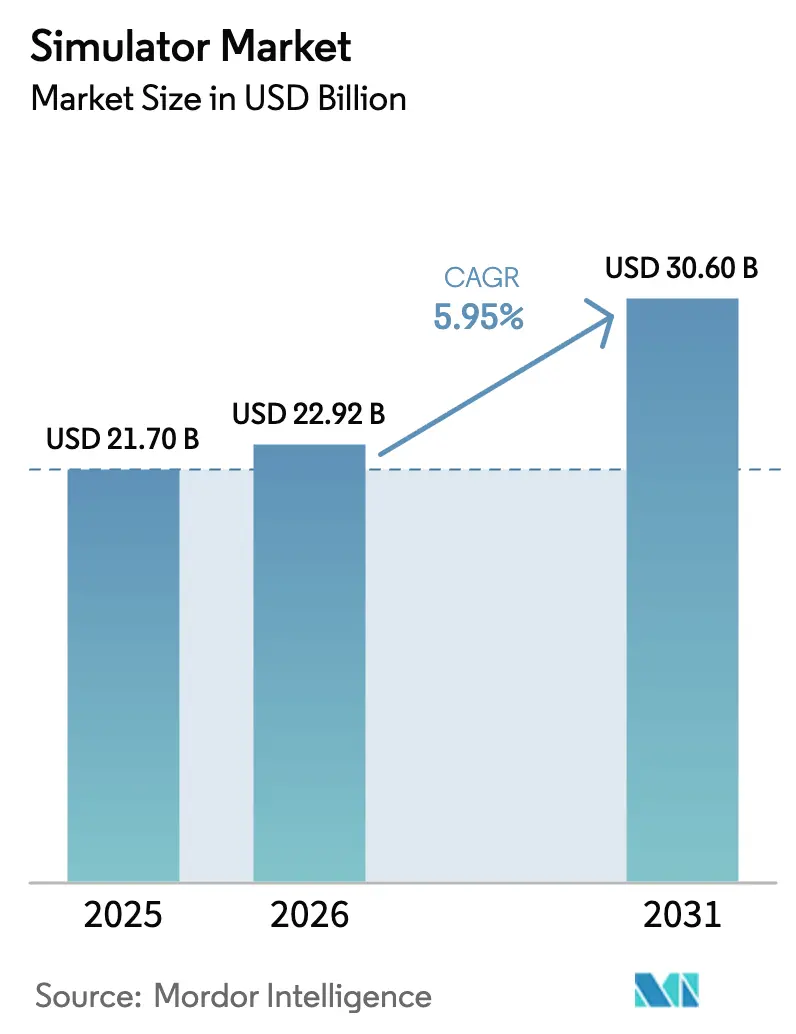

| 市場規模 (2026) | 22.92 十億米ドル |

| 市場規模 (2031) | 30.60 十億米ドル |

| 成長率 (2026 - 2031) | 5.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシミュレーター市場分析

シミュレーター市場規模は、2025年の217億米ドルから2026年には229億2,000万米ドルに成長し、2026年〜2031年の年平均成長率(CAGR)5.95%で2031年までに306億米ドルに達すると予測されています。現在の成長を支える明確なコスト論理があります。ネットワーク化された合成環境は、実地演習に伴う燃料費、弾薬費、維持費のわずかな費用で、複雑なマルチドメインシナリオを再現できるようになりました。同盟国の防衛軍は、NATO STANAG 4603に基づくライブ・バーチャル・コンストラクティブ(LVC)義務の実施を加速しています。米国防総省は、2025年度の統合軍司令官演習・訓練変革勘定に1億4,780万米ドルを充当し、物理的な演習からデータ豊富なシミュレーターへと資金を振り向けています。同時に、欧州航空安全機関(EASA)と連邦航空局(FAA)は2024年に証拠に基づく訓練(EBT)を正式化し、パイロットが新しい航空機タイプに移行する前に追加のレベルDセッションを実施することを航空会社に義務付けました。アジア太平洋地域では、エア・インディアの500機発注やセブ・パシフィックの152機受注残に示されるような民間機材の拡大が、航空シミュレーターベイをほぼフル稼働状態に保っています。サプライヤーはまた、所有モデルから従量課金モデルへの構造的な転換も指摘しており、CAEとFlightSafety Internationalは現在、ハードウェア、インストラクター、ソフトウェアを複数年のサービス契約にまとめ、設備投資を航空会社のバランスシートから切り離しています。

主要レポートのポイント

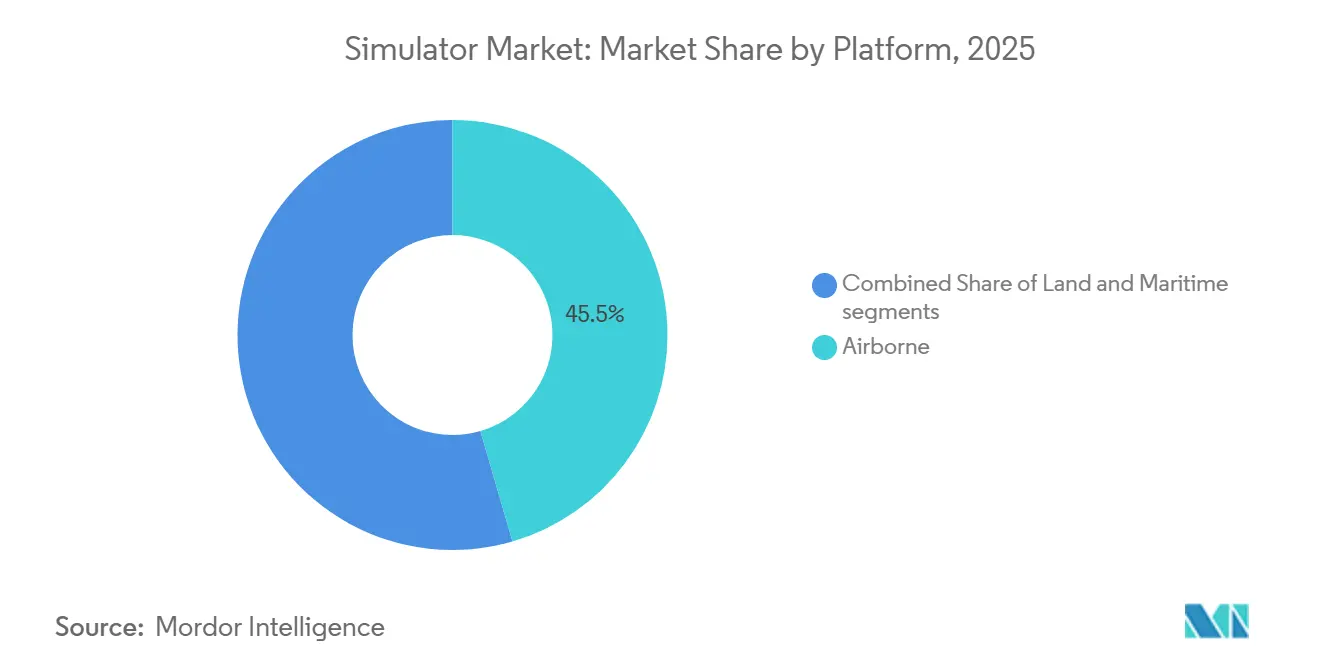

- プラットフォーム別では、航空シミュレーターが2025年のシミュレーター市場シェアの45.50%を占めました。一方、海上シミュレーターは2031年にかけて年平均成長率(CAGR)7.13%で拡大すると予測されています。

- 技術別では、LVCシミュレーターが2025年に37.25%の収益シェアを保持し、ゲーミング・シリアスゲームシミュレーターは2031年にかけて年平均成長率(CAGR)8.10%で成長しています。

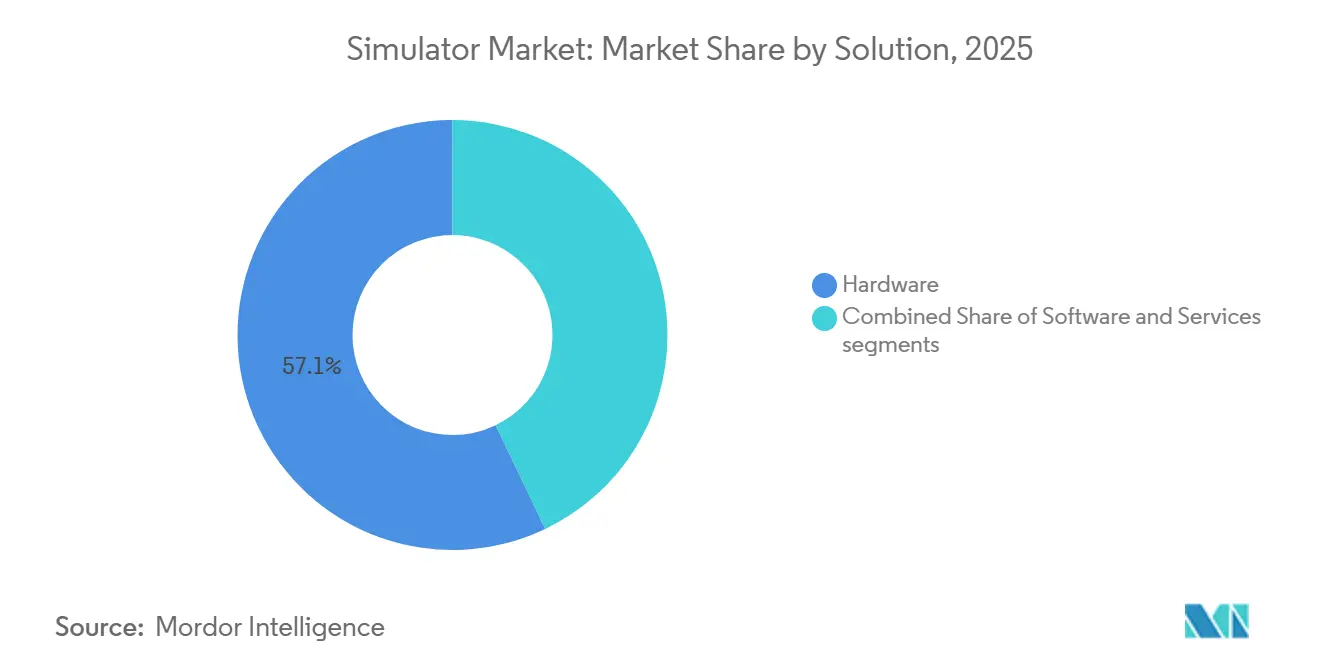

- ソリューション別では、ハードウェアが2025年のシミュレーター市場の57.10%を占めましたが、サービスは2031年にかけて年平均成長率(CAGR)7.65%で成長すると予測されています。

- 用途別では、軍事・防衛訓練が2025年に47.95%のシェアでトップとなり、研究・テスト/研究開発(R&D)は予測期間中に年平均成長率(CAGR)9.55%で拡大すると予測されています。

- エンドユーザー別では、軍事セグメントが2025年の収益の54.65%を占め、民間セグメントは2031年にかけて年平均成長率(CAGR)7.65%で成長すると予測されています。

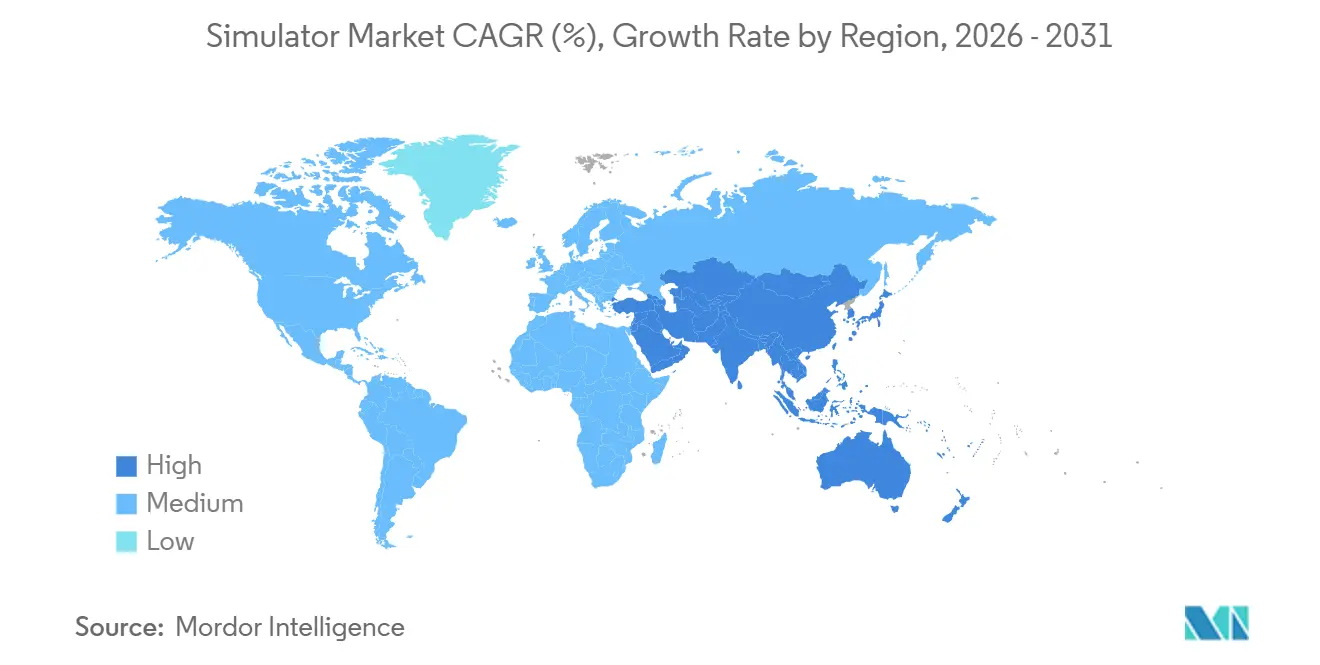

- 地域別では、北米が2025年の収益の39.60%を占め、アジア太平洋地域は2026年から2031年にかけて年平均成長率(CAGR)6.78%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のシミュレーター市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| NATOおよびインド太平洋近代化プログラムがLVCネットワーキングを義務付け | +1.2% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| EASA/FAAの証拠に基づく訓練規則がレベルDシミュレーター時間の増加を要求 | +1.0% | 北米・欧州を中心にグローバル | 短期(2年以内) |

| アジアの無人航空機(UAV)物流ブームがドローンパイロットシミュレーターの需要を押し上げ | +0.8% | アジア太平洋、中東への波及 | 中期(2〜4年) |

| 世界の防衛省が実地訓練コストの25%削減を目標 | +1.1% | グローバル | 長期(4年以上) |

| デジタルツインおよびAIデブリーフツールがオペレーター訓練シミュレーターに浸透 | +0.9% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 新興市場の航空会社がウェットリースによるサービスとしてのシミュレーターモデルを採用 | +0.7% | アジア太平洋、アフリカ、南米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

NATOおよびインド太平洋近代化プログラムがLVCネットワーキングを義務付け

同盟国の軍隊は、大規模な部隊を展開することなくマルチドメイン作戦を再現するため、LVCアーキテクチャを日常の即応態勢に組み込んでいます。STANAG 4603は現在、加盟国にシミュレーターの連携を義務付けています。同時に、米国インド太平洋軍は太平洋抑止イニシアティブの下で99億米ドルを配分し、日本のF-35コックピットとグアムのイージス駆逐艦訓練装置を連結しています。英国国防省は2025年に約8,500万ポンド(1億700万米ドル)を投資し、J-20およびSu-57の新興レーダー特性を反映した合成脅威ライブラリでタイフーンシミュレーターをアップグレードしました。オーストラリアの防衛戦略レビューは、陸軍、海軍、空軍のシミュレーターを新たな高水準アーキテクチャ連携の下で統合する国家合成訓練センターのために、2027年までに12億豪ドル(8億米ドル)を拠出することを約束しました。[3]出典:オーストラリア国防省、「防衛戦略レビュー」、defence.gov.auこのようなプログラムは相互運用可能な機器の購入を加速させますが、IEEE 1516-2010とHLA 4標準の両方を認証する必要があるため、中小規模のベンダーにとっては統合コストが増大します。

EASA/FAAの証拠に基づく訓練規則がレベルDシミュレーター時間の増加を要求

規制当局は現在、アップセット回復および手動操作訓練を、6軸モーションおよびパノラミックビジュアルを搭載したレベルDシミュレーター内でのみ実施することを義務付けています。Air Indiaは2024年にグルグラムでの訓練拡充を行い、CAE製A320neoおよび787デバイスを6台追加し、年間500名の新規パイロットを支援することで、シミュレーター市場における需要を強化しています。Malaysia Aviation Groupはセパンに12ベイのセンターを開設し、Collins Aerospace製Pro Line Fusionアビオニクスを定期審査に活用しています。Fiji AirwaysおよびKenya AirwaysはFlightSafety InternationalおよびL3Harrisからウェットリース契約で時間を借り受けており、新興市場の航空会社にとってウェットリース契約が参入コストを削減することを証明しています。義務的なEBTにより年間シミュレーター稼働率は約15%増加しており、アジアおよび中東全域での施設拡充がこの負荷を吸収することを目指しています。

アジアの無人航空機(UAV)物流ブームが低コストドローンパイロットシミュレーターの需要を押し上げ

アジアの規制当局が物流および農薬散布ドローンの目視外飛行を承認したことで、シミュレーター市場において新たな訓練プロトコルの導入が進んでいます。マレーシア民間航空局は、AirAsiaのTeleportドローンを管理するリモートパイロット1名につき40シミュレーター時間を要件として設定しました。シンガポールでは、Garuda Roboticsが5,000 米ドル未満のデスクトップシステムを使用して年間500名のオペレーターを訓練しており、これらのシステムはDJIおよびAutelクアッドコプターの機能を再現しています。インドのDGCAは、2025年以降、すべてのリモートパイロット証明書にシミュレーター時間が必要になると発表しました。この動きにより、IdeaForgeやZen Technologiesなどの企業国内製品の開発・展開を促進しています。2028年までに、アジア太平洋地域では年間10,000台から15,000台のシミュレーターの販売が見込まれており、従来のフライトトレーニングサプライチェーンを大きく変革する可能性があります。

世界の防衛省が実地訓練コストの25%削減を目標

予算圧力と持続可能性目標により、軍隊は実弾からデジタル弾薬への切り替えを進めています。米空軍は2025年度にF-16およびA-10の飛行時間を8%削減し、3億2,000万米ドルを先進戦闘管理システムのウォーゲーミンググリッドに振り向けました。ドイツ連邦軍はRheinmetallのバトルラボに1億2,000万ユーロ(1億3,000万米ドル)を投じ、車両をグラーフェンヴェーアに輸送することなく大隊規模の演習を実施しています。フランスはThalesに対してラファールF4合成任務リハーサルを提供するために9,500万ユーロ(1億300万米ドル)を承認し、メテオールミサイルモデルを統合しています。これらのイニシアティブのデータは、シミュレーターがライフサイクルコストの4分の1で実地訓練成果の70〜80%を達成し、将来の調達を確実なものにしていることを示しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| NATO DIS、HLA、アジア太平洋FOMアーキテクチャ間の相互運用性のギャップ | -0.7% | グローバル、合同演習で顕著 | 中期(2〜4年) |

| 精密サーボモーターおよび超高精細(UHD)プロジェクターの不足がリードタイムを長期化 | -0.5% | グローバルの製造拠点 | 短期(2年以内) |

| 紛争地帯の政府が資金を実弾に再配分 | -0.6% | 東欧、中東 | 短期(2年以内) |

| 高い設備投資コストが南米・アフリカの小規模フライトスクールの参入を阻害 | -0.4% | 南米、アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

NATO DIS、HLA、アジア太平洋FOMアーキテクチャ間の相互運用性のギャップ

合同演習はプロトコルの不一致を露呈し続けています。BALTOPS 2024では、18カ国の海軍が韓国・日本のシミュレーターと米国のイージスシステムとの間でトラック情報を交換するためのミドルウェア構築に6カ月を費やしました。IEEEは2024年にHLA 4をリリースしましたが、後方互換性が失われ、ベンダーは並行コードベースのサポートを余儀なくされています。オーストラリアの防衛科学技術グループ(DSTG)は2025年に、ファイブアイズのシミュレーションネットワークを統合するには2億豪ドル(1億3,300万米ドル)のソフトウェア作業が必要と試算しました。参照実装が登場するまで、連携システムはレイテンシーを誘発するゲートウェイに依存し、複雑性が制限されます。

精密サーボモーターおよびUHDプロジェクターの不足がハードウェアのリードタイムを長期化

Moogの電気油圧式アクチュエーターとテキサス・インスツルメンツのDLP473TEチップセットがフルフライトシミュレーターを駆動しています。2025年には、映画館や自動車のヘッドアップディスプレイ(HUD)からの需要増加により、プロジェクターのリードタイムが24週間に延長されました。Moogがニューヨーク工場の拡張に4,500万米ドルを投資したにもかかわらず、同社は2025年度の受注残が18%増加したと報告しました。プロジェクター不足により、CAEは3件の民間向け納品を翌四半期に延期しました。スケジュールリスクを軽減するため、インテグレーターは現在、部品の複数調達と長納期品の事前購入を行い、安定したサプライチェーンを確保しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:海上シミュレーターが地政学的緊張を背景に勢いを増す

航空サブセグメントは2025年のシミュレーター市場で最大の45.50%のシェアを保持しており、これは拡大し続ける世界の民間機材と防衛予算を支配する戦闘機の即応サイクルによって確固たる地位を築いています。アジア太平洋地域だけでも、2024年から2025年にかけて650機以上の新型ジェット機が発注され、レベルDベイを24時間稼働させる初期訓練および型式限定訓練セッションが急増しています。空軍もパイロットを高忠実度コックピットに交代で配置し、混雑した空域では安全に訓練できないレーダー迎撃、空中給油ランデブー、電子戦対抗手段を練習しています。その結果、航空シミュレーターは成長見通しが鈍化しているにもかかわらず、予測可能なアップグレード需要を支えています。

海上シミュレーターは最も速い成長軌道を記録しており、造船業者が戦闘システムに合成訓練ループを直接組み込む設計を進める中、2031年にかけて年平均成長率(CAGR)7.13%で拡大すると予測されています。タイプ26フリゲート、アラフラ級哨戒艦、および今後建造されるDDG(X)駆逐艦はいずれも、分散型訓練のために沿岸ハブに接続できる艦橋、レーダー、兵器コンソールを組み込んだ状態で就役します。南シナ海、北極圏、紅海における緊張の高まりが、仮想環境での対潜水艦、機雷対抗手段、電子戦訓練の需要を高めています。これらの能力需要と海軍の炭素削減義務が相まって、海上の成長は航空および陸上プラットフォームを大きく上回っています。

技術別:ゲーミング・シリアスゲームエンジンがCAGR上位をリード

LVCネットワークは2025年のシミュレーター市場で最大の37.25%の収益ブロックを獲得しました。これはNATOのSTANAG 4603が加盟国に航空、陸上、海上の訓練装置を単一の合成戦場に連携させることを義務付けているためです。北米および欧州の支出ラインは、F-35センサーデータ、チャレンジャー3装甲分析、イージス戦闘システムデータを標準的な作戦ビューに統合するアップグレードに資金を提供しています。これらのマルチドメイングリッドにより、指揮官はジェット燃料を消費したり艦船を動員したりすることなく、複合航空作戦や空母打撃群防護を演習でき、予算節約と即応性向上の両方をもたらします。持続的な近代化予算がLVCの収益リーダーシップを確保していますが、その成長率はより速い技術のそれを下回っています。

ゲーミング・シリアスゲームシミュレーションは最も速い成長を享受しており、商用ゲームエンジンが軍事グレードのリハーサルツールへと成熟する中、年平均成長率(CAGR)8.10%を記録しています。米陸軍の合成訓練環境はVBS4とUnityをライセンス供与し、2,000米ドル未満のノートパソコンからアクセスできるフォトリアリスティックな市街地、ジャングル、高層ビル内部を提供し、従来のコンストラクティブワークステーションと比較して1席あたりのコストを大幅に削減しています。警察学校、災害対応機関、民間航空学校は同じエンジンを使用して、共有クラウドサーバー上で人質危機、山火事の拡大、またはコックピットの誤作動をモデル化しています。このクロスセクターの牽引力と継続的なコンテンツ更新が相まって、ゲーミング技術は市場で最も速く成長するセグメントとして確固たる地位を築いています。

ソリューション別:サービスが航空会社の設備投資を運用費に転換

ハードウェアはシミュレーター市場で最も重要な収益の柱であり続け、2025年に57.10%を占めました。フルフライト機器はミリメートル精度で加工されたモーションシステム、高精細プロジェクター、レプリカコックピットシェルに依存しているためです。各レベルDユニットは6軸電動アクチュエーター、4K 120ヘルツビジュアルドーム、モジュール式アビオニクスシステムを統合しており、部品不足が発生した場合には納入価格が1,500万米ドルを超え、リードタイムが18カ月を超えます。防衛シミュレーターには機密扱いの脅威ライブラリが追加され、部品表コストがさらに膨らみます。これらの複雑さの層がハードウェアインテグレーターに価格決定力を与える一方で、半導体とサーボモーターのボトルネックにさらし、顧客は直接購入と新興のサービスまたはリース代替手段のバランスを取ることを余儀なくされています。

サービスはシミュレーター市場で最も速く成長するソリューション部門であり、オペレーターが設備投資を予測可能な運用費に転換する中、年平均成長率(CAGR)7.65%で成長しています。従量課金契約の下、ベンダーはインストラクター、ソフトウェアアップデート、スペアパーツ、コンプライアンス文書を提供し、ユーザーは残存価値リスクを負うことなくブロックアワー料金を支払います。CAEは現在このモデルを使用して70のグローバルトレーニングセンターを運営しており、FlightSafety Internationalは南米の航空会社向けに機材を管理し、月次請求書を飛行時間消費量に連動させています。この構造により、航空会社と小規模な軍隊は急速なアビオニクスの陳腐化とプロジェクター不足から保護される一方、インテグレーターには四半期収益の変動と資金調達リスクを平準化する複数年の年金収入が提供されます。

用途別:軍事の優位性と研究開発のイノベーション

軍事・防衛訓練は2025年のシミュレーター市場で最大の47.95%のシェアを占めました。同盟国の軍隊が、実地で実施すれば予算と条約に負担をかける複雑なマルチドメインシナリオを演習するために合成射撃場に依存しているためです。NATOの航空部隊は仮想S-400陣地に対する電子攻撃戦術を練習し、戦車乗員はモーション誘導ハル内でトップアタック回避を訓練し、海軍士官は大陸をまたいで縫い合わされた模擬艦隊で対艦ミサイル斉射を実施しています。これらの任務タイプは脅威ライブラリの継続的な更新と機密管理を必要とし、民間航空サイクルが大幅に軟化した場合でも、サプライヤーの収益を支える安定したハードウェアアップグレードとソフトウェアライセンス更新を確保しています。

研究・テスト/研究開発(R&D)は年平均成長率(CAGR)9.55%で成長すると予測されており、自律走行車、宇宙船、先進機体の認証取得時間を大幅に短縮するデジタルツインワークフローが牽引しています。Waymoは2024年に200億マイルのシミュレーション走行を記録し、公道展開前に新しい知覚アルゴリズムをストレステストしました。NASAのアルテミスプログラムは、ハードウェアフリーズの数カ月前に没入型ドームで月面着陸船のフライトコードを検証しました。自動車OEMはフルビークル物理モデルをドライバーインループリグに入力し、エンジニアがテストコースの時間を待つことなくコーヒーブレイク中にトラクションコントロールロジックを調整できるようにしています。これらの生産性向上と規制機関の仮想証拠が相まって、研究開発は2031年までシミュレーター市場で最も速く成長する用途セグメントとしての地位を確固たるものにしています。

エンドユーザー別:民間航空会社がギャップを縮小

軍事エンドユーザーセグメントは2025年の収益の54.65%を維持しました。防衛省が緊縮サイクル中でもシミュレーターへのアクセスを優先する即応性指標を中心に複数年予算を組んでいるためです。戦闘機部隊、機甲旅団、潜水艦乗員は規制当局が毎年監査する合成時間の割当を義務付けられており、民間顧客がほとんど達成できない可視性をベンダーに提供しています。B-52爆撃機やT-90戦車などの長寿命プラットフォームも生産終了後数十年にわたって訓練を必要とし、視覚システム、アビオニクス、レプリカ、機密脅威データベースのアップグレード経路を維持しています。このような構造的優位性により、軍事部門は定期的な訓練配分を削減することなく為替変動や燃料価格ショックを吸収でき、世界中のサプライヤーの受注残を支え、需要を満たしています。

民間オペレーターはシミュレーター市場で最も活発なエンドユーザー成長をもたらしており、アジア太平洋の航空会社が機材規模を3倍にし、規制当局が証拠に基づく訓練規則を強化する中、2031年にかけて年平均成長率(CAGR)7.65%で成長しています。エア・インディア、マレーシア・アビエーション・グループ、セブ・パシフィックは2030年までに合計8,000名以上の新規パイロットを必要とし、グルグラム、セパン、マニラでのレベルD稼働率を継続的に高めています。ウェットリース契約により、フィジー・エアウェイズとケニア・エアウェイズは1,500万米ドルの設備投資審査を回避し、予約時間分のみを支払い、ベンダーが整備リスクを負います。パイロット給与の上昇とスロット可用性の逼迫が高スループットの合成経路へのインセンティブをさらに高め、民間需要を航空会社にとって持続的な上昇トレンドに固定しています。

地域分析

北米は2025年の収益の39.60%を占めました。米国防総省は2026年度のテスト・評価科学技術に1億9,940万米ドルを配分しました。CAEはカナダに世界本社を置き、世界70カ所のセンターを運営しています。2024年に発行されたFAA諮問通達120-EBTは、グローバルなコンピテンシーベースのパイロット審査の雛形となりました。メキシコのボラリスは2026年に納入予定のA320neoシミュレーター2台を発注し、ナローボディ機の拡大を支援しています。米陸軍のゲームエンジン投資がこの地域の技術的リードを確固たるものにしています。

アジア太平洋は最も速く成長する地域であり、年平均成長率(CAGR)6.78%で成長しています。エア・インディアの500機発注、セブ・パシフィックの受注残、マレーシアのセパン訓練ハブが民間の牽引力を浮き彫りにしています。インドのHTT-40練習機と日本の三菱F-Xプログラムはシミュレーターを基本設計に組み込んでいます。中国の2024年国防白書は合同作戦のコンストラクティブシミュレーションに23億米ドルを配分しました。韓国のKF-21プログラムはレーダーとミサイルエンベロープを再現する1億2,000万米ドルのシミュレーターシステムを特徴としています。

欧州は収益で第2位にランクされています。英国のタイフーンアップグレード、ドイツのRheinmetallバトルラボ、フランスのラファールF4リハーサルシステムはいずれも、2024年から2025年にかけて合成訓練に1億米ドル以上を投じました。中東は固有の戦闘機・海軍プログラムに対応する能力を構築しており、トルコのTAIヒュルジェットには4,500万米ドルのシミュレーターシステムが含まれています。アフリカと南米は設備投資の障壁と規制のギャップにより遅れをとっていますが、ロメとパナマシティにウェットリースセンターが出現しています。

競合環境

シミュレーター市場は中程度の集中度を維持しており、CAE、Collins Aerospace、L3Harrisなどの主要プレーヤーが認証の専門知識とマルチドメインポートフォリオを活用して大規模な防衛フレームワークでの地位を維持しています。CAEは70のトレーニングセンターのネットワークを運営し、航空会社との長期サービス契約を確保しています。Collins Aerospaceは独自のアビオニクスを製品に統合し、ThalesはNautis 3戦闘管理ソフトウェアを海上シミュレーターに組み込み、顧客のプロバイダー切り替えを困難にしています。一方、Bohemia Interactive、Unity、Improbableなどの新規参入者は5,000米ドル未満のシミュレーターシートを提供することで市場を混乱させており、2024〜2025年の期間に米陸軍から4億3,500万米ドルの契約を獲得しています。

AIアナリティクスとデジタルツインの技術進歩が市場競争を促進しています。CAEのRise AIは訓練時間を12%削減し、Lockheed Martinのデジタルツインは損害管理対応を30%向上させています。Thalesは2024年に14件のHLA相互運用性特許を申請し、イノベーションへのコミットメントを示しています。しかし、サプライチェーンの脆弱性は依然として存在しており、Moogアクチュエーターとテキサス・インスツルメンツのDLPチップへの依存が2025年に4〜6カ月の納品遅延を引き起こし、業界にとって重大な懸念事項となっています。

高い参入障壁はシミュレーター市場の特徴であり続けています。プラットフォームレベルの購入者は規制認証と複数年のサービスコミットメントを要求し、新規プレーヤーが地位を確立することを困難にしています。既存企業は技術力と長期契約を活用して市場支配を維持しています。これらの課題にもかかわらず、新興の競合他社は商用ゲームエンジンに基づくコスト効率の高いソリューションを提供することで存在感を高めており、市場ダイナミクスの変化を示しています。イノベーション、サプライチェーンの依存関係、参入障壁の相互作用が競合環境を形成し続けています。

シミュレーター産業のリーダー企業

CAE, Inc.

Collins Aerospace (RTX Corporation)

FlightSafety International Inc.

L3Harris Technologies, Inc.

Thales Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:フィンランドの海事訓練アカデミーであるAboa Mareは、Kongsberg Maritimeからケーシム(K-Sim)エンジン・フルミッションおよびデスクトップシミュレーターシステムを調達し、海軍訓練能力を強化しました。2026年第1四半期に納入予定のこのシステムは、最先端のシミュレーターモデルを誇ります。これらは、ハイブリッド、バッテリー、デュアルフューエル、液化天然ガス(LNG)、メタノールエンジンなど、従来型から次世代オプションまで幅広い推進技術を網羅しています。

- 2025年4月:パン・アム・フライト・アカデミーはボーイング767-300ERレベル「D」フルフライトシミュレーターを取得し、ワイドボディ機訓練ポートフォリオを拡大するための戦略的な動きとなりました。2025年7月にマイアミのアクシスパークキャンパスで稼働開始したこの追加により、アカデミーは高度なパイロット訓練に対する世界的な需要の増加に対応する能力が強化されました。RSI XT6イメージジェネレーターおよびUPRT機能を含むアップグレードされたシミュレーション技術を統合することで、パン・アムはボーイング航空機の主要訓練プロバイダーとしての地位を強化しました。この動向は、国際的な航空会社の運航を支援するための高品質な訓練ソリューションへの投資を重視する業界全体のトレンドを反映しています。

- 2025年2月:エンブラエルはRheinmetallとの間で、オランダ王立空軍向けにC-390フライトシミュレーターを提供する契約を締結しました。契約に基づき、Rheinmetallは2026年末までにフルフライト・ミッションシミュレーターおよびカーゴハンドリングステーショントレーナーを供給します。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、シミュレーター市場を、乗員の訓練、設計の検証、任務リハーサルを目的として現実の航空、陸上、海上の状況を再現する専用ハードウェア、ソフトウェア、サポートサービスの販売と定義しています。システムは、フルモーションフライトデッキや海上ブリッジから、固定ベースの運転シミュレーターや仮想現実(VR)/LVCラボまで多岐にわたり、実地訓練のコストとリスクを削減するという共通の目標を持っています。

スコープ除外:認定された訓練または研究基準を満たさないスタンドアロンの消費者向けゲーミングリグは、本調査の数値の対象外です。

セグメンテーションの概要

- プラットフォーム別

- 航空

- 陸上

- 海上

- 技術別

- ライブ・バーチャル・コンストラクティブ(LVC)シミュレーション

- 合成環境シミュレーション

- ゲーミング・シリアスゲームシミュレーション

- ソリューション別

- ハードウェア

- ソフトウェア

- サービス

- 用途別

- 民間パイロット・乗員訓練

- 軍事・防衛訓練

- 研究・テスト/研究開発(R&D)

- エンドユーザー別

- 民間

- 軍事

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋全域のトレーニングセンターディレクター、防衛調達担当官、民間航空会社の機材計画担当者、VR光学エンジンサプライヤーにインタビューを実施しました。これらの対話により、稼働時間、ハードウェアのリードタイム、VRヘッドセットがドームプロジェクターに取って代わるペースが明確になり、基準年の数量と現実的なコスト曲線を精緻化することができました。

デスクリサーチ

まず、FAAおよびEASAの訓練要件、国際民間航空機関(ICAO)のパイロット需要見通し、NATOおよびインド太平洋の防衛予算、国際海事機関(IMO)の乗組員ガイドライン、HS-8805/9023の国連コムトレード関税コード、国際航空運送協会(IATA)および米国自動車技術者協会(SAE)の業界団体白書などのオープンソースを使用して、認定機器の機材、学習者のスループット、プラットフォームの受注残をマッピングすることから始めました。企業の10-K、OEMの投資家向け資料、特許ファミリー(Questel経由)から平均販売価格と交換サイクルが明らかになり、Dow Jones FactivaとD&B Hooversはアフターマーケットサービスの規模把握に役立ちました。これらのソースは、モデリングを開始する前に過去の出荷量と価格帯を固定します。上記のリストは例示的なものであり、データチェックとギャップ補完には多くの追加の公開・有料参考資料が活用されています。

市場規模の算定と予測

まず、26の重点国における現役の航空機、車両、船舶の機材に対して、パイロット、兵士、甲板士官1人あたりの義務付けられたシミュレーター時間を結びつけることで、トップダウンの需要プールを構築しました。次に、選択的なボトムアップ積み上げ、サンプリングされたOEM出荷量、モーションプラットフォーム受注のチャネルチェック、および差異を調整するための平均販売価格(ASP)×数量スナップショットの中央値でストレステストを実施しました。主要変数には、世界の旅客ジェット機の納入数、防衛LVC支出ライン、民間パイロットライセンスの発行数、VRヘッドセットのASP低下、および典型的な12年のモーションシステム改修サイクルが含まれます。多変量回帰モデルが2030年までの収益を予測し、燃料価格ショックと為替変動に対する感度帯を設けています。データの空白が生じた場合は、専門家のフィードバックで検証された地域プロキシ比率で補完しています。

データ検証と更新サイクル

すべての推定値は3層のレビューを経ています:自動異常スキャン、同僚アナリストによる監査、最終承認。モデルは毎年再ベンチマークし、大規模な防衛契約のキャンセルなど重要なイベントが数値を動かす場合はより早期に実施するため、クライアントは常に最新のベースラインを受け取ることができます。

Mordorのシミュレーターベースラインが確固たる理由

公表されている市場価値は、企業がスコープライン、価格体系、更新頻度を異なる形で選択するため、しばしば乖離します。

主なギャップの要因:一部の出版社はサービス収益を除外し、他はフライト機器のみをカウントし、2019年のASPや前年平均の為替レートに固定しているものもあります。Mordorは陸上・海上プラットフォームの規律ある包含、当年度のASPサンプリング、年次更新によりこれらの盲点を排除しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主なギャップの要因 |

|---|---|---|

| 217億米ドル(2025年) | ||

| 128億米ドル(2024年) | グローバルコンサルタントA | サービスと陸上システムを除外;保守的な交換率 |

| 196億7,000万米ドル(2024年) | 産業出版社B | 航空のみのスコープ;隔年更新 |

| 130億3,000万米ドル(2024年) | 業界誌C | 2019年のASPを使用;アジア太平洋の防衛展開を除外 |

要約すると、Mordor Intelligenceは透明なスコープとライブ変数および頻繁な更新を組み合わせており、意思決定者が予算策定、調達、戦略計画に活用できる均衡のとれた検証可能なベースラインを提供しています。

レポートで回答される主要な質問

2031年のシミュレーター市場の予測規模は?

シミュレーター市場は年平均成長率(CAGR)5.95%で拡大し、2031年までに306億米ドルに達すると予測されています。

最も速く成長しているプラットフォームセグメントはどれですか?

海上シミュレーターが最も高い成長をもたらすと予測されており、2031年にかけて年平均成長率(CAGR)7.13%を記録します。

航空会社がウェットリースシミュレーターモデルに移行している理由は何ですか?

ウェットリース契約は大規模な設備投資を予測可能な運用コストに転換し、新興地域の航空会社にとって定期訓練を手頃なものにします。

証拠に基づく訓練規則はシミュレーター需要にどのような影響を与えますか?

EBTの義務化により、失速回復および手動操縦訓練のためのレベルD時間が増加し、年間稼働率が約15%向上し、新たなセンター建設を促進しています。

オペレーターのデブリーフィングを再形成している技術トレンドは何ですか?

AIを活用したアナリティクスとデジタルツイン統合が、シミュレーターのテレメトリーを解析してパーソナライズされたフィードバックを作成し、習熟までの時間を短縮しています。

シミュレーターメーカーが直面する主要なサプライチェーンリスクは何ですか?

精密サーボモーターとUHD投影チップセットの不足によりリードタイムが2倍になり、インテグレーターは重要部品の複数調達と事前購入を余儀なくされています。

最終更新日: