防衛エレクトロニクス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

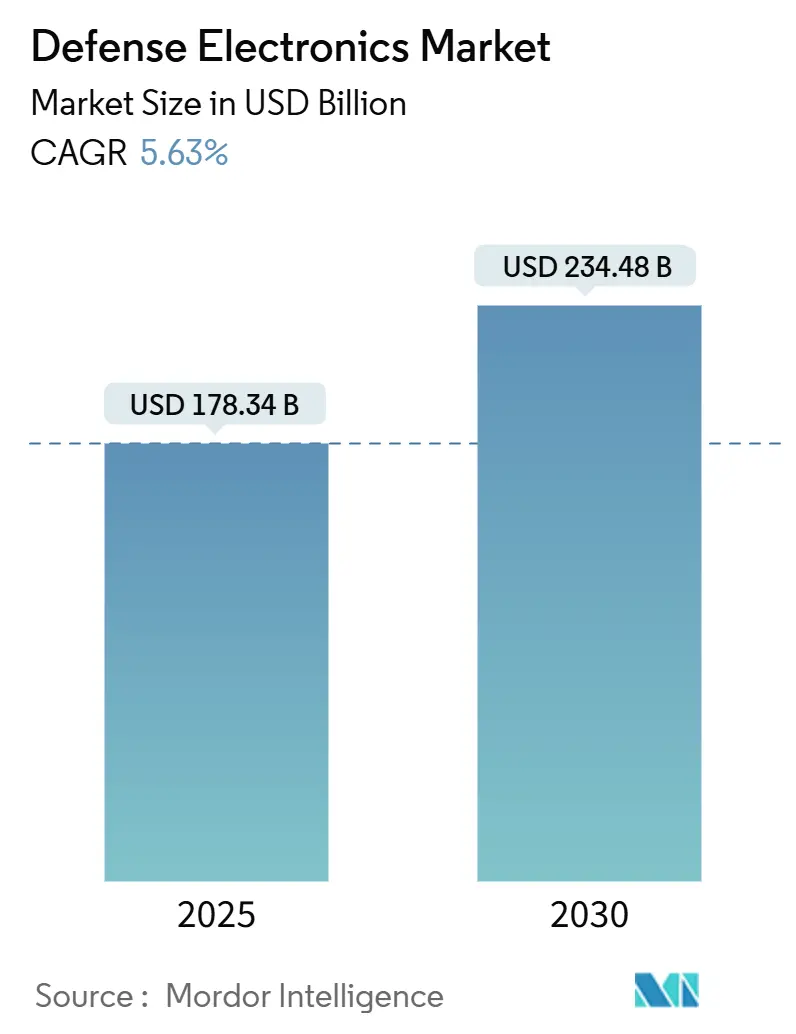

| 市場規模 (2025) | 178.34 十億米ドル |

| 市場規模 (2030) | 234.48 十億米ドル |

| 成長率 (2025 - 2030) | 5.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる防衛エレクトロニクス市場分析

防衛エレクトロニクス市場規模は2025年に1,783億4,000万米ドルと推定され、2030年までに2,344億8,000万米ドルに達すると予測されており、CAGRは5.63%となっています。成長はマルチドメイン作戦、レーダーおよびセンサーの急速なアップグレード、AIを活用したエッジシステム、半導体生産を国内化する公的インセンティブに支えられています。プライムコントラクターは重要なサブティア技術を確保するために垂直統合を拡大し、中堅サプライヤーはレトロフィット需要を取り込むためにオープンアーキテクチャを商業化しています。戦闘機および無人航空機、宇宙ベースの早期警戒コンステレーション、極超音速兵器向けの耐久性エレクトロニクスへの継続的な調達が引き続き機会を形成しています。NATOの同盟国が在庫を補充し、アジア太平洋諸国が中国の軍事近代化に対抗するにつれて、地域支出が加速しています。

主要レポートのポイント

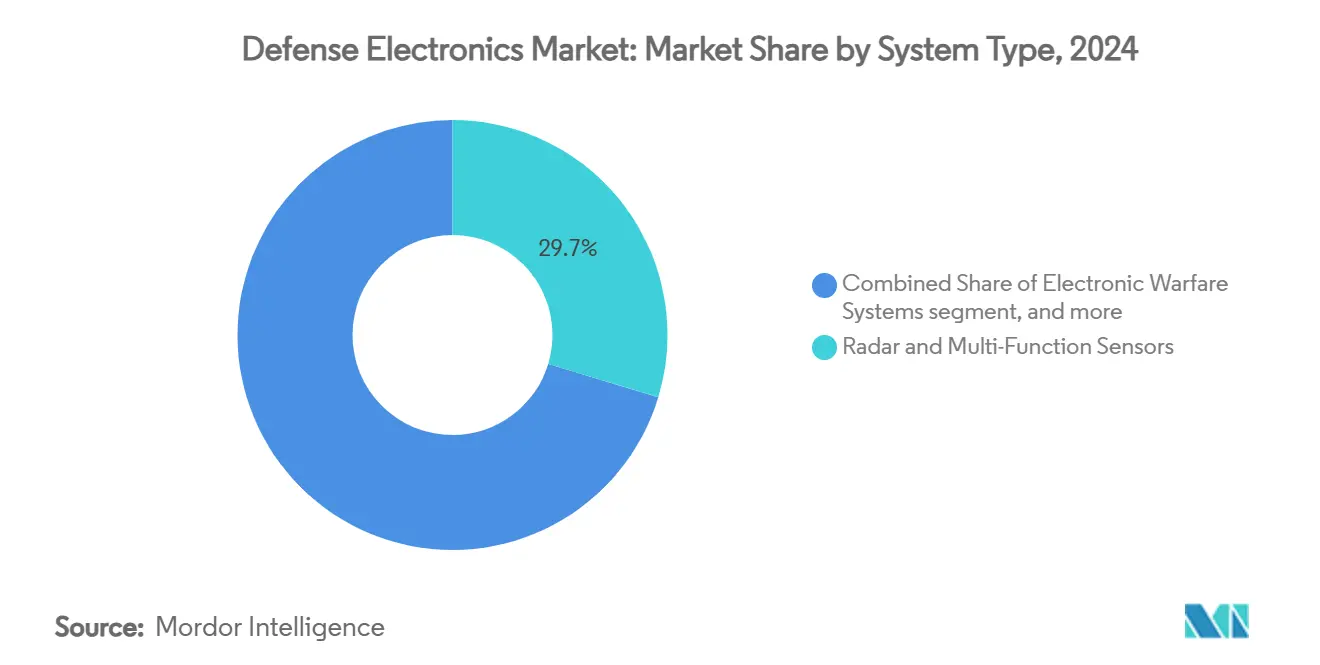

- システムタイプ別では、レーダーおよび多機能センサーが2024年に29.67%のシェアで防衛エレクトロニクス市場をリードしており、電子戦システムは2030年にかけて8.21%のCAGRで成長すると予測されています。

- プラットフォーム別では、航空資産が2024年の防衛エレクトロニクス市場規模の44.21%を占め、宇宙プラットフォームが2030年にかけて最高の6.78%のCAGRを記録しました。

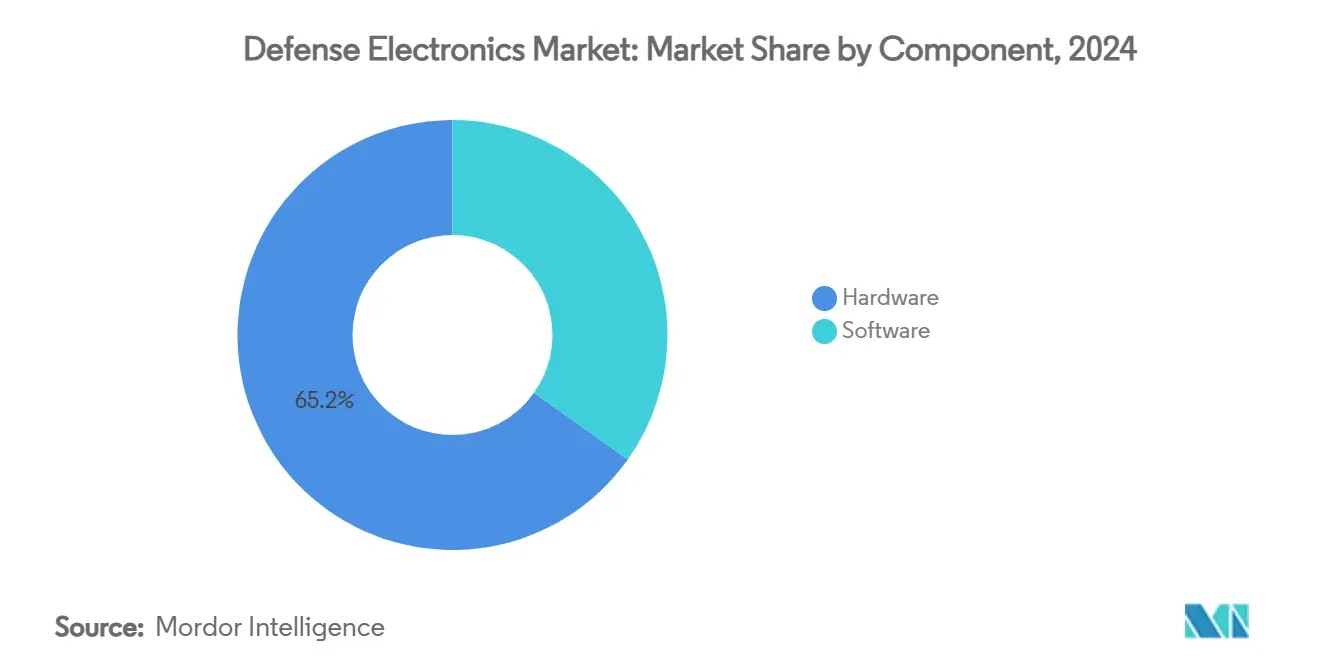

- コンポーネント別では、ハードウェアが2024年に65.18%のシェアを獲得し、ソフトウェアは6.25%のCAGRで成長する見込みです。

- フィット別では、ラインフィット設置が2024年に61.77%のシェアを保持しており、レトロフィットアプリケーションは6.70%のCAGRでより速く拡大しています。

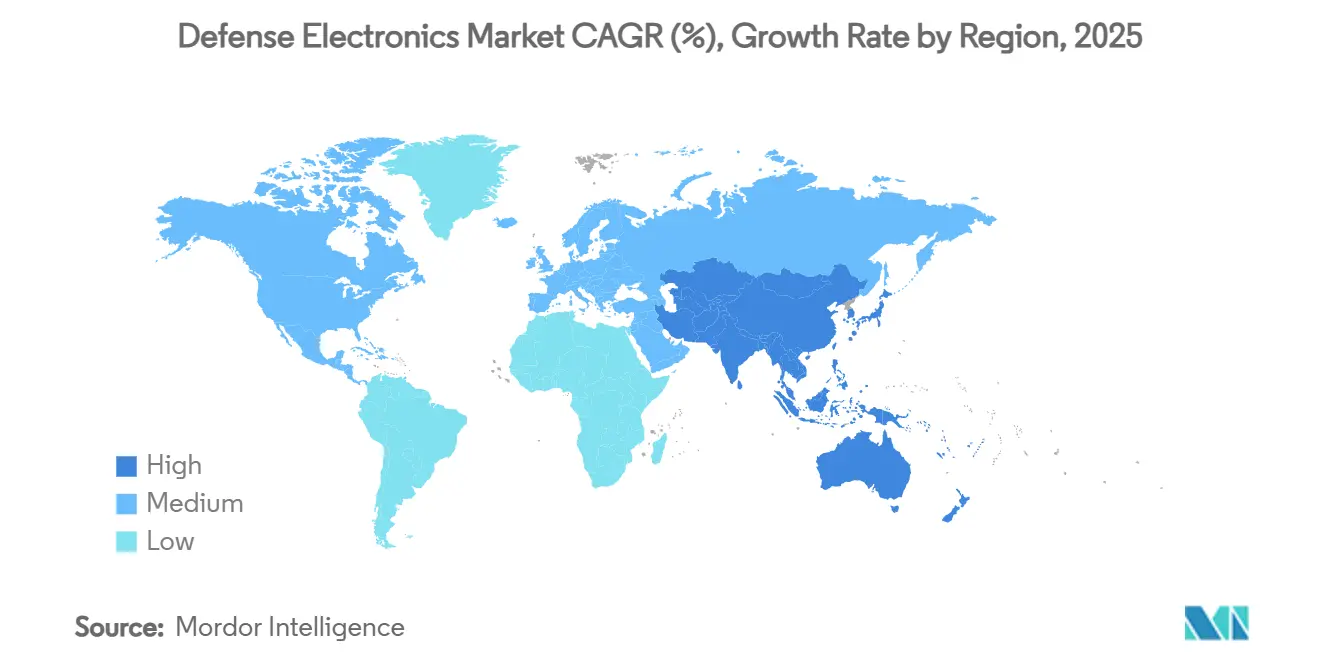

- 地域別では、北米が2024年に38.35%のシェアで優位を占め、アジア太平洋が最速の7.24%のCAGRを記録しました。

世界の防衛エレクトロニクス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 戦略的ドクトリンとしてのマルチドメイン作戦の採用拡大 | +1.2% | グローバル – 北米および欧州での早期採用 | 中期(2~4年) |

| レガシー防衛プラットフォーム全体でのレーダーおよびAESAアップグレードプログラムの加速 | +0.8% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 半導体サプライチェーンの国内化を促進する政府インセンティブ | +0.6% | 北米、欧州、アジア太平洋のコア市場 | 長期(4年以上) |

| エッジベースの電子戦システムへのAIおよび機械学習の統合 | +0.9% | グローバル – 北米および欧州での先進的展開 | 中期(2~4年) |

| 性能を向上させるGaNベースの電力増幅技術のブレークスルー | +0.7% | 北米およびアジアを中心とした製造 | 中期(2~4年) |

| 相互運用性とスケーラビリティを向上させるモジュラーオープンシステムアーキテクチャの義務化 | +1.1% | 北米、NATOの同盟国、新興アジア太平洋ユーザー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

戦略的ドクトリンとしてのマルチドメイン作戦の採用拡大

マルチドメイン作戦は、すべての軍種がセンサー、射撃手、意思決定ノードを一つの情報ファブリックに接続することを強制し、防衛エレクトロニクス市場を相互運用可能なソフトウェア定義アーキテクチャへと向かわせています。米陸軍プロジェクト・コンバージェンスおよび空軍先進戦闘管理システムの下での実証により、統合データリンクがターゲティングサイクルを数分から数秒に短縮できることが証明されました。NATOのマルチドメイン作戦の概念はこの緊急性を反映しており、欧州諸国が同盟ネットワークに接続できる無線機、ゲートウェイ、AI意思決定支援ツールを調達するよう促しています。ペンタゴンの69億米ドルの極超音速予算は、極端な熱と振動に対して耐久性を持つエレクトロニクスへの需要を強化しています。相互運用性の要求は、センサーオープンシステムアーキテクチャイニシアチブの下で認定されたオープンスタンダードハードウェアを専門とする中堅サプライヤーにも扉を開いています。より多くの国がこのドクトリンを成文化するにつれて、防衛エレクトロニクス市場はメッシュネットワーキング、クラウドレス分析、サイバー耐性プロセッサーへの長期的な需要を目にしています。

レガシープラットフォーム全体でのレーダーおよびAESAアップグレードプログラムの加速

能動電子走査アレイのレトロフィットは、第4世代戦闘機および地上監視レーダーの主力アップグレードパスであり続けています。Lockheed Martinの3DELRRトライアルでは、GaNモジュールがTWTベースのアレイに置き換えられた後、信頼性が10倍向上し、探知距離が3倍になることが示されました。[1]Lockheed Martin、「3DELRRプログラムの進展」、lockheedmartin.com F-16ブロック70/72機群は、2030年までにAESA改修が予定されている300機以上の航空機を代表しています。欧州のタイフーンおよびラファールのロードマップも同様の重点を反映しており、Thales、Leonardo、HENSOLDTの能力を組み合わせた二国間プロジェクトを促進しています。これらのブロックアップグレードの収益可視性は、防衛エレクトロニクス市場内でアンカー資本支出を提供し、フォローオンメンテナンス契約がアフターマーケットマージンを押し上げています。電子戦の強化は同じ波に乗っており、標準的な送受信モジュールがレーダーと共に設置されるジャマーポッドのコスト障壁を下げています。

半導体サプライチェーンの国内化を促進する政府インセンティブ

CHIPSおよび科学法は、防衛エレクトロニクス市場にとって重要な製造の国内回帰に520億米ドルを割り当てています。例えば、Mercury Systemsは極端な環境に適した安全なRFマルチチップパッケージを設計するために850万米ドルを確保しました。[2]Mercury Systems、「国防総省が安全なRFパッケージ契約を授与」、mrcy.com 台湾積体電路製造のアリゾナサイトには、米国の防衛ワークロードを受け入れる専用の「信頼された」ラインが含まれており、台湾海峡における地政学的リスクへのエクスポージャーを低減しています。大西洋の向こう側では、欧州チップス法が高出力レーダーフロントエンドに不可欠なGaNプロセスを重視した地域ファブに430億ユーロ(505億9,000万米ドル)を投入しています。これらのインセンティブはリードタイムを短縮し、西側のプライムにティア2サプライヤーに対するより高い可視性を与えています。長期的には、オフショアファウンドリーが歴史的に保持してきたコスト優位性を希薄化し、防衛エレクトロニクス市場全体の調達決定を再調整することになります。

エッジ電子戦へのAIおよび機械学習の統合

人工知能(AI)は、認知ジャマーが250ミリ秒以内に脅威を識別、分類、対処することを可能にし、これはルールベースのロジックでは達成不可能なペースです。RTXはShield AIと協力して、徘徊弾薬およびセンサーに自律的な意思決定ループを組み込み、完全にネットワーク化された協調自律性で飛行する最初の兵器ファミリーを実現しました。DARPAのSCEPTERの取り組みはAIシミュレーションを使用して、新しい対抗手段の開発を数ヶ月から数時間に圧縮しています。Northrop GrummanとNVIDIAのパートナーシップは、フィールド展開のためにアルゴリズムを堅牢なGPUに迅速に移植できるツールチェーンを追加しています。衛星リンクが争われるエッジで処理する必要性は、低サイズ・重量・電力モジュールおよび熱管理イノベーションへの需要を高め、防衛エレクトロニクス市場をさらに拡大しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 先進的無線周波数コンポーネントに対するより厳格な輸出規制 | -0.4% | 北米および欧州の輸出 | 短期(2年以内) |

| RFおよびミックスドシグナル電子設計における熟練人材の継続的な不足 | -0.3% | グローバル – 北米および欧州で最も深刻 | 長期(4年以上) |

| 長寿命軍事システムにおけるコンポーネント陳腐化管理の高コスト | -0.5% | すべての主要防衛市場 | 中期(2~4年) |

| ミッションクリティカルエレクトロニクスのサイバー強化認証プロセスの遅延 | -0.2% | 北米およびNATOの同盟国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

先進的RFコンポーネントに対するより厳格な輸出規制

拡大された米国商務省管理リストは、耐圧600Vを超えるGaN電力デバイスの輸出を制限しており、プライムは外国向け販売のために別のバリアントを設計することを余儀なくされ、非経常的なエンジニアリングコストが膨らんでいます。欧州連合のデュアルユース規則は、NATO非加盟国向けの超広帯域ジャマーに同様の負担を課しています。断片化したコンプライアンススタックはライセンスサイクルを長引かせ、防衛エレクトロニクス市場内の近期収益を抑制しています。サプライヤーは国内ポートフォリオを深化させるか、受取国内でキットを組み立てるために地元インテグレーターと提携することで対応しています。

RFおよびミックスドシグナル設計における熟練人材の継続的な不足

大学は年間2,000人未満のRFエンジニアを卒業させる一方、市場の需要は5,000件の求人を超えており、プロジェクトのタイムラインと報酬予算を圧迫しています。[3]国立科学財団、「科学・工学指標2025」、ncses.nsf.gov Mercury Systemsの見習いパイプラインなどのプログラムはギャップを緩和しますが、高齢化した専門家コホートから予想される退職の崖を相殺することはできません。アジア太平洋のサプライヤーも同様の不足に直面しており、特に化合物半導体エピタキシーにおいて顕著です。限られた人材の可用性は、防衛エレクトロニクス市場が新興技術を取り込む方法に対してソフトな上限を設けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システムタイプ別:レーダーの優位性が電子戦の混乱に直面

レーダーおよび多機能センサーは2024年の防衛エレクトロニクス市場シェアの29.67%を保持しており、火力制御および早期警戒に不可欠であり続けています。しかし、電子戦システムは現代の脅威が機敏なジャミングと欺瞞を必要とするため、最速の8.21%のCAGRを記録しています。防衛エレクトロニクス市場は、成熟したレーダー交換サイクルとAI分類器に基づく新興の電子戦需要の間で二極化しています。C4ISRノードはマルチドメインドクトリンが強靭な通信を強調するため着実に成長し、オプトロニクスはGPS拒否ナビゲーションに対する関連性を高めています。

第2世代GaN増幅器はレーダーのピーク電力を40%向上させ、エリアカバレッジのプラットフォーム数を削減しています。同時に、認知電子戦ポッドは狭帯域バラージから適応波形に移行し、調達優先事項を変えています。オープンシステムのバックエンドにより、部隊はソフトウェアアップデートを通じて新しい効果を追加でき、アルゴリズム中心の差別化へのシフトを強化しています。その結果、ハードウェアの価値プールは安定する一方、ソフトウェアとサービスが防衛エレクトロニクス市場内で加速しています。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能

プラットフォーム別:宇宙の加速が航空のリーダーシップに挑戦

航空資産は防衛エレクトロニクス市場規模の44.21%を占めました。しかし、宇宙プラットフォームはミサイル警戒コンステレーションと強靭なSATCOM層を背景に6.78%のCAGRで成長しています。各小型衛星が低サイズ・重量・電力・コストのアビオニクスを搭載するため、防衛エレクトロニクス市場は放射線耐性プロセッサーへの大量注文を促進することで恩恵を受けています。陸上システムは東欧で再び投資の重点となっており、対無人航空機レーダーおよび地対空ミサイルネットワークが普及しています。

無人航空機の統合は、地上部隊が電子戦ペイロードを搭載した有機的な無人航空機システムを運用するようになったため、航空と陸上のカテゴリーの境界を曖昧にしています。海上需要は協調ターゲティングネットワークと連携した水上戦闘艦のAESAレトロフィットに焦点を当て、安定を保っています。ドメイン間の激化するクロスオーバーは統一された調達アプローチを支持し、プラットフォームミックスが進化しても総支出を維持しています。

コンポーネント別:ソフトウェアがハードウェアの優位性に迫る

ハードウェアは2024年の収益の65.18%を維持しましたが、ミッションパックがコンテナ化されたアプリに切り替わるにつれてソフトウェアは年間6.25%成長しています。Mercury Systemsの共通処理アーキテクチャはこのシフトを支え、オペレーターが安全なファームウェアロードを通じて新しい機能を注入できるようにしています。データフュージョン、自動目標認識、電子戦闘序列マッピングなどのユーティリティは標準VPXブレード上で動作し、専用ハードウェアの内容を削減しています。

防衛エレクトロニクス市場は依然として極超音速機体に必要な高周波基板、液体金属熱伝導、3Dパッケージングに投資しており、ハードウェアの関連性を維持しています。それでも、定期的なライセンス収益が一回限りのボックス販売を上回るため、バリュエーション倍率はソフトウェア重視のベンダーに傾いています。予測期間にわたって、オープンミドルウェアがサードパーティのイノベーションを解放するにつれて、コンポーネントミックスは同等に近づいています。

フィット別:レトロフィットの勢いが予算制約を反映

ラインフィットプログラムは、新しい戦闘機とフリゲート艦の建造が最新のエレクトロニクスを最初から組み込んだため、2024年の収益の61.77%を生み出しました。レトロフィット需要は6.70%のCAGRで成長しており、レガシー機群向けのコスト効果の高いAESAおよび電子戦の挿入に乗っています。防衛エレクトロニクス市場は、統合時間を30%削減する標準化されたバックプレーンから恩恵を受けており、空軍が通常の整備サイクル内で旧型機をアップグレードできるようにしています。

財政上限は指揮官にプラットフォームの寿命を延ばすよう促し、レトロフィットは代替航空機の長期開発を回避する迅速な成果となっています。サプライヤーは一度認定されて複数の国に複製されるキットベースのソリューションで対応し、規模の経済を強化しています。レトロフィットの波は、モジュラーアーキテクチャが構造的な機体ではなくエレクトロニクスへの支出を再配分する方法を強調しています。

地域分析

北米は、世界最大の防衛予算と、ほとんどのハイエンドコンポーネント生産を内部化する成熟した産業基盤を組み合わせることでリーダーシップを維持しています。この地域はまた、リードタイムの変動を低減し、防衛エレクトロニクス市場を外部ショックに対して強靭に保つ政府資金による半導体ファブからも恩恵を受けています。カナダの北極圏監視アップグレードとNORADのデジタル化は、広開口レーダーと安全なデータリンクへの需要を広げています。

アジア太平洋は、中国がステルス対抗アレイと電子対抗対抗手段スイートをフィールドテストし、日本、韓国、オーストラリアが次世代ジャマーを共同開発するよう促すにつれて、最速の拡大を記録しています。インドはオフセットクレジットを国内マイクロ波モノリシック集積回路ファブに投入し、サプライチェーンを国内に固定しています。東南アジア諸国は沿岸監視と対無人航空機システム機器に焦点を当て、地域全体でかなりの量に集積する小ロット調達のカスケードを生み出しています。

欧州はNATOの短距離防空ギャップ分析の下で近代化を加速しています。ポーランドの急速なF-16 AESAアップグレードとスペインのマルチバンドフリゲートレーダーは、EU加盟国が国内参加を奨励しながら共通標準に収束する方法を示しています。欧州防衛基金は、米国で採用されているMOSA原則を反映したオープンアーキテクチャを重視した国境を越えたプロトタイプに資金を提供しています。この整合は共同作戦における相互運用性を強化し、防衛エレクトロニクス市場全体の総アドレス可能価値を増加させています。

競争環境

4つのプライム——RTX Corporation、Lockheed Martin Corporation、Northrop Grumman Corporation、BAE Systems plc——が収益の支配的なシェアを占めています。これらはセンサー、プロセッサー、エフェクターを一つの屋根の下に統合し、専有半導体ラインと主権輸出許可を活用して高い参入障壁を課しています。L3Harris、HENSOLDT、Mercury Systemsは戦術無線機、パッシブレーダー、安全処理においてニッチなリーダーシップを守っています。防衛エレクトロニクス産業は垂直統合取引の波を目撃しており、航空宇宙プライムがサプライリスクを管理するためにボードレベルの専門企業を買収する例がその典型です。

技術の収束は商業プレーヤーとの協力を広げています。RTXとShield AIの提携は自律スウォームロジックを防衛ポートフォリオに拡張しています。Northrop GrummanはNVIDIA AIをライセンスして、航空早期警戒レーダー向けのアルゴリズムトレーニングカーブを短縮しています。このような協力は、従来の防衛開発が10年以上かけていたイノベーションサイクルを短縮しています。同時に、輸出規制の強化がプライムに顧客国内に現地子会社を設立するよう促し、サプライチェーンを分散させる共同生産取引を形成しています。

競争はソフトウェア層で激化しており、中小企業はファブを所有せずに専門的な機械学習モデルを提供することで契約を確保できます。しかし、認証とサイバー強化のコストにより、ほとんどの企業は直接競合するよりもプライムとのパートナーシップを選択しています。最終的な結果は、規模と機敏性を報いる集中しているが動的な防衛エレクトロニクス市場です。

防衛エレクトロニクス産業のリーダー

BAE Systems plc

RTX Corporation

Lockheed Martin Corporation

Thales Group

Northrop Grumman Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:米海軍はRaytheon Technologies(RTX Corporation)にAN/SPY-6(V)レーダーの生産継続のために6億4,600万米ドルの契約を授与し、調達中のレーダーの総数を42基に引き上げました。

- 2025年3月:海軍海上システム司令部はLockheed Martin Corporationに新造および現役潜水艦向けの潜水艦電子戦システムを製造するための5,420万米ドルの契約を授与しました。

世界の防衛エレクトロニクス市場レポートの範囲

| レーダーおよび多機能センサー |

| 電子戦システム |

| C4ISRおよび戦術通信 |

| オプトロニクスおよびEO/IRセンサー |

| アビオニクスおよびミッションコンピューター |

| 防衛半導体および電力モジュール |

| 航空 |

| 陸上 |

| 海上 |

| 宇宙 |

| ハードウェア |

| ソフトウェア |

| ラインフィット |

| レトロフィット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| システムタイプ別 | レーダーおよび多機能センサー | ||

| 電子戦システム | |||

| C4ISRおよび戦術通信 | |||

| オプトロニクスおよびEO/IRセンサー | |||

| アビオニクスおよびミッションコンピューター | |||

| 防衛半導体および電力モジュール | |||

| プラットフォーム別 | 航空 | ||

| 陸上 | |||

| 海上 | |||

| 宇宙 | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| フィット別 | ラインフィット | ||

| レトロフィット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

世界の防衛エレクトロニクス市場の現在の規模は?

防衛エレクトロニクス市場規模は2025年に1,783億4,000万米ドルであり、5.63%のCAGRを反映して2030年までに2,344億8,000万米ドルに達すると予測されています。

2030年にかけて防衛エレクトロニクス市場で最も速く成長する地域はどこですか?

アジア太平洋は中国の近代化、インドの国産プログラム、韓国の輸出に牽引されて最速の7.24%のCAGRを記録しています。

防衛エレクトロニクス市場をリードするシステムセグメントはどれですか?

レーダーおよび多機能センサーは2024年に29.67%のシェアを保持しており、最大のシステムカテゴリーであり続けています。

防衛エレクトロニクスにおいてレトロフィット活動が増加している理由は何ですか?

レトロフィット需要は6.70%のCAGRで成長しており、軍隊が新しいプラットフォームを購入せずに近同等の能力を得るためにAESAレーダーと電子戦スイートでレガシー機群をアップグレードしているためです。

オープンシステムアーキテクチャはサプライヤー競争にどのような影響を与えていますか?

MOSAおよびSOSA標準により、複数のベンダーが共通バックプレーンに接続でき、価値がソフトウェアアップデートにシフトして統合時間が短縮され、プライムと中小テック企業間の協力が促進されています。

防衛エレクトロニクス市場を支配している企業はどこですか?

RTX Corporation、Lockheed Martin Corporation、Northrop Grumman Corporation、Thales Group、BAE Systems plcが市場を支配しています。

最終更新日: