戦場管理システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

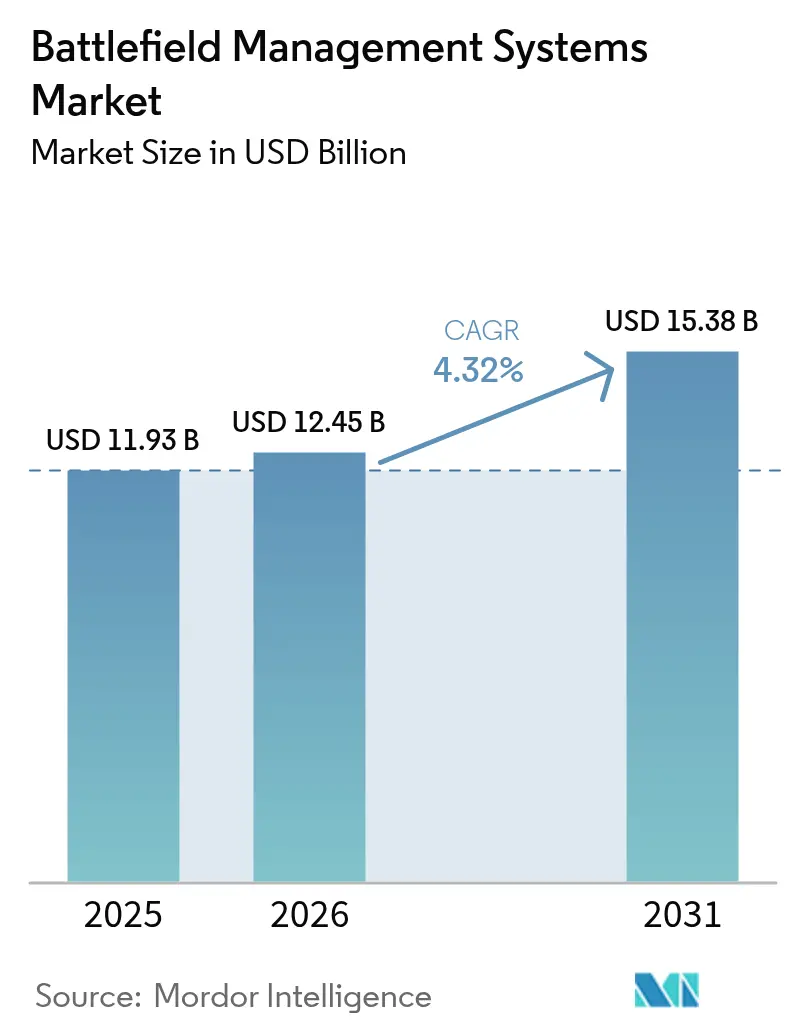

| 市場規模 (2026) | 12.45 十億米ドル |

| 市場規模 (2031) | 15.38 十億米ドル |

| 成長率 (2026 - 2031) | 4.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる戦場管理システム市場分析

戦場管理システム(BMS)市場規模は2025年に119.3億USDと評価され、2026年の124.5億USDから2031年には153.8億USDに達すると推定されており、予測期間(2026年~2031年)中に4.32%のCAGRで成長する見通しです。BMS市場は、防衛力がリアルタイムの状況認識を確保し、より迅速な意思決定ループを可能にし、マルチドメイン作戦を調整するためにデジタルトランスフォーメーションを採用するにつれて拡大しています。需要は、軍事近代化プログラムが活発であり、連合軍の相互運用性が不可欠であり、オープンアーキテクチャの義務化が正式化されている地域で最も強くなっています。ハードウェアは依然として大部分の調達予算を支えていますが、ソフトウェア定義機能の急速な台頭により価値創造の位置づけが変わりつつあります。競争活動は、サイバーセキュリティの脅威がプログラムのコストとスケジュールを膨張させる中、セキュアなデータファブリックを通じてセンサー、プラットフォーム、エフェクターを統合することに集中しています。

主要レポートのポイント

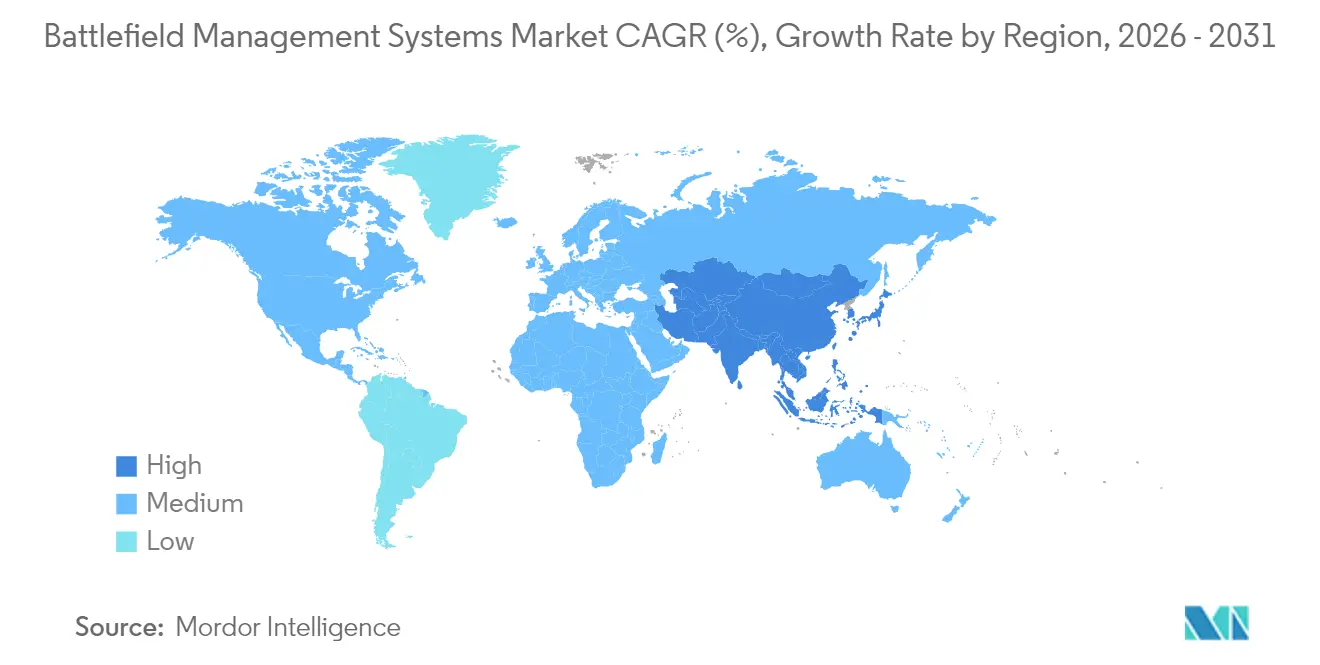

- 地域別では、アジア太平洋が2025年のBMS市場シェアの29.05%を占めてトップとなり、中東・アフリカは2031年まで9.23%のCAGRで拡大する見通しです。

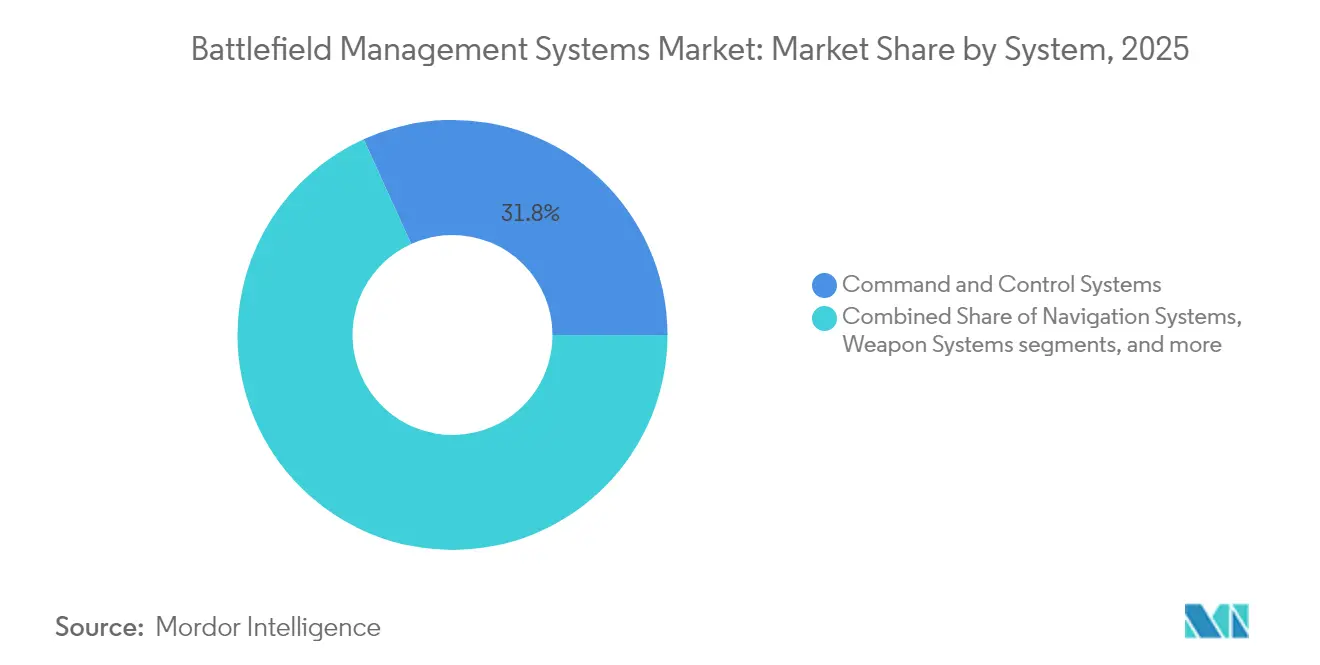

- システムタイプ別では、指揮統制システムが2025年に31.78%の収益シェアを占め、通信・ネットワーキングシステムは2031年まで8.34%のCAGRで進展しています。

- コンポーネント別では、ハードウェアが2025年のBMS市場規模の50.62%のシェアを占め、ソフトウェアは2026年から2031年の間に8.84%のCAGRで成長すると予測されています。

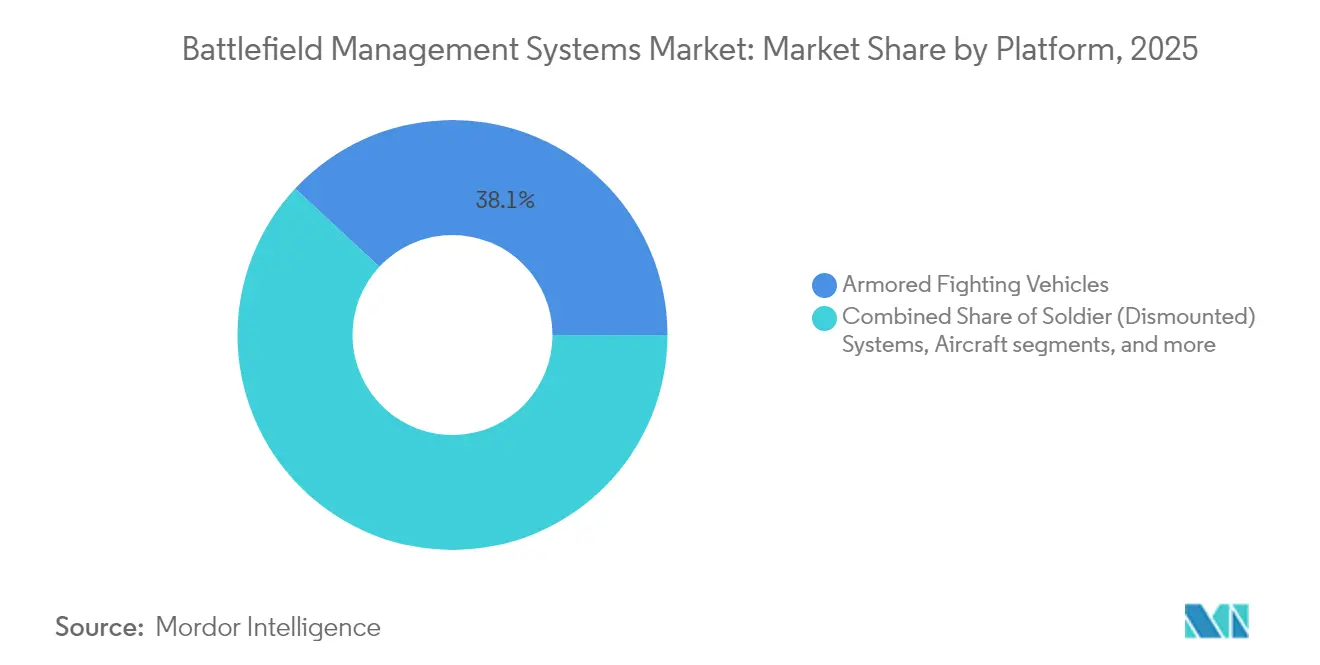

- プラットフォーム別では、装甲戦闘車両が2025年に38.07%のシェアを占め、歩兵(下車)システムは7.09%のCAGRで拡大すると予測されています。

- 設置タイプ別では、車両搭載型システムが2025年に54.68%のシェアを占め、携帯型・ウェアラブルシステムは8.36%のCAGRで上昇する見通しです。

- エンドユーザー別では、陸軍セグメントが2025年に62.89%のシェアでトップとなり、国土安全保障・特殊部隊は7.69%のCAGRで最も速く成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル戦場管理システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルトランスフォーメーションプログラムの加速 | +1.2% | グローバル、NATOおよびアジア太平洋 | 中期(2〜4年) |

| ネットワーク中心戦ドクトリンの採用 | +0.9% | グローバル、特にNATO同盟国 | 長期(4年以上) |

| オープンなソフトウェア定義標準へのシフト | +0.7% | 北米、EU、アジア太平洋 | 中期(2〜4年) |

| 兵士装着型拡張現実BMSアプリ | +0.5% | 北米、欧州の一部 | 短期(2年以内) |

| AI/ML駆動アナリティクスとクラウドエッジコンピューティング | +0.8% | 技術先進国の軍隊 | 中期(2〜4年) |

| 無人・自律型プラットフォームの普及 | +0.6% | グローバルの競争環境 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルトランスフォーメーションがリアルタイムの意思決定優位性を実現

防衛省はデータ中心戦プログラムに記録的な予算を投入しており、BMS市場を押し上げています。米国のFY2025予算はC4Iシステムに211億USDを割り当てており、情報優位性へのシフトを反映しています。[1]米国国防総省、「FY2025兵器調達プログラム」、defense.gov ウクライナのデルタプラットフォームは、ドローンフィード、衛星画像、AI動画分析が統合された戦場全体像に収束する様子を示しています。NATOおよびアジア太平洋における同様の取り組みは、旧来の軍がソフトウェア定義アーキテクチャへの移行を迫られていることを示しています。カナダ軍のデジタルキャンペーン計画が強調したように、組織変革はテクノロジー統合よりも困難な場合があります。したがって、BMS市場はサブ秒単位のデータフロー中心に、文化・ドクトリン・技術を整合させることにかかっています。

ネットワーク中心戦が相互運用性義務化を推進

現代の戦闘ネットワークは、陸・空・海・宇宙・サイバー資産を統合するセキュアなデータリンクに依存しています。NATOの評価では、統合全ドメイン指揮統制フレームワークを加速させた能力ギャップが浮き彫りになっています。英国のモーフィウスおよびトリニティプログラムは、量子セキュアでAI対応のネットワークへの移行の複雑さを示しています。2024年4月の中国による情報支援部隊の創設は、大国間の競争国がネットワーク中心型編成を優先していることを裏付けています。インド太平洋における集中的な演習は、連合パートナーが脆弱性を晒さずにデータを共有する必要性を浮き彫りにしています。これらのトレンドはBMS市場を普遍的な相互運用性要件へと向かわせています。

オープン標準革命がベンダーロックインに対処

米国陸軍のCMOSS義務化、SOSAコンソーシアムの技術リリース、STANAG準拠のウェーブフォームが調達モデルを再定義しています。50社を超えるサプライヤーが現在CMOSSに対応した製品を提供しており、技術更新サイクルを短縮し、ライフサイクルコストを削減しています。CiscoのCatalyst ESS9300スイッチは、NSA暗号化標準を満たす堅牢なプラットフォーム内でCMOSSとSOSA準拠を統合しています(blogs.cisco.com)。Pacific DefenseのMOSA契約(1,740万USD)は、オープンアーキテクチャが競争の場を平等にする際に中小企業が競争できることを証明しています。したがって、BMS市場はモジュール性、相互運用性、および迅速なアップグレードパスを中心に展開します。

拡張現実の兵士アプリケーションが下車作戦を再形成

統合ビジュアル拡張システムのようなプログラムは、没入型ディスプレイと複合現実インターフェースを分隊レベルにまで展開しています。IVASの管理をAndurilへ移行する米国陸軍の決定は、アジャイルな商業慣行が防衛調達に浸透しつつあることを示しています。NokiaおよびBlacknedの5G対応戦術スイートは、低遅延の兵士アプリケーションをサポートするためにRheinmetallのバトルスイートソフトウェアを統合しています。ウェアラブルコンピューティングパワーが向上するにつれ、BMS市場は車両や指揮所を超えてすべての戦闘員へと拡大しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コストのかかる強化を促すサイバーセキュリティおよび電子戦脅威の激化 | -0.8% | グローバル、特に競争環境の高い戦域 | 短期(2年以内) |

| 異種の旧来プラットフォームおよびデータ形式との複雑な統合 | -0.6% | 大規模な旧来フリートを持つ既存の軍 | 中期(2〜4年) |

| 高度なコンピューティング品目およびAIモデルの重みに対する輸出規制 | -0.4% | グローバル、特に米国のパートナー国 | 短期(2年以内) |

| デジタルトランスフォーメーション採用を遅らせる組織的・文化的障壁 | -0.3% | グローバル、部隊文化により異なる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティの激化が予算とスケジュールを圧迫

防衛産業基盤サイバーセキュリティ戦略2024は、サプライチェーン全体でより厳格な管理を義務付けています。サイバーセキュリティ成熟度モデル認証2.0は、請負業者が継続的な監視に資金を投入することを要求しており、プログラムコストを増大させています。敵対者はデータの完全性を標的とし、米国海軍は途絶したネットワーク内で動作する分散型証明書・鍵サーバーを配備するに至っています。AIモデルウエイトに関する新たな輸出規制は、同盟国のプロジェクトにコンプライアンス上の負担を加えています。その結果、調達タイムラインが延びており、BMS市場の成長を抑制しています。

旧来システムの統合の複雑さがカスタマイズコストを増大させる

米国政府説明責任局(GAO)の2025年兵器システム評価は、数十億ドル規模のプログラム全体にわたるソフトウェア統合の課題に遅延を関連付けています。[2]米国政府説明責任局、「兵器システム年次評価2025年」、gao.gov 米国空軍の2025年予算においてスタンドアロンプラットフォームから統合アーキテクチャへのシフトは、異種資産を接続するために必要な多大な労力を浮き彫りにしています。Leonardo DRS, Inc.(Leonardo S.p.A.)の車載型コンピュータシステムファミリー10万台目の納入は、フリート全体の近代化規模を示しています。インダストリー4.0のデータ収集上の障害は、商業ソリューションの防衛環境への直接移転をさらに制限しています。これらの要因は、統合フレームワークが成熟するまでBMS市場のペースを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システム別:通信ネットワークが相互運用性需要を促進

通信・ネットワーキングシステムのBMS市場規模は、軍隊がシームレスなデータ交換を優先するにつれ、2031年までに8.34%のCAGRで拡大しています。指揮統制は2025年に31.78%の収益を占め最大のシェアを維持しており、集中的な意思決定権限が持続していることを反映しています。ナビゲーションサブシステムは、GPS拒否に対抗するための測位・航法・タイミング保証機能でアップグレードされています。兵器システムの統合は、交戦サイクルを加速するソフトウェア定義ペイロードへとシフトしています。Nokia-Blackened協定のような覚書は、5Gと防衛の専門知識が融合して戦術的メッシュネットワークを展開する様子を示しています。インド太平洋軍向けの米国空軍のプロトタイプは、弾力性のある通信ネットワークがマルチドメイン作戦を支えることを確認しています。メッシュアーキテクチャが標準化されるにつれ、BMS市場は連合軍の相互運用性を深めています。

通信の成長はオープンAPIと仮想化ネットワーク機能を活用する新規参入者を引き寄せています。メッシュトポロジーによるリンク16の拡張は、衛星や見通し内無線が機能しない場合でも接続性を維持します。各国政府はスペクトラムアジリティおよびジャミング対策に資金を振り向けており、長期的な通信投資を強化しています。一方、指揮統制ベンダーはAI意思決定補佐ツールとクラウドネイティブマイクロサービスを組み込むことで適応しています。ソフトウェア定義ネットワークと旧来のサイロ型システムの間で拡大する能力格差は、BMS市場がアジャイルなコミュニケーターを引き続き優遇する理由を示しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

コンポーネント別:ソフトウェアの加速が価値創造を再形成

ハードウェアは2025年のBMS市場収益の50.62%をもたらし、極限環境に耐える堅牢なコンピュータ、無線機、センサーが牽引しました。しかしソフトウェアはマッピング、予測ロジスティクス、デジタルツインアプリケーションに後押しされ、8.84%のCAGRで上回っています。統合、サイバー強化、トレーニングを含むサービスは、複雑性の増大とミッション固有のカスタマイズ要件の恩恵を受けています。AndurilとMetaの複合現実インターフェースにおける協力は、ソフトウェアイノベーションが人機インタラクションを再定義する様子を示しています。陸軍のデジタルトランスフォーメーションチャレンジは64件の提案を引き付け、オープンデータモデルとDevSecOpsパイプラインに対する業界の関心を明らかにしました。戦場管理システム市場は、更新速度が増すにつれ、ハードウェアの更新レートをソフトウェアのアップグレードサイクルから分離するサプライヤーを優遇します。

通信機器は、共通ハードウェア上でウェーブフォームアプリをホストするマルチウェーブフォーム型ソフトウェア定義無線機へと進化しています。撮像システムは拡張現実オーバーレイを統合し、センサーフィードと戦術データを同時に表示します。一方、サービスプロバイダーは作戦全域をモデル化する高度なシミュレーション環境を育成しています。したがって、投資家はBMS市場が耐久性のあるハードウェアの基盤の上に重ねられたサブスクリプション型のソフトウェアおよびサービス収益ストリームへとシフトしていると見ています。

プラットフォーム別:兵士システムが成長の触媒となる

装甲戦闘車両は、移動式指揮ノードとして機能することで、2025年のBMS市場シェアの38.07%を占めています。兵士システムは、防衛計画立案者がすべての戦闘員をデジタル戦場に接続するにつれ、7.09%のCAGRで最も速く成長しています。IoT対応ヘルメットとブーツは生体情報、有害ガス、ストレスレベルを監視し、指揮所にデータを送り返します。司令部は、辺地に即席ネットワークを作成する展開可能なクラウドクラスターへと移行しています。群れUAVを含む無人システムは、人間のオペレーターと自律型飛行ソフトウェアとのシームレスな引き継ぎを必要としています。Elbit Systemsのアジア太平洋の6×6装甲兵員輸送車へのTORCH-X統合(4,600万USD)は、旧来の車両上のマルチドメイン指揮スイートを示しています。ウェアラブルセンサーが普及するにつれ、BMS市場は下車ユーザーをデータ消費者からネットワーク型生産者へと引き上げています。

航空機ベースの戦場マネージャーはカバレッジを拡大し、海軍艦艇は海上資産を統合部隊と同期させています。有人プラットフォーム、下車部隊、自律型システムの収束は、均一なデータスキーマと弾力性のあるリンクを必要とします。その結果生じる調達優先事項は、複数のドメインにわたる多様なノードを調整するプラットフォーム非依存型ソフトウェアを提供するベンダーに機会をもたらします。

注記: 各セグメントのシェアはレポート購入後に入手可能

設置タイプ別:ウェアラブルテクノロジーが兵士の能力を変革

車両搭載型システムは2025年に収益の54.68%を占め、装甲プラットフォームの電力・冷却上の優位性を反映しています。携帯型・ウェアラブル機器はバッテリーの革新と軽量化に後押しされ、年率8.36%で伸びると予測されています。ウェアラブルソリューションの戦場管理システム市場規模は、戦闘部隊がヘッドアップディスプレイ、音声制御アプリ、生体監視を要求するにつれ拡大する見通しです。IVASプログラムのAndurilへの移行は、商業AR技術を統合したより機動的な開発サイクルへのシフトを示しています。複合現実インターフェースにより、オペレーターは視線を戦闘から外すことなく無人システムを制御し、センサーフィードを視覚化し、意思決定補佐ツールにアクセスできます。

固定指揮センターは引き続き大規模作戦の基盤となりますが、オンデマンドで展開可能なクラウドホスト型マイクロサービスへとシフトしています。ポータブルサーバーラック、エッジAIアプライアンス、衛星バックホールにより、かつては強化バンカーを必要としていたものが遠征キットへと圧縮されています。その結果、戦場管理システム市場は、弾力性を犠牲にすることなくコンピューティング、ストレージ、ネットワーキングを兵士携行型フォームファクターに圧縮するサプライヤーを優遇します。

エンドユーザー別:特殊部隊がイノベーション採用を加速

陸軍は2025年の採用率62.89%を占めましたが、国土安全保障・特殊部隊のニーズは7.69%のCAGRで拡大しています。特殊部隊は、拒否された地域での運用において、迅速に展開可能なシステム、軽量なフォームファクター、高い自律性を重視しています。フランス特殊作戦司令部のデジタルインテリジェンスツールへの投資は、早期採用のパターンを示しています。L3Harris Technologiesとサウジアラビア軍事産業との戦術空中監視における合弁事業は、国土安全保障ミッション向けのカスタマイズを実証しています。米国陸軍は2027年までに師団当たり1,000機のドローンとAI駆動の指揮ツールを配備する計画であり、主要部隊がかつてはニッチだったイノベーションを採用しつつあることを示しています。

世界の空軍は宇宙・空中センサーと地上射撃統制を融合させた統合航空戦場管理に注力し、海軍は海洋域認識と統合統合を要求しています。各顧客セグメントは調達基準を形成しており、共通標準が相互運用性を向上させても、BMS市場はミッションプロファイルによってセグメント化され続けることを保証しています。

地域分析

アジア太平洋は2025年のBMS市場収益の29.05%を生み出し、中国の情報支援部隊の創設とインドのエッジAIパートナーシップがC4ISRプログラムに国産技術を組み込んでいることが牽引しています。米国インド太平洋軍が強調するテクノロジー統合と集中的な共同演習が、相互運用可能なシステムに対する地域需要を加速させています。日本がインドをグローバル戦闘航空プログラムに招待したことは、地域のサプライチェーンをオープンアーキテクチャの義務化にさらに結びつけています。

中東・アフリカは、2024年に6,930億USDに達した急増する軍事支出に触媒され、9.23%のCAGRで最も速い成長を示すと予測されています。L3Harris TechnologiesとのEO/IRペイロード、ロッキード・マーティンとの統合ミサイル防衛システムに関するサウジアラビアのパートナーシップは、高度な指揮スイートに対する地域の旺盛な需要を示しています。米国・UAE防衛協定は、共同技術開発・移転のための新たな道を開きます。

北米は、米国国防総省の継続的な投資を通じて堅調な需要を維持しています。FY2025のC4Iへの211億USDの配分は、戦場管理システム市場を活性化し続けています。欧州の近代化はNATOの相互運用性を中心に展開しており、欧州防衛基金の2025年の呼びかけは自律型トリアージシステムとセキュアな配信ネットワークに資金を提供しています。AI対応C4ISRインフラにおけるNATOのギャップ評価が国境を越えたプロジェクトへの資金を増幅させています。これらの地域的ダイナミクスは全体として、オープン標準が同盟国間の技術共有を容易にする中でも、安定したグローバルな収益ストリームを確保しています。

競争環境

戦場管理システム市場は中程度の集中度を示しています。BAE Systems plc、RTX Corporation、Elbit Systems Ltd.などの既存企業は、エンドツーエンドの統合経験とマルチドメインポートフォリオを活用しています。Palantir、Anduril、Scale AIを含む新興企業は、商業ソフトウェアの速度とAIの能力を注入しており、多くの場合は従来の主要契約企業と提携して納期を加速させています。オープンアーキテクチャは独自のロックインを弱体化させており、Booz AllenとShield AIの自律型ソリューションに向けた同盟がその証拠です。ベンダーは、Nokia Corporation-Blackened GmbHおよびCurtiss-Wright-Cisco のコラボレーションに見られるように、堅牢なハードウェアとクラウドネイティブソフトウェアを組み合わせるために合弁事業を形成することが増えています。

ホワイトスペースの機会はエッジAI処理、量子セキュア通信、自律型チーミングを中心に集まっています。米国ミサイル防衛庁のAI対応指揮システムに向けた5年間の公募のようなプログラムは、非伝統的なサプライヤーを引き付けています。デジタルトランスフォーメーションチャレンジは、マイクロサービスベースのソリューションを提供する中小企業の影響力の高まりを示しています。オープン標準が参入障壁を低下させ、政府がより迅速な技術更新を求めるにつれ、競争激度は高まるでしょう。

戦場管理システム産業リーダー

BAE Systems plc

RTX Corporation

Elbit Systems Ltd.

Thales Group

General Dynamics Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Nokia CorporationとBlackned GmbH(Rheinmetall AG)は、軍事戦場作戦向けの展開可能な移動通信システムを提供する協定を締結しました。この協定により、両社はドイツの防衛要件に合わせたシステムを開発するために製品・ソリューションポートフォリオを統合し、他国への適応可能性も持たせることができます。

- 2025年3月:Leonardo DRS, Inc.(Leonardo S.p.A.)は、地上戦闘車両および指揮所向けに戦術的コンピューティングと戦場状況認識能力を20年以上提供してきた車載型コンピュータシステムファミリーの10万台目を米国陸軍に納入しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、戦場管理システム(BMS)市場を、指揮官や派遣部隊に戦場の共有されたリアルタイム画像とそれに基づく行動ツールを提供するハードウェア、ソフトウェア、統合サービスへの年間支出額と見ている。

これには、頑丈なコンピューティング・ノード、安全な無線、戦術的ネットワーキング・ミドルウェア、コマンド・アンド・コントロール・ソフトウェアが含まれ、これらによって陸・空・海軍のフォーメーションにおけるセンサーからシューターまでのループを閉じる。

除外範囲:大規模な戦略的C4ISRネットワーク、衛星帯域幅のリース、あるいは純粋な訓練用シミュレーターに関連する支出は、この見積もりから外れる。

セグメンテーションの概要

- システム別

- ナビゲーションシステム

- 通信・ネットワーキングシステム

- 指揮統制システム

- 兵器システム

- コンポーネント別

- ハードウェア

- 通信機器

- 撮像・表示機器

- コンピューティング・データサーバー

- ソフトウェア

- ロジスティクス管理ソフトウェア

- マッピング・ナビゲーションアプリケーション

- サービス

- 統合・保守

- 訓練・シミュレーション

- ハードウェア

- プラットフォーム別

- 装甲戦闘車両

- 歩兵(下車)システム

- 司令部

- 無人システム

- 海軍艦艇

- 航空機

- 設置タイプ別

- 車両搭載型

- 携帯型・ウェアラブル

- 固定指揮センター

- エンドユーザー別

- 陸軍

- 空軍

- 海軍

- 国土安全保障・特殊部隊

- 地域別

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- イスラエル

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、ヨーロッパ、アジア太平洋、中東のプログラム・マネージャー、退役した国防ロジスティシャン、調達担当者にインタビューを行っている。

このような会話は、公表されることの少ない実戦投入台数、平均的なシステム寿命、交換可能ユニットあたりの価格動向を検証するものである。

デスクリサーチ

私たちは、防衛省、NATOやSIPRIのような多国間機関、C4コンポーネントの税関統計、グローバルUAVフォーラムのような業界団体のダイジェストなどのオープンデータストリームから始めます。

企業の10-K、議会の予算正当化、評判の良いプレスリリースは、基準年の証拠セットを強化する。

プログラムレベルの収入についてはD&B Hoovers、契約ログについてはAviation Weekなどの有料ライブラリが企業のギャップを埋めている。

この情報源リストは例示であり、裏付けと明確化のために他のいくつかの公開および購読フィードを参照した。

マーケット・サイジングと予測

トップダウンの国防予算再構築がモデルの軸となり、その後、サンプルのサプライヤーのロールアップとチャネルチェックでストレステストが行われる。

その変動要因には、部隊の調達計画、平均的なアップグレード・スケージュンス、除隊キットへのプラットフォーム・ミックス・シフト、インフレ調整後のASPドリフト、緊急購入に影響を与える地政学的なフラッシュポイントなどが含まれる。

5年分の過去の予算とマクロの安全保障指標をもとにした多変量回帰により、2030年までの需要を予測した。

ボトムアップ・カウントで空白がある場合、特に分類されたオーダーについては、専門家によるヒアリングで合意された保守的な充填率を適用する。

データ検証と更新サイクル

出力は、過去の支出比率に対する差異スキャン、同業他社のベンチマーク、通貨の再チェックを経て実行される。

サインオフに先立ち、アナリストによるレビューが2回行われる。

レポートは1年ごとに更新され、重要な契約発表があれば中間改定が行われるため、顧客は常に最新のビューを見ることができる。

モルドールの戦場管理システム市場ベースラインが確固たる信頼性を持つ理由

公表されている見積もりはしばしば乖離し、定義、アップグレードスコープ、通貨ベースが一致することはほとんどなく、意思決定者を混乱に陥れている。

主なギャップドライバーは、ソフトウェア保守がバンドルされているかどうか、コマンドセンターのバックホールリンクがスコープ内にあるかどうか、各企業が複数年契約を暦年の収益に変換する方法などである。モルドールは、2025年の機器+統合の価値を報告しているが、より広範なC4ISRサービスを組み込んだり、支出ではなく義務権限を引用しているところもある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 119.3億米ドル(2025年) | モルドール・インテリジェンス | - |

| 12.22億米ドル(2024年) | グローバル・コンサルタンシーA | 衛星バックホールとサイバーサポートの項目を含む |

| 11.80億米ドル(2025年) | 業界誌B | 実際の年間支出額ではなく、契約額を使用 |

| 18.02億米ドル(2025年) | 業界シンクタンクC | C5ISRソフトウェアとサービス収入のバンドル拡大 |

この比較から、重複するサービスや異なる支出ベースが取り除かれると、モルドールの規律あるスコープ選択と年率換算により、バランスの取れた透明性の高いベースラインが得られることがわかる。

レポートで回答されている主要な質問

戦場管理システム市場の現在の規模はどのくらいですか?

市場は2026年に124.5億USDであり、2031年までに153.8億USDに達すると予測されています。

戦場管理システム市場はどの程度の速さで成長すると予想されますか?

2026年から2031年の間に4.32%の年平均成長率(CAGR)で拡大すると予測されています。

現在、最大の戦場管理システム市場シェアを持つ地域はどこですか?

アジア太平洋が世界収益の29.05%でトップとなっており、中国とインドの近代化支出が牽引しています。

最も速く成長しているシステムカテゴリーはどれですか?

通信・ネットワーキングシステムが8.34%のCAGRで進展しており、軍隊がセキュアで相互運用可能なデータリンクを求めているためです。

兵士下車型ソリューションが注目を集めているのはなぜですか?

ウェアラブルおよび携帯型プラットフォームは8.36%のCAGRを示しており、すべての戦闘員をリアルタイムの指揮ネットワークに接続するためです。

戦場管理システムの採用が直面する主な課題は何ですか?

サイバーセキュリティの脅威の増大と旧来プラットフォームの統合の複雑さが、コストを増加させ新規展開を遅らせています。

最終更新日: