UAS戦争市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 25.59 十億米ドル |

| 市場規模 (2030) | 39.99 十億米ドル |

| 成長率 (2025 - 2030) | 9.34% CAGR |

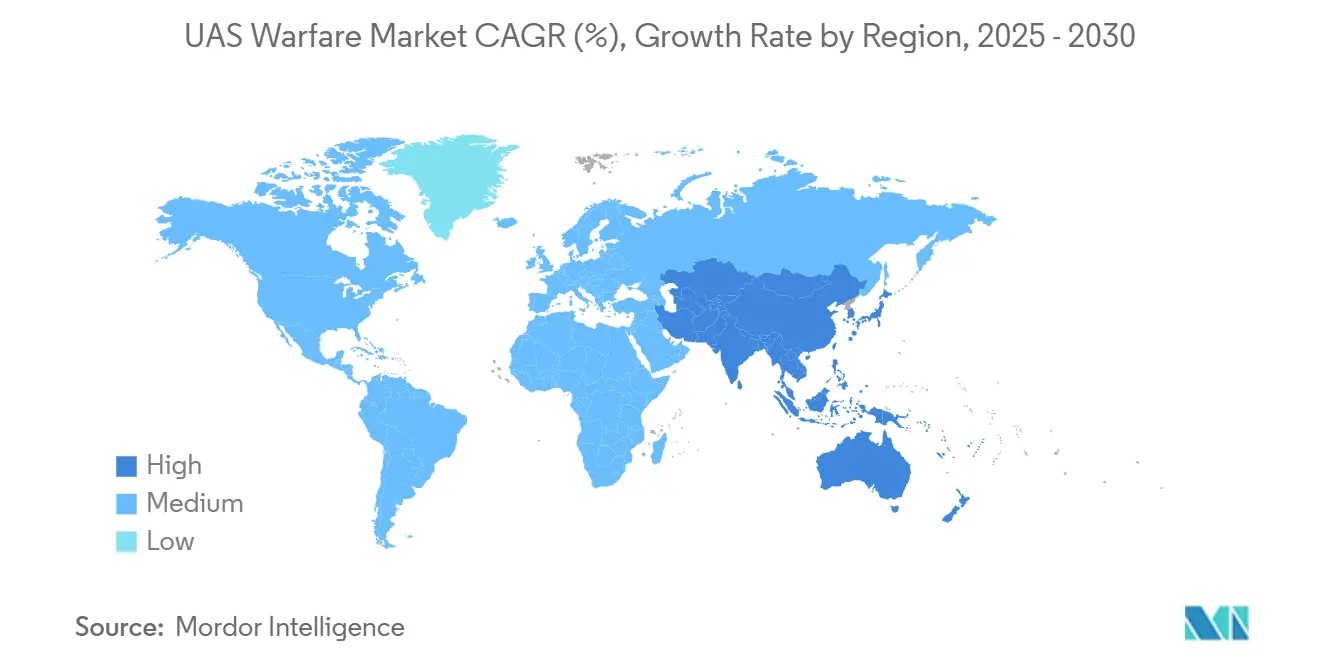

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

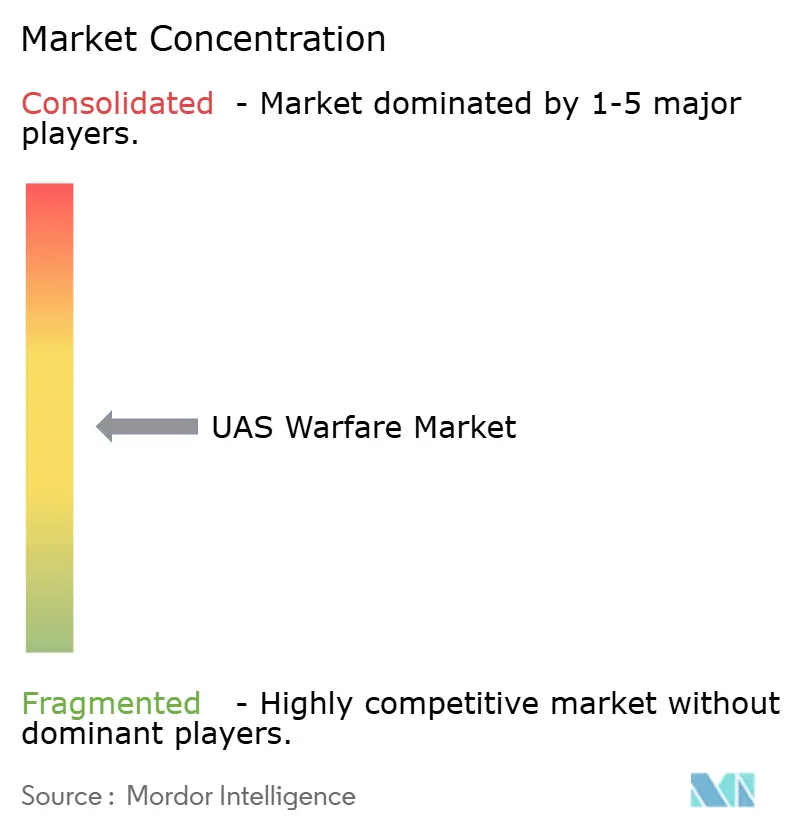

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUAS戦争市場分析

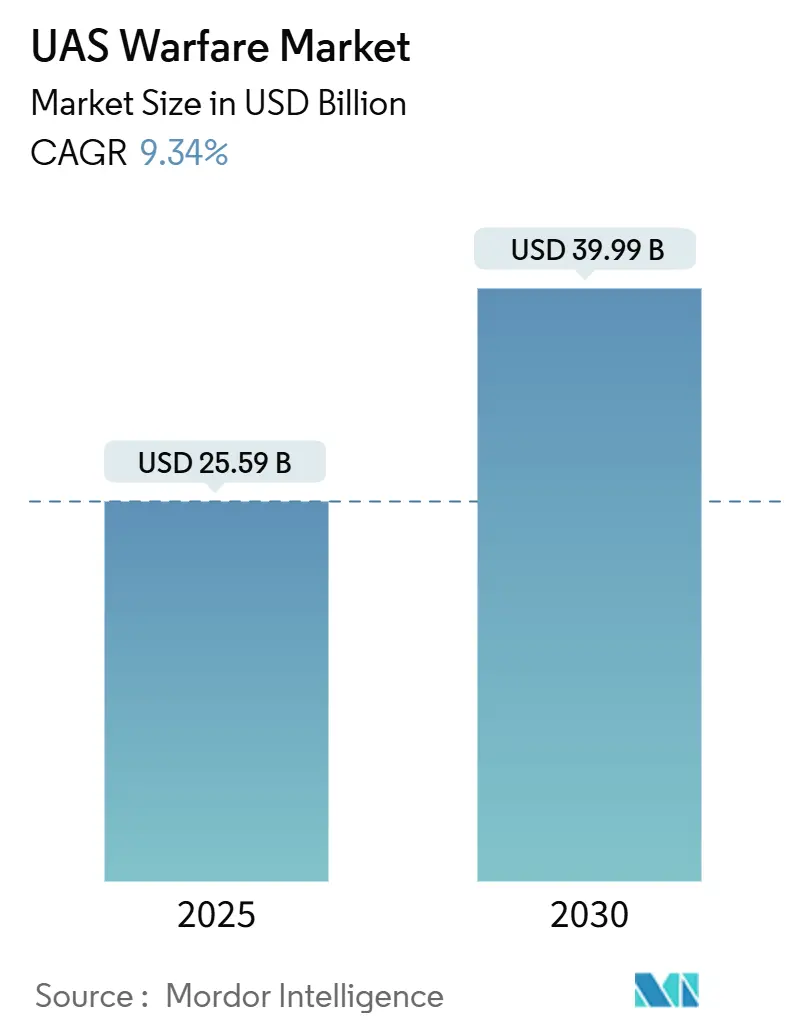

UAS戦争市場規模は2025年に250億5,900万米ドルとなり、2030年までに399億9,000万米ドルに達すると予測され、9.34%のCAGRで前進します。国防省が人員リスクを削減し任務計画サイクルを短縮する自律型プラットフォームを優先するにつれ、調達の勢いが加速しています。330億米ドルの専用ドローン予算を含む米国国防総省の再編は、従来の有人航空機からスケーラブルな無人機フリートへの恒久的な転換を示しています。東欧からインド太平洋に至る地政学的な火種は、情報・監視・偵察(ISR)需要を高水準に保ち、AI対応の群れ戦術は任務ごとのコストを低下させ作戦範囲を拡大しています。中国がコンポーネント輸出を厳格化する中、サプライチェーンの国産化が議題を動かし、北米と欧州全体で信頼できるサプライヤーネットワークの構築を促しています。従来の大手企業がニッチなドローン専門企業を買収し、航空機と電子戦ペイロードおよびバッテリー技術の進歩を組み合わせた垂直統合を追求するにつれ、競争の激しさが増しています。

主要レポートのポイント

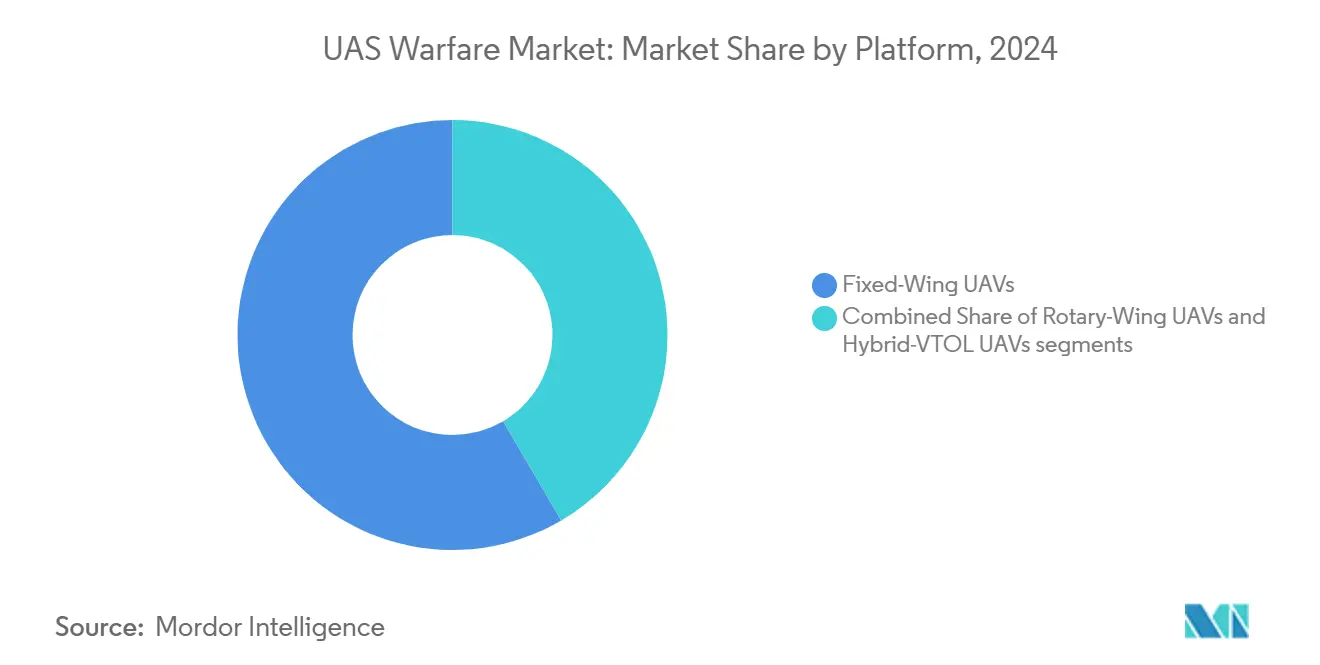

- プラットフォーム別では、固定翼UAVが2024年のUAS戦争市場シェアの58.45%を占め、ハイブリッドVTOL型は2030年にかけて11.45%のCAGRで成長する見込みです。

- 射程別では、長距離航空機が2024年のUAS戦争市場で47.47%のシェアを占め、視程外(BLOS)プラットフォームは2030年にかけて9.8%のCAGRで拡大しています。

- 用途別では、情報・監視・偵察(ISR)が2024年に39.76%の収益でトップとなり、電子戦(EW)のユースケースは10.65%のCAGRで前進すると予測されています。

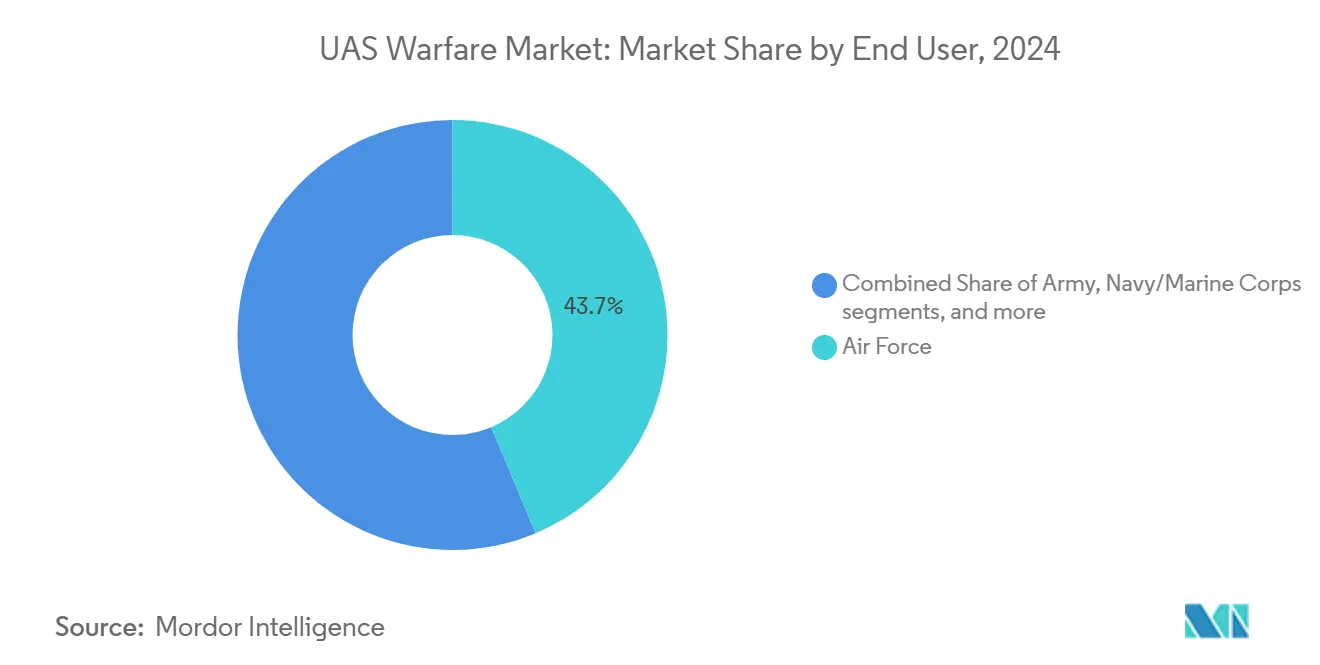

- エンドユーザー別では、空軍組織が2024年に43.67%のシェアを獲得し、特殊作戦部隊の使用が10.37%のCAGRで最も速く増加しています。

- エンドユーザー別では、空軍組織が2024年に43.67%のシェアを獲得し、特殊作戦組織の使用が急速に増加しています。EO/IRペイロードの急速な小型化により、マイクロUASの致死性が10.37%のCAGRで向上しています。

世界のUAS戦争市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 調達サイクルを加速させる米国国防総省のフリート刷新プログラム | +2.10% | 北米(NATOへの波及あり) | 中期(2〜4年) |

| 持続的なISR需要を促進する灰色地帯紛争の激化 | +1.80% | 東欧、インド太平洋 | 短期(2年以内) |

| 任務ごとのコストを削減するAI強化型群れ戦術 | +1.40% | 世界の先進軍事国 | 長期(4年以上) |

| マイクロUASの致死性を可能にするEO/IRペイロードの小型化 | +1.20% | 米国、イスラエル、中国の早期採用者 | 中期(2〜4年) |

| 従来の精密誘導兵器に対する徘徊型弾薬のコスト効率 | +1.60% | 紛争地帯および国境地域 | 短期(2年以内) |

| 出撃持続時間を延長するエネルギー密度の高い固体電池 | +0.90% | 米国、欧州、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

調達サイクルを加速させる米国国防総省のフリート刷新プログラム

米国国防総省の再編により、小型無人システムに135億米ドル、協調戦闘航空機に90億米ドルが振り向けられ、かつて10年を要した調達タイムラインが2〜4年に短縮されています。米国空軍は2028年までに200機の無人戦闘機を計画しており、2029会計年度までに88億9,000万米ドルの支援を受けています。迅速な受注が請負業者全体に波及し、AeroVironment社は2025年8月に9億9,000万米ドルのスタンドオフ契約を獲得しました。[1]Shephard Media、「AeroVironment、米国国防総省と9億9,000万米ドルのスタンドオフ契約を獲得」、shephardmedia.com レプリケータープログラムは18ヶ月の配備リズムを目標とし、サプライチェーンに民生用電子機器のペースに合わせることを求めています。近代化は地上局にも資金を提供しており、General Atomicsは2029年までにMQ-9A制御ノードをアップグレードするために1億7,400万米ドルを確保しました。短縮されたサイクルは、モジュール式機体とオープンアーキテクチャの航空電子機器を持つ企業を優遇し、垂直統合サプライヤーに競争上の優位性をもたらしています。

持続的なISR需要を促進する灰色地帯紛争の激化

ウクライナは国内でドローンの96%を製造し、2025年に400万機を目標としており、紛争地域が持続的な監視をいかに重視しているかを示しています。カタールの20億米ドルのMQ-9Bパッケージは、40時間の持続時間と11,000 kmの航続距離への需要を浮き彫りにしています。欧州諸国もこれに続き、スペインは国境監視のためにSkydio X10Dシステムに1,870万米ドルを割り当てています。分散型作戦は、単一の高価値資産ではなく小型航空機のネットワークを必要とし、消耗品プラットフォームの調達を促進しています。対監視も同時に成長しており、光ファイバーFPVドローンは妨害を回避しますが、射程制限を課します。[2]United24 Media、「2025年のウクライナの最大の課題の一つ:光ファイバーFPVドローン」、united24media.com ISRへの注力は、UAS戦争市場を各軍種にわたる情報増幅装置として確立しています。

任務ごとのコストを削減するAI強化型群れ戦術

DARPAの試験では、AIスウォームが従来のパトロールより40%優れた脅威検知を達成することが示されています。[3]Karve、「自律型監視:軍事情報のゲームチェンジャー」、karveinternational.com F-35はAIインターフェースを通じて複数のドローンを制御し、コックピットを追加することなくセンサーの到達範囲を拡大しています。自動化された計画立案はオペレーターの作業負荷を大幅に削減し、より少ない乗組員でより大きなフリートを管理できるようにしています。スウォームロジックにより、国防省は少数の精巧なプラットフォームではなく多数の低コストユニットを購入でき、消耗後も能力を維持できます。米国空軍は有人・無人チーミングのためにF-22コックピットを装備するために1,504万8,000米ドルを投資しており、自律型資産の人間による指揮という教義的転換を反映しています。ソフトウェアが能力を定義するにつれ、アフターマーケットのアップデートは継続的な収益源を約束しています。

マイクロUASの致死性を可能にするEO/IRペイロードの小型化

ジンバル式光学系の進歩により、手のひらサイズの機体に高精細センサーが搭載され、小隊長に有機的な目標指定能力が与えられています。イスラエルと中国は、夜間偵察用の冷却赤外線カメラを搭載した2 kg未満のドローンを披露しています。米国特殊作戦司令部は、リアルタイムでトンネルをマッピングできる空洞貫通型マイクロUASをテストしています。センサーの小型化により兵站フットプリントが縮小し、3Dプリント部品による前線補給が可能になっています。ペイロードが軽量化するにつれ、バッテリーが機体容積をより多く占めることができ、機体を大型化することなく飛行持続時間が延長されます。このトレンドは、軽量センサーと滑走路不要の発射が相性よく組み合わさるため、ハイブリッドVTOLの採用を促進しています。

制約の影響分析*

| 制約 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スペクトル混雑と電子攻撃の脆弱性 | -1.30% | 世界の高密度地帯 | 短期(2年以内) |

| 主要国による対UAS調達の激化 | -1.10% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| デュアルユースコンポーネントに関する多国間輸出規制体制 | -0.80% | 世界の技術ハブ | 長期(4年以上) |

| 高品質複合材機体のサプライチェーンのボトルネック | -0.60% | 米国、欧州、アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スペクトル混雑と電子攻撃の脆弱性

ロシアの妨害電波がウクライナのフリートの大部分を無力化し、開放周波数が依然として重大な弱点であることを証明しました。[4]The Economist、「多くのウクライナのドローンがロシアの妨害電波によって無効化されている」、economist.com サイレントスウォーム2024では、米国海軍が500名の参加者による分散型電子戦をテストし、リンクを強化しました。敵対勢力は航法を乗っ取る広帯域ノイズと欺瞞的なスプーフィングを展開しています。光ファイバー制御はRF妨害を回避しますが、射程を制限しテザー質量を増加させます。妨害対策モジュールはユニットコストを押し上げ、有人航空機との価格差を縮小しています。プラットフォームがアンテナと暗号化にペイロード重量を割くにつれ、バッテリーの進歩による持続時間の向上が追加負担を部分的に相殺しています。

主要国による対UAS調達の激化

Lockheed MartinのAI対ドローンスイートは、レーダー、電気光学センサー、指向性エネルギーを組み合わせてスウォームを撃墜します。カナダのCACIへの1億6,900万カナダドル(1億2,500万米ドル)の発注は、多層防衛に対するNATOの重点を示しています。高出力マイクロ波アレイは排除バブルを形成し、ドローンのシグネチャの再設計を強いています。予算立案者は、最近の紛争における損失交換比率を研究する軍隊が調達を遅らせる可能性がある中、生存性機能の上昇コストと当初の低コストという売り文句を比較検討しています。攻撃・防衛のエスカレーションは調達を遅らせる可能性があります。サプライヤーはステルスコーティング、電子対抗対抗手段、デコイ戦術で対応しており、これらはすべて複雑さを増しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:固定翼の優位性がVTOLの台頭に直面

固定翼航空機はUAS戦争市場において2024年収益の58.45%を生み出し、30時間を超える持続時間プロファイルと1トン以上のペイロードから恩恵を受けています。ISRと電子戦のための長時間滞空任務はこれらの特性に依存しています。11.45%のCAGRで前進するハイブリッドVTOL型は、滑走路不要の独立性と空力効率を組み合わせ、艦船甲板および高山作戦のターンアラウンド時間を短縮しています。DARPAのXRQ-73のようなプログラムは、前進飛行に移行する折り畳み式翼への需要を検証し、PteroDynamicsの契約は海軍のコンパクトな兵站機への関心を示しています。従来の回転翼ドローンは都市部の突撃チームに引き続き使用されていますが、ブレード疲労率が高いためコスト圧力に直面しています。バッテリーエネルギー密度が向上するにつれ、VTOL設計は滞空時間を延長でき、2030年までに固定翼の優位性を侵食する可能性があります。それでも、固定翼機体は45,000フィート以上の高度上限を維持しており、電磁抑制任務中に遠方の目標への見通し線を確保しています。サプライヤーは、チルトローターポッドまたは従来の翼を受け入れるモジュール式機体を通じてリスクをヘッジし、教義的転換に対して在庫を将来対応させています。

二次的な影響には、新たな飛行場計画教義が含まれます。滑走路不要のフリートは分散配備を可能にし、敵の目標リストを複雑にしてミサイル斉射による被害を軽減します。その結果、整備員はモバイル再武装ステーションを展開しなければならず、堅牢な地上装備の調達を促進しています。耐空性規制当局は、ヘリコプターと固定翼の安全エンベロープを融合した移行モードの基準を適応させています。保険引受業者はVTOL着陸の衝突エネルギーの低さを考慮し、総所有コストを潜在的に低下させています。ハイブリッドVTOLの人気は、可変形状翼の姿勢制御アルゴリズムを提供する第2層航空電子機器サプライヤー間の新たな競争を触媒する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

射程別:長距離のリーダーシップがBLOS成長に挑戦される

200 kmから1,000 kmの長距離システムがUAS戦争市場において2024年収益の47.47%を占めました。これらのモデルは、発射クルーを友軍の空域内に保ちながら戦略的偵察の役割を果たしています。大国間競争により、1,000 kmを超えるBLOS機体は現在9.8%のCAGRで成長しています。MQ-9B スカイガーディアンの11,000 kmのフェリー能力は、特に太平洋の島嶼防衛シナリオにおける将来の契約の基準期待値を示しています。50 km未満の短距離機は、小さなシグネチャがレーダーのギャップをすり抜けるため、小隊レベルの監視とデコイ任務に引き続き関連性を持っています。中距離カテゴリーは作戦上の分断を橋渡しし、戦域指揮官が数日ではなく数時間以内に資産を再任務付与できるようにしています。

軍隊が衛星をネットワーク化するにつれ、高周波バーストリンクがBLOSドローンの指揮ギャップを埋めています。しかし宇宙中継は対衛星兵器への脆弱性を高め、低高度機のメッシュネットワークによる冗長性を強いています。バッテリーの進歩は軽量Kuバンド端末と組み合わさり、より小型の機体がBLOS任務セットに参入できるようにしています。逆に、燃料容積に必要な大きな翼幅は、長い滑走路を欠く険しい地形での作戦を妨げる可能性があります。意思決定者はプラットフォームの回収可能性を検討します。延長射程システムはしばしば分解のために遠方の基地にフェリーされ、兵站を複雑にします。水陸両用フロートキットは係争海域での回収柔軟性を提供し、耐腐食材料への新たな要件を開いています。

エンドユーザー別:空軍のリーダーシップが特殊作戦部隊の挑戦に直面

空軍部門が2024年支出の43.67%を管理しており、成熟した指揮統制フレームワークと専用滑走路を反映しています。軍の文化は高高度飛行を重視し、大型センサーが曲率の優位性を活用しています。10.37%のCAGRで拡大する特殊作戦部隊は、回転翼機のドアや地下入口に収まるポータブルシステムを必要としています。SOCOMの洞窟マッピングドローンの調達は、プレミアム価格を命じるニッチなパラメータを示しています。陸軍部隊は対砲兵観測と近接航空支援に向けた調達を指示しており、2025年には5億米ドルを超える陸軍対UAS受注がありました。海軍予算は海上ISRに焦点を当て、水平線カバレッジを拡大するために駆逐艦に発射レールを統合しています。海兵隊部隊は、沿岸戦闘の膠着状態を打破するために分隊携行型徘徊型弾薬を優先しています。

エンドユーザーの多様性がプラットフォームの専門化を促進しています。空軍はATCソフトウェアと統合する自動離陸システムを好む一方、特殊作戦部隊は静音プロペラと暗号化されたピアツーピアリンクを要求します。整備教義は分岐しており、陸軍旅団は現地でライン交換可能ユニットをローテーションする一方、海軍造船所はデポレベルのオーバーホールをスケジュールしています。訓練シラバスは要件を反映しており、有人航空サービスは数百時間のシミュレーター時間を割り当てる一方、特殊作戦部隊は洞窟任務のために複合現実ゴーグルを組み込んでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:ISRの優位性が電子戦の革新と融合

ISR任務が2024年価値の39.76%を占め、現代戦闘においてデータが依然として決定的な商品であることを確認しています。リアルタイム映像ストリームは敵の動きを予測するAI分析に供給され、ISRを防衛クラウドアーキテクチャの基幹テナントにしています。電子戦はスペクトル制御がすべての任務フェーズを形成するにつれ、10.65%のCAGRで加速しています。General AtomicsとBAE Systemsは既存のMQ-20アベンジャーに電子戦ポッドを統合し、新しい機体を設計するよりもプログラムタイムラインを短縮しています。戦闘攻撃セグメントは、ISRセンサーと弾頭を融合した徘徊型弾薬を通じて成長し、単一の機体に発見・固定・仕留めのループを体現しています。兵站ドローンは24時間前方観測所を補給しており、米国空軍グラスホッパー貨物グライダーが272 kgを前線部隊に運ぶ例がそれを示しています。

クロスドメインスタックが収束しており、中国のFH-95ドローンは妨害と画像収集を組み合わせて一回の出撃で盲目化と情報収集を行います。ISRペイロードのモジュール性により、オペレーターは数時間でマルチスペクトルカメラをSIGINTラックに交換でき、フリートの柔軟性を高めています。電子戦の成長は、自己誘導干渉に耐えるシールドされた航空電子機器への投資を促進しています。攻撃役割はAI目標確認から恩恵を受け、誤射リスクを低減し交戦規則に沿っています。各新機能は機体の電力消費を増加させ、次世代発電機と軽量冷却ループへの投資を促進しています。

地域分析

北米は2024年の世界収益の35.65%を獲得し、米国国防総省の持続的な資金援助とレプリケータープログラムに支えられています。米国の輸出規制は地域サプライヤーが同盟国への販売を確保するのを助け、国内産業基盤を強化しています。アジア太平洋の9.48%のCAGRは急速な能力構築を反映しており、台湾の10万機のドローン発注は偵察と民間防衛にまたがり、世界最大の単一プログラムを確立しています。[5] DIGITIMES Asia、「台湾が10万機のドローンの歴史的購入を発表」、digitimes.com インドは国内生産を育成し、地元エコシステムを育てるための技術移転条項を含む入札を発行しています。

欧州は2030年までに防衛に8,000億ユーロ(9,344億9,000万米ドル)を投入する再武装イニシアチブを通じて強化しています。欧州防衛機関は2021年以来30%の支出増加を報告しており、対UASが優先リストの上位にあります。ドイツの1,000億ユーロ(1,168億1,000万米ドル)の再軍備とギリシャの270億米ドルの計画は大陸のコミットメントを強調しています。カタールのような中東の購入者は沿岸監視のためにMQ-9Bに20億米ドルを投資し、レイセオンのFS-LIDS防衛システムと組み合わせています。アフリカの採用は依然として小規模ですが、不正な流れを抑制するための国境パトロールドローンに焦点を当てています。南米は遅れており、ブラジルが新興サプライチェーンを育てる技術移転パートナーシップを通じてリードしています。

地域のダイナミクスが機能の優先順位に影響を与えています。アジアの顧客は密なスペクトルのため妨害対策の耐性を求めています。欧州のプログラムはNATOの相互運用性を重視し、リンク16のアップグレードを促進しています。中東の気候はサプライヤーに摂氏50度の周囲温度でのセンサー冷却を保証することを強いています。

競争環境

従来の大手企業と機動力のあるスタートアップがUAS戦争市場のシェアを争っています。AeroVironment社の2025年5月のBlueHaloとの41億米ドルの合併は、機体、電子戦ペイロード、衛星リンクにまたがる垂直統合グループを創出し、ニッチベンダーへの参入障壁を高めました。General Atomicsは妨害対策ロードマップに供給するRFエンジニアリング人材を確保するためにNorth Point Defenseを追加しました。Redwireの9億2,500万米ドルによるEdge Autonomyの買収は、小型衛星中継とドローンを結合した宇宙から空へのシナジービジョンを示しています。

戦略は純粋なプラットフォーム性能よりも自律性へと転換しています。Lockheed MartinはAI対ドローンスイートをデモしながら、F-35を無人僚機の誘導に装備し、従来のジェット機と新興スウォームを融合させています。Northrop Grummanはライフサイクルコスト削減を通じて顧客を引き付けるオープンアーキテクチャ地上局に投資しています。サプライチェーンセキュリティが入札を形成しており、米国の大手企業は中国の制限を回避するために国内マイクロエレクトロニクスを宣伝しています。欧州の統合業者は再武装予算を活用してITAR規制外のソリューションを市場に出し、輸出拒否権を警戒する国々にアピールしています。

新規参入者はホワイトスペースを活用しています。Neros TechnologiesはブルーUASルールに準拠したFPVユニットのために3,500万米ドルを調達しました。[6]StockTitan、「ZenaTechが米国防衛向けサービスとしてのドローンを開始」、stocktitan.net ZenaTechはハードウェア、パイロット、分析をバンドルしたサービスとしてのドローンサブスクリプションを位置付けています。AuterionのPentagonとの5,000万米ドルのキット契約は、国家規模の量でのオープンソース自動操縦装置を検証しています。統合が進むにつれ、中堅企業は規模のジレンマに直面しています。大手と提携するか、空中化学センサーのような超ニッチなペイロードに特化するかです。資本の流れはAIソフトウェアとモジュール式ハードウェアを組み合わせるチームを優遇し、2026年を通じて取引の勢いを維持しています。

UAS戦争産業リーダー

General Atomics

Northrop Grumman Corporation

BAYKAR A.S.

Israel Aerospace Industries Ltd.

AeroVironment Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:AeroVironment社が米国国防総省と9億9,000万米ドルのスタンドオフ契約を獲得し、長距離攻撃ドローンへの信頼を強調しました。

- 2025年7月:Auterion社がウクライナ向けの3万3,000機のAI駆動ドローン攻撃キットのために5,000万米ドルの米国国防総省受注を確保しました。

- 2025年7月:米国空軍が自律型ドローン制御のために142機のF-22コックピットを改修するために1,504万8,000米ドルを割り当て、有人・無人のマイルストーンを記録しました。

- 2025年5月:カタールがMQ-9Bリーパー20億米ドルとFS-LIDS防衛システム10億米ドルを含む30億米ドルのパッケージに署名しました。

世界のUAS戦争市場レポートの範囲

| 固定翼UAV |

| 回転翼UAV |

| ハイブリッドVTOL型UAV |

| 短距離(50 km未満) |

| 中距離(50〜200 km) |

| 長距離(200〜1,000 km) |

| 視程外(1,000 km超) |

| 陸軍 |

| 空軍 |

| 海軍・海兵隊 |

| 特殊作戦部隊 |

| 国土安全保障・法執行機関 |

| 情報・監視・偵察(ISR) |

| 戦闘攻撃・徘徊型弾薬 |

| 電子戦(EW) |

| 兵站・補給 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| プラットフォーム別 | 固定翼UAV | ||

| 回転翼UAV | |||

| ハイブリッドVTOL型UAV | |||

| 射程別 | 短距離(50 km未満) | ||

| 中距離(50〜200 km) | |||

| 長距離(200〜1,000 km) | |||

| 視程外(1,000 km超) | |||

| エンドユーザー別 | 陸軍 | ||

| 空軍 | |||

| 海軍・海兵隊 | |||

| 特殊作戦部隊 | |||

| 国土安全保障・法執行機関 | |||

| 用途別 | 情報・監視・偵察(ISR) | ||

| 戦闘攻撃・徘徊型弾薬 | |||

| 電子戦(EW) | |||

| 兵站・補給 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

UAS戦争市場の現在の価値はいくらですか?

市場は2025年に250億5,900万米ドルとなり、2030年までに399億9,000万米ドルに達すると予測され、9.34%のCAGRで前進します。

軍用ドローンプラットフォーム内で最も速く成長しているセグメントはどれですか?

ハイブリッドVTOL型システムが2030年にかけて11.45%のCAGRで最も高い予測成長を示しています。

北米の市場シェアはどのくらいですか?

北米は世界収益の35.65%を占め、米国国防総省(DoD)の強力な投資を反映しています。

電子戦ドローンが注目を集めているのはなぜですか?

軍隊はスペクトル支配を優先しており、高度なレーダーと通信の脅威に対抗するために電子戦ドローン需要が10.65%のCAGRで増加しています。

AIはUAS作戦をどのように変えますか?

AIは群れ戦術、自動化された任務計画、オペレーターの作業負荷削減を可能にし、任務ごとのコストを削減してフリートの規模を拡大します。

市場成長を脅かす課題は何ですか?

スペクトル混雑、対UASの拡散、輸出規制、複合材料の不足が総合的に市場のCAGRを数パーセントポイント抑制しています。

最終更新日: