デジタルエクスペリエンスプラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 17.82 十億米ドル |

| 市場規模 (2031) | 30.11 十億米ドル |

| 成長率 (2026 - 2031) | 11.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルエクスペリエンスプラットフォーム市場分析

デジタルエクスペリエンスプラットフォーム市場規模は2026年に178億2,000万米ドルに達し、予測期間中に11.06%のCAGRで成長して2031年には301億1,000万米ドルに達する見込みです。この成長は、企業がモノリシックなコンテンツシステムからモジュール式のAPIファーストスタックへと移行し、ウェブ、モバイル、および新興タッチポイント全体で顧客データ、コンテンツ、パーソナライゼーションエンジンを統合していることを反映しています。クラウドネイティブ展開は2025年の収益の57.83%を占め、組織がレガシーインフラを廃止して従量課金制を採用するにつれて13.11%で拡大しています。サービス収益はコンポーネント別で最も速い12.34%で成長しており、これはヘッドレスコンテンツ管理、顧客データプラットフォーム、分析ツールを統合するために、システムインテグレーション、カスタマイズ、マネージドオペレーションが依然として不可欠であるためです。小売・Eコマースはオムニチャネルの要件を背景に2025年の27.83%のシェアを維持し、銀行・金融サービス・保険(BFSI)はオープンバンキング規制がAPIの公開と消費者向けデジタルインターフェースを促進することで、最も成長の速いセグメントとして12.78%のCAGRを記録しています。

レポートの主要ポイント

- コンポーネント別では、プラットフォームが2025年の収益の68.73%を占め、サービスセグメントは2031年にかけて12.34%のCAGRで成長する見込みです。

- 展開モード別では、クラウドが2025年の収益の57.83%を占め、2031年にかけて13.11%のCAGRで拡大する見込みです。

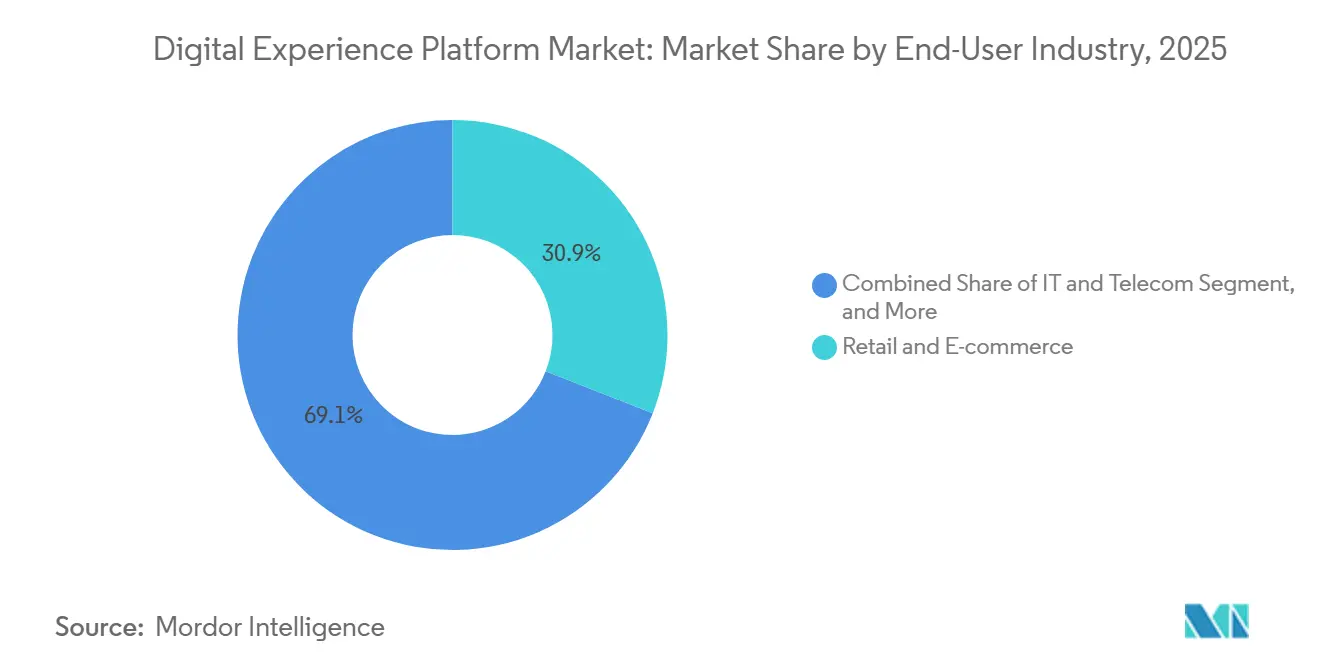

- エンドユーザー産業別では、小売・Eコマースが2025年の収益の27.83%でトップとなり、BFSIは2031年にかけて最高の12.78%のCAGRを記録する見込みです。

- 組織規模別では、大企業が2025年の60.93%のシェアを占めていますが、ベンダーがスイートを低参入障壁モジュールに分割するにつれて、中小企業は12.66%のCAGRで成長しています。

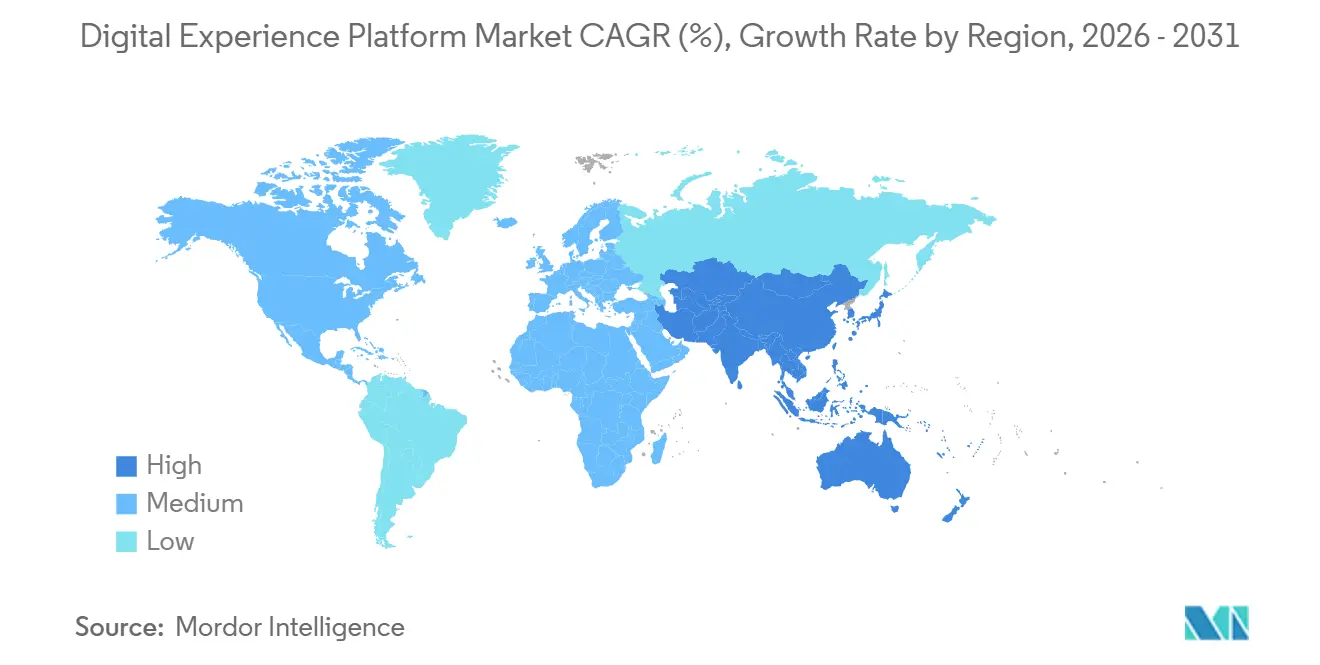

- 地域別では、北米が2025年の収益の38.73%を生み出し、アジア太平洋は最も速い地域ペースとなる12.74%のCAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルデジタルエクスペリエンスプラットフォーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドファーストの企業IT戦略がDXP導入を加速 | +3.2% | 北米とヨーロッパに集中した取り込みを伴うグローバル | 中期(2〜4年) |

| オムニチャネルへの急速なシフト、AI主導のパーソナライゼーション | +2.8% | 北米・アジア太平洋の小売主導市場をリードとするグローバル | 短期(2年以内) |

| 生成AIコンテンツオペレーションがキャンペーンの市場投入時間を短縮 | +2.1% | 北米とヨーロッパ、アジア太平洋へ拡大中 | 短期(2年以内) |

| 新興アジアにおけるモバイルコマースの急成長が中堅市場の需要を牽引 | +1.9% | アジア太平洋中核(インド、インドネシア、ベトナム)、中東への波及 | 中期(2〜4年) |

| コンポーザブルおよびヘッドレスDXPの民主化 | +1.5% | 北米と西ヨーロッパで早期牽引力を持つグローバル | 長期(4年以上) |

| EUデータ法および米国オープンデータイニシアチブが相互運用性を義務付け | +1.2% | ヨーロッパと北米、グローバルベンダーのロードマップに影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドファーストの企業IT戦略がDXP導入を加速

組織はオンプレミスライセンスをコンピューティング、ストレージ、コンテンツデリバリー帯域幅をバンドルしたサービスとしてのソフトウェアモデルに置き換え続けており、5年間で総所有コストを最大40%削減しています。[1]Oracle Corporation、「Oracle Experience Cloudマルチクラウドサポート」、Oracle.com クラウドプラットフォームは継続的デリバリーも可能にし、チームはメンテナンスウィンドウを待つことなく1日に複数回コードアップデートを展開できます。Microsoft AzureとAmazon Web Servicesは、概念実証サイクルを数ヶ月から数週間に短縮するワンクリックマーケットプレイスを提供しています。[2]Microsoft Corporation、「Azure Marketplace DXPソリューション」、Azure.microsoft.com マルチクラウドサポートはさらにベンダーロックインへの懸念を軽減し、主権要件を満たすことで、大企業がミッションクリティカルなワークロードを移行することを促進しています。

オムニチャネルへの急速なシフト、AI主導のパーソナライゼーション

消費者は購入前に6〜8のタッチポイントを経由するようになり、アイデンティティ、行動、リアルタイムコンテキストを統合するプラットフォームへの需要が生まれています。小売・Eコマースが2025年の収益を支配したのは、商業者がミリ秒以内に関連アイテムを表示するレコメンデーションエンジンを展開しているためです。Adobe Inc.はFirefly生成モデルを統合して29言語での商品コピーを自動化し、キャンペーンの反復を加速してコンバージョンの可能性を高めました。[3]Adobe Inc.、「Adobe Fireflyサービス」、Adobe.com BFSI機関はオープンバンキングAPIを活用して残高集計とパーソナライズされたローンオファーを提供し、獲得コストを削減してコンバージョンサイクルを短縮しています。

生成AIコンテンツオペレーションがキャンペーンの市場投入時間を短縮

生成人工知能はコピーライティング、画像合成、動画編集、ローカライゼーションを処理することで制作タイムラインを圧縮します。Adobe Inc.のAgent Orchestratorにより、マーケターはクリックスルー率などの目標を設定し、リアルタイムでクリエイティブを反復して入札を調整する自律エージェントを展開できます。Salesforce, Inc.のAgentforceはサービス応答を下書きしてチケットをトリアージし、解決時間を30%短縮します。[4]Salesforce Inc.、「Agentforce:カスタマー360のための自律AIエージェント」、Salesforce.com これらのAIネイティブ機能は、一貫したブランドガイドラインを維持しながら人材不足を軽減しますが、企業は知的財産リスクを監視し、出力フィルタリング制御を展開する必要があります。

新興アジアにおけるモバイルコマースの急成長が中堅市場の需要を牽引

スマートフォンの普及率は2025年までにインド、インドネシア、ベトナムで過半数を超え、モバイル購入が地域のEコマースの80%以上を占めています。統合決済インターフェース(UPI)は2025年12月だけで134億件のトランザクションを処理しました。APIコールごとに課金されるクラウドベースのDXPにより、中堅小売業者やフィンテック企業は大規模な社内スタックを構築することなく直接消費者向けチャネルを立ち上げることができます。ContentstackやBloomreachなどのベンダーはローカライズされたオンボーディング、地域通貨条件、物流リーダーのGojekおよびGrabとの統合を追加し、帯域幅に課題のある地域での迅速な展開を可能にしました。

制約の影響分析*

| 制約 | (〜)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシースタックとの統合の複雑さ | -2.3% | 成熟したITインフラを持つ北米とヨーロッパで深刻なグローバル | 中期(2〜4年) |

| データプライバシーコンプライアンスコストの上昇 | -1.8% | ヨーロッパ(GDPR)、北米(州レベルの法律)、アジア太平洋へ拡大 | 長期(4年以上) |

| MACHアーキテクチャの熟練人材不足 | -1.1% | 先進国市場に集中したグローバル | 中期(2〜4年) |

| 独自スキーマのロックインが移行リスクを高める | -0.9% | 数十年にわたるベンダー関係を持つ企業に影響するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシースタックとの統合の複雑さ

大企業は独自APIとバッチ統合に依存する15〜20のマーケティングおよびコマースアプリケーションを運用しています。コンポーザブルDXPへの再プラットフォーム化には、データスキーマのマッピング、重複レコードの調整、トランザクション整合性の確保が必要であり、プロジェクトが18ヶ月に及び予算の40%を消費することも珍しくありません。金融機関は、メインフレームコアが高価な近代化なしにRESTful APIを公開できないため、追加のハードルに直面しています。事前構築済みコネクタは標準的なユースケースをカバーしていますが、カスタムワークフローとコンプライアンスルールは依然として手動コーディングのミドルウェアを必要とし、専門的なシステムインテグレーターへの需要を高めています。

データプライバシーコンプライアンスコストの上昇

GDPRの罰金は2024年に13億ユーロ(13億9,000万米ドル)に達し、コンプライアンス違反のコストを浮き彫りにしました。EUデータ法はデータポータビリティを義務付け、顧客ロックインが弱まる場合でもベンダーにエクスポートAPIの公開を強制しています。一方、米国の14州が2023〜2025年に独自のプライバシー法を制定し、企業はジオフェンスされた同意バナーと管轄区域固有の保持ポリシーを展開することを余儀なくされています。インドと中国の同様の法令は地域データセンターとローカル認証を必要とし、プラットフォームの運用コストを増大させ、コンプライアンスチームに負担をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:統合需要の拡大に伴いサービスが急増

サービスセグメントは2025年の収益の31.27%を占め、コンポーネントグループの中で最も速い成長となる12.34%のCAGRが見込まれています。この軌跡は、企業がデジタルエクスペリエンスプラットフォーム市場予算の40〜50%をシステムインテグレーション、マネージドオペレーション、戦略コンサルティングに割り当てていることに起因しています。プラットフォームは依然として2025年の売上の68.73%を定期サブスクリプション、コンテンツデリバリー容量、APIコール計測を通じて生み出しています。しかし、コンポーザブルスタックへの移行はサードパーティのタッチポイントを増加させ、クロスプラットフォームの資格を持つインテグレーターへの需要を高めています。グローバルコンサルタント会社はヘッドレスコンテンツ管理、顧客データプラットフォーム、マーケティングオートメーションの専門家を採用することでDXPプラクティスを拡大しました。トレーニングエンゲージメントは現在、マーケティングチームにローコード開発、API管理、実験手法を教え、かつては技術部門に限られていたタスクを民主化しています。サービスには生成AIモジュールの継続的な最適化も含まれており、クライアントはブランドおよび規制要件に準拠するためにプロンプトとガードレールを微調整しています。

ライセンス収益は依然として不可欠ですが、使用量ベースの課金モデルへの着実なシフトが収益ポートフォリオを再形成しようとしています。ベンダーは現在、ホワイトグローブオンボーディング、パフォーマンスチューニング、継続的な実験をプレミアムティアとしてバンドルし、高マージンの年金ストリームを育成しています。同時に、マネージドサービスの提供は人材不足に対処し、24時間365日のサイト信頼性と最適化を提供することで、顧客がインフラのメンテナンスではなくコンテンツとコマース戦略に集中できるようにしています。このダイナミクスは、市場における持続的なウォレットシェアの主要なレバーとしてサービスを位置付けています。

展開モード別:ハイブリッドモデルが牽引力を増す中でクラウドが優位

クラウドセグメントは2025年の収益の57.83%を確保し、オンプレミス展開を大幅に上回る年率13.11%で拡大しています。弾力的なスケーラビリティ、従量課金制、自動セキュリティパッチ適用は、予測可能なコストと迅速な実験を求める組織に訴求しています。セキュリティに敏感な業界でさえ、機密データをオンプレミスに保持しながらコンテンツデリバリーと分析をパブリッククラウドにオフロードするハイブリッドフレームワークを試験的に導入し、コンプライアンスと俊敏性のバランスを取っています。Oracle Corporationのマルチクラウドサポートは、ワークロードポータビリティへの高まる需要を示しており、企業は主権ルールを満たしながらプロバイダー間で有利な条件を交渉できます。

コンテナオーケストレーションとコードとしてのインフラによって実現される継続的インテグレーションパイプラインは、1日に複数回のコードプッシュを可能にし、リアルタイムの在庫同期とAIパーソナライザーをサポートします。ただし、サードパーティの稼働時間への依存はサービスレベル違反のリスクをもたらします。企業はマルチリージョンフェイルオーバー、APIレート制限監視、ダウンタイムに対する契約上のペナルティによってリスクを軽減しています。ツールが成熟するにつれて、ハイブリッドモデルは段階的なシェアを獲得するはずですが、パブリッククラウドは市場の成長エンジンであり続ける見込みです。

エンドユーザー産業別:オープンバンキングがエンゲージメントを再形成する中でBFSIが成長をリード

小売・Eコマースは、ウェブ、店舗、ソーシャルコマースチャネルをリアルタイムで在庫と価格を同期するオムニチャネルプラットフォームの下に統合した後、2025年の最大シェアである27.83%を維持しました。BFSIのデジタルエクスペリエンスプラットフォーム市場シェアは、オープンバンキングの義務が銀行にAPIの公開と消費者向けポータルの展開を強制することで、12.78%のCAGRに牽引されて最も速く上昇する見込みです。金融企業は口座集計ビュー、支出インサイト、自動ローンオファーを活用してエンゲージメントを高めています。通信事業者はセルフサービスポータルとプラン推薦エンジンを実装してコールセンターの量を削減し、ヘルスケアプロバイダーはHIPAA準拠の患者ポータルとテレヘルス統合を採用しています。

製造業者はDXPを使用してフィールドサービスアプリと受注生産体験を強化し、企業資源計画および製品ライフサイクルシステムと統合しています。教育、政府、メディア、ホスピタリティセグメントが需要を補完し、それぞれコンプライアンス主導の機能要件を持っています。業界横断的な収束は、垂直テンプレートが展開を加速する中で明らかですが、ドメイン固有の規制により、カスタマイズされたロードマップが依然として不可欠です。

注記: 個々のセグメントのシェアはレポート購入時にすべて入手可能

組織規模別:中小企業がクラウドを活用してIT制約を回避

大企業は高度なガバナンスを必要とする広範なデジタル資産を背景に2025年の収益の60.93%を支配しましたが、中小企業は12.66%のCAGRで最も速く成長するコホートです。従量課金制の価格設定が資本障壁を下げ、ドラッグアンドドロップビルダーと事前バンドルされた統合がスキルギャップを解消しています。ベンダーはトラフィックとユーザー数に応じて自動的にスケールする月額1,000米ドル未満のスターターパッケージを導入しました。この柔軟性は、リソースが豊富な既存企業と俊敏な新規参入者の間の能力格差を縮小し、競争の平等性を促進しています。

中小企業はまた、ヘッドレスアーキテクチャの民主化からも恩恵を受けており、RESTful APIが一般的なJavaScriptフロントエンドと容易に接続し、独自テンプレートの習熟を不要にしています。チャーン予測と商品推薦のための組み込み機械学習機能がさらに機能ベースラインを引き上げています。これらのトレンドは総じて、中小企業を将来の市場拡大における戦略的な戦場として位置付けています。

地域分析

北米は2025年の収益の38.73%を生み出し、フォーチュン500企業のエンタープライズグレードのガバナンス、SOC 2 Type IIおよびISO 27001認証、マルチテナントアーキテクチャへの支出に支えられています。14州にわたって断片化された米国のプライバシー法制は、ジオフェンスされた同意と保持ポリシーを義務付け、小規模ベンダーの参入障壁を高める一方で、コンプライアンス専門家のアドバイザリー収益を開拓しています。カナダ企業はフランス語・英語のバイリンガルコンテンツデリバリーを優先し、メキシコの小売業者は米国・メキシコ・カナダ貿易回廊全体で在庫、課税、物流を結ぶ越境Eコマースフレームワークに投資しています。

アジア太平洋は最高の12.74%のCAGRを記録する見込みです。インドのモバイルコマースセクターは2025年に1,500億米ドルに達し、統合決済インターフェースの2025年12月の134億件のトランザクションに支えられています。インドネシア、ベトナム、フィリピンにおけるスマートフォンファーストの行動が、現地語コンテンツ、ローカル決済ゲートウェイ、低遅延デリバリーへの需要を牽引しています。中国はミニプログラムAPIと個人情報保護法コンプライアンスを必要とするスーパーアプリエコシステムへの採用を中心に展開しています。日本と韓国はダブルバイト文字セットをサポートするためにレガシーシステムをクラウドに移行し、シンガポール、マレーシア、タイは越境Eコマースフレームワークを活用して通関と決済の相互運用性を簡素化しています。

ヨーロッパは相当なシェアを占めており、相互運用性と明示的な同意を義務付けるGDPRとデータ法に支えられ、オープンソースのAPIセントリックプラットフォームが優位に立っています。ドイツ、英国、フランスは自動車、高級品、金融セクターにわたるオムニチャネル体験への多大な投資を継続しています。相互運用可能なヨーロッパ法は公共機関に標準化されたAPIの採用を義務付け、準拠ベンダーの調達機会を拡大しています。南ヨーロッパ諸国はEU復興基金を活用して近代化を加速し、北欧地域は完全サーバーレス展開を推進しています。南米、中東、アフリカは新興市場であり、ブラジルが小売とフィンテック投資を通じてラテンアメリカをリードし、サウジアラビアとアラブ首長国連邦はスマートシティイニシアチブを優先し、南アフリカはインフラの課題にもかかわらずサブサハラのテクノロジーハブとして機能しています。

競合環境

デジタルエクスペリエンスプラットフォーム市場は適度に集中しています。上位5社であるAdobe Inc.、Salesforce, Inc.、SAP SE、Oracle Corporation、Microsoft Corporationが2025年の収益の大部分を占め、30社以上の専門企業に意味のあるシェアを残しています。既存企業は既存の顧客関係管理および企業資源計画ベースにエクスペリエンスモジュールをクロスセルし、複数年契約をバンドルして切り替えコストを高めるAI機能を組み込んでいます。Adobe Inc.のAgent OrchestratorはCreative、Experience、Document Cloud全体に自律エージェントを統合し、内部エコシステムレバレッジの力を示しています。

Amazon Web Services、Microsoft Azure、Google Cloudを含むハイパースケールクラウドプロバイダーは、DXP機能をインフラサービスに直接組み込み、スタンドアロンベンダーのマージンを圧縮しています。これに対応して、独立系プレーヤーは垂直アクセラレーター、ドメイン固有のコンプライアンス認証、ロックインを最小化するオープンソースコアによって差別化を図っています。Contentstack Inc.、Bloomreach, Inc.、Contentful GmbHは低参入価格、マーケットプレイスコネクタ、コミュニティ主導の拡張ライブラリで中堅市場組織を追求しています。

技術的な軍拡競争は、コンテンツ作成、意思決定、会話型インターフェースのための生成AI統合を中心に展開しています。AI主導のパーソナライゼーション、フェデレーテッドアイデンティティ、リアルタイム意思決定における特許出願は2024〜2025年に著しく増加しました。ベンダーは規制産業全体のガバナンスチームを満足させるために、トレーニングデータ、モデルのファインチューニング、説明可能性に多大な投資を行っています。ヘルスケア、金融、公共セクター向けにカスタマイズされたドメイン訓練済みモデルとコンプライアンスダッシュボードを提供する専門企業には、ホワイトスペースの機会が残っています。

デジタルエクスペリエンスプラットフォーム産業リーダー

Adobe Inc.

Oracle Corporation

SAP SE

IBM Corporation

Progress Software Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Press Ganey ForstaがInMomentを買収し、43,000クライアントにわたるヒューマンエクスペリエンスプラットフォームを拡大しました。

- 2025年5月:Capillary TechnologiesがKognitivを買収しました。これは2021年以来4件目のロイヤルティ買収であり、北米でのAI主導のパーソナライゼーションを拡大するためです。

- 2025年5月:IgniteTechがKhorosを買収し、2,000社の企業向けオムニチャネルエンゲージメントツールをポートフォリオに追加しました。

- 2025年3月:Adobe Inc.がカスタマーエクスペリエンスオーケストレーションと10のAIエージェントを搭載したエクスペリエンスプラットフォームAgent Orchestratorを発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、デジタルエクスペリエンスプラットフォーム(DXP)市場を、企業がウェブサイト、モバイルアプリ、ソーシャルチャネル、キオスク、および新興の会話型インターフェースにわたってパーソナライズされたインタラクションを構築・管理・最適化するための統合ソフトウェアスイートに対するグローバル支出として定義しています。DXPは通常、コンテンツおよびカスタマーデータ管理レイヤーに加え、分析、AI主導のパーソナライゼーション、ワークフロー、および従来サイロ化されていたタッチポイントを統合するAPIコネクターをバンドルしています。

スコープ除外:カスタムの単発社内フレームワーク、およびオーケストレーションやデータ統合機能を欠く単純なWebコンテンツ管理ツールは集計対象外とします。

セグメンテーション概要

- コンポーネント別

- プラットフォーム

- サービス

- 展開モード別

- オンプレミス

- クラウド

- エンドユーザー産業別

- 小売・Eコマース

- ITおよびテレコム

- 銀行・金融サービス・保険(BFSI)

- ヘルスケア

- 製造業

- その他のエンドユーザー産業

- 組織規模別

- 大企業

- 中小企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

次にアナリストは、北米、欧州、アジア太平洋地域のソフトウェアプロダクトマネージャー、ソリューションインテグレーター、ITバジェットオーナーを対象にインタビューおよび簡易アンケートを実施します。これらの知見により、価格帯、更新頻度、プラットフォームライセンスと継続的マネージドサービスの構成比を検証し、二次データから導出した前提条件の精度向上を図ります。

デスクリサーチ

まず、米国国勢調査局の四半期eコマース統計、EurostatのICT企業調査、国際電気通信連合(ITU)の接続統計、GSMAモバイルエコノミーレポート、およびパッケージソフトウェアフローを追跡する世界税関機構(WCO)の輸送コードなど、信頼性の高い公開データセットから支出および採用シグナルを収集する体系的なデスクワークから開始します。ベンダー収益プールの規模を把握するため、MordorのアナリストはD&B Hooversの企業ファイリングにアクセスし、Dow Jones Factiva から開示された契約金額および価格動向を収集します。Questelを活用した特許調査により、コンポーザブルDXPおよびヘッドレスアーキテクチャに関するイノベーション速度を測定し、業界団体のホワイトペーパー(例:Content Marketing Institute)によりユースケースの業界別普及状況を明確化します。

これらのインプットはアーカイブ層を形成しており、検証プロセスでは他にも多数のオープンおよび有料ソースが参照されます。上記リストは例示であり、網羅的なものではありません。

市場規模の算定と予測

トップダウンモデルにより、エンタープライズソフトウェア支出、デジタルコマース取引量、チャネルトラフィック統計をアドレサブルな需要プールに変換し、ベンダー収益の積み上げや地域パートナーの請求額などのサンプルベースのボトムアップ検証と照合します。クラウド移行率、アクティブな商用ウェブサイト数、IT支出総額に占めるCXバジェット比率、プラットフォームの平均ASP、サブスクリプションチャーンなどの主要変数が年次計算を駆動します。多変量回帰によりこれらのドライバーを過去の収益と結び付けてベースラインを生成し、予測期間を通じて投影するARIMAシナリオレイヤーに入力します。サプライヤーの積み上げデータが中堅市場の活動を過小報告している場合は、パートナー調査から得た調整係数でギャップを補完します。

データ検証と更新サイクル

アウトプットは、自動分散フラグ、ピアアナリストによる精査、およびシニアによる最終承認の三重レビューを経ます。モデルは年次で更新し、大型M&A、価格リセット、規制変更などの重大事象が発生した場合は中間更新を実施します。リリース直前にアナリストが最新データを再実行し、クライアントに最新の見解を提供します。

Mordorのデジタルエクスペリエンスプラットフォームベースラインがなぜ信頼性を持つか

公表されている推計値がしばしば乖離するのは、各社が対象とするスタックの範囲、調査対象地域、および数値の更新頻度が異なるためです。

本市場における主なギャップ要因は以下の通りです:一部のパブリッシャーはライセンス収益のみを対象としマネージドサービスを除外している、新興のコンポーザブルマイクロサービスを除外しているケースもある、クラウド価格の変動やAI主導のアップセリングの変化を無視した単純な線形トレンド延長に依存しているものも複数存在する。一方、Mordorのチームは全ドライバーを年次で再検討し、現場の専門家とともに検証を行っています。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| USD 16.05 B(2025年) | Mordor Intelligence | - |

| USD 5.01 B(2025年) | 地域系コンサルティングA社 | スタック範囲が狭く、アジア太平洋地域のサンプリングが最小限、一次調査が限定的 |

| USD 13.50 B(2024年) | グローバルコンサルティングB社 | ライセンスのみを計上しサービスを除外;単一要因による予測 |

これらの比較は、Mordorの厳格な変数選定、年次更新サイクル、およびトップダウン/ボトムアップを組み合わせたアプローチが、意思決定者が確実に追跡・再現できる透明性の高いバランスのとれたベースラインを提供することを示しています。

レポートで回答される主要な質問

デジタルエクスペリエンスプラットフォーム市場は2031年にかけてどのくらいの速さで成長していますか?

市場は2026年から2031年にかけて11.06%のCAGRで拡大する見込みです。

最も速く成長している展開モードはどれですか?

クラウド展開は13.11%のCAGRで成長しており、オンプレミスおよびハイブリッドの代替手段を上回っています。

なぜサービス収益はプラットフォームライセンスよりも速く増加しているのですか?

統合の複雑さ、生成AIのカスタマイズ、マネージドオペレーションがサービスを12.34%のCAGRに押し上げており、これはコンポーネント別で最も速い成長率です。

どのセグメントが最も高い増分成長をもたらしますか?

BFSIはオープンバンキング規制とデジタルオンリーエンゲージメントモデルに支えられ、12.78%のCAGRで最も強いモメンタムをもたらすと予測されています。

アジア太平洋の急速な採用を促進しているものは何ですか?

モバイルファーストコマース、現地語コンテンツ需要、低参入クラウド価格が12.74%のCAGRを支えており、これはすべての地域の中で最も速いペースです。

最終更新日: