サービスとしてのプラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

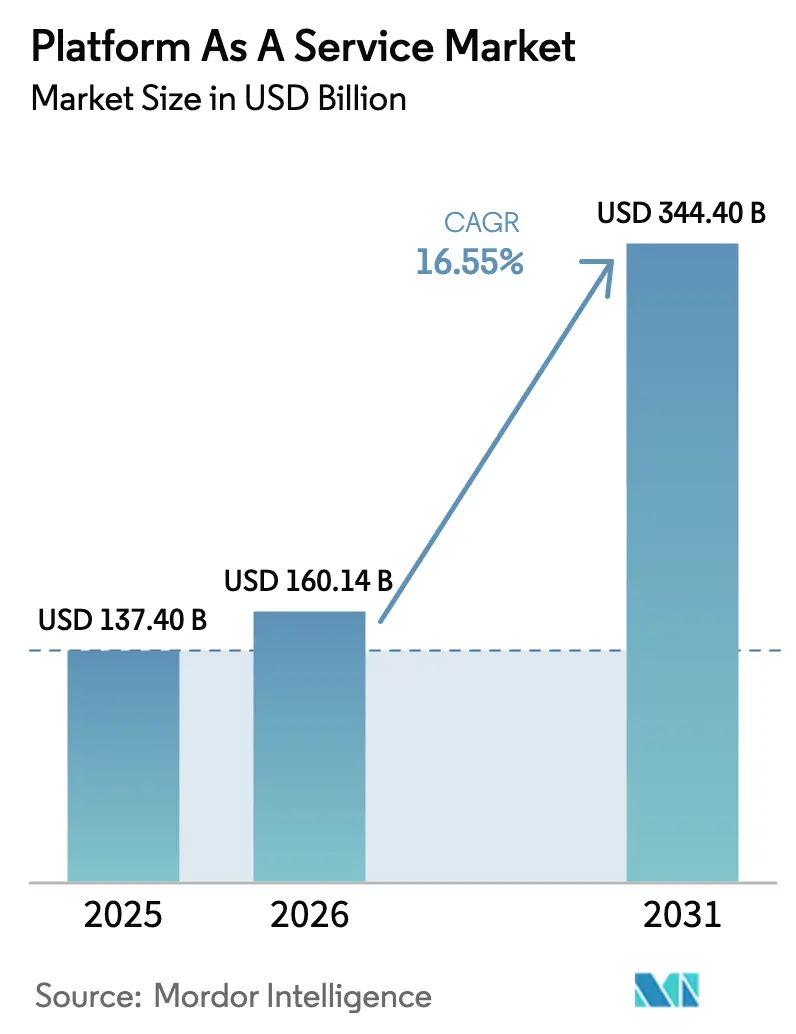

| 市場規模 (2026) | 160.14 十億米ドル |

| 市場規模 (2031) | 344.4 十億米ドル |

| 成長率 (2026 - 2031) | 16.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサービスとしてのプラットフォーム市場分析

サービスとしてのプラットフォーム市場規模は、2025年の1,374億USDから2026年には1,601億4,000万USDに成長し、2026年から2031年にかけて年平均成長率(CAGR)16.55%で2031年までに3,444億USDに達すると予測されています。この力強い成長は、インフラ管理を排除し、リリースサイクルを短縮し、AI機能をネイティブに組み込むクラウドネイティブ開発環境へのエンタープライズのシフトを反映しています。すでに94%以上の企業がクラウドサービスを利用しており、89%がベンダー依存を低減しながらベスト・オブ・ブリード・ツールにアクセスするためにマルチクラウド戦略を実行しています。データベースPaaSはミッションクリティカルなワークロードの基盤であり続ける一方、インテグレーションPaaSはデータ、アプリケーション、エッジ資産を連携させる企業が増えるにつれて最も急速な伸びを示しています。地域別では、北米がハイパースケーラーの規模と成熟したデジタルエコシステムの恩恵を受けていますが、製造業者、金融機関、公共機関がモダナイゼーションを加速させるアジア太平洋地域が最も速く進展しています。業種別では、金融サービスがコンプライアンス自動化とリアルタイム分析にPaaSを活用し、ヘルスケアは遠隔医療と患者データ関連の取り組みを背景に他のすべての業種を上回るペースで成長しています。

主要レポートのポイント

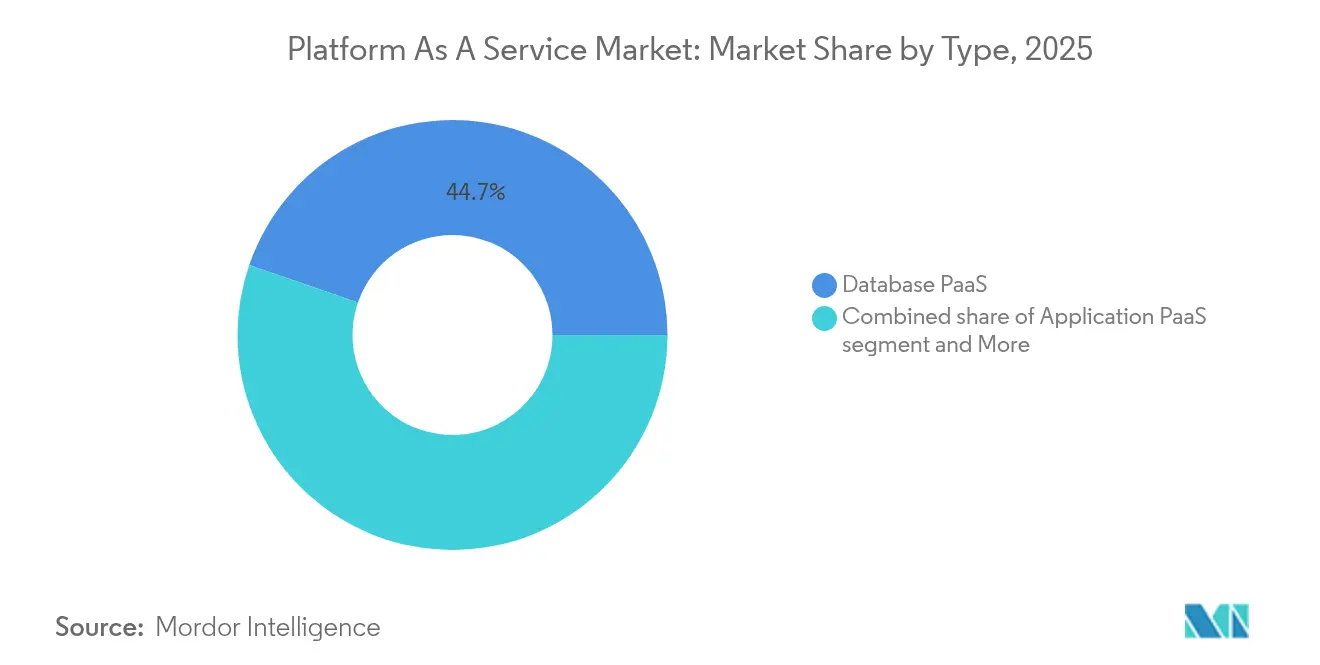

- タイプ別では、データベースPaaSが2025年のサービスとしてのプラットフォーム市場シェアの44.72%を占め、インテグレーションPaaSは2031年までに年平均成長率(CAGR)22.96%で拡大すると予測されています。

- 展開モデル別では、パブリックPaaSが2025年の収益の64.05%を占め、ハイブリッドPaaSは2031年までに最も高い予測CAGRである24.12%を記録しています。

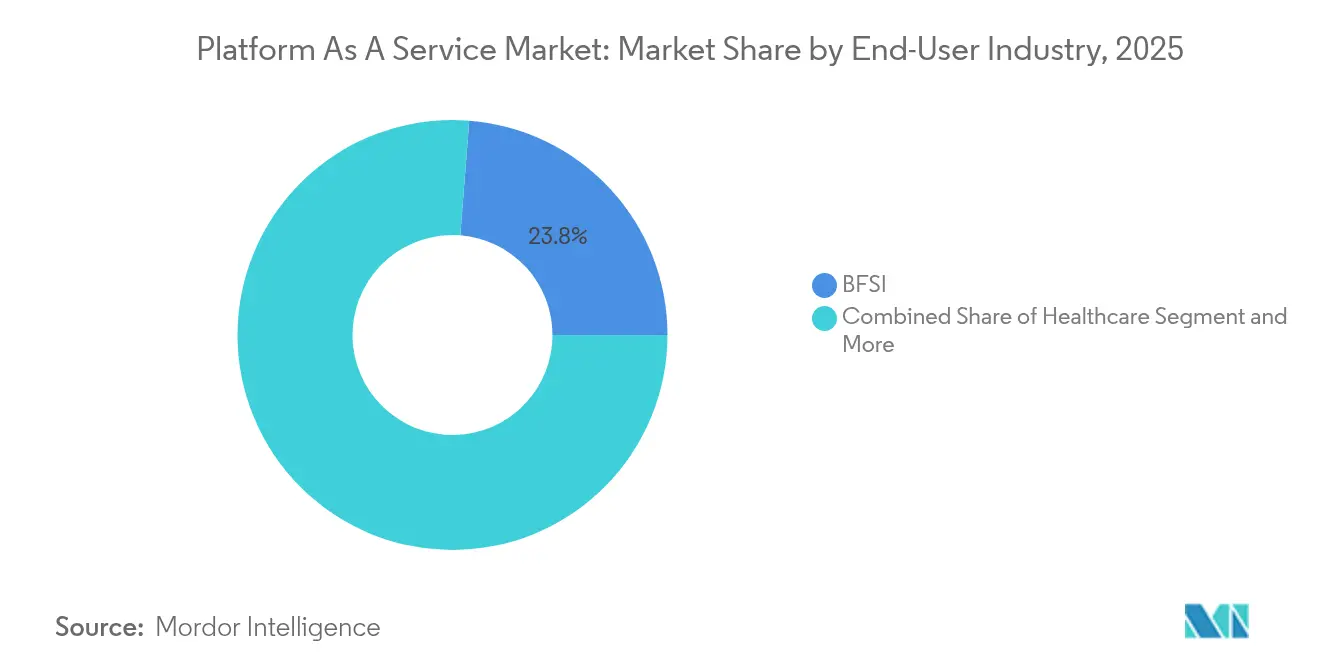

- エンドユーザー産業別では、金融サービスが2025年に23.76%の収益シェアでトップとなり、ヘルスケアは2031年までに年平均成長率(CAGR)16.92%で進展しています。組織規模別では、大企業が2025年の収益の68.92%を占め、中小企業(SMEs)は2031年までに年平均成長率(CAGR)20.95%で成長しています。

- 組織規模別では、大企業がサービスとしてのプラットフォーム市場の収益シェアの68.92%を占め、中小企業(SMEs)は2031年までに最も高い予測CAGRである20.95%を記録しています。

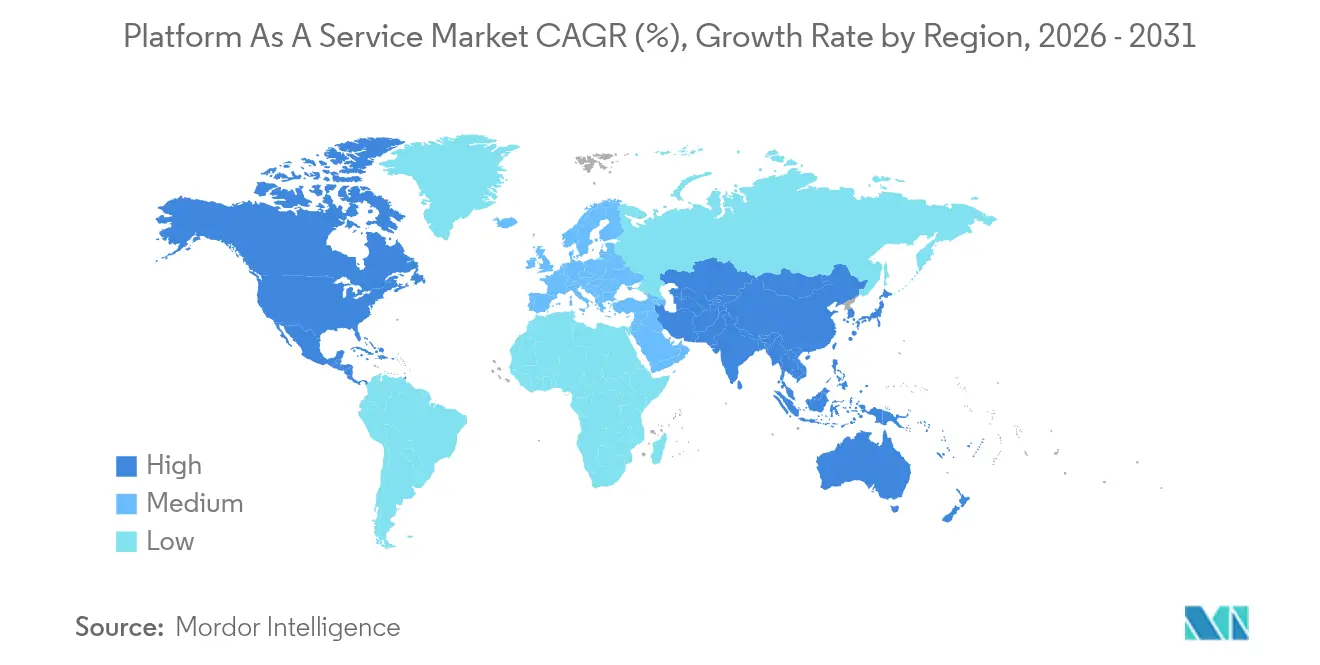

- 地域別では、北米が2025年の収益の38.12%を占め、アジア太平洋地域は2031年までに年平均成長率(CAGR)17.05%で上昇すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルサービスとしてのプラットフォーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタル化の普及拡大 | +3.2% | アジア太平洋地域および新興市場での採用加速を伴うグローバル | 中期(2〜4年) |

| 市場投入時間と開発コスト削減の必要性の高まり | +2.8% | 北米とEUが中核、アジア太平洋地域の製造ハブへ拡大 | 短期(2年以内) |

| マルチクラウドおよびハイブリッドクラウド戦略の急増 | +2.1% | 全地域の規制産業で特に強いグローバル | 中期(2〜4年) |

| AI・機械学習(ML)および分析ワークロードの拡大 | +3.5% | 北米とEUが先導、中国とインドでの急速な採用 | 長期(4年以上) |

| 業界特化型PaaSの台頭 | +1.9% | ヘルスケアとBFSIがグローバルで先導するセクター特化型 | 長期(4年以上) |

| グリーンソフトウェアおよびエネルギー効率化に関する規制 | +1.3% | EUと北米が規制主導、アジア太平洋地域では自主的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタル化の普及拡大

デジタルトランスフォーメーションは、サービスとしてのプラットフォーム市場の主要な推進要因であり続けています。94%の組織がクラウドサービスに依存しており、多くの企業がプラットフォームサービスを、多額の設備投資なしにレガシーシステムをモダナイズする最速の手段として挙げています。製造業者はIoTデータストリームを統合し、小売業者はオムニチャネルのストアフロントを立ち上げ、公共機関はPaaSを優遇する「クラウドファースト」調達規則を採用しています。シームレスなスケーリング、組み込みセキュリティ、ネイティブのDevOpsツールが総合的にリスクを低減し、リリース速度を向上させ、採用の勢いを強化しています。

市場投入時間と開発コスト削減の必要性の高まり

マネージドプラットフォームを使用する企業は、主に事前構築されたランタイム環境と自動化されたCI/CDパイプラインがインフラのボトルネックを解消するため、開発サイクルが40%短縮され、コーディング費用が25%削減されると報告しています。消費量ベースの価格設定はコストを実際の使用量に合わせ、実験を促進します。ローコードスタックとサーバーレスコンポーネントにより、小規模チームが高度なデジタル製品を迅速に構築できるため、中小企業(SMEs)は大企業と同等の競争力を得ることができます。

マルチクラウドおよびハイブリッドクラウド戦略の急増

89%の企業がレイテンシの最適化、ベンダー交渉力、規制コンプライアンスを求めて、2つ以上のクラウドにワークロードを分散させています。PaaSベンダーはクロスプラットフォームコネクタと統合ポリシーエンジンで対応しています。例えば、Oracle-Google Cloudアライアンスは、顧客がリファクタリングなしにOracleのデータベースをGoogleのAIサービスと並行して実行することを可能にします。保険や銀行などの規制産業は、機密データをオンプレミスに保持しながら分析をパブリックリージョンにオフロードするハイブリッドモデルを好んでいます。

AI・機械学習(ML)および分析ワークロードの拡大

ハイパースケーラーはGPUおよびTPUアクセラレータをPaaSスタックに組み込み、開発者が数回のクリックで大規模言語モデルをファインチューニングしたり、リアルタイム分析をデプロイしたりできるようにしています。Azure Machine Learningは99.9%の稼働時間を保証し、モデルの再トレーニングを自動化する一方、Red Hat OpenShiftはAIパイプラインをエッジサイトに拡張します[2]Red Hat Inc.、「Red Hat OpenShift 2025ロードマップ」、redhat.com。AIがすべてのアプリケーション層に浸透するにつれ、完全マネージドでスケーラブルなランタイム環境への需要が高まり、PaaSの長期的な成長を促進しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データプライバシーおよびデータ主権に関する懸念 | -2.4% | EUのGDPR主導、データローカライゼーション義務を伴うアジア太平洋地域へ拡大 | 中期(2〜4年) |

| ベンダーロックインリスクと切り替えコスト | -1.8% | グローバル、北米エンタープライズセグメントで最も高い影響 | 短期(2年以内) |

| データセンターにおけるエネルギーコストの変動 | -1.2% | EUと北米、アジア太平洋地域への波及 | 長期(4年以上) |

| クラウドの設定ミスと侵害リスク | -1.0% | グローバル、マルチクラウド採用者に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびデータ主権に関する懸念

現在45カ国が一部のワークロードに対してローカルデータレジデンシーを義務付けており、GDPRは適切な保護措置なしのクロスボーダー転送に対して重い罰則を課しています。欧州およびアジア太平洋地域の銀行は、物理的な場所の管理を保証するソブリンクラウドゾーンを要求することで対応しています。プロバイダーは専用リージョンと高度な暗号化サービスを構築していますが、コンプライアンス監査と契約交渉がPaaSの調達サイクルを長引かせ、普及を抑制しています。

ベンダーロックインリスクと切り替えコスト

あるプラットフォームから別のプラットフォームへの移行には、コードのリファクタリング、データベースのエクスポート、スタッフの再トレーニングが伴い、無視できないコストが発生する可能性があります。2024年には70%以上の企業がクラウド予算を超過しましたが、その一因はワークロードの削除が予想以上に複雑であったことです。マルチクラウドの採用は集中リスクを軽減しますが、オーケストレーションのオーバーヘッドが増加します。新興ベンダーはオープンスタンダードとコンテナのポータビリティを推進していますが、根強いAPI依存関係が流動的な移行を引き続き制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:データベースのリーダーシップとインテグレーションの勢い

データベースPaaSは2025年の収益の44.72%を占め、高可用性と自動パッチ適用を必要とするトランザクション集約型システムにとっての中心的な役割を強調しています。例えば、Azure SQL Databaseは99.99%の可用性と組み込みのパフォーマンスチューニングを提供し、組織がDBAリソースをより高付加価値のタスクに再配置できるようにします。インテグレーションPaaSは、企業がSaaSスイート、オンプレミスERP、エッジデバイスを接続して統合データファブリックを構築するにつれ、年平均成長率(CAGR)22.96%で最も強いトラジェクトリを記録しています。したがって、インテグレーション中心のサービスとしてのプラットフォーム市場規模は、2031年までに市場全体を上回るペースで成長する見込みです。

これら2つの柱に加え、アプリケーションPaaSはコアウェブワークロードに対する関連性を維持し、コミュニケーションPaaSは顧客エンゲージメントAPIで注目を集め、モバイルPaaSは専用アプリポートフォリオを持つ組織にサービスを提供しています。デジタル成熟度が高まるにつれ、需要はインテグレーション、分析、イベント駆動型アーキテクチャへと傾いています。このミックスは、疎結合サービスがモノリシックスタックに取って代わるコンポーザブルエンタープライズ戦略の中心に、サービスとしてのプラットフォーム産業を位置づけています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

展開別:パブリックのスケールとハイブリッドのコントロール

パブリックPaaSは、ハイパースケーラーが提供する弾力的なキャパシティ、グローバルなプレゼンスポイント、継続的な機能アップデートにより、2025年の収益シェアの64.05%を維持しました。パブリック展開のサービスとしてのプラットフォーム市場規模は、予測可能なOpExモデルと迅速な地理的拡大を求める企業と一致しています。しかし、ハイブリッドPaaSは、規制産業が機密データをオンプレミスに保持しながら急増する分析をパブリックゾーンにオフロードするため、年平均成長率(CAGR)24.12%で進展しています。Red Hat OpenShiftやMicrosoftのAzure Arcなどの製品は、拠点間で統一されたツールを可能にし、運用上の摩擦を低減します。

プライベートPaaSは、防衛、重要インフラ、および厳格なレイテンシやデータ主権の要件を持つ組織向けのニッチな存在にとどまっています。そこでも、プロバイダーはオンプレミスのコントロールプレーンとパブリッククラウド管理APIを組み合わせて、共通の開発者エクスペリエンスを提供するようになっています。その結果、ワークロードの配置決定は、パブリックかプライベートかという二項対立から、データ分類、コンプライアンス、パフォーマンスプロファイルによって管理される細かいポリシーへとシフトしています。この進化により、サービスとしてのプラットフォームの対応可能市場が拡大しています。

エンドユーザー産業別:BFSIの規模とヘルスケアの加速

金融サービスは2025年の支出の23.76%を占め、プラットフォームを活用して規制報告の自動化、デジタルバンキングアプリケーションのデプロイ、高頻度分析の実行を行っています。データベース暗号化、監査可能な変更追跡、リージョナルフェイルオーバーは、俊敏性を犠牲にすることなく厳格なコンプライアンスを必要とする銀行を引き付けています。一方、ヘルスケアは遠隔医療、電子健康記録のモダナイゼーション、AI支援診断がスケーラブルなバックエンドを必要とするため、年平均成長率(CAGR)16.92%で最も速く成長しています。HIPAA準拠のコントロールを備えたクラウドネイティブのリファレンスアーキテクチャが、プロバイダーの採用を加速させています。

製造業、小売業、エネルギー業はそれぞれ、スマートファクトリー分析、オムニチャネルコマース、グリッド最適化のためにエッジ対応のPaaS機能を活用しています。政府機関は市民とのインタラクションをデジタル化し、レガシーメンテナンスコストを削減するためにプラットフォームサービスを採用しています。これらの業種横断的なパターンは、サービスとしてのプラットフォーム市場が早期採用者をはるかに超えて拡大し、あらゆるセクターのミッションクリティカルなワークロードを支えていることを確認しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:エンタープライズのリソースと中小企業の速度

大企業は2025年の収益の68.92%を支配し、その資本力を活用して戦略的プラットフォームを標準化し、ボリュームディスカウントを交渉し、高度なセキュリティツールを統合しています。また、数百の子会社や地域にまたがる複雑なハイブリッド環境をオーケストレーションしています。しかし、中小企業(SMEs)はサブスクリプション価格とローコードツールが競争条件を平等にするため、年平均成長率(CAGR)20.95%を記録しています。中小企業のほぼ半数が、高度な機能の民主化を反映して、2025年までにコアワークロードをハイパースケーラーのPaaS上で実行することを期待しています。

予算の制約とスキルギャップは依然として存在しますが、プロバイダーはマネージドサービスバンドル、自動化されたポリシーテンプレート、採用を簡素化するマーケットプレイスエコシステムで対抗しています。これらの発展により、市場の下位層での成長が多様な新規ワークロードのパイプラインを供給し、サービスとしてのプラットフォーム市場の長期的な拡大を持続させています。

地域分析

北米の既存エンタープライズ基盤とハイパースケーラーの集中がリーダーシップを支えています。政府機関はミッション速度を向上させるプラットフォームソリューションへの予算を増加させており、フォーチュン500企業はアプリケーションポートフォリオ全体にAIサービスを組み込んでいます。しかし、ソブリンクラウドへの懸念と地政学的緊張が、プロバイダーと地域にわたる多様化を促しています。

アジア太平洋地域は、クラウドファーストの製造業、フィンテックの破壊的革新、市民サービスをデジタル化する政府の義務に牽引され、世界最速の普及を記録しています。ローカライゼーション規則によりハイブリッドアーキテクチャが主流ですが、データ保護管理が国家基準を満たすと、進歩的な規制当局がパブリックリージョンを認定するケースが増えています。

ヨーロッパはイノベーションと厳格なプライバシー要件のバランスを取っています。プロバイダーは専用のEUソブリンゾーンを立ち上げ、暗号化ツールを強化することで対応しています。南米、中東、アフリカはそれぞれ異なるペースで進展していますが、接続性の向上と起業家エコシステムの育成がグリーンフィールドのPaaS展開を促進しています。これらのパターンは総合的に、先進国および新興国経済全体にわたる基盤的なデジタルインフラとしてのプラットフォームの普遍性を強調しています。

競争環境

現在のサービスとしてのプラットフォーム市場は、中程度の集中度を特徴としています。AWS、Microsoft、Google Cloudは合わせてより広いクラウドインフラ収益の約68%を占めていますが、新たな競合他社が特化したニッチを狙っています。

AWSは31%でリードを続け、Microsoftが20%、Googleが13%で続いていますが、それぞれがシェアを守るためにAI統合と垂直化を深めています。OracleはGoogleと提携して業界特化型データベースと生成AI(GenAI)ツールを組み合わせ、IBMはRed Hat OpenShiftを通じてハイブリッドガバナンスを強調しています。

Fly.ioやFlightcontrolなどのスタートアップは、ロックインを懸念する開発者向けにグローバル展開を簡素化し、通信事業者は5Gを収益化するためにエッジプラットフォームを構築しています。特許出願分析では、Microsoft、IBM、Intelがサイバーセキュリティの研究開発(R&D)を増加させており、知的財産(IP)が競争上の差別化要因として浮上していることを示しています。バイヤーがワークロード特化型のパフォーマンス、データレジデント管理、オープンAPIを求めるにつれ、優位性は規模から特化した能力セットへとシフトし、ベンダーダイナミクスは流動的であり続けています。

サービスとしてのプラットフォーム産業リーダー

AWS

Microsoft Corporation

Google LLC

SAP SE

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:OracleとGoogle CloudはマルチクラウドアライアンスをOracleデータベースサービスがGoogleの施設内で稼働できるようにするものとして発表し、共同顧客が分析とAIワークフローを統合できるようにしました。

- 2025年5月:MicrosoftはAzureの収益が前年比33%増加したと報告し、企業が大規模言語モデル機能をアプリケーションに組み込む中、AIサービスがその成長の16パーセントポイントに貢献したとしています。

- 2025年3月:Flexeraの2025年クラウド現状調査では、回答者の79%がAWSを、77%がAzureを使用しており、3分の1がパブリッククラウドに年間1,200万USD以上を支出していることが判明しました。

- 2025年1月:ALSO Holding AGは2024年の暫定売上高が110億ユーロ(124億3,000万USD)であることを開示し、135,000のリセラーにサービスを提供するクラウド、AI、サイバーセキュリティプラットフォームの勢いを挙げました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceによると、本調査ではサービスとしてのプラットフォーム市場を、開発者が基盤となるハードウェア、オペレーティングシステム、ミドルウェアを所有することなくアプリケーションを構築、実行、統合、管理できるすべてのクラウド提供プラットフォームと定義しています。提供内容は、パブリック、プライベート、ハイブリッドクラウドにわたるアプリケーション、インテグレーション、データベース、コミュニケーションPaaSに及びます。

スコープの除外:純粋なサービスとしてのインフラ(IaaS)ワークロードとスタンドアロンのサービスとしてのソフトウェア(SaaS)アプリケーションは意図的に除外しています。

セグメンテーション概要

- タイプ別

- データベースPaaS

- アプリケーションPaaS

- インテグレーションPaaS

- コミュニケーションPaaS

- モバイルPaaS

- 展開別

- パブリックPaaS

- プライベートPaaS

- ハイブリッドPaaS

- エンドユーザー産業別

- BFSI

- ヘルスケア

- 製造業

- 小売・電子商取引

- 政府・防衛

- エネルギー・ユーティリティ

- 通信・ITサービス

- 組織規模別

- 大企業

- 中小企業(SMEs)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他のヨーロッパ

- 中東・アフリカ

- 湾岸協力会議(GCC)

- イスラエル

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 東南アジア諸国連合(ASEAN)

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、ヨーロッパ、アジア太平洋、中東のクラウドアーキテクト、エンタープライズCIO、開発者コミュニティリーダーとの半構造化インタビューを実施しています。これらの対話により、デスクワークだけでは把握できない採用速度、平均サブスクリプション価格、切り替えのトリガーが確認されます。

デスク調査

米国国勢調査ICT調査、ユーロスタットデジタル経済パネル、経済協力開発機構(OECD)クラウド支出トラッカー、地域通信規制当局のクラウドトラフィック統計などの第一級オープンデータセットを活用した体系的なデスクワークから始めます。企業の10-K、投資家向けプレゼンテーション、開発者カンファレンスのトランスクリプト、特許出願がトレンドマッピングを充実させ、Dow Jones FactivaとD&B Hooversが収益の内訳と競争上の手がかりを提供します。挙げられたソースは幅広さを示しており、多くの追加的な公開・有料参考資料が調査を導いています。

第2のスイープでは、クラウド業界団体、サーバーの税関輸出台帳、Questel特許ファミリーにわたって数値を照合し、モデリングに進む前に外れ値にフラグを立てます。

市場規模の算定と予測

トップダウンとボトムアップのブレンドを採用しています。グローバルエンタープライズIT支出を対応可能な開発者プラットフォームプールにフィルタリングし、クラウド普及率で調整した後、サンプリングされたプロバイダー収益の集計と平均販売価格にアクティブユーザー数を乗じたものとクロスチェックします。ハイパースケーラーの設備投資パイプライン、プロフェッショナル開発者の人員数、コンテナ採用率、ワークロード移行率、ユーザーあたりの平均PaaS価格などの主要変数が、2030年までの需要を予測する多変量回帰に投入されます。サプライヤーの開示が部分的な場合は、一次調査中に収集した地域のクラウドトラフィック成長と請求書ベンチマークを使用して補間します。

データ検証と更新サイクル

アウトプットは異常値スキャン、ピアレビューラウンド、シニアアナリストの承認を経ます。12ヶ月ごとに更新し、価格リセットや重要な買収などの重要なイベントが発生した場合には中間更新を行い、クライアントが常に最新の見解を受け取れるようにします。

Mordorのサービスとしてのプラットフォームベースラインが信頼されるベンチマークである理由

公表されている推計は、企業がサービスミックス、通貨基準、更新タイミングを異なる方法で選択するため、しばしば乖離します。

主要なギャップの要因には、一部の出版社がサーバーレスアドオンを合計に含めること、バンドルされたDevOpsツールの積極的な二重計算、または年次クライアントインタビューを通じて把握するベンダー割引を無視した静的な価格曲線などが含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップの要因 |

|---|---|---|

| 1,374億USD(2025年) | ||

| 1,679億3,000万USD(2025年) | グローバルコンサルタント会社A | 隣接するSaaSモジュールを計上し、価格侵食チェックなしに一律21%のCAGRを適用 |

| 1,075億5,000万USD(2025年) | 業界団体B | プライベートクラウドPaaSを除外し、2023年の通貨レートを使用 |

| 934億USD(2024年) | 地域コンサルタント会社C | 地理的範囲が限られた自主的なベンダー調査に依存 |

この比較は、当社の厳格なスコープ設定、変数レベルの価格追跡、年次更新が、意思決定者が自信を持って再利用できるバランスの取れた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

サービスとしてのプラットフォーム市場の現在の価値はいくらですか?

サービスとしてのプラットフォーム市場は2026年に1,601億4,000万USDとなっています。

サービスとしてのプラットフォーム市場はどのくらいの速さで成長しますか?

収益は年平均成長率(CAGR)16.55%で成長し、2031年までに3,444億USDに達すると予測されています。

サービスとしてのプラットフォーム市場でどのセグメントがリードしていますか?

データベースPaaSが2025年の収益シェア44.72%でリーダーシップを保持しています。

どの地域が最も速く拡大していますか?

アジア太平洋地域が最も高い成長を記録しており、2031年までに年平均成長率(CAGR)17.05%と予測されています。

なぜハイブリッド展開モデルが注目を集めているのですか?

ハイブリッドPaaSはパブリッククラウドのスケーラビリティを提供しながら、データレジデンシーとレイテンシの要件を満たし、年平均成長率(CAGR)24.12%で進展しています。

ベンダー競争はどの程度集中していますか?

AWS、Microsoft、Google Cloudが支出の約68%を占めており、特化した挑戦者の余地がある中程度の集中度を示しています。

最終更新日: