英国石油・ガス市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 10.85 十億米ドル |

| 市場規模 (2026) | 11.14 十億米ドル |

| 市場規模 (2031) | 12.72 十億米ドル |

| 成長率 (2026 - 2031) | 2.69% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国石油・ガス市場分析

英国石油・ガス市場は2025年の108億5,000万米ドルから2026年には111億4,000万米ドルへと成長し、2026〜2031年の年平均成長率(CAGR)2.69%で2031年には127億2,000万米ドルに達すると予測されています。

北海の成熟した貯留層から最大の価値を引き出すための戦略的転換と、グリーンフィールド探鉱の意図的な減速が、この緩やかな拡大を支えています。事業者は2020年以降、採油コストを15〜20%削減し、財政負担が増大する中でも収益性を確保しています。(1)沖合エネルギーズ英国(Offshore Energies UK)、「経済報告書2024:英国石油・ガス業界パフォーマンス」、沖合エネルギーズ英国、oeuk.org.uk 規制当局の予想を50%上回る60億ポンド超となった2024年の投資支出は、主に設備寿命延長プログラムおよび炭素回収インフラを支援する中流設備のアップグレードに充てられました。(2)北海移行局(North Sea Transition Authority)、「英国石油・ガス生産および投資データ」、北海移行局、nstauthority.co.uk 独立系企業間の統合が加速し、合計20億米ドル超に上る2件の大型買収によりコストシナジーと廃止措置の効率化が実現しました。(3)フィナンシャル・タイムズ(Financial Times)、「英国北海石油業界の統合が加速」、フィナンシャル・タイムズ、ft.com 同時に、浮体式洋上風力のパイロット事業とプラットフォームの電化によりディーゼル消費が削減され、排出基準への適合と生産の安定性が両立できることが実証されました。

主なレポートのポイント

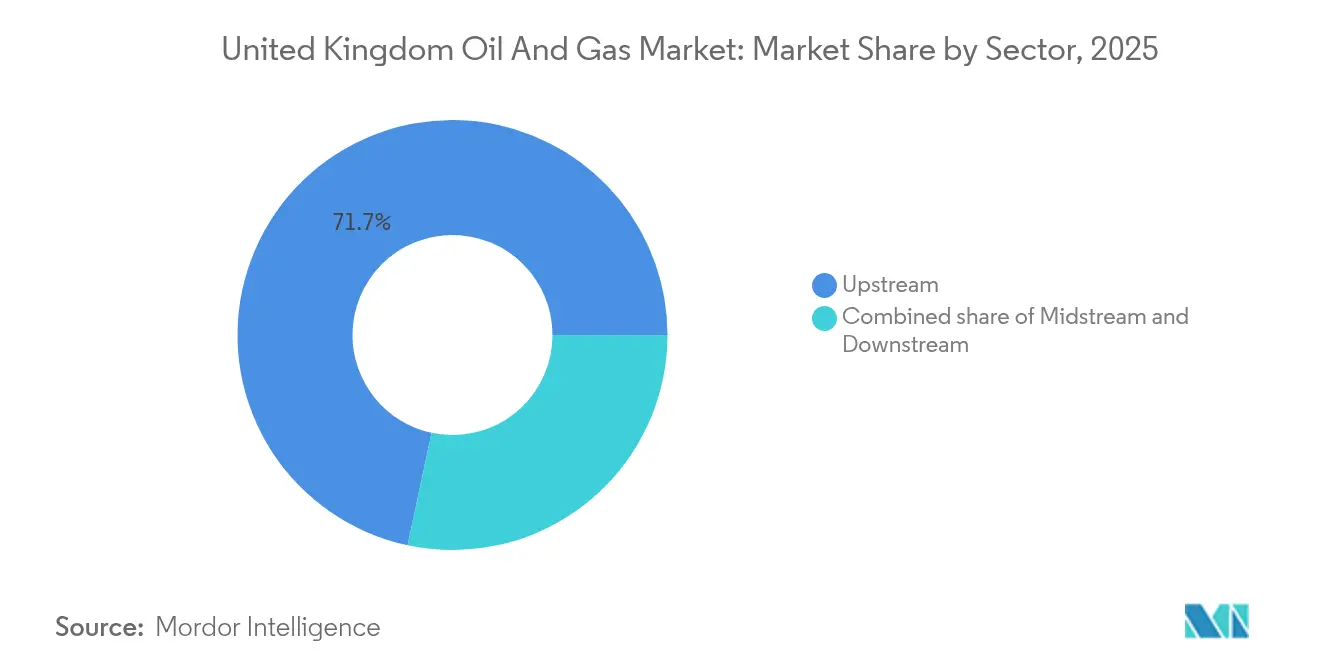

- セクター別では、上流操業が2025年に英国石油・ガス市場シェアの71.65%を占めて首位となり、中流セグメントが2031年にかけて年平均成長率(CAGR)4.18%で最も急成長するセグメントとして台頭しました。

- 立地別では、洋上活動が2025年に英国石油・ガス市場規模の88.35%を占め、2031年にかけて年平均成長率(CAGR)3.02%で成長をリードする見込みです。

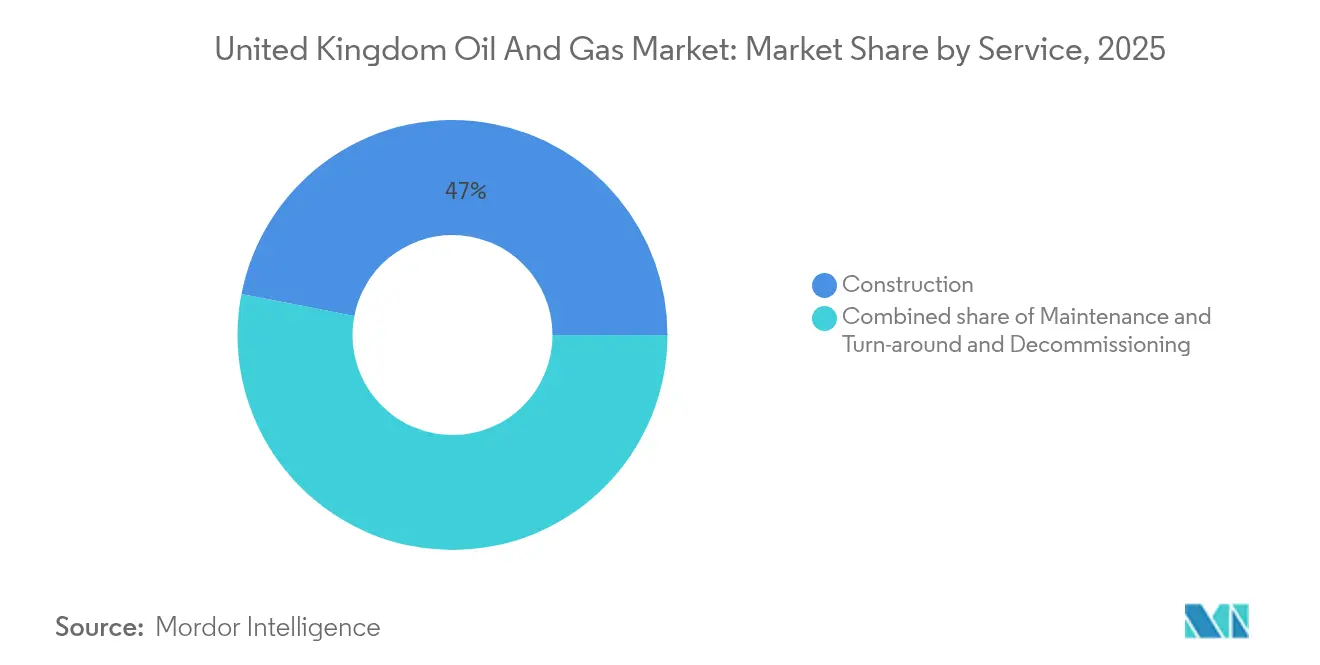

- サービス種別では、建設活動が2025年に英国石油・ガス市場シェアの46.95%を保持していますが、廃止措置サービスが年平均成長率(CAGR)6.05%で成長をリードしており、油田の成熟を反映しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国石油・ガス市場のトレンドおよびインサイト

促進要因影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 北海採油コストの低下 | +0.8% | 北海油田(中央部および南部セクターに集中) | 中期(2〜4年) |

| 英国北海移行協定のインセンティブ | +0.6% | 英国大陸棚(特に新規開発エリア) | 長期(4年以上) |

| 浮体式洋上風力発電プラットフォームの急増 | +0.4% | 北海洋上設備(スコットランド海域でのパイロット展開) | 長期(4年以上) |

| ティーサイドおよびハンバーの再工業化 | +0.3% | イングランド北東部の産業集積地(ヨークシャーへの拡大を含む) | 中期(2〜4年) |

| AI対応地震探査イメージングの成功率 | +0.2% | 北海の重点エリアに焦点を当てたグローバル展開 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

北海採油コストの低下が操業効率を向上

北海の採油コストは大幅に低下しており、世界のエネルギー市場における課題の中で英国の事業者に競争優位をもたらしています。海底システムの技術的ブレークスルーと掘削技術の高度化により、2020年以降の1バレルあたりの採掘コストが15〜20%削減され、財政圧力が高まる中でも生産の持続可能性が確保されています。このコスト削減の軌跡は、エネルギー安全保障への懸念が国内生産の価値を高める中、英国の油田を国際的な代替地と比較して有利な位置に置いています。効率化の成果は、高度な貯留層管理システムと最適化された生産スケジューリングから生まれており、操業費用を最小限に抑えながら回収率を最大化しています。事業者はこれらのコスト改善を活用して油田の操業期間を延長し、早期廃止措置に直面する可能性のある成熟資産への継続的な投資を正当化しています。

英国北海移行協定のインセンティブが投資優先事項を再構築

英国北海移行協定は、ネットゼロ排出目標に向けた測定可能な進捗を示す事業者に対して構造的な財政インセンティブを提供し、セクター全体の資本配分の意思決定を根本的に変容させています。投資控除と強化された枯渇率は、炭素回収・有効利用・貯留(CCUS)技術を事業に組み込む企業に対して報酬を与え、対象プロジェクトには適格支出額の最大40%相当の加速税控除が付与されます。(4)英国歳入関税庁(HM Revenue & Customs)、「北海移行協定税制インセンティブ・フレームワーク」、英国歳入関税庁、gov.uk この政策的枠組みは2024年以降、20億ポンド超のCCUS投資コミットメントを触媒し、以前は経済的に成立しなかったプロジェクトを実現可能な開発機会へと転換しました。この協定は排出削減における技術的リーダーシップを示す事業者に競争優位を創出し、低炭素炭化水素生産への移行を実質的に補助しています。ISO 14001環境マネジメント認証は、これらのインセンティブへのアクセスにおいてますます重要となっており、事業者はコンプライアンス・プロセスに多大な投資を行っています。

浮体式洋上風力プラットフォームの統合が操業上の炭素排出強度を低減

浮体式洋上風力発電プラットフォームは、操業コストと排出基準への適合を同時に解決する技術的ブレークスルーを象徴しています。TotalEnergiesのキュルゼイン(Culzean)パイロットプロジェクトは、3MWの浮体式風力タービンがプラットフォームの電力需要の約20%を供給し、年間推定2,000トンのディーゼル消費削減をもたらすことで、このアプローチの実行可能性を実証しています。クラウン・エステート・スコットランド(Crown Estate Scotland)の革新・目標指定石油ガス(Innovation and Targeted Oil and Gas)リースラウンドにより、風力発電事業者とプラットフォーム事業者間の直接電力購入契約が可能となり、両セクターに恩恵をもたらす新たな収益モデルが生まれました。この統合戦略により、事業者は生産水準を維持しながら大幅なスコープ1排出削減を達成し、生産量を損なうことなく規制要件に対応できます。この技術のスケーラビリティは、2030年までに北海の40〜50基のプラットフォームへの応用可能性を示唆しており、洋上エネルギーインフラ設計における根本的な転換を表しています。

ティーサイドおよびハンバーの産業集積地がブルー水素需要を創出

ティーサイドおよびハンバー地域の再工業化は、ブルー水素に対する前例のない需要を生み出し、天然ガス原料サプライヤーに新たな市場機会をもたらしています。BPのH2Teessideプロジェクトは最大2GWの水素製造能力の実現を目指しており、英国の2030年水素製造目標の10%超を占め、年間約15億立方メートルの天然ガスを必要とします。政府が25年間にわたる炭素回収・貯留クラスターへの217億ポンドの資金コミットメントにより、これらの産業開発のリスクが低減され、ガスサプライヤーへの長期引取契約が確保されています。ネット・ゼロ・ティーサイド(Net Zero Teesside)の年間CO2回収能力1,000万トンは2028年に稼働予定であり、この地域を低炭素産業ハブへと変貌させる中核となります。この産業ルネサンスは数十年にわたる製造業の衰退を逆転させると同時に、英国大陸棚のガス生産に対する安定した長期需要を創出します。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 上流事業者への炭素回収・貯留(CCS)課徴金の加速 | -0.4% | 英国大陸棚(すべての生産ライセンスに影響) | 短期(2年以内) |

| 洋上風力発電の系統連系によるピーク時ガス需要の侵食 | -0.3% | 英国電力系統(高風速時に集中的な影響) | 中期(2〜4年) |

| 廃止措置債務要件の強化 | -0.2% | 操業終了期を迎える北海設備 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

炭素回収・貯留(CCS)課徴金の加速が事業者のキャッシュフローを圧迫

上流事業者への炭素回収・貯留(CCS)課徴金加速の導入により、英国大陸棚全体で即座の財政的圧力が生じており、主要生産者のコンプライアンスコストは年間1億5,000万〜2億ポンドと推定されています。この規制的枠組みにより、事業者は個別プロジェクトへの参画の有無にかかわらず、国家CCSインフラ開発に拠出することが求められ、セクター固有の課税を通じてより広範なエネルギー転換目標を実質的に補助することになります。課徴金の構造は、これらの追加コストを吸収するだけの規模を持たない中小独立系企業に不均衡な影響を与えており、限界的な事業者が大手パートナーを求めるかあるいは市場から撤退することで統合が加速する可能性があります。課徴金要件への適合には、高度なモニタリングおよび報告能力が必要とされ、操業の複雑性を増大させ、リソースをさらに圧迫します。

洋上風力発電の系統連系がピーク時のガス需要を削減

系統連系された洋上風力発電の設備容量はピーク発電時に電力発電向け天然ガス需要を大幅に削減する水準に達しており、ガス火力発電所および上流供給者に収益の変動をもたらしています。風力発電は2023年の英国電力供給量の35%を担い、ピーク時の出力が従来グリッドのバランシングサービスを提供していたガス火力発電の代替となっています。この需要の侵食は、再生可能エネルギーの出力がベースロード需要を上回る高風速時に最も顕著であり、ガス発電所はその経済的実行可能性を損なう断続的な運転パターンを余儀なくされています。電力系統における再生可能エネルギーの普及拡大は、天然ガスに対する構造的な需要破壊をもたらし、一定のベースロード消費パターンを前提とする長期供給契約に特に影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:上流の優位に中流の急成長が台頭

2025年における上流セグメントの71.65%という圧倒的な市場シェアは、英国石油・ガス事業における採掘活動の中心的な重要性を反映していますが、2031年にかけた中流セグメントの年平均成長率(CAGR)4.18%はインフラ・処理投資への根本的な転換を示しています。上流活動は、既存の北海資産から価値を最大化する強化回収技術および設備寿命延長プログラムの恩恵を受けています。Harbour Energyなどの事業者は2024年に13億米ドル超の資産買収に投資して生産能力を統合しました。中流セグメントの加速的な成長は、炭素回収・有効利用・貯留(CCUS)プロジェクトに対する重要なインフラ要件から生じており、パイプライン網と処理設備はCO2輸送および水素製造に対応するための大幅なアップグレードを必要としています。下流操業は精製品需要を通じて安定したパフォーマンスを維持していますが、電化トレンドおよび再生可能燃料の義務化による長期的な逆風に直面しています。

中流インフラへの投資は特に東海岸クラスター(East Coast Cluster)に集中しており、ケラス・ミッドストリーム(Kellas Midstream)のH2NorthEast施設は1GWのブルー水素製造能力を持ち、広範なパイプライン改修と新たな圧縮ステーションの設置を必要としています。中流操業における英国石油・ガス市場規模は2025年に21億9,000万米ドルに達し、年間成長率はセクター平均を1.5ポイント上回っています。英国のガス輸送システムは7,600km超の高圧パイプライン網を有しており、ナショナル・グリッド(National Grid)は従来のガス輸送および新興の水素用途の両方を支援するネットワークの維持・拡充プロジェクトに年間25億ポンドを投資しています。浮体式生産・貯蔵・積出(FPSO)船の導入により処理能力が拡大しており、以前は孤立していた埋蔵量の開発が可能となっています。一方、貯蔵インフラは戦略的石油備蓄要件および季節的な需要バランス調整の必要性から恩恵を受けています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

立地別:洋上の優位が技術革新を牽引

洋上操業は2025年の英国石油・ガス市場において88.35%という圧倒的なシェアを占め、同セグメントが2031年にかけて年平均成長率(CAGR)3.02%で成長をリードし続けており、英国の炭化水素生産における北海の代替不可能な役割が強調されています。洋上セグメントの優位は、英国の限られた非在来型資源基盤および制限的な水圧破砕政策を考慮すると、陸上開発への実質的な参入障壁を生み出す地質学的優位性と確立されたインフラ網を反映しています。海底システムおよび浮体式生産プラットフォームの技術革新は、以前は到達不可能だった埋蔵量の開発を可能にしており、高度な掘削技術の活用により200メートルを超える水深も経済的に実現可能となっています。陸上活動は規制上の制約と住民の反対に直面しており、拡張の機会が制限され、成長は主に既存の在来型油田および関連ガス処理施設に限定されています。

洋上セグメントはプラットフォーム操業の規模の経済と共有インフラの活用から恩恵を受け、1バレルあたりの開発コストを削減しています。ハブアンドスポーク型生産システムにより、最小限の設備投資で油田寿命を延長するタイバック開発が可能となっています。洋上操業における英国石油・ガス市場規模は2025年に95億8,000万米ドルに達し、セクター総額の約90%を占めています。洋上石油規制当局環境・廃止措置部門(Offshore Petroleum Regulator for Environment and Decommissioning)が定めた環境コンプライアンスの枠組みにより、標準化された操業プロトコルが確立され、事業者間での技術移転およびベストプラクティスの共有が促進されています。浮体式洋上風力統合プロジェクトは、洋上セグメントのエネルギー転換要件への適応能力を実証しており、炭化水素生産と再生可能エネルギー発電を一つの設備に統合したハイブリッドプラットフォームにより、インフラの利用効率が最適化され環境負荷が軽減されています。

サービス別:建設の成熟と廃止措置の急成長の対比

建設サービスが2025年に46.95%の最大市場シェアを保持しており、これは操業継続に必要なプラットフォームの改修および継続的なインフラアップグレードを反映しており、廃止措置サービスは北海油田が操業終了期を迎えるにつれて2031年にかけて年平均成長率(CAGR)6.05%の急成長を遂げています。建設セグメントは、特殊なエンジニアリング能力と重量物船舶の運用を必要とする複雑なブラウンフィールドプロジェクトの恩恵を受けており、事業者は生産能力を10〜15年延長できるプラットフォーム寿命延長プログラムに多大な投資を行っています。保守・ターンアラウンドサービスは、予測可能な点検・修理サイクルを通じて安定した収益を提供していますが、デジタルモニタリングシステムの普及により介入の必要性が低下し、サービス間隔が延長されています。廃止措置セグメントの急速な拡大は、1970年代および1980年代の北海ブーム期に開発された油田の操業終了が近づいていることを反映しており、2025〜2029年の間に2,200本超の坑井が非活性化する可能性があります。

廃止措置活動には、プラットフォームの撤去、坑井の閉塞・廃棄、および環境修復における特殊な能力が求められ、技術的な複雑性と厳格な規制要件から割増価格が設定されています。廃止措置サービスにおける英国石油・ガス市場シェアは2025年に18.75%に達し、年間成長率はセクター平均を3.4ポイント上回っています。英国の廃止措置総債務は約400億ポンドに上り、北海移行局(North Sea Transition Authority)は計画の高度化とサプライチェーンの効率改善を通じて2028年までにこれを333億ポンドへ削減することを目指しています。サプライチェーン分析によると、英国企業は国内廃止措置業務の約70%を受注できる見込みであり、適切な技術能力と規制コンプライアンスの枠組みを構築したサービスプロバイダーに実質的な機会をもたらします。ISO 45001労働安全衛生規格への適合は廃止措置請負業者に対して義務化されており、専門的なトレーニングと設備への投資を促し、セグメントの割増価格体系を支えています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

地理的分析

北海の地質鉱区は、地域の投資パターンおよび操業戦略を形成する特有の生産特性と開発軌跡を示しています。中央北海は最も高い生産密度を維持しており、確立されたインフラ網が効率的なタイバック開発と共有処理施設を支援しています。一方、南部北海は英国のガス需要センターへの近接性と既存のパイプライン接続から恩恵を受け、輸送コストを抑制しています。北部北海は最も過酷な操業環境を呈しますが、最大の残余埋蔵量を有しており、150メートルを超える水深では高度な海底技術と浮体式生産システムが必要となるため開発コストは高くなりますが、相当な資源ポテンシャルを提供しています。

北海の各セクターにわたる地域排出パフォーマンスは大きく異なり、南部北海が2023年に油田排出量を11.1%削減したのに対し、中央北海は6.8%の減少、北部北海は2.9%の減少にとどまっています。これらの地域にわたる英国石油・ガス市場規模は、生産量と操業の複雑性の両方を反映しており、中央北海が市場総額の42.05%という最大シェアを占めています。東部アイリッシュ海では排出量が8.6%増加しており、インフラの老朽化と生産効率の低下を反映しており、限界油田の廃止措置スケジュールが加速する可能性があります。環境パフォーマンスにおけるこれらの地域差は、事業者が排出規制の厳格化に対応しながら経済的実行可能性を維持できる資産を優先させる投資意思決定にますます影響を与えています。

陸上活動は、主にイングランド南部および東ミッドランズの確立された生産地域に地理的に集中しており、在来型油田が安定的ではあるものの減少傾向にある生産量をもたらしており、2024年第2四半期には1,940万トンという過去最低の四半期生産量を記録しました。陸上セグメントは、水圧破砕に関する規制上の制限と新規開発に対する住民の反対という構造的課題に直面しており、拡張の機会が制限されて成長は既存の許可エリアに限定されています。スコットランドの洋上海域には英国の残余炭化水素埋蔵量の大部分が集中しており、シェトランド西方(West of Shetland)地域が、海底インフラおよび過酷環境下の操業技術における技術革新を通じて以前は開発が困難だった深海資源へのアクセスを可能にする浮体式生産システムの重要な成長エリアとして台頭しています。

規制環境

英国の石油・ガス部門は、ライセンス供与および許認可を担う北海移行庁(NSTA)を主導機関とし、環境認可と廃止措置の監督を担う洋上石油環境・廃止措置規制庁(OPRED)を含む複数機関体制の下で運営されている。英国政府の北海フューチャープラン(2025年11月公表)は最も顕著な転換であり、既存油田からの価値最大化に盆地管理の焦点を当て、新規油田・ガス田の新規探鉱ライセンス発行を停止し、タイバック、寿命延長、既存油田の再開発へと活動を方向転換させるものである。

規制要件は、炭素貯留や排出ガバナンスといった移行インフラと炭化水素活動との結びつきを強めている。2026年、石油ガス機構(炭素貯留および洋上石油)(保護対象資料の開示指定期間)規則2026により、保護対象の炭素貯留情報および一部の洋上石油関連資料の機密保持・開示期間が更新され、CCUSおよび上流事業者のデータアクセスおよびプロジェクト開発ワークフローに影響を与えている。陸上活動(該当する場合)は、環境庁が定める許認可制度などの環境規制に加え、NSTAが管理するより広範なライセンス枠組みの下で引き続き規制されている。

競争環境

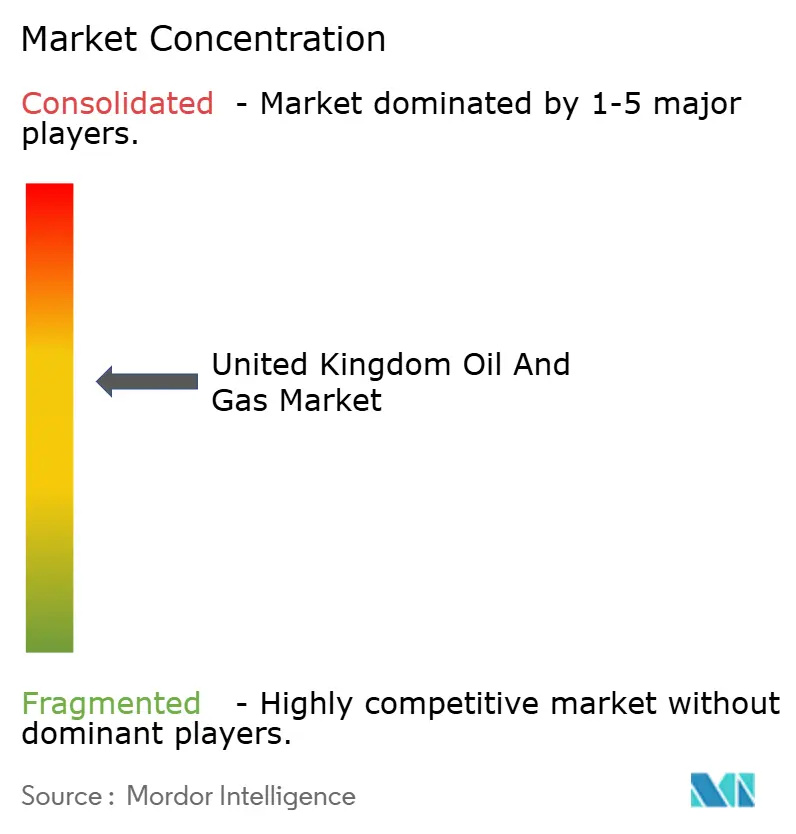

英国石油・ガス市場は、国際石油会社の北海事業からの戦略的撤退を受けて主要独立系企業への集中が進んでいることから、中程度の統合を示しています。市場構造は、成熟した油田の開発に必要な技術的専門知識とコスト構造を持つ専門的な地域事業者へと決定的に転換しています。上位3社の独立系企業であるHarbour Energy、Energean、およびIthaca Energyが英国特化型生産企業の総時価総額の68%を占めています。この統合トレンドは2024年を通じて加速し、Harbour EnergyによるWintershall Deaの英国資産13億米ドルの買収およびIthaca EnergyによるEniの北海ポートフォリオの7億5,400万米ドルの取得により、より大規模で効率的な事業者が誕生し、複雑な複数油田の開発管理が可能となっています。技術採用パターンから見ると、貯留層管理と予知保全における人工知能の統合に成功した事業者に競争優位があることがわかり、BPなどの企業は機械学習アプリケーションを活用して地震探査の解釈期間を6〜12ヶ月から8〜12週間へと短縮しています。

戦略的ポジショニングはエネルギー転換能力にますます焦点が当てられており、事業者は既存の炭化水素資産からの現金創出を最大化しつつ、炭素回収・有効利用・貯留(CCUS)技術の能力開発を追求する二重戦略を推進しています。サービスプロバイダー間の英国石油・ガス市場シェアの分布は専門化トレンドを反映しており、Wood plcなどのエンジニアリング企業は技術的差別化とデジタル能力を通じてプレミアムセグメントを獲得しています。ホワイトスペースの機会は廃止措置サービスに存在しており、専門請負業者はプラットフォーム撤去と環境修復における技術的専門知識を通じてプレミアムマージンを獲得できるほか、水素製造とCO2輸送網を支援する中流インフラ開発においても機会があります。新興のディスラプターには操業最適化と排出モニタリングのデジタルソリューションを提供するテクノロジー企業が含まれており、従来のサービスプロバイダーは再生可能エネルギー統合と環境コンプライアンスの能力開発への圧力に直面しています。洋上石油規制当局環境・廃止措置部門(Offshore Petroleum Regulator for Environment and Decommissioning)の基準に対する規制コンプライアンスは参入障壁を生み出し、確立された事業者を保護する一方で、環境管理システムと安全プロトコルへの継続的な投資を求めています。

英国石油・ガス業界のリーダー企業

TotalEnergies SE

Shell PLC

BP PLC

Harbour Energy plc

Equinor ASA(英国事業)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

北海フューチャープラン(2025年11月)は、フロンティア探鉱から離れ、タイバック、既存ハブ周辺の増分プロジェクト、末期運用に紐づくサービス需要を通じた成熟インフラの収益化へと機会を移行させている。これは投資パターンとも一致しており、2024年の支出のうち60億GBPを超える額が寿命延長プログラムおよび中流アップグレードに振り向けられ、北海における末期活動の規模と盆地の廃止措置債務を踏まえ、廃止措置は急成長するサービス分野としても支持されている。この環境下では、ブラウンフィールドエンジニアリング、坑井介入、末期整備作業の単位コスト削減を支援するサプライチェーン能力が、規制および財政負担が厳しくなる中で資産の経済性を維持する実務的な手段となっている。

東海岸の産業クラスター周辺における中流・統合エネルギーハブの拡大も、石油・ガスインフラ、CO2輸送・貯留、水素プロジェクトが重なり合う新たな領域を生み出している。需要の牽引は、CCUSクラスターに対する英国政府の長期的な資金拠出約束や、BPのH2TeessideおよびNet Zero Teessideのようなプロジェクトパイプラインによって支えられており、これらは天然ガス原料需要を脱炭素インフラに結びつけている。新規ガス開発を脱炭素化への対応と結びつける規制要件、すなわち2026年に施行された、非削減型の新規ガスに炭素回収または水素転換への将来対応を義務付ける法制度は、電化、排出モニタリング、CCUS対応アップグレードを実施できる資産や請負業者に機会をさらに集中させており、タイバックおよびインフラ主導型開発に関するNSTA承認手続きを進める事業者にも影響を及ぼしている。

最近の業界動向

- 2026年7月:Adura(ShellとEquinorの合弁事業)は、Jackdawガス田およびRosebank油田に関する環境影響評価の更新版を公表し、気候影響に関する法的・規制的精査を経てOPREDが提出書類を審査した。この更新は、認可取得までの時間軸とEIAの内容が、英国大型上流プロジェクトおよび関連サプライチェーン活動の推進において中心的な要素となっていることを浮き彫りにしている。

- 2026年3月:TotalEnergiesは、英国北海上流資産とNEO NEXTの統合を完了し、NEO NEXT+を設立した。TotalEnergiesは47.5%の株式を保有する。この取引は成熟盆地における事業基盤を統合し、英国大陸棚における末期価値抽出とインフラ主導型開発を中心に資本と運営能力を集中させるものである。

- 2024年10月:Harbour Energyは、Wintershall Deaの英国北海資産を13億米ドルで買収完了し、追加油田への事業展開を拡大し、実質的な生産能力を増強した。この取引は英国重視の独立系企業間の統合を強化し、より大規模な資産基盤にわたる寿命延長支出と廃止措置計画の基盤を強固にした。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において市場は、上流、中流、下流にわたる英国の石油・ガス活動の価値と定義され、事業者に提供される陸上および洋上事業ならびに関連サービスを通じて追跡される。

対象範囲外:純粋な発電事業、小売燃料マーケティングマージン、再生可能エネルギー専用プロジェクトは、石油・ガス資産に直接紐づく場合(廃止措置や転換作業など)を除き、対象に含まれない。

セグメンテーション概要

- セクター別

- 上流

- 中流

- 下流

- 展開立地別

- 陸上

- 洋上

- サービス別

- 建設

- 保守・ターンアラウンド

- 廃止措置

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、英国の石油・ガスシステムの基本マップを構築し、生産、インフラ、支出サイクルに関するガードレールを設定するために活用された。政府のエネルギー統計、洋上ライセンスおよび油田データを扱う英国規制当局、貿易・税関統計、インフレ率や為替レートに関する中央銀行のマクロ系列統計など、公開データセットおよび公式発表を活用した。

前提条件を現実的なものに保つため、デスクワークは企業の年次報告書、投資家向けプレゼンテーション、プロジェクトのプレスリリース、油田開発、保守スケジュール、廃止措置スケジュールに関する信頼性の高い業界メディア報道によって補完された。並行して、企業の財務データおよびニュースについては有料サブスクリプションを、技術採用シグナルの確認に役立つ場合には有料特許データベースを使用した。ここに挙げたソースは例示にすぎず、データ収集、検証、確認の過程で他にも多くの公開資料を確認している。

一次インタビューおよび調査

一次調査は、英国で実際に実行されている内容を確認し、デスクリサーチだけでは十分に解明できない前提条件を精緻化することに重点を置いた。資産事業者、EPCおよびサービスプロバイダー、物流・中流事業関係者、および英国の主要活動拠点にわたる専門家を対象にインタビューおよび調査を実施した。その後のフォローアップ確認により、サービス区分、洋上比率、プロジェクト段階の時期に関するギャップを埋めた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:32% | 最高経営責任者(CXO):16% | |

| 中堅層:49% | 機能別/事業部門リーダー:31% | |

| 小規模プレーヤー:19% | マネージャー:53% |

市場規模算定と予測

規模算定は、年ごとに追跡可能な活動シグナルを用いた英国石油・ガス需要プールのトップダウン再構築から始まり、その後、選択的なボトムアップ確認によって合計値のストレステストを行う。実務上、生産・油田活動の動向、洋上対陸上の比率、サービス需要サイクルは、現実的なコストおよび価格前提を用いて価値に換算された。その後、抽出したサプライヤーの収益動向、チャネル確認、活動中資産当たりの想定支出に関する妥当性確認を用いて結果を裏付けた。

この市場において重要ないくつかの入力要素には、洋上プロジェクトの周期(保守および稼働停止期間を含む)、廃止措置スケジュール、上流シェア対中流拡大、建設対継続サービスのバランスが含まれる。小規模契約や複合サービスラインについてカバレッジが薄い場合は、一次入力から導出した代替比率でギャップを埋め、その後、想定される区分が観測可能な英国活動と整合するよう再確認した。

予測に際しては、油田開発、インフラアップグレード、政策主導によるプロジェクト時期の変化の異なるペースを見通しに反映できるよう、シナリオ分析を用いた。将来見通しは、洋上作業、中流アップグレード、廃止措置がどのように進展するかについての専門家の見解に基づいて調整され、成長率が妥当な範囲に収まるよう保たれた。

データ検証および更新サイクル

単一のソースや前提が合計値を左右することのないよう、複数の段階で三角検証が適用されている。アナリストは、生産動向、公表されたプロジェクトパイプライン、サービス強度指標といった独立したシグナルとモデル出力を比較し、社内承認前に差異を調査する。

外れ値が現れた場合は、対象範囲の適合性、使用した単位経済性、プロジェクト実行の時期を再確認し、変化が重要と判断される場合は関連するインタビュー対象者に再度連絡を取る。報告書は年次で更新され、大きな出来事が支出や活動に影響を与えうる場合には中間更新が行われる。最終的な納品前レビューを実施し、最新の公開シグナルが反映されていることを確認する。

他の公表推計値と比較したMordor Intelligenceの英国石油・ガス市場規模

英国石油・ガス市場に関する公表推計値は、タイトルが似ていても基礎となる境界設定が必ずしも同一ではないため、大きく乖離して見えることがある。相違は通常、バリューチェーンのどの部分が計上されているか、数値が業界収益を表すのかプロジェクト・サービス支出を表すのか、通貨のタイミングとインフレの取り扱い方の違いから生じる。

生産および洋上活動の確認と、インタビューから得たサービスライン区分を組み合わせることで、Mordor Intelligenceは生産された炭化水素の完全な通過価値を計上するのではなく、英国石油・ガスの建設、保守・稼働停止、廃止措置の価値に整合させる証跡を確保している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 10.85 B (2025) | |

| 業界出版社A | USD 330.50 B (2024) | この数値は、上流、中流、下流にわたる業界全体の価値として市場を扱っているように見受けられ、英国のプロジェクトおよびサービス実行に紐づかないコモディティ価値や広範な下流収益プールを含んでいる可能性がある。 |

| 業界出版社B | USD 0.60 B (2025) | この推計値はかなり小さく、これは選定された中流・上流活動や限定的なサービス群など、狭い範囲のみを評価し、洋上重視の活動を保守的にしかカバーしていない場合によく見られる。 |

この差は、主に何が計上対象となっているかによって説明されるものであり、英国活動の方向性に関する見解の相違によるものではない。市場合計を観測可能な英国のサービス需要シグナルに結びつけ、想定支出を実際の実行パターンと照合することで、計画およびベンチマーキングに向けて透明性が高く再現可能な結果を維持している。

レポートで回答される主要な質問

英国石油・ガスセクターの成長を牽引する要因は何ですか?

英国石油・ガス市場の成長は、主に北海の採油コストの低下(2020年以降15〜20%削減)、対象プロジェクトに最大40%の税控除を提供する北海移行協定(North Sea Transition Deal)のインセンティブ、および浮体式洋上風力発電プラットフォームなどの技術革新による操業上の炭素排出強度の低減によって牽引されています。

英国石油・ガス業界の規模はどのくらいですか?

英国石油・ガス市場は2025年に108億5,000万米ドルに達し、年平均成長率(CAGR)2.69%で成長して2031年には127億2,000万米ドルに達すると予測されており、2024年の生産量は1日あたり平均109万バレル相当となっています。

英国石油・ガス市場で最も優勢なセグメントはどれですか?

上流セグメントが2025年に71.65%の市場シェアで市場を支配しており、洋上操業が市場の88.35%を占めています。これは北海が英国の炭化水素生産において中心的な役割を担っていることを示しています。

英国石油・ガス市場で最も急成長しているセグメントはどれですか?

廃止措置サービスが2031年にかけて年平均成長率(CAGR)6.05%で最も急速な拡大を遂げています。これは1970年代および1980年代に開発された油田が操業終了期を迎えるにあたり、セクターが成熟段階にあることを反映しています。

エネルギー転換は英国石油・ガス市場にどのような影響を与えていますか?

エネルギー転換は、事業者への炭素回収・貯留(CCS)課徴金の加速、系統連系された洋上風力発電からの競争激化によるピーク時ガス需要の減少、ならびにブルー水素製造および炭素回収プロジェクトへの戦略的転換を通じて英国石油・ガス市場を再構築しており、新たな市場機会を生み出しています。

英国石油・ガスセクターの主要企業はどこですか?

市場はHarbour Energy、Energean、およびIthaca Energyが2024年に合計20億米ドル超の戦略的買収を経て英国特化型生産企業の総時価総額の68%を占めるなど、専門的な地域事業者への集中が進んでいます。

最終更新日: