イラク石油・ガス市場規模と市場シェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

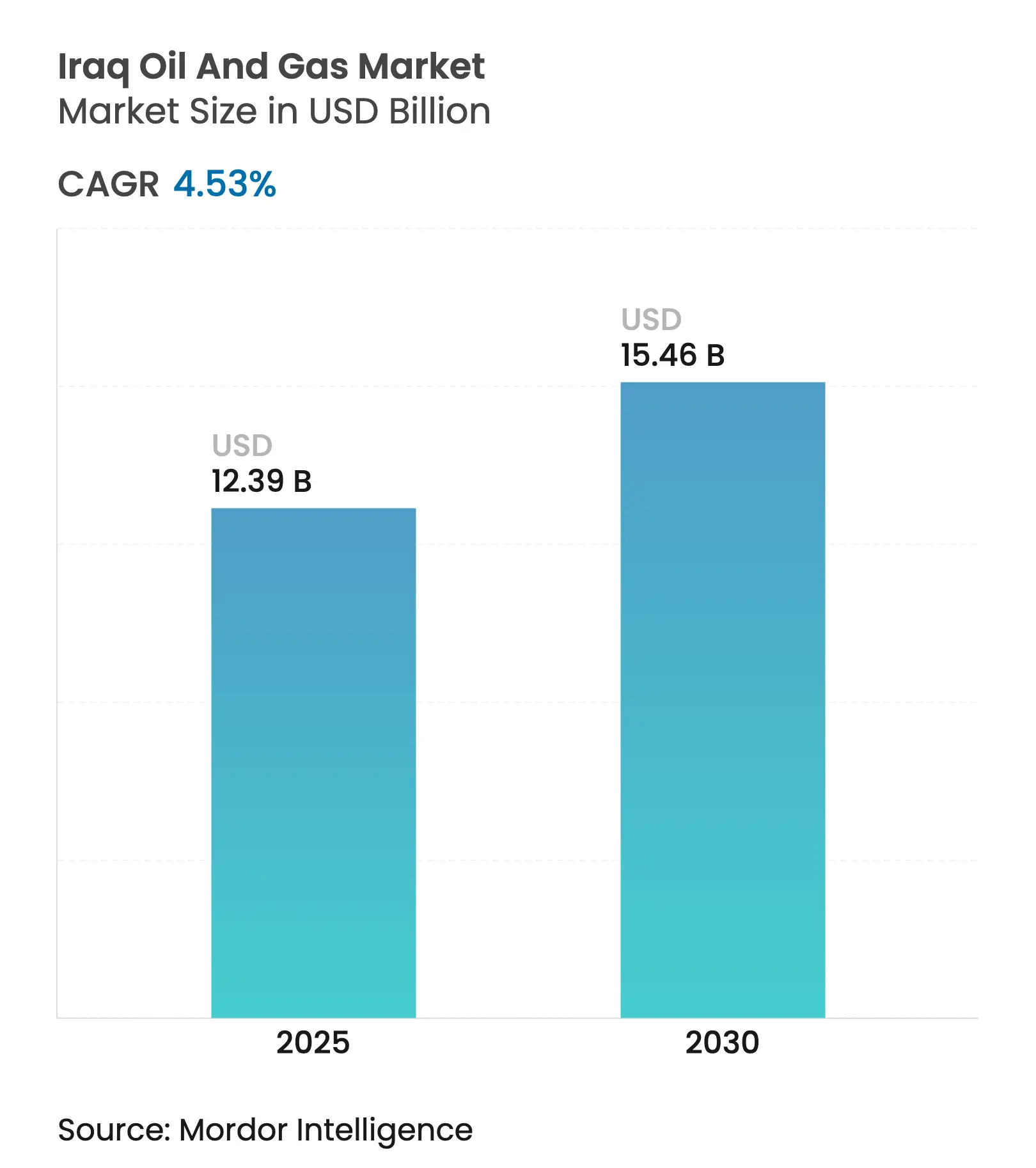

| 市場規模 (2025) | 12.39 十億米ドル |

| 市場規模 (2030) | 15.46 十億米ドル |

| 成長率 (2025 - 2030) | 4.53% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイラク石油・ガス市場分析

イラク石油・ガス市場規模は2025年に120億3,900万米ドルと推定され、予測期間(2025年〜2030年)にCAGR 4.53%で成長し、2030年までに154億6,000万米ドルに達する見込みです。

1,450億バレルを超える堅固な確認埋蔵量と日量600万バレル超への増産目標が上流部門への継続的な投資を支える一方、統合されたガス処理プロジェクトはかつてフレアリングされていたガスを付加価値収益源へと転換しています。西側メジャー企業の再参入、海水注入システム建設の加速、利益配分型契約への移行が、イラク石油・ガス市場の成長見通しをさらに強化しています。輸出のボトルネックを解消し随伴ガスを収益化する中流部門の整備が上流部門の勢いを補完しており、ライフサイクルソリューションを提供できるサービスプロバイダーは競争上の優位性を獲得しています。しかしながら、OPEC+の生産枠、政治的摩擦、インフラの不足が近期の増産を抑制しており、長期的な上昇余地を約束する戦略的メガプロジェクトと対照をなしています。

主要レポートのポイント

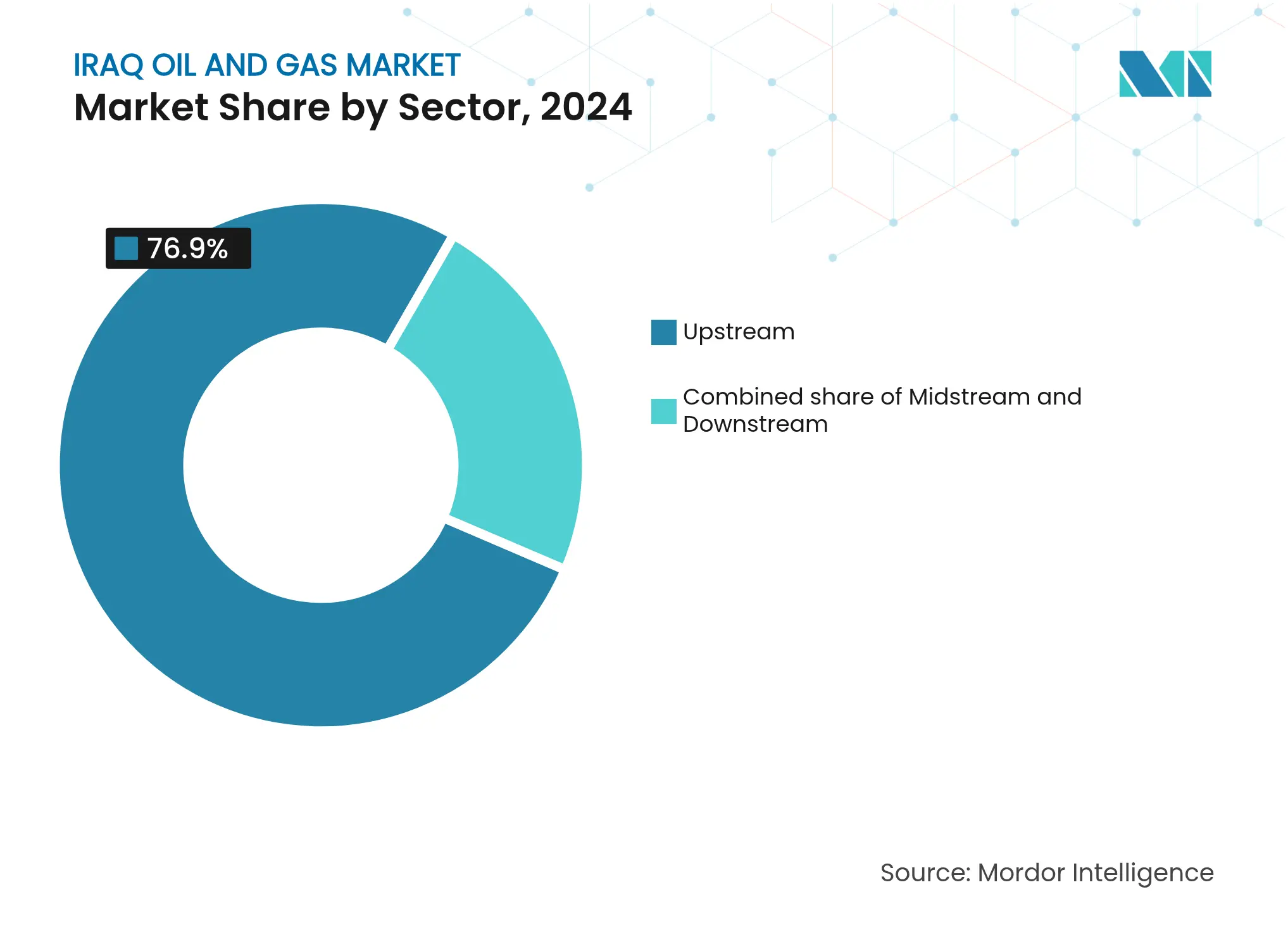

- セクター別では、2024年のイラク石油・ガス市場シェアにおいて上流部門が76.9%を占めており、中流部門が2030年にかけてCAGR 5.2%で最速の成長を記録しています。

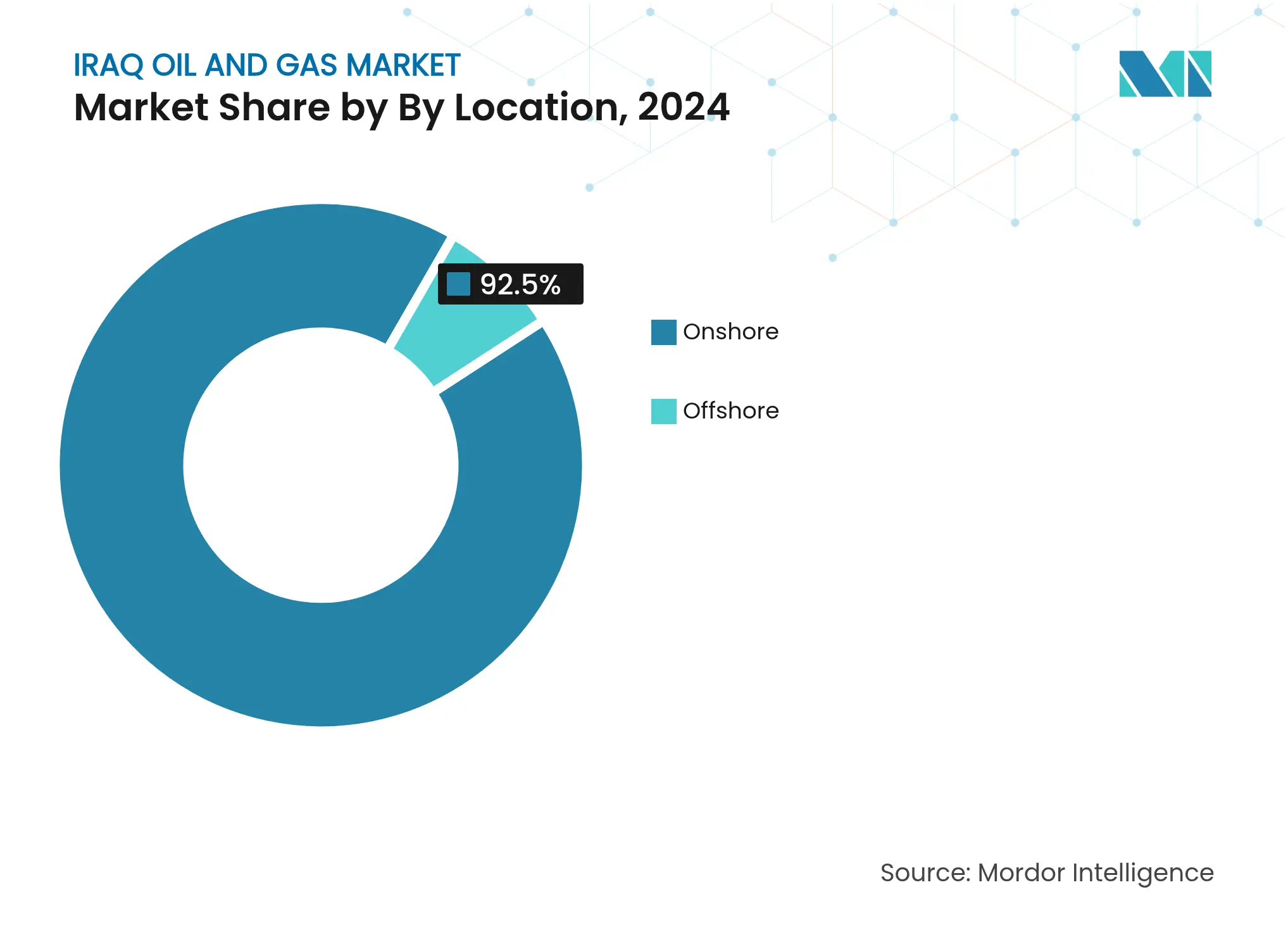

- 立地別では、2024年のイラク石油・ガス市場規模において陸上活動が92.5%を占めており、海上探鉱はCAGR 6.9%で進展しています。

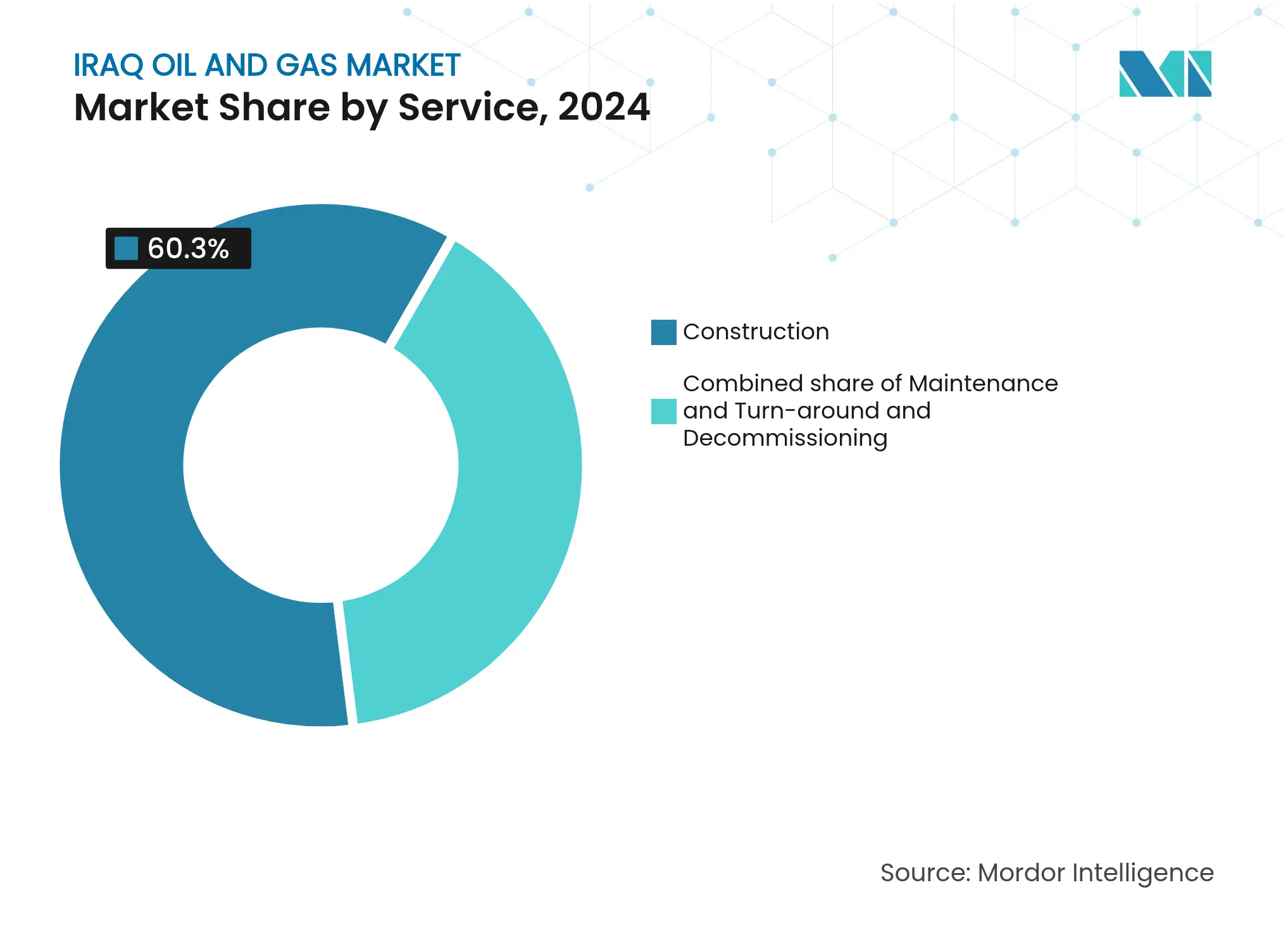

- サービス別では、2024年において建設サービスが60.3%の収益シェアで首位を占めており、廃止措置は2030年にかけてCAGR 7.2%で拡大しています。

イラク石油・ガス市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響の 期間 |

|---|---|---|---|

| 2029年までに日量600万バレル超への加速された増産目標 | +1.2% | 国内全体、南部油田(バスラ、マイサン)に集中 | 中期(2〜4年) |

| 大型案件を通じた西側メジャー企業の再参入(BP、TotalEnergies) | +0.8% | 国内全体、キルクークおよびバスラ地域に重点 | 長期(4年以上) |

| 利益配分型契約制度が新規投資家を誘致 | +0.6% | 国内全体、特にグリーンフィールド開発 | 中期(2〜4年) |

| ガスフレアリング回収が国内ガス供給と収益を増加 | +0.5% | 南部イラク、主にバスラ県 | 短期(2年以内) |

| 共同海水供給プロジェクトが南部油田の産出量を解放 | +0.4% | 南部イラク、ルマイラ〜西クルナ回廊 | 中期(2〜4年) |

| 新たなイラク〜トルコ輸出パイプラインが輸送能力を強化 | +0.3% | 北部イラク、クルディスタン地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

加速された増産目標がインフラ投資を牽引

イラクは2029年までに日量600万バレル超への産出量増加を目指しており、西クルナ1、ルマイラ、ズバイル全域における掘削、集積、水注入システムへの資本投入の急増を促しています。CPECCなどの中国系EPCエンジニアリング企業が初期契約を独占していますが、実行能力はバスラで依然として不足している安定した電力と十分な注入水に依存しています。増産推進は、リグ、油井管(OCTG)、デジタル貯留層管理ツールへの需要を段階的に押し上げ、生産枠の制約がある中でもイラク石油・ガス市場を上昇軌道に乗せ続けています。

西側メジャー企業の再参入が競争力学を再構築

BPの250億米ドル規模のキルクーク協定とTotalEnergiesの270億米ドル規模のバスラパッケージは、コスト最低入札者だけでは提供できない高度な石油増進回収(EOR)技術、大規模融資、統合ガスソリューションをもたらします。両社の存在はESG基準を引き上げ、ガスの収益化を加速し、地域の国営石油会社(NOC)からの共同投資を促進することで、イラク石油・ガス市場の長期的な回復力を強化しています。

利益配分型契約がリスク資本を誘致

コストプラスの技術サービス契約から利益配分条件への移行により、操業者は生産収益の直接の取り分を得ることができ、効率性と長期サイクルの油田最適化に向けたインセンティブが一致します。欧州の独立系企業および北米企業はすでに2025年ライセンスラウンドへの事前資格取得を済ませており、改訂された財政制度のもとでのイラク石油・ガス市場の機会に対する新たな関心を示しています。

ガスフレアリング回収が国内収益源を解放

バスラガスカンパニーとラタウィガスセンターの拡張により合わせて日量10億立方フィート(bcf/d)超の処理能力が追加され、廃棄ガスが発電所と石油化学向けの原料へと転換されます。段階的な供給増加は8ギガワット(GW)の電力不足を緩和し、輸出時の炭素原単位を改善し、国家燃料予算を安定させることで、イラク石油・ガス市場全体の需要を下支えしています。[1]電力省、「発電能力データ2025年」、moelc.gov.iq

阻害要因の影響分析*

| 阻害要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響の 期間 |

|---|---|---|---|

| 政治的不安定とバグダッド〜エルビル間の紛争 | -0.9% | 国内全体、特にクルディスタン地域 | 長期(4年以上) |

| プロジェクト現場における電力・水の不足 | -0.7% | 国内全体、南部生産地域で深刻 | 中期(2〜4年) |

| OPEC+の生産枠が近期の増産を制限 | -0.5% | 国内生産計画全体 | 短期(2年以内) |

| 中国系EPCエンジニアリング企業への依存がサプライチェーンリスクをもたらす | -0.4% | 国内全体、主要プロジェクトに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政治的不安定が投資の不確実性を生む

バグダッドとエルビル間の収益配分をめぐる緊張により、すでに日量45万バレル(kbpd)のパイプライン輸出が停止しており、新規事業向けの融資を複雑にしています。投資家はより高いリスクプレミアムを織り込むため、最終投資決定(FID)が遅延し、イラク石油・ガス市場の近期の収益が希薄化する可能性があります。[2]石油販売国家機構(SOMO)、「パイプライン輸出統計2024年」、somo.oil.gov.iq

インフラの不足が操業効率を制約

断続的な系統電力により、操業者はディーゼル発電機の設置を余儀なくされ、これにより揚げコストが1バレルあたり2〜3米ドル増加します。また、淡水が不足しているため、石油増進回収(EOR)向けに高コストな処理設備を使用する必要があります。こうした問題がイラク石油・ガス市場全体の損益分岐点を引き上げ、アップグレードスケジュールを遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:上流部門の優位性に対する中流部門の加速

2024年のイラク石油・ガスセクターにおいて、上流部門は市場シェアの76.9%を維持しており、ルマイラおよびキルクークにおける1バレルあたり10米ドル未満という低い揚げコストが寄与しています。しかしながら、ラタウィやバスラガスなどの処理ハブが従来フレアリングされていた随伴ガスから段階的な価値を生み出すにつれ、中流部門の整備は2030年にかけてCAGR 5.2%のペースで進んでいます。下流部門は依然として最も小さなシェアにとどまっていますが、製品輸入削減を目的とした製油所の刷新により勢いを増しています。中流資産のイラク石油・ガス市場規模は、輸出のボトルネックを解消し石油化学スキームに供給するパイプラインおよび貯蔵設備の拡充と並行して増大することが見込まれています。

期間の後半には、TotalEnergiesのガス成長統合プロジェクト(Gas Growth Integrated Project)のような上流・中流を統合したパッケージが、キャッシュフローを安定させ、石油増進回収(EOR)向けの資本を解放し、イラク石油・ガス市場の長期的な回復力を強化することが期待されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

立地別:陸上油田が成長を牽引しつつも海上の潜在力も存在

バスラ、マイサン、キルクークの陸上資産は2024年の国内産出量の92.5%を占めており、成熟した大規模油田が水注入のアップグレードを進める中で、引き続きイラク石油・ガス市場規模の中核を担っています。しかしながら、ペルシャ湾の海上権益は、新たに付与された12ブロックが評価掘削段階へ移行するにつれ、CAGR 6.9%で陸上を上回るペースで拡大する見通しです。この多様化により、イラク石油・ガス市場は地表アクセスの制約に対する耐性を高め、サービスプロバイダーに海洋物流における専門ニッチを提供します。

海上プロジェクトが本格化するにつれ、操業者は既存の南部輸出ターミナルを補完するサブシータイバックおよびFPSO(浮体式生産貯蔵積出設備)を活用し、イラク石油・ガス市場への資本形成と技術移転の双方を支援することになります。

サービス別:建設部門が首位を維持しつつ廃止措置が加速

2024年において建設活動は収益の60.3%を生み出しており、海水注入プラント、パイプライン、新規処理設備の整備が牽引しています。中国系EPCエンジニアリング企業はターンキーソリューションを提供してスケジュールを短縮し、イラク石油・ガス市場の成長モメンタムを維持しています。廃止措置は依然として新興領域にとどまりますが、1970年代に掘削された油井がその寿命に近づくにつれ、CAGR 7.2%を記録すると予測されています。Baker HughesとWeatherfordは、進化する環境基準に準拠したプラグ・アンド・アバンドンメント(坑口閉塞・廃坑)能力を拡充しており、イラク石油・ガス市場内でのサービス提供範囲を深めています。[3]Baker Hughes、「イラクにおける坑井廃止措置契約」、bakerhughes.com

ライフサイクル支出は現在、新規建設、保守、廃止にわたっており、イラク石油・ガス産業が価値の重心が最適化と環境スチュワードシップに移行する成熟段階へと移行していることを示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地理的分析

2024年において、南部県が国内原油の約70%を生産しており、バスラ単独でBP・CNPC合弁、Lukoil・Inpex合弁、ExxonMobil・PetroChina合弁を通じて日量250万バレル超を産出しています。[4]BP plc、「ルマイラ操業報告2024年」、bp.comアル・バスラ石油ターミナルと複数のシングルポイント係留設備へのアクセスにより、輸送コストが低減され、イラク石油・ガス市場における南部の優位性が強化されています。共同海水供給プロジェクトの完成により、2028年までに南部のプラトー生産能力がさらに日量100万バレル増加し、資産の寿命が延び、産出プロファイルが安定することが見込まれています。

北部イラクは、キルクーク、タクタク、シャイカンなどの資産から日量約45万バレル(kbpd)を産出していますが、2023年以降のパイプライン停止により輸出の柔軟性が低下しています。BPの再開発計画により15年間でキルクークの生産能力が倍増する可能性があり、イラク〜トルコパイプライン仲裁が解決されれば、主要な生産量ボトルネックが解消されることになります。クルディスタン地域のガス資源は依然として十分に活用されておらず、イラク石油・ガス市場を多様化し得るガス発電統合事業に対する上昇余地を示唆しています。

中部県は合計50億バレルを超える複数の未開発発見を有しています。セキュリティとインフラの不足により現時点での進展は限られていますが、2025年に予定されている入札ラウンドは利益配分条件を用いて新規資本の誘致を目指しています。国内製油所や需要センターへの近接性は、イラク石油・ガス市場全体でバランスの取れたエクスポージャーを求める操業者に戦略的な足がかりを提供しています。

競争環境

国際石油会社は西側の技術とアジアの資金調達を組み合わせてリスクの高い上流プロジェクトに参画しており、BP・CNPCやTotalEnergies・QatarEnergyのようなコンソーシアムに、貯留層管理と統合ガススキームにおける大きな競争上の優位性をもたらしています。CPECCのような中国系EPCエンジニアリング企業は、エンジニアリング・調達・建設をより小規模な競合他社が対抗しにくい競争力のある価格でバンドル提供することで、インフラ契約の大部分を獲得しています。この二層構造がイラク石油・ガス市場全体にわたる調達パターンを形成しています。

サービス大手のSchlumberger、Halliburton、Baker Hughesは、デジタル油田ソリューション、複雑な坑井仕上げ、プラグ・アンド・アバンドンメント(坑口閉塞・廃坑)作業などの高付加価値セグメントで積極的に競争しています。それらの独自技術は高い単価を上回るパフォーマンス向上をもたらし、イラク石油・ガス市場での最終回収率最大化を求める操業者に訴求しています。人工揚油、腐食管理、サブシーハードウェアを提供するニッチプレーヤーは、大手企業が残したギャップを活用しており、適度に分散した競争環境を維持しています。

海上探鉱、非在来型資源評価、ガス発電統合は、資本と専門技術を動員できれば新規参入者がアンカーポジションを獲得できる新興分野を表しています。ESG指標の重要性の高まりは、低炭素クレデンシャルを持つ請負業者へと契約付与を傾けており、イラク石油・ガス産業全体での統合的かつ持続可能なソリューションへの移行を強化しています。

イラク石油・ガス産業の主要企業

Exxon Mobil Corporation

BP PLC

PJSC Lukoil Oil Company

PetroChina Company Limited

PetroChina Company Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:TotalEnergiesは、ガス、石油化学、海水処理、太陽光発電をバスラで組み合わせた270億米ドル規模のガス成長統合プロジェクト(Gas Growth Integrated Project)を承認しました。

- 2025年9月:フランスのエネルギー大手TotalEnergiesは、南部イラクのアタウィ油田に位置するガス処理施設の建設にかかる重要な契約を中国石油工程建設公司(CPECC)に委託しました。

- 2025年8月:イラクの閣僚評議会が、共同海水供給プロジェクト(CSSP-ITT-05)の契約を承認し、韓国の現代エンジニアリング・アンド・コンストラクション(現代E&C)にその業務を委託しました。

- 2025年2月:BPは、新規処理プラントおよびガス利用設備の追加を含むキルクーク再開発に向けた250億米ドルの協定に署名しました。

イラク石油・ガス市場レポートの調査範囲

イラク石油・ガス市場レポートには以下が含まれます:

| 上流 |

| 中流 |

| 下流 |

| 陸上 |

| 海上 |

| 建設 |

| 保守・ターンアラウンド |

| 廃止措置 |

| セクター別 | 上流 |

| 中流 | |

| 下流 | |

| 立地別 | 陸上 |

| 海上 | |

| サービス別 | 建設 |

| 保守・ターンアラウンド | |

| 廃止措置 |

レポートで回答される主要な質問

イラク石油・ガス市場の現在の規模は?

イラク石油・ガス市場規模は2025年に120億3,900万米ドルに達し、2030年までに154億6,000万米ドルに達すると予測されています。

生産はどのくらいの速さで成長すると見込まれていますか?

国内産出量の目標は2029年までに日量600万バレルを超え、市場全体のCAGR 4.53%を支えています。

どのセグメントが最も急速に拡大していますか?

主にガス処理とパイプラインからなる中流インフラが、2030年にかけてCAGR 5.2%のペースで拡大しています。

なぜ西側メジャー企業が戻ってきているのですか?

利益配分型契約と、ガス成長統合プロジェクト(Gas Growth Integrated Project)のようなメガプロジェクトの機会が、技術集約型の操業者にとっての長期的な経済性を改善しています。

ガスフレアリングの削減はイラクにどのような利益をもたらしますか?

回収された随伴ガスは発電所に供給し、燃料輸入を削減し、炭素原単位を低下させながら新たな収益源を生み出します。

南部油田にとって重要なインフラプロジェクトは何ですか?

共同海水供給プロジェクトは、石油増進回収(EOR)向けに日量500万バレルの処理済み水を供給し、バスラ地域の大型油田のプラトー生産を持続させる予定です。

最終更新日: