ジェット燃料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 216.59 十億米ドル |

| 市場規模 (2031) | 354.41 十億米ドル |

| 成長率 (2026 - 2031) | 10.35% CAGR |

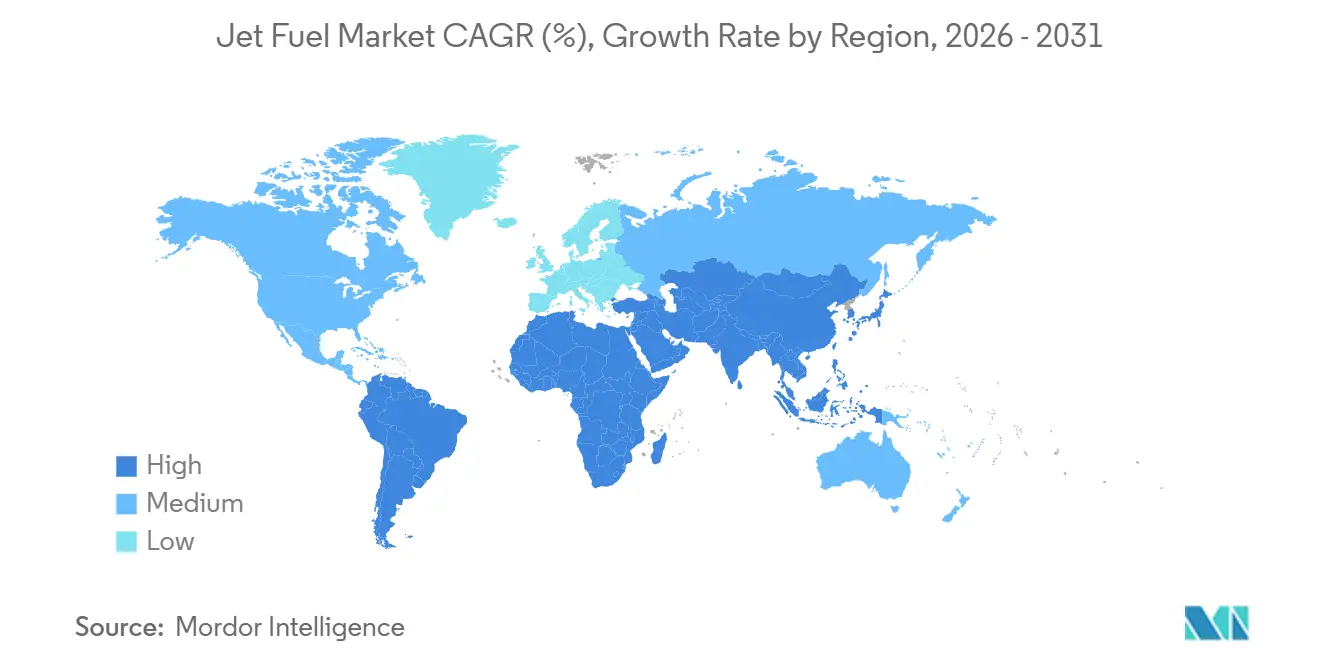

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるジェット燃料市場分析

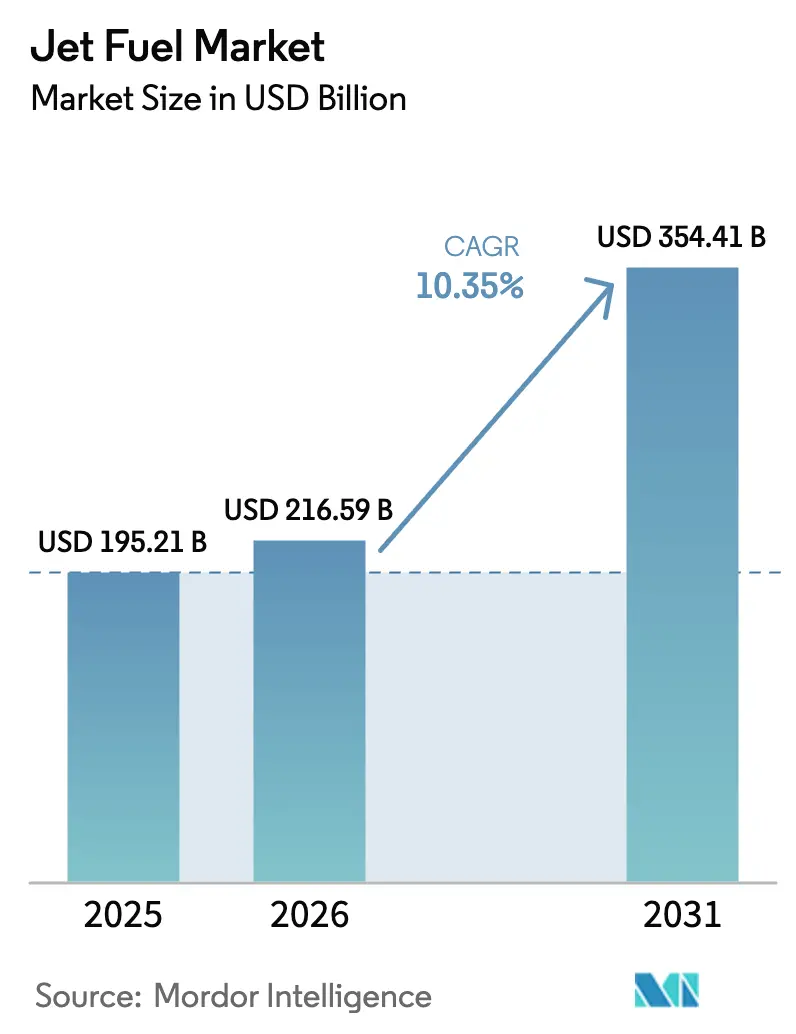

ジェット燃料市場規模は、2025年に1,952億1,000万米ドル、2026年に2,165億9,000万米ドルと予測され、2031年までに3,544億1,000万米ドルに達し、2026年から2031年にかけて年平均成長率10.35%で成長する見込みです。

アジア太平洋地域における座席供給能力回復の加速、太平洋横断路線での大型貨物機の継続的な納入、および持続可能な航空燃料(SAF)を従来のケロシンに混合することを義務付ける規制上の要請が、ジェット燃料市場の拡大を総合的に支えています。2025年1月に記録的な高水準に達した旅客搭乗率は、航空会社が輸送量を制限するのではなく機材を大型化する動きを促し、次世代航空機が座席当たりの燃料消費量削減を約束する中でも、1フライト当たりの燃料搭載量を押し上げています。同時に、欧州連合のReFuelEU航空規則は、エネルギー密度がやや低いSAFブレンドの使用を航空会社に義務付けているため、効率化が進んでも総需要リットル数は増加します。製油所、パイプライン、空港ハイドラント権を管理する垂直統合型大手は、SAFとジェットA-1の両方をカバーするワンストップ契約を求める航空会社に対してマージンの安定性を確保し、NesteやLanzaJetなどの専門メーカーは新興SAFニッチ市場でプレミアムを獲得しています。

主要レポートのポイント

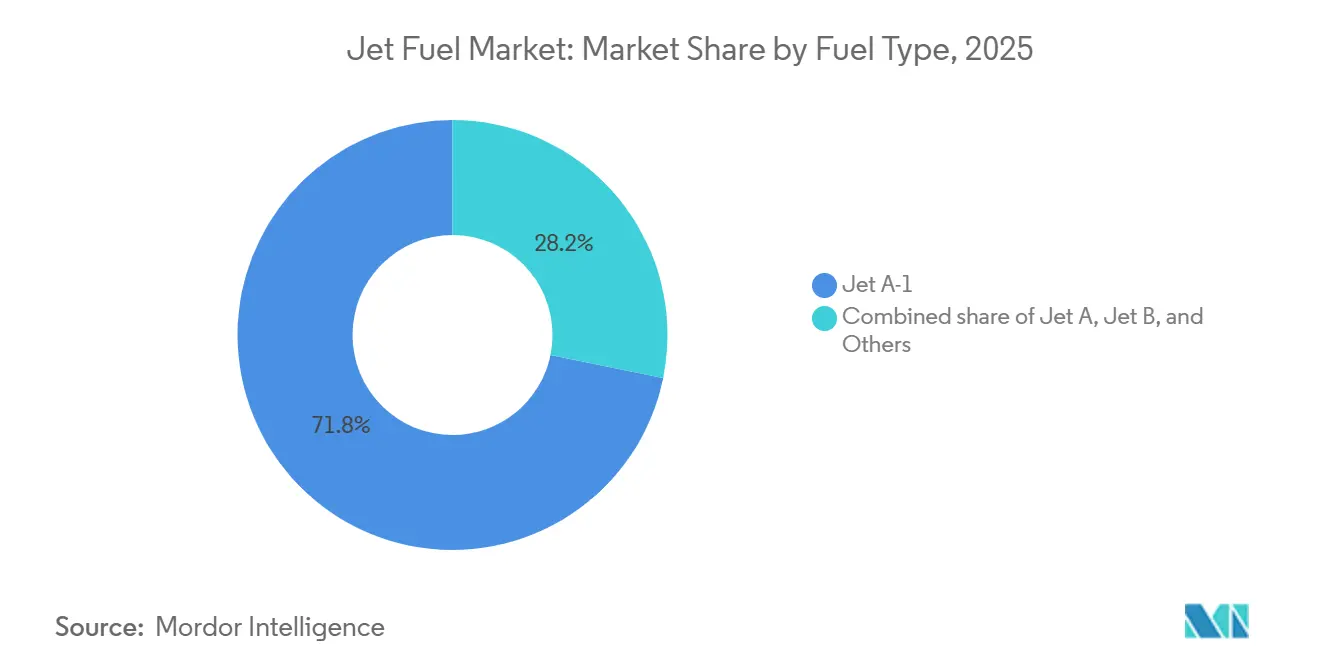

- 燃料タイプ別では、ジェットA-1が2025年のジェット燃料市場シェアの71.8%を占めました。SAFを中心とする「その他」カテゴリーは、2031年にかけて年平均成長率17.4%で拡大する見込みです。

- 用途別では、民間航空が2025年のジェット燃料市場規模の78.3%を占め、2031年にかけて年平均成長率11.1%で拡大しています。

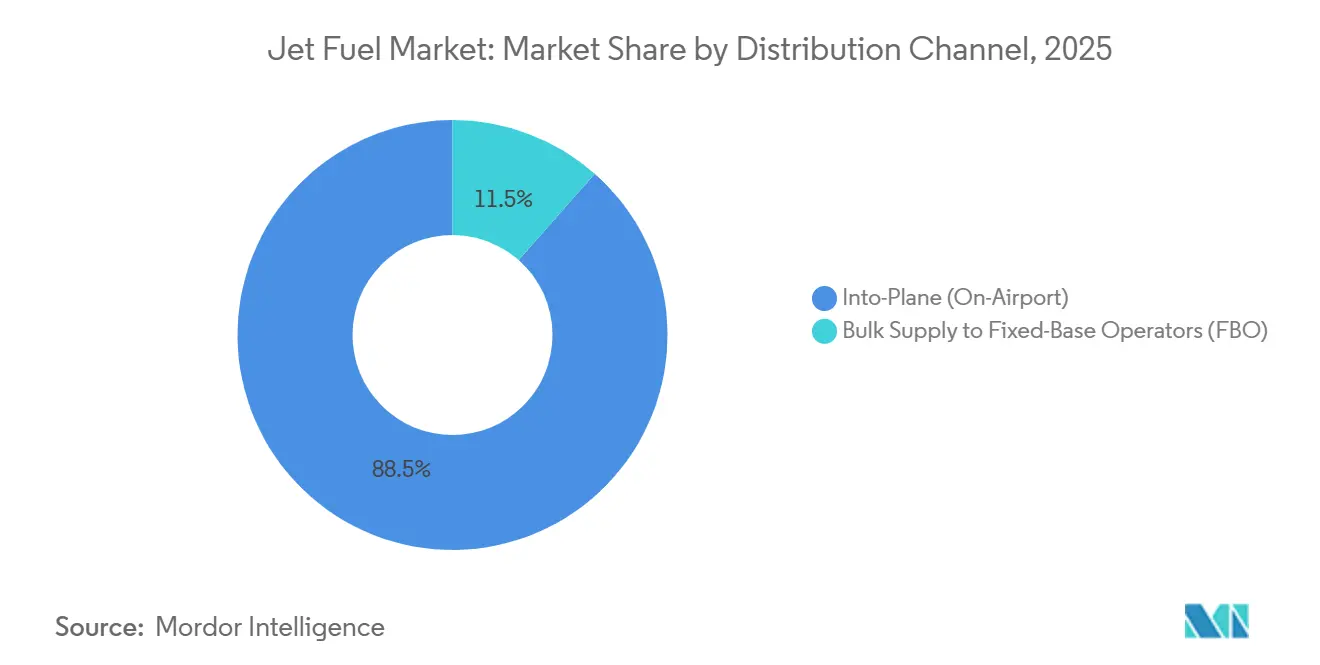

- 流通チャネル別では、機体給油が2025年のジェット燃料市場シェアの88.5%を占め、固定基地運営者への一括供給は2031年にかけて年平均成長率8.9%と低い伸びを示しています。

- 地域別では、アジア太平洋が2025年の世界ジェット燃料市場シェアの36.9%を占め、2026年~2031年にかけて年平均成長率11.7%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界ジェット燃料市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新型コロナウイルス感染症後の搭乗率回復によるアジアのジェットA需要増加 | +2.1% | アジア太平洋中心、中東ハブへの波及 | 短期(2年以内) |

| アフリカおよびASEAN全域における格安航空会社の拡大 | +1.8% | ASEAN、サハラ以南アフリカ、インド | 中期(2~4年) |

| 太平洋横断路線における大型貨物機受注の急増 | +1.3% | 北米、アジア太平洋(中国、日本、韓国) | 中期(2~4年) |

| メガハブの能力増強と中東の燃料貯蔵施設への投資 | +1.0% | 中東(アラブ首長国連邦、カタール、サウジアラビア)、アジアおよび欧州への接続トラフィック | 長期(4年以上) |

| 大規模な米国およびNATOの航空演習によるJP-8消費量の増加 | +0.7% | 北米、欧州(NATO加盟国) | 短期(2年以内) |

| EUの2% SAF混合義務による密度損失を通じたプール量の増加 | +0.9% | 欧州(EU27か国)、英国およびスイスへの波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

新型コロナウイルス感染症後の搭乗率回復によるアジアのジェットA需要増加

アジア太平洋地域の旅客搭乗率は2025年1月に平均82.1%を記録し、この水準が航空会社に対してフライト頻度の増加と大型双通路機の投入を義務付け、ジェット燃料市場の需要を押し上げました。[1]国際航空運送協会、「航空旅客市場分析」、iata.org 中国の国内ネットワークは2025年半ばまでに2019年の輸送能力の95%まで回復しましたが、国際長距離便の頻度はパンデミック前の水準を15~20%下回ったままであり、2026年にビザ処理が完全に正常化した際に航空会社が解放を期待する潜在需要を生み出しています。[2]国際空港評議会、「世界空港交通レポート」、aci.aero インドの2025年3月までの12か月間の旅客成長率14.2%は、IndiGoによるエアバスA320neoファミリー500機の発注に支えられており、南アジアをジェット燃料市場の構造的成長エンジンとして確立しています。ASEANの格安航空会社は2024年に高密度レイアウトの航空機87機を追加し、主要ハブでの1ターン当たりの燃料搭載量を増加させました。地域旅客交通量は現在、2028年まで年平均成長率6.3%と予測されており、世界平均を上回り、インド、バングラデシュ、スリランカ全域での航空ケロシン消費量の二桁増加を確実なものとしています。

アフリカおよびASEAN全域における格安航空会社の拡大

サハラ以南アフリカおよび東南アジアの格安航空会社は、サウスウエスト航空の単一機種・ポイントツーポイント方式を踏襲していますが、未成熟な燃料インフラという課題に直面しています。エチオピア航空の格安部門は2024年に、堅牢なハイドラントシステムを持たない東アフリカの地方空港4か所にボーイング737-800を4機投入し、コストを10~15%押し上げるトラック輸送による燃料補給を余儀なくされています。VietJetが2024年にASEANオープンスカイの下で12の国際線を開設したことで断続的な燃料不足が生じており、機体給油サプライヤーが1社しか運営していない空港もあります。ボーイングは東南アジアが2043年までに4,720機の新造機を必要とすると予測しており、ジェット燃料市場の持続的成長を支えています。ただし、ミャンマー、ラオス、カンボジアでは、限られた貯蔵能力により航空会社は沿岸の製油所から燃料をタンカー輸送せざるを得ず、格安モデルのマージン余裕を圧迫しています。

太平洋横断路線における大型貨物機受注の急増

ボーイングは2024年に生産貨物機70機を引き渡し、777-8FおよびエアバスA350Fへの需要は、電子商取引が世界の物流を再編する中で持続しています。FedExとUPSの機材はそれぞれすでに220機以上の専用貨物機を超えており、新型双発エンジン設計はトンキロ当たりの燃料消費量を15~20%削減しますが、航続距離の延長により1区間当たりの搭載量は増加します。SF航空とカーゴルックスは、上海~ロサンゼルス間のノンストップ路線に対応し1フライト当たり最大100トンのジェットA-1を消費するボーイング777-8F 34機の受注残を埋めました。IATAの2025年1月データは、貨物トンキロが前年比8.3%増加し、世界貨物の65%がアジア太平洋および北米を起点または終点としていることを示しました。アンカレッジ、メンフィス、ルイビル、香港の貨物ハブは、ジェット燃料市場に対して持続的な需要量を確保しています。

中東の燃料貯蔵施設投資におけるメガハブの能力増強

ドバイ国際空港は2024年上半期に4,490万人の旅客を処理し、エミレーツ航空の260機の大型機材が同空港で200万トン以上の燃料を搭載し、世界最大の単一顧客としての地位を確立しました。カタール・ジェット燃料会社はハマド国際空港に5,000万リットルの地下貯蔵設備を追加し、圧力降下なしにエアバスA350-1000を12機同時給油できる体制を整えました。サウジアラムコとサウジア航空は、2028年までに5%ブレンドを目標とするSAFブレンディングターミナルに1億5,000万米ドルを投資し、ジェッダをアフリカおよび南アジアの航空会社への再輸出拠点として位置付けています。これらの拡張はハイドラント圧力と在庫を確保し、ジェット燃料市場に恩恵をもたらす二桁のスループット成長を支えています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU-ETSフェーズIVの航空券サーチャージによるレジャー旅行の抑制 | -1.4% | 欧州(EU27か国、英国、スイス、ノルウェー) | 短期(2年以内) |

| 燃費効率の高い航空機への機材更新による1フライト当たりの燃料消費量削減 | -1.9% | 世界全体、北米・欧州・アジア太平洋での採用が最速 | 中期(2~4年) |

| SAFの高いプレミアムによる航空会社のヘッジおよび燃料搭載量の圧迫 | -0.8% | 欧州、北米(カリフォルニア州、ワシントン州)、アジア太平洋でも台頭 | 中期(2~4年) |

| 芳香族成分が豊富な原油不足による米国メキシコ湾岸のジェット燃料収率低下 | -0.6% | 北米(米国メキシコ湾岸製油所複合施設) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EU-ETSフェーズIVの航空券サーチャージによるレジャー旅行の抑制

EU排出量取引制度フェーズIVは炭素価格を1トン当たり80ユーロ超に引き上げ、EU域内フライートへの無償割当を廃止し、ロンドン~バルセロナ間のA320neoの1区間当たりコストを700~880ユーロ上昇させました。[3]欧州委員会、「EU ETS フェーズIVガイドライン」、ec.europa.eu ライアンエアーやイージージェットなどの航空会社は5~12ユーロのサーチャージを追加し、イージージェットは2024年第3四半期に1,000km未満のレジャー予約が4.3%減少したと報告しました。IATAは、価格感応度の高い路線でのジェット燃料市場の需要量を抑制しながら、2027年まで欧州域内の旅客キロが年間2~3%減少すると予測しています。

燃費効率の高い航空機への機材更新による1フライト当たりの燃料消費量削減

エアバスA320neoはA320ceoと比較して座席当たりの燃料消費量を20%削減し、ボーイング737 MAXは737NGと比較して14~20%削減し、交通量の増加と消費量を切り離しています。[4]エアバス、「航空機特性 A320ファミリー」、airbus.com ユナイテッド航空が2024年にMAX 9を50機投入したことで、座席マイルが5%増加したにもかかわらず国内線の燃料消費量が3.2%低下しました。機材更新サイクルは、現在の28,000機の40%が2035年までに代替されることを示唆しており、ジェット燃料市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料タイプ別:SAF義務化が「その他」の成長を加速

ジェットA-1は北米以外での世界標準化により2025年の需要量の71.8%を維持し、ジェットAは凝固点が−40°Cに緩和されているため短距離路線に適した米国国内線の搭載量を支配しています。TS-1、ジェットB、SAFで構成される「その他」のジェット燃料市場規模は、EU、英国、カリフォルニア州の拘束力のあるSAF目標に牽引され、燃料クラスの中で最速となる年平均成長率17.4%で拡大する見込みです。Nesteのロッテルダム130万トン増設とLanzaJetの1,000万ガロン規模のフリーダムパインズ生産ラインは、義務付けられた量を供給するために必要な資本集約度を示しています。

ジェット燃料産業内の市場シェア成長は、原料不足によって依然として制約されています。使用済み食用油、獣脂、都市廃棄物の流れは、規制当局が想定する数百万トン規模の閾値にはまだ達していません。ジェットBは極寒冷地市場に限定されており、カナダのブッシュ航空会社が機材を近代化するにつれて廃止が加速しています。ロシアのTS-1は国内サービスで継続使用されていますが、制裁により技術アップグレードが凍結され、製油所の柔軟性が制限されています。しかしながら、CORSIAの排出クレジットメカニズムは2030年までに追加で500万~800万トンのSAFを流通させ、「その他」の集計がジェット燃料市場シェアの不均衡な増加を獲得することを確実にするはずです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:民間航空の優位性と防衛航空の底堅さ

民間航空会社は2025年の消費量の78.3%を占め、アジア太平洋の格安航空会社と中東のコネクターが輸送能力を拡大するにつれて年平均成長率11.1%を維持する見込みです。記録的な82.1%の搭乗率は、航空会社がフライト頻度または大型機材を追加しなければならないことを示唆しており、いずれのシナリオもジェット燃料市場の需要を押し上げます。需要の約15%を占める防衛航空は、F-35Aの採用拡大に伴い米空軍だけで2024年度に8,500万バレルを消費し、より安定した年率7~8%の成長を遂げています。

ジェット燃料市場の7%を占める一般航空は、2024年のフライト時間が12~15%増加した分割所有需要の成長から恩恵を受けていますが、乗客1人当たりの排出量が不均衡に多いため規制当局の監視を引き付けています。FAAは、ジェットAを燃料とするディーゼル飛行訓練機の採用増加を報告しており、セグメント需要を年間2~3%増加させています。多くの場合ブレント原油プラス差額に連動する軍事物流契約は、民間需要が軟化した際の消費量の下限を提供し、ジェット燃料産業に対する用途ミックスの均衡効果を強調しています。

流通チャネル別:ハイドラントインフラが機体給油シェアを強化

機体給油は2025年の世界需要量の88.5%を供給し、ハブ空港の交通量回復と航空会社のハイドラントベースの迅速なターンアラウンドへの選好を反映して、2026年~2031年に年平均成長率11.0%で拡大する見込みです。ドバイ、チャンギ、ヒースローはそれぞれ専用パイプラインを通じて年間500万~800万トンを供給し、トラック汚染リスクを排除し、大規模なジェット燃料市場契約を支えています。エミレーツ航空の年間60億米ドルのドバイ契約は、Shell、BP、ExxonMobilがSAFオプションをバンドルした合弁事業を運営するメガハブでの寡占的供給を示しています。

固定基地運営者への一括供給は11.5%のシェアを保持しており、ハイドラントを正当化できるほどの交通量がない地方空港に集中しています。シグネチャー・フライト・サポートとアトランティック・アビエーションは米国内200か所以上のサイトを管理していますが、在庫回転が遅いため1ガロン当たり5~10セントのマークアップを課しています。地域ジェット機が50席のERJ-145から76席のE175に移行したことで、旧来の固定基地運営者需要の15~20%がハブのハイドラントネットワークに移行し、ジェット燃料市場内での機体給油の優位性を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の需要の36.9%を占め、世界最速となる年平均成長率11.7%で2031年まで成長する軌道にあります。中国の国内旅客水準の2019年比95%への回復と、IndiGoの記録的な500機発注に牽引されたインドの年間交通量14.2%の急増が、地域の勢いを支えています。ASEANオープンスカイにより、VietJetとエアアジアは2024年に19の新たな国際線を追加し、単一サプライヤーがハイドラントを管理する空港に燃料搭載量を集中させ、地域のジェット燃料市場マージンを押し上げています。日本の2030年までの10% SAF混合目標は、出光興産とENEOSの廃棄物からジェット燃料への投資を促進し、韓国および台湾への輸出の可能性に向けて同国を位置付けています。

北米は2025年に約28%のシェアを保持し、2031年まで年平均成長率9.2%で成長しています。日次170万~180万バレルの米国消費量は大西洋横断路線の回復から恩恵を受けており、ユナイテッド航空とデルタ航空はそれぞれ2024年第4四半期に国際線座席キロが前年比18~22%増加しました。トロント・ピアソンとバンクーバーを中心とするカナダのハブ型モデルが搭載量を牽引し、エア・カナダのボーイング787-10を18機発注したことで、退役する767と比較して1フライト当たりの燃料消費量が20~25%低下します。メキシコの年間10~12%の増加はニアショアリングによる旅客流動に結びついていますが、ペメックスの製油所投資が限られているため輸入依存を余儀なくされ、ジェット燃料市場の供給を逼迫させています。

欧州は2025年の世界需要の22%を占め、より緩やかな年平均成長率8.5%で拡大しています。EU-ETSサーチャージと短距離鉄道代替が成長を抑制していますが、SAF義務化による密度主導の搭載量増加が一部の需要量損失を相殺しています。ヒースロー、シャルル・ド・ゴール、フランクフルトは合計で2024年に1,200万トンをShell、BP、TotalEnergies、ExxonMobilが運営する統合パイプラインを通じて輸送しました。ライアンエアーとイージージェットの炭素付加料金は1,000km未満の路線でレジャー予約を4.3%削減し、ロシアは制裁により2019年水準に据え置かれています。

中東・アフリカは2025年の需要の14%を占めています。ドバイ国際空港の2024年上半期4,490万人の旅客とエミレーツ航空の年間200万トンの搭載量は、持続的なハブの強さを示しています。カタール・ジェット燃料の5,000万リットルの貯蔵拡張はA350の同時給油を確保し、サウジアラムコの2028年までの5% SAF目標は再輸出機会を目指しています。エチオピア航空のルサカおよびダルエスサラームへの路線開設は、トラック輸送がコストを10~15%増加させるサハラ以南のインフラ格差を浮き彫りにしていますが、2031年まで年平均成長率9.5%でジェット燃料市場は魅力的であり続けます。南米の6%のシェアはサンパウロ・グアルーリョスとリオ・ガレオンに集中し、ペトロブラス・ディストリビドーラのパイプラインが供給していますが、機材更新の遅れにより制約されています。

規制環境

持続可能な航空燃料(SAF)の混合比率および排出量算定ルールは、ジェット燃料の仕様、トレーサビリティ、対象供給に対する拘束力を持つ政策層として重要性を増している。欧州では、ReFuelEU Aviation(規則(EU)2023/2405)が2025年1月1日から適用され、EU域内空港で供給される燃料に対するSAF最低混合比率を定め、報告および順守のワークフローを制度化した。EASAは、2026年4月8日にReFuelEU Aviationのデジタル報告ツールに関する技術的アップデートを公表し、実施を強化した。

地域的な義務づけに加え、ICAO CORSIAを通じたグローバルな炭素会計の整合も強化されつつある。2025年6月、ICAO理事会はSAFのライフサイクルアセスメント(LCA)および間接的土地利用変化(ILUC)値に関する改訂を承認し、更新されたデフォルト値は2029年12月31日まで適用される。英国は2025年にSAF義務化を開始し、供給される化石ジェット燃料に対して当初2%の義務を課し、2030年までに10%、2040年までに22%へと段階的に引き上げる予定であり、初期数年間についてはHEFA寄与上限構造を通じた経路管理の方向性も示している。ReFuelEUには政策見直しの仕組みも組み込まれており、欧州委員会は2026年12月31日までに、カーボンリーケージおよび第三国航空との競争動態に対応する的を絞った措置について検討することとされている。

競合状況

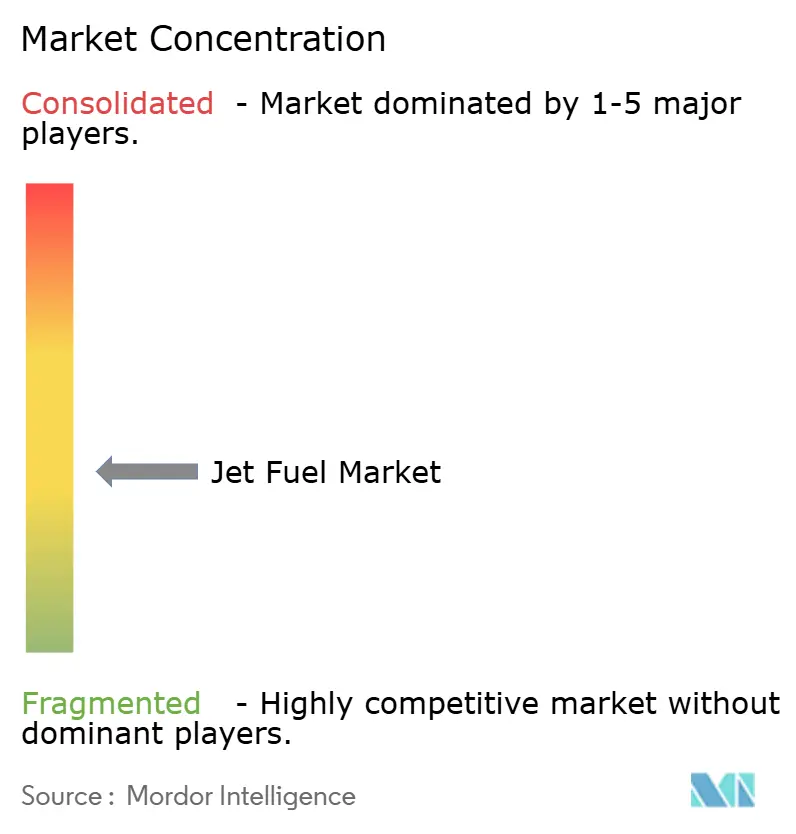

ジェット燃料市場は中程度の集中度を示しています。Shell、BP、ExxonMobil、Chevron、TotalEnergiesは上位50の主要空港での機体給油量の約40%を合計で管理していますが、世界シェアが12%を超える企業はありません。資本集約的なハイドラント権と5~10年の航空会社契約が参入障壁を形成していますが、垂直統合型大手は原油価格の変動が製油マージンを圧縮する際にマージンスプレッドの縮小に直面しています。垂直統合により、これらの企業は固定差額価格設定、カーボンオフセット、SAFブレンドを単一の請求書にパッケージ化でき、コスト透明性を重視する航空会社に好まれています。

ヴィトール・アビエーションやワールド・フューエル・サービシズなどの二次サプライヤーは取引の機動性を活用していますが、上流資産を持たないため、SAFプレミアムに内在する価格変動をヘッジする能力が制限されています。Nesteのロッテルダム規模とLanzaJetのモジュール式アルコール・ツー・ジェットライセンスは、機動的な専門企業がグリーンニッチを収益化できることを証明していますが、大手は慎重に接近しています。国営石油会社であるSinopec、PetroChina、インディアン・オイルは、収率を犠牲にしながらも新規建設の支出を回避するため、5~10%の再生可能エネルギー共同処理に向けて水素化分解装置を改造しています。

技術的な取り組みが加速しています。ShellのブロックチェーンベースのFuelAssureトラッキングは、エンドツーエンドの燃料出所を証明することでシンガポール・チャンギ空港での10年間・120億米ドルの独占契約を獲得し、ESG監査が厳格化する中で航空会社にとっての訴求点となっています。ロシアのTS-1硫黄上限、日本の芳香族制限など国ごとに異なる仕様が完全なコモディティ化を防ぎ、機動的なトレーダーがジェット燃料市場を裁定取引するために活用する地域価格差を維持しています。

ジェット燃料産業リーダー

Shell PLC

Exxon Mobil Corporation

BP PLC

Chevron Corporation

TotalEnergies SE

- *免責事項:主要選手の並び順不同

市場機会と将来展望

コンプライアンス主導のSAF需要と空港燃料物流のアップグレードは、認証済み供給、ブック・アンド・クレーム方式の属性管理、さらに下流の貯蔵およびハイドラント配送において空白領域を生み出している。短期的な指標として、現在SAFの供給不足が挙げられる。世界のSAF生産量は2025年に190万トンに達し、これは世界のジェット燃料消費量の約0.6%に相当する。ReFuelEU Aviationおよび英国のSAF義務化が空港および供給される化石ジェット燃料に対して強制力のあるSAF最低混合比率を確立したことで、このギャップはスケーラブルな経路とトレーサビリティ・インフラへの投資を呼び込んでおり、Shell AviationとそのパートナーはAveliaプラットフォームを用いて企業購入者向けにSAF環境属性情報を運用可能にしている。

従来型ジェット燃料については、精製のボトルネック解消と空港関連配送の強化に機会がより集中しており、供給逼迫と価格変動の抑制を目指している。ExxonMobilは2026年4月にサウサンプトン・ロンドン間パイプラインプロジェクトを完了し、あわせてFawleyの施設をアップグレードして、ロンドンの各空港向けジェット燃料の生産能力と供給を拡大した。2026年6月、Exolumはクリスティアーノ・ロナウド国際空港(マデイラ)において航空燃料の貯蔵・配送施設を稼働させた。新興の供給拠点では、輸出志向の大規模精製およびバイオジェット投資が進んでおり、Petrobrasの取締役会は2026年6月、クバタンにおけるRPBCバイオリファイニングプロジェクト(バイオジェット燃料および再生可能ディーゼル生産能力15,000バレル/日)の最終投資決定を承認したほか、ジェット燃料輸出規模に関する2026年の進展や、ケニア・ラムにおける東アフリカ大型製油所建設候補地の選定も注目されている。

最近の業界動向

- 2026年6月:Shell Catalysts & Technologiesは、ENGIEとの間で技術ライセンス契約を締結し、ノルマンディー・ル・アーブルのKerEAUzen e-SAFプロジェクト向けにShell XTL1プロセス技術(RWGSおよびフィッシャー・トロプシュ法を含む)を提供することとなった。この動きは、航空分野向けのライセンス可能かつ反復利用可能なe-フューエル技術を拡大し、SAF規制要件に沿った欧州域内での現地生産プログラムを支援するものである。

- 2026年4月:Shell Aviationは、American Express Global Business Travelと協業し、Avelia プラットフォームを用いたSAF環境属性情報に関するGoogleとの長期企業契約を延長した。これにより、大規模なブック・アンド・クレーム方式の調達が強化され、物理的な燃料供給の制約を超えた参加が可能となり、企業側の需要と航空会社のSAFプログラムが結びつけられる。

- 2024年8月:BPは、Reutersの報道によると、中国の浙江嘉澳との間で持続可能な航空燃料に関する契約を締結した。この契約は、SAFの義務化とトレーサビリティ要件が強化される中、主要事業者がSAF調達量を確保し、アジア拠点の生産者を通じてサプライチェーンを多様化しようとする取り組みを反映している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、航空機の運航に供給されるジェット燃料の価値として算出され、従来型のタービン燃料(例:Jet AおよびJet A-1)、およびジェット燃料仕様を満たし航空用途として販売される適格な持続可能な航空燃料の混合燃料を対象としている。

対象外の範囲:航空用ガソリン、非航空用途のケロシン(船舶用や定置式タービン用など)、カーボンクレジット商品、および機上燃料管理ハードウェアは除外している。

セグメンテーション概要

- 燃料タイプ別

- ジェットA

- ジェットA-1

- ジェットB

- その他〔TS-1、持続可能な航空燃料(SAF)〕

- 用途別

- 民間航空

- 防衛航空

- 一般航空

- 流通チャネル別

- 機体給油(空港内)

- 固定基地運営者(FBO)への一括供給

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、ジェット燃料が密接に連動する需要および価格の文脈を構築することから始まる。ICAOなどの公的な航空交通・機材指標や、空港・航空管制統計、およびIATAの燃料モニタリングによる燃料価格ベンチマークを利用する。

供給側のシグナルについても追跡し、製油所や物流の混乱時にもモデルが現実的な水準を保てるようにしている。入力データは、UN Comtradeや各国税関発表などの貿易・輸出入フロー、IEAやEIAなどのエネルギーバランスおよび製油所生産量の文脈によって裏付けられている。企業の開示資料、投資家向けプレゼンテーション、信頼性の高い業界メディアを確認し、生産能力の変化、燃料仕様の変更、契約構造を把握する。また、タイムラインの確認に有用な場合は、企業財務情報や特許検索のための一部有料サブスクリプションも利用する。これらの情報源は例示的な入力として用いられ、データ収集、検証、確認のためにその他多数の公開情報も利用している。

一次インタビューおよび調査

一次調査は、デスクリサーチのデータだけでは明確に示せない事項、特にインテュープレーン価格の動向、持続可能な航空燃料の混合実務、路線構成や季節性による需要の変動を確認するために用いられる。APAC、EMEA、アメリカ地域にわたり、精製業者、燃料販売業者、空港給油関係者、航空会社の調達担当者、業界専門家に聞き取りを行い、複数の視点から前提を検証する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:25% | 経営幹部(CXO):18% | APAC:44% |

| 中堅層:57% | 機能/部門責任者:24% | EMEA:34% |

| 小規模プレーヤー:18% | マネージャー:58% | アメリカ:22% |

市場規模算定と予測

市場規模はトップダウン方式で構築されており、航空交通量および機材稼働状況を燃料需要プールに変換し、それを価格に反映させることで市場価値の推計に至る。この際、旅客キロメートル(RPK)、フライト発着回数、稼働機材数と稼働率の傾向、フライト時間あたりの標準燃料消費量、路線構成の変化(国内対国際)、地域間価格差を伴うジェット燃料ベンチマーク価格などの指標をマッピングする。

これらの合計値は、サンプル抽出した供給業者や空港のスループット確認、およびチャネルヒアリングに基づく平均販売価格×数量の妥当性確認といった、選択的なボトムアップの概算によって裏付けられる。これにより、公開データが遅延している、または報告周期が異なる部分についての調整が可能となる。予測では、単純な多変量構造によるシナリオ分析を用い、将来の需要を予想される航空交通量の伸び、機材追加、政策主導のSAF混合と結びつけたうえで、専門家のコンセンサスによるレビューを経て、最終的な曲線が実務的なものとなるようにしている。

データ検証と更新サイクル

算出結果は、航空活動統計、製油所生産量の傾向、公表されているジェット燃料価格モニターなど、独立したシグナルとモデル化された消費量および想定価格を比較することで検証される。ある地域で異常な急変が見られる場合には、その要因を再確認し、実際の需要変化、価格急変動、あるいはタイミングの問題のいずれを反映しているのかを確認するため、情報源に再度連絡することもある。

最終承認前には、数式、単位、前年同期比の変動を検証する段階的なアナリストレビューを実施し、続いて地域や用途間での差異チェックを行う。本レポートは年次で更新され、重要な出来事が発生した場合には随時アップデートを行い、その後、納品前の最終確認を経て、クライアントに最新の見解を提供する。

Mordor Intelligenceのジェット燃料市場規模と他の公表推計との比較

ジェット燃料に関して異なる市場規模の値が見られるのは通常のことであり、これは各発行元が必ずしも同一の燃料範囲、同一の価値算定ポイント、価格や交通回復に関する同一の年次前提を用いているとは限らないためである。持続可能な航空燃料を混合成分としてではなく、独立した市場として扱う場合にも、差は拡大する。

この市場において最大のギャップ要因は、通常、燃料バスケットに何を含めるか、および価値の定義方法によるものであり、例えば工場出荷時点の価値と航空事業者が支払うインテュープレーン価格の違い、軍用グレードや適格なSAF混合燃料を同一の合計に含めるかどうかなどが挙げられる。また、スポット価格と契約に基づく給油価格のいずれを用いるか、単一の世界的な価格曲線を全地域に適用しているか、航空活動の変化や政策変更に応じて更新されているかどうかによっても差が生じる。そのため、下表には大きなばらつきが示されており、これはMordor Intelligenceが採用しているモデリング上の選択によるものである。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 195.21 B (2025) | |

| 業界調査発行元A | USD 212.78 B (2025) | 工場出荷時点の価値と、ケロシングレードのジェット燃料以外の代替航空燃料を含み得るより広範な燃料種別を対象範囲としているため、事業者価格ベースの見方と比較して合計額が高くなる場合がある。 |

| 地域コンサルティング企業B | USD 189.40 B (2024) | 異なる基準年を起点とし、より低い成長率および価格推移を適用しており、SAFについても市場合計における一貫した価格付けの混合数量としてではなく、どちらかといえばトレンドに関する議論として扱われている。 |

全体として、このばらつきは主に価値算定ポイントの選択、年次のタイミング、および燃料の定義が認証済みジェット燃料と適格な混合燃料に厳密に限定されているかどうかによって説明される。前提条件が交通指標、現実的な給油価格、そして需給に関する反復可能な検証と結び付けられている場合、その推計は監査や年次更新がより容易になる。

レポートで回答される主要な質問

2026年の世界ジェット燃料市場規模はどのくらいで、2031年までにどのような成長が見込まれますか?

ジェット燃料市場規模は2026年に2,165億9,000万米ドルに達し、年平均成長率10.35%で2031年までに3,544億1,000万米ドルに拡大する見込みです。

2031年までのジェット燃料需要成長をリードする地域はどこですか?

アジア太平洋が2025年に36.9%のシェアを保持し、中国、インド、ASEANの交通量回復を背景に年平均成長率11.7%で拡大しており、リードしています。

SAF義務化は将来の燃料需要量にどのような影響を与えますか?

EU、英国、カリフォルニア州のSAF混合規則は、エネルギー密度の低下により航空会社が同じ航続距離のために追加燃料を搭載しなければならないため、総需要リットル数を増加させます。

機材更新はジェット燃料消費量にどのような影響を与えていますか?

エアバスA320neoやボーイング737 MAXなどの次世代航空機は座席当たりの燃料消費量を14~20%削減し、交通量主導の需要成長の一部を相殺しています。

ジェット燃料市場の主要サプライヤーは誰ですか?

Shell、BP、ExxonMobil、Chevron、TotalEnergiesは合計で世界の主要空港での機体給油量の約40%を管理しています。

最終更新日: