石油・ガス下流市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 104.03 十億米ドル |

| 市場規模 (2031) | 125.74 十億米ドル |

| 成長率 (2026 - 2031) | 3.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる石油・ガス下流市場分析

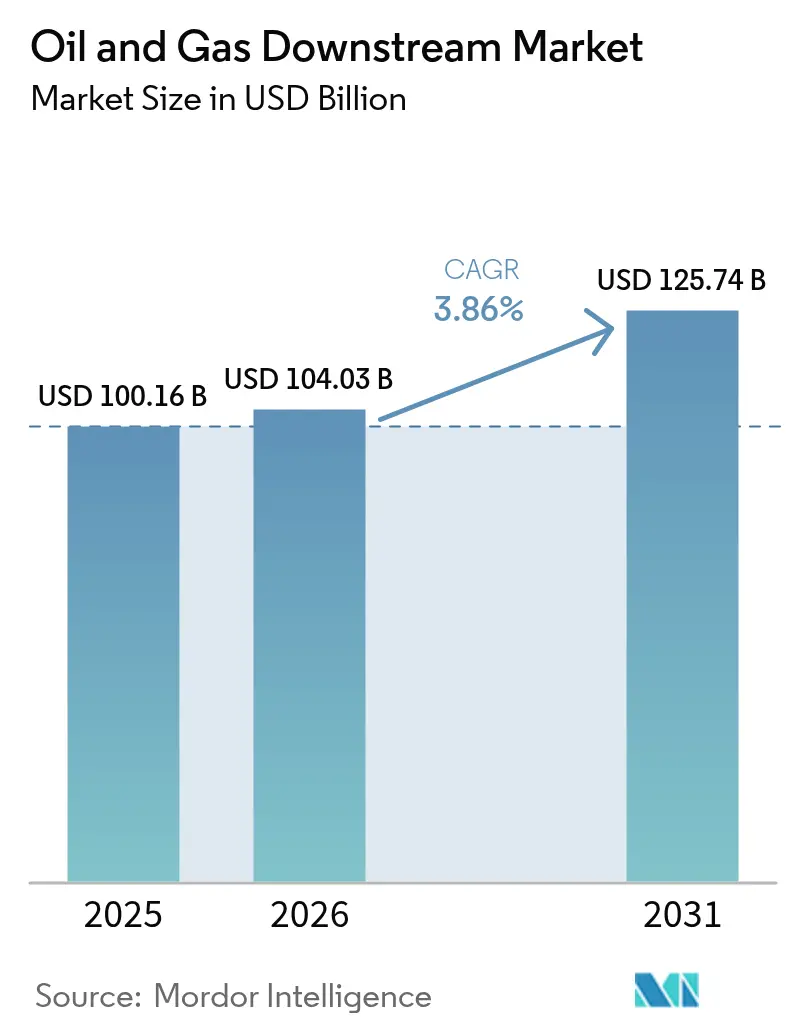

石油・ガス下流市場規模は2026年にUSD 1,040.3億と推定されており、2025年のUSD 1,001.6億から成長し、2031年にはUSD 1,257.4億に達する見込みで、2026年から2031年にかけて3.86%のCAGRで成長します。

アジア太平洋地域における設備能力の追加、石油化学統合の進展、およびディーゼル・ジェット燃料に対する持続的な需要が拡大を牽引しており、電動化輸送回廊におけるガソリン需要が緩和する中でも成長を下支えしています。厳格な硫黄規制、航空燃料マンデート、およびデジタルツイン最適化が総体的にマージンを押し上げる一方、高金利水準およびネットゼロ誓約はグリーンフィールド投資支出を抑制しています。競争力学においては、統合型オペレーターが高付加価値の化学原料へのシフト、水素マネタイゼーションの活用、および精製・石油化学コンプレックスにおける規模の優位性の活用を進めています。投資フローは、原料供給が有利で規制が支援的かつ製品輸出ルートが効率的な地域に集中しており、石油・ガス下流市場は今後10年を通じて着実かつ選択的な成長を遂げる見通しです。

主要レポートの要点

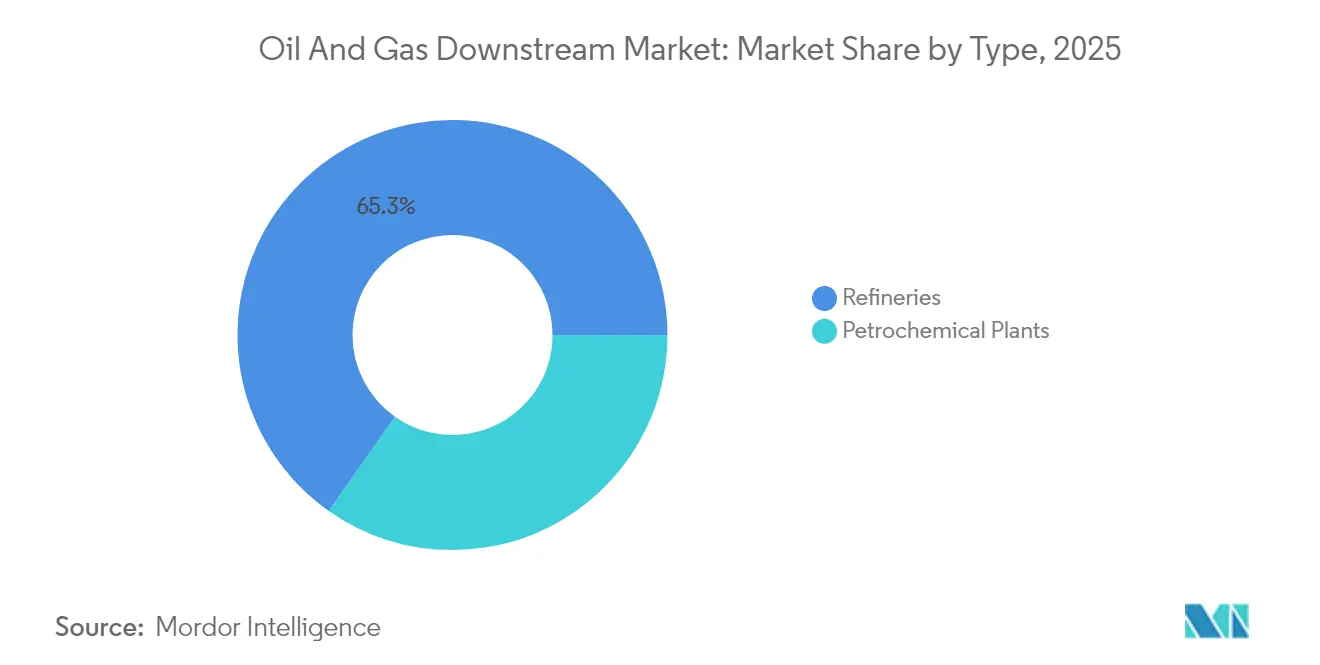

- タイプ別では、精製所が2025年の石油・ガス下流市場シェアの65.25%を占め、石油化学プラントは2031年に向けて4.72%のCAGRで最も急速な拡大を記録する見込みです。

- 製品タイプ別では、精製石油製品が2025年の石油・ガス下流市場規模の69.75%を占め、石油化学製品は同期間において4.22%のCAGRで成長すると予測されています。

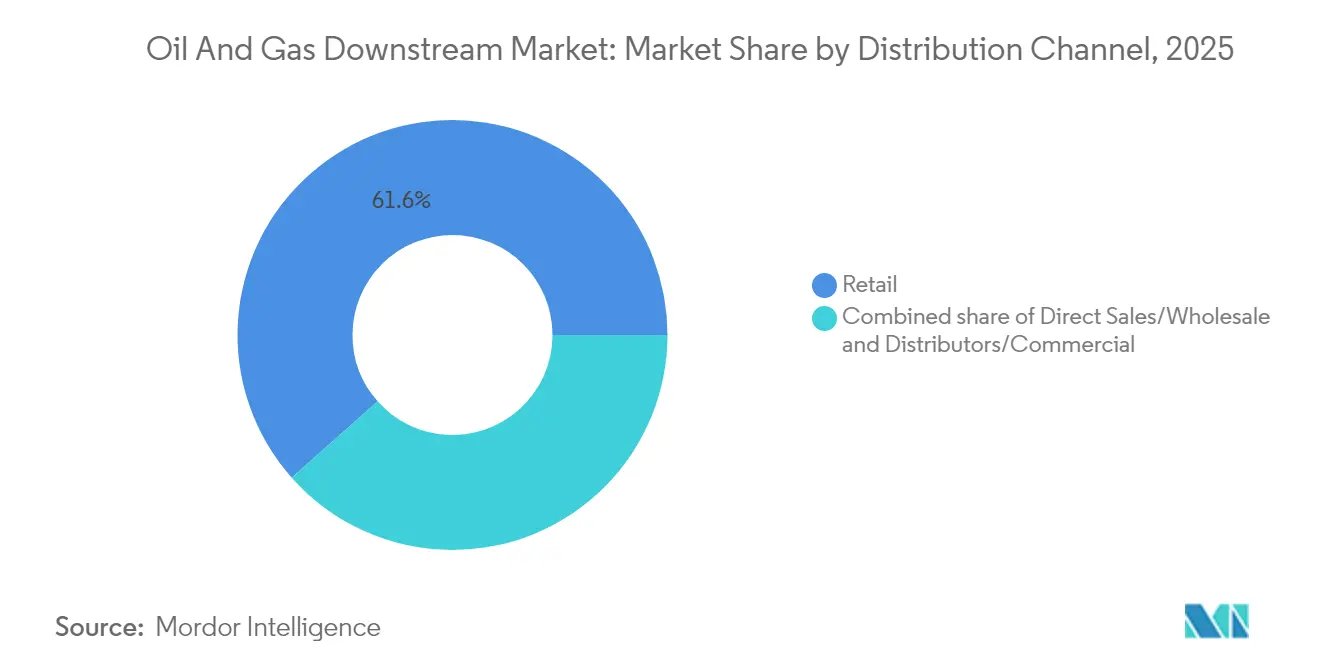

- 流通チャネル別では、小売ネットワークが2025年の収益シェアで61.55%を占めて首位となり、このチャネルは2031年にかけて4.41%のCAGRで拡大する見込みです。

- 地域別では、アジア太平洋が2025年の売上の32.85%を占め、2031年に向けて4.92%のCAGRで最も高い地域成長を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル石油・ガス下流市場のトレンドおよびインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 精製能力の急増 | 1.20% | アジア太平洋中核、中東 | 中期(2〜4年) |

| 石油化学需要の急増 | 0.90% | グローバル、アジア太平洋主導 | 長期(4年以上) |

| IMO硫黄規制の厳格化 | 0.60% | グローバル海運 | 短期(2年以下) |

| 航空燃料の回復とSAFマンデート | 0.70% | 北米、EU | 中期(2〜4年) |

| デジタルツイン・AI OPEXの最適化 | 0.50% | グローバル先行採用者 | 長期(4年以上) |

| 水素副産物のマネタイゼーション | 0.40% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

精製能力拡大の急増が地域の再均衡を牽引

2024年から2028年にかけて490万バレル/日に上るアジア太平洋および中東のプロジェクトが、グローバルの経済性をこれらのハブへと傾斜させており、統合型オペレーターに規模および原料供給の近接性における優位性をもたらす一方で、欧州および北米のマージンを圧縮しています。[1]米国エネルギー情報局、「国際エネルギー見通し」、eia.gov

石油化学需要の成長が精製所経済を変革

石油化学製品はすでにグローバルの石油需要の14%を占めており、今後さらに上昇すると予測されていることから、精製業者はSaudi AramcoのMotivaや中国の沿岸部メガプロジェクトに例示されるように、統合コンプレックスにおけるナフサクラッキングおよび芳香族抽出に向けて操業を再構成する動きが加速しています。[2]国際エネルギー機関、「石油化学の未来」、iea.org

IMO硫黄規制が継続的なコンプライアンス投資を牽引

超低硫黄燃料油がバンカー燃料の販売を席巻しており、脱硫装置を保有する精製業者に恩恵をもたらすとともに、原油スレートの変更、二次装置の改造、および海洋ガスオイルとメタノールの新たな販路への転換を促進しています。

航空燃料の回復とSAFマンデートが新たな収益源を創出

ジェット燃料需要の回復に加え、英国の2030年までの10% SAFマンデートおよび2024年に1,580万ガロンに達した米国の生産能力が、原料柔軟性を有する精製所においてHEFAおよびパワー・トゥ・リキッドの経路にプレミアムニッチをもたらしています。[3]英国運輸省、「持続可能な航空燃料マンデート協議」、gov.uk

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EV普及によるガソリン需要の侵食 | -0.80% | 北米、欧州 | 中期(2〜4年) |

| ネットゼロ政策による化石燃料の抑制 | -0.60% | 欧州、北米 | 長期(4年以上) |

| 気候リスクによるダウンタイムおよび保険 | -0.40% | ガルフコースト、沿岸部拠点 | 短期(2年以下) |

| 高金利によるプロジェクトの制限 | -0.50% | グローバル、新興市場 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

電気自動車普及がガソリン需要の基礎を圧迫

グローバルのEV販売台数は2024年に1,400万台に達し、欧州および中国の特定セグメントにおけるガソリン需要の減少を加速させており、精製業者はディーゼル、ジェット燃料、および石油化学製品へ注力をシフトさせています。

ネットゼロ気候政策が長期投資ホライズンを制約

EUのフィット・フォー・55措置および米国の低炭素基準が炭素に価格を課しており、長期の原油処理装置を抑制するとともに、再生可能エネルギー統合および柔軟な製品スレートへの資本誘導を促しています。[4]欧州委員会、「フィット・フォー・55パッケージ」、europa.eu

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:統合精製所が競争優位を研ぎ澄ます

精製所は2025年の石油・ガス下流市場の65.25%を占め、資産稼働率の改善および石油化学の追加設備に支えられた4.52%のCAGRで成長する見込みです。このセグメントは、リアルタイムのマージンシグナルに基づいて輸送燃料と化学原料を切り替えられる柔軟な設備構成から恩恵を受けています。Saudi AramcoのMotiva拡張およびRelianceのジャムナガル・コンプレックスは、バレルあたりコストを低減し、ハイドロクラッカーの収率を向上させる規模の相乗効果を体現しています。統合型の建設は石油化学プラントとの境界を曖昧にし、小規模な独立型施設に対する参入障壁を高めています。

石油化学プラントは34.75%と相対的に小さなシェアを持ちますが、アジア太平洋地域におけるナフサクラッカーおよびプロパン脱水素装置の普及を背景に4.72%の成長軌道を描いています。オペレーターは共有ユーティリティ、ロジスティクス、および水素ネットワークをまとめて活用し、副産物の高付加価値化を実現しています。しかし、原料価格の変動および統合型メガサイトとの競争が独立型の経済性を抑制しています。総じて、石油・ガス下流市場の規模はこの二軌道の設備能力戦略から強靭性を獲得しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

製品タイプ別:精製石油製品が数量主導を維持

精製石油製品は2025年の石油・ガス下流市場規模の69.75%を占め、ガソリンバレルの減少を相殺するディーゼル、ジェット燃料、および適合海洋燃料が牽引する形で年率4.05%の成長が見込まれています。航空回復およびIMO硫黄規制が数量の安定を支え、貨物・オフロード機械におけるディーゼルの役割は引き続き堅固です。石油化学製品は内包されたサブセットながらも、アジア太平洋地域における包装材、自動車、および建設向け需要の拡大に伴い燃料を上回るペースで成長しています。

潤滑油はニッチながらも収益性の高い分野を占め、プレミアム実現を確保する長寿命化した交換インターバルおよび産業用特殊グレードを活用しています。電動ドライブトレインの普及に伴い自動車向け潤滑油の需要は緩和しますが、産業および海洋セクターがベースライン需要を維持しています。したがって、製品ミックスの最適化は石油・ガス下流市場においてマージンを高めることを目指すオペレーターにとってコアコンピテンシーとなっています。

流通チャネル別:小売ステーションがマージン優位を確保

小売店舗は2025年の収益の61.55%を生み出し、2031年にかけて4.41%のCAGRを記録すると予測されており、その価格決定力、ブランドレバレッジ、およびデータ豊富な顧客インターフェースの強みを裏付けています。ロイヤリティアプリおよびオンサイトのコンビニエンスリテールが収益を多様化し、燃料のみのマージン圧縮に対する防御を図っています。直接販売および卸売出荷は産業用需要やフリート契約において引き続き不可欠ですが、スプレッドは薄くなっています。

デジタル化されたサービスステーションの形態は、EVチャージング、フードサービス、および宅配ロッカーをまとめて提供することで来客数を確保し、内燃機関から低炭素モビリティへの移行を緩衝しています。このような多様化により、石油・ガス下流市場は車両フリートの電動化が進む中でも小売セクターにおける存在感を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋地域は2025年に32.85%のシェアで首位を占め、人口動態の追い風、工業化、および政策支援が収束する中国、インド、および東南アジアにおける設備能力の急増を背景に年率4.92%で成長すると見込まれています。中国の石油化学需要はガソリン需要のピークアウトを相殺し、インドの精製業者はアフリカおよびラテンアメリカへの輸出プレミアムを追求しています。インドネシア、マレーシア、およびタイは主要航路に沿ったハブ・アンド・スポーク型ロジスティクスを通じて製品バランスを強化しています。

北米は、ガソリン需要の減少にもかかわらず、エタン豊富なシェールを活用して石油化学クラッカーおよびハイドロトリーターに原料を供給し、競争力のあるキャッシュコストを確保しています。Phillips 66などの米国コンソリデーターは、カリフォルニア州のLCFSおよび連邦のSAFインセンティブに対応するため、再生可能ディーゼル向けに装置を改造しています。カナダの重質油アップグレーダーおよびメキシコの政府主導の建設が原料スレートを多様化していますが、新規独立型設備に対する資金調達のハードルは依然として続いています。

欧州はフィット・フォー・55の傘の下で燃料需要の減少に対応するため、サイトをHVO(水素化植物油)およびSAFを生産するバイオハブに転換し、残余CO₂を緩和するためにCCSクラスターを統合しています。ADNOCのルワイスフェーズⅡなどの中東プロジェクトは、ガス液体ストリームおよび補助的なユーティリティを活用してEUおよびアジアの輸入業者にサービスを提供しています。アフリカはナイジェリアおよびアンゴラで新興コンプレックスが生まれていますが、資本不足に苦しんでいます。一方、ブラジルのPetrobrasは国内需要の充足と通貨および政策サイクルの変動性のバランスを取りながら、石油・ガス下流市場の地域的モザイクを形成しています。

競争環境

石油・ガス下流市場は、地域に深く根ざした多数の競合企業が存在する中程度の集中度を示しています。Saudi Aramco、Sinopec、Exxon Mobil、およびShellがグローバルのリーグをアンカーしていますが、いずれも収益シェアで12%を超えることはなく、競争的な多様性を維持しています。戦略の中心は統合にあり、精製、石油化学、および電力資産を組み合わせて範囲の経済を解放し、より高いマージンの化学品ストリームを獲得することです。ShellやTotalEnergiesのようなデジタルツイン分析および予知保全を優先するオペレーターは、スループットの向上とエネルギー強度の削減を達成し、EBITDAスプレッドを拡大しています。

ポートフォリオの再編成は引き続き活発です。ChevronによるUSD 530億のHess買収は原料調達へのアクセスを拡大し、米国ガルフコーストの精製能力を強化した一方、Energy TransferによるWTG Midstreamの買収はパーミアン供給回廊における物流力を研ぎ澄ました。プライベートエクイティ・ビークルは引き続き北米の中規模精製所を選別的に買収し、規模のために資産を集約しています。一方、アジア太平洋の国有石油会社は、長期的なガソリン需要の侵食に対するヘッジとして、燃料と並行してプラスチックおよび化学品を組み込んだ統合型建設に資本を傾斜させています。

イノベーションのホットスポットには、脱炭素化の主要ベクターとしてのSAF、再生可能ディーゼル、および水素が含まれます。Phillips 66、TotalEnergies、およびValeroはハイドロトリーターをHVOおよびHEFAの経路に転用し、低炭素クレジットの収益源にアクセスしています。欧州の炭素価格設定制度および米国のIRAインセンティブがこれらの転換を加速させ、石油・ガス下流市場全体の製品ミックスを再形成しています。

石油・ガス下流産業リーダー

BP PLC

Saudi Aramco

China Petroleum & Chemical Corp.(Sinopec)

Exxon Mobil Corporation

Shell plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Chevron Corporationは、下流設備の能力とグローバルリーチを拡大するため、USD 530億でHess Corporationの買収を完了しました。

- 2025年9月:Energy Transfer LPは、主要なシェール盆地における原油および製品のロジスティクスを強化するため、USD 23億でWTG Midstreamの買収を完了しました。

- 2025年8月:Veren Inc.は、北米の精製業者向けの重質油供給を強化するため、USD 150億でWhitecap Resourcesと合併しました。

- 2025年7月:Saudi Aramcoは、テキサス州のMotivaサイトでUSD 80億、日量250,000バレルの拡張計画を発表し、石油化学統合の推進を強調しました。

グローバル石油・ガス下流市場レポートの範囲

石油・ガス下流セクターは、原油を様々な石油製品に精製し、天然ガスを使用可能な製品に処理することを包含しています。具体的には、原油をガソリン、ディーゼル、ジェット燃料、およびその他の製品に精製すること、ならびにプラスチック、肥料、および合成材料などの石油化学製品を製造することが含まれます。

市場はタイプ別および地域別にセグメント化されています。タイプ別では、市場は精製所および石油化学プラントにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、および中東・アフリカにセグメント化されています。

各セグメントについて、市場規模および予測は収益(USD)に基づいて作成されました。

| 精製所 |

| 石油化学プラント |

| 精製石油製品 |

| 石油化学製品 |

| 潤滑油 |

| 直接販売・卸売 |

| ディストリビューター・商業 |

| 小売 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| ノルウェー | |

| オランダ | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| タイプ別 | 精製所 | |

| 石油化学プラント | ||

| 製品タイプ別 | 精製石油製品 | |

| 石油化学製品 | ||

| 潤滑油 | ||

| 流通チャネル別 | 直接販売・卸売 | |

| ディストリビューター・商業 | ||

| 小売 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| ノルウェー | ||

| オランダ | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

石油・ガス下流市場の2026年の規模は?

本分析に示されている3.86%のCAGRを追跡し、2026年はUSD 1,040.3億で着地する見込みです。

今後10年間で下流成長をリードする地域はどこですか?

アジア太平洋が中国およびインドの統合型コンプレックスの追加を背景に4.92%のCAGRで拡大をリードしています。

ジェット燃料およびSAF需要の牽引要因は何ですか?

パンデミック後の航空需要の回復と、2031年までに英国が定める10%のSAF目標などのマンデートが、ジェット燃料の需要量およびプレミアムSAFマージンを押し上げています。

精製業者はガソリン需要の減少にどのように対応していますか?

ディーゼル、ジェット燃料、および石油化学製品へのシフト、再生可能燃料向けの装置の改造、および余剰水素のマネタイゼーションを進めています。

精製所のマージンを向上させる操業技術は何ですか?

デジタルツインおよびAIベースの予知保全がダウンタイムとエネルギー使用を削減し、測定可能なEBITDA向上に転換しています。

2031年にかけて最も急速に成長する製品セグメントはどれですか?

グローバルのプラスチック、包装材、および特殊化学品への需要が増加し続ける中、石油化学製品が燃料を上回るペースで成長しています。

最終更新日: