データセンターブレードサーバー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

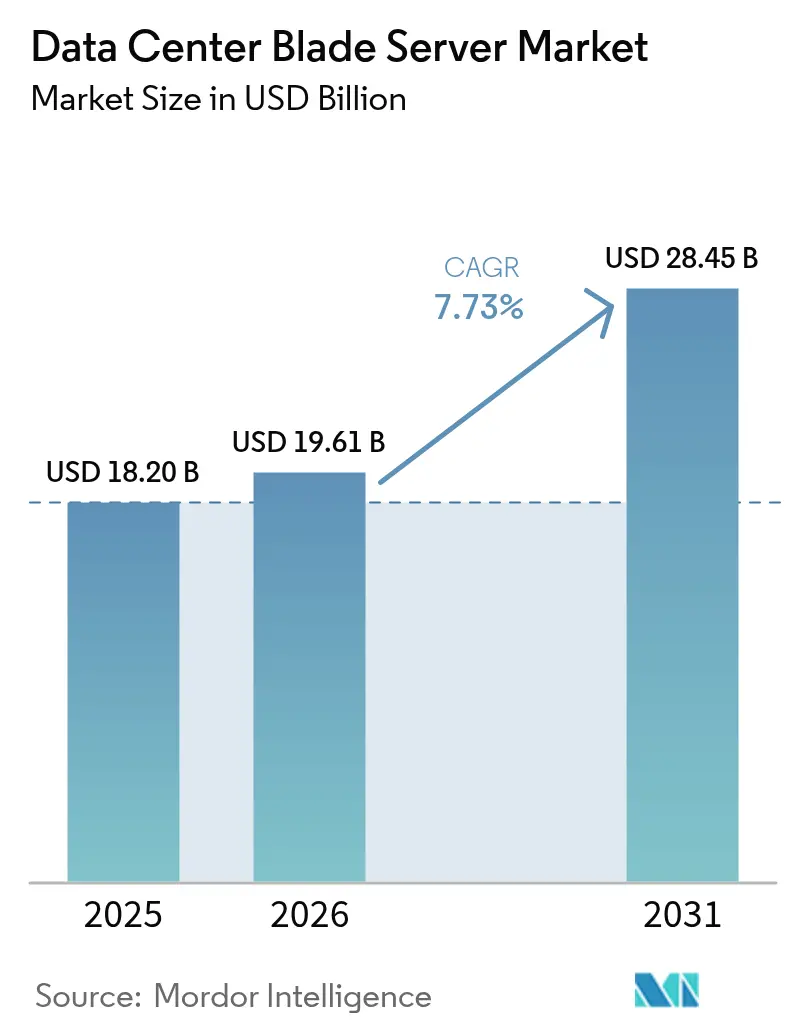

| 市場規模 (2026) | 19.61 十億米ドル |

| 市場規模 (2031) | 28.45 十億米ドル |

| 成長率 (2026 - 2031) | 7.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータセンターブレードサーバー市場分析

データセンターブレードサーバー市場規模は2026年に197億1,000万米ドルと推定され、2025年の182億米ドルから成長し、2031年には284億5,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 7.73%で成長します。AIおよび機械学習ワークロードの導入拡大がコンピュート密度要件を再編しており、ベンダーはコンピュート、ストレージ、ネットワークリソースを分離するコンポーザブルな分解型ブレード設計へと移行しています。このアーキテクチャの転換により、高い利用率と迅速なワークロード再配分が可能となり、直接液冷、シリコンフォトニクスバックプレーン、高度なシャーシ管理ソフトウェアが、現在30kWを超えるラック電力エンベロープの管理を支援しています。北米は規模のリーダーシップを維持していますが、アジア太平洋はインド、中国、シンガポールにおける大規模なグリーンフィールド建設を背景に、より速いペースで成長しています。コロケーション施設は最大の顧客グループであり続けていますが、ハイパースケーラーはより高いラックレベル効率を実現する専用AIブレードシステムへの移行を進める中で、技術的な方向性を主導しています。

主要レポートのポイント

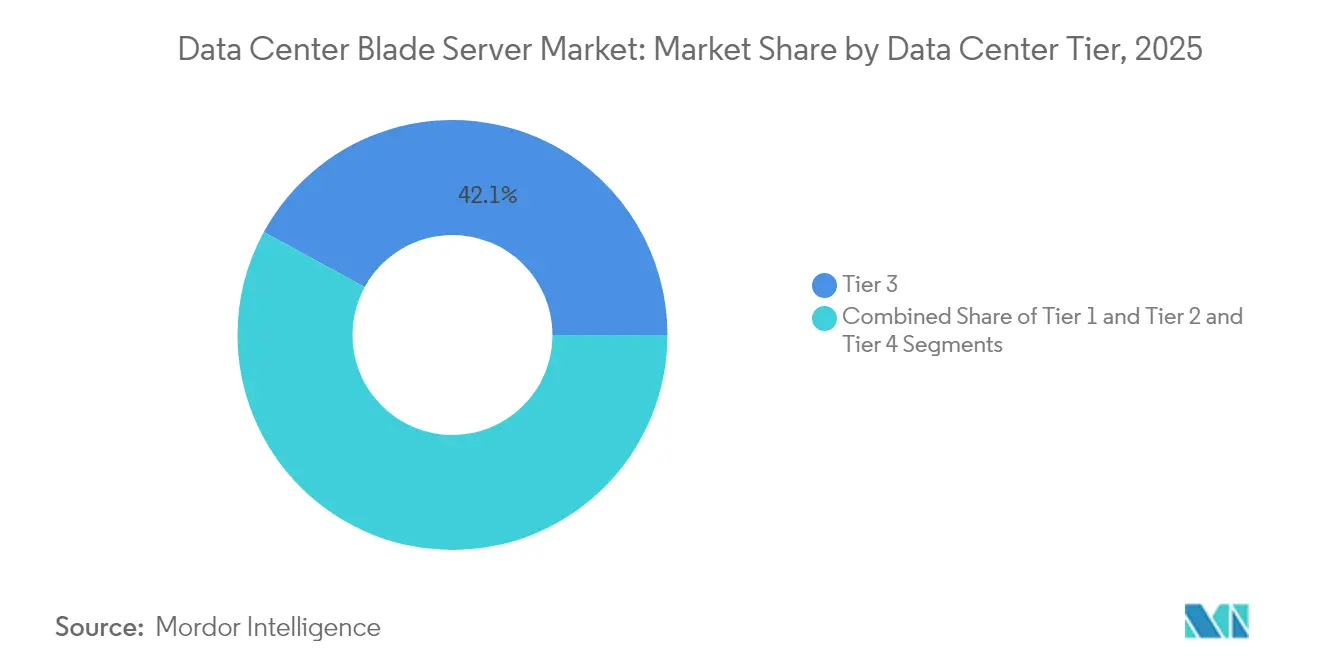

- データセンタータイプ別では、ティア3施設が2025年のデータセンターブレードサーバー市場シェアの42.05%を占めてリードし、ティア4サイトは2031年までに11.63%のCAGRで成長すると予測されています。

- フォームファクター別では、ハーフハイトブレードが2025年に48.02%の収益シェアを占め、クォーターハイトおよびマイクロブレードは2031年までに13.39%のCAGRで拡大すると予測されています。

- 用途別では、仮想化およびプライベートクラウドが2025年のデータセンターブレードサーバー市場規模の38.85%を占め、AI/MLワークロードは2026年から2031年にかけて15.62%のCAGRで成長する見込みです。

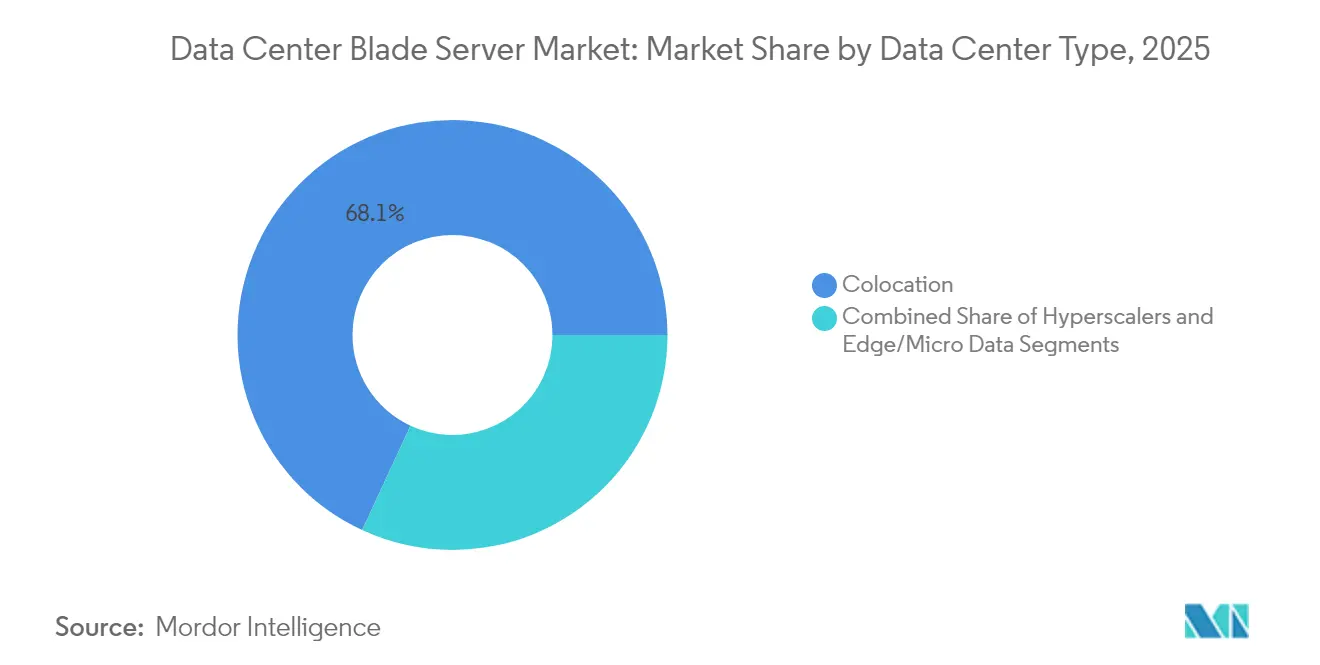

- データセンタータイプ別では、コロケーションが2025年のデータセンターブレードサーバー市場規模の68.10%のシェアを獲得し、ハイパースケーラーは同期間に12.47%のCAGRで拡大しています。

- エンドユーザー業種別では、BFSIが2025年に26.00%のシェアを占め、ITおよびテレコムのワークロードは2031年までに10.78%のCAGRを記録すると予測されています。

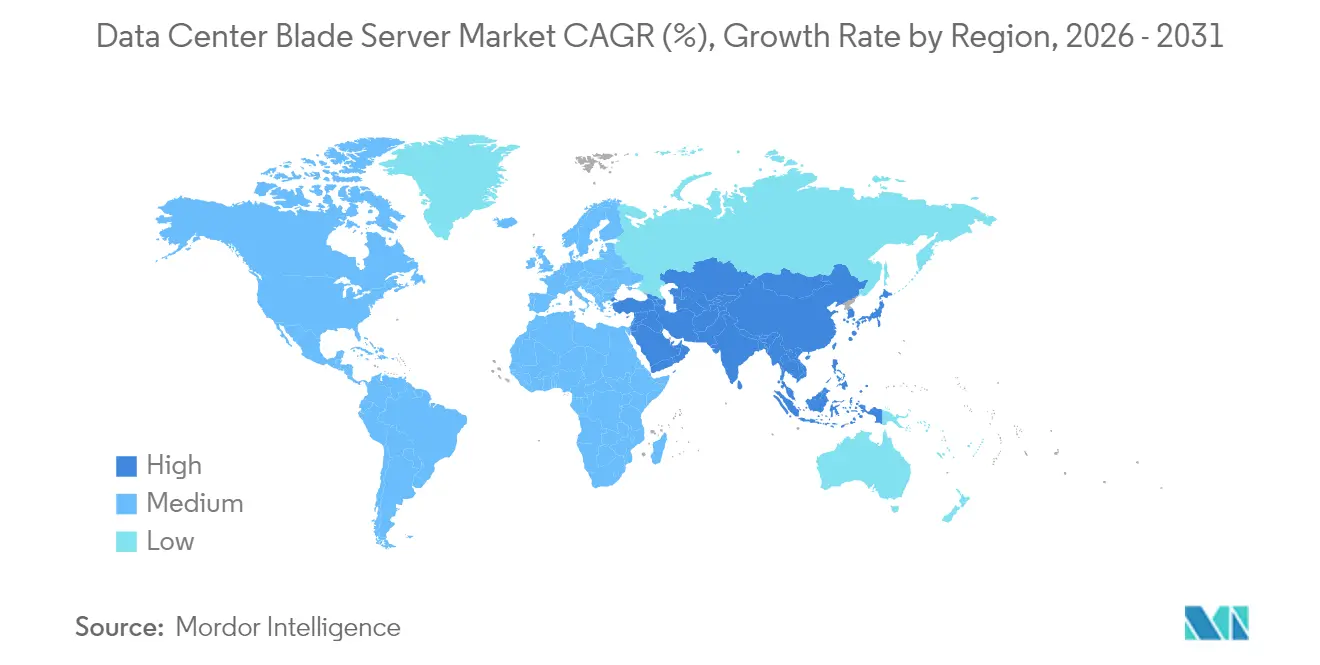

- 地域別では、北米が2025年に41.88%のシェアでリードし、アジア太平洋は2031年までに11.92%のCAGRで最も速い成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデータセンターブレードサーバー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI/MLワークロードに対応するラックレベル電力密度の急増 | 2.8% | 北米、アジア太平洋コアでの早期成長を伴うグローバル | 中期(2〜4年) |

| マイクロモジュール型データセンターへの展開を加速するエッジクラウドの収束 | 1.9% | グローバル、新興市場へのスピルオーバー | 長期(4年以上) |

| 高いサーバー統合比率によるOPEXおよび不動産コストの削減 | 1.5% | 北米および欧州連合、アジア太平洋への拡大 | 短期(2年以内) |

| 液冷対応シャーシが規制上のインセンティブを獲得(欧州連合、シンガポール) | 1.2% | 欧州連合コア、シンガポール、高温気候地域への拡大 | 中期(2〜4年) |

| コンポーザブルな分解型ブレードに対するハイパースケーラーの需要拡大 | 2.1% | グローバルハイパースケール市場 | 中期(2〜4年) |

| エバーグリーンハードウェアリフレッシュサイクル(オペックスモデル) | 0.8% | グローバルのエンタープライズ市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI/MLワークロードに対応するラックレベル電力密度の急増

AI推論およびトレーニングクラスターは現在、ラックエンベロープを10〜15kWから30〜50kWへと押し上げています。Open Compute ProjectのOSAI仕様は250kWから1MWのラックアーキテクチャを目標とし、ブレードベンダーが高効率電圧レギュレーターと直接液冷を統合することを促しています。[1]Open Compute Project、「OCP Open Systems for Artificial Intelligence Vision」、opencompute.org DellのPowerEdge XE9680Lは、シャーシレベルの気流、コールドプレートループ、AI専用アクセラレーターが熱スロットリングなしに共存できることを実証しています。国際エネルギー機関は、AIに特化したデータセンターが2030年までに945TWhを消費する可能性があると予測しており、電力効率の高いブレード設計がオペレーター戦略の中心に位置し続けています。.[2]国際エネルギー機関、「エネルギーとAI」、iea.org

マイクロモジュール型データセンターへの展開を加速するエッジクラウドの収束

5Gの展開と超低遅延サービスがコンピュートをネットワークエッジへと押し進め、事前配線・事前冷却済みで出荷可能なマイクロモジュール型データセンターへの需要を生み出しています。Googleのモジュール型エッジ施設に関する特許は、統合電源と熱交換機能を備えたセキュアなマルチテナントラックアセンブリの重要性を確認しています。通信事業者は、6,000億米ドルの設備投資計画のうち相当な割合をこうしたエッジサイトに充当しており、ブレードベンダーに対して制約のあるフットプリントに適したクォーターハイトノードを供給する機会を与えています。

高いサーバー統合比率によるOPEXおよび不動産コストの削減

高コア数CPUを搭載した新世代デュアルソケットブレードは、レガシー機器のラックを置き換えることができます。SupermicroはH14 Hyper DPサーバー1台が旧型4台の3.78倍のトランザクションを処理でき、ライセンス、エネルギー、スペースコストで5年間に最大280万米ドルを節約できることを示しています。Lenovoのリフレッシュ調査では、レガシーの4ソケットタワーを高密度4Uブレードに交換した場合に392%のROIが得られることが示されており、フロアスペースの回収を目指すティア3オペレーターに響くメッセージとなっています。

液冷対応シャーシが規制上のインセンティブを獲得

EUエコデザイン規制2019/424およびシンガポールのデータセンター立地フレームワークは、いずれも効率的な冷却を採用する施設に対して優遇措置を設けている。Hewlett Packard Enterpriseはすでに20万ノードの直接液冷ノードを出荷しており、次のAIリフレッシュサイクルを見据えた100%ファンレス仕様の開発を進めている。冷却分配ユニットをブレードシェルフと一括提供できるベンダーは、新規許可サイトの入札プロセスにおいて先行優位を獲得する。[3]Hewlett Packard Enterprise、「HPE AIデイ トランスクリプト」、hpe.com

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シリコンフォトニクスおよび800GbEバックプレーン移行による設備投資の急増 | -1.4% | 高速要件を持つ先進市場 | 短期(2年以内) |

| プロプライエタリシャーシエコシステムにおけるサプライヤー集中 | -0.9% | グローバル、エンタープライズセグメントへの影響が大きい | 中期(2〜4年) |

| マルチファブリックの分解型アーキテクチャ管理におけるスキルギャップ | -1.1% | グローバル、新興市場で深刻 | 長期(4年以上) |

| テレコムデータセンターのROIを長期化させるORAN/5G収益化の遅延 | -0.7% | テレコム比重の高い市場、特にアジア太平洋および欧州連合 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

シリコンフォトニクスおよび800GbEバックプレーン移行による設備投資の急増

フォトニック集積回路および800GbEファブリックへの切り替えは遅延と帯域幅の向上をもたらしますが、新しいシャーシ、ミッドプレーンコネクター、リタイマーカードが必要となります。国家機関は効率面でのメリットを認めつつも、特に中規模企業にとって初期展開には多大な資本コストが伴うと警告しています。CXLを介したメモリ分解に関する研究は複数年にわたる回収期間を示唆しており、オペレーターはアップグレードを段階的に実施せざるを得ない状況です。

プロプライエタリシャーシエコシステムにおけるサプライヤー集中

ブレードプラットフォームはしばしば顧客をベンダー固有のミッドプレーン、メザニンカード、管理スイートに縛り付けます。主要な既存ベンダーのプロプライエタリエコシステムはライフサイクルコストを押し上げ、ハイブリッドクラウド戦略を複雑にします。Open Compute Projectなどの業界団体はオープンシャーシイニシアチブで対応していますが、企業が現在のベンダーに合わせた広範なレガシーイメージとツールを保有しているため、移行は段階的にとどまっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:ティア4がイノベーション採用を牽引

ティア3施設は2025年のデータセンターブレードサーバー市場の42.05%を占めており、そのN+1冗長性プロファイルが主流のエンタープライズSLAと整合しています。ティア4サイトは数こそ少ないものの、AIトレーニングクラスターからの耐障害性需要により11.63%のCAGRで成長すると予測されています。この勢いにより、ティア4は100%液冷シャーシとシリコンフォトニクスインターコネクトの実証の場として位置づけられています。

エッジ集約やブランチワークロードを主に担うティア1およびティア2施設のオペレーターは、コスト規律を維持しながらより優れた自動化を実現するために標準化されたブレードを採用しています。Infrastructure Masonsのレポートは、現在の電力成長の90%がAIモデルトレーニングに起因していると指摘しており、この負荷は今や高い電力消費とラック密度に対応しなければならない中規模サイトにも波及しています。その結果、ベンダーはコンテインメントアイルとリアドア熱交換器で低ティアの施設を改修するキットを提供しており、データセンターブレードサーバー市場全体の勢いを維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

フォームファクター別:マイクロブレードがエッジ展開を再編

ハーフハイトブレードは2025年に48.02%の収益を提供し、ほとんどの仮想化およびデータベースタスクに対応するデュアルソケットCPU、十分なDIMMスロット、PCIe拡張をサポートしています。エンタープライズコロケーションラックの主力として引き続き活躍しています。フルハイトモデルは、インメモリ分析などのクアッドソケット、メモリバウンドワークロードに引き続き対応しています。

クォーターハイトおよびマイクロブレードノードは、10Uシェルフあたり16〜32のコンピュートスレッドを収容でき、制約のあるエッジフットプリントに最適なため、13.39%のCAGRで最も速く成長しているセグメントです。ベンダーはこれらのコンパクトなスレッドにGPUアクセラレーターを統合し、セルタワーサイトでのリアルタイム推論を可能にしています。Open Rack v3仕様との互換性により、同一キャビネット内での混在展開が可能となり、データセンターブレードサーバー市場のエッジ拡大の流れを持続させています。

用途/ワークロード別:AI/MLがサーバー要件を変革

仮想化およびプライベートクラウドワークロードは、現代のシャーシに組み込まれた高メモリ帯域幅とホットスワップネットワーキングを活用し、2025年のデータセンターブレードサーバー市場規模の38.85%を依然として占めています。これらの環境は、ブレードが数千のVMにわたって提供する統合管理プレーンを重視しています。

しかし、AIおよびMLクラスターはあらゆるセクターが生成モデルを日常業務に統合する中で、15.62%のCAGRという最も強い成長軌道を示しています。OEMはNVLinkで接続された8基のGPUをホストし、1000W OCP Plusコネクターで電力供給されるOCP準拠スレッドを提供することで対応しています。ストレージ中心のブレードはEDSFFドライブを組み込み、持続的なPCIe Gen 5帯域幅でこれらのアクセラレーターにデータを供給し、データセンターブレードサーバー市場がデータ集約型アルゴリズムのコンピュートバックボーンであり続けることを確保しています。

データセンタータイプ別:ハイパースケーラーが技術革新を牽引

コロケーションプロバイダーは2025年のデータセンターブレードサーバー市場規模の68.10%のシェアを占め、キロワット単位モデルで高密度ケージを収益化しています。中小企業および規制産業における人気がこの優位性を支えています。インドおよびマレーシアの多くの新規コロケーション建設では、AIワークロードの資格取得のためにチルドウォーターリアドア熱交換器が導入されています。

ハイパースケーラーは2031年までに12.47%のCAGRを記録し、カスタムブレード設計を使用してAIトレーニング、データベースシャーディング、大規模ストレージを加速しています。OCPのOSAIラックアーキテクチャは主にハイパースケーラーのエンジニアによって設計されており、ロードマップの優先事項への影響力を示しています。企業はレイテンシーに敏感なアプリケーション向けに小規模なコンポーザブルブレードプールを試験導入することでその動向に追随し、データセンターブレードサーバー市場にさらなる深みを加えています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー業種別:BFSIが採用曲線をリード

BFSI業種は2025年のデータセンターブレードサーバー市場シェアの26.00%を占め、決済、リスク、不正検知プラットフォームにおける確定的遅延とマルチレイヤー冗長性への需要を反映しています。高コアのAMDおよびIntelブレードが大規模なモンテカルロシミュレーションと高頻度取引を支えています。

テレコムおよびクラウドサービスプロバイダーは、エッジクラウドとコンテナ化されたネットワーク機能に依存する5GおよびORANフレームワークを展開する中で、10.78%のCAGRの軌道にあります。DellのBare Metal Orchestratorはブレードのプロビジョニングをこれらのテレコムクラウドに自動化し、ハイパースケーラーの方法論を反映しています。ヘルスケア、製造業、エネルギー、公共機関はいずれも規制された環境にAI推論パイプラインを導入することでブレード需要を高め、データセンターブレードサーバー市場をさらに拡大しています。

地域分析

北米は2025年のデータセンターブレードサーバー市場の41.88%を支配し、ノーザンバージニア、テキサス、シリコンバレーのハイパースケールキャンパスが牽引しています。ローレンス・バークレー国立研究所は2023年の米国データセンター電力使用量を176TWhと算出しており、施設のPUEを削減する液冷ブレードへの緊急性が高まっています。カナダとメキシコは地域の主権クラウドおよび災害復旧ゾーンを通じて段階的な需要を加えています。

アジア太平洋は2026年から2031年にかけて11.92%のCAGRで最も速く成長する地域です。中国は大規模なAIクラウドクラスターを展開し、インドはデジタル経済目標に対応するために設置容量を2030年までに1.35GWから5GWに拡大する必要があります。シンガポールの政策フレームワークは、高密度ブレードと熱回収チラーを含む設計を優先的に容量ライセンスの対象としています。日本とオーストラリアは海底ケーブル陸揚げ局沿いにエッジフットプリントを拡大し、コンテンツキャッシング用のクォーターハイトブレードを組み込んでいます。 欧州は厳格な効率性とデータ主権規則のもとで着実な拡大を示しています。Ecodesign 2019/424の改訂は、35℃以上の温水冷却をサポートするブレードシャーシを奨励し、地域熱ループとの統合を容易にしています。中東およびアフリカはフィンテックおよびゲーミング顧客向けのクラウドオンランプへの投資を集めています。南米の設置はブラジルのインターネットエクスチェンジハブを中心に集積しており、オペレーターは季節的なトラフィックピークに対応するためにコンポーザブルブレードを展開しています。これらの地域的ダイナミクスはデータセンターブレードサーバー市場のグローバルな重要性を強化しています。

競合環境

データセンターブレードサーバー市場は、Dell Technologies、Hewlett Packard Enterprise、Cisco Systemsの確立されたプラットフォームが特徴であり、統合ツールセットのもとでサーバー、ストレージ、ファブリック管理を組み合わせています。これらのリーダー企業はx86ブレードをARMおよびGPUオプションで補完し、AIおよびゼロトラストワークロードに対応しています。Supermicroは直接液冷とPCIe Gen 5ファブリックを統合したビルディングブロックシャーシを提供し、モジュール式マスカスタマイゼーションによってリードタイムを短縮することでシェア拡大を加速しています。

競争はシリコンと冷却における垂直統合を軸に展開しています。Dellの最新ブレードはAMD EPYC 9005 CPUとDLCコールドプレートを組み合わせ、HPEはラックスケールAIファクトリー向けにファンレス液浸ノードを出荷しています。CiscoはEthernetとファイバーチャネルのトラフィックを単一レーンに集約する統合ファブリックチップでUCSラインを強化し、ケーブルコストを削減しています。

ホワイトスペースの機会は、ベンダーロックインを軽減するオープンスタンダードミッドプレーンと、250mm奥行き内で40Gbitアップリンクを提供するエッジ最適化マイクロブレードにあります。LiqidなどのスタートアップはPCIeファブリック経由で接続するコンポーザブルフラッシュおよびGPUプールを実現し、オペレーターがリソースを動的に再配分できるようにしています。ENERGY STAR 4.0からの規制圧力はエコシステムを引き続き高効率目標へと押し進めており、電力と冷却のイノベーションが競争戦略の中心であり続けることを確保しています。

データセンターブレードサーバー業界リーダー

Cisco Systems Inc.

Hewlett Packard Enterprise Co

Dell, Inc.

Huawei Technologies

Lenovo Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Dell TechnologiesはPowerEdge M7725ブレードサーバーをリリースしました。このサーバーは2基のAMD EPYC 9005シリーズプロセッサーと直接液冷を搭載した高密度コンピューティング向けに設計され、Open Rack v3仕様に準拠しています。

- 2025年3月:SupermicroはNVIDIA Grace CPUを使用したペタスケールオールフラッシュストレージブレードを発表しました。ノードあたり983TBをサポートし、ラックあたり39.3PBまでスケールアップできます。

- 2025年1月:Open Compute Projectは、250kW〜1MWの電力エンベロープをサポートするモジュール型AIサーバーラックを標準化するOpen Systems for AI(OSAI)イニシアチブを開始しました。Open Compute Project

- 2025年1月:Supermicroは、AIおよびHPCワークロード向けにチップ直接液冷を備えたIntel Xeon 6900プロセッサーを搭載した最高性能サーバーの量産出荷を開始しました。Supermicro

- 2024年10月:Hewlett Packard Enterpriseは直接液冷およびハイブリッドクラウドブレードの進捗を強調し、2018年以降20万台以上の直接液冷ノードを出荷したことを発表しました。Hewlett Packard Enterprise

- 2024年9月:Open Compute Project Global Summitでは、分解型ブレードプロトタイプと自動化された冷媒分配機能を備えた生成AI対応ラック設計が展示されました。Open Compute Project

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、データセンター・ブレードサーバー市場を、新規構築されたx86およびARMベースのブレードノードと、ハイパースケール、コロケーション、エンタープライズ、およびエッジ施設に初めて販売されたシャーシの年間価値と定義する。各ノードは、マルチスロット筐体内で電力、冷却、および管理を共有しながら、独立したサーバーとして動作する必要がある。

スコープ除外:再生品、アフターマーケットのシャーシアップグレード、ラックまたはタワーサーバー、およびスタンドアロンのファブリックスイッチは本スコープの対象外とする。

セグメンテーション概要

- データセンタータイプ別

- ティア1および2

- ティア3

- ティア4

- フォームファクター別

- ハーフハイトブレード

- フルハイトブレード

- クォーターハイト/マイクロブレード

- 用途/ワークロード別

- 仮想化およびプライベートクラウド

- ハイパフォーマンスコンピューティング(HPC)

- 人工知能/機械学習およびデータ分析

- ストレージ中心

- エッジ/IoTゲートウェイ

- データセンタータイプ別

- ハイパースケーラー/クラウドサービスプロバイダー

- コロケーション施設

- エンタープライズおよびエッジ

- エンドユーザー業種別

- BFSI

- ITおよびテレコム/クラウドサービスプロバイダー

- ヘルスケアおよびライフサイエンス

- 製造業およびインダストリー4.0

- エネルギーおよびユーティリティ

- 政府および防衛

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- シンガポール

- オーストラリア

- マレーシア

- その他のアジア太平洋

- 南米

- ブラジル

- チリ

- アルゼンチン

- その他の南米

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域のデータセンターオペレーター、OEMプロダクトマネージャー、およびインテグレーターにインタビューを実施した。これらの議論により、稼働中のシャーシ利用率、ハーフハイトおよびフルハイトブレード間の出荷構成、ならびに液冷対応フレームに対して支払われるプレミアムが明確化され、予備的なデスク調査の数値を調整し、コスト軌跡のストレステストを実施することが可能となった。

デスク調査

Uptime Institute、米国エネルギー情報局(U.S. Energy Information Administration)、中国のMIIT、およびEurostatなどの機関が公開するデータセットを起点とし、データセンター数、電力密度、およびサーバーリフレッシュサイクルを定量化した。Open Compute Project、Ethernet Alliance、および日本データセンター協議会(Japan Data Center Council)などの業界団体は、高密度筐体の採用比率を提供した。D&B HooversおよびQuestelを通じてアクセスした企業の財務報告書、投資家向け資料、および特許ライブラリにより、ベンダーの収益構成と新興の冷却設計をマッピングした。Dow Jones Factivaのニュースおよびディールスクリーンからは、最近のハイパースケールフレーム契約における価格の手がかりを得た。このリストは例示的なものであり、その他多数のオープンソースおよび独自の参考資料がデスク分析に活用されている。

市場規模の算定と予測

トップダウンアプローチでは、設置済みラック容量と稼働率をアドレス可能なブレードコンピュートプールに変換した後、インタビューを通じて検証したブレード普及率を適用する。選択的なボトムアップ検証として、サンプリングされたOEM出荷量とチャネルASP×数量を重ね合わせ、合計値を微調整した。主要変数には、データセンターのメガワット増設、平均サーバーリフレッシュ間隔、AI/MLへのワークロード構成のシフト、エッジフットプリントの拡大、および平均ラックレベルの電力密度が含まれる。ブレードの採用をこれらのドライバーに結びつける多変量回帰を用いて予測を行い、通貨およびエネルギー価格の変動についてシナリオテストを実施する。データのギャップは、少なくとも2名の業界専門家によって検証された中間値の仮定によって補完された。

データ検証と更新サイクル

アウトプットは、通関記録、四半期ごとのベンダー開示情報、およびIDC出荷指数に対する異常値チェックを経る。第2のアナリストが差異をレビューした後、結果がレポートに反映される。モデルは12ヶ月ごとに更新され、主要なシリコンローンチやハイパースケールの合併など、市場の計算を変える重大なイベントが発生した場合には、それ以前に再開される。

MordorのデータセンターブレードサーバーベースラインがなぜConfidenceを確保しているか

公表値がしばしば乖離するのは、ラックサーバーを合計に含めるかどうか、新しいAIキャビネットがASPをリセットするペース、およびエッジポッドの展開速度について、調査によって見解が異なるためである。

主要なギャップドライバーには、ラックプラットフォームへのスコープの漏れ、楽観的なASP上昇、限定的な地域カバレッジ、またはリフレッシュ仮定の遅れが含まれる。Mordorのモデルは、スコープをブレード専用ハードウェアに固定し、通貨を四半期ごとに調整し、負荷係数を年次で更新することで、意思決定者に安定した透明性の高いベースラインを提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップドライバー |

|---|---|---|

| USD 18.20 B | Mordor Intelligence | - |

| USD 20.63 B | Global Consultancy A | ラックブレードを含む;均一な9%のASP上昇を想定 |

| USD 26.86 B | Research House B | シャーシ収益を継続的なものとして扱う;対象地域が限定的 |

| USD 19.75 B | Industry Tracker C | ライブ価格正規化なしに出荷台数を使用 |

総合すると、この比較は、厳格なスコープ管理、タイムリーな更新、および二層構造の規模算定により、Mordorの数値がバランスよく再現性を持つことを示しており、変化するサーバーアーキテクチャの中でステークホルダーに信頼性の高い指標を提供している。

レポートで回答される主要な質問

データセンターブレードサーバー市場の現在の規模はどのくらいですか?

データセンターブレードサーバー市場は予測期間(2026年〜2031年)中にCAGR 7.73%を記録すると予測されています。

データセンターブレードサーバー市場の現在の規模はどのくらいですか?

データセンターブレードサーバー市場規模は2026年に197億1,000万米ドルであり、2031年までに284億5,000万米ドルに達すると予測されています。

現在最も多くのブレードサーバーを導入しているデータセンタータイプはどれですか?

ティア3施設がN+1冗長性により主流のエンタープライズワークロードの稼働時間とコストのバランスを取ることができるため、42.05%の市場シェアでリードしています。

ブレード環境内のAI/MLワークロードセグメントはどのくらいの速さで成長していますか?

ブレード上のAI/MLワークロードは2026年から2031年にかけてCAGR 15.62%で拡大すると予測されており、従来の仮想化を大幅に上回っています。

液冷ブレードが注目を集めている理由は何ですか?

欧州連合とシンガポールの規制が効率的な冷却を優遇しており、AIラックはしばしば30kWを超えるため、直接液冷はパフォーマンスとエネルギー節約のために不可欠となっています。

ブレードサーバー容量を最も速く拡大している地域はどこですか?

アジア太平洋が最も速く成長している地域であり、インド、中国、シンガポールなどの国々が新たなハイパースケールおよびエッジサイトを建設する中で11.92%のCAGRが見込まれています。

中規模企業でのブレード採用を広げる上での制約要因は何ですか?

シリコンフォトニクスバックプレーンへの高い初期設備投資とプロプライエタリシャーシエコシステムへの依存が、予算に制約のあるオペレーターの展開を遅らせています。

最終更新日: