歯科用顕微鏡市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 325.04 百万米ドル |

| 市場規模 (2031) | 462.98 百万米ドル |

| 成長率 (2026 - 2031) | 7.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯科用顕微鏡市場分析

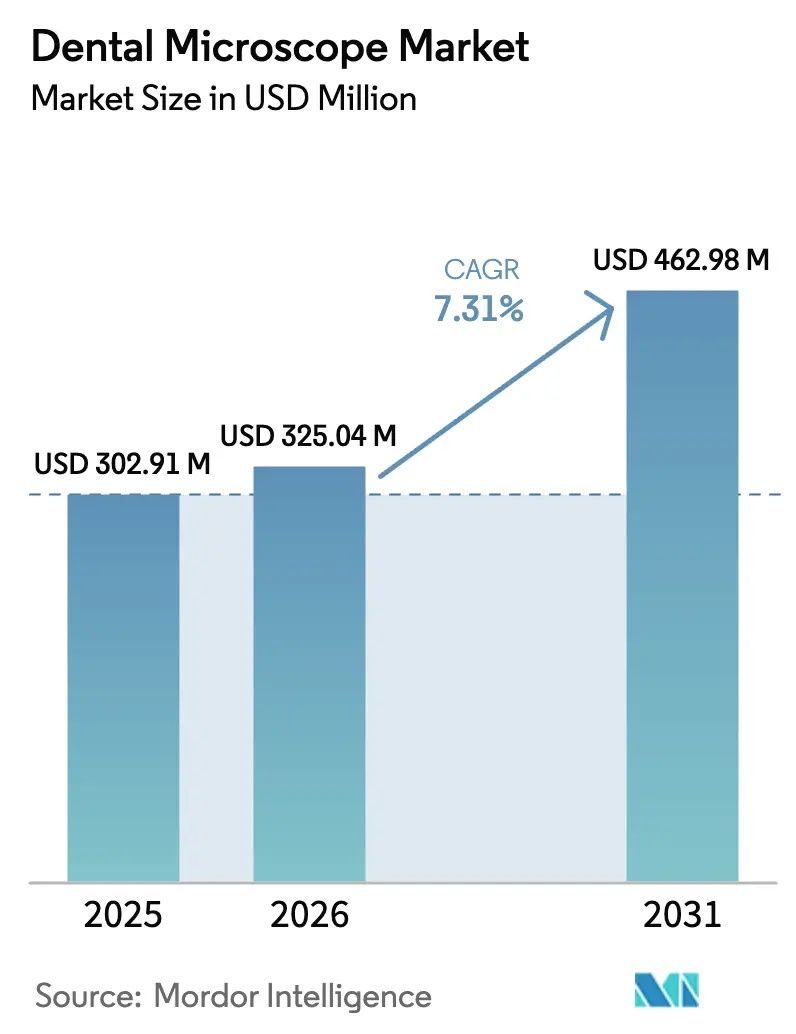

歯科用顕微鏡の市場規模は2025年に3億291万米ドルと評価され、2026年の3億2,504万米ドルから2031年には4億6,298万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.31%です。精密光学機器への強い需要、4K/8Kデジタルワークフローへの移行、歯内療法・インプラント学・審美処置全般における採用拡大が、歯科用顕微鏡市場の成長を支えています。エネルギー効率の高いLED照明、人間工学的なフォームファクター、低侵襲治療プロトコルが機器の更新サイクルを加速し続けています。メーカーは高度な光学部品をデータ駆動型・患者中心ケアの基盤インフラとして位置づけており、クリニックが診療室の稼働率を最大化する柔軟なソリューションを求める中、ポータブル設計が支持を集めています。同時に、先進国市場では飽和状態に直面する一方、新興経済圏では口腔医療への官民投資を通じて増分的な販売台数が拡大しています。競争力学は光学性能、デジタル統合、そして歯科医師が急峻な学習曲線を乗り越えるための包括的なトレーニングプログラムに左右されており、これらの要因が歯科用顕微鏡市場の将来展望を総合的に形成しています。

主要レポートのポイント

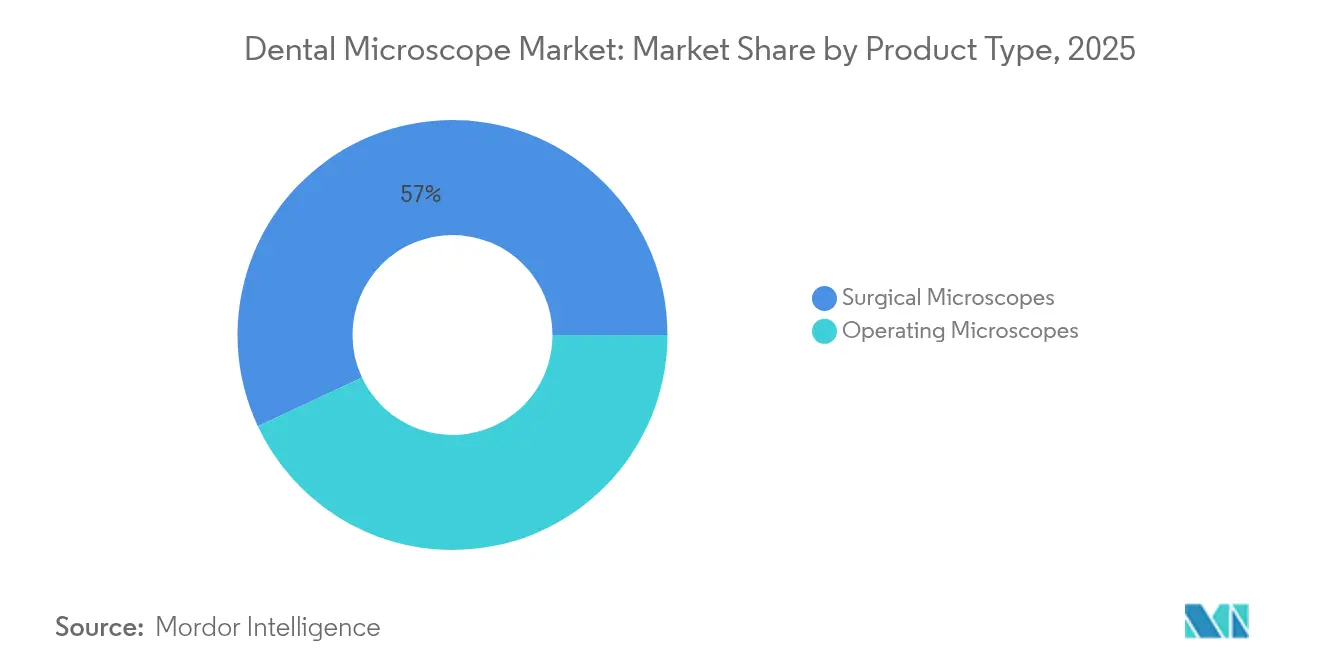

- 製品タイプ別では、外科用顕微鏡が2025年の歯科用顕微鏡市場シェアの56.98%をリードし、オペレーティング顕微鏡は2031年にかけて最速の8.12% CAGRを記録しています。

- モダリティ別では、ポータブルシステムが2025年の歯科用顕微鏡市場で63.05%のシェアを保持し、固定式設備は6.18% CAGRで成長しています。

- 照明タイプ別では、LED技術が2025年の歯科用顕微鏡市場規模の61.22%を占め、8.78% CAGRで拡大しています。

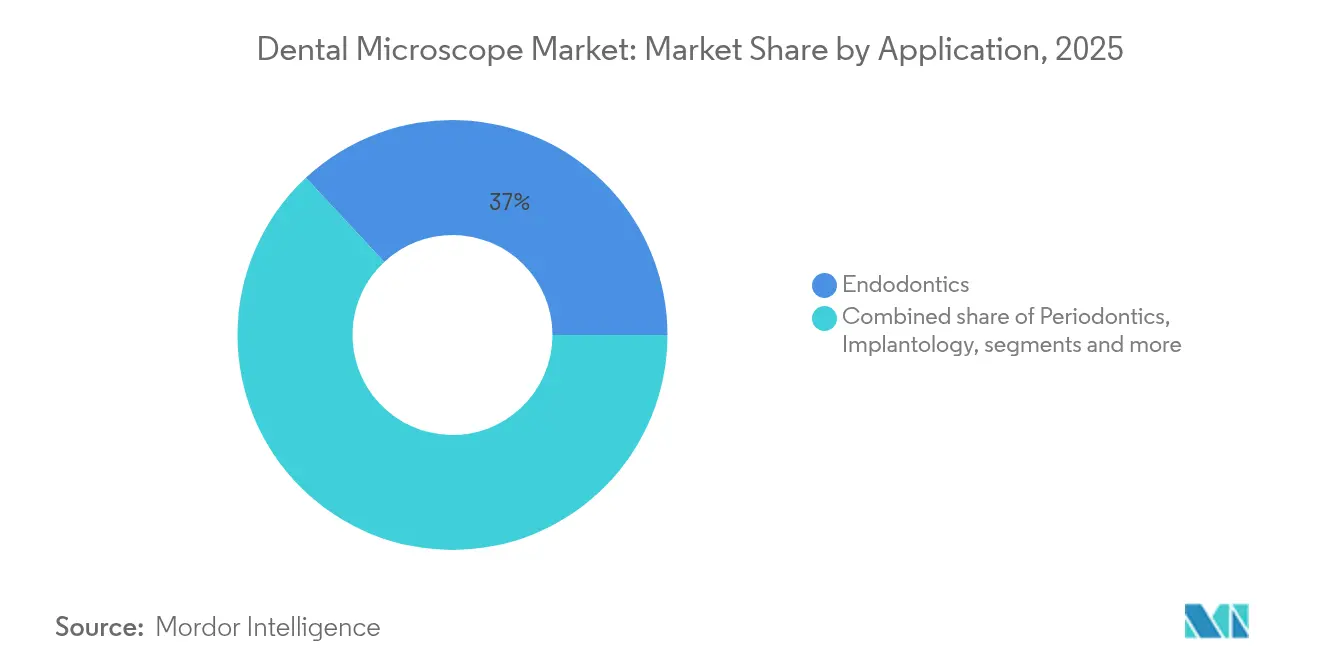

- 用途別では、歯内療法が2025年の歯科用顕微鏡市場規模の36.95%を占め、インプラント学は2031年にかけて8.34% CAGRを記録しています。

- エンドユーザー別では、歯科クリニックが2025年に42.11%の収益シェアを獲得し、2031年にかけて8.19% CAGRで拡大しています。

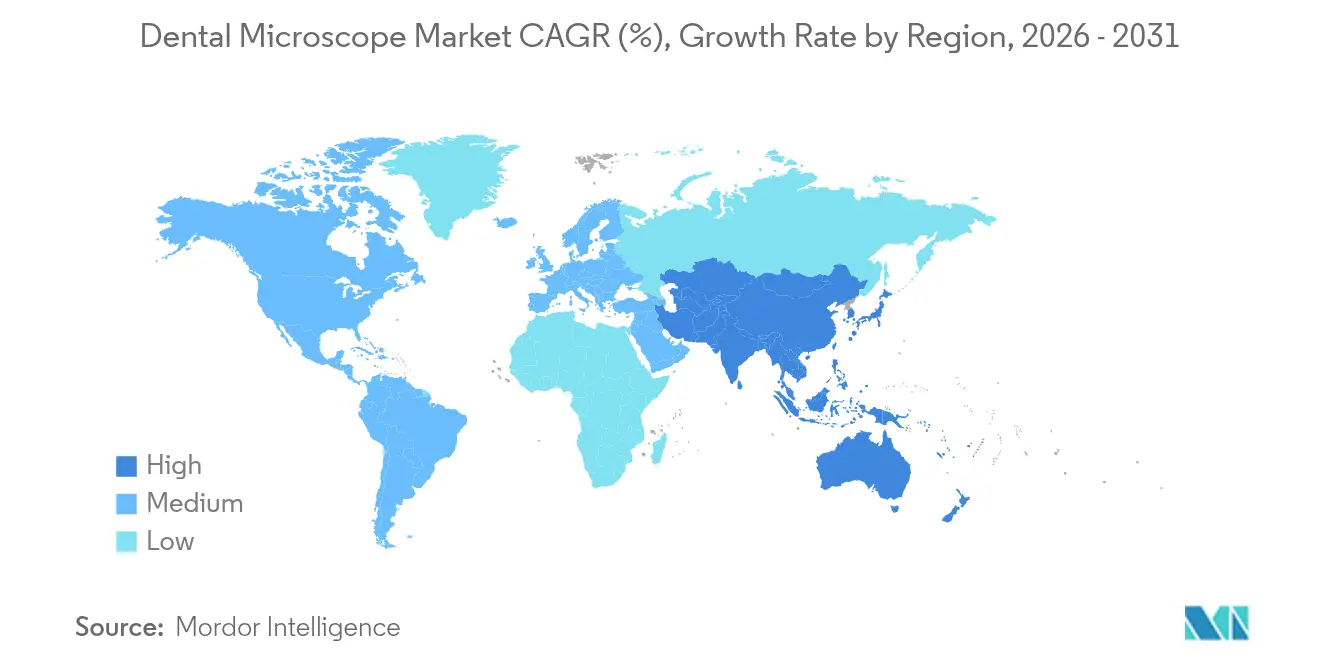

- 地域別では、北米が2025年の歯科用顕微鏡市場の41.45%を占め、アジア太平洋が8.89% CAGRで最も速い成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の歯科用顕微鏡市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 歯科疾患の有病率の増加 | +1.8% | 低所得地域に急性の影響を与えるグローバル | 長期(4年以上) |

| 審美・美容歯科への需要増加 | +1.5% | 北米・EU、アジア太平洋都市部へ拡大 | 中期(2〜4年) |

| 光学倍率と人間工学の進歩 | +1.2% | ドイツと日本のイノベーションハブが牽引するグローバル | 中期(2〜4年) |

| 低侵襲歯内療法の採用増加 | +1.0% | 北米・EU、アジア太平洋での選択的採用 | 中期(2〜4年) |

| 4K/8Kデジタルワークフローとチェアサイド教育の統合 | +0.9% | 高所得市場、新興経済圏での選択的採用 | 短期(2年以内) |

| EUにおける顕微鏡補助ケアの償還パイロット | +0.6% | 欧州連合、類似医療制度への波及効果あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

歯科疾患の有病率の増加

未治療の齲蝕および重度の歯周疾患は35億人に影響を与え、直接費用3,870億米ドルおよび生産性損失3,230億米ドルをもたらしています。[1]世界保健機関、「世界口腔保健状況報告書2024」、who.int 慢性的な労働力不足(加盟国の68%が人口1万人当たり5人未満の歯科医師を報告)は、診断精度と処置効率を高める技術への依存を増大させています。日本では、2024年の最初の10か月間に126の歯科クリニックが倒産し、平均年齢69歳の開業医がデジタル投資の必要性に苦慮しています。顕微鏡は、早期病変検出、精密外科手術、および予約待ちを短縮するチェアサイド教育を可能にすることで、この能力不足を緩和します。その結果、歯科用顕微鏡市場は、成果ベースのパフォーマンス指標とリソース最適化を目指す医療システムにとって極めて重要な存在であり続けています。

審美・美容歯科への需要増加

美容歯科における年間7.1%の増加は、ソーシャルメディアの影響とパンデミック後のセルフケア優先意識に起因しています。患者は今や低侵襲修復、精緻なインプラント配置、完璧なシェードマッチングを期待しており、クリニックは予測可能な審美的結果を保証する高倍率ワークフローの採用を余儀なくされています。顕微鏡はプレミアム審美処置が高い診療報酬をもたらし、4K映像が治療提案への患者の受け入れを高めるため、診療収益性を向上させます。その結果、歯科クリニックは2024年の顕微鏡販売の42.58%を占め、歯科用顕微鏡市場が一般診療現場に浸透していることを裏付けています。

光学倍率と人間工学の進歩

SCHOTTなどの部品サプライヤーは、滅菌に耐え設置面積を最小化するSolidur LEDを導入し、湿潤な臨床環境における耐久性の課題を解決しました。超低位双眼鏡とバランスの取れたサスペンションアームなどの人間工学的改良は、長時間の処置における頸部への負担を軽減し、2025年に調査された歯科医師の購入基準の上位に挙げられた特徴です。光学比較では、Carl Zeiss Extaro 300が64 lp/mmの解像度を達成し、競合製品の約36 lp/mmを上回り、マイクロ歯内療法において具体的な臨床的優位性をもたらしています。このような性能向上は多分野での採用を促し、歯科用顕微鏡市場のアドレス可能なベースを拡大しています。

4K/8Kデジタルワークフローとチェアサイド教育の統合

最新のプラットフォームはUHDカメラ、HDMIストリーミング、クラウドアーカイブを統合し、顕微鏡をエビデンスに基づくケアを記録する教育ハブへと変革しています。遠隔診療はCOVID-19時代に標準化され、クリニックは専門医への紹介やテレメンタリングにこれらのワークフローを活用し続けています。AI開発者は2028年までに13億米ドルの歯科AI産業を見込んでおり、アルゴリズムはリアルタイムの欠陥認識のために顕微鏡ソフトウェアに組み込まれる予定です。患者が4Kモニターで病変を視覚化すると症例受け入れ率が向上するという早期採用者の報告が、歯科用顕微鏡市場の戦略的重要性を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な歯科用顕微鏡の高い資本コスト | -1.3% | 新興市場に急性の影響を与えるグローバル | 長期(4年以上) |

| 一般歯科医向けの限られたトレーニングと学習曲線 | -0.8% | 特に小規模診療所に影響を与えるグローバル | 中期(2〜4年) |

| 精密光学ガラスのサプライチェーンのボトルネック | -0.5% | ドイツと日本のサプライチェーンに集中するグローバル | 短期(2年以内) |

| COVID後の感染管理規制の複雑さ | -0.4% | 地域によって規制強度が異なるグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度な歯科用顕微鏡の高い資本コスト

プレミアムシステムは5万米ドル以上のコストがかかり、インド、ブラジル、東南アジアの一部における予算制約のあるクリニックにとって障壁となっています。日本の開業医は、2024年のクリニック閉鎖の主要因の一つとして機器費用を挙げています。[2]朝日新聞、「高齢化が進む日本で歯科クリニックの倒産が過去最多」、asahi.com 償還のギャップが回収期間を悪化させ、歯科用顕微鏡市場を技術先進的な診療所と価格重視の事業者に二分しています。

一般歯科医向けの限られたトレーニングと学習曲線

顕微鏡ガイド下ワークフローは、巧みな手技、変化した手と目の協調、および補助スタッフの習熟を必要とします。インドのマイクロ修復・歯内療法委員会はこれらのスキル不足を補うためのフェローシップ課程を導入しましたが、臨床医は予約件数を乱す数か月にわたる適応期間に直面しています。体系的なメンタリングがなければ採用は停滞し、歯科用顕微鏡市場の普及率を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:外科用顕微鏡がリーダーシップを維持

外科用顕微鏡は2025年の歯科用顕微鏡市場シェアの56.98%を占め、その分野横断的な有用性を裏付けています。ピエゾ補助骨窓技術に関する症例報告では、36か月にわたって良好な硬組織保存が記録されており、高解像度光学機器が臨床的成功につながることが証明されています。複雑な再治療、歯根端切除術、マイクロサージェリープロトコルが病院からオフィスベースの施設へ移行するにつれ、需要は高まっています。特定の適応症に特化したオペレーティング顕微鏡は、ニッチな診療所にとってコスト効率の高い参入点として8.12% CAGRを記録しています。メーカーはモジュール式アタッチメントをバンドルし、クリニックが処置の組み合わせに応じて機能を拡張できるモデルを提供しており、これが歯科用顕微鏡市場における顧客定着を促進しています。

より広範な製品差別化は、単なる倍率要素ではなくワークフローのカスタマイズに沿って進んでいます。外科用システムはデジタルドキュメント、マルチスペクトルフィルター、音声起動コントロールを統合し、歯内療法と歯周治療の間の移行を迅速化します。一方、合理化されたオペレーティングユニットは、コンパクトなフォームファクターを優先するインプラント専門ブティックに訴求します。この二分化されたロードマップは、歯科用顕微鏡市場がコア収益源を侵食することなく、異なる臨床上の優先事項にどのように対応しているかを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

モダリティ別:ポータブルユニットがモビリティを通じて優位に立つ

ポータブル顕微鏡は2025年の歯科用顕微鏡市場の63.05%を占め、複数チェアの活用を中心としたビジネスモデルを持つグループ診療所で普及しています。その7.95% CAGRは、診療室間のシームレスな移動を反映しており、固定式天井設置よりも高い資産生産性をもたらしています。折りたたみ式ベース、クイックロックホイール、カウンターバランスアームは、スペースが限られた都市部のクリニックに対応しながら光学的安定性を維持しています。

固定式顕微鏡は、究極の振動減衰と統合キャビネットが必須の場所、特に三次病院や大学院トレーニングセンターで引き続き重要な役割を果たしています。これらの設備はしばしば、UHDフィードを遠隔学習者に配信する講義収録システムを備えた教育劇場の中核となっています。モバイルと固定プラットフォームの共存は、歯科用顕微鏡市場が建築上の制約と資本予算の選択にどのように対応しているかを示しています。

照明タイプ別:LEDが中心的役割を担う

LEDシステムは2025年の歯科用顕微鏡市場規模の61.22%を占め、その8.78% CAGRはハロゲン代替品を大きく上回っています。これは、臨床医がベニアのシェードマッチングに不可欠な低温動作と優れた演色評価数(CRI)値を重視するためです。LEDは最大50,000時間の寿命を持ち、電球交換のダウンタイムと有害廃棄物を削減します。レトロフィットキットにより既存システムのアップグレードが可能となり、全体的な機器の寿命が延長されます。

ハロゲンはエントリーレベルの購入者を対象とした低価格ユニットに残存し、キセノンは色特異的な歯周蛍光研究に対応しています。クリニックが持続可能な運営を優先する中、LEDのエネルギー節約効果は企業のESG指標と合致し、歯科用顕微鏡市場全体でその優位性を強固なものにしています。

用途別:歯内療法が首位を維持、インプラント学が急成長

歯内療法は2025年の歯科用顕微鏡市場規模の36.95%を占め、根管診断における拡大鏡使用を推奨するアメリカ歯内療法学会のガイドラインに牽引されています。メタ分析は、高倍率が器具回収と根管形成の成功率向上に関連することを示しています。しかし、インプラント学は高齢化人口が機能的補綴を求め、最大25倍の倍率からインプラント周囲組織管理が恩恵を受けることから、最高の8.34% CAGRを示しています。

修復、歯周、小児の適応症がこれに続き、顕微鏡ガイド下歯科治療の民主化を示しています。この広がった適用範囲は、メーカーが多様な解剖学的構造全体で視野を最適化するアクセサリー(可変角度ミラーやマイクロサクションチップなど)を設計するよう促し、歯科用顕微鏡市場の将来的な拡大を確固たるものにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:クリニックが採用を牽引

歯科クリニックは2025年に42.11%の収益シェアを記録し、個人および グループ診療所が差別化された技術提供を通じて競争上の優位性を実現する中、8.19% CAGRで拡大しています。高精細チェアサイドディスプレイは治療計画の受け入れを促進し、資本コストへの懸念を相殺しています。

病院は、顕微鏡ガイダンスの下で外傷や腫瘍切除マージンを管理する口腔顎顔面ユニットの存在により、二次的な重要性を維持しています。学術機関は、顕微鏡をカリキュラムに組み込み、職業生涯を通じて使用を継続する素地を持つコホートを卒業させることで、触媒的な役割を果たしています。この連続性が歯科用顕微鏡市場全体にわたる持続可能な需要を強化しています。

地域分析

北米は2025年の歯科用顕微鏡市場の41.45%を占め、顕微鏡補助治療を部分的に償還する保険制度と厳格な継続教育義務に支えられています。クリニックは資本投資に対する税制優遇措置を活用して7〜10年ごとに光学機器を更新していますが、主要都市圏での普及率が75%を超えているため、全体的な販売台数の伸びは鈍化しています。

欧州はドイツ、英国、スカンジナビアで成熟した普及を示していますが、東欧諸国にはまだ未開拓の機会が存在します。顕微鏡使用に対する手数料修正を追加するEUの償還パイロットは、歯周および歯内療法ワークフローのアップグレードを促進し、CAGRに0.6%のプラス影響をもたらしています。

中国の医療機器市場が2,100億米ドルに達すると予測されるアジア太平洋は、8.89% CAGRで最も急速に拡大している地域です。都市部の歯科チェーンは人通りの多いショッピングモールにポータブルユニットを展開し、政府支援の保険拡大が患者のアクセスを広げています。日本の高齢化した開業医基盤は一時的に設備導入を抑制していますが、技術に精通した後継者が労働力不足に対処するために完全デジタル化された診療室に投資しています。ラテンアメリカと中東・アフリカは合わせて歯科用顕微鏡市場の10%未満を占めていますが、プライベートエクイティファンドが地域の歯科サービス組織に資本を注入する中、二桁の販売台数増加を示しています。ブラジルとサウジアラビアの輸入関税改革により取得コストが最大15%削減され、将来的な普及を支援しています。

競争環境

歯科用顕微鏡市場は中程度に集中しています。Carl Zeiss Meditecは2023年度に5億1,280万ユーロの顕微鏡外科手術収益を記録しましたが、KINEVO 900 Sのリリースが既存のアップグレードサイクルを混乱させた後、2024年初頭の売上は1.7%減少しました。Leica Microsystemsは外科医・歯科医の人間工学的整合に注力し、Global Surgicalは米国製の品質と包括的なトレーニングプログラムを強調しています。

競争上の優位性は光学的明瞭さ、デジタルワークフロー統合、およびアフターセールス教育に依拠しています。ベンダーはリモートキャリブレーション、AI対応ファームウェア、小規模診療所向けにカスタマイズされた資金調達プランをバンドルしています。M&Aの話題はレンズとSolidur LEDを製造する部品メーカーに集中しており、上流の統合が高品質ガラスの供給確保とコストシナジーをもたらすことが期待されています。

中国の地域参入企業は政府補助金を活用して垂直統合型の生産拠点を構築しており、ZEISSが蘇州に新設したアジア太平洋顧客向け顕微鏡プラットフォームのローカライズを支援するサイトにその様子が見られます。特許ポートフォリオが完全なコモディティ化を抑制している一方で、ニッチなイノベーターは既存大手の主力製品より20%低い価格で超コンパクト・超ポータブルユニットを提供することでセグメントに参入でき、歯科用顕微鏡市場全体にわたって健全な競争的緊張を確保しています。

歯科用顕微鏡業界のリーダー企業

ARI Medical Technology Co., Ltd.

Carl Zeiss AG

Danaher Corporation (Leica Microsystems)

Karl Kaps GmbH & Co. KG

Zumax Medical Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Global Surgical Corporationは生産能力とオンサイトトレーニング能力を拡大するため、新本社を開設しました。

- 2025年1月:Global Surgical Corporationは、米国製造30年の実績を引用し、顕微鏡を診療成長の触媒として強調するガイダンスを発表しました。

- 2024年7月:ZEISSはアジア太平洋ローカライズ戦略を強化するため、中国蘇州工業園区にR&D・製造施設を開設しました。

世界の歯科用顕微鏡市場レポートの範囲

レポートの範囲によると、歯科用顕微鏡は治療部位の拡大と照明を提供することで歯科処置の効率と精度を高めるために設計された高精度光学機器です。これらの機器により、歯科専門家は歯、歯肉、および周囲構造の細部を識別し、正確な診断と治療を確保することができます。歯科用顕微鏡は、臨床医にとって人間工学的な作業環境をサポートしながら、より良い患者アウトカムを促進します。これらは歯内療法、修復歯科、歯周治療など高精度を要する処置で一般的に使用されています。歯科用顕微鏡市場は、製品、タイプ、用途、エンドユーザー、および地域によってセグメント化されています。製品別では、市場は外科用顕微鏡とオペレーティング顕微鏡にセグメント化されています。タイプ別では、市場はポータブル顕微鏡と固定式顕微鏡にセグメント化されています。用途別では、市場は歯内療法、歯周治療、修復歯科、およびその他にセグメント化されています。エンドユーザー別では、市場は病院、歯科クリニック、およびその他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの価値(米ドル)を提供しています。

| 外科用顕微鏡 |

| オペレーティング顕微鏡 |

| ポータブル |

| 固定式 |

| LED |

| ハロゲン |

| キセノン |

| その他 |

| 歯内療法 |

| 歯周治療 |

| 修復歯科 |

| インプラント学 |

| その他 |

| 病院 |

| 歯科クリニック |

| 学術・研究機関 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 外科用顕微鏡 | |

| オペレーティング顕微鏡 | ||

| モダリティ別 | ポータブル | |

| 固定式 | ||

| 照明タイプ別 | LED | |

| ハロゲン | ||

| キセノン | ||

| その他 | ||

| 用途別 | 歯内療法 | |

| 歯周治療 | ||

| 修復歯科 | ||

| インプラント学 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 歯科クリニック | ||

| 学術・研究機関 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

歯科用顕微鏡市場の現在の規模はどのくらいですか?

歯科用顕微鏡市場は2026年に3億2,504万米ドルであり、7.31% CAGRに支えられ、2031年までに4億6,298万米ドルに達すると予測されています。

歯科用顕微鏡市場をリードする製品カテゴリーはどれですか?

外科用顕微鏡は56.98%の歯科用顕微鏡市場シェアでリーダーシップを維持しており、専門分野横断的な適用性と高解像度光学機器に牽引されています。

ポータブル顕微鏡が普及している理由は何ですか?

ポータブルユニットは63.05%のシェアを保持しており、そのモビリティが診療室の稼働率を高め、光学品質を犠牲にすることなくグループ診療のワークフローをサポートするためです。

歯科用顕微鏡市場で最も急速に成長している地域はどこですか?

アジア太平洋は最速の8.89% CAGRを記録しており、中国の拡大する医療機器セクターと技術的に高度な口腔ケアへの需要増加に牽引されています。

歯科用顕微鏡のより広範な採用を妨げているものは何ですか?

高い資本支出、長期にわたるトレーニング曲線、および精密光学機器のサプライチェーンのボトルネックが、特に新興市場での普及を総合的に抑制しています。

最終更新日: