歯科技工所市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 27.76 十億米ドル |

| 市場規模 (2031) | 37.49 十億米ドル |

| 成長率 (2026 - 2031) | 6.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯科技工所市場分析

歯科技工所市場規模は2025年にUSD 264.8億と評価され、2026年のUSD 277.6億から2031年にはUSD 374.9億に達すると推定され、予測期間(2026年~2031年)中のCAGRは6.19%です。

成長は、手作業プロセスから本格的なデジタルワークフローへの加速的な移行を反映しており、AI駆動の設計自動化がターンアラウンドタイムを短縮し、利益率を拡大しています。歯科支援組織(DSO)は集中調達を活用してユニットコストを圧縮し、プライベートエクイティ投資を促進してさらなる統合を推進しています。高齢化する人口が固定式ソリューションを好む中でインプラント需要は増加し続けており、ミレニアル世代とZ世代の間での審美的処置の急増が高品質なオールセラミック修復物への高い需要を維持しています。アジア太平洋地域は、政府が資金提供する口腔保健プログラムと、世界的な医療機器メーカーを引き付ける外国投資規制の緩和により、最も急速な拡大を示しています。

主要レポートのポイント

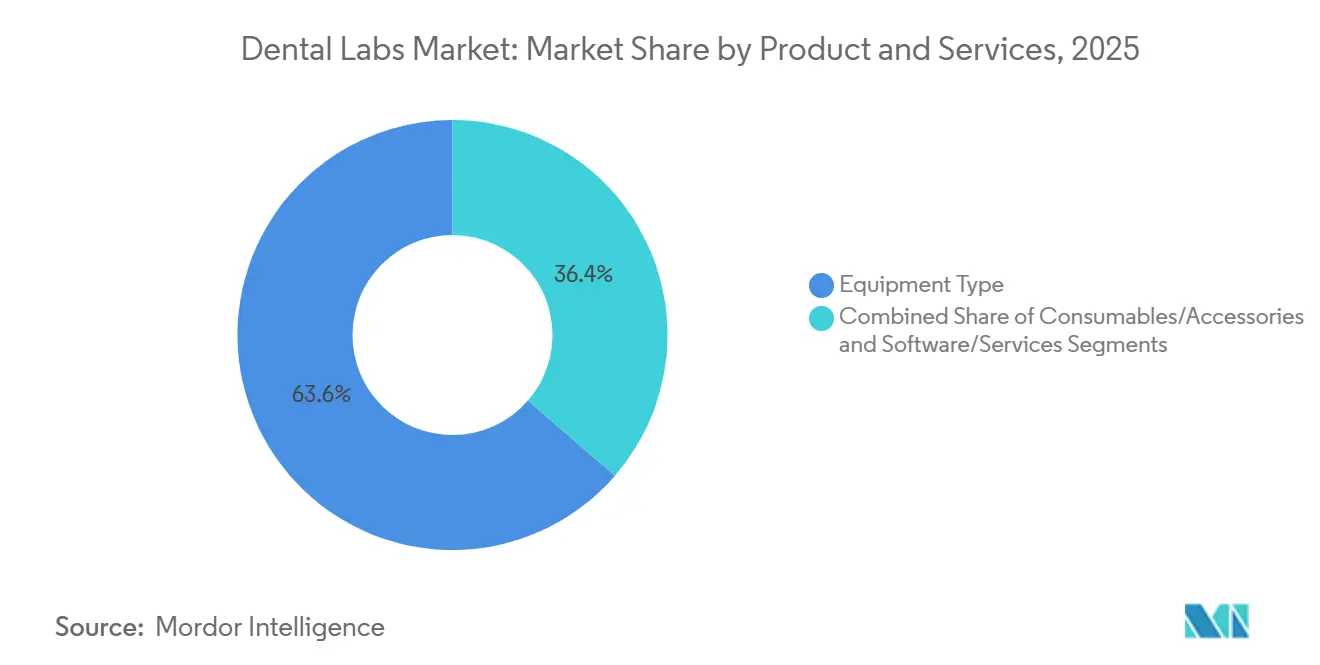

製品・サービス別では、機器タイプが2025年の収益の63.63%を占め、ソフトウェア・サービスは2031年にかけて10.37%のCAGRで拡大する見込みです。

歯科診療分野別では、修復処置が2025年の歯科技工所市場規模の27.63%を占め、インプラントは予測期間中に8.35%のCAGRで成長する見込みです。

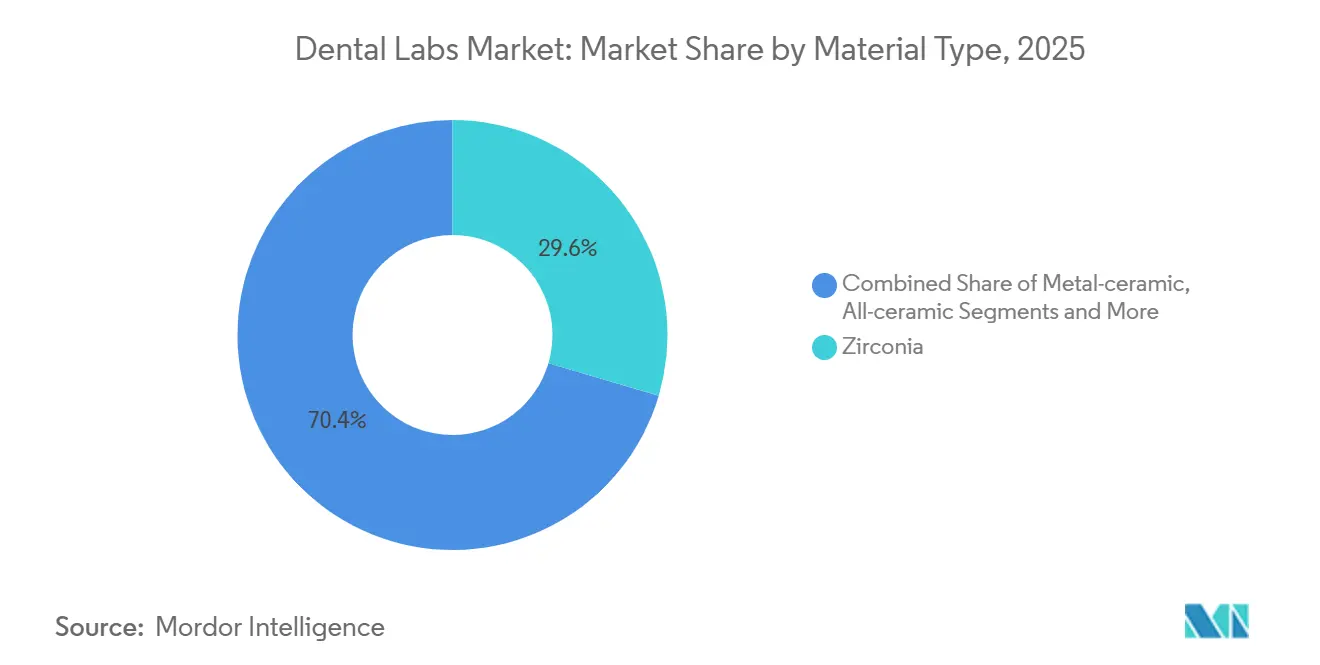

材料タイプ別では、ジルコニアが2025年の歯科技工所市場シェアの29.56%を占め、オールセラミック材料は2031年にかけて8.64%のCAGRで拡大しています。

ワークフロー別では、デジタルセグメントが2025年の収益の61.97%を占め、2031年にかけて10.66%のCAGRで加速しています。

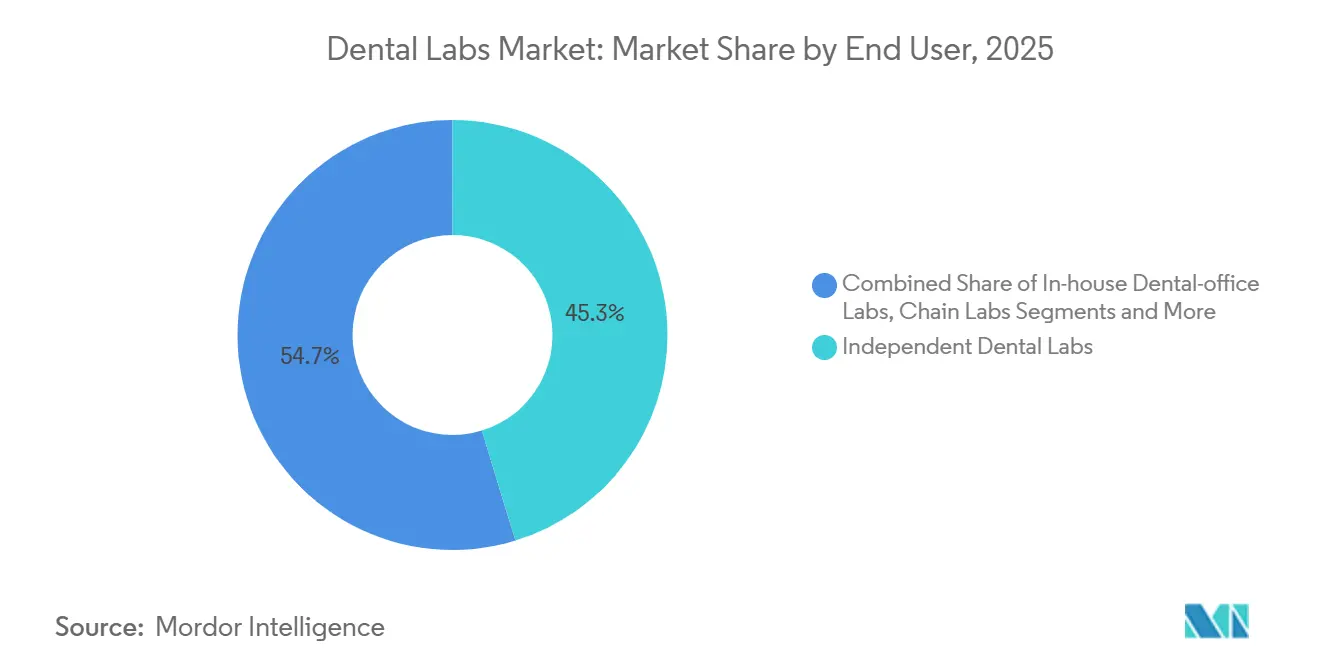

エンドユーザー別では、独立系歯科技工所が2025年に45.27%のシェアを保持し、企業・チェーン系技工所が見通し期間全体で最高の8.24%のCAGRを示す見込みです。

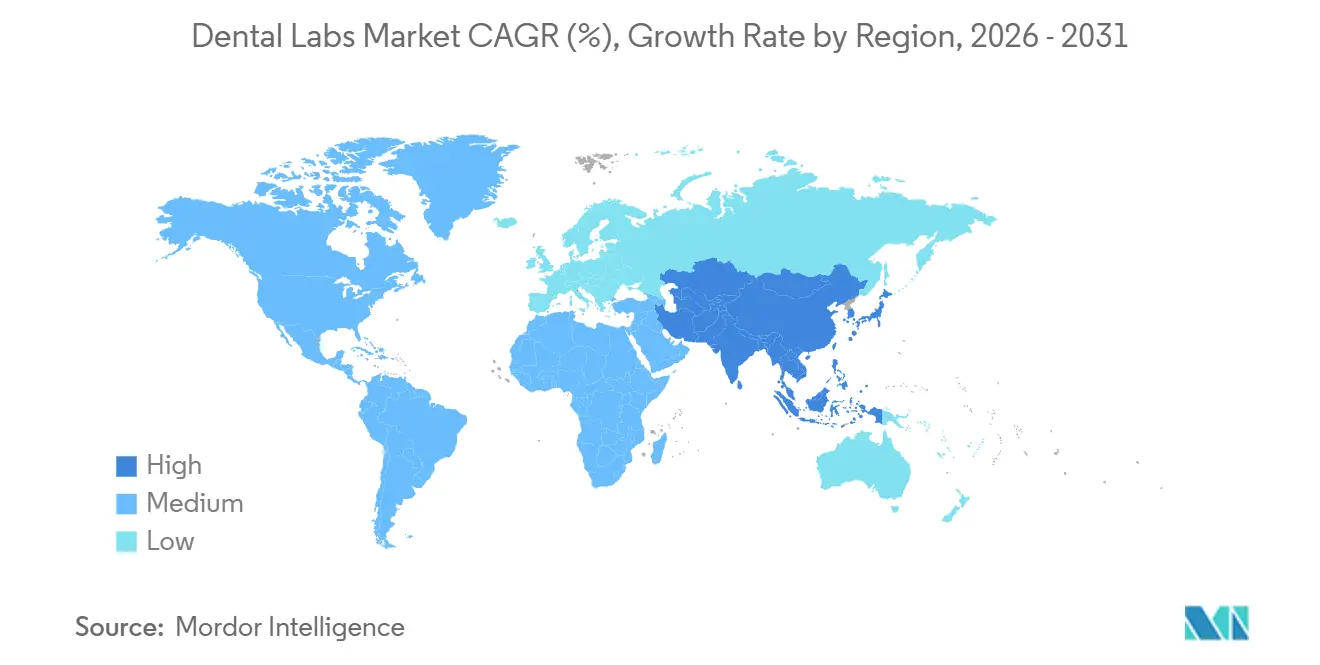

地域別では、北米が2025年の世界収益の36.32%を生み出し、アジア太平洋地域は2031年にかけて最速の8.41%のCAGRを記録する予測です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

歯科技工所市場のドライバー影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢者人口の増加 | +1.2% | 日本、ドイツ、イタリア | 長期(4年以上) |

| 無歯症有病率の上昇 | +0.9% | 南アジア、サハラ以南アフリカ | 中期(2~4年) |

| 審美歯科への需要増加 | +0.8% | 北米、西欧、都市部アジア太平洋 | 中期(2~4年) |

| デジタル製造およびCAD/CAMの進歩 | +1.4% | 北米、欧州 | 短期(2年以内) |

| AIによるスキャン・トゥ・プリントのマイクロアウトソーシング | +1.0% | 北米、欧州、アジア太平洋へ拡大中 | 短期(2年以内) |

| DSOによる世界的な技工所調達の統合 | +0.9% | 北米、欧州、ラテンアメリカ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高齢者人口の増加

国際連合のデータによると、65歳以上の世界人口は2050年までに16億人に達し、2021年の水準の2倍以上になります。日本ではすでに居住者の29%がその年齢を超えており、イタリアやドイツでも同様のパターンが見られます。70歳以降は歯の保持率が急激に低下するため、総義歯やインプラント支持型オーバーデンチャーは依然として高ボリュームのケースです。年金による歯科給付が償還を安定させ、全体的な処置件数が横ばいになっても安定したユニット価値を確保します。この層にサービスを提供する技工所は、デジタル自動化では完全に代替できない咬合調整を必要とする高齢者ケースが多いため、プレミアム価格を維持しています。

無歯症有病率の上昇

世界保健機関(WHO)の推計によると、世界の成人の7%が完全に無歯症であり、低所得地域のいくつかでは20%を超えています。[1]世界保健機関、「口腔保健ファクトシート」、世界保健機関、who.intインドやナイジェリアで初めて義歯を装着する患者は、可処分所得がUSD 200未満の補綴物をカバーできる水準まで上昇すると、高ボリュームの機会を生み出します。米国では、数十年にわたる予防ケースにもかかわらず、高齢者の13%が無歯症を記録しています。したがって、技工所は価格に敏感な患者向けの低コストアクリル義歯と、富裕層クライアント向けのプレミアムインプラントバーの両方を生産する混合生産ラインを運営し、幅広いポートフォリオカバレッジを確保しています。

審美歯科への需要増加

ソーシャルメディアの可視性とミレニアル世代の購買力により、審美的修復物は2025年の米国技工所収益の30%を占めるまでに拡大しました。[2]Marko Vujicic、「米国歯科経済の現状 2025年第2四半期レポート」、米国歯科医師会、ada.orgプレミアムベニアや前歯クラウンは自己負担支出を促し、技工所がシェードマッチングデバイスや分光光度計を追加してケース価値を高めることを可能にします。2024年~2025年における英国とフランスでのベニアの二桁成長がこのトレンドをさらに裏付けています。中国や韓国の都市部でも、審美的強化がキャリアシグナルとなるにつれて同様の普及が見られます。技工所は、コモディティクラウン水準を上回るマージンを押し上げる段階的な審美的提供を通じて利益を得ています。

デジタル製造およびCAD/CAMの進歩

最新のCAD/CAMリグは20分以内にジルコニアクラウンをミリングし、複数日にわたるワークフローを数時間に短縮します。5軸機械は技工士の労働を約40%削減し、規模の小さいアナログ技工所に投資か撤退かの選択を迫っています。欧州では2024年にStraumann-networkパートナーの75%以上が採用を超えました。新たに確定したISO精度基準が品質要求を厳格化し、すでに校正された生産ラインを運用している早期採用者に有利に働いています。

歯科技工所市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑な修復処置の高コスト | -0.7% | 世界全体、低所得地域で深刻 | 中期(2~4年) |

| OECD外での限られた償還 | -0.9% | アジア太平洋、中東、アフリカ、ラテンアメリカ | 長期(4年以上) |

| チェアサイドミリングによる技工所ボリュームの侵食 | -1.1% | 北米、西欧 | 短期(2年以内) |

| ジルコニアおよびレアアース系セラミックスの供給リスク | -0.6% | 世界全体、調達はアジア太平洋に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

複雑な修復処置の高コスト

米国では全顎インプラントリハビリテーションがUSD 30,000を超える場合があり、技工所費用はその約3分の1を占めます。[3]Clementon Family Dental、「エピソード#1:全顎にいくら支払うべきか?」、Clementon Family Dentistry、clementonfamilydentistry.com2023年の米国の世帯収入中央値はUSD 74,580であり、多くの患者が治療を先延ばしにするか抜歯を選択します。新興市場での購買力はさらに厳しく、技工所はオフショアミリングや標準化されたアバットメントライブラリなどのコスト削減ソリューションを開発するよう促されています。

OECD外での限られた償還

インド、インドネシア、またはブラジルの成人の5分の1未満しか歯科保険に加入していません。中国のUSD 280の年間上限などの公的償還上限は、3ユニットブリッジ1本をほとんどカバーできません。これらの地域に参入する技工所は、対応可能な需要を拡大するためにマイクロファイナンスや超低コスト補綴物に依存しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

歯科技工所市場セグメント分析

製品・サービス別:

ソフトウェアの収益化がハードウェアを上回る機器タイプは2025年の収益の63.63%を支配し、ミル、プリンター、スキャナーへの高い初期支出を反映しています。しかし、ソフトウェア・サービスは2031年にかけて10.37%で成長し、全カテゴリーの中で最速のペースとなります。exocad Chairside CADなどのサブスクリプションモデルは定期収益を追加し、機能更新を維持します。ハードウェア内では、CAD/CAMシステムが大きなシェアを保持し、3Dプリンターは積層造形が廃棄物を削減するにつれて年間9.82%拡大します。ジルコニアブランクなどの消耗品は処置ボリュームに連動して動きますが、コモディティ化の圧力に直面しています。この変化は、機械だけでなくアルゴリズムの知的財産が歯科技工所市場全体の価値獲得を牽引することを示しています。

クラウド設計スイートへの重点化により、技工所はマテリアルライブラリと品質ダッシュボードを統合する独自プラグインを構築するよう促され、顧客ロックインを深めます。ソフトウェア認証に関するISO 13485規則は、継続的な検証に資金を提供できる確立されたベンダーに有利なコンプライアンスの複雑さを加えます。小規模な技工所は、数百万ドルの研究開発支出を避けるために、ゼロからツールを開発するのではなく、サードパーティプラットフォームと提携することが多いです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

歯科診療分野別:

高齢化コホートの中でインプラントが急増修復処置は2025年の収益の27.63%を占めましたが、高齢者が取り外し可能な義歯よりも永続性を求めるため、インプラントベースの修復物は2031年にかけて8.35%のCAGRを達成する見込みです。インプラントワークフローに取り組む技工所は、スクリュー固定ライブラリ、チタンミリング、および価格プレミアムを要求する検証ジグに投資します。クリアアライナーにより矯正歯科の需要が加速していますが、ほとんどのボリュームは少数のデジタル大手に集中しています。補綴義歯は依然としてコスト重視の無歯症患者にサービスを提供していますが、ファイナンスプランが普及するにつれてインプラントがシェアを侵食しています。

複雑な全顎バーはより高いユニット収益を生み出し、チェアサイドクラウンの侵食から技工所を守ります。しかし、技工士にはインプラント固有のスキルと検証プロトコルが必要であり、トレーニングコストが増加します。この専門化により、インプラントチームを雇用または育成できる大規模な技工所に有利な能力格差が生まれます。

材料タイプ別:

オールセラミックの勢いが強まるジルコニアは2025年に29.56%で最大の単一シェアを保持しましたが、患者と臨床医が金属フリー修復物を好むため、オールセラミックシステムは8.64%成長する見込みです。IPS e.max ZirCAD Primeなどの多層ブランクは、後方強度要件を満たしながらエナメル質の透明感を再現します。PMMAレジンは低コストのおかげで義歯床に関連性を保ち、金属フレームワークは特定の部分義歯に必要なままです。ISO 6872の更新が性能基準を引き上げ、プレミアムサプライヤーがコモディティ輸入品と差別化するのに役立ちます。幅広い材料メニューを持つ技工所は幅広いケースミックスを獲得し、供給の変動をヘッジします。

義歯や外科用ガイド専用に調整された印刷用レジンが材料の多様性を広げます。GC Initial LiSi Blockは素早く結晶化するチェアサイドフレンドリーなリチウムジシリケートを提供し、同日審美ケースをサポートします。このような革新は、技工士の継続的な再トレーニングを必要とする継続的な材料の変化を示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ワークフロー別:

デジタルの優位性が深まるデジタルワークフローは2025年の収益の61.97%をもたらし、歯科技工所市場全体を大幅に上回る10.66%のCAGRを記録しています。デジタル生産に帰属する歯科技工所市場規模は、2031年にかけて急激に拡大する見込みです。口腔内スキャナーは物理的な印象を不要にし、STLファイルをクラウドプラットフォームにアップロードし、印刷またはミリングのために最寄りのノードにジョブをルーティングします。NADLは2024年に米国の技工所の68%が少なくとも1つの形態の3Dプリンティングを使用していると報告しました。従来の石膏ワークフローは、低コストが重要な場合や技工士が手動磁器積層に優れている場合に持続しますが、そのシェアは縮小し続けています。

大規模な技工所チェーンは、カリフォルニアの設計ハブがコロラドへの翌日配送のために物理的な出力を指示できるeコマースフルフィルメントに似た分散製造を運営しています。デジタルとアナログにまたがる独立系ショップは資本を伸ばして効率を失うことが多く、多くは専門化または統合を選択します。

エンドユーザー別:

チェーン系が独立系からシェアを獲得独立系技工所は2025年に45.27%のシェアを保持しましたが、プライベートエクイティに支援されたチェーン系技工所は8.24%のCAGRを記録する見込みです。National Dentex Labsはすでに業界平均より22%低いジルコニアコストを実現する全国購買プログラムを運営しています。チェアサイドの院内生産は緊急の単一ユニットニーズに対応しますが、複雑なケースはほとんど処理しません。学術機関は主に商業ボリュームよりもイノベーションに貢献しています。

Glidewellの600台のミルを備えた約15,300平方メートルのキャンパスは毎日30,000ユニットを生産し、独立系が匹敵できない規模の経済を確保しています。生き残る独立系は購買協同組合を形成するか、価格競争を避けるために職人的審美に特化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米歯科技工所市場

北米は2025年の世界収益の36.32%を占め、高い処置件数とCAD/CAMの早期導入が牽引した。しかし、チェアサイドシステムと償還圧力が成長を低一桁台に抑制している。同地域の歯科技工所市場規模は世界最大を維持しているがユニット拡大よりもマージン圧縮の方向へ移行しつつある。

アジア太平洋歯科技工所市場

アジア太平洋地域は2031年までのCAGR 8.41%で最も成長の速い地域である。中国の口腔保健キャンペーンは2030年までに歯科受診率60%を目指しており、インドの医療機器政策の自由化は2024〜2025年に12億米ドルの投資を呼び込んだ。日本の高齢化社会は経済停滞にもかかわらず義歯およびインプラント需要を堅調に保っている。韓国はメディカルツーリズムを活用し、プレミアム前歯審美治療の需要を押し上げている。

欧州歯科技工所市場

欧州では、ドイツが補綴費用の最大75%をカバーする法定償還制度の恩恵を受け、件数を維持している。一方、英国のNHS不足は複雑な修復治療の需要を抑制し、民間セクターのセグメント化を鮮明にしている。EUのMDR(医療機器規則)の2024年施行はコンプライアンスコストを増加させ、品質管理プログラムに資金を投じられる技工所への集約化を加速させている。

競合環境

歯科技工所市場は中程度の断片化を示しています。Dentsply Sirona、Straumann、Envistなどの機器大手は、スキャナー、CADソフトウェア、ミル、材料を治療チェーン全体で料金を徴収するサブスクリプションエコシステムに統合しています。Dandyなどの新興デジタルプラットフォームは、パンデミック中に開かれた遠隔歯科フレームワークを通じて直接設計サービスを提供することで、従来の技工所と歯科医師のリンクを迂回しています。

規模と技術が優位性を定義します。AI設計自動化を展開する技工所は人件費を30~40%削減し、コモディティクラウンへの積極的な入札を可能にします。EnvisionTECのVidaプリンターは8時間シフトで60個の義歯床を1ユニットあたりUSD 15未満で生産し、従来のフラスコ法を上回ります。材料とワークフローにおける特許活動は2024年に18%増加し、Ivoclar、GC、3Mがセラミックイノベーションをリードしています。

ISO 13485とEU MDRへのコンプライアンスが分野を分断しています。認証を受けた技工所は多国籍チェーンと輸出市場にアクセスできますが、未認証のショップは国内および現金払いにとどまり、パフォーマンスギャップが拡大しています。全体として、技術採用、サブスクリプションソフトウェア、および垂直統合が参入障壁を高め続け、歯科技工所市場を時間とともにより高い集中度に向けて押し進めています。

歯科技工所業界のリーダー企業

Dentsply Sirona

Straumann Group

Envista Holdings

Ivoclar Vivadent

Glidewell Dental

- *免責事項:主要選手の並び順不同

本レポートで取り上げた歯科技工所市場の企業

- Align Technology

- Amann Girrbach

- Argen

- Carbon

- Carestream Health

- Dentsply Sirona

- Envista Holdings

- GC Corporation

- Glidewell Dental

- Henry Schein

- Ivoclar Vivadent

- Kulzer

- Modern Dental Group

- National Dentex Labs

- Planmeca

- Septodont

- SprintRay

- Solventum

- Straumann Group

- VOCO

- ZimVie

歯科技工所市場における最近の業界動向

- 2025年10月:投資会社ARCHIMEDがZimVie Inc.の買収を完了し、急成長する歯科インプラントサプライヤーの完全所有権をプライベートエクイティスペシャリストに付与しました。

- 2025年9月:Baker McKenzieのアドバイスを受けたGeistlich Pharmaが、TRI Dental Implants International AGの少数株式を取得し、両社のデジタルインプラントソリューションへの注力を深めました。

- 2025年9月:レーザースペシャリストのBIOLASEがMegaGen Implantへの売却後、新たな章に入り、この取引により製品開発と顧客サポートの加速が期待されています。

- 2025年3月:Mikrona GroupがDental Axess AGの買収を完了し、Mikronaのデジタル歯科ポートフォリオを強化するCAD/CAMシステム、口腔内スキャナー、3Dプリンター、画像ソフトウェアを追加しました。

世界の歯科技工所市場レポートの範囲

レポートの範囲によると、歯科技工所は歯科医師による口腔保健ケアの提供を支援するために幅広い製品を製造またはカスタマイズしています。クラウン、ブリッジ、義歯はこれらの製品の例です。

歯科技工所市場は、製品・サービス、歯科診療分野、材料タイプ、ワークフロー、エンドユーザー、および地域別にセグメント化されています。製品・サービス別では、市場は機器タイプ、消耗品・アクセサリー、ソフトウェア・サービスにセグメント化されています。歯科診療分野別では、市場は矯正歯科、歯内療法、修復、口腔ケア、インプラント、補綴にセグメント化されています。材料タイプ別では、市場はメタルセラミック、ジルコニア、オールセラミック、アクリル・レジン、金属・合金、その他にセグメント化されています。ワークフロー別では、市場はデジタルと従来型/アナログにセグメント化されています。エンドユーザー別では、市場は独立系歯科技工所、企業・チェーン系技工所、院内歯科診療所技工所、学術・研究機関にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。各セグメントについて、市場規模は金額(USD)ベースで提供されます。

セグメンテーションの概要

| 機器タイプ | ミリング機器 |

| 歯科用スキャナー | |

| 3Dプリンティングシステム | |

| CAD/CAMシステム | |

| 鋳造機 | |

| 放射線撮影機器 | |

| その他の機器タイプ | |

| 消耗品・アクセサリー | |

| ソフトウェア・サービス |

| 矯正歯科 |

| 歯内療法 |

| 修復 |

| 口腔ケア |

| インプラント |

| 補綴 |

| メタルセラミック |

| ジルコニア |

| オールセラミック |

| アクリル・レジン |

| 金属・合金 |

| その他 |

| デジタル |

| 従来型/アナログ |

| 独立系歯科技工所 |

| 企業・チェーン系技工所 |

| 院内歯科診療所技工所 |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品・サービス別 | 機器タイプ | ミリング機器 |

| 歯科用スキャナー | ||

| 3Dプリンティングシステム | ||

| CAD/CAMシステム | ||

| 鋳造機 | ||

| 放射線撮影機器 | ||

| その他の機器タイプ | ||

| 消耗品・アクセサリー | ||

| ソフトウェア・サービス | ||

| 歯科診療分野別 | 矯正歯科 | |

| 歯内療法 | ||

| 修復 | ||

| 口腔ケア | ||

| インプラント | ||

| 補綴 | ||

| 材料タイプ別 | メタルセラミック | |

| ジルコニア | ||

| オールセラミック | ||

| アクリル・レジン | ||

| 金属・合金 | ||

| その他 | ||

| ワークフロー別 | デジタル | |

| 従来型/アナログ | ||

| エンドユーザー別 | 独立系歯科技工所 | |

| 企業・チェーン系技工所 | ||

| 院内歯科診療所技工所 | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の歯科技工所市場規模はいくらで、どのくらいの速さで成長していますか?

歯科技工所市場規模は2026年にUSD 277.6億に達し、2031年までにCAGR 6.19%でUSD 374.9億に成長すると予測されています。

どの製品カテゴリーが業界全体の成長を上回りますか?

ソフトウェア・サービスは10.37%のCAGRを記録し、技工所がサブスクリプション設計プラットフォームに移行するにつれて、全製品グループの中で最速となります。

インプラントが歯科技工所にとって重要な理由は何ですか?

インプラント修復物はより高いユニット料金を持ち、高齢化する人口が取り外し可能な義歯よりも固定式ソリューションを好むため、8.35%のCAGRで拡大する見込みです。

最も強い将来の成長が見込まれる地域はどこですか?

アジア太平洋地域は、中国での口腔保健プログラムの拡大とインドへの外国投資の増加により、最も急峻な8.41%のCAGRを記録する見込みです。

歯科支援組織(DSO)は技工所の経済をどのように変えていますか?

DSOは大量のケースをまとめ、20~30%の価格譲歩を要求し、デジタル注文ポータルとシームレスに統合する技工所を優先することで、独立系技工所の統合を加速しています。

最終更新日: