カナダ歯科用機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

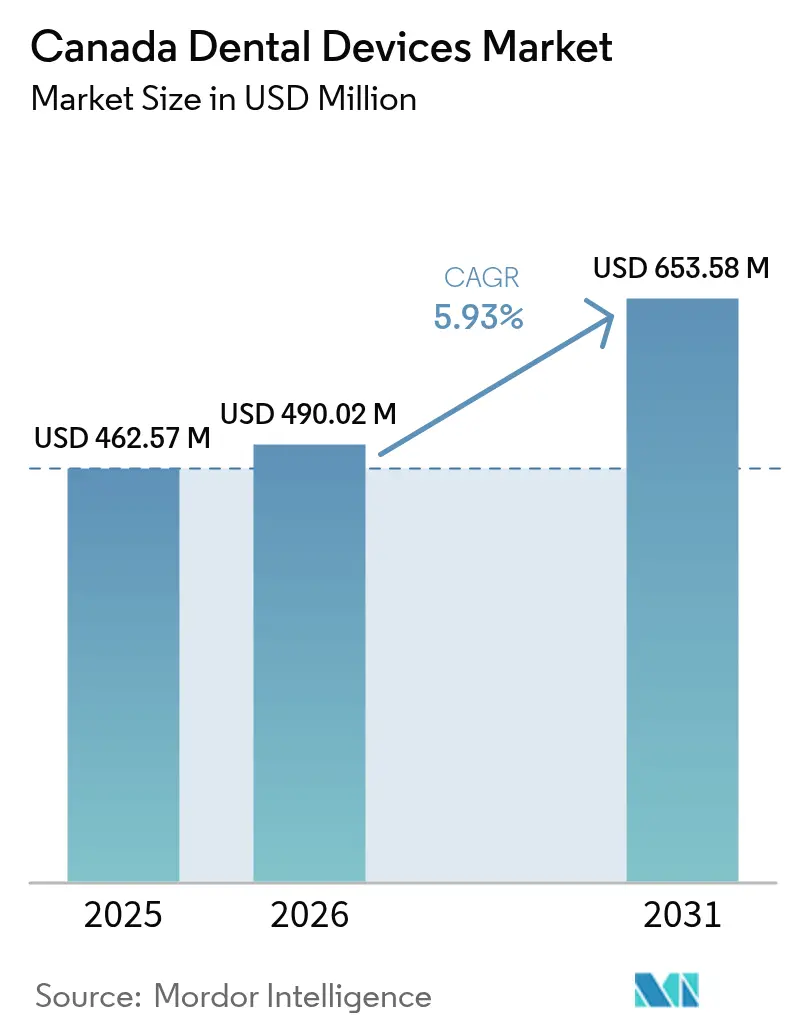

| 基準年の市場規模 (2025) | 462.57 百万米ドル |

| 市場規模 (2026) | 490.02 百万米ドル |

| 市場規模 (2031) | 653.58 百万米ドル |

| 成長率 (2026 - 2031) | 5.93% CAGR |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ歯科用機器市場分析

カナダ歯科用機器市場規模は、2025年の4億6,257万米ドルから2026年には4億9,002万米ドルへと成長し、2026年~2031年にかけて5.93%のCAGRで2031年までに6億5,358万米ドルに達すると予測されています。

カナダ歯科ケア計画(CDCP)の継続的な資金提供が、デジタルイメージング、エルゴノミクスチェア、AIに対応したソフトウェアへの支出を促進し、更新サイクルを短縮しています。Dentalcorpをはじめとするチェーン店は統合プラットフォームの標準化を進め、単一製品ベンダーを排除する一方で、フルスイートサプライヤーを優遇しています。CDCPの段階的な展開により注文フローが安定し、メーカーは連邦手数料上限に適合した中価格帯システムの在庫を増やすよう促されています。アナログ機器の残存価値の低下により、クリニックはサービスをバンドルしたリースおよびサブスクリプションモデルへの移行が進んでいます。高齢化する人口は複雑なケアを必要とし、修復用ツールへの需要を高め、再診患者の増加を促しています [1]カナダ統計局 - 「カナダの高齢者における口腔ヘルスケアサービス利用に関連する要因」2024年6月19日。。セーフティコード30の校正規定により保守契約の重要性が高まり、サービスベースの収益が拡大しています。クリニックはダウンタイムリスクを最小化するため、バンドル型サービスを事前に交渉するようになっており、アフターセールスサポートはハードウェア仕様と同様に重要な位置を占めています。

主要レポートのポイント

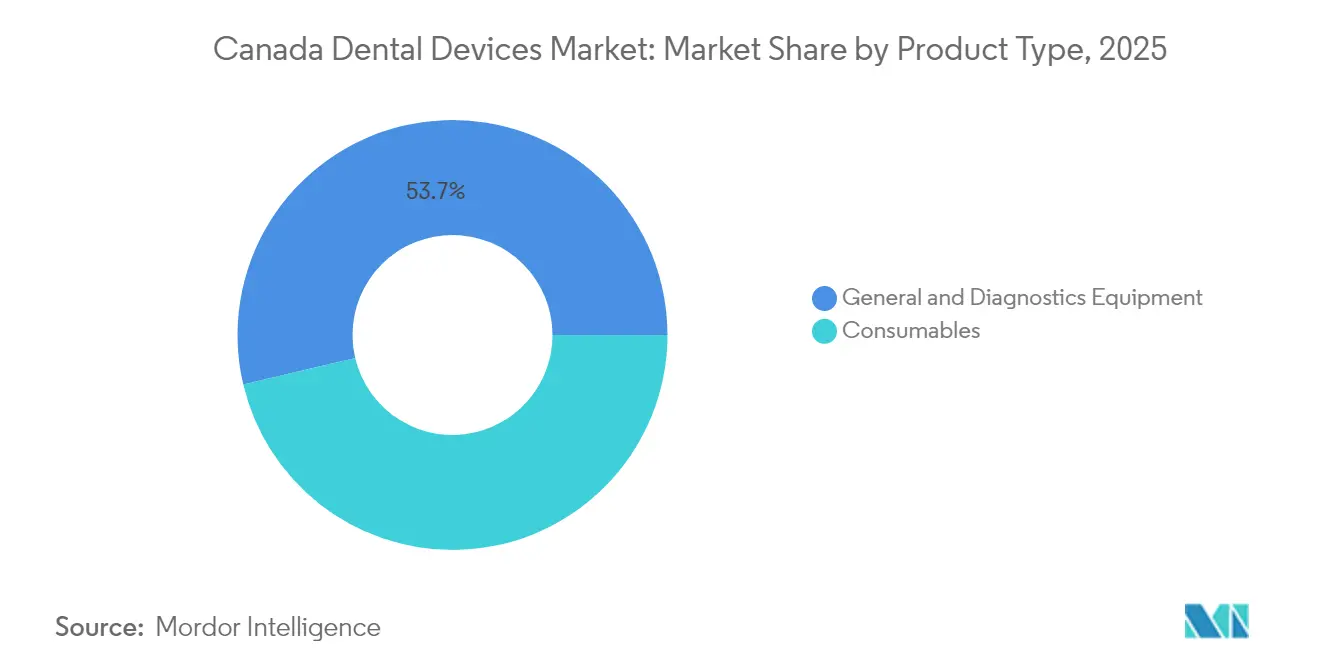

- 製品タイプ別では、歯科用機器が2025年のカナダ歯科用機器市場シェアの53.70%を占め、歯科用消耗品は2031年に向けて最も速い6.45%のCAGRで拡大すると予測されています。

- 治療タイプ別では、補綴治療が2025年のカナダ歯科用機器市場シェアの42.85%を占め、歯周治療は2031年に向けて最も速い6.87%のCAGRで拡大すると予測されています。

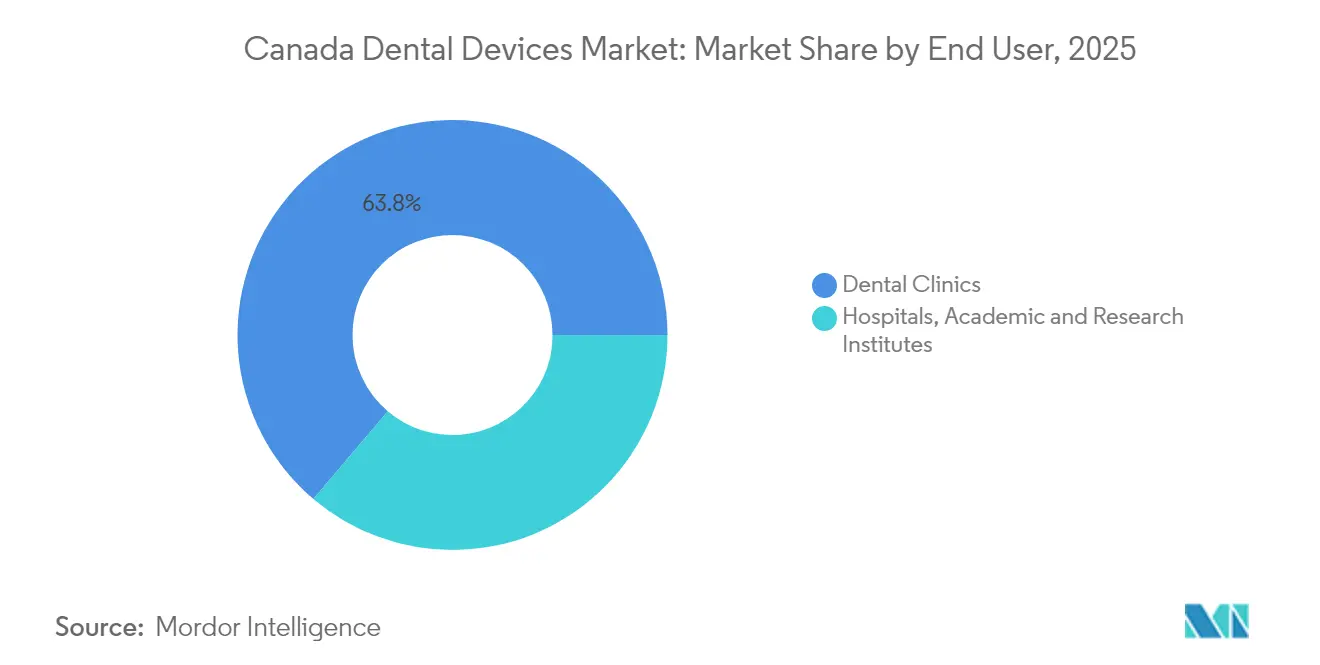

- エンドユーザー別では、歯科クリニックが2025年のカナダ歯科用機器市場シェアの63.80%を占め、学術・研究機関は2031年に向けて最も速い6.62%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダ歯科用機器市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高齢化人口による歯科ケア支出の増加 | +1.2% | オンタリオ州、ケベック州、ブリティッシュコロンビア州に集中した全国規模 | 長期(5年以上) |

| 政府の歯科ケア計画拡充による機器普及の促進 | +2.0% | 民間保険カバレッジが低い州でより大きな影響を持つ全国規模 | 中期(約3〜4年) |

| 都市部における審美歯科需要の増加 | +0.8% | オンタリオ州、ブリティッシュコロンビア州、アルバータ州、ケベック州の都市部 | 中期(約3〜4年) |

| グループ歯科診療・企業チェーンの成長による調達促進 | +0.7% | 都市部および郊外に集中した全国規模 | 中期(約3〜4年) |

| 海外訓練を受けた歯科医の流入による処置件数の増加 | +0.3% | 大西洋カナダおよび北部準州を中心とした農村部・医療過疎地域 | 短期(2年以内) |

| カナダのクリニックによるデジタル歯科ワークフローの採用 | +0.9% | 都市部および学術機関での採用率が高い全国規模 | 中期(約3〜4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口によるカナダ全域での歯科ケア支出の増加

2024年のカナダ統計局の調査によると、高齢者の72.5%が前年に歯科受診を確保しており、これはCDCPの保険カバレッジによって促進された増加です。クリニックは、移動制限がニッチなニーズから主流の設計基準へと移行したことを受け、補強されたアームレストを備えた低廉なチェアを発注しています。高齢者をターゲットとする診療所は、これらのチェアにコーンビームCTスキャナーをセットで導入しており、高齢者ケースでは包括的な診断が必要になることが多いと認識しています。機器ベンダーは延長保証を積極的に訴求しており、修理に関連するダウンタイムに対するクリニックの慎重な姿勢を反映しています。

政府の歯科ケア計画拡充による機器普及の促進

CDCPは5年間にわたって130億米ドルを配分しており、すでに200万人以上の高齢者をカバーしています [2]カナダ統計局 - 「カナダの高齢者における口腔ヘルスケアサービス利用に関連する要因」2024年6月19日。登録勢いが、アナログパノラマユニットのより高いスループットを処理できるデジタルハイブリッドへの置き換えを促進しています。ディストリビューターは、CDCPの手数料上限に適合するよう調整された中価格帯スキャナーを在庫に加えており、この戦術が在庫回転を加速させています。子どもや障害を持つ成人にサービスを提供するために多領域診察室を追加するクリニックは、クイックスワップハンドピースに対応したユニバーサルデリバリーシステムを導入しており、間接的にモジュール式キャビネットの販売を促進しています。

都市部における審美歯科需要の増加

トロント、バンクーバー、モントリオールのメトロポリタン診療所では、ホワイトニングや軟組織輪郭形成の待機リストが増加しており、ダイオードレーザーおよびEr:YAGレーザーの急速な普及を促しています。審美的処置はCDCPの償還対象外であるものの、都市部の高い可処分所得が需要を維持し、クリニックが技術によって差別化を図ることを後押ししています。レーザー機能を中心としたソーシャルメディアマーケティングは、定期的な受診においても患者の期待を高めており、中規模診療所に技術更新を促しています。アップグレード条項付きのリース契約は、資本を拘束することなく機器を「ショールーム新品」に保つ便利な手段を提供しています。

グループ歯科診療・企業チェーンの成長による調達促進

Dentalcorpのネットワークは現在550サイトを超え、サプライヤー戦略を左右する大量購入力を持っています。チェーンは、全国的な安定供給を保証できるフルポートフォリオベンダーを優遇する標準化された機器リストを施行しています。買収先の迅速なオンボーディングにより、企業バイヤーはプラグアンドプレイ型の放射線撮影バンドルを選択せざるを得なくなり、ターンキーパッケージの出荷が加速しています。チェーンの注文が早期生産ラインを消費するため、独立系クリニックはその後リードタイムが長くなり、小規模オフィスはより早い段階で購入予定を立てるようになっています。

制約インパクト分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高度イメージングおよびCAD/CAM機器の高い初期費用 | -0.8% | 農村部および全国の独立系診療所 | 中期(約3〜4年) |

| インプラント・審美的処置に対する償還の限界 | -0.5% | 低所得地域でより大きな影響を持つ全国規模 | 長期(5年以上) |

| 米国国境の遅延および為替変動へのサプライチェーンの露出 | -0.6% | ジャストインタイム在庫に依存する診療所への影響が大きい全国規模 | 短期(2年以内) |

| 3Dプリント製カスタムデバイスに対する規制経路の断片化 | -0.3% | 革新的な診療所および研究所への影響が大きい全国規模 | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

小規模クリニックにおける高度イメージングおよびCAD/CAM機器の高い初期費用

コーンビームCTユニットは約9万米ドルに達することがあり、多くの農村オフィスの年間総収益を大幅に上回ります。CDCPの償還は州の手数料ガイドの概ね3分の2程度であり、対象サービスのマージンを圧迫しています。ハードウェア、ソフトウェア、サービスを一定の月額料金にバンドルしたサブスクリプションモデルは、技術を必要としながらも手元資金が不足する独立開業者の間で支持を集めています。コミュニティヘルスセンターは移動型イメージングバンを共有し始めており、遠隔地域においてピアツーピアのレンタルマイクロマーケットが生まれつつあることを示唆しています。

インプラント・審美的処置に対する償還の限界

インプラント治療や純粋に審美的な処置はCDCPのカバレッジ対象外です。ベンダーはインプラントモーターや審美用レーザーを即時の収益源ではなくブランド価値構築ツールとして位置づけており、機器の出荷量は患者数よりも近隣の所得水準と相関する傾向があります。中所得層向けクリニックはこうした投資を先送りし、都市中心部と小規模自治体との技術格差を拡大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:消耗品が機器成長を上回る

消耗品セグメントは2025年のカナダ歯科用機器市場シェアの46.30%を占め、CDCP主導のスケーリング、フッ素ワニス、小児シーラント適用の拡大に支えられ、2031年にかけて6.45%のCAGRで拡大すると予測されています。同プログラムに登録するクリニックは、償還政策が安定するまでの慎重な資本配分を反映して、リードタイムが短い使い捨て製品を優先する傾向があります。感染制御ガイドを出荷物にバンドルするサプライヤーは再注文率が高く、教育的価値がブランドロイヤルティを左右するようになっていることを示しています。バッチレベルの有効期限を追跡するデジタルロジスティクスダッシュボードは、ディストリビューター契約における標準的な要求事項となりつつあります。

デジタル放射線撮影とチェアサイドCAD/CAMは合わせて機器市場規模シェアの最大部分を占めているものの、第一サイクルの採用者がアップグレードを終えるにつれ、成長は約4.8%に落ち着く見込みです。メーカーはセーフティコード30を満たすために低被ばくパフォーマンスを強調しており、患者の放射線意識がマーケティングの語り口を形成していることがわかります。AIオーバーレイはレガシー検出器が統合ポートを欠くため二次センサーの販売を促進し、減価償却スケジュールが示すよりも早い更新を促しています。アームレストにUSB-Cハブを追加するチェアメーカーは、データ接続性がもはやプレミアムオプションではなく基本的な仕様であることを示しています。

注記: 全セグメントの個別セグメントシェアはレポート購入後に入手可能

治療別:歯周治療が機器イノベーションを牽引

歯周治療処置は6.87%の予測CAGRを示し、歯肉炎症と心血管健康との関連性への認識の高まりを反映して、あらゆる治療カテゴリーの中で最も速い成長を示しています。歯周治療サービスを拡充するクリニックは使い捨てチップ付き超音波スケーラーを定期的に購入しており、ハードウェア販売に加えて繰り返しの消耗品需要を押し上げています。軟組織レーザーは患者の快適性を高め、チェアタイムを短縮し、予約待ちが一般的な都市部での1日あたりスループットの向上を可能にします。低侵襲療法への関心の高まりは、将来的に低熱レーザーモダリティへの需要が増加することを示唆しています。

補綴治療は2025年のカナダ歯科用機器市場規模の42.85%を占め、インプラント支持義歯を選択する高齢患者によって牽引されています。デジタル印象スキャナーは煩雑な型取りを不要にし、クラウン製作サイクルを短縮することで、歯科技工所は上流の資本支出を引き上げる互換性のあるミリングユニットへの投資を促されています。矯正治療プロバイダーはクリアアライナーへのシフトを進めており、クリニックはインハウスモデル製作のための3Dプリンターを購入するよう促され、レジンサプライヤーにとっての隣接した機会となっています。歯内療法の件数はトルク制御ロータリーファイルの普及とともに増加していますが、資本集約度の低さからイメージングに比べて収益貢献度は低い状況が続いています。

エンドユーザー別:学術機関が成長リーダーとして台頭

歯科クリニックは2025年のカナダ歯科用機器市場シェアの63.80%を占め、CDCPの登録拡大により予約帳が膨らむ中、安定した5.75%のCAGRで拡大を続けています。新たに追加された診察室には、床面積を節約しクイックスワップハンドピースに対応するコンパクトな多機能デリバリーユニットが多く採用されており、稼働率の圧力が室内設計を形成していることがわかります。コスト意識の高い地域の独立系クリニックは修繕済みチェアに依存しており、供給が需要を上回る場合に新品ユニット販売を抑制する可能性のある二次市場のダイナミクスを示しています。クラウドストレージにバンドルされた高解像度口腔内カメラは基本仕様に近づきつつあり、単独開業医にデータプライバシーコンプライアンス上の問題を提起しています。

学術・研究機関は歯科医師育成パイプライン拡大を目的とした州の資金提供に支えられ、6.62%のCAGRで成長すると予測されています。改装されたシミュレーションラボには、両利き対応チェアとデジタルスキャナーが導入されており、卒業生が一般的な技術に精通した状態で職場に入ることができ、機器メーカーへの潜在的なブランドロイヤルティを育んでいます。早期う蝕検出に関する共同研究プロジェクト(光熱放射測定ベースの「カナリー」システムなど)は産業スポンサーを引き付け、学術界とベンダー間のフィードバックループを生み出しています。歯科病院は数は少ないものの、多領域ケアに合わせて調達を行い、複雑な顎顔面介入をサポートするために手術用顕微鏡とコーンビームCTユニットを合わせて発注しています。

注記: 全セグメントの個別セグメントシェアはレポート購入後に入手可能

地理的分析

オンタリオ州、ケベック州、ブリティッシュコロンビア州がカナダの歯科用機器販売の半数以上を占め、人口の密集度、複数の歯科系大学、AIを活用したイメージングの採用を加速させる充実したベンチャーエコシステムによって支えられています。ベンダーは新製品を広域トロントで試験的に展開することが多く、患者の高い通院頻度が迅速なフィードバックをもたらし、成功した製品は2会計サイクル以内に全国へ波及します。この都市部への集中が技術水準を設定し、農村部のクリニックもそれに追いつくよう求められることで、チェアサイド機器の全国的な基準水準が着実に引き上げられています。

カナダのその他の地域では異なるパターンが見られます。アルバータ州、サスカチュワン州、マニトバ州は、家計の堅調な財政状況と農村補助金プログラムによりレーザーおよび基本的なイメージング購入が増加し、シェアを拡大しています。ただし、主要都市圏外では歯科医師密度の低さが更新サイクルを長くしています。大西洋岸諸州と北部準州ではCDCPの恩恵が最も大きく、民間保険の浸透率の低さと2億5,000万米ドルの口腔健康アクセスファンドが、厳しい気候に適した堅牢なポータブル診断機器への需要を促進しています。テレデンティストリーのパイロット事業や季節的な観光客の流入が、コンパクトなバッテリー駆動型イメージングキットや短期機器レンタルへの関心をさらに高めています。

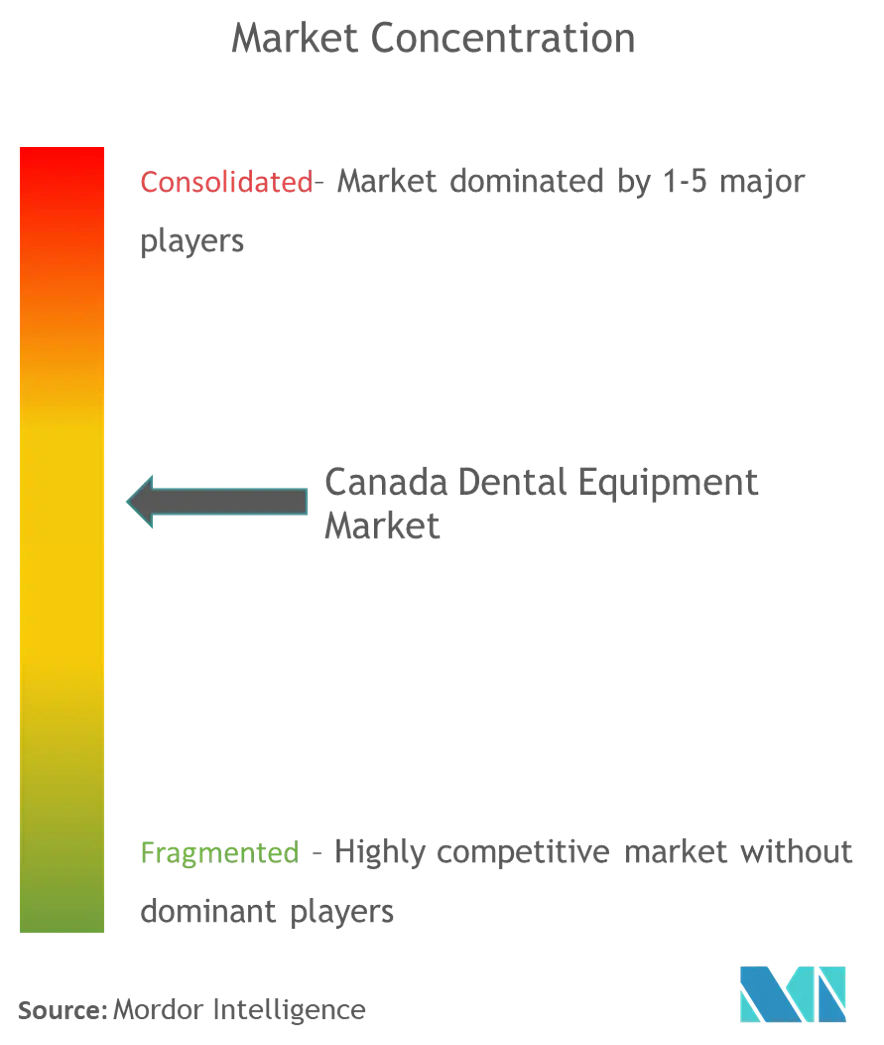

競合状況

カナダ歯科用機器産業は適度に集中しており、Dentsply SironaやEnvista Holdingsなどのグローバルリーダーが、機動力のある国内専門企業と競争しています。Dentalcorpを含む企業チェーンは、複数年サイクルにわたって優先ベンダーを固定する全国規模のバイリンガルサービス契約を確保し、小規模メーカーへの参入障壁を高めながら大量注文による単価削減を実現しています。こうした契約はオンサイトのトレーニングと保守をバンドルすることが増えており、スタンドアロン製品に対する統合型フルスイートポートフォリオの価値を強化しています。

既存のセンサーに接続するAI対応ソフトウェア層をめぐる競争も激化しており、スタートアップ企業は迅速な開発サイクルを活用して5年周期のハードウェア更新リズムを上回る革新を実現し、レガシー企業にAPIの開放または競争力維持のための買収を迫っています。カナダ保健省の2024年医療機器規制改正により文書要件が厳格化され、複数市場で法令遵守コストを吸収できるサプライヤーが優遇されています。州の電子健康ポータルとの相互運用性が決定的な購入基準として浮上しており、シームレスなデータフローを保証するソフトウェアベンダーへと一部の交渉力がシフトしています。軽量小児用チェアおよびCDCP優先事項に沿った高荷重高齢者用モデルにニッチな機会が残っていますが、デュアルプラットフォームラインを提供する企業はまだ少数です。

カナダ歯科用機器産業リーダー

3M

Dentsply Sirona

Carestream Health

A-Dec Inc.

Patterson Companies Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:VideaHealthはAI診断プラットフォームをカナダ全土にスケールするために4,000万米ドルを調達しました。早期採用者は放射線撮影画像の解釈の高速化と請求申請ワークフローのスムーズ化を評価しています。

- 2024年11月:カナダ雇用・社会開発省はCDCPが100万人以上の患者の治療に資金を提供したと発表し、クリニックは予約待ちを解消するために夜間の診療時間を延長しています。

- 2024年5月:Dentalcorpは追加の診療所を統合し、ブランドの一貫性を強化するシステム全体の機器アップグレードを実施しました。

カナダ歯科用機器市場レポートの調査範囲

歯科用器具は、歯科専門家が歯科治療を提供するために使用するツールです。歯や周囲の口腔構造の検査、操作、治療、修復、除去のためのツールが含まれます。標準的な器具は、歯の検査、修復、抜歯、および組織の操作に使用されるものです。

| 一般・診断機器 | 歯科用レーザー | 軟組織レーザー |

| 硬組織レーザー | ||

| 放射線撮影装置 | 口外放射線撮影装置 | |

| 口内放射線撮影装置 | ||

| 歯科用チェアと機器 | ||

| その他の一般・診断機器 | ||

| 歯科用消耗品 | 歯科用バイオマテリアル | |

| 歯科用インプラント | ||

| クラウンとブリッジ | ||

| その他の歯科用消耗品 | ||

| その他の歯科用機器 | ||

| 矯正 |

| 歯内療法 |

| 歯周治療 |

| 補綴治療 |

| 歯科病院 |

| 歯科クリニック |

| 学術・研究機関 |

| 製品別 | 一般・診断機器 | 歯科用レーザー | 軟組織レーザー |

| 硬組織レーザー | |||

| 放射線撮影装置 | 口外放射線撮影装置 | ||

| 口内放射線撮影装置 | |||

| 歯科用チェアと機器 | |||

| その他の一般・診断機器 | |||

| 歯科用消耗品 | 歯科用バイオマテリアル | ||

| 歯科用インプラント | |||

| クラウンとブリッジ | |||

| その他の歯科用消耗品 | |||

| その他の歯科用機器 | |||

| 治療別 | 矯正 | ||

| 歯内療法 | |||

| 歯周治療 | |||

| 補綴治療 | |||

| エンドユーザー別 | 歯科病院 | ||

| 歯科クリニック | |||

| 学術・研究機関 | |||

レポートで回答される主要な質問

カナダ歯科用機器市場の2026年から2031年にかけての予測CAGRはどのくらいですか?

同産業はCDCPの資金提供と高齢化人口に支えられ、5.93%のCAGRで拡大すると予測されています。

カナダ歯科用機器市場の現在の市場規模はどのくらいですか?

カナダ歯科用機器市場規模は2026年に4億9,002万米ドルであり、2031年までに6億5,358万米ドルに達する見込みです。

カナダ歯科ケア計画は機器の購買にどのような影響を与えていますか?

CDCPは保険カバレッジを拡大し、増加する患者数に対応するためにイメージング、エルゴノミクスチェア、デジタルワークフローへの投資を促進しています。

歯周治療機器が急速に成長しているのはなぜですか?

歯肉の健康と全身疾患との関連性への臨床的注目が、超音波スケーラーおよび軟組織レーザーへの需要を促進しています。

カナダ歯科用機器市場規模ではどの州が優位を占めていますか?

オンタリオ州、ケベック州、ブリティッシュコロンビア州が、人口密度の高さと複数の歯科系大学の存在に支えられ、全体として最大のシェアを保有しています。

小規模クリニックが先進技術を導入するのに役立つ資金調達モデルはどのようなものですか?

ハードウェア、ソフトウェア、保守を予測可能な月額費用にバンドルしたサブスクリプションおよびリースモデルが、独立系診療所の間で広く採用されるようになっています。

最終更新日: