歯科用画像診断市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

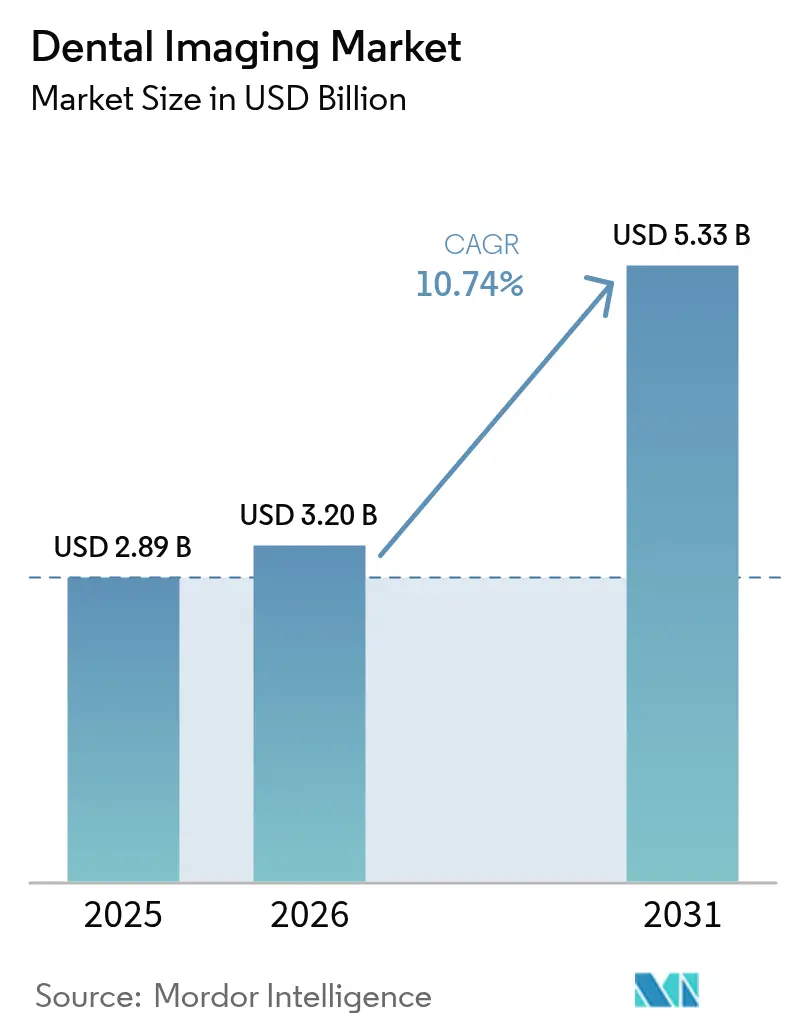

| 市場規模 (2026) | 3.20 十億米ドル |

| 市場規模 (2031) | 5.33 十億米ドル |

| 成長率 (2026 - 2031) | 10.74% CAGR |

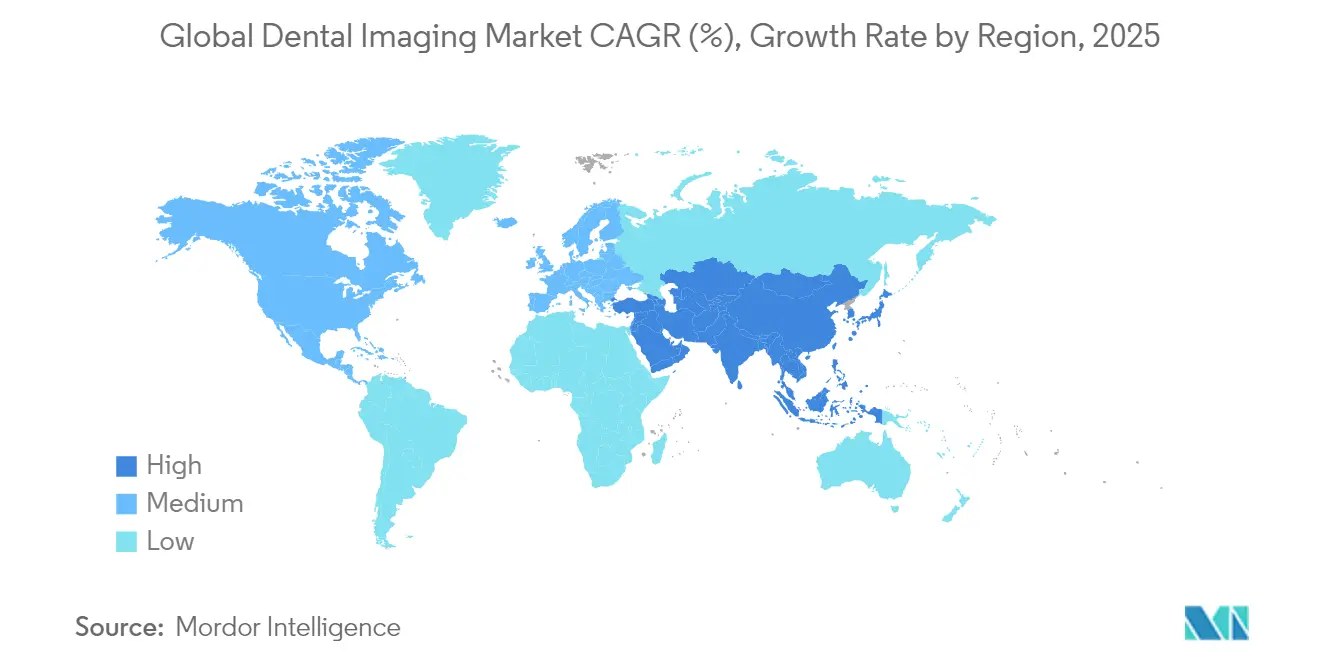

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯科用画像診断市場分析

歯科用画像診断市場規模は、2025年の28億9,000万米ドルから2026年には32億米ドルに増加し、2031年までに53億3,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率10.74%で成長しています。

この成長は、臨床医がデータ豊富な画像とアルゴリズムによるサポートを活用してより早期に介入し、より高い確実性で治療を計画するという、エピソード的ケアから予防モデルへの転換を示しています。AIに対応したプラットフォームは、画像診断機器を診療管理システムに連携させ、チェアタイムを短縮し、診断の信頼性を高め、エビデンスに基づく症例受け入れを強化する単一のデータ環境を構築しています。歯科サービス機関(DSO)間の統合により資本予算が拡大し、先進的な画像診断スイートへの標準化が促進される一方、規制当局は新しいハードウェアおよびソフトウェアの承認サイクルを短縮し、製品パイプラインを活性化しています。高齢化人口は商業的機会を形成しています。65歳以上のコホートは、診断時点で骨、神経、副鼻腔の解剖学的構造の立体的な視野を必要とする複雑な臨床プロファイルを呈しており、三次元モダリティを診療投資戦略の中心に位置づけています。

主要レポートのポイント

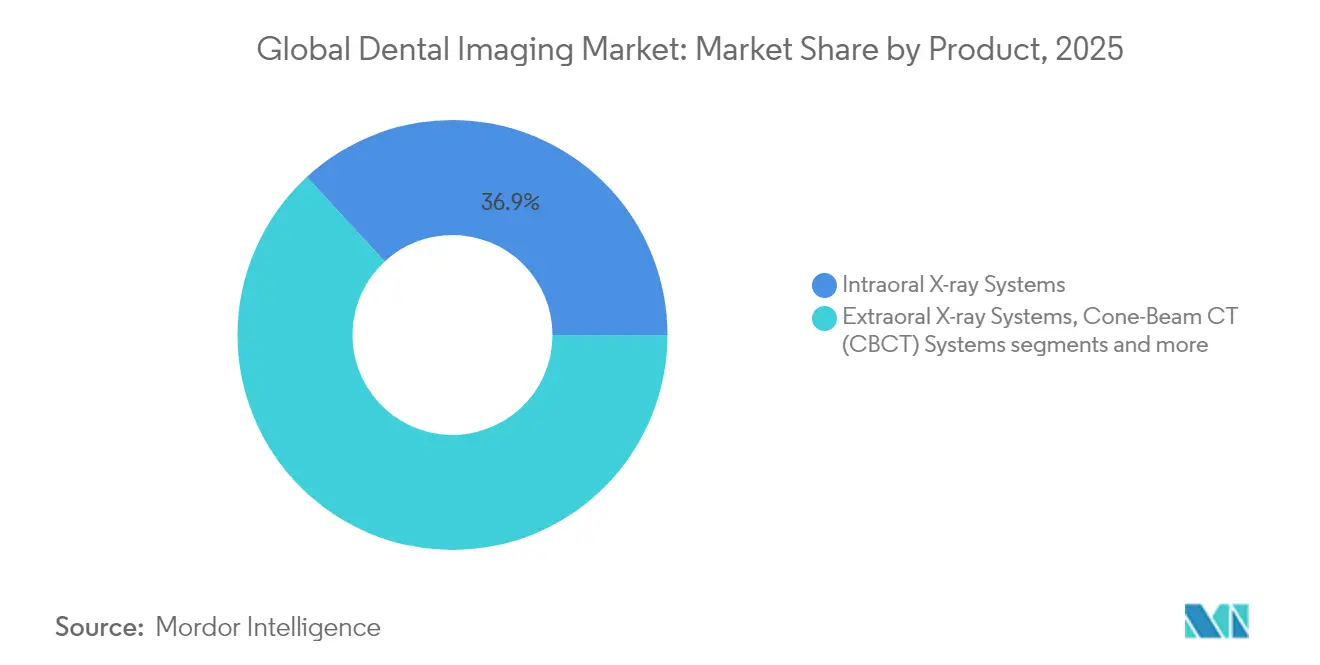

- 画像診断技術別では、2次元X線システムが2025年の歯科用画像診断市場シェアの48.10%を占め、3次元X線/CBCTは2031年にかけて年平均成長率10.76%で拡大しています。

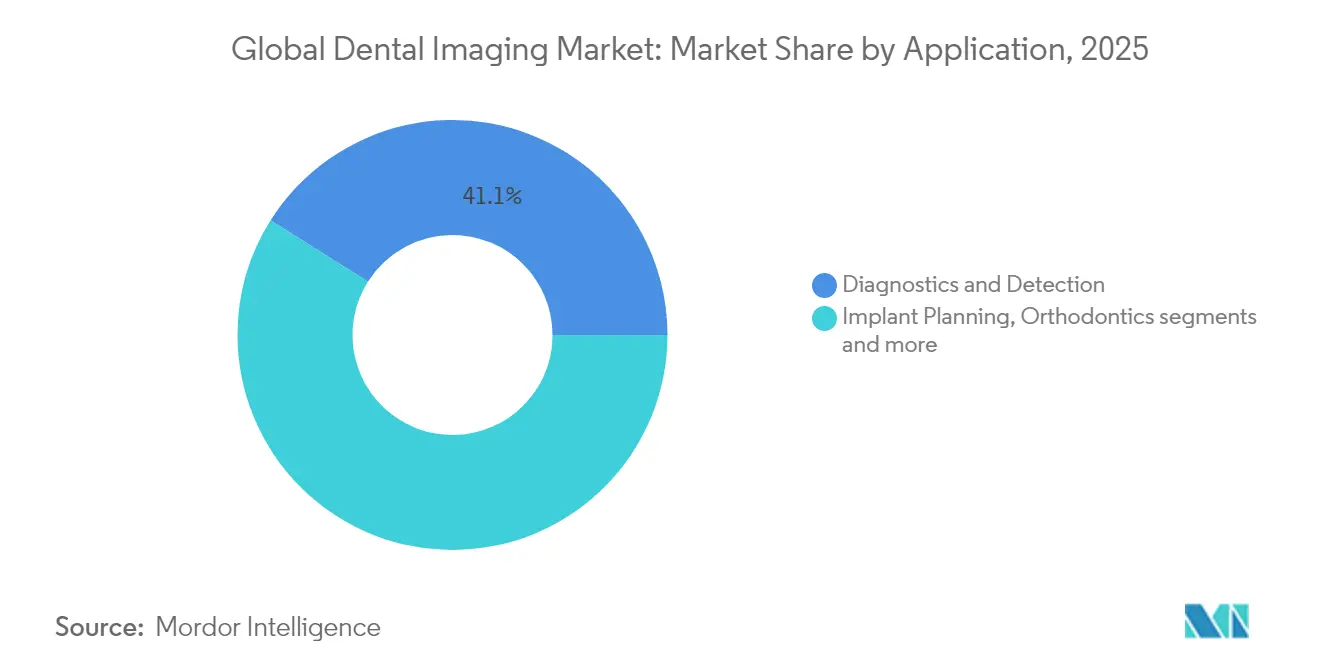

- 用途別では、診断・検出が2025年の歯科用画像診断市場規模の41.05%を占め、インプラント計画は2031年にかけて年平均成長率11.08%で拡大しています。

- 地域別では、北米が2025年に33.20%の収益シェアでトップとなり、アジア太平洋は年平均成長率11.67%で成長し、同期間で最も高い成長率が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の歯科用画像診断市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AI統合と診断精度の向上 | +2.8% | 北米と欧州が採用をリードする世界規模 | 中期(2〜4年) |

| 高齢化人口と歯科ケア需要の増加 | +2.1% | 先進国市場で特に顕著な世界規模 | 長期(4年以上) |

| 歯科診療のデジタルトランスフォーメーション | +1.9% | アジア太平洋が急速な加速を示す世界規模 | 短期(2年以内) |

| インプラント市場の成長と複雑な処置 | +1.6% | 主に北米と欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| 規制承認と標準化 | +1.4% | 主に北米と欧州、世界規模へ拡大 | 中期(2〜4年) |

| 遠隔歯科診療とリモート診断の成長 | +1.1% | 農村部および医療過疎地域での採用率が高い世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AI統合が診断精度革命を牽引

VideaHealthの[1]出典:VideaHealth、「FDA承認発表」、videa.ai病理検出エンジンなどのFDA承認済みソフトウェアは、臨床的に実行可能な所見を26%向上させ、主観的な目視検査を較正されたアルゴリズムによるレビューに置き換えています。より大きなデータプールにより、骨損失パターンが人間の目には微かにしか見えないパノラマX線写真上での齲蝕および病変検出が改善されます。一貫した解釈は、大量処理のDSOと小規模診療所との品質格差を平準化し、遠隔歯科診療環境でのリモートコンサルテーションのための信頼できる基準を確立します。クラウドホスティングはこの機能をさらに拡張します。画像ファイル、注釈、および監査証跡が単一のワークスペースに存在し、複数の臨床医がローカルサーバーなしでアクセスできるためです。早期介入を優遇する診療報酬モデルが普及するにつれ、意思決定者はAI対応の画像診断を裁量的な資本ではなく不可欠なインフラとして捉えています。

高齢化人口統計がインプラント計画の高度化を促進

65歳以上の患者の割合は着実に増加しており、それに伴い多部位の無歯症、骨密度の低下、および重要な解剖学的ランドマークへの近接が生じています。CBCTはボクセルレベルの可視化を提供し、インプラントの軌道を誘導し、外科的な予期せぬ事態を減少させ、2次元オルソパントモグラフィで観察される7%の中断率を排除します。歯周科医、補綴科医、口腔外科医を含む学際的チームは、CBCTが共通言語となる統合ケアパスウェイで高齢者を治療するようになっています。インプラント計画用途の持続的な年平均成長率11.31%は、人口統計学的圧力と、チェアタイムおよび治癒サイクルを短縮する放射線効率の高い高解像度ビューに対する外科医の選好の複合効果を反映しています。

歯科診療のデジタルトランスフォーメーション

Primescan 2などのクラウドネイティブスキャナーはテザリングケーブルを排除し[2]出典:Dentsply Sirona、「Primescan 2製品発表」、dentsplysirona.com、STLファイルを自動的にアップロードし、データをAI計画モジュールに直接送信することで、1回の診察中に診断、治療設計、患者コミュニケーションのループを完結させます。統合プラットフォームを使用する診療所は、予約シーケンスの短縮、治療受け入れ率の向上、および測定可能なスループットの向上を報告しています。デジタル化された診療所は、口腔内カメラ、X線写真、およびラボデータを共通ビューア内でさらに活用し、患者が治療マイルストーンで注釈された単一の三次元モデルを確認できるようにします。このエンドツーエンドのワークフローはアナログクリニックへの競争圧力を高め、すでに進行中の移行サイクルを加速させています。

規制の標準化が世界市場の拡大を可能にする

FDAが歯科用CBCTのIEC 61223-3-7試験プロトコルを認定したことで、メーカーは複数の管轄区域に対して安全性と性能を一度検証するだけで済み、冗長な試験費用と時間を削減できます。EU-MDRの経路もこの明確さを反映しており、AIアルゴリズム検証の再現可能な方法を確立したDentalMonitoringのソフトウェア認証にそれが見られます。一貫したルールセットは、発売タイムラインが予測可能になるため投資家の信頼を向上させ、中規模のイノベーターの参入を容易にし、国境を越えた流通アライアンスを促進します。病院やグループ診療所も恩恵を受けます。購入決定が地域固有のサービス文書に左右されなくなるためです。

制約影響分析*

| 制約 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い機器コストと財務的障壁 | -1.8% | 新興市場で特に深刻な世界規模 | 短期(2年以内) |

| トレーニング要件と技術採用の課題 | -1.2% | 小規模診療所への影響が大きい世界規模 | 中期(2〜4年) |

| 規制コンプライアンスの複雑さ | -0.9% | 地域によって強度が異なる世界規模 | 中期(2〜4年) |

| データセキュリティとプライバシーの懸念 | -0.7% | 欧州と北米でより厳格な要件がある世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コスト障壁が価格感応度の高いセグメントでの採用を制限

新しいCBCTプラットフォームは18万米ドルを超える場合があり、インフレと診療報酬の停滞にすでに直面している単独診療所のキャッシュフローを圧迫します。2025年4月に導入された輸入画像診断システムへの10%関税は、アジアのサプライチェーンに依存するバイヤーにさらなる費用を加えます。新興市場では通貨の変動がこのハードルを悪化させます。ローン返済が予測不可能に上昇するためです。その結果、クリニックはアップグレードを遅らせ、紹介画像診断センターに依存するか、中古機器を選択し、都市部のハブと農村部の集水域との間でサービス品質の格差が生じています。

トレーニングの複雑さが技術統合を遅らせる

デジタル画像診断スイートは、スタッフが取得プロトコル、再構成パラメータ、およびAI結果の解釈を習得することを必要とします。離職が発生すると、診療所はオンボーディングに再投資しなければならず、予算を圧迫しワークフローを混乱させます。ドイツのクリニックからのエビデンスは、包括的な社内トレーニングを実施している診療所がより高い利用率を記録する一方、正式なプログラムのない診療所は高度な機能を未使用のままにしていることを示しています。小規模な診療所は保護されたトレーニング時間が不足していることが多く、部分的な採用につながります。連鎖的な影響は、機器投資に対するリターンの低下、診断AIの学習曲線の遅延、および同じフランチャイズネットワーク全体での不均一な患者体験です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:コーンビームシステムが口腔内の優位性に挑戦

口腔内X線システムは2025年の歯科用画像診断市場シェアの36.85%を占め、一般診療および専門診療における日常的な診断での確固たる役割を裏付けています。それでも、コーンビームCT(CBCT)プラットフォームは、臨床医がインプラント、歯内療法、および気道評価のために三次元可視化を優先するにつれて、明確な成長エンジンを代表しています(米国食品医薬品局)。口腔外パノラマユニットは矯正および外傷評価での関連性を維持しており、これらの画像へのAIオーバーレイ(治療機会の特定を26%向上させるVideaHealthのFDA承認済みソフトウェアなど)はレガシーシステムの臨床的価値を拡張しています(Denti.AI)。現在明らかな二極化は、ボリューム主導の口腔内スクリーニングと価値主導のCBCT診断を分離しており、後者のセグメントは測定可能なより良い外科的アウトカムを通じてより高い資本支出を正当化しています。

競争活動はこの移行に対応しています。従来の口腔内プラットフォームは、ワークフロー統合を合理化し再撮影率を低減する直接デジタルセンサー、コードレスハンドピース、および軽量コントロールモジュールへと移行しています。CBCTメーカーは、スペースが限られた診療室に適した線量低減アルゴリズム、より高速な再構成時間、および小型フットプリント設計に注力しています。Vieworksなどのコンポーネントサプライヤーは、コーンビームアプリケーション専用の検出器販売が前年比28.9%増加したと報告しており、システムレベルの成長を支える堅調なバックエンド需要を示しています(Vieworks)。口腔内スキャナーや光学画像診断ヘッドなどの新興カテゴリーは、CAD/CAMの収束を通じて地位を確立しており、Dentsply SironaとSiemens Healthineersによる初期段階のMRIベースの歯科プラットフォームは、放射線を使用しない軟組織画像診断の将来的な経路を創出しています(MDPI)。したがって、製品の軌道は、取得ハードウェア、クラウド分析、およびチェアサイド可視化を単一の診断エコシステム内で接続する、プレミアム化されたオールインワンスイートに向かっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

画像診断技術別:三次元イノベーションが二次元の優位性に挑戦

2次元X線システムは2025年の歯科用画像診断市場シェアの48.10%を提供し、低コストの診断スクリーニングを必要とする診療所での成長を維持しています。使い慣れたワークフロー、最小限の放射線被曝、および簡単な診療報酬コードにより、日常的な齲蝕検出および矯正経過確認での関連性が維持されています。しかし、3次元X線/CBCTセグメントは年平均成長率10.76%で拡大しています。立体的画像診断がインプラント計画、病理マッピング、および正確な空間参照を伴う気道評価をサポートするためです。この転換の中で、三次元デバイスの歯科用画像診断市場規模は、DSOが複数の処置に対応できる単一の高スループットユニットを選択し、個別のパノラマおよびセファロメトリックハードウェアの必要性を低減するにつれて、2031年までに倍増すると予想されています。

光学およびデジタル印象システムは現在、チェアサイドCAD/CAM統合と非侵襲的技術に対する患者の選好から恩恵を受け、最も急速なユニット販売成長を記録しています。口腔内スキャナーはデータをラボワークフローに直接送信するため、補綴物の適合性を向上させ再製作率を削減し、クラウン、ブリッジ、およびクリアアライナーワークフローにおける従来の印象の実行可能な代替品として位置づけられています。MRIと超音波はニッチではあるが上昇中のモダリティです。Dentsply SironaとSiemens Healthineersによる最初の歯科専用MRIは電離放射線なしで軟組織の可視化を導入し、ポイントオブケア超音波は根尖周囲病変および顎関節障害のリアルタイム評価に向けて台頭しています。これらのモダリティは、放射線撮影の禁忌患者にリーチすることで対応可能な領域を広げ、歯科用画像診断市場をさらに多様化させています。

用途別:インプラント計画が診断の進化を牽引

診断・検出は2025年の歯科用画像診断市場規模の41.05%のシェアで最大の用途であり続け、すべての患者診察における画像診断のキーストーンとしての役割を強調しています。一般開業医は齲蝕監視のためにバイトウィングX線写真を使用し、萌出パターンを監視するためにパノラマビューを使用し、画像診断をケアパスウェイの不可欠な最初のステップとして位置づけています。しかし、次の価値創造フェーズはインプラント計画にあり、2031年にかけて年平均成長率11.08%で成長しています。三次元可視化は神経マッピング、上顎洞挙上評価、および骨密度測定に情報を提供し、これらすべてが外科的アウトカムの予測可能性を高め、チェアサイドでの修正を減少させます。

AI統合は、神経管トレーシングを自動化し、累積データセットに基づいてインプラントの軌道を提案することで、この採用曲線を加速させています。矯正学も三次元記録が歯の移動シミュレーションと早期介入ケアを導く気道容積評価を可能にすることで恩恵を受けています。歯内療法は高解像度スキャンを活用して副根管を特定し、口腔顎顔面外科はCBCTを骨折計画および顎関節評価に活用しています。各段階的な機能向上は利用頻度を高め、収益基盤を拡大し、多専門科ケアへの画像診断の組み込みを深めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の収益の33.20%を占め、明確な保険コード、加速されたFDA承認、および先進的な診断スイートへの資本を誘導する統合の波から恩恵を受けています。米国のDSOは数百のサイトにわたってAIアルゴリズムを展開し、予防的アウトリーチプログラムに情報を提供する均一な画像品質と集中分析を実現しています。カナダも同様のパターンをたどり、ネットワーク事業者がクラウドベースのビューアを統合して専門家へのアクセスにおける地域格差を解消しています。輸入機器への関税主導の価格上昇は短期的な予算上の摩擦を生み出しますが、堅調な診療報酬がほとんどの都市部クリニックのハードルを相殺しています。この地域の成熟した規制環境は不確実性を低減し、メーカーが世界展開前に北米でフラッグシッププラットフォームをデビューさせることを促しています。

アジア太平洋は、政府がデジタルヘルス、光ファイバー接続、およびAI研究に投資するにつれて、2031年にかけて年平均成長率11.67%で拡大しています。中国の病院改革計画は画像診断のアップグレードを優先し、公共入札では現在、顎顔面部門でCBCTを指定しています。日本の超高齢化社会は、インプラント計画および老年病理レビューのための低線量立体スキャンを必要とし、韓国の技術に精通したクリニックはチェアサイドスキャンを院内ミリングと同期するクラウドワークフローを採用しています。インドおよび東南アジアは、低い機器コストとファイナンスプログラムが初回採用を促進する高ボリューム・中所得の見込み市場を代表しています。地域サプライヤーは地元ディストリビューターと提携して輸入関税とアフターサービスをナビゲートし、アジア太平洋における歯科用画像診断市場の長期的な軌道を強化しています。 欧州は、国境を越えた調達を合理化するEU-MDRの調和に支えられ、着実な成長を示しています。ドイツ、フランス、および英国は、デジタル診断に対する十分な資金を持つ公的システムと民間保険の適用を通じて採用をリードしています。南欧および東欧は、経済回復基金が病院インフラを近代化し、小規模診療所のアップグレードを補助するにつれて追いついています。汎欧州DSOはAIパイロットを地域全体に拡大し、アルゴリズムの改良を加速する共有エビデンスベースに貢献しています。ラテンアメリカ、中東、およびアフリカは、都市部の民間クリニックが先進システムを購入し、公共部門が段階的な改修戦略を採用する新興フロンティアであり続けています。製造効率が向上し中古ユニットが流通するにつれて、エントリーレベルの価格帯が下がり、これらの市場で新たな対応可能なボリュームが開かれています。

競合状況

世界的な競争は、多角化した既存企業とソフトウェア主導の診断に特化したAIネイティブ参入者の間でバランスが取れています。Dentsply Sirona、Planmeca、およびCarestream Dentalは、口腔内、口腔外、およびチェアサイドシステムをカバーする幅広いポートフォリオを維持し、長期的なサービス契約とクロスセリングの機会を確保しています。彼らのクラウドプラットフォームはスケジューリング、スキャニング、およびラボワークフローを統合し、顧客を解約率を低下させる独自のエコシステムに組み込んでいます。PlanmecaのmyOrthosとのパートナーシップはこの戦略を示しています。全国的な矯正ネットワークに三次元ユニットを供給することで、繰り返しの消耗品注文を確保しブランドロイヤルティを強化しています。

Pearl、VideaHealth、およびAdravisionが率いる新興ベンダーは、病理を数秒で検出し説明可能なアウトプットを提供するFDA承認済みアルゴリズムを通じて差別化しています。Pearlの5,800万米ドルのシリーズBに代表されるベンチャーキャピタルの注入は、研究サイクルを加速し、ハードウェアパートナーとソフトウェアモジュールを共同販売するグローバルな商業化チームをサポートしています。これらの企業は、見逃された初期段階の齲蝕や一貫性のない歯周病の読み取りなどのペインポイントをターゲットにし、エビデンス重視の開業医に響く定量化可能な治療上の利益を実証しています。ハードウェアメーカーは現在、販売時点でAIライセンスをバンドルするためにこれらのソフトウェアスペシャリストに接近し、機器と分析の従来の境界を曖昧にするハイブリッドな価値提案を生み出しています。

競争の激しさは高まっているものの、スイッチングコスト、独自のデータセット、および規制承認が自然な参入障壁として機能するため、依然として中程度にとどまっています。既存企業は、進化するデータ保護規則に準拠するためにセキュアなクラウドストレージとエンドツーエンドの暗号化に投資し、エンタープライズクライアントをさらに囲い込んでいます。一方、破壊的企業はMRIベースの歯科用画像診断、遠隔歯科診療診断、および低線量小児スキャンなどの未開拓のニッチを活用しています。サプライチェーンの強靭性は、2025年の関税変動後に新たな競争の場となり、メーカーは組み立ての現地化または主要コンポーネントのデュアルソーシングを促進しています。戦略的アライアンス、技術ライセンス、および選択的買収が歯科用画像診断市場における統合の次のフェーズを形成すると予想されています。

歯科用画像診断業界リーダー

Acteon Group

Midmark Corporation

Apteryx Imaging

Flow Dental

Carestream Health(Carestream Dental LLC)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Nano-X ImagingのNanox.ARC画像診断システムがCEマーク認証を取得し、欧州のクリニックでの低線量三次元トモシンセシスの展開が可能になりました。

- 2025年2月:Dentalcorp HoldingsがVideaHealthと提携し、そのプラクティスネットワーク全体にAI病理検出を展開しました。

- 2024年9月:Dentsply SironaがDS Coreを搭載した初のクラウドネイティブワイヤレス口腔内スキャナーであるPrimescan 2を発売しました。

世界の歯科用画像診断市場レポートの範囲

レポートの範囲によると、歯科用画像診断とは、画像診断機器を使用して歯科問題の診断のために高品質な画像を作成するプロセスです。歯科用画像診断市場は、技術別(歯科用コーンビームコンピュータ断層撮影(CBCT)、一般X線画像診断システム、口腔内カメラ、および歯科用光学画像診断)、用途別(審美的用途および診断的用途)、方法別(口腔外画像診断および口腔内画像診断)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、および南米)にセグメント化されています。レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの市場規模と予測を金額(百万米ドル)ベースで提供しています。

| 口腔内X線システム |

| 口腔外X線システム |

| コーンビームCT(CBCT)システム |

| 画像診断ソフトウェア |

| 2次元X線 |

| 3次元X線/CBCT |

| 光学/デジタル印象 |

| その他(MRI、超音波) |

| 診断・検出 |

| インプラント計画 |

| 矯正 |

| 歯内療法 |

| 口腔顎顔面外科 |

| 北米 | 米国 |

| カナダ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品別 | 口腔内X線システム | |

| 口腔外X線システム | ||

| コーンビームCT(CBCT)システム | ||

| 画像診断ソフトウェア | ||

| 画像診断技術別 | 2次元X線 | |

| 3次元X線/CBCT | ||

| 光学/デジタル印象 | ||

| その他(MRI、超音波) | ||

| 用途別 | 診断・検出 | |

| インプラント計画 | ||

| 矯正 | ||

| 歯内療法 | ||

| 口腔顎顔面外科 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年の歯科用画像診断市場の予測値は?

市場は年平均成長率10.74%に基づき、2031年までに53億3,000万米ドルに達すると予想されています。

最も急速に成長している画像診断技術は何ですか?

3次元X線/CBCTシステムは、インプラント計画と包括的な診断における役割により、年平均成長率10.76%で拡大しています。

アジア太平洋が最も急速に成長している地域である理由は何ですか?

デジタルヘルスインフラへの投資、中間層の拡大、および支援的な政府プログラムがアジア太平洋での年平均成長率11.67%を牽引しています。

AIはどのように診断精度を向上させますか?

FDA承認済みAIソリューションは病理検出率を26%向上させ、より早期かつ一貫した治療推奨を可能にします。

最終更新日: