歯科ヒーリングキャップ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

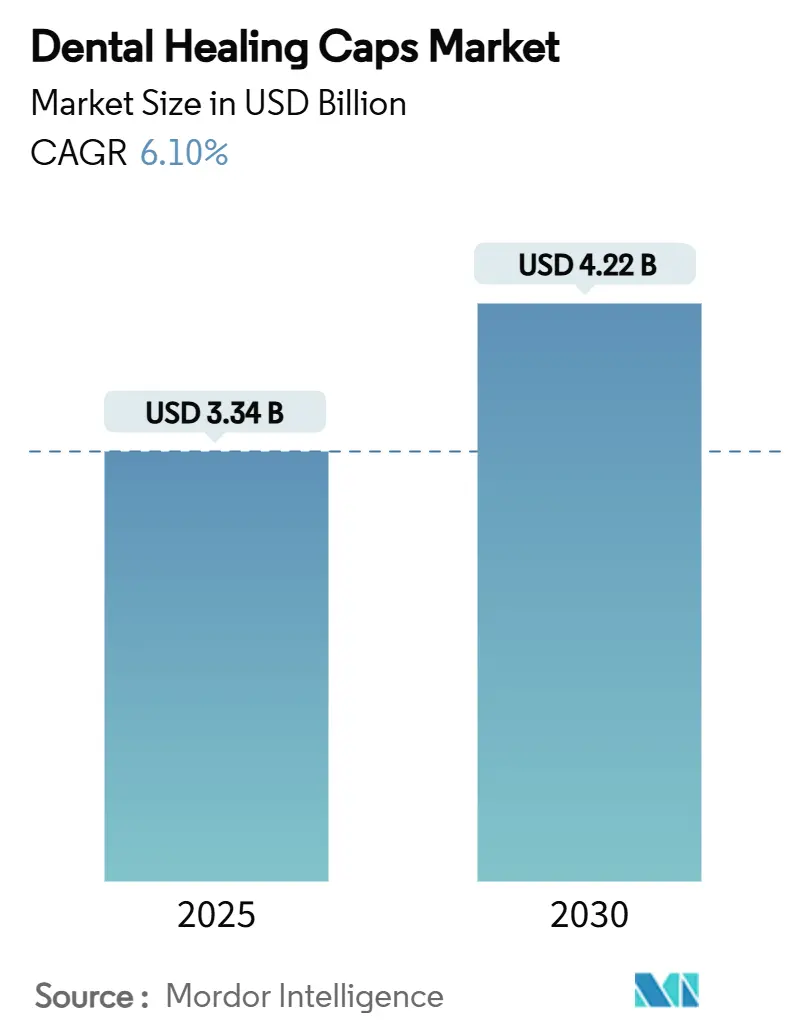

| 市場規模 (2025) | 3.34 十億米ドル |

| 市場規模 (2030) | 4.22 十億米ドル |

| 成長率 (2025 - 2030) | 6.10% CAGR |

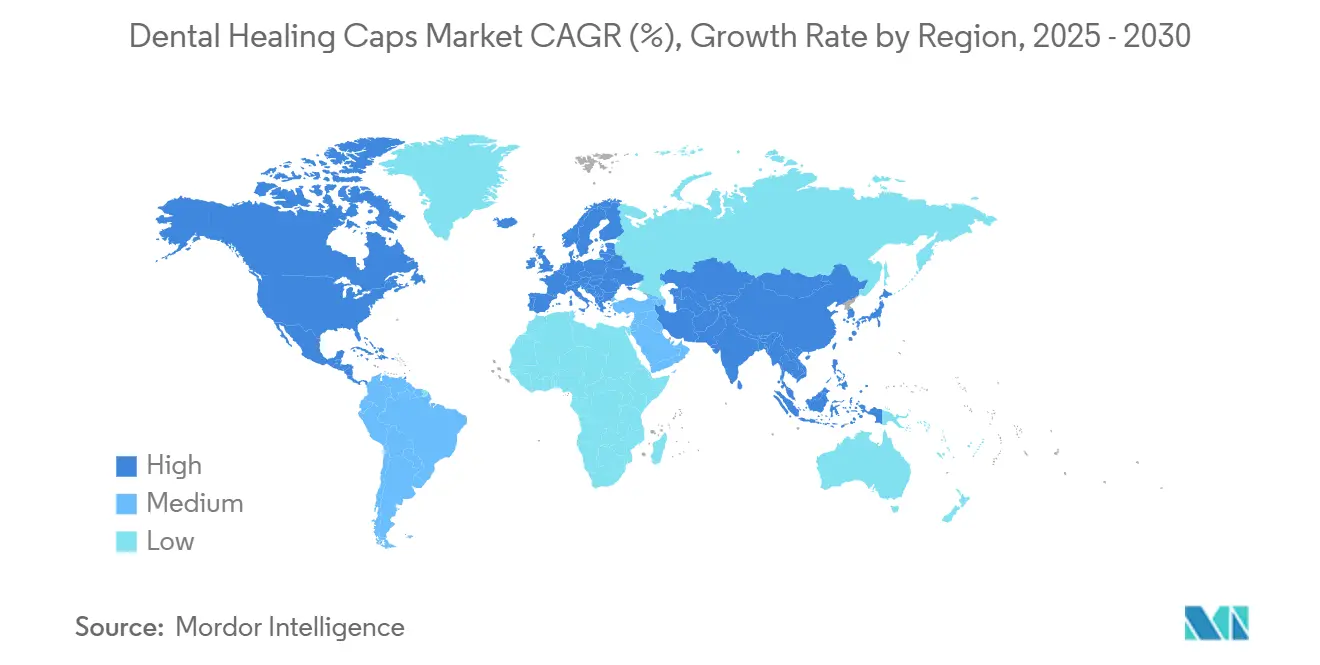

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

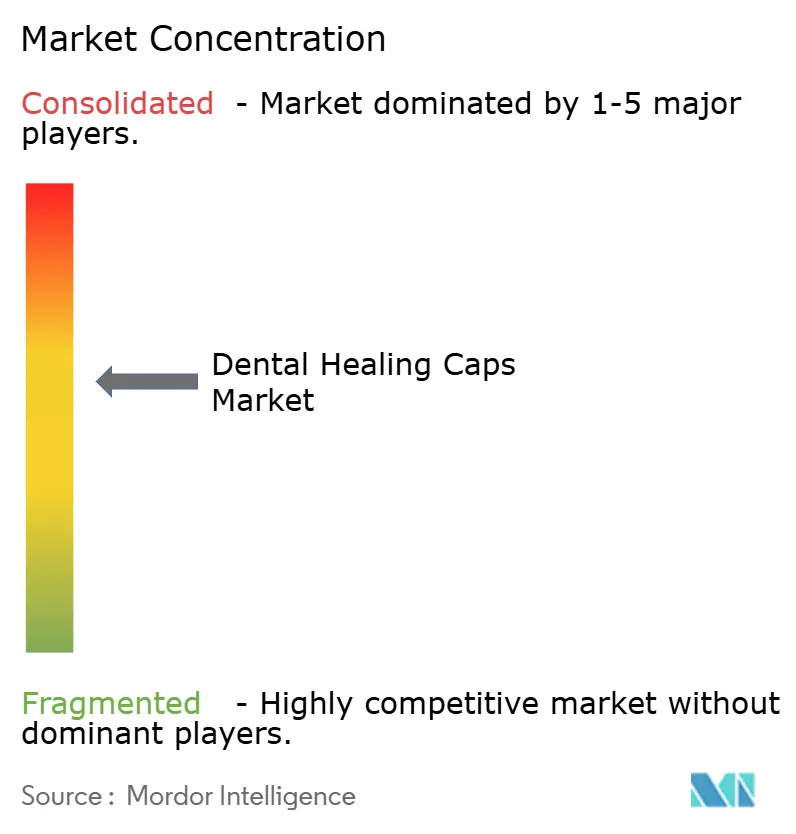

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯科ヒーリングキャップ市場分析

世界の歯科ヒーリングキャップ市場規模は2025年に34億米ドルとなり、2025年から2030年にかけてCAGR 6.1%で拡大し、2030年までに42億2,000万米ドルに達すると予測されています。チタンの継続的な優位性が現在の需要を支えていますが、臨床医はペリインプラント炎リスクを低減しつつ生体適合性を維持する素材の多様化へと着実に移行しています。カスタムCAD/CAMワークフローはチェアタイムを短縮し、軟組織の構造を改善する個別化されたエマージェンスプロファイルの採用を促進しています。欧州の償還支援が処置件数を維持する一方、アジア太平洋地域のデンタルツーリズムの急成長が数量成長を加速させ、価格競争を激化させています。臨床医が診断・設計・製造の各段階にわたるシームレスな統合を求める中、競争の激しさはAIガイド設計プラットフォームと従来の製造能力の融合にかかっています。

主要レポートのポイント

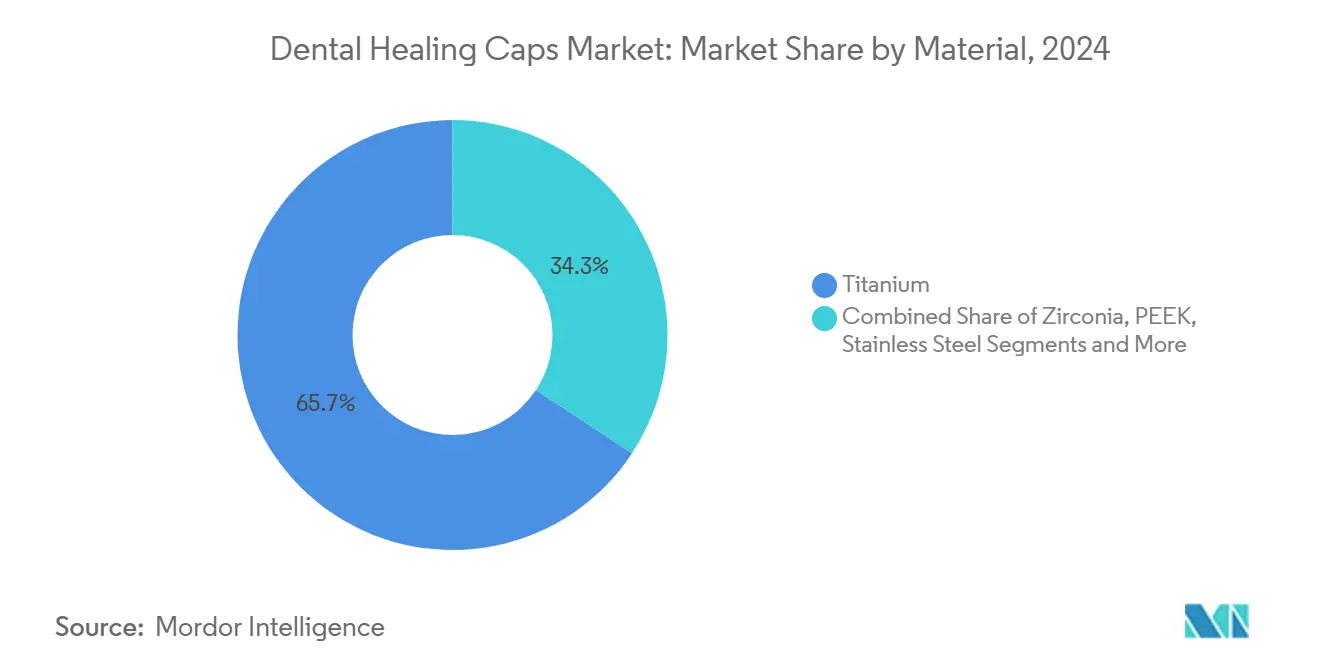

- 素材別では、チタンが2024年の歯科ヒーリングキャップ市場規模の65.8%のシェアを占め、PEEKは2030年にかけてCAGR 11.3%で拡大しています。

- 製品タイプ別では、標準ヒーリングアバットメントが2024年の歯科ヒーリングキャップ市場シェアの47.9%を占め、カスタムミルドキャップは2030年にかけてCAGR 13.1%で拡大する見込みです。

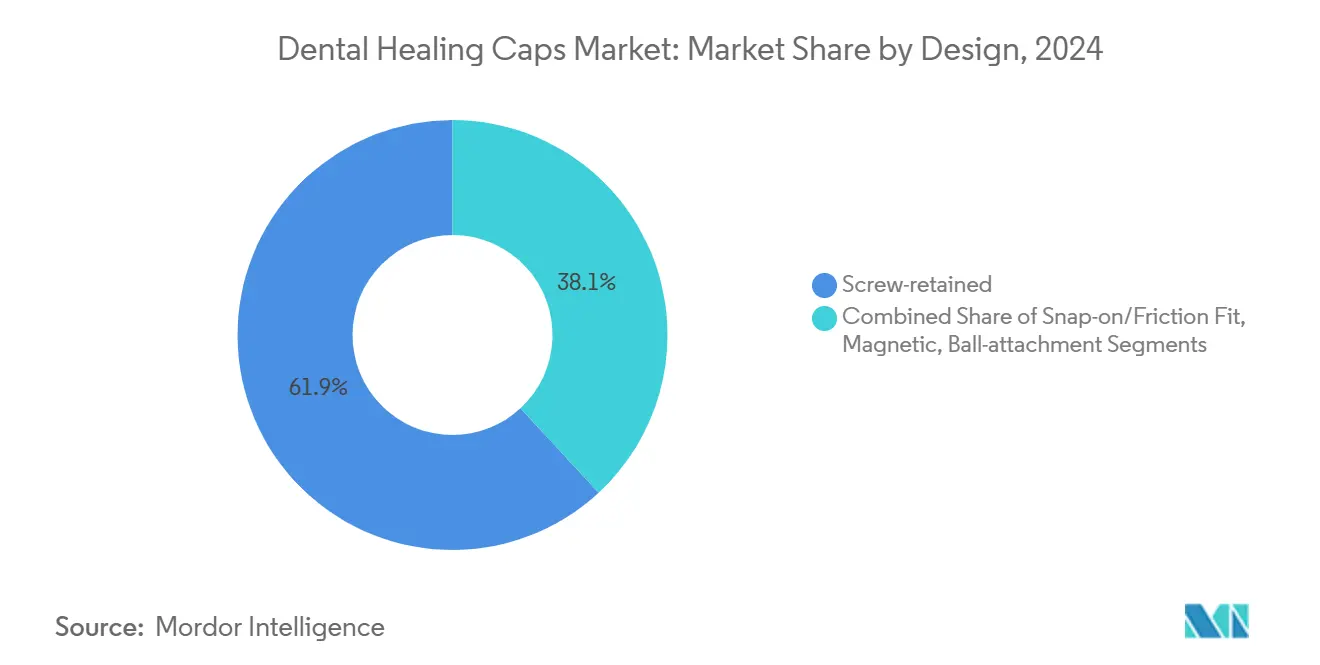

- デザイン別では、スクリュー固定式が2024年の歯科ヒーリングキャップ市場規模の61.9%のシェアを占め、マグネット式システムは2030年にかけてCAGR 14.1%で成長しています。

- 用途別では、単歯インプラントが2024年に48.8%の収益を生み出し、即時負荷症例は2030年にかけてCAGR 11.8%で増加しています。

- 地域別では、欧州が2024年の歯科ヒーリングキャップ市場シェアの35.2%でトップとなり、アジア太平洋地域が2025年から2030年にかけて最速のCAGR 8.4%を記録しています。

世界の歯科ヒーリングキャップ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| チタンベースのインプラントは臨床上のゴールドスタンダードであり続ける | +1.20% | 世界全体、北米・欧州で最も強い | 長期(4年以上) |

| 35~54歳年齢層における単歯欠損の代替率の加速 | +1.80% | 世界全体、先進国市場に集中 | 中期(2~4年) |

| 先進国における補綴物支持クラウンに対する保険償還の拡大 | +0.90% | 北米・欧州、一部アジア太平洋地域 | 中期(2~4年) |

| ペリインプラント炎抑制のためのPEEKヒーリングキャップへの需要の高まり | +1.10% | 世界全体、欧州・北米での早期採用 | 長期(4年以上) |

| 院内デジタル歯科ワークフローによるチェアタイムの短縮 | +0.70% | 世界全体、先進国市場での最速普及 | 短期(2年以内) |

| スタートアップによるAIガイドカスタムヒーリングキャップ設計プラットフォーム | +0.30% | 北米・欧州、アジア太平洋地域へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

チタンベースのインプラントは臨床上の「ゴールドスタンダード」であり続ける

チタンはその表面化学がオッセオインテグレーションの迅速化と長期的な機械的信頼性を支えるため、ほぼ普遍的な受容を享受しています。臨床医は即時負荷において記録された98.2%の生存率を高く評価していますが、チタンのグレーの色調は審美ゾーンの薄い歯肉を通して透けて見える場合があります。患者の期待が高まるにつれ、臨床医は変色リスクを排除するジルコニアやPEEKの代替素材をますます評価するようになっています。韓国の審美歯科への関心は、色彩的考慮が意思決定に影響を与えることを示しており、調査対象の日本人患者の70%が海外でメタルフリーのソリューションを求めています。性能データがチタンの地位を確固たるものにしている一方で、より白い生体材料へのシフトはその優位性の緩やかな侵食を示しています。

35~54歳年齢層における単歯欠損の代替率の加速

35~54歳の成人は単歯欠損を予防的医療として扱うケースが増えています。デジタルワークフローにより、この年齢層の時間的制約に合わせて、3回の診察で全顎リハビリテーションが可能になっています。[1]Panos Papaspyridakos、「3回の診察による下顎全顎インプラントリハビリテーションの完全デジタルワークフロー」、Journal of Prosthodontics、onlinelibrary.wiley.com即時埋入により治癒期間が4~6ヶ月から48~72時間に短縮され、機能的負荷下での組織成熟を誘導するヒーリングキャップへの需要が高まっています。可処分所得の増加と審美意識の向上が、自然なエマージェンスプロファイルを再現するカスタムキャップソリューションの採用を加速させています。早期介入が主流になるにつれ、ヒーリングキャップの使用率も比例して上昇しています。

先進国における補綴物支持クラウンに対する保険償還の拡大

メディケアアドバンテージおよび民間保険会社がインプラント費用の40~50%をカバーするようになり、インプラントは選択的治療から償還可能な治療へと移行しています。新しいCDTコードD6080およびD6081がインプラントメンテナンスを標準ケアに組み込み、処置件数を刺激しています。通常1年に1本のインプラントを許容する給付上限が、1回の外科的処置で耐久性のある結果をもたらす効率的なプロトコルへの需要を高めています。フォローアップ受診を最小化するヒーリングキャップは、そのため歯科医師と保険会社の双方から支持を得ています。

ペリインプラント炎抑制のためのPEEKヒーリングキャップへの需要の高まり

改質PEEKはバイオフィルムの蓄積に抵抗し、応力遮蔽を軽減する骨類似の弾性率を提供します。[2]Zhangyu Ma、「歯科インプラント材料としての生物学的改質ポリエーテルエーテルケトン」、Frontiers in Bioengineering and Biotechnology、fbioe.org初期炎症反応はチタンよりも強いものの、表面スルホン化と抗菌性付与により軟組織の適応が促進されます。放射線透過性により術後イメージングが改善され、自然な色調により審美ゾーンでのグレーの透け見えが解消されます。これらの特性が臨床医の関心を機械的強度から生物学的調和へとシフトさせ、前歯部適応症でのPEEK採用を促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 喫煙者・糖尿病患者における高い失敗リスクによる医療法的コストの増大 | -1.40% | 世界全体、訴訟リスクの高い市場で最大の影響 | 中期(2~4年) |

| アジアにおけるISO互換ジェネリックヒーリングキャップからの価格圧力 | -0.80% | アジア太平洋地域が中心、世界市場への波及 | 短期(2年以内) |

| CE更新を遅らせる厳格なMDR文書化要件 | -0.60% | 欧州、規制上の波及効果あり | 中期(2~4年) |

| ジルコニアキャップの限られたトルク耐性による採用の妨げ | -0.40% | 世界全体、審美用途に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

喫煙者・糖尿病患者における高い失敗リスクによる医療法的コストの増大

1日20本以上の喫煙者はインプラント失敗リスクが2.45倍高く、ブラキシズムはそのリスクを4.68倍に高めます。糖尿病は代謝的複雑性を加え、信頼性の高いオッセオインテグレーションを達成するために表面マイクロ改質が必要となります。高リスク患者群における不満足な結果は医療過誤保険料を引き上げ、防衛的プロトコルを促進します。臨床医はプレミアムなヒーリングキャップ素材と長期モニタリングを指定することで対応しますが、これらの措置はリスクの完全な軽減を保証することなく治療コストを増加させます。

アジアにおけるISO互換ジェネリックヒーリングキャップからの価格圧力

中国および韓国のメーカーは、西洋ブランドより40~60%低い価格でISO互換キャップを供給しています。デンタルツーリズムのハブはこれらのコンポーネントを競争力のある価格のフルパッケージ治療に組み込み、世界的な調達パターンを変化させています。プレミアムサプライヤーは、従来のブランドエクイティに頼るのではなく、デジタルサービス、独自コーティング、またはAI対応設計を追加することで価格プレミアムを正当化しなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:高性能ポリマーへのモメンタムシフト

チタンは2024年の65.8%のシェアに基づき数量リーダーの地位を維持していますが、PEEKのCAGR 11.3%は骨類似弾性とバイオフィルム抵抗性を組み合わせたポリマーソリューションへの受容の高まりを示しています。ジルコニアは審美的需要を満たしますが、トルク制約が高負荷部位での有用性を制限しています。ステンレス鋼は腐食リスクのため仮設的な役割にとどまっています。

歯科ヒーリングキャップ市場は生物学的適合性の観点からセグメント化が進んでいます。カスタマイズされたPEEKキャップはより高い機能スコアを達成し、クラウン装着時の患者の不快感を軽減します。[3]Mario Beretta、「カスタマイズされたヒーリングアバットメントによるペリインプラント軟組織コンディショニング」、Materials、mdpi.com放射線透過性イメージングは積極的なペリインプラントモニタリングを支援し、組織炎症が発生した場合に臨床医が早期に介入するのを助けます。これらの性能ベクターが相まって、前歯部および薄い歯肉の適応症におけるPEEKの浸透を促進しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

製品タイプ別:カスタマイズが組織管理を再定義

標準ヒーリングアバットメントは2024年の収益の47.9%を依然として占めていますが、カスタムミルドキャップがCAGR 13.1%で成長ペースを牽引しています。シングルビジットCAD/CAMミリングにより、個別化されたエマージェンスプロファイルが日常的な症例でも経済的に実現可能となっています。

エンコードエマージェンスアバットメントはヒーリング、スキャニング、印象採得の機能を統合し、在庫と臨床ステップを削減します。デジタルリテラシーの向上に伴い、歯科医師はペリインプラント粘膜を事前に形成し、軟組織の形成時間を短縮し、審美的予測性を高める患者固有のデザインへとシフトしています。歯科ヒーリングキャップ産業は、摩擦のないデジタル設計から製造へのパイプラインを提供するサプライヤーをますます評価するようになっています。

デザイン別:マグネット式アタッチメントが審美ゾーンで支持を獲得

スクリュー固定式デザインは、使い慣れた操作性と強固な保持力により2024年に61.9%のシェアをもたらしました。しかし、マグネット式システムはCAGR 14.1%を示しており、トルクリスクの排除とアトラウマティックな取り外しの容易さが評価されています。

スナップオンおよびフリクションフィット式はスクリューアクセスが困難な部位でニッチを見つけていますが、マグネットは複数の術後介入を必要とするジルコニアおよび即時負荷シナリオで優れています。設計者はマグネット強度を最適化して保持力と人間工学的な取り外しのバランスを取り、歯科ヒーリングキャップ市場内でプレミアム価格を正当化する差別化された価値提案を生み出しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:即時負荷が臨床適応症を拡大

単歯インプラントは2024年の収益の48.8%を生み出しましたが、即時負荷処置は改善された表面技術とデジタルプランニングを活用してCAGR 11.8%で拡大しています。

BLXおよびTLXインプラントプラットフォームは高い初期安定性と適合するヒーリングキャップを組み合わせ、72時間以内に機能的負荷に耐えることができ、審美的妥協なしにチェアタイムの圧縮を可能にしています。全顎およびマルチユニット症例では、インプラント埋入と事前可視化を統合するスタッカブルガイドの使用が増加しており、即時咬合力下で軟組織を誘導するよう設計されたキャップへの需要が高まっています。

地域分析

欧州の確立された償還政策と厳格な臨床プロトコルにより、2024年の歯科ヒーリングキャップ市場の35.2%のシェアが付与されました。地域の外科医は長期的なアウトカムエビデンスを優先し、チタンおよびプレミアムカスタマイズソリューションを好みます。AIガイドチェアサイドプランニングの採用が加速していますが、MDRコンプライアンスコストが中小サプライヤーを脅かし、臨床医を強固な市販後サーベイランスを持つ確立されたブランドへと誘導しています。

アジア太平洋地域は、拡大する中産階級、スマートフォンの広範な普及、地元メーカーによる競争力のある価格設定に後押しされ、2030年にかけて最速のCAGR 8.4%を見込んでいます。韓国の審美クリニックは日本および東南アジアからの越境患者を引き付け、コスト効率の高いISO互換ヒーリングキャップをパッケージディールに組み込んでいます。地元メーカーはスケールを活用して安価なコンポーネントを世界の流通業者に大量供給し、世界的な定価にデフレ圧力をかけています。

北米は保険会社によるインプラントカバレッジの普及とデジタル歯科インフラの広範な整備から恩恵を受けています。即時負荷プロトコルは生産性を重視する患者に響き、一人当たりの需要を押し上げています。ラテンアメリカおよび中東・アフリカ市場はコスト感応度が高いものの、マルチユニット補綴のデジタルワークフローへの関心が高まっています。これらの地域をターゲットとするベンダーは、堅牢な性能訴求とバリュー志向の価格設定のバランスを取ることで成功しています。

競合ランドスケープ

歯科ヒーリングキャップ市場は中程度の断片化を示しています。Straumann、Nobel Biocare、Dentsply Sironaは独自の表面処理、垂直統合されたデジタルエコシステム、継続的な臨床検証によりリーダーシップを維持しています。Zimmer BiometとBioHorizonsはトレーニングと幅広いプラットフォーム互換性を強調し、中堅臨床医を獲得しています。中国および韓国の参入企業はISO規格と低い人件費を活用し、プレミアム価格を最大60%下回る価格を実現しています。

戦略的提携はAIスタートアップとインプラント大手を結びつけるケースが増えています。VideaHealthの診断AIはvVARDISの予防ワークフローに設計パラメータを直接フィードし、診断・予防・修復のサイロを超えた収束を示しています。既存プレイヤーはエコシステムの粘着性を守るため、独自のCADプラットフォームに機械学習モジュールを組み込むことで対応しています。

ポートフォリオの幅広さ、デジタル統合、材料科学の専門知識が競争上の三位一体を形成しています。この3つの次元すべてで優れた企業は、価格感応度の高い地域でもウォレットシェアを獲得する一方、単一焦点のメーカーは周辺化のリスクにさらされています。予想される統合の波は、オールインワンのチェアサイドソリューションを提供するために特化した素材イノベーターを買収するデジタルファースト企業を中心に展開する可能性が高いです。

歯科ヒーリングキャップ産業のリーダー企業

Institut Straumann AG

Envista(Nobel Biocare)

Dentsply Sirona

Zimmer Biomet(ZimVie)

BioHorizons(Henry Schein)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Straumannは即時可視化を用いたTLXインプラントによる上顎大臼歯症例研究を発表し、単歯即時負荷の5年間の成功を確認しました。

- 2025年2月:VideaHealthはvVARDISと提携し、キャップ設計ワークフローにAIベースの予防歯科を組み込みました。

- 2024年10月:ZimVieのEncode 3-in-1アバットメントが患者の受診回数を削減することでマルチユニットへの採用を獲得しました。

世界の歯科ヒーリングキャップ市場レポートの調査範囲

| チタン |

| ジルコニア |

| PEEK |

| ステンレス鋼 |

| その他(樹脂、ポリマーブレンド) |

| 標準ヒーリングアバットメント |

| ワイドプラットフォームヒーリングアバットメント |

| ナロープラットフォームヒーリングアバットメント |

| アンギュレーテッド/マルチユニットキャップ |

| カスタムミルドキャップ |

| スクリュー固定式 |

| スナップオン/フリクションフィット |

| マグネット式 |

| ボールアタッチメント |

| その他のデザイン |

| 単歯インプラント |

| マルチユニット/ブリッジ処置 |

| 全顎補綴 |

| 即時負荷症例 |

| 小児・特別ニーズ歯科 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 素材別 | チタン | |

| ジルコニア | ||

| PEEK | ||

| ステンレス鋼 | ||

| その他(樹脂、ポリマーブレンド) | ||

| 製品タイプ別 | 標準ヒーリングアバットメント | |

| ワイドプラットフォームヒーリングアバットメント | ||

| ナロープラットフォームヒーリングアバットメント | ||

| アンギュレーテッド/マルチユニットキャップ | ||

| カスタムミルドキャップ | ||

| デザイン別 | スクリュー固定式 | |

| スナップオン/フリクションフィット | ||

| マグネット式 | ||

| ボールアタッチメント | ||

| その他のデザイン | ||

| 用途別 | 単歯インプラント | |

| マルチユニット/ブリッジ処置 | ||

| 全顎補綴 | ||

| 即時負荷症例 | ||

| 小児・特別ニーズ歯科 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2030年における歯科ヒーリングキャップ市場の世界全体の予測値は?

世界の収益は2030年までに42億2,000万米ドルに達する見込みであり、2025年から2030年にかけてCAGR 6.1%が支えとなっています。

ヒーリングキャップにおいて最も急成長している素材セグメントはどれですか?

PEEKはバイオフィルム抵抗性、骨類似弾性、審美的中立性により、CAGR 11.3%で拡大しています。

カスタムミルドヒーリングキャップは治療ワークフローにどのような影響を与えていますか?

CAD/CAMカスタムキャップはペリインプラント軟組織を事前に形成し、診察回数を削減し、CAGR 13.1%で拡大しています。

マグネット式アタッチメントシステムが注目を集めている理由は何ですか?

トルクによるジルコニア破折を防ぎ、アトラウマティックなキャップ取り外しを簡素化し、CAGR 14.1%で成長しています。

最も急速な成長機会を示す地域はどこですか?

アジア太平洋地域がデンタルツーリズムとコスト競争力のある地元製造に牽引されてCAGR 8.4%でトップとなっています。

保険償還は需要にどのような影響を与えますか?

新しいCDTコードと幅広いカバレッジがインプラントを選択的治療から償還可能なケアへとシフトさせ、処置件数とヒーリングキャップの使用率を増加させています。

最終更新日: