歯科用バーの市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

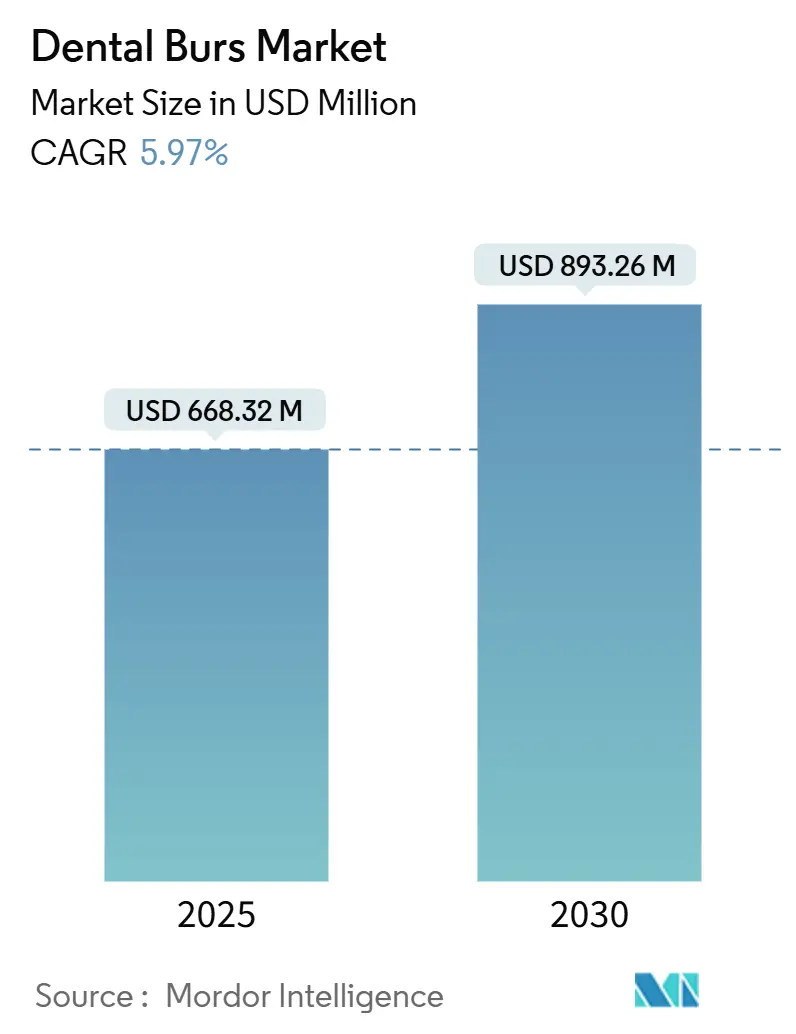

| 市場規模 (2025) | 668.32 百万米ドル |

| 市場規模 (2030) | 893.26 百万米ドル |

| 成長率 (2025 - 2030) | 5.97% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯科用バー市場分析

歯科用バーの市場規模は2025年に6億6,832万米ドルとなり、予測期間中に5.97%のCAGRを反映して2030年までに8億9,326万米ドルに達する見込みです。この上昇曲線は、三つの収束する力を反映しています。すなわち、大規模な未充足治療ニーズ、急速な材料科学のイノベーション、そしてチェアサイドデジタルワークフローへのアクセス拡大です。高所得国における急速な人口高齢化と、新興経済圏における糖分の多い食生活が相まって、高速ダイヤモンドおよびカーバイド器具を日常的に使用する幅広い修復作業量を維持しています。特に切削効率を延長する多層ダイヤモンドコーティングなどの技術アップグレードにより、クリニックはプレミアム価格帯にもかかわらず処置あたりのコストを削減できます。同時に、「健康中国2030」の指令やインドにおける同様の政策が、アジア太平洋地域を機器製造ハブへと転換させ、サプライチェーンを再編し補充リードタイムを短縮しています。最後に、ソーシャルメディアが牽引する審美的規範に支えられた選択的サービスとしての審美歯科の台頭が、チェアタイムを削減しながら厳格な感染管理規則への準拠を確保する超微細仕上げバーおよび単回使用滅菌パックへのイノベーションを促進しています。[1]世界保健機関、「口腔の健康」、WHO.INT

主要レポートのポイント

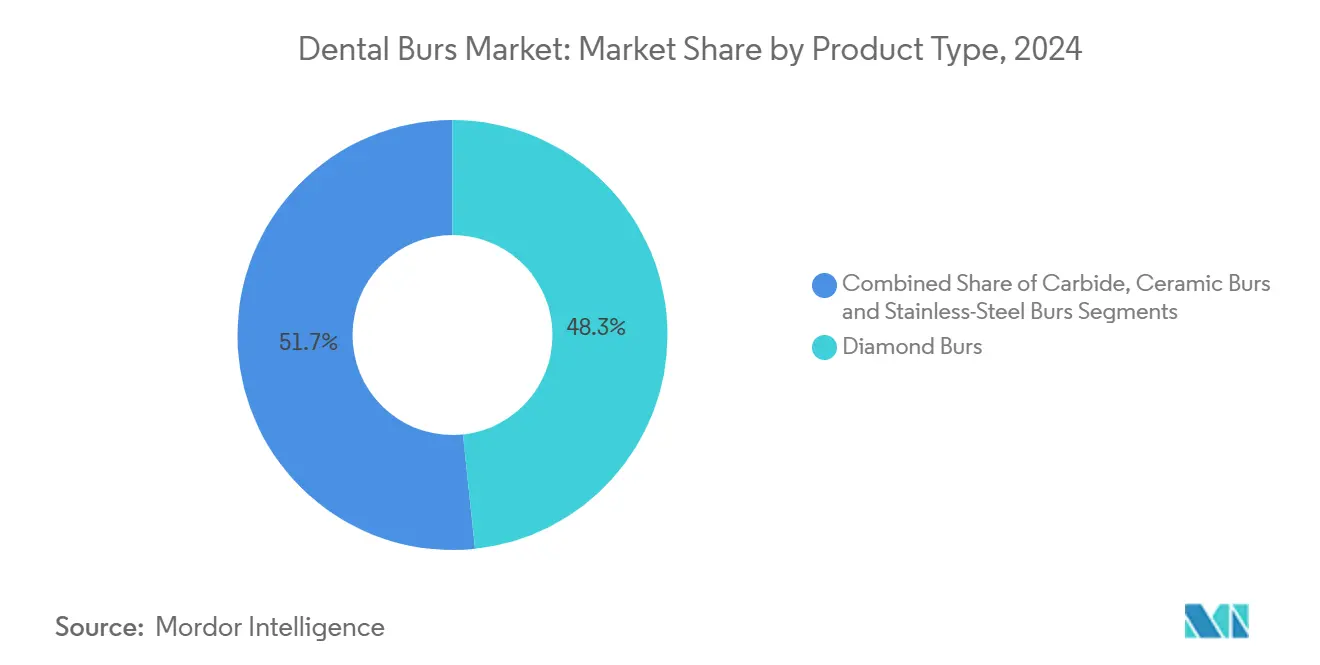

- 製品タイプ別では、ダイヤモンドバーが2024年の歯科用バー市場シェアの48.33%をリードし、セラミックバーは2030年にかけて9.23%のCAGRで最も速いペースで成長しています。

- 形状別では、ラウンドヘッドが2024年の歯科用バー市場規模の28.34%を占めましたが、フレームデザインは8.36%のCAGRで進展しています。

- 速度クラス別では、高速器具が2024年に66.38%のシェアを保持し、低速バリアントは9.12%のCAGRで成長エンジンとなっています。

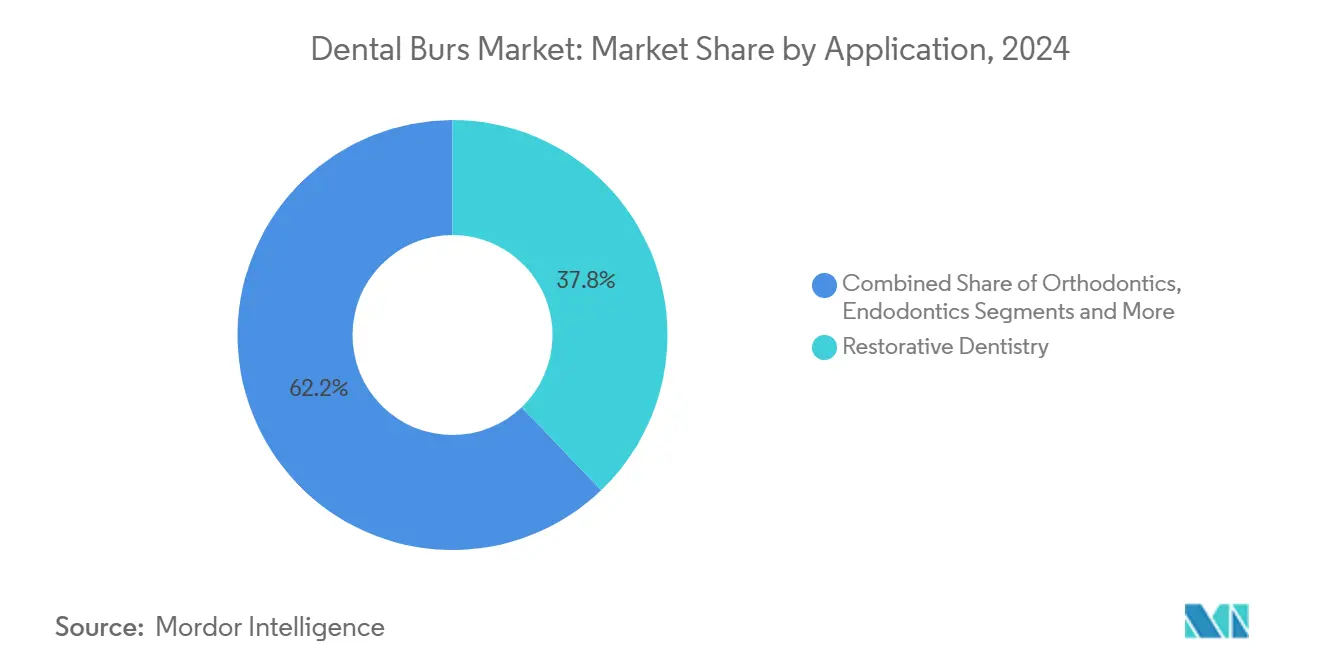

- 用途別では、修復歯科が2024年に37.84%のシェアを維持し、審美処置は8.79%のCAGRで拡大しています。

- エンドユーザー別では、歯科クリニックが2024年に57.89%のシェアを占め、学術機関は7.33%のCAGR勢いを示しています。

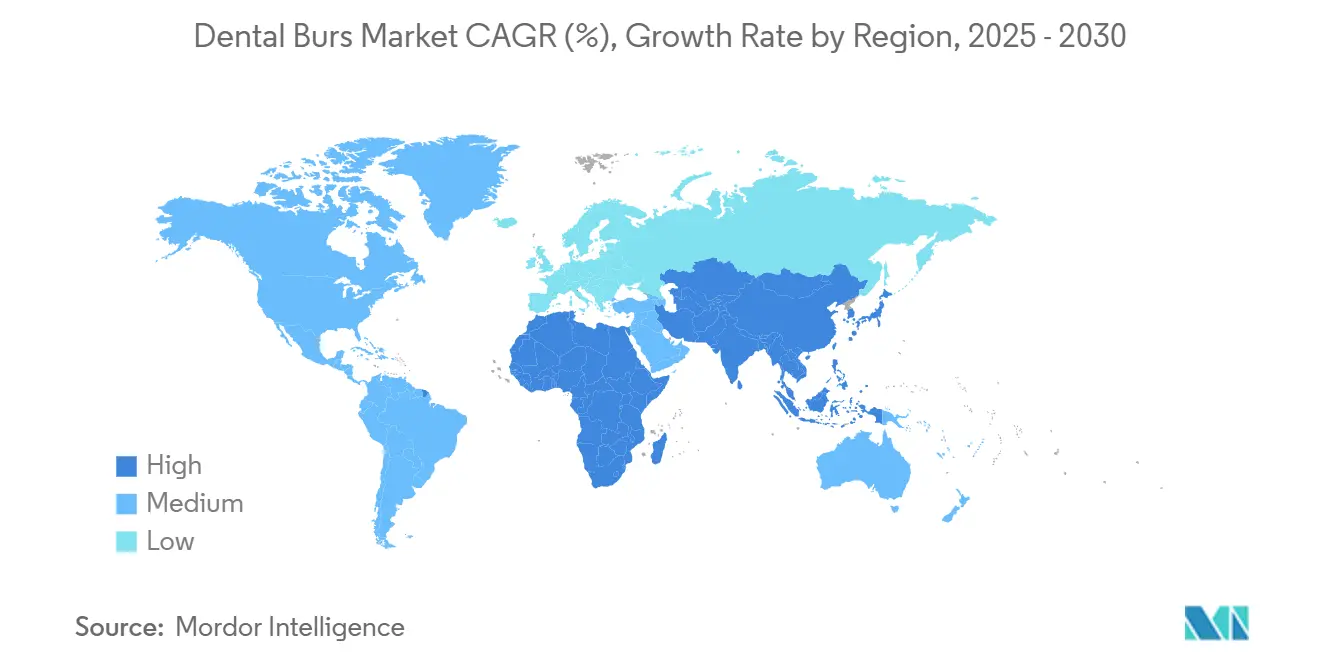

- 地域別では、北米が2024年に33.36%のシェアで優位を占めましたが、アジア太平洋地域が7.62%のCAGRで成長トップとなっています。

世界の歯科用バー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 歯科う蝕および修復処置の急増 | +1.8% | 世界規模、アジア太平洋・中東アフリカで高い | 長期(4年以上) |

| 審美歯科への需要増加 | +1.2% | 北米・欧州連合がコア、アジア太平洋都市部への波及 | 中期(2〜4年) |

| 新興市場における歯科クリニックの拡大 | +1.0% | アジア太平洋コア(インド、中国、東南アジア) | 中期(2〜4年) |

| 多層ダイヤモンドコーティングの技術的進歩 | +0.8% | 北米・欧州連合の製造ハブ | 長期(4年以上) |

| 保存的形成のための低侵襲マイクロバーの採用 | +0.6% | 北米・欧州連合、アジア太平洋プレミアムセグメントへの拡大 | 短期(2年以内) |

| カスタム仕上げバーの需要を促進するチェアサイドCAD/CAM | +0.4% | 北米・欧州連合、アジア太平洋の選択的普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

歯科う蝕および修復処置の急増

永久歯う蝕の世界的発生率は、1990年の28,154件から2030年には人口10万人あたり30,414件に達すると予測されています。負担は25〜70歳の成人に移行しており、小児症例を超えた修復作業量を拡大しています。社会人口統計学的指数の低い地域は、フッ化物への限られた暴露と安価な甘いスナックが病変の進行を加速させるため、最大のリスクを負っています。臨床追跡研究では、乳歯における直接レジン複合修復の69.2%が無傷のまま維持されていますが、二次病変は特殊な切削器具を使用した修正を必要とすることが多いことが示されています。[2]Fangfei Zhang、「乳歯上顎前歯における直接レジン複合修復の臨床的アウトカム」、DOI.ORGこの反復介入サイクルが、成熟したエナメル質および深い窩洞形態に最適化されたダイヤモンド、カーバイド、および新興セラミックバーへの安定した需要を促進しています。メーカーは熱とマイクロフラクチャーを低減するためにエッジプロファイルと粒子サイズを調整することで対応し、患者の快適性と修復の耐久性を向上させています。

審美歯科への需要増加

審美処置は2030年にかけて8.79%のCAGRを追跡しており、他のすべての臨床用途を上回っています。若年成人の間での審美意識の高まりと、北米および西欧における可処分所得の増加により、エナメル質の再形成、ベニア貼付、およびオフィスホワイトニングが診療成長の中心となっています。[3]Olivia Lili Zhang、「歯科における先進レーザーとその応用」、DOI.ORG 主要ラボからエクスポートされたデジタルスマイルデザインソフトウェアが口腔内スキャナーと統合され、ミクロンレベルの精度で仮想輪郭を再現できる超微細仕上げバーへの需要を押し上げています。Er:YAGおよびダイオードレーザーは低侵襲なエナメル質形成を提供しますが、オペレーターは少ないパスで予測可能な表面光沢を実現するため、研磨には依然として多層ダイヤモンド器具に依存しています。保険償還が制限された環境では、予約時間を短縮するプレミアムバーが好まれ、患者の全体的なコスト負担を軽減しながらクリニックの収益性を維持しています。

新興市場における歯科クリニックの拡大

急速な都市化が、中国、インド、東南アジア全域で民間クリニックの地理的フットプリントを拡大しています。中国の大都市では、都市部の住民が農村部の住民に比べて歯科医を受診する可能性が1.57倍高くなっています。しかし、人口の30.4%が専門的なケアを受けたことがなく、潜在的な需要が浮き彫りになっています。「健康中国2030」は国産歯科機器の生産を明示的に求めており、価格とサービス範囲において輸入ブランドに挑戦する地元競合他社を増やしています。インドでは、都市部で歯科医1人あたり9,000人から農村部では1人あたり200,000人という比率があり、プレミアムサービスを利用できる国民はわずか5%です。これらのギャップが、資源の乏しい環境での長期使用に対応できる堅牢でコスト効率の高いカーバイドおよびステンレス鋼バーの販売を促進する一方、プレミアムダイヤモンドツールは第一線都市で需要を見出しています。

多層ダイヤモンドコーティングの技術的進歩

複合ダイヤモンドコーティングは、より強固な密着性と粒子の脱落低減により、単層膜と比較して1.69倍の長い耐用年数を実現しています。アークイオンプレーティングにより、エンジニアは粒子構造を微調整でき、柔軟性を犠牲にすることなくバーに高い硬度を与えます。一部の研究者は、隣接組織の酸化ストレスを低下させる酸化セリウムナノ粒子添加剤を実験しており、将来の生体適合性向上を示唆しています。これらのツールを採用したクリニックは、処置あたりのバー交換回数が減少し、ユニットコストが上昇しても消耗品費を削減できると報告しています。しかし、競合他社は製造方法を迅速に標準化し、プレミアム価格設定の機会を圧縮し、継続的な研究開発投資を強いています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プレミアムダイヤモンドおよびセラミックバーの高コスト | -0.9% | 世界規模、新興市場でより強い | 中期(2〜4年) |

| 厳格な滅菌・再使用規制 | -0.6% | 北米・欧州連合、アジア太平洋への拡大 | 短期(2年以内) |

| 選択的歯科処置に対する償還の制限 | -0.5% | 北米・欧州連合、アジア太平洋への選択的影響 | 長期(4年以上) |

| レーザーおよび超音波切削代替品へのシフト | -0.4% | 北米・欧州連合、アジア太平洋での段階的普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアムダイヤモンドおよびセラミックバーの高コスト

多層コーティングプロセスと先進セラミック焼結は、従来のタングステンカーバイドレベルをはるかに超える製造コストを押し上げています。インドやブラジルの大量診療コミュニティクリニックにとって、日々の患者数がすでにチェア容量を試している場合、プレミアムは営業利益率を侵食する可能性があります。工業用ダイヤモンドおよびレアアース系セラミック添加剤のサプライチェーンの不安定性が、スポット価格の急激な変動によりさらに予算編成を複雑にしています。新興市場の施術者にリーチするため、サプライヤーは色分けや単回使用ブリスターパックなどの付属機能を削減しながら、アップグレードされた耐摩耗性を維持する中間層SKUを試験的に展開しています。

厳格な滅菌・再使用規制

2024年に発行されたCDCの規則は、患者間のすべての重要な回転器具に対して熱滅菌を義務付けており、エッジを鈍らせ接合層を弱める追加のオートクレーブサイクルを課しています。FDAは歯科用バーをクラスIデバイスに分類しており、粒度変更などの設計変更は、発売タイムラインに数ヶ月を追加する市販前届出の提出を必要とします。オンサイトの洗浄消毒器を持たないクリニックは、より高い人件費に直面するか、単回使用バーに切り替えなければならず、消耗品費が増加し、特に保険が器具のオーバーヘッドを償還しない場合に予算を圧迫します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ダイヤモンドの優位性がセラミックの挑戦に直面

ダイヤモンドバーは2024年の世界収益の48.33%を占め、高速エナメル質形成および研磨作業における確固たる役割を反映しています。セラミックバーは絶対的な規模では小さいものの、発熱が少なく優れた生体適合性を示し、深い窩洞作業中の歯髄刺激リスクを低減するため、9.23%のCAGRで拡大しています。歯科用バー市場は二極化が続いており、大量診療の一般診療所はコスト効率の高いカーバイドツールに依存し、審美重視のクリニックはプレミアム多層ダイヤモンドおよびジルコニア配合セラミックに投資しています。

ダイヤモンドフランチャイズを守るメーカーは、耐用年数を最大70%延長する先進コーティングを重ね、交換サイクルを遅らせながら顧客をブランドシステムに囲い込んでいます。セラミックのイノベーターは、破壊靭性を犠牲にすることなく硬度を高めるナノ粒子強化で対抗しています。両技術がパフォーマンスで収束するにつれ、購入決定は処置あたりの経済性、滅菌耐久性、およびサプライヤーのサービスレベルにかかっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

形状・ヘッドデザイン別:ラウンド形状が保存的トレンドをリード

ラウンドヘッドは2024年に28.34%のシェアを保持しており、初期う蝕除去において不可欠な存在であり続けています。しかし、フレーム形状は8.36%のCAGRで最も速く上昇しており、健全な象牙質を温存する低侵襲アクセスデザインへの専門的なシフトを反映しています。保存的な窩洞形態は術後の過敏症を低減し修復寿命を延長しますが、オペレーターは複雑な輪郭に沿って細いフレームを操作する必要があります。

ペアーおよびシリンダー形状は、クラウン形成および平行壁仕上げにおいてニッチな役割を維持し、ホイールプロファイルはベニア作業のための唇側削合を担います。ポリマーベースのスマートプレップバーおよびケモメカニカルゲルが選択的象牙質除去において競合していますが、より長いチェアタイムが回転器具からの広範な切り替えを妨げています。歯科用バー市場では、サプライヤーがエビデンスに基づく形成プロトコルに沿った処置キットにさまざまな形状をバンドルするにつれ、SKUの着実な増殖が見られます。

速度クラス別:低速イノベーションの加速

200,000rpm以上で回転する高速ハンドピースは、迅速なエナメル質除去と効率的な大量削合を実現するため、依然として使用事例の66.38%を占めています。しかし、低速セグメントは精密仕上げ、熱緩和、および患者の快適性への重点の高まりに支えられ、9.12%のCAGRで勢いを増しています。長時間の審美セッションを行うクリニックは、セラミックおよび軟組織への熱ストレスを避けるため、10,000〜40,000rpmの範囲に頻繁にダウンシフトします。

超音波およびレーザーの代替品はプレミアムの周辺に留まっており、その採用は触覚フィードバックが依然として重要な低速回転仕上げを置き換えるのではなく、むしろ補強しています。ハンドピースメーカーはトルク追跡センサーを備えたデュアルドライブシステムを展開しており、臨床医が処置中に速度モードを切り替えられるようにしています。この流動的なワークフロー統合が、歯科用バー市場のモジュール式器具への継続的な移行を支えています。

用途別:審美処置がプレミアム需要を牽引

修復歯科は2024年に37.84%のシェアでコアであり続け、世界的なう蝕負担に支えられています。審美処置は規模は小さいものの、8.79%のCAGRを描いており、製品設計の優先事項に影響を与えています。表面研磨の一貫性、シェードマッチング能力、および最小限のチェアタイムが、ベニアマージン、エナメル形成術、および輪郭形成を対象とするバーの主要な選択基準です。

デジタルスマイルデザインの出力を回転仕上げと統合することで、臨床医のワークフローを合理化する粒度の均一性および色分けシーケンスキットへの新たな重点が置かれています。一方、矯正デボンディングおよびインプラント学は特定のヘッド形状と切削角度を必要とし、修復および審美セグメントの優位性を損なうことなく歯科用バー市場のポートフォリオを拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:学術機関がイノベーションを先導

歯科クリニックは日常的なケアの膨大な量により2024年に57.89%のシェアを支配しましたが、学術・研究センターは大学院トレーニングおよび橋渡し研究の拡大に伴い7.33%のCAGRを記録しています。大学はナノ粒子コーティング、単回使用滅菌パック、およびCAD/CAM統合ワークフローキットのアーリーアダプターとして機能し、商業展開前にサプライヤーに実世界のフィードバックを提供しています。

病院の口腔外科部門は滅菌包装と長い有効期限に依存しており、トレーサビリティと引き換えに高い平均販売価格を受け入れています。モバイルおよび遠隔歯科ユニットは、遠隔地での交差汚染リスクを最小化するコンパクトで使い捨てのバーへの初期需要を示しています。これらのトレンドが総合的に、歯科用バー市場を異なる臨床環境に合わせたセグメント化されたSKUへと誘導しています。

地域分析

北米は2024年に33.36%のシェアを維持し、修復ケアに対する広範な保険適用、高い一人当たり歯科支出、および先進ハンドピースの早期採用に支えられています。成長は安定していますが、交換購入が主流であるため新興地域よりも遅く、それでもFDA第872部に基づく規制上の精査がコンプライアンスコストを高め、新規参入者への参入障壁を強化しています。

アジア太平洋地域は拡大のホットスポットであり、公衆衛生プログラムと所得上昇が潜在需要を解放するにつれ7.62%のCAGRを達成しています。中国の「健康中国2030」計画は国内製造への補助金を投入し、地元バイヤーのリードタイムを短縮し為替リスクを低減しています。インドは「メイク・イン・インディア」インセンティブで同様の軌跡をたどっていますが、都市・農村間の格差により、大都市圏外ではコスト効率の高いカーバイドバーが依然としてプレミアムダイヤモンドを上回る販売を示しています。日本と韓国はハイテクセラミックスとマイクログレインダイヤモンドに傾倒しており、生活の質に関する消費者の期待に沿った調達を行っています。

欧州はバランスの取れた条件を提供しており、ユニバーサルヘルスケアが日常的な修復量を促進し、持続可能性の義務がサプライヤーにリサイクル可能なブリスターパックの採用を促しています。ブレグジット後の通貨変動が国境を越えた取引を複雑にしていますが、ドイツ、フランス、イタリアの高い施術者密度が安定した交換販売を確保しています。中東およびアフリカは規模は小さいものの、湾岸協力会議における民間資本に支援されたクリニックチェーンと北アフリカのトレーニングセンターへの公共投資により急速に開拓されています。南米は価格に敏感であり、ブラジルとアルゼンチンがほとんどの需要を生み出していますが、輸入関税と為替レートの変動が調達計画を支配しています。

競合環境

歯科用バー市場は中程度に集中しており、確立された多国籍企業が強力なブランド力、特許ポートフォリオ、および直接流通を活用しています。Dentsply Sironaは2024年第3四半期に9億5,100万米ドルの売上を記録し、マクロ経済の逆風にもかかわらず前年比0.5%の微増となりました。Envista Holdingsは2024年第2四半期の収益が3.2%減の6億3,310万米ドルとなり、競争の激しさと処置量の変動を浮き彫りにしました。

製品差別化は、コーティングの耐久性、単回使用滅菌、およびデジタル治療計画との統合を中心に展開しています。最近の特許出願は、滅菌サイクルを削減し耐用年数を延長することを目的とした、グラジエントダイヤモンド粒子積層および抗菌表面処理をカバーしています。中国およびインドからの市場参入者は国内供給向けのカーバイド製造を拡大し、下位セグメントの価格ポイントを侵食する一方、プレミアム西洋ブランドは継続的な研究開発と処置トレーニングプログラムを通じてマージンを守っています。

戦略的コラボレーションが増加しており、コーティング専門家がハンドピースメーカーとパートナーシップを結んでトルクマッチングバーを共同開発し、歯科ソフトウェアベンダーがCAD/CAMミルに仕上げキットをバンドルして顧客をエンドツーエンドのエコシステムに囲い込んでいます。ホワイトスペースの機会は、フィールド歯科向けの使い捨てバーおよび免疫不全患者ワークフロー向けの抗菌配合器具にあり、進化する感染管理の優先事項を反映しています。

歯科用バー産業のリーダー企業

Prima Dental Group

Dentsply Sirona

Envista Holdings

MANI, Inc.

Gebr. Brasseler GmbH & Co KG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Kometは、複雑な抜歯時のオペレーターコントロールを向上させるために設計されたクラウン切削ダイヤモンドバー「Rocky」を発売しました。

- 2025年3月:Abrasive TechnologyのProdia Dentalは、高速効率のために設計された単回使用ダイヤモンド「Prodia Sport」を発売しました。

- 2024年2月:Kerr Dentalは、再処理時間を排除することを目的とした事前滅菌済み単回使用ダイヤモンドバーライン「SimpliCut」を展開しました。

世界の歯科用バー市場レポートの範囲

| ダイヤモンドバー |

| カーバイドバー |

| セラミックバー |

| ステンレス鋼バー |

| ラウンド |

| ペアー |

| シリンダー |

| フレーム |

| ホイール・その他 |

| 高速バー |

| 低速・スロースピードバー |

| 修復歯科 |

| 矯正歯科 |

| 歯内療法 |

| 口腔外科・インプラント学 |

| 審美・エステティック処置 |

| 歯科クリニック |

| 病院 |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東およびアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | ダイヤモンドバー | |

| カーバイドバー | ||

| セラミックバー | ||

| ステンレス鋼バー | ||

| 形状・ヘッドデザイン別 | ラウンド | |

| ペアー | ||

| シリンダー | ||

| フレーム | ||

| ホイール・その他 | ||

| 速度クラス別 | 高速バー | |

| 低速・スロースピードバー | ||

| 用途別 | 修復歯科 | |

| 矯正歯科 | ||

| 歯内療法 | ||

| 口腔外科・インプラント学 | ||

| 審美・エステティック処置 | ||

| エンドユーザー別 | 歯科クリニック | |

| 病院 | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2030年までの歯科用バー市場の予測値は?

このセクターは2030年までに8億9,326万米ドルに達し、2025年のベースから5.97%のCAGRで拡大すると予測されています。

現在、世界販売をリードしている製品タイプはどれですか?

ダイヤモンドバーがトップの地位を占め、2024年の収益の48.33%を獲得しています。

歯科用バー需要において最も速く成長している地域はどこですか?

アジア太平洋地域は、クリニックの拡大と支援的な医療政策イニシアチブに支えられ、7.62%のCAGRで進展しています。

セラミックバーが注目を集めている理由は何ですか?

発熱が少なく、生体適合性を高め、製品レベルのCAGRが9.23%と最も高い成長を記録しています。

滅菌規則が購入決定にどのような影響を与えますか?

必須の熱滅菌サイクルがバーの耐用年数を短縮するため、多くの診療所が単回使用または長期耐久プレミアムオプションを採用するよう促しています。

低速バー需要の背後にある主要な成長ドライバーは何ですか?

保存的形成技術と精密仕上げへのシフトが、9.12%のCAGRで低速販売を押し上げています。

最終更新日: