除細動器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

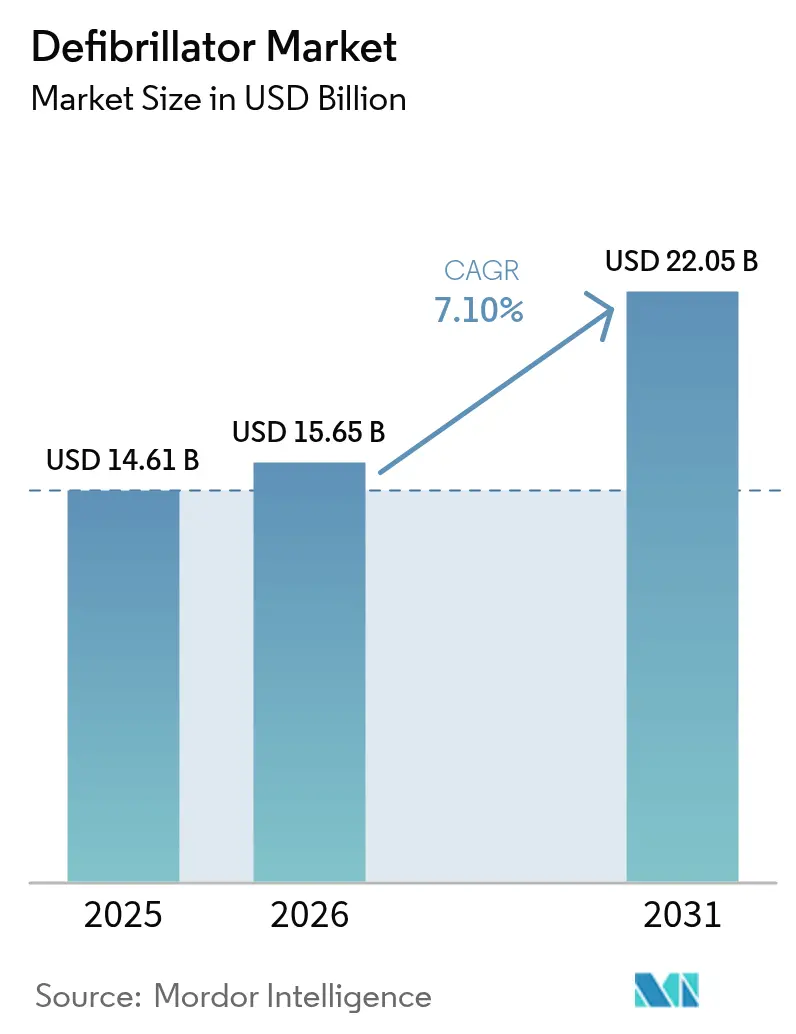

| 市場規模 (2026) | 15.65 十億米ドル |

| 市場規模 (2031) | 22.05 十億米ドル |

| 成長率 (2026 - 2031) | 7.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる除細動器市場分析

除細動器市場規模は2025年にUSD 146億1,000万と評価され、2026年のUSD 156億5,000万から2031年にはUSD 220億5,000万に達すると推定されており、予測期間(2026年〜2031年)においてCAGR 7.10%で成長する見込みです。

突然の心停止の持続的な発生率、AIを活用したデバイスの急速な普及、および公共アクセスプログラムの拡大により、サプライチェーンの逆風にもかかわらず需要は底堅く推移しています。デバイスメーカーはバッテリー寿命の延長、クラウド接続の組み込み、および予測分析の活用によって差別化を図っています。高所得国の支払者および規制当局はクラウドモニタリングへの償還を拡大しつつあり、新興市場では医療支出の底上げにより治療格差の縮小が進んでいます。イノベーターが血管外植込みおよびパッチ型ウェアラブルに関するFDA認可を取得するにつれて競争が激化しており、今後5年間で除細動器市場を加速させる新たな製品サイクルの到来を示しています。

主要レポートのポイント

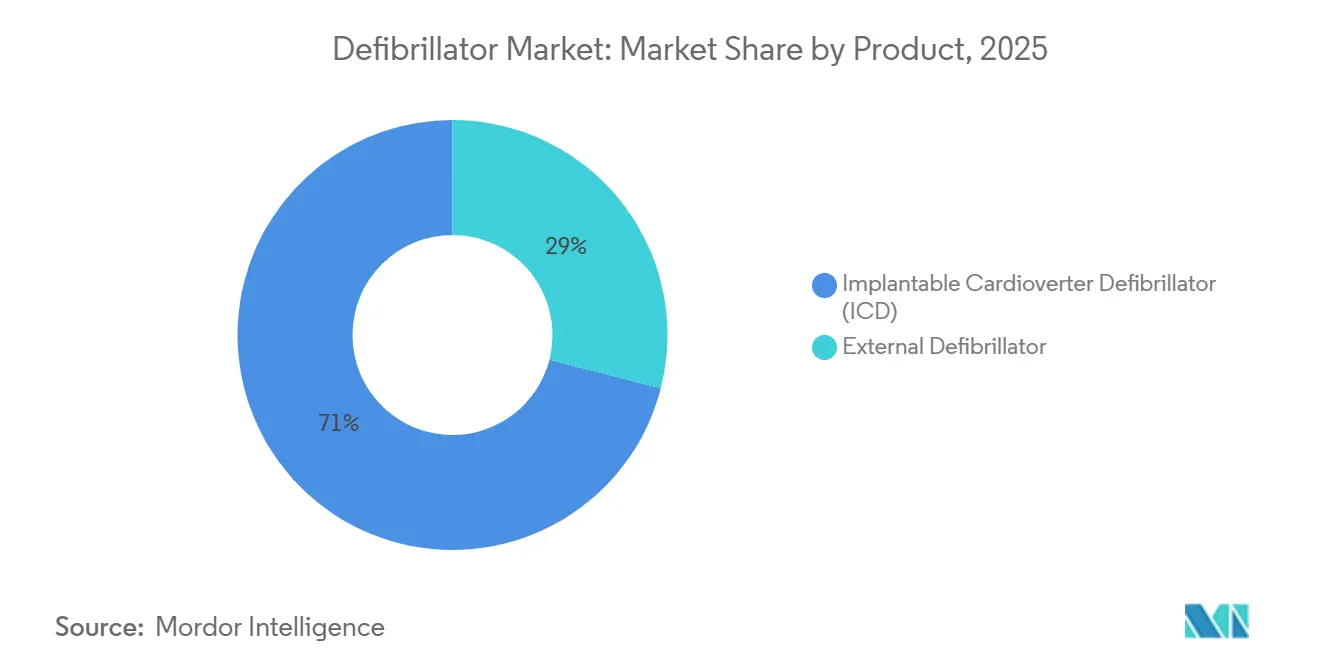

- 製品カテゴリー別では、植込み型除細動器(ICD)が2025年の除細動器市場シェアの71.02%を占め、体外式除細動器は2031年までCAGR 7.64%で拡大する見込みです。

- エンドユーザー別では、病院・心臓センターが2025年の除細動器市場の77.60%を占め、在宅ケア環境は2031年までCAGR 7.98%と最高の成長率を記録する見込みです。

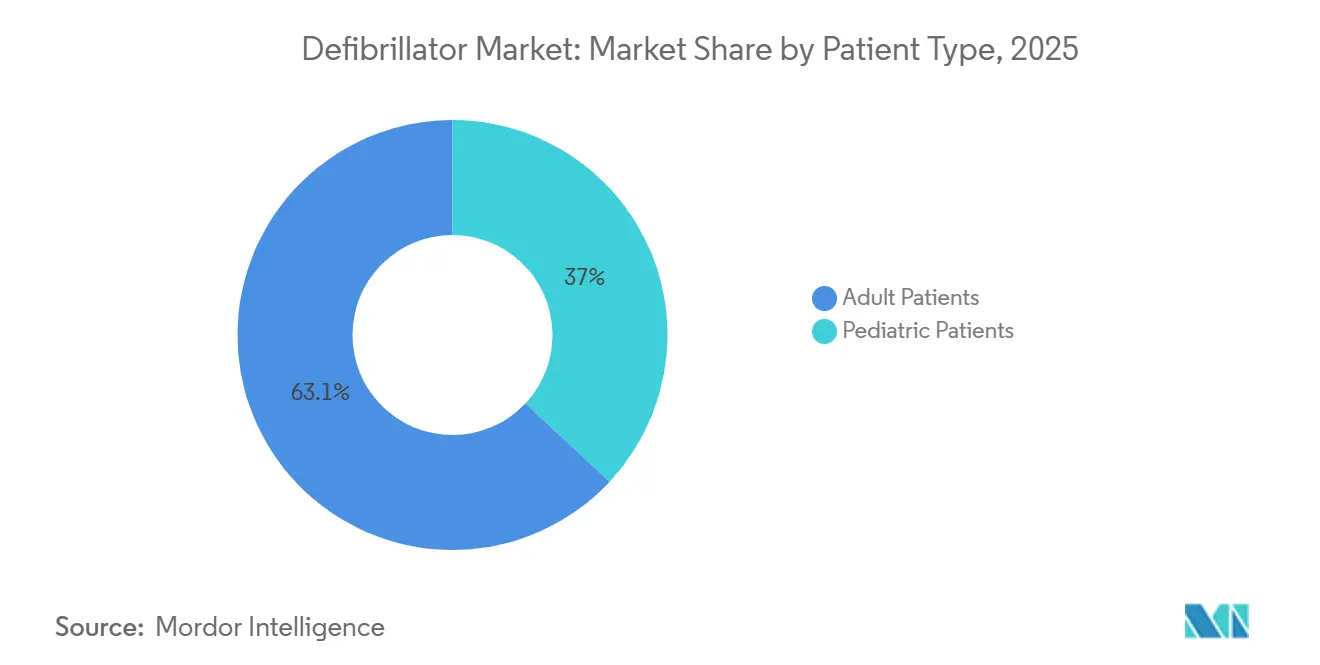

- 患者タイプ別では、成人患者が2025年の除細動器市場規模の63.05%のシェアを占め、小児向け用途は同期間においてCAGR 7.78%で拡大しています。

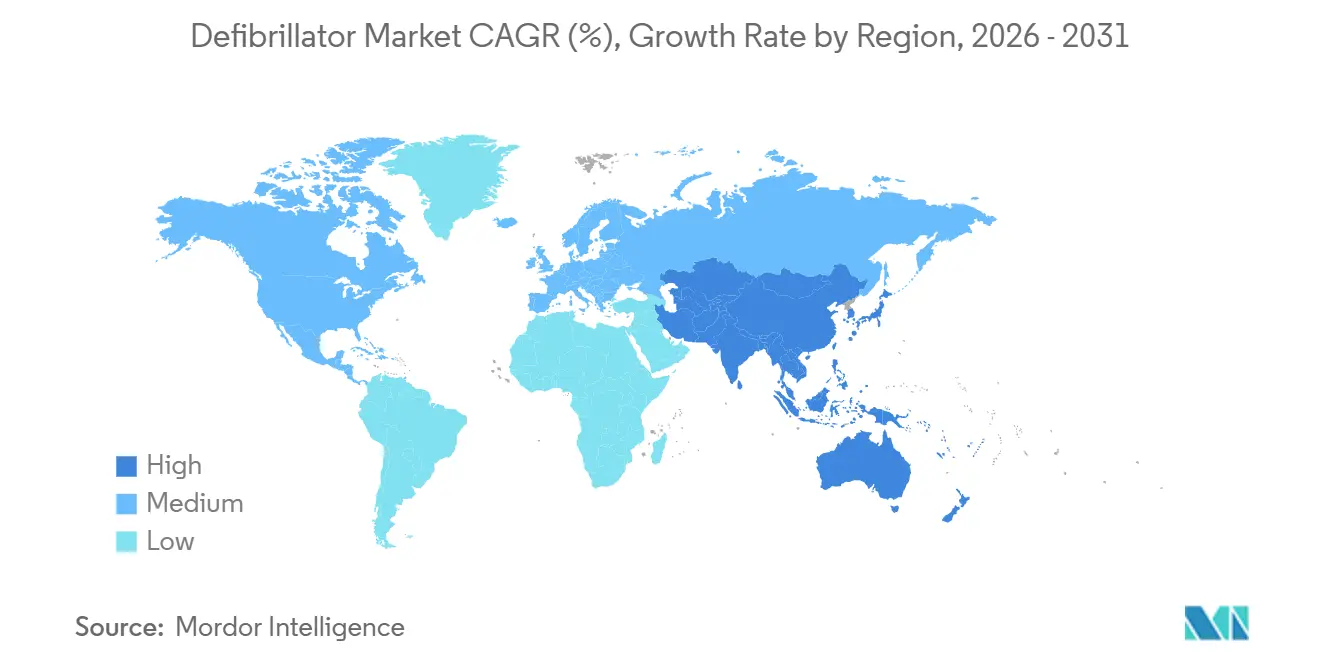

- 地域別では、北米が2025年の除細動器市場シェアの43.85%を占め、アジア太平洋地域は2031年までCAGR 8.21%と最も高い成長率が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル除細動器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 心血管疾患の有病率の上昇 | +1.8% | グローバル、アジア太平洋・中東アフリカで最大の絶対成長 | 長期(4年以上) |

| ICDおよびAEDの技術的進歩 | +1.5% | 北米・EUが先行、アジア太平洋は18〜24ヶ月遅れ | 中期(2〜4年) |

| 公共アクセス除細動プログラムの拡大 | +1.2% | EUで最も強力、北米では変動あり | 中期(2〜4年) |

| 高齢化する労働力のトレーニング・シミュレーション需要 | +0.6% | 北米・EU | 短期(2年以内) |

| サブスクリプション型クラウド接続モデル | +0.7% | 北米が先行、EUはパイロット段階、アジア太平洋は限定的 | 中期(2〜4年) |

| ドローンによるAED配送ネットワーク | +0.4% | 北欧諸国で運用中、米国はパイロット段階、アジア太平洋は探索段階 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

心血管疾患の有病率の上昇

心血管疾患(CVD)は引き続き米国における死亡原因の第1位であり、年間94万件以上の死亡をもたらしています。2050年までには、米国成人の60%以上が何らかの形のCVDを抱える可能性があると予測されており、現在の50%から上昇する見込みです。[1]アメリカ心臓協会、「2026年心臓・脳卒中統計」、heart.org 2025年には、更新された適切使用基準により、非虚血性心筋症および左室駆出率35%〜40%の患者もICDの適応対象に拡大されました。これらのガイドラインに沿って、メディケアは2025年に新たな償還コードを導入し、追加で18万人の適格受給者が恩恵を受ける可能性があります。こうした臨床的・償還的な変化の組み合わせにより、植込み型および体外式デバイスの両方の市場が拡大し、除細動器市場を下支えしています。一方、急速な都市化と食生活の変化に直面するインドと中国では、CVD有病率が急速に上昇しており、主要都市部では高血圧率が30%を超えています。

ICDおよびAEDの技術的進歩

2023年のMedtronicのAurora EV-ICDに対するFDA承認により、除細動器市場は血管外植込みへとシフトし、静脈合併症を回避しながら抗頻拍ペーシングを提供し、98.7%の有効性を達成しています。[2]Medtronic plc、「Medtronic、血管外除細動器のFDA承認を取得」、medtronic.com バッテリー寿命は約60%延長され、医療提供者と患者の生涯経済性が向上しています。AIアルゴリズムにより誤警報が抑制されており、Element ScienceのJewel Patchウェアラブルは高いコンプライアンスと低い不適切ショック率を実証し、2025年に認可を取得しました。モジュラーアーキテクチャが普及しつつあり、Boston Scientificはリードレスペースメーカー・除細動器の組み合わせについて97.5%の合併症なし性能を報告しています。これらのイノベーションは総じてプレミアム価格を強化し、交換需要を刺激することで、除細動器市場全体で中一桁台の単位成長を支えています。

公共アクセス除細動プログラムの拡大

各法域が自動体外式除細動器(AED)のより広範な設置を義務付けており、除細動器市場を非臨床施設へと拡大させています。米国の全50州は2017年までに支援法規を整備しており、新たな規制も続いています。ワシントン州はフィットネスセンターへのAED設置を義務付け、南オーストラリア州は2026年までに公共建築物に同様の要件を施行します。キング郡では5,000台以上のデバイスが911に接続されており、設置場所と通信指令員の誘導が連携することで生存率が向上しています。しかし、院外心停止においてバイスタンダーによるAED使用は4%にとどまっており、普及の余地は大きく残されています。サンディエゴのProject Heart Beatの事例は、自治体プログラムが消火器と同様の普及水準を達成できることを示しており、政策推進の根拠を裏付けています。

高齢化する労働力のトレーニング・シミュレーション需要

2024年時点で、米国労働者の中央年齢は44歳に上昇しており、2015年から5歳増加しています。[3]米国連邦航空局(FAA)、「医療ペイロードドローンの耐空性基準草案」、faa.gov これを受けて、労働安全衛生局(OSHA)は年次CPRリフレッシャーの受講を推奨し始めています。従来の教室での訓練から離れ、デジタルシミュレーションが主流となっています。例えば、LaerdalのQCPR Instructorアプリは圧迫指標をクラウドダッシュボードに送信します。このイノベーションにより、2025年の査読付き研究で強調されているように、学習者1人あたりのトレーニングコストが35%削減され、6ヶ月間のスキル定着率が18%向上しました。さらに、企業の購買担当者はサブスクリプション型eラーニングパッケージを選択するケースが増えています。これらのパッケージは労働力安全監査に対応するだけでなく、組織の準備態勢を強化し、体外式ユニットの販売を促進します。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複数地域にわたる厳格な規制フレームワーク | −1.1% | グローバル、EUおよび米国で最長の遅延 | 中期(2〜4年) |

| ICDの植込みおよびフォローアップの高い総コスト | −0.9% | アジア太平洋、中東アフリカ、ラテンアメリカ | 長期(4年以上) |

| 接続デバイスのサイバーセキュリティリスク | −0.5% | 北米・EU | 短期(2年以内) |

| バッテリーに対するリチウム供給の圧力 | −0.6% | グローバル、アジア太平洋のハブが最も影響を受けやすい | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複数地域にわたる厳格な規制フレームワーク

EU医療機器規則(MDR 2017/745)は既存製品の再認証を義務付けており、メーカーの半数がポートフォリオの削減を計画し、コストとスケジュールの負担からデバイスの約3分の1が市場撤退の予定となっています。ZOLLのAEDラインに対する順次的なMDR承認は、市場参入に現在1年以上が必要となっていることを示しています。大西洋の反対側では、米国食品医薬品局(FDA)が「サイバーデバイス」に対してソフトウェア部品表と脆弱性報告を要求しており、文書化の層が増加して認可サイクルが長期化しています。異なる規制体系により二重認証の取り組みが必要となり、予算を圧迫し、除細動器市場におけるイノベーションのスループットを低下させています。

ICDの植込みおよびフォローアップの高い総コスト

経済的負担は、特に広範な償還制度を持たない医療システムにおいて顕著です。イタリアのレジストリデータでは、ジェネレーター交換後の平均入院費用がEUR 5,662と記録されており、患者の9.6%が1年以内に再入院しています。EuroEco研究では、遠隔モニタリングはドイツおよび英国の医療提供者にとって収益性があるものの、支払いコードが遅れているベルギー、スペイン、オランダでは損失が生じていることが判明しました。アジア太平洋地域では、1人あたりの医療支出と保険カバレッジが低いため、臨床的ニーズの高まりにもかかわらず植込み件数が抑制されており、負担可能性が改善されるまで除細動器市場のポテンシャルが抑えられています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:植込み型が市場を支配、体外式ユニットが加速

2025年には、植込み型システムが除細動器市場を支配し、特に駆出率35%未満の患者において71.02%という圧倒的なシェアを確保しました。植込み型除細動器は安定したCAGR 6.8%で成長する見込みである一方、体外式セグメントはより速いペースで2031年までCAGR 7.64%で拡大する見込みです。この急増は、3年以内にすべての欧州の職場にAEDを設置するという推進力など、規制上の支援によって支えられています。経静脈ICDは依然として単腔・双腔モデルに分かれていますが、皮下型および血管外型の設計がリード関連合併症を軽減することで普及しつつあります。

体外式除細動器は、より小さなベースに貢献しているものの、公共アクセスの拡大とAI駆動のフォームファクターを反映して、2031年までCAGR 7.64%で複利成長する見込みです。FDA認可済みのJewel Patchなどのウェアラブル除細動器は、迷惑アラームを抑制し裸足での治療を可能にすることでコンプライアンスを向上させ、ユーザーの採用を深める要因となっています。ドローンによる自動体外式デバイスの配送は、4分間の対応シナリオにおいて生存率を34%向上させる可能性があり、除細動器市場を形成しつつある物流イノベーションを強調しています。このセグメントはまた、接続性、メンテナンス、分析をバンドルしたサブスクリプションモデルからも恩恵を受けており、自治体や企業にとって予算管理が予測可能になっています。

エンドユーザー別:遠隔モニタリングの成熟に伴い在宅ケアが拡大

病院・心臓センターは、手技の複雑性と電気生理学的専門知識の集中を背景に、2025年の除細動器市場の77.60%を占めました。施設内での使用には手動除細動器と高度な再同期化植込みが含まれており、集中的な交換サイクルと資本予算配分を支えています。クラウドプラットフォームは退院後もモニタリングを延長し、医療提供者が遠隔問診に対して請求し、患者1人あたりの支出を引き上げるサービス年金を生み出すことを可能にしています。

在宅ケア環境は規模は小さいものの、保険会社が遠隔モニタリングを支援し患者が自律性を求めるにつれて、CAGR 7.98%で拡大しています。St. Jude MedicalのMerlinネットワークに接続された患者は2.4倍高い生存率を経験したという研究結果が、支払者に対する価値提案を裏付けています。韓国初の遠隔プログラムは、満足度を90%以上に維持しながら患者1人あたり年間約1回のクリニック受診を削減し、運用上の実現可能性を実証しました。AIを活用したウェアラブルが普及するにつれて、日常的なモニタリングが摩擦なく行えるようになり、在宅環境における除細動器市場が拡大しています。

患者タイプ別:小児向け用途が小型化リードとともに拡大

成人患者は、冠動脈疾患および心不全の疫学を反映して、2025年の除細動器市場の63.05%を占めました。採用パターンは安定していますが、新しい血管外システムへのアップグレードにより、予測期間中に交換の波が生じると予想されます。リードレスオプションも感染リスクを軽減し、成人の需要を増加させています。

小児への適用は件数こそ少ないものの、小型化とバッテリーの進歩が独自の解剖学的ニーズに対応するにつれて、年率7.78%で成長する見込みです。2歳という若さの患者への血管外ICD植込みの成功により、経静脈リードの課題が解消され、除細動器市場が持続的な小児成長に向けて位置付けられています。左脚ペーシングおよび適応アルゴリズムに関する研究は、成長する生理機能に適合した長期的な心臓サポートを約束しています。

地域分析

北米は2025年の除細動器市場において43.85%の市場シェアで首位を占め、統合された救急システムと明確な償還制度に支えられています。キング郡の5,000台以上の通報指令に接続された登録AEDは、ベストプラクティスの公共アクセス統合の好例です。Aurora EV-ICDやJewel Patchなどのイノベーションに対するFDAの迅速な認可が早期採用を促進し、地域のリーダーシップを強化しています。ノースカロライナ州のドローンパイロットは対応時間を4分に短縮しており、規模拡大後のさらなる生存率向上を示唆しています。

欧州はMDRコンプライアンスが安定するにつれて緩やかな成長を維持しています。デバイスの約3分の1が廃止のリスクにさらされているものの、ZOLLのAEDラインなどの認証成功例は、意欲的なメーカーがプロセスを乗り越えられることを示しています。遠隔モニタリングの普及は依然として不均一であり、ドイツと英国は接続性を償還する一方、ベルギーとスペインは遅れており、除細動器市場の浸透を抑制しています。オランダを拠点とするドローン・AEDプロジェクトは技術的な熱意を示しており、南オーストラリア州での義務的設置は利便性向上に向けた規制の推進力を反映しています。

アジア太平洋地域はCAGR 8.21%と最も高い成長率を示しており、ベースラインの支出は低いものの、OECD平均を上回る医療支出の成長に牽引されています。トレーニングの不足は顕著であり、中国の看護師のうちAEDの準備ができていると感じているのはわずか17.5%ですが、国家カリキュラムと企業のスキルアップ取り組みがギャップの解消を目指しています。ICD採用はコスト制約により依然として西側諸国の水準を下回っていますが、保険カバレッジの拡大とMicroPortの欧州カテーテル展開などの現地製造により、負担可能性が改善され除細動器市場が強化されるでしょう。ベンチャー資金の変動は短期的な課題をもたらしますが、人口動態の変化と政策支援は2031年まで持続的な需要を示唆しています。

競合環境

除細動器市場は中程度に集約されており、既存企業は研究開発力を活用してシェアを維持しています。Medtronicは血管外システムにおいてリーダーシップを誇り、Aurora EV-ICDは98.7%の有効性を達成し、臨床的優位性を示しています。

Abbottは双腔リードレスペーシングを強みとし、AVEIR DRシステムのCEマークを取得しており、97%のAV同期を達成することで複合療法領域に確固たる地位を築いています。Boston ScientificのモジュラーmCRMプラットフォームはワイヤレス心臓エコシステム戦略を実証し、ペースメーカーと除細動器間のクロスセルの機会を開いています。

戦略的取引がポートフォリオを再編しています。Johnson & Johnsonは心臓ポンプメーカーのAbiomedをUSD 166億で統合して心血管製品を拡充し、TeleflexはBIOTRONIKの血管インターベンション部門をUSD 8億2,500万で買収し、カテーテル検査室のシナジーを追加しました。新規参入者は接続性のニッチを活用しており、ZOLLのクラウド分析とMedtronicのサブスクリプションサービスは継続的収益への移行を示しています。FDAの規制がソフトウェア部品表を要求するにつれてサイバーセキュリティコンプライアンスがサプライヤーの差別化要因となり、小規模プレーヤーはパートナーシップを組むか撤退を余儀なくされ、参入障壁が高まる可能性があります。

除細動器業界のリーダー企業

Boston Scientific Corporation

Abbott Laboratories

Medtronic PLC

Koninklijke Philips NV

Nihon Kohden Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:ZOLLは、EU MDRの下で承認されたモニター除細動器Zenixを発売しました。

- 2026年2月:BIOTRONIKは、CE承認を受けた初の左脚ペーシング高電圧デバイスを搭載したActicor SkyおよびRivacor Sky ICD/CRT-Dファミリーをリリースしました。

- 2026年2月:Edwin O'Sullivan Training SolutionsがアイルランドのAEDをアイルランドの学校、スポーツクラブ、および地域組織への供給を開始しました。

- 2026年1月:モントリオール大学病院センターが、フルマーケットリリース後にBIOTRONIKのAmvia Sky HF-T QP三腔ペースメーカーを植込みました。

- 2025年5月:Element ScienceがJewel Patchウェアラブル除細動器のFDA承認を取得しました。

グローバル除細動器市場レポートの調査範囲

本レポートの調査範囲として、除細動器とは、心室細動、心臓不整脈、無脈性心室頻拍などの生命を脅かす状態において、患者の心臓に治療的ショックを与えるための救命デバイスです。

除細動器市場は、製品、エンドユーザー、および患者タイプによってセグメント化されています。製品別では、市場は植込み型除細動器(ICD)と体外式除細動器(ED)にセグメント化されています。植込み型除細動器(ICD)は、経静脈植込み型除細動器(T-ICD)、皮下植込み型除細動器(S-ICD)、およびペースメーカーとICD機能を持つ心臓再同期化療法(CRT-D)にセグメント化されています。体外式除細動器(ED)は、自動体外式除細動器(AED)、手動体外式除細動器、およびウェアラブル除細動器(WCD)にセグメント化されています。エンドユーザー別では、市場は病院、救急医療、在宅ケア、およびその他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントについて金額(USD)ベースの市場規模と予測を提供しています。

| 植込み型除細動器(ICD) | 経静脈ICD(T-ICD) | 単腔 |

| 双腔 | ||

| 皮下ICD(S-ICD) | ||

| 心臓再同期化療法-D(CRT-D) | ||

| 体外式除細動器 | 自動体外式除細動器(AED) | 半自動 |

| 全自動 | ||

| 手動体外式除細動器 | ||

| ウェアラブル除細動器(WCD) | ||

| 病院・心臓センター |

| 在宅ケア環境 |

| その他のエンドユーザー |

| 成人患者 |

| 小児患者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 植込み型除細動器(ICD) | 経静脈ICD(T-ICD) | 単腔 |

| 双腔 | |||

| 皮下ICD(S-ICD) | |||

| 心臓再同期化療法-D(CRT-D) | |||

| 体外式除細動器 | 自動体外式除細動器(AED) | 半自動 | |

| 全自動 | |||

| 手動体外式除細動器 | |||

| ウェアラブル除細動器(WCD) | |||

| エンドユーザー別 | 病院・心臓センター | ||

| 在宅ケア環境 | |||

| その他のエンドユーザー | |||

| 患者タイプ別 | 成人患者 | ||

| 小児患者 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | GCC | ||

| 南アフリカ | |||

| その他の中東・アフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

除細動器市場の規模はどのくらいですか?

除細動器市場規模は2026年にUSD 156億5,000万に達し、CAGR 7.10%で成長して2031年までにUSD 220億5,000万に達する見込みです。

体外式除細動器の需要はどのくらいの速さで成長しますか?

体外式除細動器は2026年から2031年の間にCAGR 7.64%を記録する見込みです。

除細動器市場の主要プレーヤーは誰ですか?

Boston Scientific Corporation、Abbott Laboratories、Medtronic PLC、Koninklijke Philips NV、Nihon Kohden Corporationが除細動器市場で事業を展開する主要企業です。

除細動器市場で最も成長が速い地域はどこですか?

アジア太平洋地域が予測期間(2026年〜2031年)において最も高いCAGRで成長すると推定されています。

除細動器市場で最大のシェアを持つ地域はどこですか?

北米は2025年のグローバル売上の43.85%を占めました。

最終更新日: