体外式除細動器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.32 十億米ドル |

| 市場規模 (2031) | 6.23 十億米ドル |

| 成長率 (2026 - 2031) | 7.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる体外式除細動器市場分析

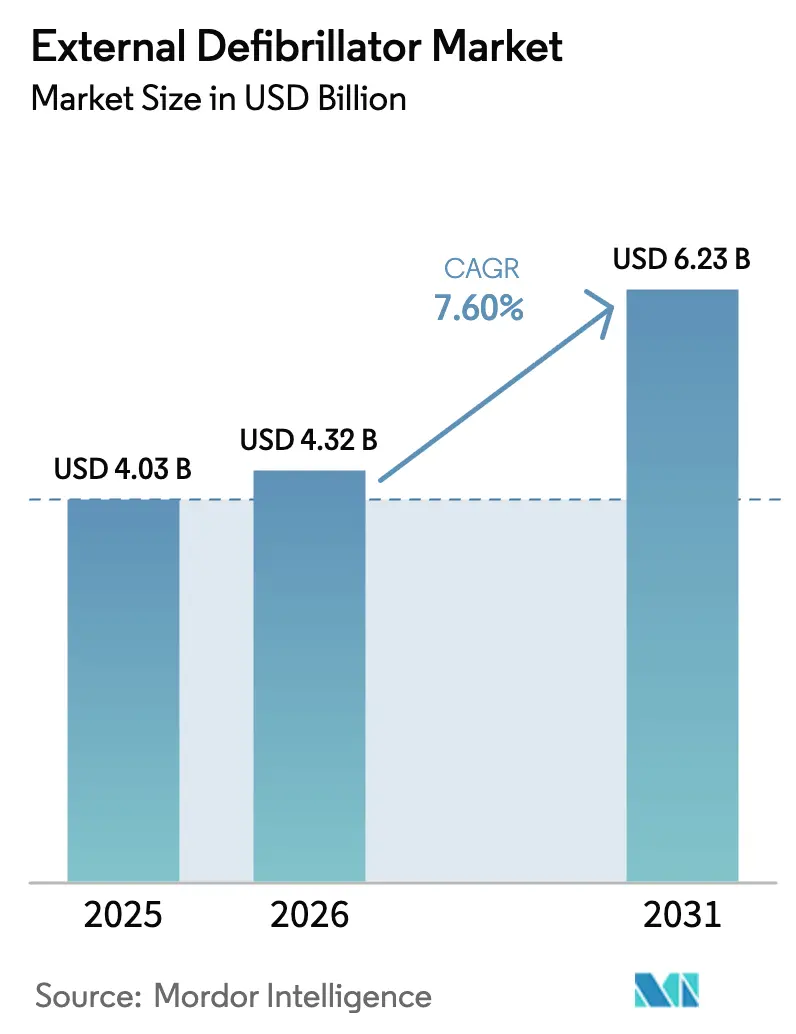

体外式除細動器市場規模は2025年に40億3,000万USDと評価され、2026年の43億2,000万USDから2031年には62億3,000万USDに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは7.60%です。

院外心停止の発生率の上昇、より厳格な公共アクセスに関する義務規定、および自動体外式除細動器への人工知能の急速な統合により、顧客基盤が病院を超えて学校、交通ハブ、職場へと拡大しています。北米は現在の収益でリードしており、アジア太平洋地域は中国での機器審査期間を短縮した規制改革やインドのインセンティブプログラムにより勢いを増しています。一方、北米では設置済みの機器群の老朽化に伴い、高い更新需要が継続して生まれています。製品イノベーションは、ハードウェアマージンからサブスクリプション型アナリティクスおよびリモートモニタリングへと価値獲得の軸を移しており、機器とソフトウェアプラットフォームの両方を管理するメーカーが優位に立っています。欧州の貿易規制の厳格化と半導体部品のサプライチェーンの不安定性により、企業は生産拠点の多様化と部品の現地調達を推進せざるを得ない状況となっています。

主要レポートのポイント

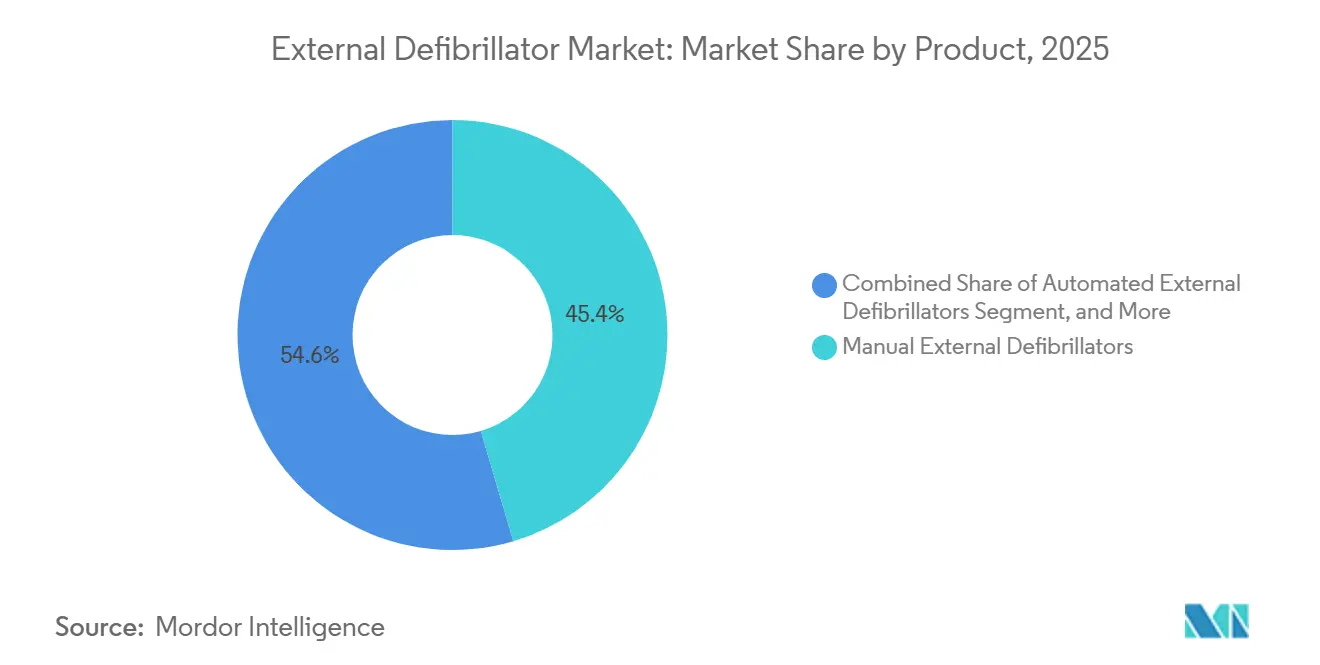

- 製品カテゴリー別では、手動機器が2025年に市場シェア45.43%を占め体外式除細動器市場をリードしており、自動体外式除細動器は2031年までに9.54%のCAGRで拡大すると予測されています。

- エンドユーザー別では、病院および心臓センターが2025年に体外式除細動器市場規模の54.56%を占め、在宅医療は2031年までに10.32%のCAGRで成長すると予測されています。

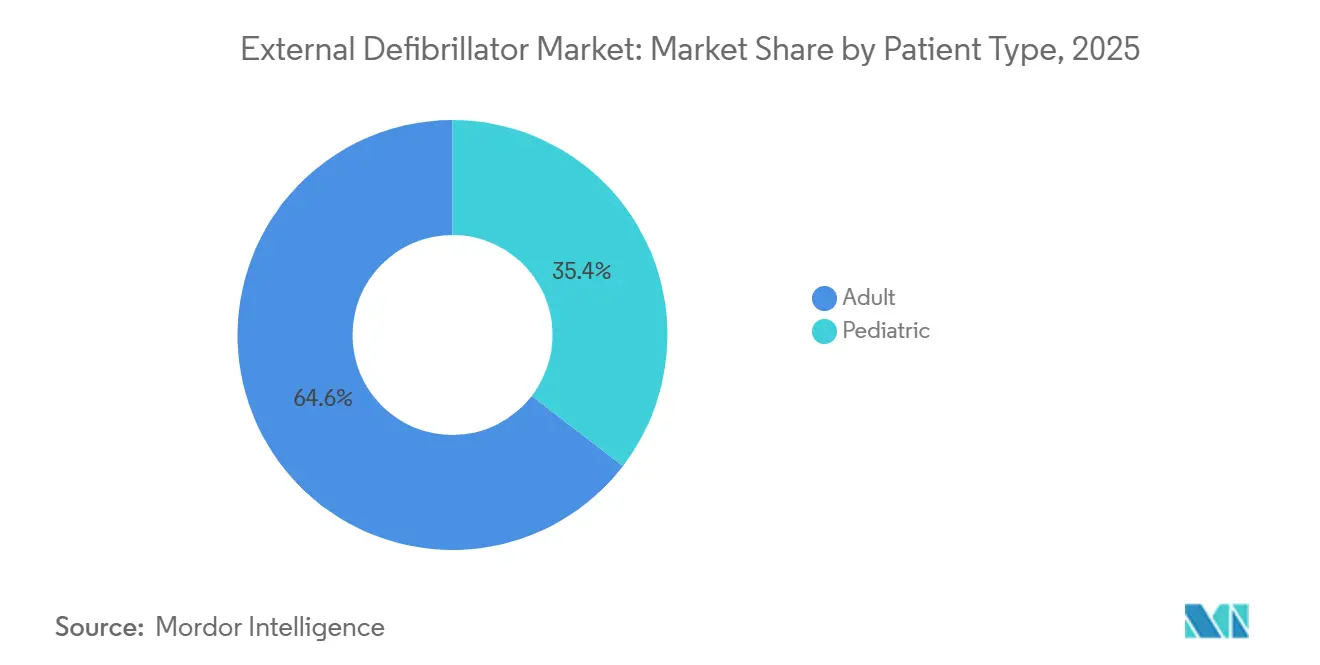

- 患者タイプ別では、成人が2025年に体外式除細動器市場規模の64.56%のシェアを占め、小児は2031年までに9.66%のCAGRで成長すると予測されています。

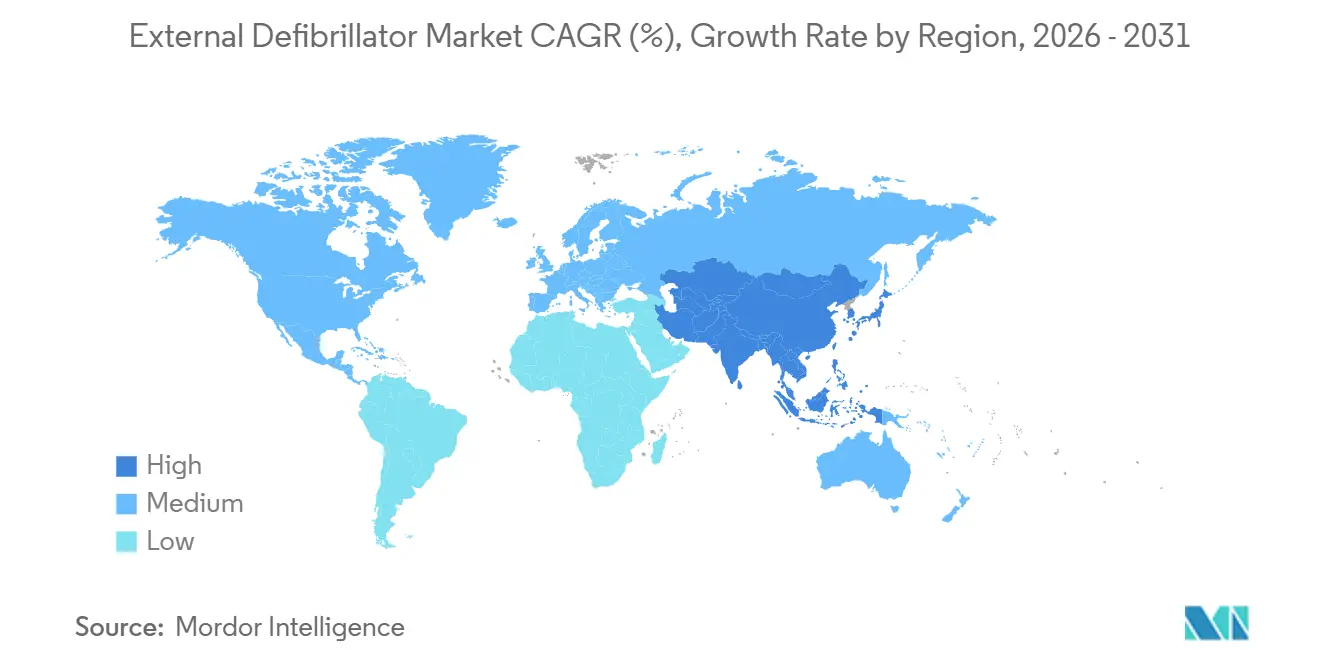

- 地域別では、北米が2025年に収益の46.43%を獲得し、アジア太平洋地域は2031年までに8.54%のCAGRで最も速い地域成長を維持すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の体外式除細動器市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 世界的な突然心停止の負担の増大 | +2.1% | 世界全体、北米および欧州で深刻 | 長期(4年以上) |

| 公共アクセス除細動プログラムおよび義務規定の拡大 | +1.8% | 北米、欧州、アジア太平洋都市部 | 中期(2〜4年) |

| スマートおよびコネクテッド自動体外式除細動器における技術的進歩 | +1.5% | 世界全体、北米および西欧での早期採用 | 中期(2〜4年) |

| 着用型除細動器の採用拡大 | +0.9% | 北米、欧州 | 中期(2〜4年) |

| 支持的な償還および規制の枠組み | +0.7% | 北米、一部の欧州市場 | 長期(4年以上) |

| 投資の増加と戦略的協業 | +0.6% | アジア太平洋(中国、インド、シンガポール)、北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的な突然心停止の負担の増大

米国では毎年35万人以上が院外心停止に見舞われていますが、退院までの生存率は12%を下回っており、迅速な除細動の必要性が高まっています。高齢化と代謝症候群の有病率の上昇により、欧州およびアジア太平洋地域での症例数が増加しており、体外式除細動器市場が拡大しています。除細動の遅延が1分増えるごとに生存確率が7%〜10%低下するため、保健当局は公共施設への機器設置を優先しています。2025年のアメリカ心臓協会のガイドラインでは周術期除細動の推奨が拡大され、手術室への除細動器の調達が促進されました[1]アメリカ心臓協会、「2025年ガイドライン更新」、heart.org。疫学的な圧力は高いものの、生存率のギャップを縮めるにはトレーニングの取り組みも必要であり、メーカーは機器販売に教育を組み合わせることを余儀なくされています。

公共アクセス除細動プログラムおよび義務規定の拡大

メイン州のヘルスクラブにおける自動体外式除細動器設置要件やニュージャージー州の学校配備法などの州規則が、米国での機関購入を加速させています。2025年12月、PulsePointとZOLL Medicalは全国緊急自動体外式除細動器レジストリを立ち上げ、指令センターにリアルタイムの機器位置データを提供することで応答時間を短縮しました[2]。欧州の2022年周術期ガイドラインは国民保健サービスの医療機関が機器在庫を標準化するよう促しており、中国の2024年12月の政策改革によりパイロットゾーンでの臨床審査期間が30日に短縮されました。ペナルティを課す管轄区域が少ないため、コンプライアンスは依然として不均一ですが、より広範な展開に向けた方向性は確固たるものであり、体外式除細動器市場における需要成長を支えています。

スマートおよびコネクテッド自動体外式除細動器における技術的進歩

AliveCor社は2024年6月に携帯型12誘導AI搭載心電図について米国食品医薬品局の認可を取得し、病院グレードの診断機能を現場機器に統合できることを実証しました[3]。StrykerのLIFEPAK 35は、バッテリーや電極が交換時期に近づいた際にフリートマネージャーに警告するクラウドダッシュボードを提供し、ダウンタイムとメンテナンスコストを削減しています。2024年の査読済み研究では、機器上のディープラーニングアルゴリズムが胸骨圧迫を効果的に誘導でき、曲線下面積スコアが0.90を超えることが実証され、一般救助者のパフォーマンスが向上しています。これらの機能はプレミアム製品を差別化し、反復収益モデルを開拓することで、除細動器企業内でのソフトウェアエンジニアリングリソースの戦略的重要性を高めています。

着用型除細動器の採用拡大

ZOLLのLifeVestなどの着用型除細動器は、退院後の脆弱な期間にある高リスク患者に対応しており、2024年以降のメディケアの適用範囲拡大により自己負担コストが削減されます。臨床試験では不整脈検出の有効性が記録されていますが、衣服の不快感によりアドヒアランスは平均約70%にとどまり、絶対的な使用量を制限しています。企業は軽量素材とワイヤレス電極アレイへの投資を進めていますが、継続的モニタリングと患者の利便性のトレードオフは依然として課題です。循環器専門医はウェアラブルとクラウドアナリティクスを組み合わせたハイブリッドプラットフォームをますます好むようになっており、個別化された治療の調整を支援し、体外式除細動器産業のサービス収益を強化しています。

阻害要因影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い総所有コストとメンテナンス | -1.2% | 世界全体、価格に敏感な新興市場で深刻 | 中期(2〜4年) |

| 重要部品のサプライチェーン制約 | -0.8% | 世界全体、北米、欧州、東アジアの製造拠点で最も顕著 | 短期(2年以内) |

| 厳格な規制承認タイムライン | -0.7% | 世界全体、欧州連合および日本で顕著 | 中期(2〜4年) |

| 公共の認知とトレーニングの不足 | -0.9% | 世界全体、農村部および低資源環境で最も高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い総所有コストとメンテナンス

自動体外式除細動器の小売価格は平均2,338USDですが、バッテリーと電極パッドは2〜5年ごとに交換が必要であり、生涯支出は4,000USDを超えます。予算が限られた学校やコミュニティセンターは、ソフトウェアアップデートのない中古機器の購入を先送りにすることが多く、二極化した設置基盤を生み出しています。2024年の現地調査では、公共機器の18%が電極の有効期限切れ、12%がバッテリー消耗状態にあり、緊急時の対応準備が損なわれていることが明らかになりました。2026年の耐久医療機器料金表では許容請求額がわずか2%しか引き上げられず、ほとんどの公共アクセス展開は資金不足のままです。ハードウェア、消耗品、モニタリングを一括したサブスクリプションモデルが、設備投資を予測可能な運営費に転換するために台頭しています。

公共の認知とトレーニングの不足

バイスタンダーによる自動体外式除細動器の起動は世界的に40%を下回っており、機器の場所やグッドサマリタン法による法的保護に関する知識の不足を反映しています。2025年には米国成人の5人に1人しか現行のCPR・自動体外式除細動器認定を保有しておらず、体外式除細動器市場の公衆衛生上の影響を制限しています。バーチャルリアリティトレーニングプラットフォームは教育を拡大できますが、その採用はコミュニティプログラムよりも企業に偏る傾向があります。規制当局はエンドユーザートレーニングを義務付けていないため、メーカーが啓発キャンペーンの負担を負い、利益率を圧迫しています。活用不足に対処するため、主要ベンダーは消防署や救急医療サービス機関と提携し、CPRカリキュラムに機器の習熟を組み込み、商業目標と公共安全の使命を一致させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:手動機器が収益を支え、自動体外式除細動器が数量成長を牽引

手動体外式除細動器は2025年に体外式除細動器市場シェアの45.43%を獲得し、侵襲的圧力モニタリングおよびカプノグラフィーを必要とする重症ケア環境における役割を強化しています。平均販売価格は15,000〜25,000USDの範囲であり、マルチパラメータ統合により、より長い交換サイクルにもかかわらず病院の予算配分が正当化されます。価格が10分の1の自動体外式除細動器は9.54%のCAGRで拡大する見込みであり、体外式除細動器市場における出荷台数の主要ドライバーとなっています。自動モデルの体外式除細動器市場規模は、公共施設が新しいレジストリ追跡基準に準拠するためにフリートを更新するにつれ、2026年から2031年の間に12億5,000万USD増加すると予測されています。着用型除細動器はニッチな存在にとどまっていますが、強固な臨床エビデンスと広範な償還により段階的な成長が解放される可能性があります。

機能ロードマップはコネクティビティを重視しており、StrykerのLIFEPAK 35は準備状況データをクラウドポータルにアップロードし、生体医工学エンジニアが積極的にメンテナンスをスケジュールできるようにしています。AliveCorの12誘導機器は救助者ツールと診断機器の境界を曖昧にし、高解像度センシングを統合しながら一般ユーザーの簡便性を損なわないよう既存企業に挑戦しています。手動除細動器サプライヤーは、グループ購買組織が一括契約を交渉するため価格圧力に直面していますが、事後データ分析とプロトコルコンプライアンスのためのプレミアムソフトウェアモジュールが利益率の保護に役立っています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

患者タイプ別:成人が優位、小児が加速

成人は2025年に収益の64.56%を生み出しており、50歳以上の人口における心停止の高い発生率と確立されたエネルギー投与プロトコルを反映しています。成人適応の体外式除細動器市場規模は、生活習慣に関連した心血管リスクが上昇し続けるにつれ、2031年までに40億5,000万USDに達すると予測されています。小児需要は9.66%のCAGRで拡大しており、学校のキャンパスや青少年スポーツ施設に小児対応自動体外式除細動器の備蓄を義務付ける州法に牽引されています。小児専用電極は50〜75ジュールを供給し、ショックの有効性を維持しながら心筋損傷を最小化します。専用小児用機器は操作を簡素化しますが、施設が別々のフリートを維持しなければならないため在庫コストが上昇し、多くの購入者が切り替え可能なパッドを備えたデュアルモード機器を好む傾向があります。

規制当局はマーケティングクレームに年齢層別の臨床データを要求するようになっており、開発タイムラインは延長されますが安全性プロファイルは向上します。メーカーは高ストレス状況での認知負荷を最小化するために、色分けされたプロンプトと子供サイズのイラストを導入しています。継続的なガイドライン更新により、手術室での新生児蘇生への適応が拡大する可能性が高く、体外式除細動器産業内に追加の、ただし小規模な収益源が生まれます。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:機関コアが在宅ケアの台頭に直面

病院および心臓センターは2025年に収益の54.56%を占め、電子医療記録とのシームレスな統合を可能にする高度なモニタリングを重視しています。しかし、再入院を防ぐための支払者の圧力により、プロバイダーはリモートモニタリングプラットフォームへの移行を促されており、一部の治療がコミュニティへと移行しています。在宅医療環境における体外式除細動器市場規模は、着用型除細動器と遠隔心臓病学ダッシュボードの採用に牽引され、2026年の2億8,000万USDから2031年には4億6,000万USDに増加すると予測されています。公共アクセス場所は、賠償責任保険会社が施設内機器を義務付けるにつれて機器台数を拡大し続けていますが、現地調査では重要な瞬間における機能的可用性を低下させるメンテナンスのギャップが明らかになっています。

救急医療サービスは病院への搬送途中でショックを供給できる堅牢な機器に依存しており、多くが循環を維持するための自動胸骨圧迫補助装置を展開しています。機器、バッテリー、パッド、クラウドアナリティクスをカバーするサブスクリプションモデルは、大規模な初期購入の必要性を排除するため、学校や中小企業の間で人気を集めています。PulsePoint-ZOLLレジストリなどのパートナーシップは、ハードウェアフリートを公共安全ワークフローに連携させることでエコシステムの優位性を強化し、粘着性を高めて反復収益を促進しています。

地域分析

アジア太平洋地域は体外式除細動器市場で最も成長の速い地域となる見込みであり、2031年までに8.54%のCAGRで拡大します。中国の2024年12月の規制改革によりパイロットゾーンでの臨床試験審査期間が半減し、自動モデルの承認が加速して現地製造が促進されています。インドの生産連動インセンティブ制度はBPL Medical TechnologiesとAllied Medical Limitedを国内生産補助金の対象として選定し、輸入依存を低減して価格競争力を向上させています。日本の超高齢化社会は機関調達を支えていますが、バイスタンダー介入に対する文化的な躊躇が公共アクセスの利用率を抑制しています。BIOTRONIKのシンガポール拠点に代表される現地生産は、サプライチェーンを短縮し関税の変動を回避することで、多国籍企業が地域の需要急増に迅速に対応できる体制を整えています。

北米は成熟した展開密度を示しており、ほとんどの公共施設にはすでに機器が設置されているため、成長は技術更新とソフトウェアアップグレードから生まれています。メイン州のヘルスクラブ規則などの州の義務規定は依然として段階的な機器販売を生み出していますが、ハードウェアの信頼性向上に伴い交換サイクルは7年を超えるようになっています。欧州では、2025年6月の国際調達手段による大規模公共入札における中国製機器の制限を受けてサプライチェーンの再構築が進んでおり、病院は地域メーカーへの発注を移行しています。この変化は欧州の中堅企業に機会をもたらす一方、多くのサブアセンブリが中国を起源とするため、部品調達の課題も生じています。

中東・アフリカは依然として初期段階ながら有望なセグメントです。湾岸協力会議諸国はアラビア語インターフェースを備えた除細動器を輸入して国家救急車近代化に投資しており、サハラ以南の市場はドナー資金による公衆衛生プロジェクトに依存しています。南米は緩やかに拡大しており、ブラジルのサンパウロにおける公共アクセス推進策が交通ターミナルへの自動体外式除細動器設置を義務付けていますが、高い輸入関税が数量成長を妨げています。全体として、地理的多様化は複数の規制経路を必要とし、メーカーは各管轄区域に合わせた製品文書、言語パック、市販後監視手順を整備することを余儀なくされています。

規制環境

体外式除細動器に関する規制は、高リスク医療機器分類と、接続機能に対する要件の厳格化によって形作られ続けている。米国では、自動体外式除細動器(AED)はFDAによりクラスIII機器として規制され、一般に市販前承認(PMA)が必要であり、FDAの監督範囲は電池やパッド電極などのシステム付属品にも及ぶ。この構造は、確立された品質システムと長期にわたる部品供給体制を持つサプライヤーを優位に導く傾向がある。

欧州連合では、市場アクセスは規則(EU)2017/745(MDR)によって規定されており、除細動器は厳格な適合性評価および市販後調査要件に直面する。地域を越えたコンプライアンスは、進化する技術基準および表示基準の遵守にますます依存しており、心臓除細動器の安全性と基本性能はIEC 60601-2-4および欧州の適応版(EN 60601-2-4:2011/prA2の更新を含む)に対応付けられている。2026年、欧州委員会は官報における整合規格リストの更新を通じてMDRの実施を継続し、適合性評価および認証機関に影響を与える追加の実施措置を発出し、規制対応と規格管理を製品ライフサイクル計画の中心に据え続けた。

競合環境

体外式除細動器市場は適度に集約されており、ZOLL Medical(Asahi Kasei)、Stryker、Medtronic、Koninklijke Philips N.V.が2025年収益の約55〜60%を合計で支配しています。Philipsが2025年1月に緊急ケア事業をBridgefield Capitalに売却する決定は、ヒエラルキーを変え、レガシーブランドを排除し、第2層のプレイヤーがシェアを争う機会を生み出しています。既存企業はソフトウェアで差別化しており、StrykerのLIFEPAK 35は準備状況データをクラウドダッシュボードに送信し、ZOLLはAI駆動のCPRフィードバックループを提供しています。AliveCorの食品医薬品局認可AI心電図は、消費者向けハードウェアに診断機能を重ねることができるデジタルヘルス専門企業からの新たな競争を示しています。

ハードウェアの価格圧力により、企業はデータの収益化を迫られています。機器、消耗品、フリートモニタリング、分析インサイトをカバーするサブスクリプションバンドルは、予測可能なキャッシュフローを提供し、顧客ロックインを深めます。中国入札に対する欧州の制限により、ニアショア組立への関心が高まっており、深圳Mindrayは失われた欧州の数量を補うためにラテンアメリカとアフリカの販売代理店ネットワークを育成しています。食品医薬品局が新しい自動体外式除細動器を市販前承認プロセスに分類し、厳格な臨床エビデンスを要求すること、および欧州医療機器規則が除細動器にクラスIIIの指定を割り当て、第三者監査と市販後監視を要求することから、参入障壁は依然として高い状態です。

戦略的協業が増加しています。2025年12月のPulsePoint-ZOLLレジストリは、クラウドソーシングによる自動体外式除細動器マッピングを緊急指令に統合し、ZOLLに競合他社が追随しなければならないデータ上の優位性を提供しています。BIOTRONIKのシンガポール施設はASEAN価格帯を対象としたコスト設計プロジェクトを支援し、Asahi Kaiseiは半導体不足を軽減するために半導体生産に投資しています。これらの動きは、変動する貿易政策と部品調達可能性を乗り越えながら、イノベーションとサプライチェーンの回復力のバランスを取るセクターを示しています。

体外式除細動器産業リーダー

Koninklijke Philips N.V.

Stryker (Physio-Control)

GE Healthcare

Boston Scientific Corp.

Asahi Kasei (ZOLL Medical)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

接続型で遠隔管理されるAEDフリートは、メンテナンスのギャップが続き、機器の準備状況を断続的にしか確認できない公共アクセス環境において、明確な空白地帯として残っている。これは、ハードウェアとフリート管理ソフトウェアを組み合わせ、地域の対応ワークフローに整合するベンダーにとっての機会を後押しし、2025年12月のPulsePointとZOLL Medicalによる全国緊急AEDレジストリ(出動用にリアルタイムの機器位置情報の可視化を可能にする)といった市場の動きを土台としている。同じ方向性はベンダーのロードマップにも見られる。2026年7月、CU Medical Systemsは、生活圏でのAEDアクセシビリティおよび緊急インフラを改善するため、遠隔管理システムRMS LINKを位置情報ベースのモビリティアプリケーションと統合する計画を発表した。

新しい接続型AEDプラットフォームに関する規制上の進展も、コンプライアンスとサイバーセキュリティに根ざした製品の刷新と差別化を後押ししている。2026年5月、FDAはHeartHero社の接続型AED(Elliot)のPMA申請を受理し、クラスIII級の接続機器への投資が続いていることを示すとともに、競合他社にとって、強化された接続性、分析機能、遠隔モニタリング機能を位置づける根拠を提供している。別の動きとして、事業ポートフォリオの切り出しが追加の実行経路を生み出している。Emergency Care Holdingsは2026年1月にPhilips Emergency Careの買収を完了し、ブランドライセンスの下でHeartstreamとして事業を運営しており、既存のHeartStart導入基盤に基づくプラットフォームの近代化加速、販売チャネルの再編、公共アクセス向け製品の刷新の余地を残している。

最近の業界動向

- 2026年1月:Emergency Care Holdingsは、Koninklijke Philips N.V.からPhilips Emergency Care事業の買収を完了し、ブランドライセンスの下でHeartstreamとして事業を運営している。この取引により、大規模な既存AEDおよび緊急対応事業ポートフォリオが専業プラットフォーム保有企業として切り出され、HeartStartおよび関連する体外式除細動器製品ラインの競争上の位置付けが再構築された。また、既存のフリート顧客に対する入札、サービス基盤、製品ロードマップの実行方法にも変化をもたらしている。

- 2025年9月:ZOLL Medicalは、専門用モニター/除細動器Zenixについて米国FDAの市販前承認(PMA)を取得した。この承認は、PMA取得が新規参入者にとって高い障壁となる規制対象の病院およびEMS購買チャネルにおいて、ZOLLの専門用除細動器ラインナップを強化するものである。また、米国での導入で求められるモニタリング統合およびライフサイクルコンプライアンス文書化への対応を競合他社に迫ることにもなる。

- 2024年6月:AliveCorは、携帯型12誘導AI搭載心電図について米国FDAの承認を取得した。体外式除細動器ではないものの、この承認は病院グレードの診断機能が携帯型・現場展開型の形態へ移行していることを裏付けており、次世代の蘇生および緊急対応機器に対する購買者の期待に影響を与えている。この傾向は、中核となる除細動性能に加え、ソフトウェア、分析機能、接続型ワークフローによる差別化を後押ししている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、体外式除細動器市場は、院内および院外使用向けに販売される新規の体外式除細動機器(手動式体外除細動器、自動体外式除細動器、装着型除細動器を含む)からの収益を、主要地域にわたって対象としている。

対象範囲の除外事項:植込み型除細動器およびペースメーカー、再生品または中古機器、レンタル、電極および電池、サービスまたは保守収益は除外する。

セグメンテーション概要

- 製品別

- 手動体外式除細動器

- 自動体外式除細動器(AED)

- 半自動AED

- 全自動AED

- 着用型除細動器(WCD)

- 患者タイプ別

- 成人

- 小児

- エンドユーザー別

- 病院・心臓センター

- 病院前・EMS

- 公共アクセス環境

- 在宅医療

- 代替ケア

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、体外式除細動器が最も頻繁に使用される場所、および公共アクセス展開やEMSカバレッジに伴う需要の変化を示す公衆衛生・緊急医療関連の指標から開始した。心血管疾患の負担状況に関する文脈として世界保健機関(WHO)、承認・表示に関する手がかりとして米国FDAの機器データベース、医療提供および心臓イベント指標としてOECDおよびCDCの刊行物などを参照した。

これらの指標を活用可能な市場モデルへ転換するため、製品構成や地域的な勢いを示す業界情報や調達関連の手がかり、さらに公開書類や投資家向け資料も確認した。加えて、企業財務・インテリジェンスに関する有料サブスクリプション、必要に応じて特許データベースおよび出荷レベルの貿易データも用い、製品の位置付けおよび供給動向を相互確認した。ここに挙げたソースはあくまで例示であり、検証・確認のために他の公開文書やデータセットも作業中に使用した。

一次インタビューおよび調査

一次調査は、病院、病院前救急医療(EMS)、公共アクセスプログラム、在宅ケアにわたる需要の発生源を確認し、更新サイクルおよび価格動向に関する仮定を検証するために用いた。米国、EMEA、APAC全域で購買トリガー、トレーニングの必要性、規制順守のパターンを把握しているメーカーおよび販売チャネル関係者、さらに臨床・運用関係者にインタビューを行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):12% | APAC:45% |

| ミドルティア:57% | 機能/事業部門リーダー:30% | EMEA:31% |

| 小規模プレイヤー:14% | マネージャー:58% | 米国:24% |

市場規模算定と予測

市場規模算定は、主要な医療現場における導入済み機器および更新需要から需要を再構築するトップダウン方式から始め、その需要プールを製品タイプ別の標準的な価格帯に結び付ける。このモデルは、地域ごとに抽出したサプライヤー収益を積み上げ、平均販売価格(ASP)の範囲および面談から得た調達実態を用いて想定される数量を検証するといった選択的なボトムアップチェックによって裏付けられている。

モデル構築に影響を与えた主要な入力要素には、病院・心臓センターとEMS・公共アクセス環境の間の需要配分、標準的な更新・アップグレードサイクル、トレーニングおよび準備プログラムに結び付いた機器利用パターン、手動式除細動器・AED・装着型ユニット間で観察されたASPの差異が含まれる。また、一部の国における公共アクセス義務化のような普及の兆候や、購買優先順位を変化させ得る接続機能の普及速度も考慮した。予測に際しては、成長経路を現実的に保つためシナリオ分析を用い、予算サイクル、入札のタイミング、想定される価格推移について専門家から得た情報に基づき仮定を調整した。一貫した公開データの分割が得られないセグメントについては、保守的な代替指標を用い、実際の購買行動と一致するまで追加のヒアリングを通じて再確認した。

データ検証および更新サイクル

検証は複数のステップで行われ、最終的な合計値が単一のデータ系列によって左右されないようにしている。ASP範囲から推定される想定台数、地域別の医療支出動向、調達の可視性といった独立した指標と出力結果を比較し、承認前に異常な変動があれば調査する。

主要な仮定については第二の分析担当者によるレビューを実施し、数値がインタビュー結果や新たに入手可能となった公開情報と矛盾する場合は再接触のトリガーとする。レポートは年次で更新され、需要や価格を変動させ得る重大な事象が発生した場合には随時更新を行う。提供前には最近の動向について改めて確認を行い、明確な入力データと再現可能な手順に基づく最新の見解をクライアントに提供する。

他の公表推定値と比較したMordor Intelligenceの体外式除細動器市場規模

公表されている市場価値が異なるのは、著者が必ずしも同じ製品、収益タイプ、購買チャネルを数えているわけではなく、また基準年や通貨のタイミングも異なる選択をしているためである。体外式除細動器については、装着型ユニット、公共アクセス展開、病院限定の需要を計上するかどうかというわずかな選択の違いによっても、合計値が無視できない程度に変動し得る。

一部の推定値では、付属品、継続的なサービス契約、または再生機器の流通まで対象範囲を拡大しており、これは単位需要が横ばいであっても見出しの数値を押し上げる可能性がある。Mordor Intelligenceの算定では、新規体外式除細動機器の収益のみを計上し、電極、電池、レンタル、販売後サービスといった関連収益は除外しており、これにより合計値は更新サイクルと価格ロジックに結び付いた再現可能な需要モデルに近い状態を保っている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.03 B (2025) | |

| 業界誌A | USD 4.80 B (2024) | この数値は、より早い基準年を使用しているとみられ、公共アクセスプログラムに関するより広範な収益流を含む可能性があり、機器のみの販売ではなく機器管理または消耗品への支出を含めている可能性がある。 |

| 地域コンサルティング会社B | USD 2.34 B (2024) | この推定値は、病院および病院前除細動器に重点を置いた限定的な見方に近く、公共アクセス設置数を過小に計上し、体外式機器の全範囲に含まれる装着型ユニットを除外している可能性がある。 |

出典間の差異は、主にどの項目が数値に組み込まれているか、およびどの医療現場が対象範囲に含まれるとされているかによって説明される。収益の定義を新規機器に限定し、実際の購買パターンに照らして数量および価格を確認することで、より複製・比較しやすい市場規模を導き出している。

レポートで回答される主要な質問

2031年における体外式除細動器の予測収益規模はどのくらいですか?

世界の売上は2026年の43億2,000万USDから7.60%のCAGRで成長し、2031年までに62億3,000万USDに達すると予測されています。

2031年までに最も速い成長を示すと予想される地域はどこですか?

アジア太平洋地域は、中国での機器承認の迅速化とインドでの現地生産を促進するインセンティブプログラムを背景に、8.54%のCAGRで拡大すると予測されています。

自動体外式除細動器(AED)は手動モデルと比較してどのくらいの速さで成長していますか?

AED収益は2031年まで9.54%のCAGRで上昇すると予測されており、2025年に45.43%で最大のシェアをすでに保有している手動体外式除細動器を上回るペースです。

公共アクセス展開を制限する主なコスト上の懸念は何ですか?

バッテリーと電極パッドの交換を含めると、7年間の使用期間における総所有コストは4,000USDを超え、学校やコミュニティ施設にとって予算上の障壁となっています。

最も速く拡大している患者セグメントはどれですか?

小児向け用途は9.66%のCAGRで成長しており、学校や青少年スポーツ施設における小児対応自動体外式除細動器の義務規定に牽引されています。

体外式除細動器機器における現在のリーダーは誰ですか?

ZOLL Medical、Stryker、Medtronic合計で世界収益の約55〜60%を占めており、Philipsの2025年における緊急ケア部門の売却が競合環境を再編しています。

最終更新日: