フィブラート薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.97 十億米ドル |

| 市場規模 (2031) | 5.11 十億米ドル |

| 成長率 (2026 - 2031) | 5.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィブラート薬市場分析

フィブラート薬市場規模は2025年に37億7,000万USDと評価され、2026年の39億7,000万USDから2031年には51億1,000万USDに達すると予測され、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は5.19%となっています。心血管リスク因子が世界規模で急増し、フィブラートの用途が脂質低下を超えて拡大するにつれ、需要は引き続き安定しています。高血圧および糖尿病——高トリグリセリド血症の主要な二大要因——を抱える成人の数は急激に増加しており、米国での有病率のみをとっても、2050年までにそれぞれ61.0%および26.8%に達すると予測されています。2024年のLENS試験で報告された疾患進行の27%減少によって裏付けられた、糖尿病性網膜症に対するフェノフィブラートの治療的用途転換の成功は、市場機会をさらに拡大させています。とりわけインドおよび中国からのジェネリック品の供給増大が価格を抑制しているものの、ブランドメーカー各社は徐放性製剤、配合剤、ファーマコゲノミクスに基づくポジショニングを通じて成長を獲得しています。一方、新興のRNAベースの脂質治療薬はフェーズII試験において優れたトリグリセリド低下効果を示しており、競争の激化を示唆しつつも、トリグリセリドコントロールの臨床的重要性を改めて強調しています。

主要レポートのポイント

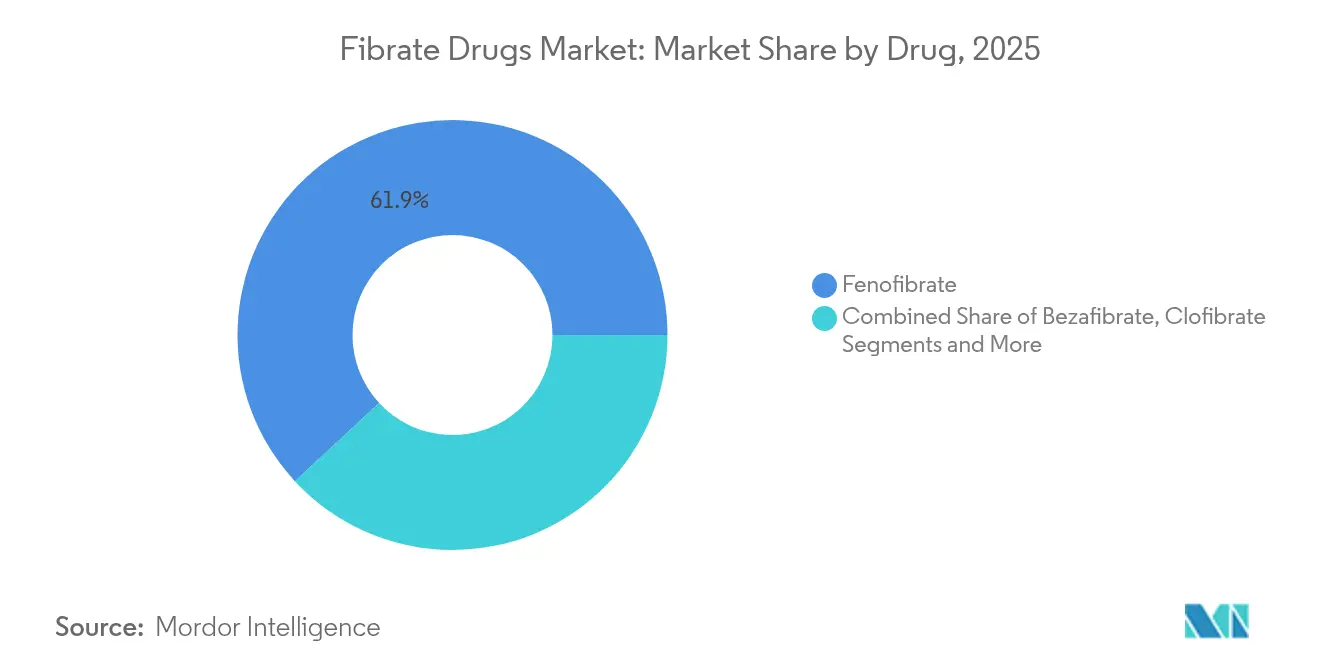

- 薬剤クラス別では、フェノフィブラートが2025年のフィブラート薬市場シェアの61.90%をリードし、ベザフィブラートは2031年までに最速の年平均成長率(CAGR)7.12%を記録すると予測されています。

- 製品タイプ別では、ジェネリック品が2025年売上の74.85%を占め優位に立ち、ブランド品は2031年にかけて年平均成長率(CAGR)6.73%で拡大すると予測されています。

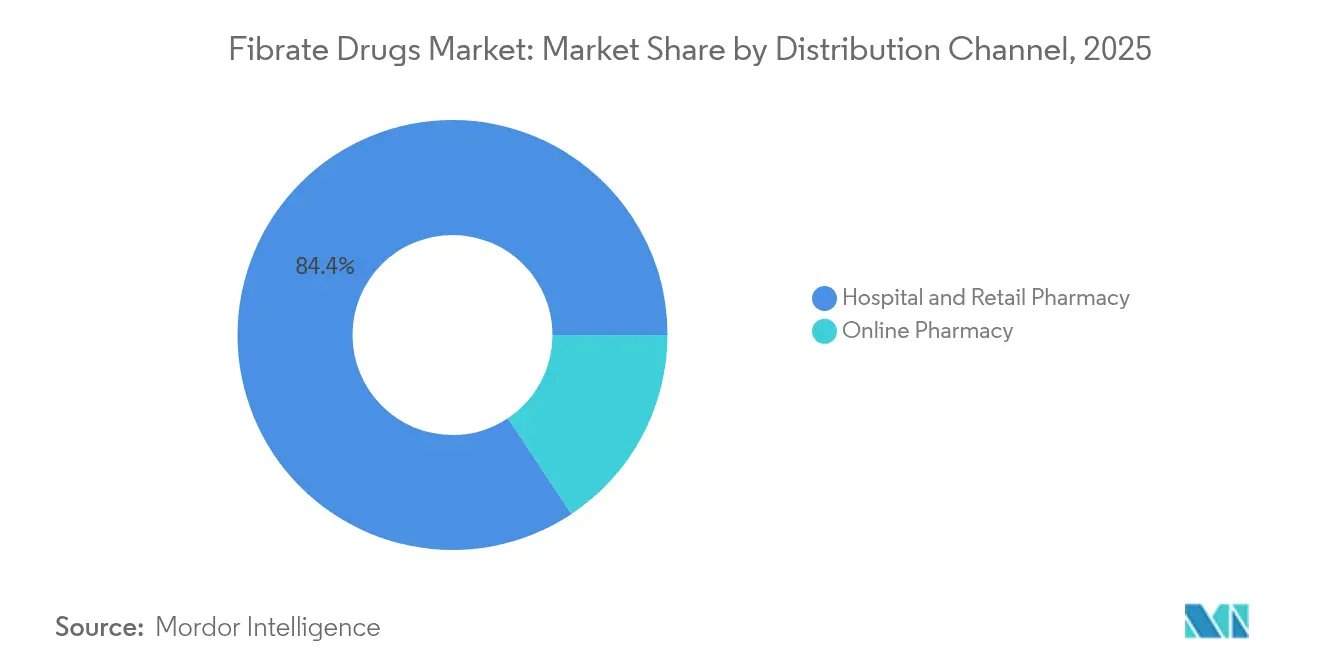

- 流通チャネル別では、病院薬局・小売薬局が2025年市場の84.35%を占め、オンライン薬局が年平均成長率(CAGR)11.03%で最も急速に成長するチャネルとなっています。

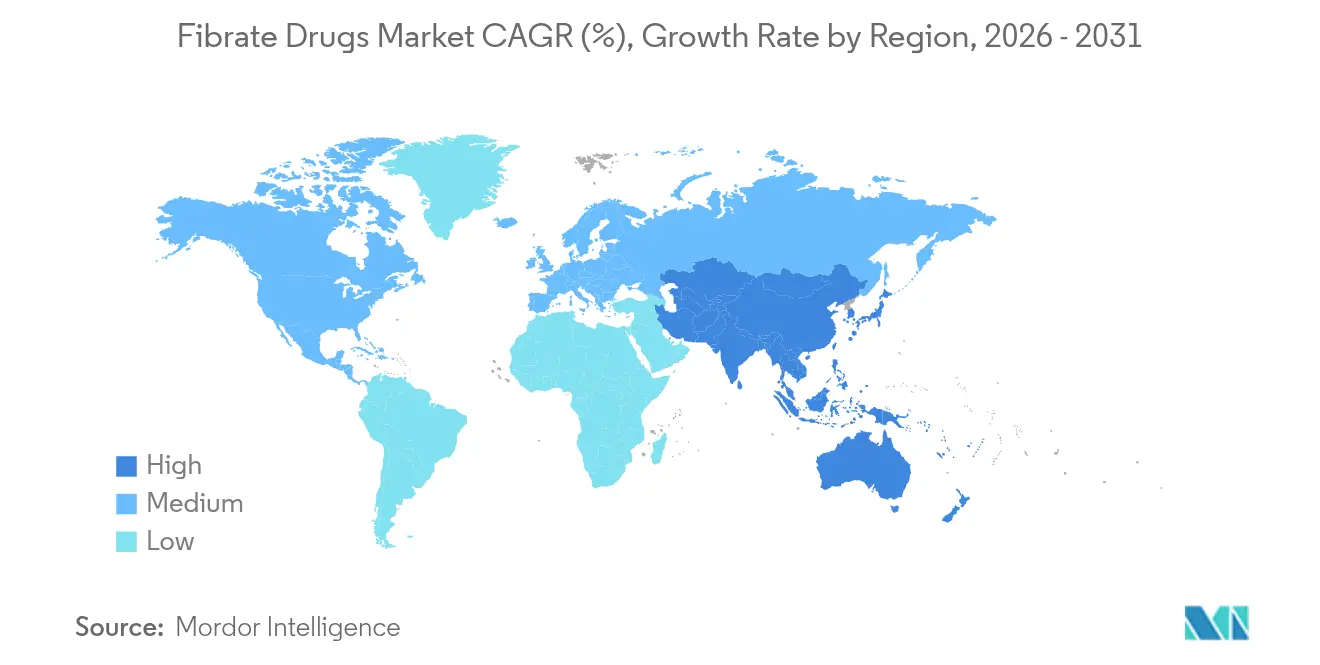

- 地域別では、北米が2025年売上の38.20%を占め、アジア太平洋地域が2031年にかけて最高の年平均成長率(CAGR)8.76%をもたらす見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のフィブラート薬市場トレンドと考察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 心血管疾患の有病率の増大 | +1.8% | 世界規模、北米・欧州での影響が最大 | 長期(4年以上) |

| 脂質低下薬の研究開発への高い投資 | +1.2% | 北米・EU、アジア太平洋地域へ波及 | 中期(2〜4年) |

| メタボリックシンドロームおよび 高トリグリセリド血症の罹患率上昇 | +1.5% | 世界規模、アジア太平洋新興市場での早期成果 | 長期(4年以上) |

| 新興市場におけるジェネリック製造能力の拡大 | +0.9% | アジア太平洋地域が中核、中東・アフリカおよび南米へ波及 | 短期(2年以内) |

| 糖尿病性網膜症および慢性腎臓病(CKD)に対する治療的用途転換 | +0.7% | 世界規模、先進市場での早期普及 | 中期(2〜4年) |

| 標的フィブラート療法を可能にする精密医療ツール | +0.4% | 当初は北米・EU、その後世界規模へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

心血管疾患の有病率の増大

心血管疾患の罹患率は世界的に上昇しており、トリグリセリド低下薬への継続的な需要を押し上げています。トリグリセリド値上位四分位に属する40歳未満の中国人成人は、心血管リスクが2.26倍高いことが示されており、高トリグリセリド(TG)血症が若年期イベントに寄与していることを強調しています。米国心臓協会(American Heart Association)の2024年版アップデートは、糖尿病と高血圧の持続的拡大を予測しており、フィブラート処方の臨床対象集団を拡大させています。高トリグリセリド血症誘発性急性膵炎はすでに世界の症例の5分の1を引き起こしており、その負担はアジアで最も大きくなっています[1]Jiongdi Lu et al.、「高トリグリセリド血症誘発性急性膵炎」、BMC消化器病学、bmcbio.com。これらのパターンが相まって、フィブラート薬市場は標準的な脂質管理アルゴリズムの中に確固たる位置を占め続けています。

脂質低下薬の研究開発への高い投資

脂質科学への資本流入は、フィブラート療法を補完することが多いイノベーションを促進しています。画期的なRNA治療薬であるプロザシランおよびオレザルセンは、2024年の米国心臓病学会(ACC)発表において、従来の基準をはるかに超えるトリグリセリド低下を実現しました。別途、Crodaが実施した脂質システム容量拡大のための1億3,300万USDのプロジェクト——7,500万USDの米国連邦政府支援によって後押しされた——は、脂質ベース技術のサプライチェーンに対する信頼を示しています[2]Croda International、「米国政府による脂質システム拡張支援」、croda.com。こうした投資は、フィブラートとスタチンまたは新規生物製剤を組み合わせた配合製品のパイプラインを育成しています。

メタボリックシンドロームおよび高トリグリセリド血症の罹患率上昇

メタボリックシンドロームの有病率は、西洋化した食生活を取り入れつつある都市化経済を中心に加速しています。モンゴルでは、2024年にスクリーニングを受けた成人の19.7%が高トリグリセリドを記録し、腹部肥満が主要な予測因子として挙げられています。韓国のコホートデータでは、トリグリセリド・グルコース指数が将来のメタボリックシンドロームの予測因子としてHOMA-IRを上回ることが示されました。生殖年齢にある女性はより重い代謝負荷を抱えるようになっており、フィブラート療法の適応となる患者層が拡大しています。

新興市場におけるジェネリック製造能力の拡大

インドおよび中国は製造能力、信頼性、コンプライアンスのアップグレードを継続し、治療全体のコストを低下させています。インドは2030年までに1,200億USDの医薬品産業規模を目標とし、米国ジェネリック供給量の5分の1を供給しています。中国は2024年の国家医薬品審査・登録リスト(NRDL)薬剤登録の71%を国内企業が獲得し、国内での医薬品アクセスの手頃さを強化しています。これらのトレンドは費用対効果の高いアクセスを下支えし、価格競争を激化させています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 製品回収・販売中止の頻発 | -0.8% | 世界規模、規制が厳格な市場での影響が最大 | 短期(2年以内) |

| 厳格な規制フレームワーク | -1.1% | 主に北米・EU、世界規模へ拡大 | 中期(2〜4年) |

| スタチンおよびPCSK9阻害薬に対するペイヤーの選好 | -1.3% | 先進的な償還制度を持つ先進市場 | 長期(4年以上) |

| フッ素化中間体サプライチェーンに対する環境規制 | -0.6% | 先進市場に集中する世界的な製造拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スタチンおよびPCSK9阻害薬に対するペイヤーの選好

償還機関はスタチン、そして近年ではPCSK9阻害薬を優先しており、重篤な高トリグリセリド血症が持続する場合を除き、フィブラートを第二選択薬に位置づけています。請求データによれば、価格引き下げにもかかわらずPCSK9処方の30.95%が否決されており、フォーミュラリーへの圧力が露呈しています。インクリシランの費用対効果モデルは、中国においてスタチン療法と同等になるためには価格を88%引き下げる必要があることを示しています(frontiersin.org)。このような状況は、ペイヤーがステップセラピープロトコルを強制する市場においてフィブラートの処方量を減少させます。

フッ素化中間体サプライチェーンに対する環境規制

2024年の米国環境保護庁(EPA)規則はハイドロフルオロカーボンの段階的削減を義務付け、新規有機フッ素化合物(PFAS)の有害物質規制法(TSCA)適用除外を廃止することで、より高コストな溶剤管理を余儀なくさせています[3]米国環境保護庁(EPA)、「ハイドロフルオロカーボンの段階的削減」、federalregister.gov。排水研究では、フッ素化薬剤が抽出可能有機フッ素の最大75%を形成することが示されており、よりグリーンな合成手法への圧力が高まっています。代替化学プロセスを持たない製造業者は、より高いコンプライアンスコストと潜在的な供給不足に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤別:フェノフィブラートの優位性に台頭する競合

フィブラート薬市場は引き続きフェノフィブラートが主導しており、2025年の世界売上の61.90%を占め、これはいかなる治療クラスにおけるフィブラート薬市場シェアとしても最大水準に匹敵します。この中核的地位は、幅広い臨床的知見の蓄積、1日1回投与、そびえたつトリグリセリド低下効果のエビデンスを反映しています。成長は現在、用途転換に集中しており、LENSデータは糖尿病性網膜症の進行が27%低下することを示し、眼科領域における対象患者層を拡大しています。一方、ベザフィブラートはメタボリックシンドローム患者コホートにおいて均衡のとれた安全性・有効性プロファイルが評価される中、年平均成長率(CAGR)7.12%で最も急速な普及を示しています。ゲムフィブロジルはスタチンとの相互作用が軽減される場面でニッチな役割を維持しており、シプロフィブラートおよびクロフィブラートは過去の安全性上の懸念を受けて処方量が減少しています。

実世界における安全性モニタリングへの継続的な投資が競争上のポジショニングを形成しています。米国食品医薬品局(FDA)の有害事象サーベイランスは、ロスバスタチン・フェノフィブラート配合に関する68件のシグナルにフラグを立て、そのうち28件は現行の添付文書に記載がなく、警戒の必要性を強調しています。この精査はベザフィブラートの筋症リスクが低いという評判に利益をもたらします。RNAベースの拮抗薬は、フィブラートの直接的な代替品ではまだありませんが、トリグリセリド経路の臨床的重要性を際立たせており、フィブラート薬市場を多モード脂質コントロールレジメン内で不可欠な存在に保っています。

製品タイプ別:ブランドのイノベーションを伴うジェネリックの優位性

ジェネリック品は2025年処方量の74.85%を供給しており、これは成熟した化学合成技術、医薬品原薬(API)の広範な入手可能性、および主に南アジア生産者による積極的なテンダー価格設定を反映しています。このセグメントは安定した収益をもたらしますが、マージンは圧迫されています。しかしブランド製品は、服薬アドヒアランスを高める固定用量スタチン・フィブラート配合剤および徐放性マイクロカプセル化によって後押しされ、年率6.73%の成長が見込まれています。PPARAジェノタイピングによって奏効が期待される患者が特定される場合、プレミアムポジショニングはますます維持されており、このアプローチによってフィブラート薬産業は価値に基づくケアに根付いた存在となっています。

新興市場における連続フロー製造の採用および適正製造規範(GMP)基準の引き上げは、全体的な品質を向上させ、カテゴリへの信頼を断続的に損なってきた製品回収リスクを抑制するでしょう。その結果、サプライチェーンの透明性とファーマコビジランスを育成するブランドメーカーは、表面上の価格差にもかかわらずジェネリックライバルを凌駕する可能性があります。

流通チャネル別:デジタルトランスフォーメーションがオンライン成長を加速

病院薬局・小売薬局は、組み込まれた処方経路と保険との連携により、2025年に84.35%のシェアを維持しました。しかしオンライン薬局は——パンデミック期間中に確立された電子処方箋の義務化とオンライン診療規範に支えられ——フィブラート薬市場において最も急速な年平均成長率(CAGR)11.03%で拡大しています。自動リフィルシステムとラストマイル物流が、毎日の投与を要する慢性疾患の適応における治療の継続性を高めています。従来のチャネルはクリック・アンド・コレクトサービスとデジタルカウンセリングを統合して対応しており、ハイブリッド調剤への移行が進んでいます。この変化はアドヒアランス指標の改善と心血管疾患による再入院削減というペイヤーの目標に合致しており、市場成長を強化しています。

薬局と処方医間の双方向データフローはまた、集団保健アナリティクスを充実させ、薬局の請求データから服薬行動不良が見受けられる患者への標的型アドヒアランス介入を可能にしています。その結果、デジタルコンピテンシーがフィブラート薬産業内のマーケティングチームにとって差別化要素として台頭しています。

地域分析

北米は2025年の世界売上の38.20%を生み出しており、持続的な高トリグリセリド血症に対するフィブラートを支持する包括的な償還制度と臨床ガイドラインがその基盤となっています。配合錠へのより広いアクセスが処方をさらに促進しています。しかし、ほぼ3分の1の請求に影響するPCSK9カバレッジの否決は、フィブラートが費用対効果高く埋める格差を露呈しています。環境規制により米国メーカーのコンプライアンスコストは上昇していますが、確立された品質システムが深刻な混乱を緩和しています。カナダの公的医薬品プログラムとメキシコの成長する民間保険セグメントがともにアクセスを拡大し、地域の販売モメンタムを持続させています。

アジア太平洋地域は最速の年平均成長率(CAGR)8.76%を記録しており、大規模な未治療患者集団、肥満率の上昇、代謝系薬剤メーカーへの国家インセンティブが成長を牽引しています。インドの生産連動型インセンティブ(PLI)スキームは2026年の展開を目標としており、輸出見通しを明るくし、地域生産者のフィブラート薬市場規模を拡大させています。中国の戦略的国家医薬品交渉(NRDL)は価格上限を引き下げ、高い処方量の維持を支えています。日本および韓国はトリグリセリド特異的指数を重視し、より早期の専門医紹介を促進しています。オーストラリアは並行輸入政策を活用してフォーミュラリーの費用対効果を維持し、患者アクセスを拡大しています。

欧州はバランスのとれた見通しを維持しており、ペイヤーの精査が単位価格を抑制する一方、付加的な心血管ベネフィットを示す薬剤は実臨床エビデンスによって評価されています。中東欧加盟国はジェネリック品を積極的に採用し、西欧は対照試験データに裏付けられたブランドイノベーションを重視しています。中東・アフリカでは、経済多様化計画により医療予算が増加しているものの、有病率に対して普及は依然として限定的です。南米はマクロ経済の変動が安定した調達を妨げていますが、ブラジルの心臓リスクスクリーニング拡充が段階的な成長を支えています。これらのパターン全体が、フィブラート薬市場を幅広い経済スペクトルにわたって分散させ、単一地域のショックから収益を守っています。

競合状況

フィブラート薬市場は中程度の断片化を示しています。多国籍ジェネリックメーカー群が供給の大部分を支配しているものの、20%の閾値を超える単一企業は存在せず、市場は競争均衡の状態にあります。2024〜25年の戦略的動向は、三つのフロントでの競争を示しています。第一に資産の多様化:複数の既存企業がRNAベース薬剤の侵食を先手で防ぐため、固定用量ロスバスタチン・フェノフィブラート錠を発売しました。第二に地理的拡大:インド企業が関税障壁を迂回してテンダー入札を確保するため、ラテンアメリカの包装ラインを取得しました。第三に技術による差別化:スペシャルティファーマプレイヤーが、より高い償還ティアを正当化するためにプレミアムフェノフィブラートパックにPPARAジェノタイプ検査キットを同梱し始めました。

新興療法は外部からの圧力をかけています。それぞれ中期試験で70%超のトリグリセリド低下を示したプロザシランおよびオレザルセンは、発売時に重症高トリグリセリド血症コホートにおけるフィブラートのシェアを侵食する可能性があります。それにもかかわらず、フィブラートはコストおよび長期安全性の面で優位性を維持しており、特にペイヤーの関門が生物製剤の普及を抑制している場面では顕著です。デジタル薬局アライアンスを活用し、環境フットプリントの透明性を示す市場参加者が、価格監査とグリーンケミストリーの義務化に直面してもマージンを維持するうえで最も有利な立場にあります。

フィブラート薬産業リーダー

Sun Pharmaceutical Industries

Abbott Laboratories

Lupin Ltd

Cipla Ltd

AbbVie Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Gilead SciencesはEASL 2025でLivdelzi(セラデルパル)のフェーズIII試験データを発表し、フィブラートで以前に治療を受けた患者において60%の生化学的奏効率を報告し、原発性胆汁性胆管炎に対してEU条件付き承認を取得しました。

- 2024年6月:LENS試験により、フェノフィブラートが糖尿病性網膜症の進行を27%低下させることが確認され、その治療的適用範囲が再定義されました。

世界のフィブラート薬市場レポートの調査範囲

本レポートの調査範囲において、フィブラート薬とは、肝臓による遊離脂肪酸の取り込みを阻害することによって血中トリグリセリド値を低下させ、内皮リポタンパクリパーゼの活性増加をもたらす、両親媒性カルボン酸クラスに属する治療薬です。フィブラート薬市場は、薬剤タイプ(クロフィブラート、ゲムフィブロジル、フェノフィブラート、およびその他の薬剤タイプ)、製品タイプ(ブランド品およびジェネリック品)、流通チャネル(病院薬局、小売薬局、およびオンライン流通チャネル)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界主要地域の17カ国の市場規模推計とトレンドも網羅しています。レポートは上記セグメントの金額(百万USD単位)を提供しています。

| クロフィブラート |

| ゲムフィブロジル |

| フェノフィブラート |

| ベザフィブラート |

| シプロフィブラート |

| その他の薬剤 |

| ブランド品 |

| ジェネリック品 |

| 病院薬局・小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤別 | クロフィブラート | |

| ゲムフィブロジル | ||

| フェノフィブラート | ||

| ベザフィブラート | ||

| シプロフィブラート | ||

| その他の薬剤 | ||

| 製品タイプ別 | ブランド品 | |

| ジェネリック品 | ||

| 流通チャネル別 | 病院薬局・小売薬局 | |

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

フィブラート薬市場の現在の価値はいくらですか?

世界のフィブラート薬市場規模は2026年に39億7,000万USDであり、2031年までに51億1,000万USDに達すると予測されています。

最大の売上シェアを持つ薬剤はどれですか?

フェノフィブラートが2025年売上の61.90%をリードしており、幅広い臨床使用の実績と眼科適応の拡大がその基盤となっています。

なぜアジア太平洋地域が最も急速に成長しているのですか?

代謝疾患の高い有病率、医療予算の増加、インドおよび中国における製造能力の拡大が、この地域において年平均成長率(CAGR)8.76%を牽引しています。

オンライン薬局は市場ダイナミクスにどのような影響を与えていますか?

自動リフィルと宅配を通じてアドヒアランスを向上させ、年平均成長率(CAGR)11.03%で最も急速に伸長するチャネルとなっています。

フィブラートと競合する可能性のある新規治療薬は何ですか?

プロザシランやオレザルセンなどのRNAベース薬剤が2024年の臨床試験でより優れたトリグリセリド低下を達成しており、重症例においてフィブラートの使用に挑戦する可能性があります。

精密医療はフィブラートの採用にどのような影響を与えていますか?

PPARAジェノタイピングによって奏効が期待される患者が特定され、標的治療を可能にするとともに、差別化製剤へのプレミアム価格設定を支えています。

最終更新日: