ディープテック市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

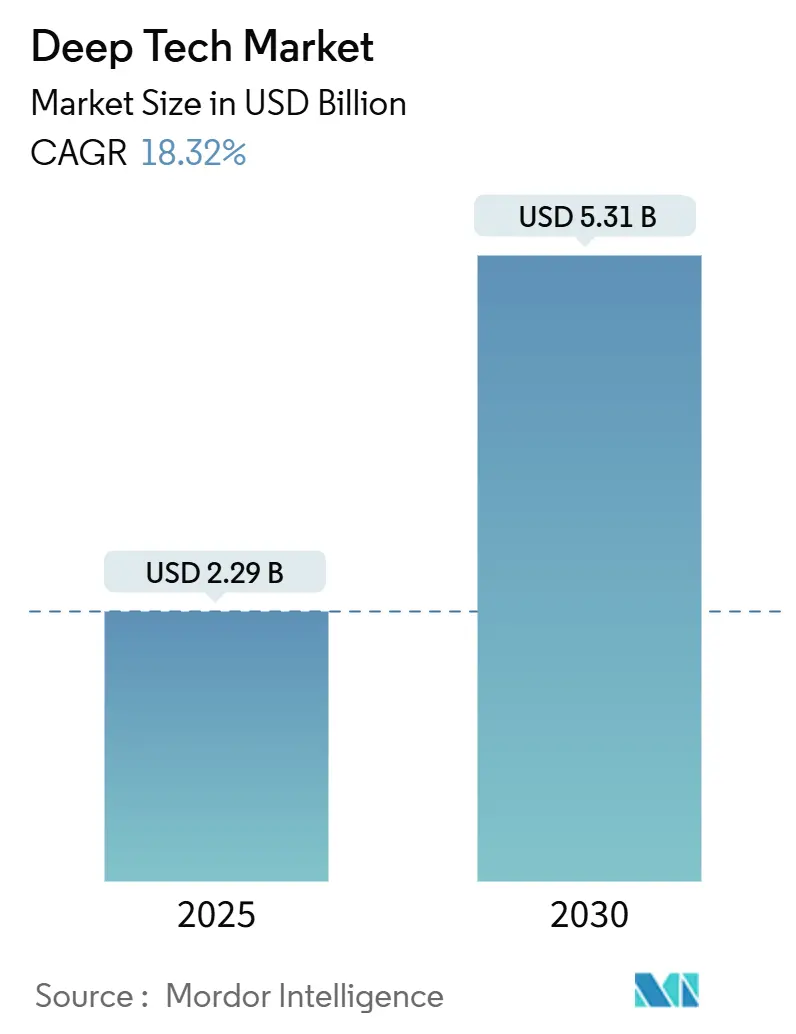

| 市場規模 (2025) | 2.29 十億米ドル |

| 市場規模 (2030) | 5.31 十億米ドル |

| 成長率 (2025 - 2030) | 18.32% CAGR |

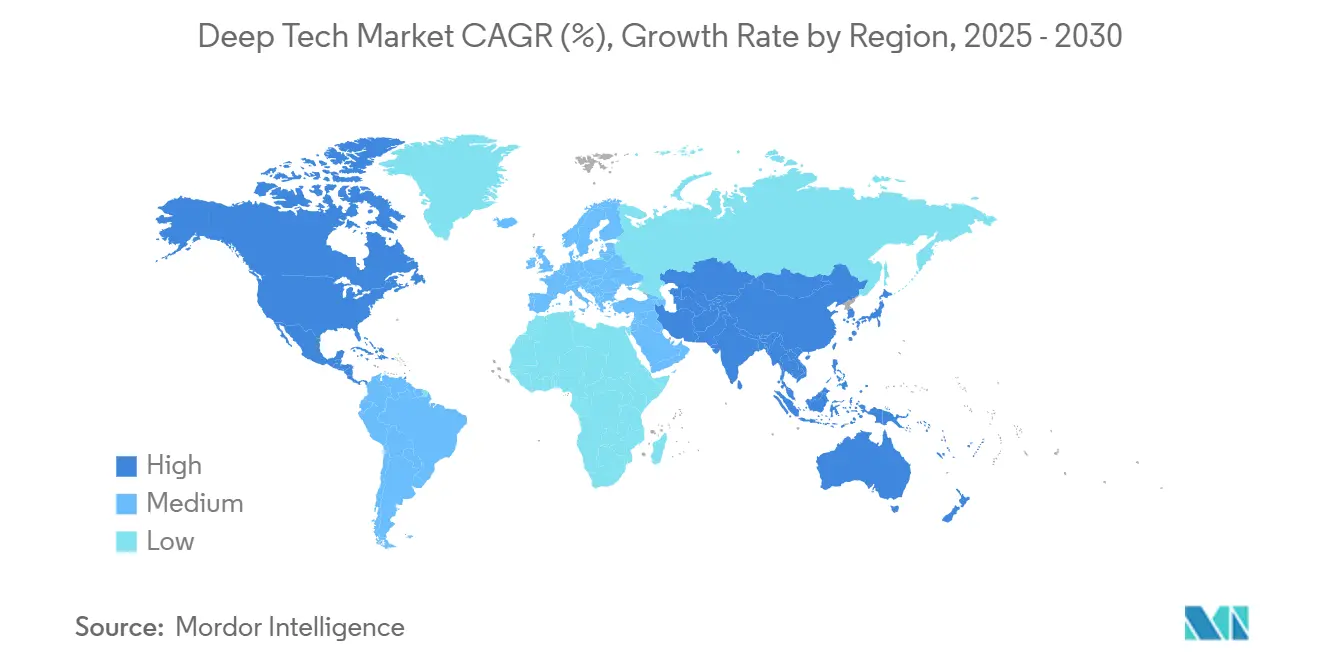

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるディープテック市場分析

ディープテック市場規模は2025年に22億9,000万米ドルとなり、2030年までに53億1,000万米ドルに達すると予測され、同期間のCAGRは18.32%となります。この急峻な成長曲線は、公共部門の助成金の急増、企業のデジタルトランスフォーメーション予算の増加、および技術的主権確保に向けた各国の圧力の高まりに起因しています。人工知能(AI)はデータ中心のイノベーションにおいて引き続き注目を集めており、量子コンピューティングの突破口は当初の予測よりもはるかに早く新たな収益源を開きつつあります。カナダ、英国、シンガポールで立ち上げられた国家ディープテックファンドは、重要インフラプロジェクトへの共同融資によって商業化のタイムラインを短縮しています。同時に、防衛主導の調達がサイバーセキュリティ、自律航行、材料科学におけるデュアルユース用途を加速させ、民間投資を引き付ける予測可能な需要を提供しています。サプライチェーンの地政学的リスクは主要な不確実性として残るものの、制限された管轄区域における国内イノベーションを促進し、全体的な成長モメンタムを下支えしています。

レポートの主要ポイント

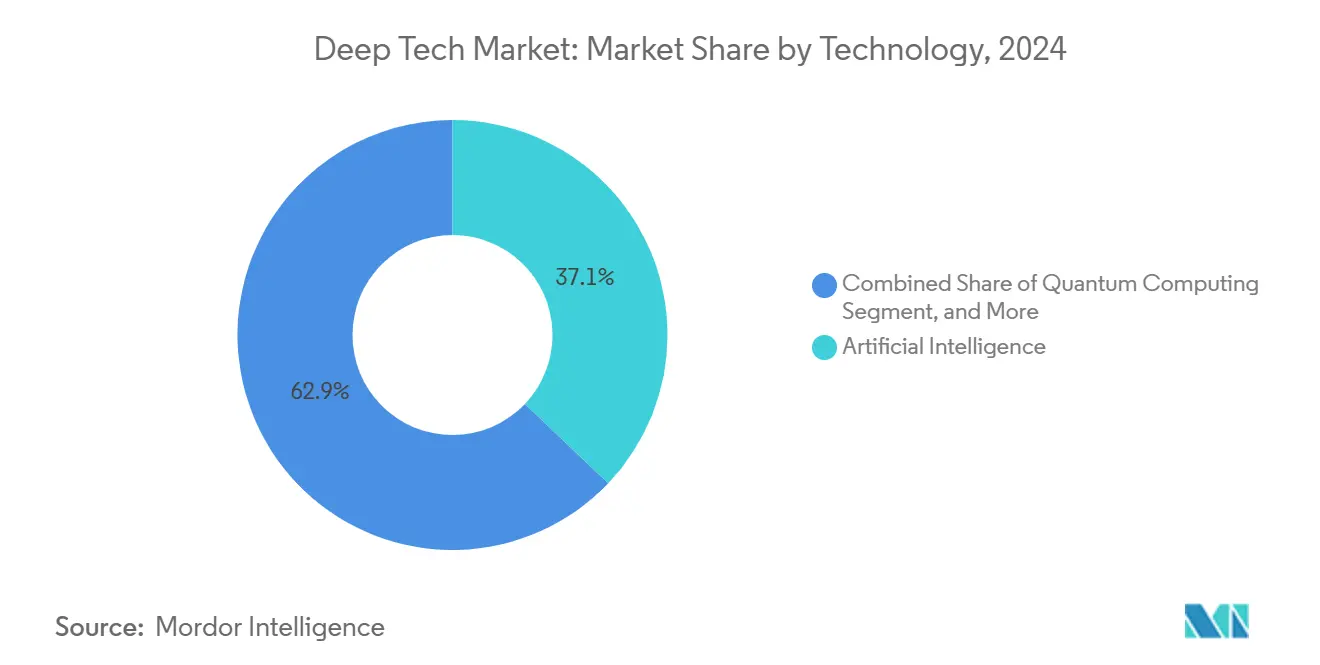

- 技術別では、人工知能が2024年のディープテック市場シェアの37.1%をリードし、量子コンピューティングは2030年にかけてCAGR 19.7%で成長すると予測されています。

- 資金調達ステージ別では、シリーズA~シリーズBが2024年のディープテック市場規模の54.2%のシェアを獲得し、シード/プレシード資金調達は2030年にかけてCAGR 20.1%で拡大しています。

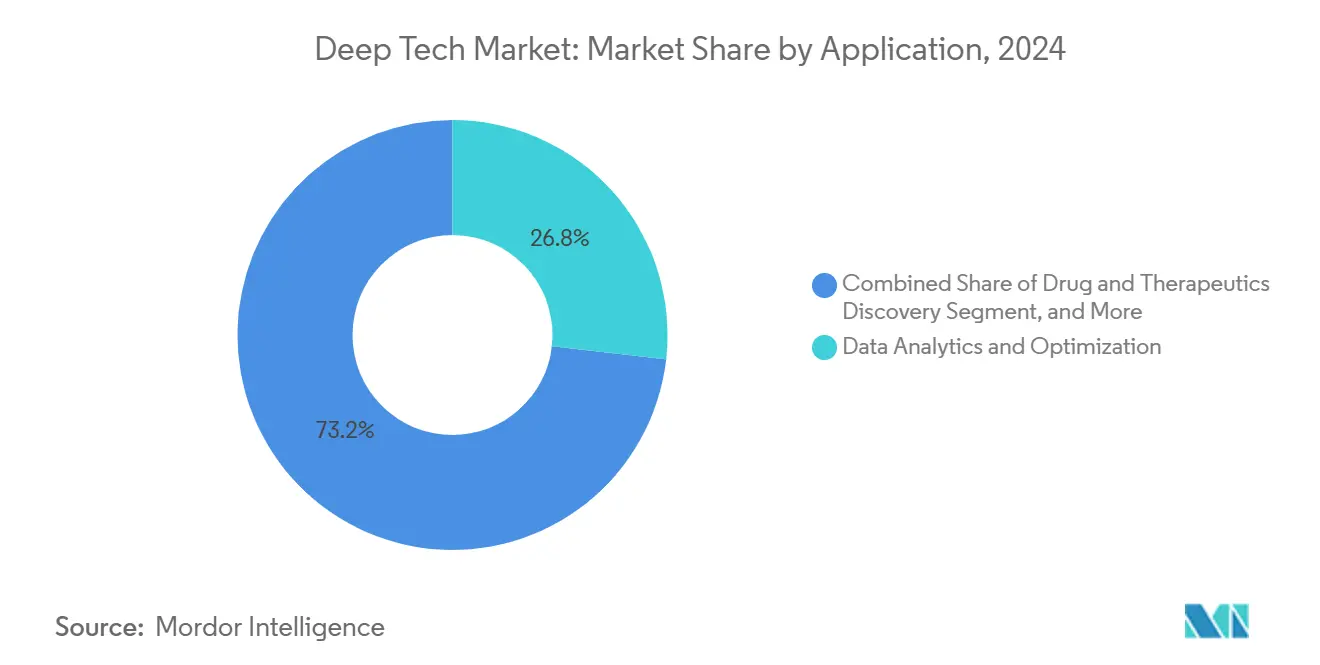

- 用途別では、データ分析と最適化が2024年のディープテック市場規模の26.8%を占め、産業オートメーションは2030年にかけてCAGR 18.9%で進展しています。

- エンドユーザー産業別では、ITおよび通信が2024年の収益の21.4%を占め、ヘルスケアおよびライフサイエンスは2030年にかけてCAGR 18.5%のペースで成長しています。

- 地域別では、北米が2024年の収益の36.5%を占め、アジア太平洋地域は2030年にかけてCAGR 19.3%で成長する見込みです。

グローバルディープテック市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 基盤技術の急速な進歩 | +4.2% | グローバル、北米、中国、EU | 中期(2~4年) |

| 革新的技術に対する政府の資金援助 | +3.8% | 北米、EU、アジア太平洋 | 短期(2年以内) |

| 企業のデジタルトランスフォーメーション圧力 | +3.1% | グローバル、北米・欧州主導 | 中期(2~4年) |

| ベンチャーキャピタルの流入とユニコーン創出 | +2.9% | 北米、アジア太平洋、一部EU | 短期(2年以内) |

| 防衛部門のデュアルユース調達促進要因 | +2.4% | 北米、EU、オーストラリア、一部アジア太平洋 | 中期(2~4年) |

| 国家ディープテックファンドの台頭 | +1.8% | アジア太平洋、中東、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

基盤技術の急速な進歩が分野横断的イノベーションを牽引

AI、量子コンピューティング、合成生物学における画期的な成果が、かつてのサイロを崩壊させています。GoogleのWillow量子チップは2024年に新たなエラー訂正の閾値に到達し、EvolutionaryScaleのESM3モデルは5億年分のタンパク質進化をシミュレートしました。[1]Amazon、「EvolutionaryScaleがESM3を発表:生物学のためのマイルストーンAIモデル」、press.aboutamazon.com SandboxAQの量子強化AIナビゲーションスイートは現在商用形態で出荷されており、GPS依存を排除しています。これらのマイルストーンは、創薬、材料設計、レジリエンスエンジニアリングにおけるソリューション開発を加速させ、既存企業に対して能力獲得を急ぐか既存優位性の侵食リスクを負うかの選択を迫っています。

政府の資金調達メカニズムがイノベーションエコシステムを再形成

米国の5,000億米ドルのStargateプログラム、EUの専用1億1,200万ユーロのAIおよび量子分野への公募、カナダのBOREALIS機関は、フロンティア研究のリスクを軽減するための国家主導の取り組みを象徴しています。これらの取り組みに組み込まれた強制的な共同投資条項と規制サンドボックスは、地域のサプライチェーン形成と人材パイプラインを促進し、ディープテック能力を任意の実験ではなく戦略的インフラとして位置づけています。

企業のデジタルトランスフォーメーションがディープテックの採用を加速

世界の経営幹部の97%が生成AIが企業プロセスを再定義すると予測しており、工場管理者の70%が労働力変革を競争力の要として挙げています。金融系多国籍企業は、AIが2028年までに業界利益を2兆米ドル押し上げる可能性があると示唆しています。その結果、企業調達は信頼性の高い商業化の導管として機能し、かつての学術的プロトタイプをスケーラブルな収益創出プラットフォームへと転換し、ディープテック市場を主流の業務予算に定着させています。

ベンチャーキャピタルのエコシステムがディープテック投資を中心に成熟

World FundやKembaraなどの3億ユーロ(3億5,291万米ドル)を超えるファンドは、量子および合成生物学の開発サイクルを反映した長期投資ホライズンを標準化しています。SSIへの10億米ドルおよびPsiQuantumへの4億5,000万米ドルの注入は、非線形なペイオフ構造を持つ資本集約型プロジェクトに対する投資家の高まる信頼を示しています。専門的なデューデリジェンスチームと段階的なトランシェリリースが初期段階の情報の非対称性を低減し、持続可能な資金フローに貢献しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い資本集約度と長い商業化サイクル | −2.8% | グローバル | 長期(4年以上) |

| 規制の不確実性と倫理的懸念 | −2.1% | グローバル | 中期(2~4年) |

| 学際的分野における人材不足 | −1.9% | グローバル | 中期(2~4年) |

| ハードウェアサプライチェーンの地政学 | −1.6% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い資本要件が資金調達のボトルネックを生み出す

量子スタートアップだけでも、商業化のゴールラインを越えるために2020年から2030年の間に約150億ユーロ(176億5,000万米ドル)を必要とします。PsiQuantumがシカゴのサウスワークスサイトに計画している数十億ドル規模の製造キャンパスは、初期段階の参入者を制約する重荷となる有形資産プロファイルを例示しています。長期にわたるR&D期間は従来のベンチャーの時間軸と相容れず、企業は戦略的投資家、政府、または企業合弁事業を求めることを余儀なくされています。

規制の枠組みが技術の進歩に追いつけない

EU AI法は広範なコンプライアンス義務を課す一方、米国の政策は大統領令と市販後の執行に傾いています。AIチップとモデルパラメータを規制する並行する輸出管理体制が多管轄的な複雑さを加えています。合成生物学については、異なるバイオセーフティ基準が承認コストを高めています。不確実性により、企業は冗長な法的戦略を維持することを余儀なくされ、イノベーションからコンプライアンスへと資本が転用されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:量子コンピューティングが商業的突破口を加速

このセグメントは2024年の収益への第2位の貢献を生み出しましたが、2030年にかけてCAGR 19.7%で最も急速に成長しています。Oxford Ionicsの99.97%のゲート忠実度やIQMの1億2,800万ユーロの資金調達などの量子AI統合の実証は、産業パイロットプログラムへの準備が整っていることを示しています。[2]IQM、「IQM量子コンピューターがシリーズA2資金調達で1億2,800万ユーロを調達」、meetiqm.com AIはクラウドサービスの広範な展開と国家AI義務化により、ディープテック市場シェアの37.1%でリーダーシップを維持しています。ロボティクスとドローンは、高価なライダーを不要にする基盤モデルを組み込むことで着実な増分利益を加えています。

先端材料と合成生物学は、加速された発見サイクルのために機械学習に依存しています。ソウル国立大学のLLMベースの合成可能性エンジンは、材料R&Dのタイムラインを数年から数ヶ月に圧縮するのに役立っています。収束のフロンティアでは、量子AIフレームワークがタンパク質とリガンドの相互作用をシミュレートし、量子ハードウェアの成果をバイオファーマのパイプラインに直接結びつけています。

資金調達ステージ別:初期段階のモメンタムが資本スタックを再定義

シリーズA~シリーズBラウンドは2024年の資本の54.2%を確保し、検証済みプロトタイプを持つベンチャーへの投資家の選好を示しています。EIF支援のKembaraなどの成長ステージのプールが後期段階のギャップを埋めていますが、資本要件の拡大に伴い全体的な後期段階の取引量は緩和されています。

CAGR 20.1%を記録するシード/プレシード配分は、より明確な市場経路と政府助成金のレバレッジを備えた初期のアイデアを取り囲むリスク許容型資本を反映しています。欧州イノベーション評議会による68のスタートアップへの4億1,100万ユーロの支出は、初期段階の技術リスクを吸収する機関の準備が整っていることを示しています。専門ファンドが増殖するにつれ、助成金、株式、戦略的負債を組み合わせたブレンドファイナンスモデルがディープテック市場の資本化の主要な設計図として台頭しています。

用途別:産業オートメーションが成長急増をリード

データ分析と最適化は、金融、小売、物流における成熟したAIパイプラインに支えられ、2024年の収益の26.8%を供給しました。産業オートメーションは現在、メーカーが工場フロアでマルチロボットセルを調整する基盤モデルを展開するにつれ、CAGR 18.9%で最も急速な成長率を記録しています。Vayu Roboticsはライダーフリーの路上配送ロボットを実証し、部品表コストを大幅に削減しています。

量子シミュレーションが生物学的に関連するスケールに達するにつれ、創薬用途が注目を集めています。材料および化学品の発見はAI駆動のレトロシンセシスを活用して実験室の反復を削減しています。量子強化機械学習ツールはマルウェア検出に対処し、サイバーセキュリティを取締役会レベルの優先事項に引き上げています。気候テックソリューションは専用資本を引き付け、持続可能性の義務とディープテックイノベーションを整合させています。

エンドユーザー産業別:ヘルスケアが採用モメンタムを獲得

ITおよび通信は、5Gクラウドインフラの展開とAI加速シリコン需要により、2024年の収益シェアの21.4%を占めました。ヘルスケアおよびライフサイエンスは、GE HealthCareとAWSの提携による非構造化画像データセットの活用に支えられ、2030年にかけてCAGR 18.5%を記録しています。

防衛および航空宇宙はデュアルユース支出を支え、製造業はレジリエントなサプライチェーンのためのAIオートメーションを吸収しています。エネルギー公益事業は分散型グリッド管理のための量子最適化を目標としています。BFSIは不正分析のために生成AIに依存し、農業は投入資源効率のための精密農業アルゴリズムを試験しています。幅広い産業採用がディープテック市場を不可欠な企業インフラとして定着させています。

地域分析

北米は、比類のないベンチャーキャピタルの深さとStargateプログラムの5,000億米ドルの支出トラックにより、2024年の収益の36.5%を獲得しました。連邦覚書と輸出管理措置は市場創出とエコシステムのゲーティングの間で切り替わりますが、持続的な大学産業コンソーシアムがスタートアップへの知的財産の供給を継続しています。カナダのBOREALIS機関と防衛調達がさらなるモメンタムを注入しています。

欧州は規制のトレンドセッターとして機能し、ホライズン・ヨーロッパの下で1億1,200万ユーロを配分し、欧州テックチャンピオンズイニシアティブを通じて100億ユーロを動員しています。[3]欧州委員会、「新たなホライズン・ヨーロッパ資金がAIおよび量子技術における欧州研究を促進」、digital-strategy.ec.europa.eu ドイツは産業オートメーションを推進し、英国は量子リーダーシップを前進させ、フランスはディープテックスケーリングプログラムを支援しています。厳格なAIガバナンスはコンプライアンスコストを引き上げますが、認証済みソリューションのグローバルな市場性を向上させます。

アジア太平洋地域はCAGR 19.3%で最も急速な地域拡大を示しています。中国の株式発行の倍増、シンガポールの3億3,200万米ドルの誘致パッケージ、日本の規制緩和型AI法、韓国の重点成長分野、オーストラリアの量子イニシアティブは、高速な政策実験を示しています。輸出ライセンスの摩擦がサプライチェーンの物流を再形成する一方で、地域のシリコン製造とモデルトレーニング能力を同時に刺激しています。

競合環境

競争は技術特化型かつイノベーション中心のままです。Alphabet、Microsoft、NVIDIAなどのプラットフォーム既存企業は、AIアクセラレータ、クラウド容量、基盤モデルをバンドルしてスケールメリットを引き出しています。量子コンピューティングでは、PsiQuantum、Oxford Ionics、IQMなどの専門スタートアップが戦略的資本と政府支援を確保し、断片化を維持しています。EvolutionaryScaleやAbiologicsなどの合成生物学の競合他社は、AI駆動のタンパク質工学を活用して新たなニッチを開拓しています。

戦略的動向は垂直統合に向かっています。MetaのScale AIへの143億米ドルの支出はデータセットキュレーションの内製化を目指し、AppleのPerplexity AIへの関心はプロプライエタリな検索パイプラインを示唆しています。通信OEMはセマンティックグラフエンジンをオンデバイスAIに採用しており、SamsungのGalaxy S25へのRDFox統合がその例です。地政学的規制が地域限定の競争プールを生み出し、米国および同盟国企業を国内サプライ統合に向かわせ、アジアの同業他社が独自の代替手段を推進することを促しています。

M&A意欲は分野横断的な能力融合—量子AIシミュレータ、バイオAI治療薬、材料AI生成設計—に向けて高まっています。ハードウェアアーキテクチャまたはデータリッチな生物学的モデルに関する防御可能な知的財産を持つスタートアップはプレミアム評価を命じ、独占ライセンス契約をめぐる競争を触媒しています。したがって、競争的競合はスケール主導の既存企業とニッチ集中型の破壊者の間で振動し、標準設定と相互運用性フレームワークを中心にコラボレーションの窓が広がっています。

ディープテック産業リーダー

Alphabet Inc. (Google DeepMind)

International Business Machines Corporation

NVIDIA Corporation

Microsoft Corporation

Amazon Web Services, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:ホワイトハウスは国内インフラ整備の加速と米国技術輸出の促進を目的としたAIアクションプランを発表しました。

- 2025年7月:OpenAIと英国政府はAIインフラと安全保障協力の拡大に向けた戦略的パートナーシップを発表しました。

- 2025年7月:米国国防総省はAnthropic、Google、OpenAI、xAIにそれぞれ2億米ドル相当のエージェンティックAI契約4件を授与しました。

- 2025年6月:カナダはAIおよび量子分野の研究強化のためにBOREALISを立ち上げました。

グローバルディープテック市場レポートの調査範囲

| 人工知能 |

| 量子コンピューティング |

| ロボティクスとドローン |

| 先端材料とナノテク |

| 合成生物学とバイオテク |

| その他のディープテック技術 |

| シード/プレシード |

| シリーズA~シリーズB |

| 成長/拡大 |

| 後期ステージ/プレIPO |

| データ分析と最適化 |

| 創薬と治療薬開発 |

| 材料および化学品の発見 |

| 自律システムとモビリティ |

| 産業オートメーションとロボティクス |

| サイバーセキュリティと脅威検出 |

| 気候テックと持続可能性ソリューション |

| その他の用途 |

| ITおよび通信 |

| ヘルスケアおよびライフサイエンス |

| 防衛および航空宇宙 |

| 製造業 |

| エネルギーおよびユーティリティ |

| BFSI |

| 農業および食品 |

| 輸送および物流 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| 中東およびアフリカその他 |

| 技術別 | 人工知能 | |

| 量子コンピューティング | ||

| ロボティクスとドローン | ||

| 先端材料とナノテク | ||

| 合成生物学とバイオテク | ||

| その他のディープテック技術 | ||

| 資金調達ステージ別 | シード/プレシード | |

| シリーズA~シリーズB | ||

| 成長/拡大 | ||

| 後期ステージ/プレIPO | ||

| 用途別 | データ分析と最適化 | |

| 創薬と治療薬開発 | ||

| 材料および化学品の発見 | ||

| 自律システムとモビリティ | ||

| 産業オートメーションとロボティクス | ||

| サイバーセキュリティと脅威検出 | ||

| 気候テックと持続可能性ソリューション | ||

| その他の用途 | ||

| エンドユーザー産業別 | ITおよび通信 | |

| ヘルスケアおよびライフサイエンス | ||

| 防衛および航空宇宙 | ||

| 製造業 | ||

| エネルギーおよびユーティリティ | ||

| BFSI | ||

| 農業および食品 | ||

| 輸送および物流 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

2025年のディープテック市場規模はどのくらいで、2030年に向けてどのような方向に向かっていますか?

ディープテック市場規模は2025年に22億9,000万米ドルに達し、2030年までに53億1,000万米ドルに成長すると予測されており、CAGR 18.32%を反映しています。

最も急速に成長している技術セグメントはどれですか?

量子コンピューティングは最も急速に拡大しているセグメントであり、ハードウェアのエラー訂正と商業パイロットが成熟するにつれてCAGR 19.7%を記録すると予測されています。

企業がディープテックソリューションを求める理由は何ですか?

製造業、金融、ヘルスケアを中心とした企業のデジタルトランスフォーメーションプログラムが、効率性と競争上の差別化を獲得するためにAI、量子、ロボティクスプラットフォームの採用を加速しています。

アジア太平洋地域が最も高い成長地域である理由は何ですか?

中国、シンガポール、インド、日本における公共部門の資金調達の拡大と急速に拡大するベンチャーキャピタルエコシステムが相まって、アジア太平洋地域を2030年にかけてCAGR 19.3%に向けて押し上げています。

現在最も投資を集めている資金調達ステージはどれですか?

シリーズA~シリーズBラウンドが2024年の資本の54.2%を占めてリードしており、投資家が開発サイクルのより早い段階に参入するにつれてシード/プレシードステージがCAGR 20.1%で最も急速な成長を記録しています。

最も強い成長モメンタムを示しているエンドユーザー産業はどれですか?

ヘルスケアおよびライフサイエンスがAI対応の創薬と量子駆動の診断に牽引されて2030年にかけてCAGR 18.5%でリードしています。

最終更新日: