ウェルス・テック・ソリューション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

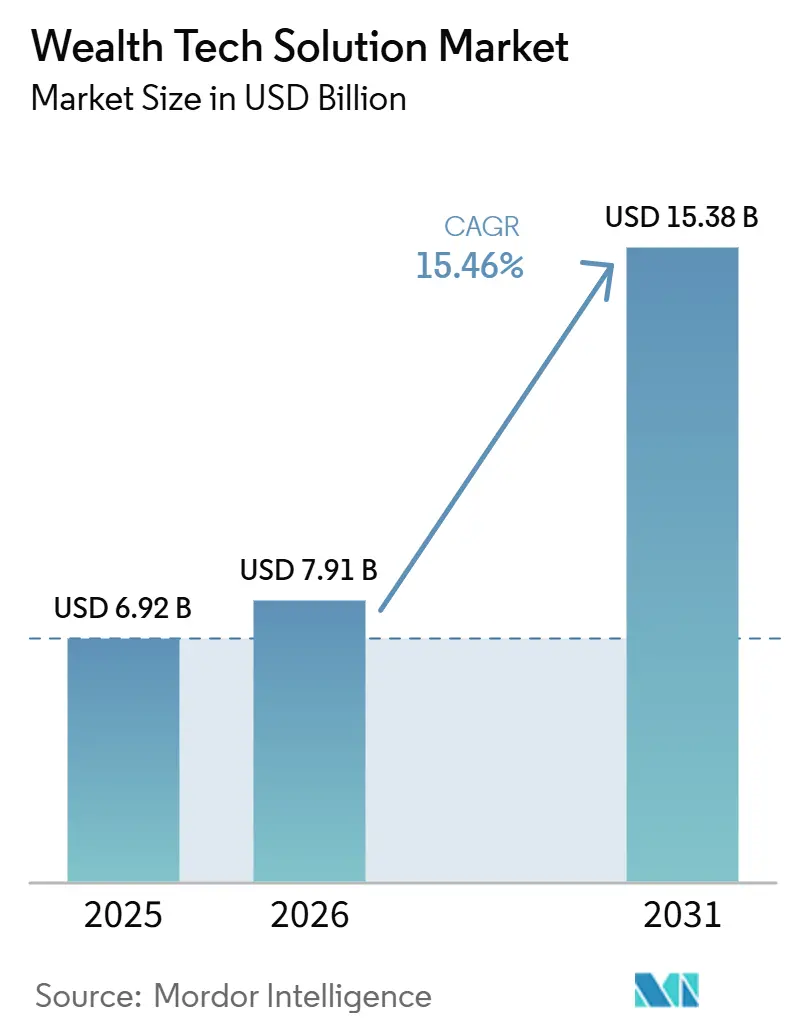

| 市場規模 (2026) | 7.91 十億米ドル |

| 市場規模 (2031) | 15.38 十億米ドル |

| 成長率 (2026 - 2031) | 15.46% CAGR |

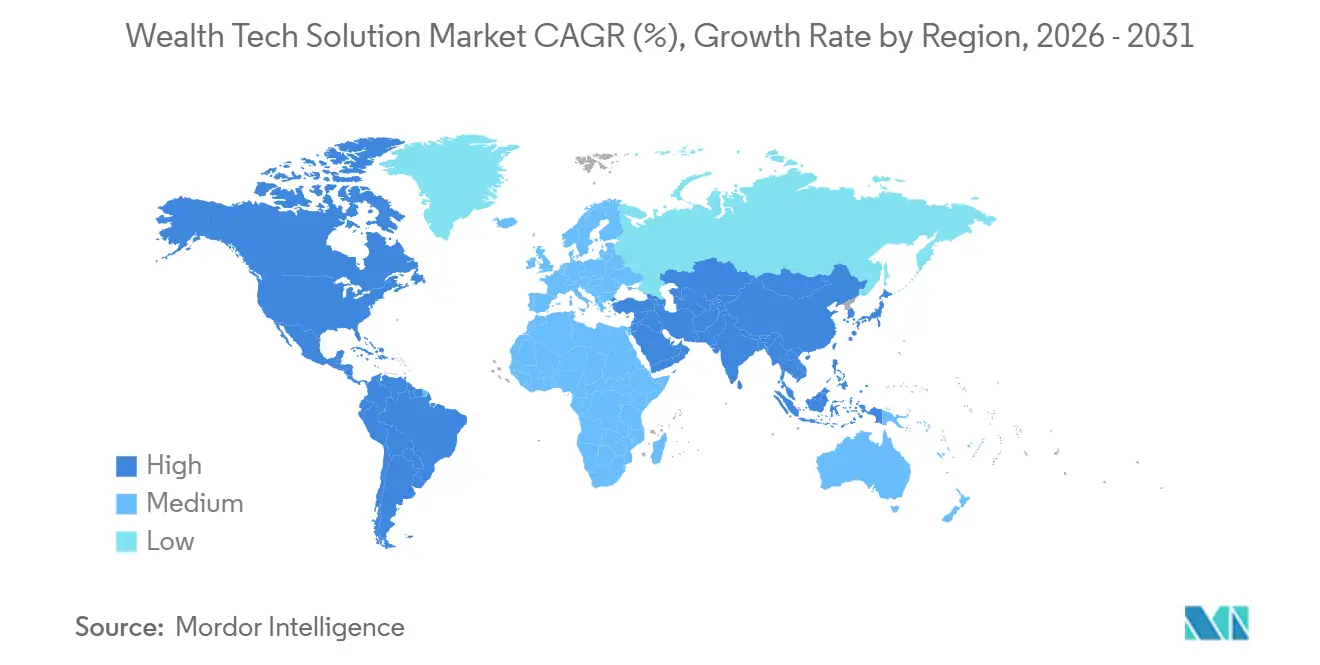

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウェルス・テック・ソリューション市場分析

ウェルステックソリューション市場規模は2025年に69億2,000万米ドルと評価され、2026年の79億1,000万米ドルから2031年には153億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは15.46%です。この拡大は、欧州連合のデジタル運用レジリエンス法(DORA)および米国消費者金融保護局のセクション1033規則という初期の規制追い風を反映しており、これらは既存事業者にデータ共有パイプラインの近代化とオープンファイナンス標準の採用を迫っています。同時に、銀行および登録投資顧問はアプリケーション・プログラミング・インターフェース(API)ファーストのアーキテクチャへの移行を進めており、ポートフォリオのリバランスサイクルを数日から数分に短縮し、リアルタイムのインサイトを求めるZ世代およびミレニアル世代の投資家の対象基盤を拡大しています。需要はまた、ライフイベント主導のナッジを提供する人工知能(AI)ツールの急速なコンシューマー化、および給与計算プロバイダー、ネオバンク、従業員福利厚生ポータルが既存のユーザージャーニーに直接組み込むホワイトラベルウェルスモジュールの普及によっても支えられています。これらの力が総合的にネットワーク効果を生み出し、中小企業をデジタルウェルスエコシステムへと引き込み、高いライセンス料や長期にわたる導入スケジュールに関連する歴史的な参入障壁を低下させています。

主要レポートのポイント

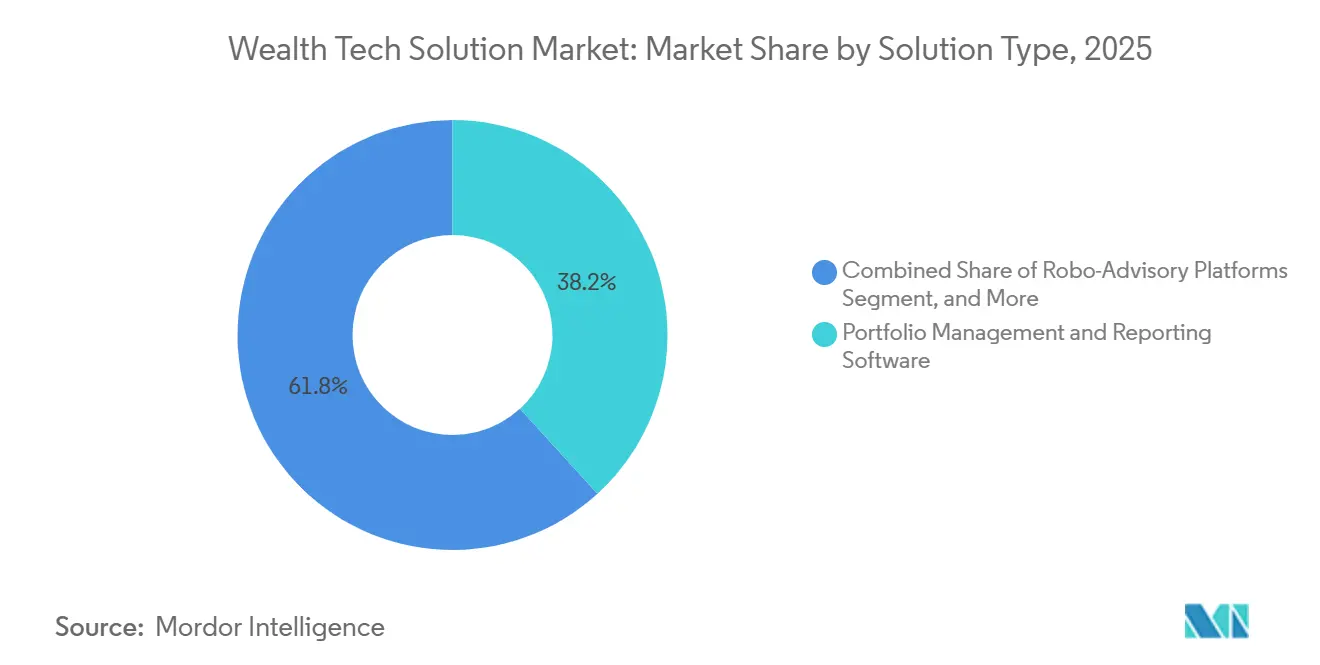

- ソリューションタイプ別では、ポートフォリオ管理・レポーティングソフトウェアが2025年に38.21%の市場シェアでウェルステックソリューション市場をリードし、API・統合・サービスとしてのウェルスインフラは2031年までに16.66%のCAGRで拡大すると予測されています。

- 展開モード別では、クラウドが2025年のウェルステックソリューション市場規模の61.81%を占め、ハイブリッドモデルは2031年まで16.05%のCAGRで進展しています。

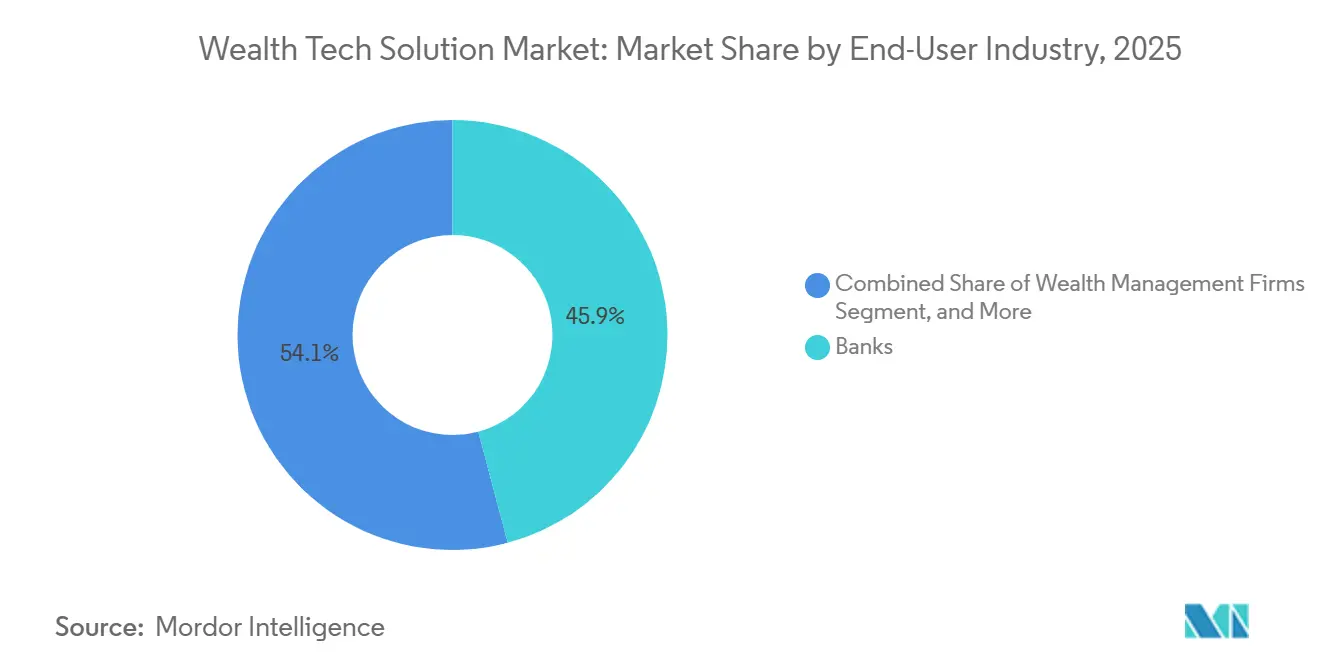

- エンドユーザー産業別では、銀行が2025年にウェルステックソリューション市場シェアの45.87%を保持しましたが、フィンテックプラットフォームおよびネオバンクは同期間に16.46%のCAGRで成長すると予測されています。

- 企業規模別では、大企業が2025年の支出の56.17%を占めましたが、消費量ベースの価格設定が普及するにつれ、中小企業は15.96%のCAGRで成長する見込みです。

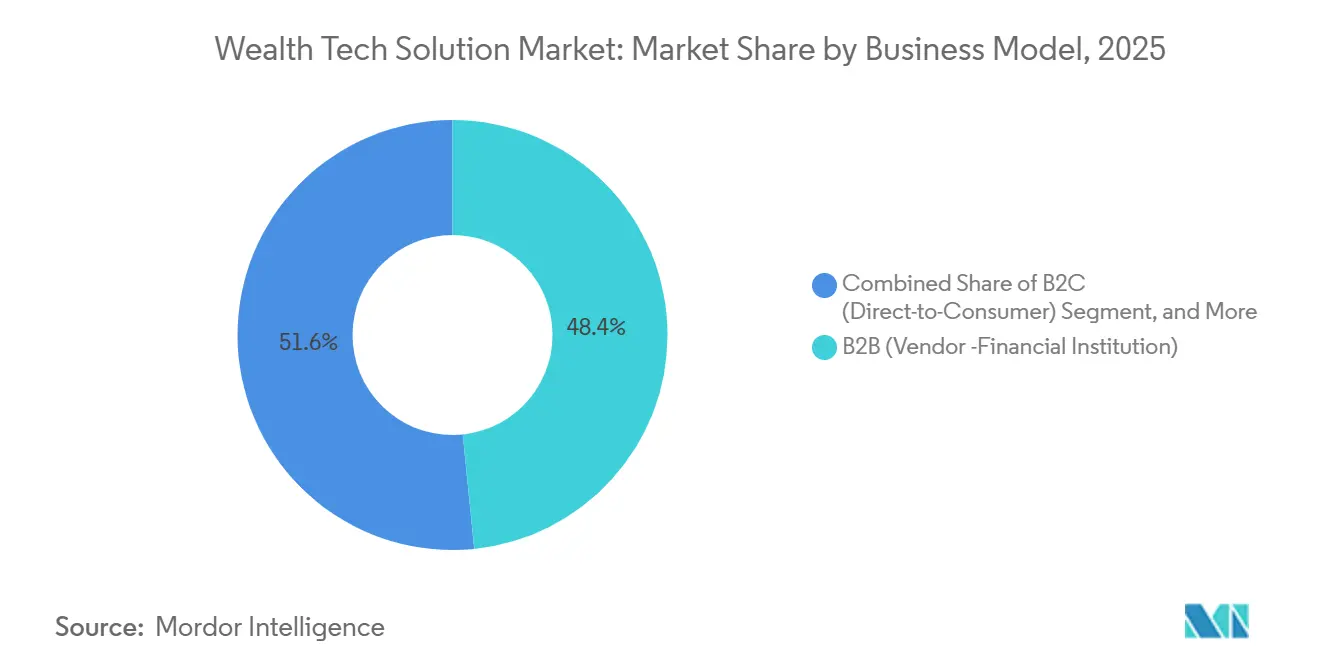

- ビジネスモデル別では、企業間(B2B)販売が2025年の収益の48.38%を占め、企業間消費者向け(B2B2C)およびホワイトラベルプラットフォームは2031年まで16.06%のCAGRで推移する見通しです。

- 地域別では、北米が2025年のグローバル収益の39.91%を占め、アジア太平洋地域は2031年まで最速の地域CAGRである16.68%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルウェルス・テック・ソリューション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルバンキングの主流化がウェルステックの普及を加速 | +3.2% | グローバル、北米および欧州に集中 | 短期(2年以内) |

| オープンファイナンスAPIに向けた規制の推進 | +2.8% | 欧州および北米、アジア太平洋地域への波及 | 中期(2年~4年) |

| Z世代およびミレニアル世代のセルフディレクテッドおよびハイブリッドアドバイザリーツールへの需要増加 | +2.5% | グローバル、北米およびアジア太平洋地域の都市部での早期採用 | 中期(2年~4年) |

| AI主導のハイパーパーソナライゼーションがコンバージョンと顧客維持を改善 | +2.3% | グローバル、北米および一部のアジア太平洋市場が主導 | 短期(2年以内) |

| 給与計算プラットフォームへの組み込みウェルス機能が中小企業チャネルを開拓 | +1.9% | 北米および欧州、アジア太平洋地域で新興 | 長期(4年以上) |

| 量子セキュア暗号化の義務化がウェルスコアアーキテクチャの刷新を促進 | +1.5% | 欧州、北米、アジア太平洋地域への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルバンキングの主流化がウェルステックの普及を加速

モバイルバンキングへの急速な移行により、金融機関は投資商品のクロスセルに活用できる既製のチャネルを手に入れています。2025年には、米国のコミュニティバンクおよびクレジットユニオンの68%が、2026年までにロボアドバイザリーツールをアプリに組み込む計画を示しており、2024年の42%から増加しています。[1]Alkami Technology、「デジタルバンキング調査2025」、alkami.com 若い世代はこの傾向を強化しており、Z世代およびミレニアル世代の62%が日常の支払いに使用するのと同じアプリケーションを通じて投資することを好んでいます。Citi Skyのロールアウトはその利点を示しており、この機能は6か月以内にデジタルアクティブな運用資産を34%増加させました。バンキングアプリがウェルス機能を標準化するにつれ、スタンドアロンのロボアドバイザーはホワイトラベルパートナーシップを育成しない限り利益率の圧迫に直面し、コアバンキングベンダーはウェルス機能を構築するか購入するかを決定しなければなりません。

オープンファイナンスAPIに向けた規制の推進

オープンデータの義務化により独自のデータサイロが解体され、ベストオブブリードのモジュールがカストディアン間で相互運用できるようになっています。消費者金融保護局(CFPB)のセクション1033規則は、預金取扱機関に機械可読な口座データの提供を義務付け、アドバイザーが単一のビューでポジションを統合できるようにしています。欧州では、決済サービス指令3(PSD3)が同様の権利を投資口座も拡大し、デジタル運用レジリエンス法(DORA)は重要なサードパーティプロバイダーへの監督を強化しています。システム上重要な銀行にとってコンプライアンスは500万米ドルを超える場合がありますが、先行者はレガシーコードベースを改修するよりも耐障害性インフラをアウトソースしたい機関からの委託を獲得できる立場にあります。

Z世代およびミレニアル世代のセルフディレクテッドおよびハイブリッドアドバイザリーツールへの需要増加

40歳未満の投資家は、アルゴリズムによるガイダンスとオンデマンドの人的サポートをシームレスに切り替えることを期待しています。このコホートの71%がファイナンシャルプランナーへのハイブリッドアクセスを重視しており、50歳以上の投資家の48%と比較して高い割合となっています。この傾向はテーマ型および端株ポートフォリオにも及んでおり、Wealthfrontの2025年の新規登録者の43%が社会的責任投資戦略を選択しました。モバイル体験にリアルタイムの教育とパフォーマンストラッキングを重ねたアドバイザーは、四半期ごとにPDFを発行するピアと比較して22%高い顧客維持率を記録しました。統一されたスタックの中で段階的なサービスレベルを提供するプラットフォームは、業務上のサイロを回避し、多様な資産規模に対応します。

AI主導のハイパーパーソナライゼーションがコンバージョンと顧客維持を改善

人工知能(AI)エンジンは、静的なアンケートからライフイベントに反応するダイナミックなナッジへとクライアントエンゲージメントを進化させています。予測分析を導入したアドバイザリー会社は、クライアント維持率が19%向上し、オンボーディング時間が27%短縮されました。大規模言語モデルはさらにレポーティングを効率化しており、Addeparのナラティブジェネレーターは四半期レポートの作成時間を40%削減します。Denali AIなどの会話型インターフェースは、アドバイザーが平易な言語でポートフォリオを照会できるようにすることで、ミーティングの準備時間を半減させます。ユーザーの期待がコンシューマーテックのベンチマークを反映する市場では、遅れをとるプレイヤーはブランドの毀損リスクに直面します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよびクラウド主権規制によるコンプライアンスコストの増大 | -1.8% | 欧州、アジア太平洋地域、北米 | 中期(2年~4年) |

| レガシーコアバンキングシステムとの統合負債 | -1.5% | グローバル、欧州および北米に集中 | 長期(4年以上) |

| デジタルアイデンティティ詐欺による多要素認証の摩擦の強制 | -0.9% | グローバル | 短期(2年以内) |

| ウェルステックベンダーの統合によるクライアントの混乱 | -0.7% | 北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびクラウド主権規制によるコンプライアンスコストの増大

欧州の一般データ保護規則(GDPR)に基づく罰金は2024年に11億5,000万ユーロ(13億3,000万米ドル)に達し、金融サービスがその28%を占めました。[2]欧州データ保護委員会、「GDPR罰金レポート2025」、edpb.europa.eu DORAは、機関が短期間でクラウドベンダーを交代できるようにする年次侵入テストおよび出口計画を義務付けることでコストを増大させており、最大手の銀行では合計500万米ドルに上ります。中国およびインドにおける同様のローカライゼーション義務により、ベンダーはクライアントデータを単一地域でホストすることができず、15%~25%の価格プレミアムを伴うソブリンクラウドへの移行を余儀なくされています。ベンダーは競争力を維持するために、レジリエンスとコスト規律のバランスを取る必要があります。

レガシーコアバンキングシステムとの統合負債

2015年以前に構築されたモノリシックアーキテクチャは、バッチワークフローと独自のデータフォーマットに依存しており、最新のAPIとは互換性がありません。最高技術責任者(CTO)は、テクノロジー予算の20%~40%がスパゲッティ統合の繋ぎ合わせに費やされていると推定しています。技術的負債はイノベーションへの資金を転用するだけでなく、機械学習モデルの展開も妨げており、機関の55%がデータのサイロ化を展開の障壁として挙げています。段階的な近代化を選択した企業は、運用リスクを増大させ、投資回収期間を延長するデュアルスタックの運用リスクを抱えることになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:APIインフラがモノリシックスイートを凌駕

ポートフォリオ管理・レポーティングソフトウェアは2025年のウェルステックソリューション市場シェアの38.21%を占め、登録投資顧問の業務基盤としての役割を裏付けています。しかし、APIインフラは16.66%のCAGRで進展しており、機関が給与計算システムやネオバンクアプリに組み込めるコンポーザブルモジュールへの転換を示しています。API中心のオファリングに関するウェルステックソリューション市場規模は、ホワイトラベルプラットフォームがローンチサイルを18か月から90日未満に短縮するにつれて成長すると予測されています。

ロボアドバイザリーへの需要は引き続き堅調であり、Bettermentの650億米ドルの運用資産がその証拠ですが、差別化はクライアントエンゲージメントへとシフトしています。Fidelityなどのベンダーはアルゴリズムによる資産配分と認定プランナーのサポートを組み合わせ、レガシーポータルの4倍のエンゲージメントを達成しています。リスク・コンプライアンス・レグテックモジュールはDORAおよびセクション1033のレポーティング義務から安定した追い風を受けており、データおよびAIエンジンはあれば便利な付加機能からコアの購買基準へと移行しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

展開モード別:ハイブリッドモデルが主権とスケールのバランスを実現

クラウドは2025年の支出の61.81%を占めると予測されており、市場における支配的な役割を強調しています。しかし、ハイブリッド構成は年間成長率16.05%で著しい成長を遂げており、組織が主権義務と弾力的なコンピューティングが提供する柔軟性・スケーラビリティのバランスを取ろうとしていることを反映しています。この傾向がハイブリッド展開に関連するウェルステックソリューション市場規模の拡大を牽引しています。例えば、欧州の銀行は、クライアントデータを主権地域内に保持しながら、モンテカルロシミュレーションの実行などの計算集約型タスクにパブリッククラウドを活用するためにハイブリッドモデルを採用するケースが増えています。

ウェルステックソリューション市場。オンプレミスソリューションは、特に超富裕層のファミリーオフィスや、サードパーティリスクの最小化を優先する法域において、引き続き強固な地位を保っています。データをプロバイダー間で移植可能にすることを義務付けるデジタル運用レジリエンス法(DORA)の施行は、移行スケジュールに複雑さを加えています。しかし、セキュアアクセスサービスエッジ(SASE)フレームワークの進歩がこの移行を促進しています。ネットワークセキュリティとクラウド接続を統一されたポリシーエンジンに統合することで、SASEフレームワークは組織が堅牢なセキュリティ対策を維持しながら移行プロセスを合理化するのを支援しています。

エンドユーザー産業別:ネオバンクが既存事業者に挑戦

銀行は2025年にウェルステックソリューション市場シェアの45.87%を保持しましたが、フィンテックプラットフォームおよびネオバンクは、従来の当座預金関係からアドバイザリーサービスをアンバンドルするにつれて、16.46%の年間複合成長率(CAGR)で拡大しています。このシフトは、利便性、透明性、コスト効率を提供するデジタルファーストソリューションへの需要増加によって牽引されています。Robinhoodの265億米ドルの退職資産およびBoursoBANKの10億ユーロ(11億3,000万米ドル)の初年度ロボ流入は、ウェルステック市場における高まるデジタルモメンタムを検証し、若年層およびテクノロジーに精通した投資家の間での自動化されたユーザーフレンドリーなプラットフォームの魅力を浮き彫りしています。

登録投資顧問は、競争が激化しクライアントがより多くの価値を求めるにつれてより顕著になっている手数料圧縮の課題に対処するために、エンタープライズプラットフォームの採用を増やしています。同時に、保険会社、年金基金、および企業財務部門は、コンプライアンスを確保しながら業務上の柔軟性を維持するために、セクター固有の規制要件に沿ったモジュラー型テクノロジースタックを選択しています。マルチテナントアーキテクチャを提供するベンダーは、コードフォークなしに幅広いユースケースに対応できる立場にあり、クライアントベースが多様化・拡大するにつれて利益率を守りながら多様なクライアントニーズに効率的に対応できます。この適応性は、カスタマイズとスケーラビリティが長期的な成功の重要な差別化要因となる市場において不可欠です。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:中小企業が消費量ベースの価格設定を採用

大企業が2025年の展開の56.17%を占めましたが、ベンダーがコンプライアンスモジュールをアンバンドルし、月額500米ドルからのサブスクリプション階層を開始するにつれて、中小企業は15.96%のCAGRで拡大しています。この傾向により、小規模企業は以前は手の届かなかった高度なツールやサービスにアクセスできるようになり、運用資産1億米ドル未満のアドバイザーの価値実現までの時間を効果的に短縮しています。費用対効果の高いソリューションを提供することで、ベンダーは中小企業が市場でより効果的に競争できるよう支援しています。

東南アジアのコミュニティバンクを対象としたマルチ通貨ロボプラットフォームは、垂直方向に整合されたテンプレートがローカライゼーションのオーバーヘッドをどのように削減するかを示しています。これらのプラットフォームは特定の市場の固有のニーズに対応するよう設計されており、地域要件に合わせたソリューションの適応にかかる複雑さとコストを削減します。中小企業セグメントを獲得するために、ベンダーは10ユーザーの企業から500名のアドバイザーネットワークまで柔軟に対応できるロールベースの設定を許容しながら、厳格なデータ分離を維持する必要があります。この柔軟性により、ソリューションはサービスを提供するビジネスの成長に合わせてスケールアップでき、長期的な価値と適応性を提供します。

ビジネスモデル別:ホワイトラベルプラットフォームがクライアント関係を維持

企業間(B2B)取引が2025年の収益の48.38%を占めました。しかし、企業間消費者向け(B2B2C)フレームワークは、金融機関がブランドの可視性を維持しながらコード開発をアウトソースできるようにするため、16.06%のCAGRで著しい成長を遂げています。このアプローチにより、機関は市場でのプレゼンスを損なうことなく外部の専門知識を活用できます。ホワイトラベルAPIのェルステックソリューション市場規模は、スタンドアロンのロボアドバイザーのクライアント獲得コストが1口座あたり300米ドルを超え続ける場合、特に直接ライセンスを上回ると予測されています。この傾向は、市場における柔軟でスケーラブルなソリューションへの高まる需要を浮き彫りにしています。

JPMorganなどの買収企業は、WealthOSのようなモジュラープラットフォームを使用して、コアシステムを全面的に刷新することなく、複雑なリバランスエンジンを広く使用されているモバイルアプリケーションにシームレスに統合しています。この戦略は業務効率を高めるだけでなく、よりスムーズなユーザー体験を確保します。一方、ダイレクトトゥコンシューマーのプレイヤーは、雇用主エコシステム内にサービスを組み込むことでヘッジ戦略を採用しています。例えば、Stashの2025年の戦略的転換は、チャネルの完全な置き換えではなく収束へのシフトを示しており、ウェルステックランドスケープの進化するダイナミクスを反映しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の収益の39.91%を生み出し、15,000社以上の登録投資顧問と、マスアフルエント世帯の間でのロボアドバイザリーの最も早い採用によって牽引されました。セクション1033の義務的な展開は集約需要を高めており、Vanguard Digital Advisorの最低投資額を100米ドルに引き下げたことで初めての投資家へのアクセスが広がりました。カナダの市場は5つの主要銀行を中心に展開しており、統合パートナーシップが重要となっています。一方、メキシコの規制改革は、新たな成長回廊を求める米国ベースのプラットフォームの関心を呼び起こしています。

アジア太平洋地域は最も成長の速い地域であり、2031年まで16.68%のCAGRを記録しています。香港のクライアントはAIベースのポートフォリオ管理への高い準備態勢を示しており、シンガポールは東南アジアのウェルスハブとしての地位を確立し続けています。Avaloqの2026年4月の日本およびオーストラリアへの拡大は、高齢化する人口と歴史的に低い利回りが貯蓄者を株式へと向かわせている国々へのベンダーの関心を裏付けています。インドの投資信託資産は2020年から2024年の間に2倍以上に増加し、レガシーブローカーネットワークを迂回するデジタル流通への需要を触媒しました。

欧州の見通しは、2027年までに収束するPSD3、決済サービス規則、およびDORAの段階的な施行にかかっています。北欧諸国がパブリッククラウドの展開を採用する一方、ドイツはプライベートクラウドを重視し、英国はロボアドバイザーの適合性規則を改定しており、持続的な断片化を示しています。[3]金融行動監視機構(FCA)、「ロボアドバイザー適合性ガイダンス2025」、fca.org.uk 南米のモメンタムはブラジルを中心としており、即時決済とオープンバンキングのレールが組み込み投資のユースケースを招いています。中東およびアフリカでは、アラブ首長国連邦とサウジアラビアが規制サンドボックス内でパイロットプログラムを主導しており、南アフリカは地域の成長する中産階級へのアクセスを拡大するために確立されたバンキングアプリにウェルスマネジメントモジュールを統合しています。

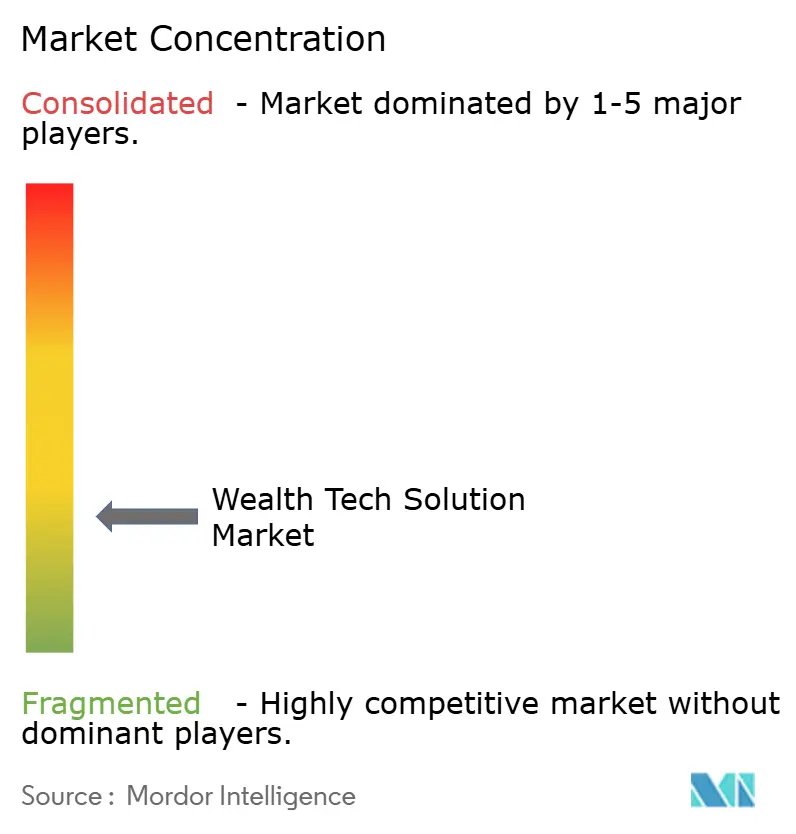

競争環境

ウェルステックソリューション市場は適度に断片化されており、上位10社のベンダーがグローバル収益の約45%~50%を占め、単一のプレイヤーが12%を超えることはありません。既存事業者が買収によって能力のギャップを埋めるにつれて、統合が加速しています。Charles SchwabによるForge Globalの6億6,000万米ドルの買収はプライベートマーケット取引を追加し、JPMorganのWealthOS取引はモジュラーなサービスとしてのウェルスコンポーネントをChaseエコシステムに挿入しています。[4]Charles Schwab、「Forge Global買収2026」、schwab.com 組み込みファイナンスおよび運用資産5億米ドル未満の登録投資顧問へのサービス提供において、ホワイトスペースの機会が残っており、これはレガシーエンタープライズプラットフォームによって十分にサービスされていない層です。

人工知能(AI)機能が現在の差別化要因です。Envestnetの予測キャッシュフロー分析とAddeparの言語モデルレポーティングは、AIを周辺的なパイロットからコアワークフローへと移行させています。小規模プラットフォームは規制ニッチや地理的セグメントをターゲットにすることで対応しています。Valuefyはインドのファミリーオフィスに焦点を当て、InvestSuiteは消費量ベースの手数料で欧州の銀行をサポートし、Bambuは東南アジアのコミュニティバンクに対応しています。DORAの厳格な監督要求(年次侵入テストを含む)は、小規模ベンダーにISO 27001およびSOC 2認証をより早期に取得するよう促し、間接的に資本力のあるプロバイダーへの市場シェアの移動を促進しています。

アドバイザリー会社は、既存システムとのシームレスな統合能力およびコンプライアンス要件を満たす準備態勢に基づいてベンダーを評価するケースが増えています。Orion Advisor TechのDenali AIは、クライアントミーティングの準備に必要な時間を大幅に削減する会話型データ探索への高まるトレンドを浮き彫りにしています。AI機能の採用が遅いベンダーは、コアの会計機能が堅牢であっても、そのオファリングが時代遅れと見なされるリスクがあります。このシフトは、従来の金融ツールではなく小売テクノロジーの進歩によってますます影響を受けるユーザーの期待の進化によって牽引されています。

ウェルス・テック・ソリューション産業のリーダー

InvestCloud LLC

Avaloq Group AG

FNZ Group Ltd.

Envestnet Inc.

Temenos AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Avaloqが日本およびオーストラリアでの事業を拡大し、20社以上の機関クライアントへのカバレッジを拡大しました。

- 2026年4月:Bettermentが税損失収穫およびゴールベースプランニングインターフェースのアップグレードを展開しました。

- 2026年3月:Charles SchwabがForge Globalの6億6,000万米ドルの買収を完了し、プライベートマーケット機能を追加しました。

- 2026年2月:Envestnetが2026年第1四半期のプラットフォームアップデートで予測キャッシュフロー分析および自動税損失アラートをリリースしました。

グローバルウェルス・テック・ソリューション市場レポートの範囲

ウェルステックソリューション市場とは、金融機関およびアドバイザリー会社がテクノロジーを通じてウェルスマネジメントサービスを提供、管理、スケールできるようにするデジタルプラットフォーム、ソフトウェア、およびインフラのグローバルエコシステムを指します。この市場は、ロボアドバイザリープラットフォーム、ポートフォリオ管理・レポーティングシステム、クライアントエンゲージメントおよびデジタルアドバイザリーツール、リスク・コンプライアス(レグテック)モジュール、データ分析およびAI駆動エンジン、ならびにAPIベースの統合およびサービスとしてのウェルスインフラなどのソリューションを包含しています。

ウェルステックソリューション市場レポートは、ソリューションタイプ(ロボアドバイザリープラットフォーム、ポートフォリオ管理・レポーティングソフトウェア、クライアントエンゲージメントおよびデジタルアドバイザリーツール、リスク・コンプライアンス・レグテックモジュール、データ・分析・AIエンジン、ならびにAPI・統合・サービスとしてのウェルスインフラ)、展開モード(クラウド、オンプレミス、ハイブリッド)、エンドユーザー産業(銀行、ウェルスマネジメント会社、登録投資顧問(RIA)、ィンテックプラットフォームおよびネオバンク、その他のエンドユーザー産業)、企業規模(大企業および中小企業)、ビジネスモデル(B2C(ダイレクトトゥコンシューマー)、B2B(ベンダー・金融機関)、B2B2C・ホワイトラベルプラットフォーム)、および地域(北米、南米、欧州、アジア太平洋地域、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ロボアドバイザリープラットフォーム |

| ポートフォリオ管理・レポーティングソフトウェア |

| クライアントエンゲージメントおよびデジタルアドバイザリーツール |

| リスク・コンプライアンス・レグテックモジュール |

| データ・アナリティクス・AIエンジン |

| API・統合およびサービスとしてのウェルスインフラ |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 銀行 |

| 資産管理会社 |

| 登録投資アドバイザー(RIA) |

| フィンテックプラットフォームおよびネオバンク |

| その他のエンドユーザー |

| 大企業 |

| 中小企業 |

| B2C(直接消費者向け) |

| B2B(ベンダーから金融機関へ) |

| B2B2C・ホワイトラベルプラットフォーム |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| ソリューションタイプ別 | ロボアドバイザリープラットフォーム | ||

| ポートフォリオ管理・レポーティングソフトウェア | |||

| クライアントエンゲージメントおよびデジタルアドバイザリーツール | |||

| リスク・コンプライアンス・レグテックモジュール | |||

| データ・アナリティクス・AIエンジン | |||

| API・統合およびサービスとしてのウェルスインフラ | |||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| エンドユーザー別 | 銀行 | ||

| 資産管理会社 | |||

| 登録投資アドバイザー(RIA) | |||

| フィンテックプラットフォームおよびネオバンク | |||

| その他のエンドユーザー | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| ビジネスモデル別 | B2C(直接消費者向け) | ||

| B2B(ベンダーから金融機関へ) | |||

| B2B2C・ホワイトラベルプラットフォーム | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| オーストラリア | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ウェルステックソリューション市場の現在の規模と成長速度はどのくらいですか?

ウェルステックソリューション市場規模は2026年に79億1,000万米ドルに達し、15.46%のCAGRで2031年には153億8,000万米ドルに達すると予測されています。

現在、どのソリューションタイプが支出をリードしていますか?

ポートフォリオ管理・レポーティングソフトウェアが2025年に38.21%で最大のウェルステックソリューション市場シェアを保持しており、他のカテゴリーを大きく上回っています。

最も成長の速い展開モデルは何ですか?

ハイブリッド展開が最も成長の速いアプローチであり、企業がデータ主権の要件とパブリッククラウドのスケーラビリティを組み合わせるにつれて、16.05%のCAGRで拡大しています。

2031年までに最も増分収益を追加する地域はどこですか?

アジア太平洋地域は最大の増分利益をもたらす見込みであり、規制の自由化と富の創出を背景に16.68%のCAGRで拡大しています。

中小企業はベンダー戦略にどのような影響を与えていますか?

中小企業は高額な初期費用を排除する消費量ベースの価格設定を採用しており、ベンダーは低い参入予算に合わせたモジュラーなマルチテナントアーキテクチャを開始するよう促されています。

ランドスケープを形成している競争上の動きは何ですか?

大手既存事業者は、新機能の市場投入時間を加速するために、Charles SchwabによるForge Globalの買収やJPMorganによるWealthOSの購入に見られるように、専門的なフィンテックを買収しています。

最終更新日: