ニューラルプロセッサ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

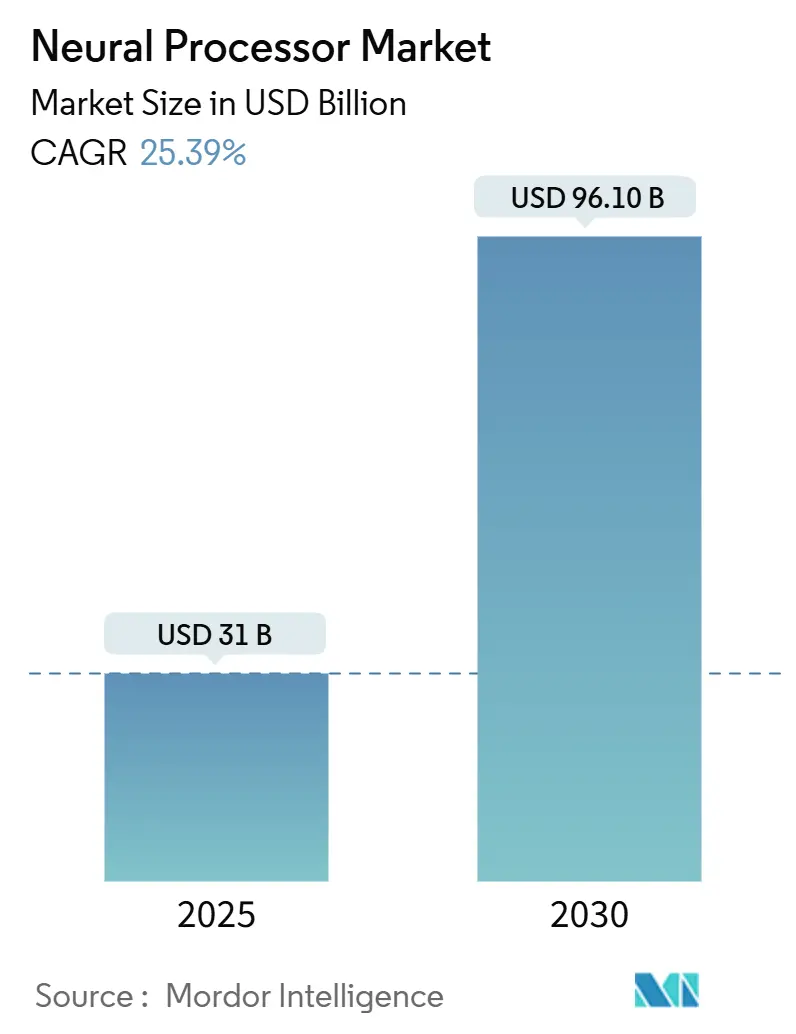

| 市場規模 (2025) | 31 十億米ドル |

| 市場規模 (2030) | 96.10 十億米ドル |

| 成長率 (2025 - 2030) | 25.39% CAGR |

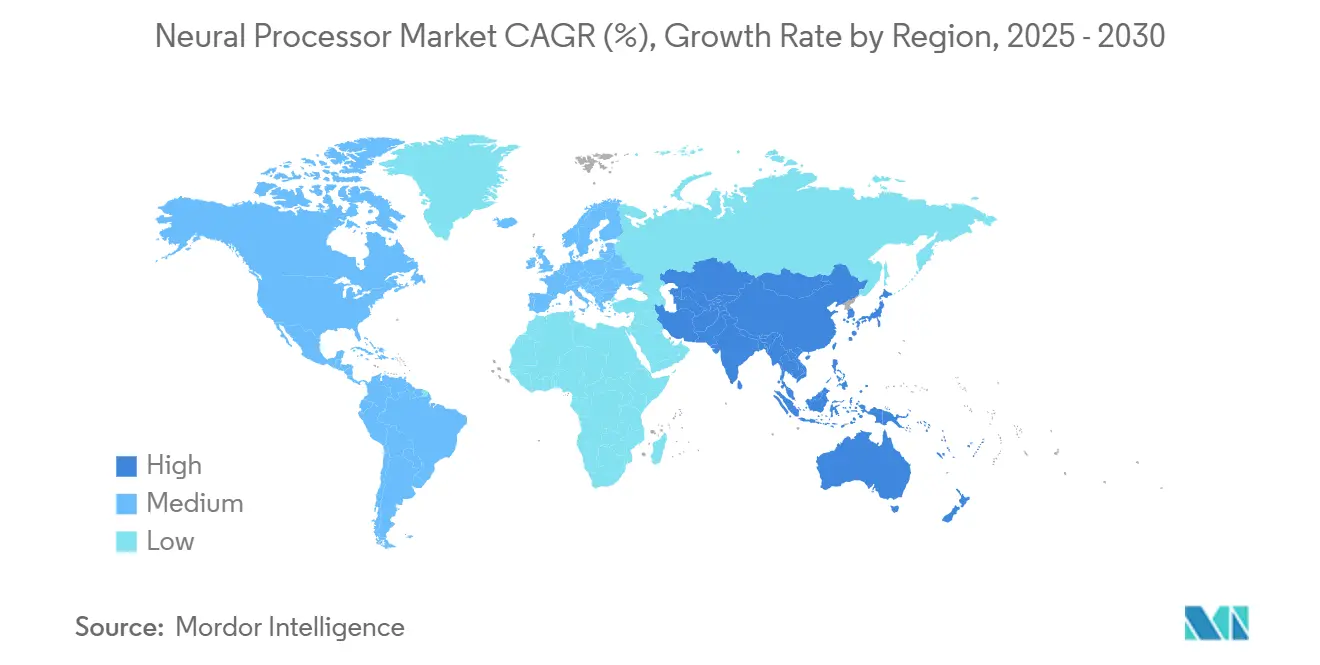

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるニューラルプロセッサ市場分析

世界のニューラルプロセッサ市場は大幅な成長が見込まれており、その評価額は2025年の310億米ドルから2030年までに961億米ドルへと増加する見通しです。この成長は年平均成長率(CAGR)25.39%に相当し、コンピューティングにおける特化型AIハードウェアの重要性の高まりを反映しています。この成長を牽引する主要因の一つは、大規模データセットやリアルタイムアプリケーションに対するAI推論ワークロードを効率的に管理するために高性能ニューラルプロセッサを活用するハイパースケールデータセンターからの需要増加です。さらに、各国政府および地域連合は、外国の半導体サプライチェーンへの依存を低減し、国内イノベーションを促進することを目的とした国産チップ構想を実施しています。これらの構想は、特にAIおよびデジタルインフラにおける戦略的自律性の達成に注力する地域において、ニューラルプロセッサの設計および製造への投資を促進しています。

主要レポートのポイント

- 製品タイプ別では、エッジNPUが増分成長ベースでニューラルプロセッサ市場規模の29.4%を占め、2030年に向けて最速の29.4% CAGRで拡大しており、一方でデータセンターNPUは2024年にニューラルプロセッサ市場シェアの51.6%を維持しました。

- アーキテクチャ別では、GPUが2024年のニューラルプロセッサ市場において41.7%の収益優位性を維持する見込みですが、ASICベースのニューラルプロセッサは2030年にかけて26.7% CAGRでこれを上回ると予測されています。

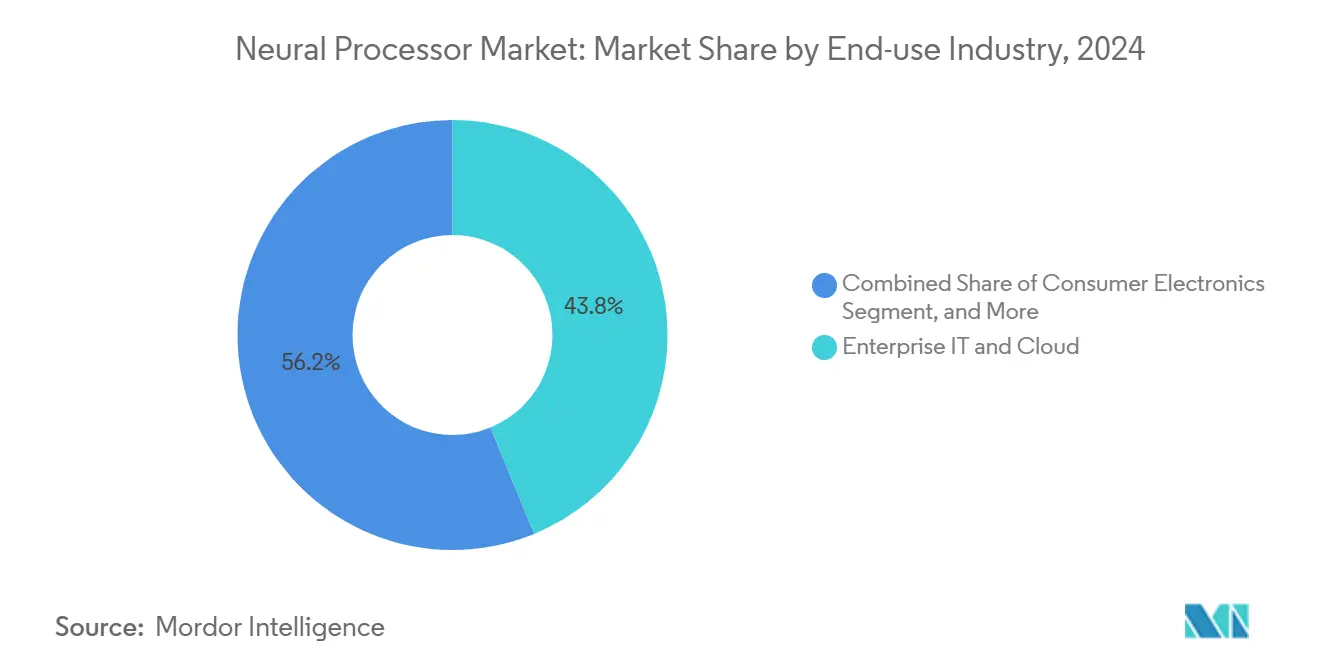

- 最終用途産業別では、エンタープライズITおよびクラウドが2024年のニューラルプロセッサ市場収益の43.8%を占め、ハイパースケーラーからの投資に牽引されて28.1% CAGRで拡大する見込みです。

- 展開モード別では、クラウドセグメントが2024年のニューラルプロセッサ市場において58.7%のシェアを占め、一方でエッジおよびオンプレミス展開は2030年にかけて27.8% CAGRで拡大する見通しです。

- 地域別では、アジア太平洋地域が国家主導の半導体構想により30.07% CAGRで成長をリードすると予測されており、北米は2024年のニューラルプロセッサ市場において36.7%の収益シェアを有しています。

世界のニューラルプロセッサ市場トレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| データセンターにおけるAIワークロードの加速 | +6.2% | 北米、アジア太平洋 | 中期(2〜4年) |

| コンシューマーデバイスにおけるエッジAIの普及 | +5.8% | アジア太平洋、グローバル | 短期(2年以内) |

| 自動車ADASおよび自動運転 | +4.1% | 北米、欧州 | 長期(4年以上) |

| エネルギー効率の高いAIへの需要増加 | +3.9% | 欧州連合、カリフォルニア州 | 中期(2〜4年) |

| オープンソースAIフレームワークの最適化 | +2.7% | グローバル開発者ハブ | 短期(2年以内) |

| 国家半導体自給自足 | +2.8% | アジア太平洋、北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データセンターにおけるAIワークロードの加速

データセンター事業者は、Amazon InferentiaおよびGoogle TPUの展開事例に示されるように、大規模言語モデル推論の総所有コストを40〜60%削減するタスク特化型NPUへと汎用GPUを切り替えています。[1]AWSチーム、「Amazon Inferentiaパフォーマンスベンチマーク」、Amazon Web Services、aws.amazon.comASICベースのニューラルプロセッサは現在、決定論的レイテンシと低ワット時コストを実現するために量産出荷されており、特に会話型AIおよび画像生成サービスに活用されています。パンデミック期のデジタル化によりクラウドのボトルネックが露呈し、ハイパースケーラーによる自社シリコン戦略がさらに正当化されました。継続的な推論ワークロードが散発的なトレーニング需要に取って代わり、高い稼働率を維持してカスタムアクセラレータの回収期間を短縮しています。このトレンドは、NPU密度の高いサーバーラックを活用するAIネイティブのサービスとしてのソフトウェア(SaaS)製品を企業が採用するにつれて、より広範なニューラルプロセッサ市場を刺激しています。

コンシューマーデバイスにおけるエッジAIの普及

スマートフォンOEM、PCベンダー、およびIoTデバイスメーカーは、実験的なオンデバイスAIからリアルタイム体験を向上させユーザープライバシーを保護するユビキタスなニューラルエンジンへと移行しています。Apple Neural Engine、Qualcomm AIエンジン、およびGoogle Tensorシリコンは、ミッドレンジのハンドセットでさえも2W以下の消費電力で15 TOPS以上を実現できるNPUを搭載していることを示しています。[2]Qualcommエンジニア、「AIエンジン技術概要」、Qualcomm Technologies、qualcomm.comGDPRおよび類似の法令に基づくデータローカライゼーション規則により、生体認証や文脈的音声コマンドなどの機密性の高い推論ワークロードはエンドポイントで処理することが求められています。5nmおよび3nmノードを活用したバッテリーフレンドリーな設計は、熱を抑えながら終日バッテリーを維持し、ニューラルプロセッサ市場をコンシューマーエレクトロニクスのロードマップに不可欠なものとしています。この急増は、グローバルブランドに供給するアジア太平洋の受託製造業者全体でエッジ特化型NPUの出荷台数を押し上げています。

自動車ADASおよび自動運転の採用

レベル2の運転支援からレベル3の条件付き自律走行まで、車両電子機器はセンサーフュージョンコンピューティングの指数関数的な増加を必要としています。TeslaのFSDコンピュータは144 TOPSのニューラル処理を統合し、NVIDIA Drive Orinは254 TOPSまでスケールし、いずれも自動車温度グレードに適合しています。[3]Tesla Autopilotグループ、「完全自動運転コンピュータアーキテクチャ」、Tesla Inc.、tesla.com安全性のために50ms未満のレイテンシによるエッジ推論は必須であり、OEMはISO 26262に準拠した特化型チップの採用を余儀なくされています。米国、欧州、中国でハンズオフ高速道路の規制承認が拡大するにつれて、車両あたりのニューラルプロセッサの搭載量が増加しています。OEMは独自シリコンの開発または専用ファウンドリスロットの確保によってサプライチェーンリスクをヘッジし、ニューラルプロセッサ市場における長期的な需要を固定化しています。

エネルギー効率の高いAIアクセラレーションへの需要増加

電力料金とカーボン報告規則により、ワットあたりの性能が主要な調達指標として浮上しています。欧州連合のエネルギー効率指令は現在、データセンターのPUE目標に税制優遇措置を結び付けており、事業者はジュールあたりより多くの推論を実現するチップの導入を迫られています。[4]欧州委員会エネルギー総局、「エネルギー効率指令の実施」、欧州委員会、ec.europa.euニューロモーフィック設計とSRAM中心のメモリ階層により、スパースワークロードシナリオにおいてレガシーアーキテクチャに対して10倍以上の性能向上が可能となっています。ハイパースケーラーは再生可能エネルギーのマイクログリッドで電力購入契約を締結していますが、シリコン効率はコストモデルの中心であり続けています。エッジデバイスはこの要請をさらに強化しており、バッテリー制約のあるウェアラブルやドローンは1W未満の消費電力のNPUを統合し、ニューラルプロセッサ市場の対象範囲を低消費電力ニッチへと拡大しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 先端ノードに対する地政学的輸出規制 | -3.8% | 中国、ロシア | 中期(2〜4年) |

| 高額な初期設計およびテープアウトコスト | -2.9% | グローバル | 長期(4年以上) |

| ニューロモーフィック設計における人材不足 | -2.1% | 米国、台湾、イスラエル | 長期(4年以上) |

| ソフトウェアツールチェーンの断片化 | -1.7% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

先端ノードに対する地政学的輸出規制

2024年に拡大された商務省産業安全保障局(BIS)規則は、特定の仕向地向けの14nm以下ノードのEUVスキャナーおよび設計IPの出荷を制限し、高性能NPUファブの能力を抑制しています。[5]米国商務省産業安全保障局、「半導体技術に関する輸出規制の更新」、commerce.gov中国企業は28nmでの再設計を行うか、禁輸措置を回避するためにマルチチップレット構造の実装を急いでおり、その結果として部品表(BOM)コストが増加しています。断片化した技術スタックはグローバルなボリュームレバレッジを低下させ、価格の下落を鈍化させています。コンプライアンス監査が研究開発予算を消費し、アーキテクチャ革新のスピードを低下させています。

高額な初期設計およびテープアウトコスト

TSMCの価格表によると、3nmニューラルプロセッサのテープアウトはEDAライセンスおよびマスクセットを含めて1億米ドルを超える可能性があります。ベンチャーキャピタリストはそのような金額を引き受ける前に実績のある設計受注パイプラインを要求するため、スタートアップは旧世代ノードやアーキテクチャライセンス契約へと誘導されています。その結果、資本力のある企業またはハイパースケーラーのみが18ヶ月ごとに新しいシリコンを展開でき、サプライヤーの多様性が狭まり、ニューラルプロセッサ市場の成長をわずかに抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エッジNPUが分散型インテリジェンスを牽引

エッジNPUサブセグメントは2024年に最高の増分価値を追加し、スマートフォン、ARウェアラブル、スマート車両における低レイテンシAIへの需要を反映して2030年に向けて29.4% CAGRで拡大する見通しです。データセンターNPUは、ハイパースケーラーによる大規模クラスター展開により依然としてニューラルプロセッサ市場シェアの51.6%を占めています。予測期間にわたり、接続カメラ、音声アシスタント、産業用ロボットなどのエッジデバイスは、2W未満の消費電力で二桁のTOPSを実現するコンパクトなNPUを搭載し、出荷台数の勢いを維持するでしょう。ビジョンプロセッサは注目すべきニッチ市場として残っており、メインCPUに負担をかけることなく決定論的なフレームレート性能を求める監視およびADASインテグレーターに支持されています。AIシステムオンチップ(SoC)はCPU、GPU、NPUを単一ダイ上に統合し、ミッドティアOEM向けにコスト最適化されたSKUを提供し、ニューラルプロセッサ市場を価格感応度の高いセグメントへと拡大しています。

同時に、データセンターNPUはメモリ中心のアーキテクチャへと進化しており、DRAMホップレイテンシを低減したIntelのGaudi2や、192GB HBM3スタックをサポートするAMDのMI300Xがその例として挙げられます。高帯域幅インターコネクトはマルチチップレットスケーリングを可能にし、モデルパラメータが数兆の範囲に膨らむ中でもスループットを維持しています。エッジからクラウドへの対称性が生まれており、モデルセグメントは集中型クラスターでトレーニングされ、後に量子化バリアントとしてエンドポイントNPUに展開され、ニューラルプロセッサ市場全体でシリコンライフサイクルボリュームを増幅する継続的な価値連鎖を形成しています。

アーキテクチャ別:ASIC最適化がGPU優位性に挑戦

GPUは、ソフトウェアの移植性を促進する成熟したCUDAおよびROCmエコシステムにより、2024年の収益の41.7%を生み出しました。しかし、ASICベースのNPUは、同等のシリコン面積において音声および視覚推論でワットあたり2倍以上の性能を実現するため、注目すべきシェアを確保すると予測されています。Amazon、Google、Metaからの受注は、5nm以下においても固定機能効率への信頼を示しています。FPGAベースのNPUは、フィールド再構成が電力損失を上回る通信および航空宇宙産業において存続しています。ハイブリッドチップレット戦略は、高密度インターポーザーを利用してメモリコピーペナルティを低減しながら、共有パッケージ内で汎用GPUタイルとNPUタイルを組み合わせています。

ASICの設計サイクルは24ヶ月に及びますが、ハイパースケーラーはGPUの不足とライセンス料を回避するためにそのリスクを受け入れています。彼らの社内ソフトウェアチームはコンパイラレベルでフレームワークを移植し、ハードウェアの特異性を抽象化しています。一方、中堅企業はエコシステムの安定性のためにGPUへの依存を続けており、ニューラルプロセッサの市場多様性を維持する二重軌道の需要曲線を確保しています。

最終用途産業別:エンタープライズITが全指標でリード

2024年、エンタープライズITおよびクラウドワークロードは収益の43.8%を占め、CRM、人事、サイバーセキュリティにおけるSaaS AIの展開に支えられて28.1% CAGRで成長すると予測されています。コンシューマーエレクトロニクスは、ほぼ普遍的にAI写真パイプラインを搭載した13億台を超えるスマートフォン出荷台数に支えられて2位にランクされました。自動車ADASの出荷台数は安全規制と歩調を合わせて増加し、ティア1シリコンサプライヤーとの大規模な複数年契約をもたらしています。

放射線科部門がCTおよびMRI再構成速度を向上させるためにNPUを展開するにつれて、ヘルスケアの採用が加速しており、患者のスループット時間を短縮しています。規制の障壁がかつてはAI医療機器の開発を遅らせていましたが、AI支援診断に対する米国食品医薬品局(FDA)のファストトラック承認が改善されています。産業分野はクローズドループのプロセス制御のためにNPUを統合し、予知保全のコスト削減を推進しています。これらの需要の広がりは収益の安定性を生み出し、ニューラルプロセッサ市場を単一セクターの低迷から守っています。

展開モード別:エッジコンピューティングが加速

クラウド展開は、集中型ハイパースケールデータセンターでトレーニングクラスターが垂直にスケールするため、依然として58.7%の収益シェアを占めています。しかし、企業がレイテンシとデータ主権リスクを軽減するにつれて、オンプレミスおよびエッジのインストールが27.8% CAGRで加速しています。銀行および通信企業は居住規則に準拠するためにローカルで推論を実行し、ビデオ分析事業者はバックホール帯域幅を削減するためにスマートカメラにコンピューティングを移行しています。ハイブリッドクラウドコントロールプレーンはこれらの分散リソースを調整し、再トレーニングなしでモデルの更新を可能にしています。

大規模言語モデルの蒸留とスパース性技術により、1,000億パラメータ未満のモデルが5W以下の20 TOPSエッジNPU上で動作できるようになり、小売キオスクやフィールドロボティクスにおける新たなワークロードが開拓されています。EU AI法などの規制上の推進力が、ローカル処理アーキテクチャの採用をさらに促進しています。コンプライアンス、コスト、ユーザーエクスペリエンスの促進要因のこの台帳は、分散展開層をニューラルプロセッサ市場の成長の支点として位置付けています。

地域分析

北米は2024年に36.7%の収益リードを維持し、ハイパースケーラーのクラスター拡張とAIハードウェアスタートアップへの堅調なベンチャー資金調達に牽引されました。連邦CHIPSおよび科学法のインセンティブは国内ファブの設備投資ハードルを下げ、アリゾナ州およびオハイオ州のサイトでの将来のテープアウトを固定化しています。シリコンバレーは密度の高い人材リザーバーを維持し、テキサス州およびミシガン州の自動車技術回廊は車載NPUへの需要を高めています。

アジア太平洋地域は、国家主導のチップ補助金、5Gの展開、および巨大なコンシューマーエレクトロニクス組立能力に支えられて30.07% CAGRで前進しています。中国の公的資金による半導体ファンドは国内NPUスタートアップを支援し、韓国のファウンドリは3nmの大量生産を加速しています。日本は先進パッケージングで米国と連携し、次世代ニューラルプロセッサに不可欠なヘテロジニアス統合を加速しています。

欧州は厳格なデータプライバシー規則と戦略的自律性の野望のバランスを取っています。ドイツの自動車クラスターはレベル3の自動運転をパイロット展開し、機能安全認定NPUへの需要を牽引しています。欧州連合のエネルギー効率指令は、地域のコロケーションセンターにおける電力最適化AIアクセラレーターを奨励しています。一方、南米、中東、アフリカの新興市場は通信および鉱業自動化向けに成熟ノードNPUを採用しており、ニューラルプロセッサ市場の基盤を広げる段階的な普及を示しています。

競合環境

NVIDIA、Intel、AMDを含む第一層プレーヤーは、CUDA、OpenVINO、ROCmを通じて広範な開発者マインドシェアを維持しています。NVIDIAの2024年H200 GPUは前世代比で推論スループットを40%向上させ、大規模モデルのホスティングにおけるリーダーシップを再確認しました。Intelは次世代Gaudiアクセラレーターを製造するために米国内の新工場に150億米ドルを発表し、垂直統合の意図を示しました。AMDは24チップレットを3Dファブリック下に統合してパッケージ上のメモリ記録を達成するMI300Xで対抗しています。

ハイパースケーラーはシリコンを内製化することで競争を激化させています。GoogleのTPUv5はトランスフォーマー推論をスケールし、Amazon Inferentia2は経済的なAIサービス層を支え、Metaはランキングおよびレコメンデーションエンジン向けのカスタム推論アクセラレーターを発表しています。彼らの成功は、価格とロードマップの俊敏性においてマーチャントシリコンサプライヤーに圧力をかけています。

スタートアップはアーキテクチャの最前線を押し広げています。Cerebrasは20兆パラメータを超えるモデル向けにウェーハサイズのチップをスケールし、Graphcoreのボウタイスパース性エンジンは不規則なワークロードに優れ、SambaNovaは再構成可能なデータフローコアをターンキーソフトウェアとともにパッケージ化しています。製造パートナーシップと隣接するIPポートフォリオが生存を左右します。ニューロモーフィックおよびインメモリコンピューティングの特許出願は2024年にピークに達し、今後10年末までにより異種混合のニューラルプロセッサ市場が到来することを予兆しています。

ニューラルプロセッサ産業リーダー

Nvidia Corporation

Intel Corporation

Cerebras Systems Inc.

Graphcore Ltd.

Qualcomm Technologies, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Intelはアリゾナ州およびオハイオ州の先進ニューラルプロセッサファブに150億米ドルを充当し、2026年の量産立ち上げを目標としています。

- 2024年9月:NVIDIAはHBM3eを搭載したH200テンソルコアGPUを発表し、大規模言語モデルの推論を40%向上させました。

- 2024年8月:Qualcommは自動車およびエッジAIロードマップを強化するためにNuviaを14億米ドルで買収完了しました。

- 2024年5月:SamsungとGoogleはSamsung 3nmファウンドリノードを活用したカスタムクラウドNPUで提携しました。

世界のニューラルプロセッサ市場レポートの調査範囲

| エッジニューラルプロセッシングユニット(NPU) |

| データセンターNPU |

| コプロセッサおよびアクセラレータ |

| ビジョンプロセッサ |

| AIシステムオンチップ(SoC) |

| ASICベースNPU |

| GPUベースNPU |

| FPGAベースNPU |

| ハイブリッド/チップレットアーキテクチャ |

| コンシューマーエレクトロニクス |

| 自動車および輸送 |

| ヘルスケアおよびライフサイエンス |

| 産業および製造 |

| エンタープライズITおよびクラウド |

| オンプレミス/エッジ |

| クラウド |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 製品タイプ別 | エッジニューラルプロセッシングユニット(NPU) | ||

| データセンターNPU | |||

| コプロセッサおよびアクセラレータ | |||

| ビジョンプロセッサ | |||

| AIシステムオンチップ(SoC) | |||

| アーキテクチャ別 | ASICベースNPU | ||

| GPUベースNPU | |||

| FPGAベースNPU | |||

| ハイブリッド/チップレットアーキテクチャ | |||

| 最終用途産業別 | コンシューマーエレクトロニクス | ||

| 自動車および輸送 | |||

| ヘルスケアおよびライフサイエンス | |||

| 産業および製造 | |||

| エンタープライズITおよびクラウド | |||

| 展開モード別 | オンプレミス/エッジ | ||

| クラウド | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ニューラルプロセッサ市場の現在の評価額はいくらですか?

ニューラルプロセッサ市場規模は2025年の310億米ドルから2030年までに961億米ドルに達する見込みです。

収益はどのくらいの速度で成長していますか?

市場はクラウドおよびエッジセグメントの両方におけるAIワークロードの成長に牽引されて、2030年にかけて堅調な25.39% CAGRで拡大しています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は、国家主導のチップインセンティブと電子機器製造の強みにより30.07% CAGRで前進し、最も急速に成長している地域です。

収益を支配している最終用途セグメントはどれですか?

エンタープライズITおよびクラウドアプリケーションが2024年に43.8%の収益シェアでリードし、最も強い28.1% CAGRを維持しています。

ニューラルプロセッサにおいてGPUはまだ優位ですか?

GPUは41.7%の収益シェアを保持していますが、ASICベースのNPUはワークロード特化型の効率向上による26.7% CAGRにより差を縮めています。

より速い成長を抑制しているものは何ですか?

先端ノードに対する輸出規制と高額なテープアウトコストが潜在的なCAGRをそれぞれ3.8%および2.9%削減し、それ以外であればより強い拡大を緩和しています。

最終更新日: